Tamanho e Participação do Mercado de Proteína do Ovo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.26% CAGR |

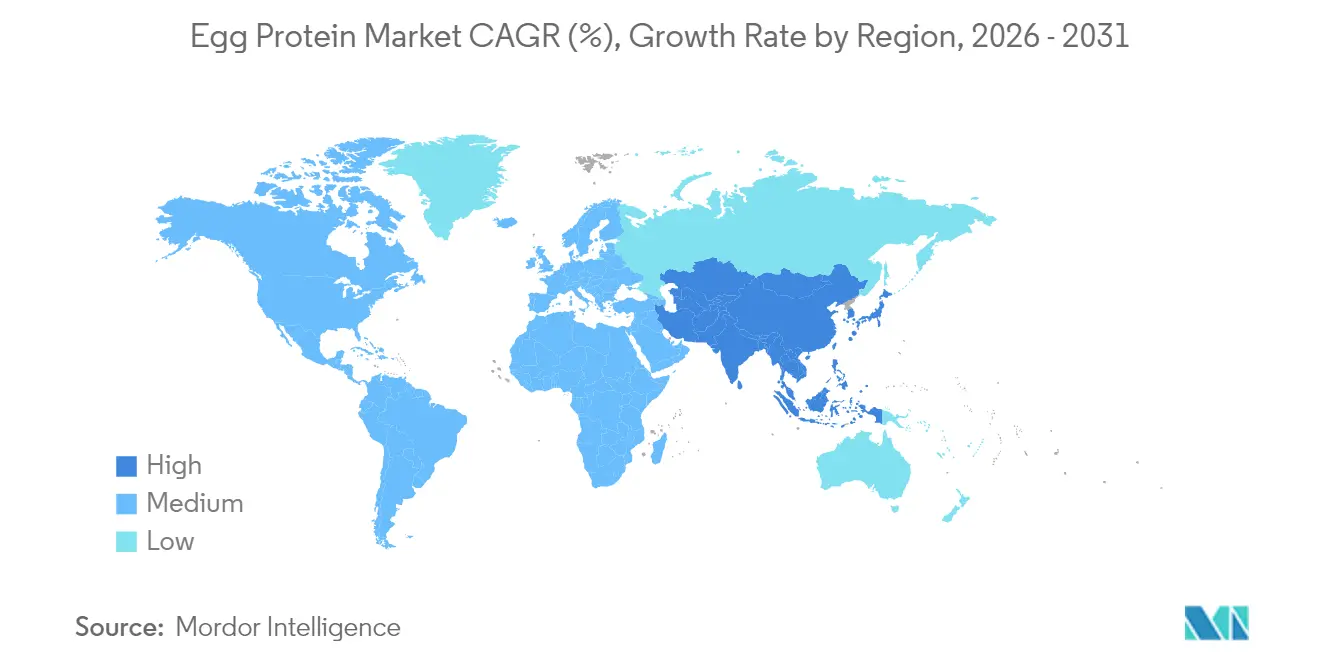

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

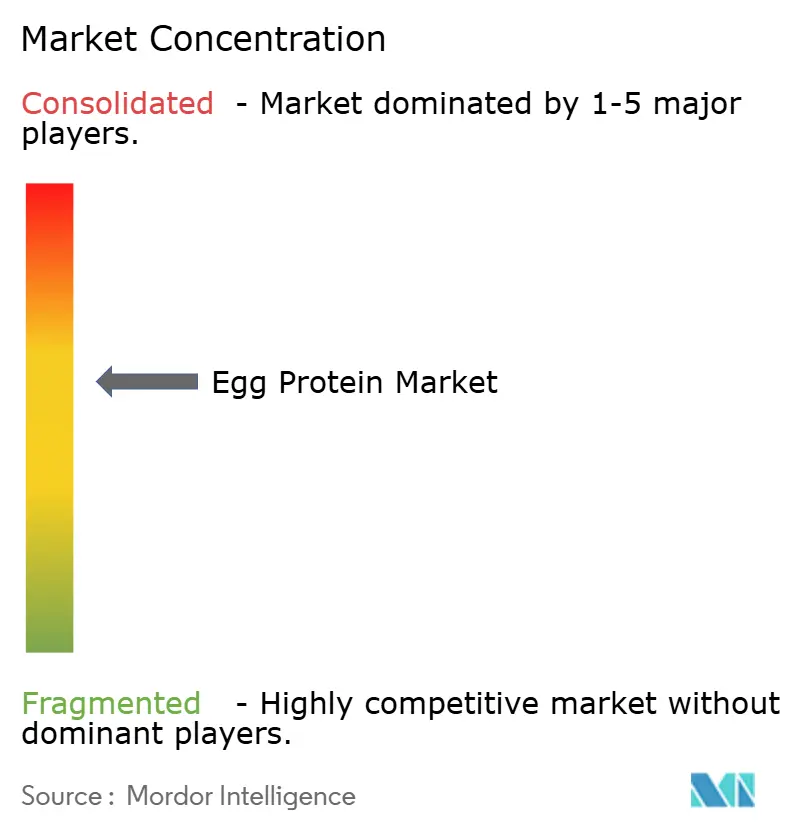

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína do Ovo pela Mordor Intelligence

O tamanho do mercado de proteína do ovo foi avaliado em USD 9,59 bilhões em 2025 e estima-se que cresça de USD 10,09 bilhões em 2026 para atingir USD 13,05 bilhões até 2031, a um CAGR de 5,26% durante o período de previsão (2026-2031). Esse crescimento é impulsionado principalmente pelo aumento da demanda por produtos com rótulo limpo, pela crescente popularidade da nutrição esportiva e pelas versáteis propriedades funcionais da proteína do ovo, como sua capacidade de espumar, emulsificar e gelificar. A proteína do ovo em pó domina o comércio global devido à sua longa vida útil de até 24 meses, tornando-a uma escolha preferida pelos fabricantes. Em regiões como América do Norte e Europa, produtores verticalmente integrados gerenciam toda a cadeia de suprimentos, desde a criação de lotes de poedeiras até a operação de instalações de secagem por atomização, garantindo melhor rastreabilidade e margens de lucro mais elevadas. Enquanto isso, a região Ásia-Pacífico está experimentando o crescimento mais rápido da demanda, impulsionado pela expansão da avicultura e pelo aumento do consumo de proteínas entre as crescentes populações de classe média em países como China, Índia e Indonésia. O setor de proteína do ovo é moderadamente consolidado, com os principais players focados em manter vantagens competitivas por meio de inovação e otimização de suas cadeias de suprimentos.

Principais Conclusões do Relatório

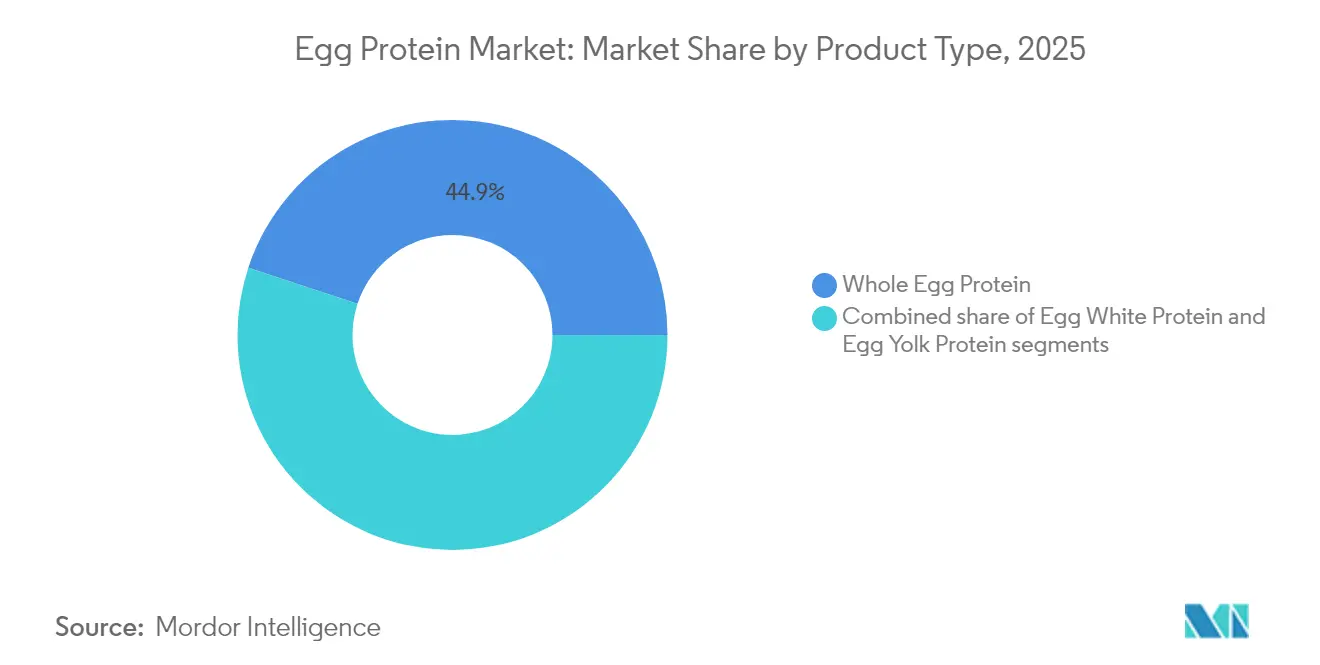

- Por tipo de produto, a proteína de ovo inteiro liderou com 44,93% de participação na receita do mercado de proteína do ovo em 2025, enquanto a proteína de clara de ovo deve avançar a um CAGR de 6,67% até 2031.

- Por fonte, o pó representou 73,95% do tamanho do mercado de proteína do ovo em 2025; os formatos líquidos devem representar a expansão mais rápida a um CAGR de 6,25% de 2026 a 2031.

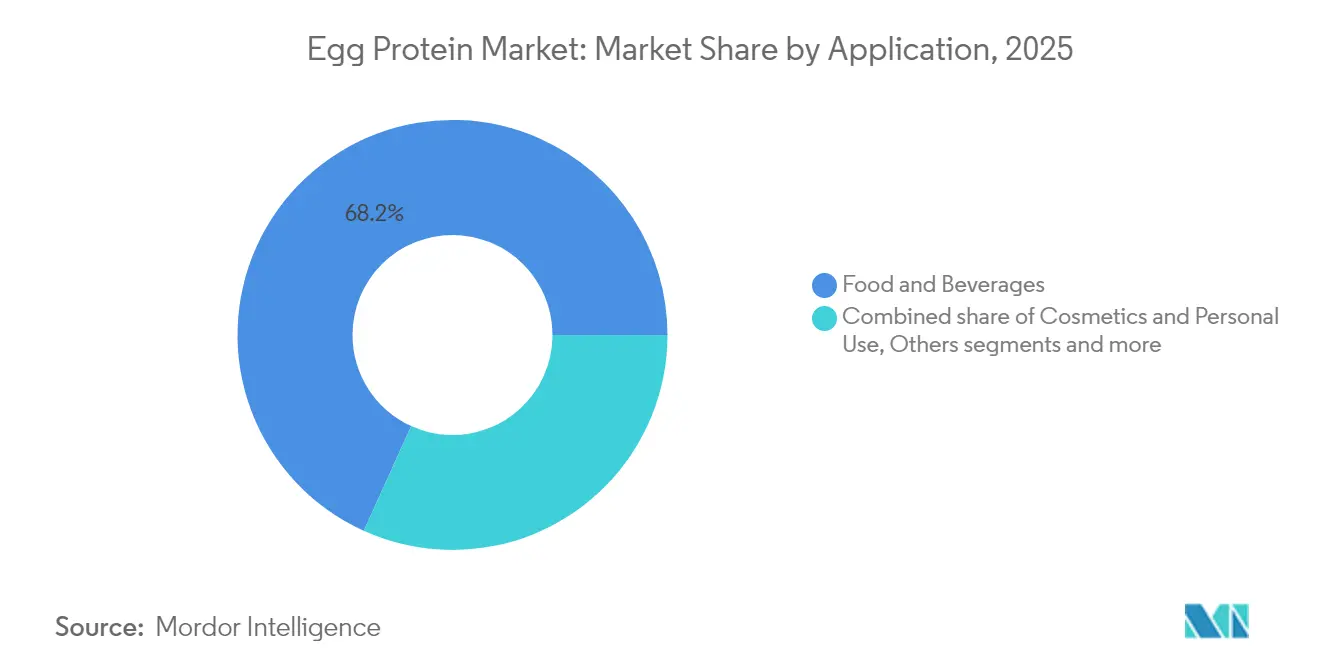

- Por aplicação, alimentos e bebidas capturaram 68,23% da participação do mercado de proteína do ovo em 2025, enquanto produtos farmacêuticos e suplementos dietéticos registraram o maior CAGR projetado de 6,37% durante o período de previsão.

- Por geografia, a América do Norte representou 35,88% da receita global em 2025, enquanto a região Ásia-Pacífico deve ter o CAGR regional mais rápido de 7,41% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Proteína do Ovo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente foco do consumidor em fontes de proteína completa e de alta qualidade | +1.2% | Global, com adoção pronunciada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda por fontes de proteína sem lactose e sem laticínios | +0.9% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente demanda por emulsificantes naturais em formulações com rótulo limpo | +0.7% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Foco no bem-estar animal e em dietas de alto desempenho para animais de criação | +0.6% | Ásia-Pacífico (China, Tailândia, Indonésia), América do Sul (Brasil) | Longo prazo (≥ 4 anos) |

| Crescente preferência por agentes espumantes naturais em panificação e confeitaria | +0.5% | Global, liderado por Europa e América do Norte | Médio prazo (2-4 anos) |

| Adoção crescente de sachês individuais e formatos de proteína para consumo em movimento | +0.4% | América do Norte, Ásia-Pacífico, Oriente Médio | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente foco do consumidor em fontes de proteína completa e de alta qualidade

O crescente foco no consumo de fontes de proteína completa e de alta qualidade está impulsionando a demanda global por proteína do ovo. De acordo com a Pesquisa de Alimentação e Saúde do Conselho Internacional de Informação Alimentar de 2024, 71% dos americanos estavam ativamente tentando aumentar sua ingestão de proteínas, uma tendência que continua ganhando força[1]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentação e Saúde do IFIC 2024", ific.org. A proteína do ovo é altamente valorizada porque contém todos os nove aminoácidos essenciais, tornando-a uma opção superior em comparação com a maioria das proteínas de origem vegetal. Ela também se equipara à proteína do soro de leite no suporte à recuperação muscular, o que aumenta sua popularidade no segmento de nutrição para desempenho. Para atender às diversas necessidades dos consumidores, as marcas estão criando produtos híbridos que combinam proteínas do ovo e do soro de leite. Essas misturas são particularmente atraentes para consumidores com intolerância à lactose, mantendo alto teor de leucina. Empresas como a Naked Nutrition estão focadas na premiumização ao oferecer produtos com rótulo limpo, como sua linha Naked Egg Powder, que tem como alvo consumidores conscientes da saúde e com alto consumo de proteínas.

Demanda por fontes de proteína sem lactose e sem laticínios

A demanda por fontes de proteína sem lactose e sem laticínios está aumentando, impulsionando a popularidade da proteína do ovo como uma alternativa viável. De acordo com o Instituto Nacional de Diabetes e Doenças Digestivas e Renais, em agosto de 2025, cerca de 68% da população global experimenta má absorção de lactose[2]Fonte: Instituto Nacional de Diabetes e Doenças Digestivas e Renais, "Definição e Fatos sobre Intolerância à Lactose", niddk.nih.gov. Isso torna a proteína do ovo uma excelente alternativa para indivíduos com digestão sensível. A proteína do ovo é naturalmente livre de lactose e contém carboidratos mínimos, tornando-a um substituto ideal para a proteína do soro de leite em produtos como shakes prontos para beber, barras de proteína e outros formatos convenientes. Embora aproximadamente 88 milhões de pessoas globalmente, ou cerca de 1,1% da população, se identifiquem como veganas em junho de 2025, de acordo com a Fundação Mundial dos Animais, os grupos muito maiores de flexitarianos e aqueles que evitam laticínios estão impulsionando uma demanda significativa por produtos proteicos à base de ovo[3]Fonte: Fundação Mundial dos Animais, "Quantos Veganos Existem no Mundo em 2025? Últimas Estatísticas Veganas", worldanimalfoundation.org. Nos mercados urbanos da região Ásia-Pacífico, uma tendência crescente está emergindo entre os consumidores que optam por águas proteicas e sachês à base de ovo, impulsionada principalmente pelo aumento do consumo em movimento.

Crescente preferência por agentes espumantes naturais em panificação e confeitaria

A crescente demanda por agentes espumantes naturais em produtos de panificação e confeitaria está impulsionando significativamente o uso de proteína do ovo. Compostos como ovalbumina e ovomucina na proteína do ovo proporcionam excelente estabilidade de espuma, tornando-os ideais para a criação de produtos como merengues, nugás e marshmallows sem depender de aditivos artificiais. Na Europa, os confeiteiros estão substituindo cada vez mais a gelatina pela proteína de clara de ovo para atender aos consumidores que preferem evitar certos ingredientes de origem animal, mas ainda esperam texturas tradicionais em seus produtos. Essa mudança é ainda apoiada pela inovação, incluindo uma patente europeia de 2024 que introduz um método para melhorar a estabilidade da espuma usando antioxidantes naturais, que também prolonga a vida útil sem a necessidade de conservantes. Na América do Norte, padarias artesanais estão adotando claras de ovo líquidas pré-pasteurizadas para simplificar as operações, reduzir a mão de obra e abordar preocupações de segurança associadas ao manuseio de ovos crus com casca.

Foco no bem-estar animal e em dietas de alto desempenho para animais de criação

O crescente foco no bem-estar animal e a necessidade de dietas de alto desempenho para animais de criação estão impulsionando a demanda por proteína do ovo. Agricultores e produtores estão recorrendo à proteína do ovo porque ela é rica em nutrientes, altamente digestível e apoia o crescimento mais saudável dos animais, reduzindo a dependência de aditivos sintéticos. A proteína do ovo oferece um perfil completo de aminoácidos, melhorando a eficiência da ração em aves, aquicultura e animais de companhia. Isso ajuda as fazendas a atender aos padrões de bem-estar, promovendo melhor saúde intestinal, reduzindo o estresse e aumentando a imunidade nos animais. Os produtores estão adotando cada vez mais soluções de ração com rótulo limpo. Muitas empresas globais de ração agora oferecem pré-misturas enriquecidas com proteína do ovo, projetadas para melhorar a absorção de nutrientes e reduzir as taxas de mortalidade, particularmente em programas voltados para a redução do uso de antibióticos. A crescente implementação de certificações de bem-estar e auditorias de varejistas está incentivando ainda mais as fazendas a usar proteínas naturais e funcionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente concorrência de proteínas de origem vegetal e proteínas alternativas | -0.8% | Global, mais aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescentes preocupações dos consumidores sobre colesterol, bem-estar animal e práticas de criação intensiva | -0.6% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Limitações regulatórias sobre o uso de proteína do ovo em alimentos infantis e nutrição médica | -0.3% | Global, com aplicação mais rigorosa na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Qualidade inconsistente e riscos de adulteração em cadeias de suprimentos de baixo custo | -0.3% | Ásia-Pacífico (excluindo Japão, Coreia do Sul), América do Sul, Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente concorrência de proteínas de origem vegetal e proteínas alternativas

O mercado de proteína do ovo está enfrentando desafios crescentes de proteínas de origem vegetal e alternativas, como as derivadas de ervilha, soja e arroz, bem como opções obtidas por fermentação de precisão. Essas alternativas têm preços de 15% a 25% mais baixos do que a proteína do ovo em mercados-chave, como América do Norte e Europa, tornando-as mais atraentes para consumidores conscientes dos custos. A adoção de proteínas de origem vegetal está crescendo rapidamente, com 59% dos domicílios dos Estados Unidos comprando alimentos de origem vegetal em 2024, de acordo com o Instituto de Alimentos Bons[4]Fonte: Instituto de Alimentos Bons, "Perspectivas do Mercado de Varejo dos EUA para o Setor de Origem Vegetal", gfi.org. Essa mudança nas preferências dos consumidores está reduzindo a demanda por proteínas de origem animal, incluindo a proteína do ovo. A introdução de ovalbumina recombinante sem origem animal, aprovada pela Administração de Alimentos e Medicamentos em 2024 para uso em produtos de panificação, está intensificando a concorrência. Essa inovação permite que marcas veganas repliquem as propriedades funcionais da proteína do ovo.

Limitações regulatórias sobre o uso de proteína do ovo em alimentos infantis e nutrição médica

As restrições regulatórias ao uso de proteína do ovo em alimentos infantis e nutrição médica dificultam significativamente o crescimento do mercado. Tanto a Autoridade Europeia para a Segurança dos Alimentos quanto a Administração de Alimentos e Medicamentos classificam as proteínas do ovo como alérgenos principais, exigindo rotulagem clara e proibindo efetivamente sua inclusão intencional em fórmulas infantis. Essas regulamentações estão em vigor para garantir a segurança de grupos vulneráveis, como bebês e indivíduos de alto risco, pois mesmo uma exposição mínima a alérgenos pode levar a reações graves. Da mesma forma, muitos produtos de nutrição enteral, projetados para pacientes com sistemas imunológicos enfraquecidos, pacientes com câncer ou aqueles com sistemas digestivos comprometidos, frequentemente evitam a proteína do ovo. Os fabricantes nesses segmentos priorizam ingredientes hipoalergênicos para reduzir o risco de efeitos adversos. Consequentemente, os produtores de proteína do ovo não conseguem aproveitar dois dos mercados de nutrição de crescimento mais rápido e de alto valor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Ovo Inteiro Mantém Escala, Clara de Ovo Acelera

A proteína de ovo inteiro foi a maior contribuinte para as receitas globais em 2025, representando 44,93% do mercado. Isso ocorre porque ela fornece um perfil nutricional equilibrado e é altamente versátil, tornando-a adequada para uma ampla gama de produtos alimentícios, como produtos de panificação, massas, molhos e refeições prontas. Os fabricantes preferem a proteína de ovo inteiro devido à sua relação custo-benefício e à sua capacidade de desempenhar funções essenciais, como adicionar estrutura, emulsificar e melhorar o douramento, sem necessitar de ingredientes adicionais. Sua compatibilidade com processos de produção em larga escala e a crescente demanda por alimentos embalados com rótulo limpo fortaleceram ainda mais sua posição no mercado.

Espera-se que a proteína de clara de ovo cresça a uma taxa mais rápida, com um CAGR projetado de 6,67% de 2026 a 2031. Esse crescimento é amplamente impulsionado por sua crescente popularidade entre consumidores conscientes da saúde e aqueles com estilos de vida ativos. Sua natureza sem gordura, fácil digestibilidade e alto teor de leucina a tornam uma escolha ideal para recuperação muscular e melhoria do desempenho físico. Ela oferece um perfil nutricional equilibrado e é altamente versátil, tornando-a adequada para uma ampla gama de produtos alimentícios, incluindo servir como uma excelente alternativa proteica sem laticínios para indivíduos com intolerância à lactose. O uso crescente de proteína de clara de ovo em produtos como shakes prontos para beber, sachês individuais e itens de panificação premium deve impulsionar sua demanda, tornando-a um dos segmentos de crescimento mais rápido no mercado.

Por Fonte: Pó Permanece o Principal Insumo, Líquido Ganha Impulso

A proteína do ovo em pó representou 73,95% do volume global em 2025, principalmente devido à sua longa vida útil, facilidade de armazenamento e adequação para transporte. Com uma vida útil de até 24 meses e estabilidade à temperatura ambiente, é altamente preferida para o comércio internacional. Seu baixo teor de umidade garante desempenho consistente em vários produtos, incluindo barras de proteína, misturas para panificação, coberturas para refeições prontas e ração animal. Os fabricantes também se beneficiam de sua relação custo-benefício em logística e de sua compatibilidade com sistemas de produção automatizados, tornando-a a forma mais comumente usada de proteína do ovo em todos os setores.

Os produtos de proteína do ovo líquida devem crescer a um CAGR de 6,25% de 2026 a 2031, impulsionados pelo seu uso crescente em serviços de alimentação, panificação artesanal e produção de bebidas proteicas. A proteína do ovo líquida é valorizada por suas propriedades funcionais superiores, incluindo batimento, espumação e gelificação, que são essenciais para confeitaria premium e aplicações em cozinhas comerciais. Ela também oferece vantagens operacionais, incluindo tempo de processamento reduzido e eliminação da necessidade de reidratação, o que aumenta a eficiência. À medida que a demanda por shakes prontos para beber, sobremesas refrigeradas e soluções de refeições focadas em conveniência aumenta, espera-se que a proteína do ovo líquida capture uma participação crescente em aplicações que priorizam frescor e funcionalidade especializada.

Por Aplicação: Alimentos e Bebidas Domina, Farmacêuticos e Suplementos Escalam Rapidamente

O setor de alimentos e bebidas representou 68,23% da demanda total em 2025, tornando-se o maior consumidor de proteína do ovo. A proteína do ovo é amplamente utilizada neste setor porque melhora a textura dos alimentos, estabiliza misturas e atua como emulsificante, agente espumante e agente gelificante. Essas propriedades a tornam um ingrediente preferido em produtos como maionese, confeitaria, refeições prontas para consumo e itens de nutrição esportiva. Os fabricantes escolhem a proteína do ovo por seu apelo natural e de rótulo limpo e desempenho confiável. A crescente popularidade de lanches ricos em proteínas, produtos inovadores de panificação e bebidas funcionais continua a impulsionar sua demanda, garantindo sua dominância no setor de alimentos e bebidas.

O segmento de produtos farmacêuticos e suplementos dietéticos deve crescer à taxa mais rápida, com um CAGR de 6,37% até 2031. A proteína do ovo é cada vez mais utilizada em produtos como cápsulas, pós e nutrição médica devido ao seu alto valor nutricional e facilidade de digestão. É particularmente benéfica para a recuperação muscular, apoio à saúde de adultos mais velhos e atendimento a necessidades dietéticas específicas. À medida que os consumidores se concentram mais em nutrição clínica, suplementos para reforço da imunidade e produtos de bem-estar personalizados, espera-se que a demanda por proteína do ovo neste segmento aumente significativamente. Essa tendência posiciona o segmento de produtos farmacêuticos e suplementos dietéticos como um importante impulsionador de crescimento no mercado global de proteína do ovo.

Análise Geográfica

Em 2025, a América do Norte representou 35,88% da receita total, impulsionada por grandes empresas como Cal-Maine Foods e Rose Acre Farms, que têm forte controle sobre suas cadeias de suprimentos e garantem alta rastreabilidade dos produtos. A região se beneficia de uma cultura de nutrição esportiva bem estabelecida, padarias industriais de grande escala e padrões rigorosos da Administração de Alimentos e Medicamentos que mantêm uma demanda estável. O Canadá está migrando para a produção de ovos de galinhas criadas sem gaiolas para atender aos prazos dos varejistas, enquanto o México aproveita seus menores custos de mão de obra para processar ovos para importadores dos Estados Unidos. Embora o crescimento na região esteja desacelerando devido à saturação do mercado, a crescente demanda por produtos orgânicos e de galinhas criadas sem gaiolas continua a impulsionar o crescimento de valor.

A região Ásia-Pacífico deve crescer à taxa mais rápida globalmente, com um CAGR de 7,41% até 2031. Na China, novas diretrizes de 2024 que promovem proteínas iniciais de alta digestibilidade estão impulsionando o uso de proteína do ovo em dietas de ração para frangos de corte. Países como Índia, Indonésia e Tailândia estão fazendo investimentos significativos em instalações de secagem por atomização e logística de cadeia de frio para atender à crescente demanda por produtos de panificação e nutrição esportiva. O Japão, que tem o maior consumo per capita de ovos do mundo, continua a ver forte demanda por claras de ovo líquidas usadas em confeitaria. Além disso, as certificações orgânicas e de criação sem gaiolas da Austrália estão ganhando valor premium em mercados de exportação como Japão e Coreia do Sul, fortalecendo o comércio dentro da região.

Na Europa, requisitos rigorosos de bem-estar animal e rótulo limpo estão pressionando fornecedores como Eurovo e Ovostar Union a se concentrarem em produtos orgânicos, de criação sem gaiolas e ambientalmente sustentáveis. Embora as regulamentações da Autoridade Europeia para a Segurança dos Alimentos sobre rotulagem de alérgenos e fórmulas infantis limitem algumas oportunidades, a demanda permanece forte nos setores de nutrição esportiva, panificação e confeitaria. Os produtores da Europa Oriental estão aproveitando os menores custos enquanto atendem aos padrões europeus, fornecendo proteína do ovo em pó para instalações de processamento ocidentais. Na América do Sul, o Brasil lidera o mercado integrando proteína do ovo em ração premium para aves. Enquanto isso, o Oriente Médio e a África são mercados emergentes, impulsionados por iniciativas de certificação halal nos países do Golfo e pelo aumento das capacidades de processamento local na África do Sul e na Nigéria, apesar dos desafios na infraestrutura de cadeia de frio.

Cenário Competitivo

O mercado de proteína do ovo é moderadamente consolidado, com algumas grandes empresas dominando toda a cadeia de suprimentos, desde a produção de ração até a embalagem. Esse controle lhes permite manter qualidade consistente do produto e cumprir regulamentações internacionais rigorosas. Essas empresas continuam a fortalecer sua posição expandindo sua gama de produtos, garantindo fornecimentos confiáveis de matérias-primas e aumentando sua presença em regiões com alto potencial de crescimento. Essa dominância dificulta a entrada de novos players no mercado e a competição eficaz.

Novas empresas estão introduzindo soluções inovadoras que estão remodelando a dinâmica do mercado. Por exemplo, a fermentação de precisão está sendo usada para criar proteínas sem origem animal que imitam as propriedades das proteínas do ovo tradicionais, atraindo consumidores veganos e aqueles com alergias. Os players estabelecidos estão respondendo melhorando a transparência em suas operações, adotando melhores práticas de bem-estar animal e implementando sistemas avançados de rastreabilidade. Os avanços nas tecnologias de processamento estão tornando as proteínas do ovo mais versáteis, apoiando seu uso em setores como panificação e nutrição esportiva, o que impulsiona ainda mais o crescimento do mercado.

Os investimentos no mercado de proteína do ovo estão focados no aumento da capacidade de produção e na atualização das tecnologias de processamento para atender à crescente demanda. As principais empresas estão aprimorando instalações de secagem por atomização, melhorando sistemas de processamento de ovo líquido e fortalecendo cadeias de suprimentos para garantir disponibilidade consistente do produto. Alguns produtores também estão desenvolvendo ingredientes especializados, como emulsificantes à base de gema, para atender à crescente demanda por produtos com rótulo limpo. Com empresas estabelecidas e novos entrantes investindo em pesquisa e desenvolvimento, o mercado está se tornando mais orientado para a inovação, fomentando a concorrência e o crescimento de longo prazo.

Líderes do Setor de Proteína do Ovo

Ovostar Union PLC

Rose Acre Farms

IGRECA

Eurovo S.r.l.

Cargill Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: The Every Company garantiu USD 55 milhões em financiamento da Série D. Esta rodada de financiamento teve como objetivo apoiar a expansão de suas capacidades de produção de proteína do ovo obtida por fermentação de precisão. A abordagem inovadora da empresa para criar proteínas do ovo sem origem animal ganhou tração significativa, particularmente após seu lançamento nacional no Walmart.

- Março de 2025: A Onego Bio tornou-se o segundo inquilino no Campus de Inovação em Alimentos e Bebidas do Condado de Jefferson, em Wisconsin. O Conselho de Supervisores do Condado de Jefferson aprovou a aquisição pela empresa de 25,9 acres dentro do campus por USD 777.000.

- Novembro de 2021: A Organização das Nações Unidas para Alimentação e Agricultura (FAO) anunciou seu investimento no projeto piloto para fabricar proteína do ovo em pó a partir de ovos em Ruanda. Isso estava alinhado com a crescente demanda por proteína do ovo na região e com a produção local da mesma.

- Outubro de 2024: PoLoPo e CSM Ingredients anunciaram uma parceria estratégica com o objetivo de desenvolver uma proteína do ovo em pó com preço estável, adaptada para o setor de panificação. Essa colaboração visava mitigar a volatilidade nos preços da proteína do ovo utilizando técnicas de produção inovadoras.

- Julho de 2024: A Designer Protein lançou um novo produto, Totally Egg, uma proteína do ovo em pó inovadora, projetada para fornecer os nutrientes essenciais encontrados tanto nas claras quanto nas gemas de ovo, eliminando o excesso de gordura, colesterol e calorias.

Escopo do Relatório Global do Mercado de Proteína do Ovo

O mercado de proteína do ovo é segmentado por tipo de produto, fonte, aplicação e geografia. Com base no tipo de produto, o mercado é classificado como proteína de ovo inteiro, proteína de clara de ovo e proteína de gema de ovo. De acordo com a fonte, o mercado é categorizado em formas líquida e em pó. Com base na aplicação, o mercado é classificado em alimentos e bebidas, ração animal, produtos farmacêuticos e suplementos dietéticos, e cosméticos e uso pessoal. O estudo examina o mercado de proteína do ovo em mercados emergentes e estabelecidos em todo o mundo, abrangendo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

| Proteína de Ovo Inteiro |

| Proteína de Clara de Ovo |

| Proteína de Gema de Ovo |

| Líquido |

| Pó |

| Alimentos e Bebidas |

| Ração Animal |

| Produtos Farmacêuticos e Suplementos Dietéticos |

| Cosméticos e Uso Pessoal |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Colômbia | |

| Chile | |

| Peru | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Proteína de Ovo Inteiro | |

| Proteína de Clara de Ovo | ||

| Proteína de Gema de Ovo | ||

| Por Fonte | Líquido | |

| Pó | ||

| Por Aplicação | Alimentos e Bebidas | |

| Ração Animal | ||

| Produtos Farmacêuticos e Suplementos Dietéticos | ||

| Cosméticos e Uso Pessoal | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Colômbia | ||

| Chile | ||

| Peru | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de proteína do ovo?

O tamanho do mercado de proteína do ovo é de USD 10,09 bilhões em 2026.

Com que rapidez se espera que a demanda global cresça?

Projeta-se que a receita do setor aumente a um CAGR de 5,26% até 2031.

Qual região oferece as perspectivas de crescimento mais rápidas?

Projeta-se que a Ásia-Pacífico se expanda a um CAGR de 7,41% até 2031.

Qual tipo de produto apresenta o maior impulso no curto prazo?

A proteína de clara de ovo lidera em crescimento com um CAGR projetado de 6,67%.

Página atualizada pela última vez em: