Tamanho e Participação do Mercado de Lecitina

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

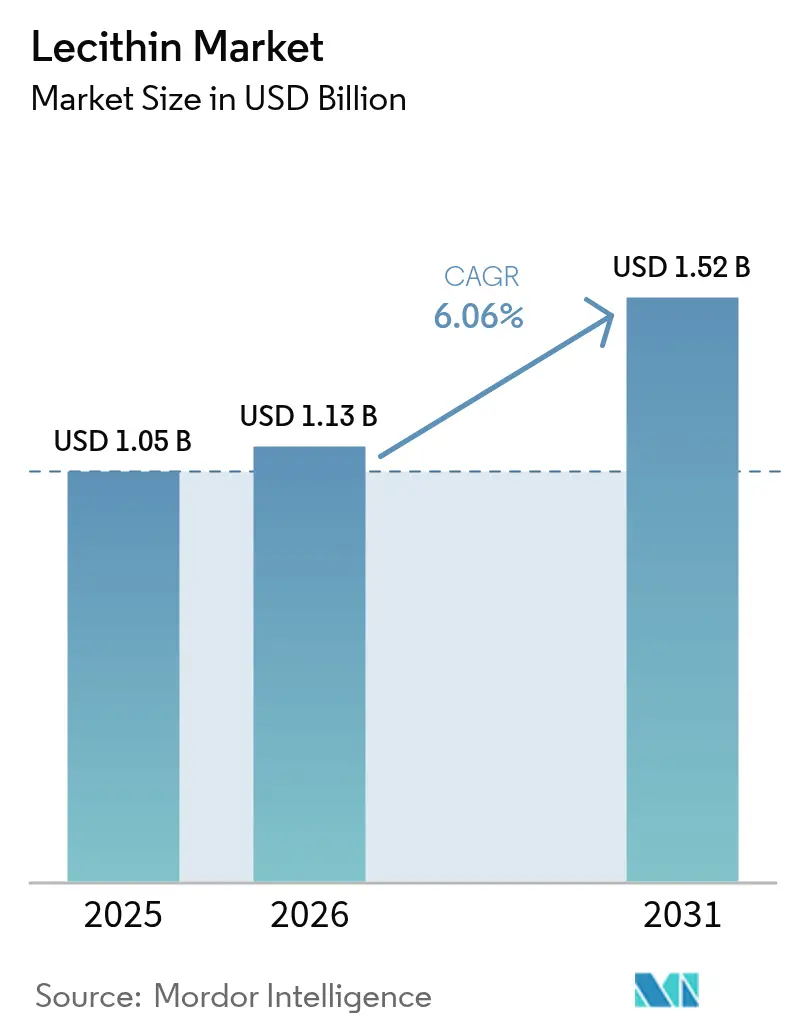

| Tamanho do Mercado (2026) | 1.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.06% CAGR |

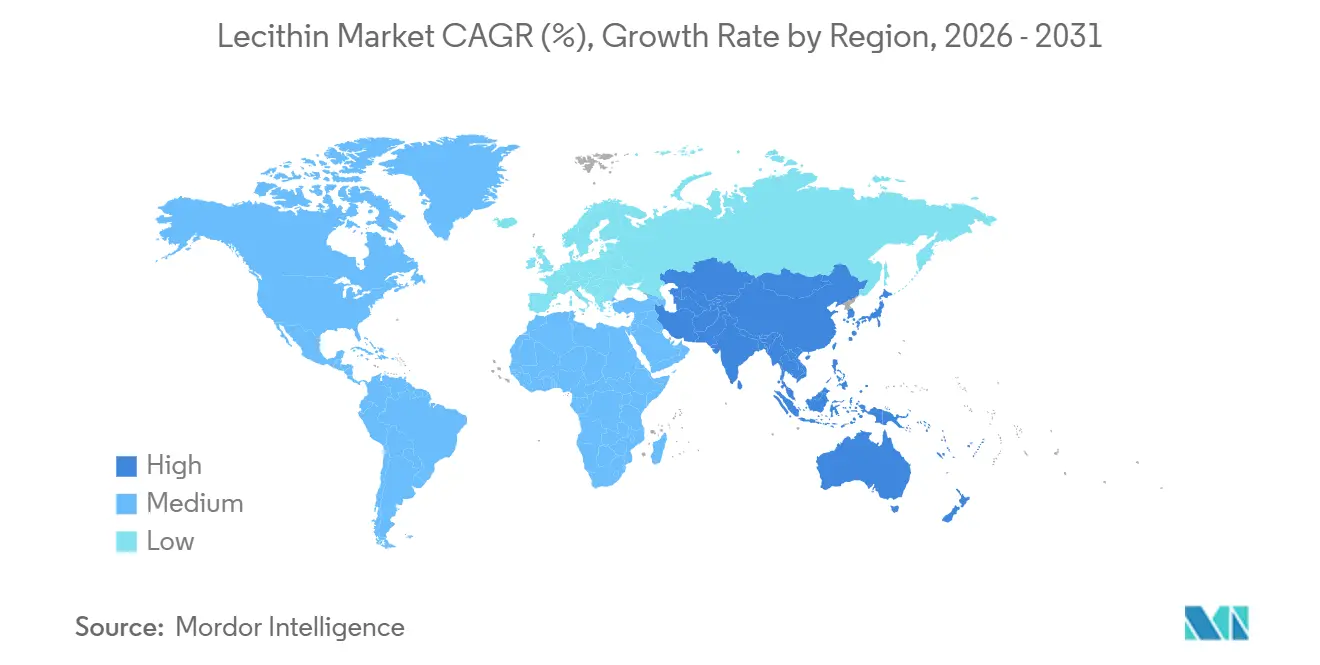

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

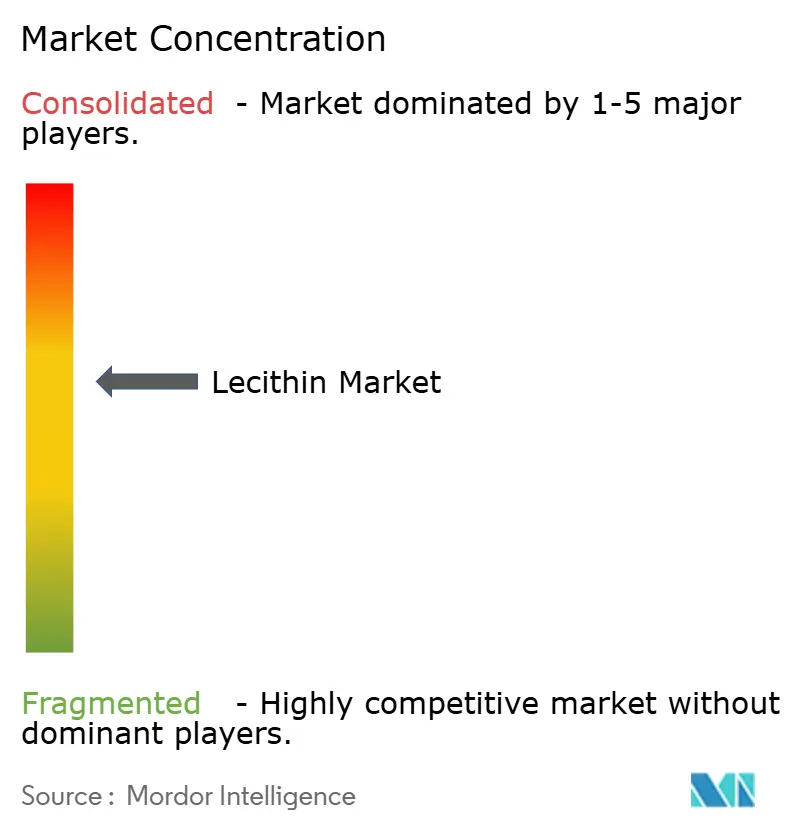

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lecitina por Mordor Intelligence

Espera-se que o tamanho do mercado de lecitina aumente de USD 1,05 bilhão em 2025 para USD 1,13 bilhão em 2026 e atinja USD 1,52 bilhão até 2031, crescendo a um CAGR de 6,06% ao longo de 2026-2031. A crescente demanda por emulsificantes multifuncionais que atendam aos requisitos de rótulo limpo, sem alérgenos e não transgênicos está remodelando o desenvolvimento de produtos em cadeias de valor de alimentos, produtos farmacêuticos e cuidados pessoais. Os ingredientes à base de soja ainda dominam o mercado de lecitina, mas o crescimento sustentado das alternativas derivadas do girassol demonstra que os compradores estão dispostos a pagar prêmios por produtos que simplificam o gerenciamento de alérgenos. Os formatos líquidos permanecem populares por se integrarem facilmente a processos contínuos, embora os pós estejam ganhando espaço onde as cadeias de suprimentos enfrentam restrições de prazo de validade ou cadeia de frio. Os produtores com operações verticalmente integradas de esmagamento, refino e ingredientes especiais estão posicionados para defender margens à medida que a volatilidade das matérias-primas e a concorrência de emulsificantes sintéticos se intensificam.

Principais Conclusões do Relatório

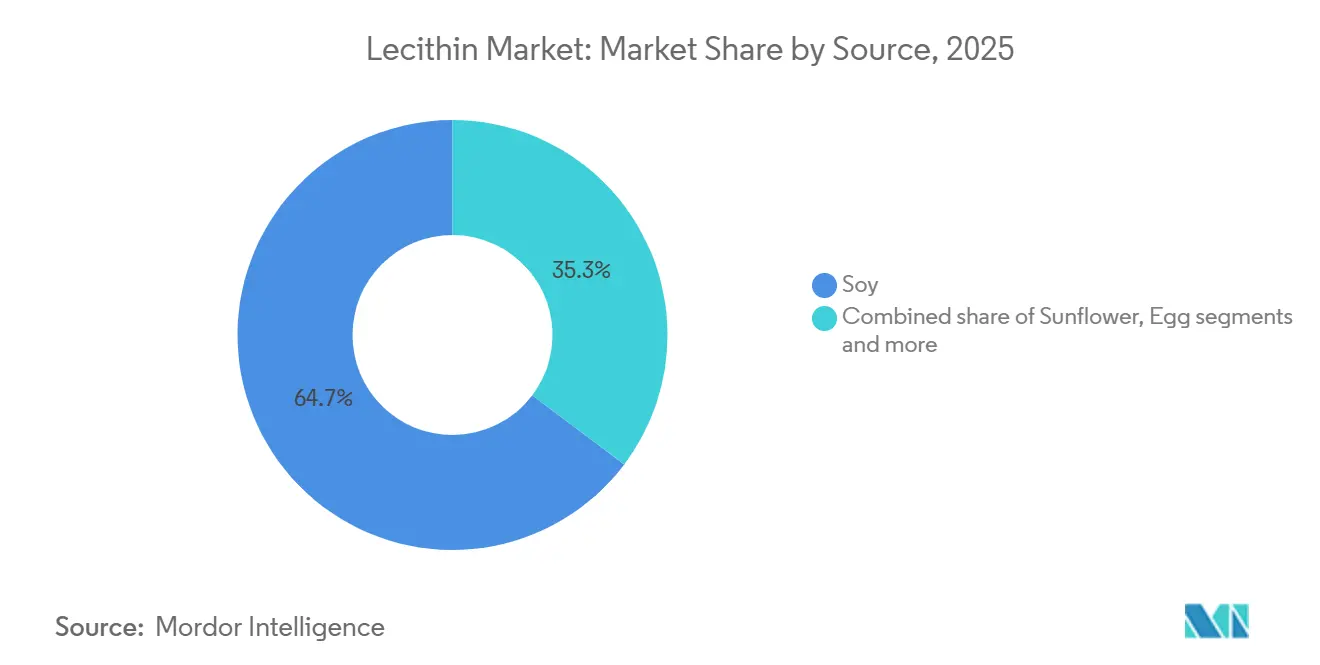

- Por fonte, a soja deteve 64,72% da participação do mercado de lecitina em 2025, enquanto o girassol tem previsão de registrar o CAGR mais rápido de 7,61% até 2031.

- Por grau, as variantes de grau alimentício geraram 56,58% da receita de 2025, mas a lecitina de grau farmacêutico avança a um CAGR de 8,91% até 2031.

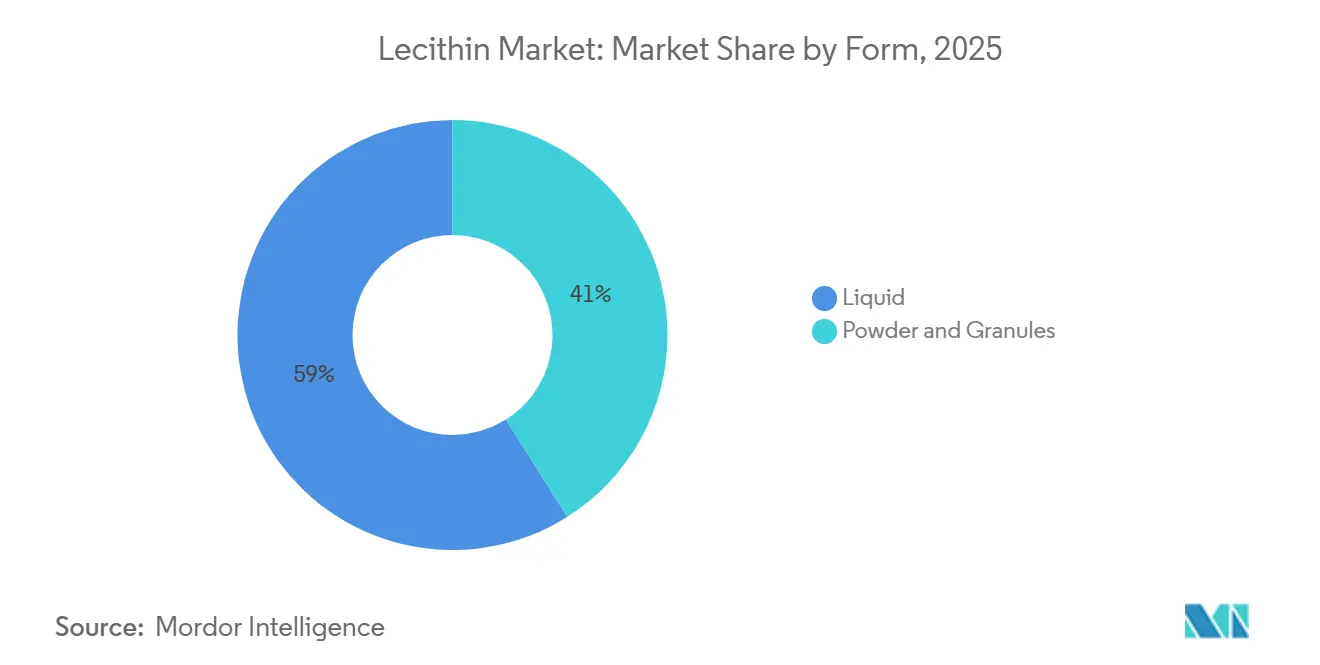

- Por forma, os formatos líquidos capturaram 58,97% do volume em 2025; os formatos de pó e grânulos ficam atrás em tamanho, mas estão se expandindo a um ritmo de 7,00% até 2031.

- Por natureza, os produtos convencionais detiveram 82,69% da demanda de 2025, enquanto a lecitina orgânica avança a um CAGR de 8,60% até 2031.

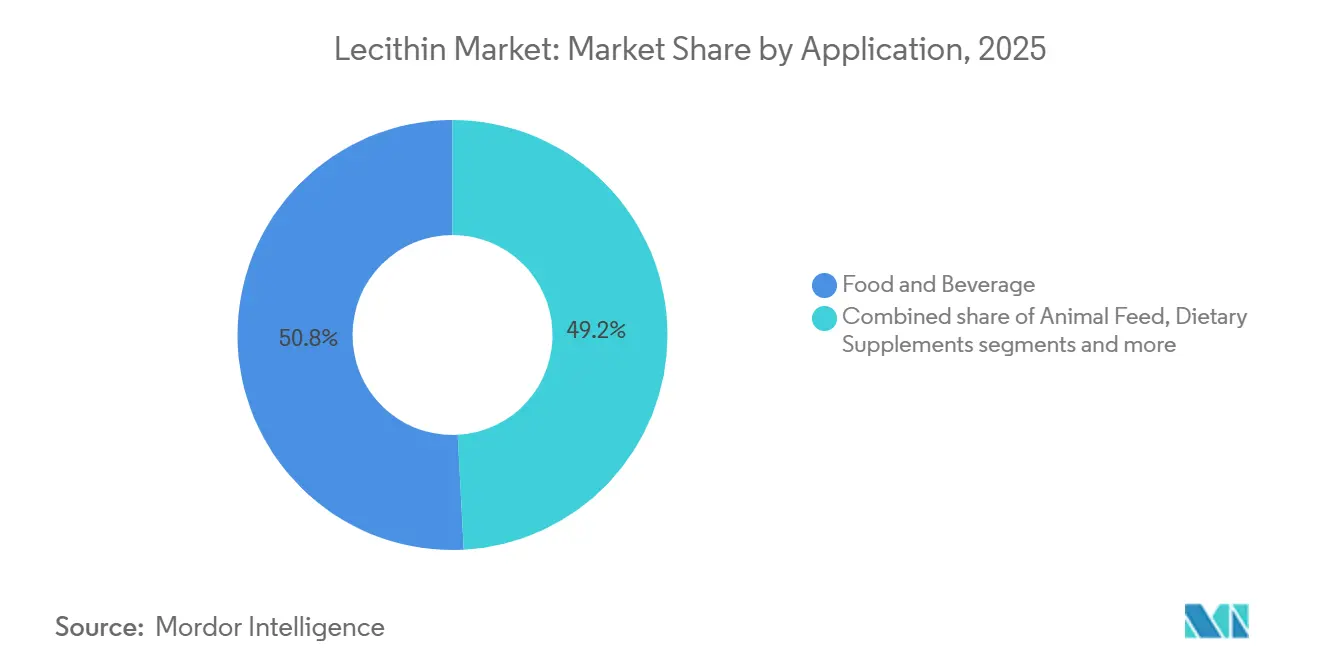

- Por aplicação, alimentos e bebidas responderam por 50,83% do consumo de 2025, e o uso em suplementos alimentares está crescendo a 8,67% até 2031.

- Por geografia, a América do Norte liderou com 35,15% da receita em 2025, enquanto a Ásia-Pacífico tem projeção de crescimento de 8,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Lecitina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente necessidade de emulsificantes e estabilizantes em alimentos processados | +1.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Maior adoção em aplicações de ração animal | +1.2% | Global, particularmente forte na Ásia-Pacífico e América do Sul | Longo prazo (≥ 4 anos) |

| Expansão das aplicações nas indústrias farmacêutica e nutracêutica | +1.5% | América do Norte e Europa liderando, Ásia-Pacífico emergindo | Longo prazo (≥ 4 anos) |

| Crescente demanda dos setores de alimentos à base de plantas e veganos | +0.9% | América do Norte e Europa como núcleo, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda do consumidor por ingredientes alimentares de rótulo limpo e naturais | +0.7% | Global, com mercados premium liderando a adoção | Curto prazo (≤ 2 anos) |

| Maior adoção em formulações de cosméticos naturais | +0.4% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Uso crescente de emulsificantes e estabilizantes em alimentos processados e de conveniência

A demanda do consumidor por opções rápidas e prontas para consumo está impulsionando o uso crescente de emulsificantes e estabilizantes, como a lecitina, em alimentos processados e de conveniência. Esses ingredientes desempenham um papel fundamental na melhoria da textura, do prazo de validade e do apelo sensorial, alinhando-se às mudanças nos padrões de gastos domésticos. Por exemplo, o domicílio médio do Reino Unido gastou GBP 70,50 por semana em alimentos e bebidas não alcoólicas no exercício fiscal encerrado em 2024, um aumento de 11% em relação a GBP 63,50 no exercício fiscal encerrado em 2023, de acordo com o Departamento de Meio Ambiente, Alimentação e Assuntos Rurais [1]Fonte: Departamento de Meio Ambiente, Alimentação e Assuntos Rurais (DEFRA), "Resumo de Segurança Alimentar do Reino Unido 2025," gov.uk. Essa mudança reflete orçamentos mais apertados que priorizam a conveniência orientada ao valor em detrimento do cozimento doméstico frequente. Fabricantes líderes como a Cargill, com sua linha Topcithin para emulsões industriais, e a ADM, que oferece lecitinas à base de soja para estabilização em panificação e confeitaria, estão atendendo a essa demanda com soluções de rótulo limpo. Esses produtos garantem dispersão uniforme de gordura em itens como molhos e pastas sem alterar os perfis de sabor. Além disso, o fornecimento não transgênico de girassol ou soja está alinhado com os requisitos regulatórios na Europa e na América do Norte para rotulagem transparente. Essa tendência apoia a adoção da lecitina, impulsionada pelo rápido crescimento de alimentos processados na Ásia-Pacífico e pelo impulso global do rótulo limpo.

Maior penetração em nutrição animal e formulações de ração composta

A crescente penetração da lecitina em nutrição animal e formulações de ração composta está impulsionando sua adoção em dietas de pecuária, avicultura e aquicultura. As propriedades emulsificantes naturais da lecitina e seu perfil rico em fosfolipídios melhoram a digestibilidade de gorduras, a absorção de nutrientes e a eficiência da ração, tornando-a um ingrediente preferido nos sistemas modernos de alimentação. Os formuladores na competitiva indústria de nutrição animal estão sob pressão para melhorar o desempenho da ração enquanto atendem aos requisitos de rótulo limpo e sustentabilidade. Isso levou ao aumento da demanda por lecitina de origem vegetal de fornecedores como a Louis Dreyfus Company, que oferece lecitina de grau para ração, e a Cefetra, conhecida por produtos de lecitina de soja adaptados para ração animal. A lecitina apoia a utilização de energia e melhora a palatabilidade, alinhando-se aos objetivos dos produtores de ração composta de otimizar as taxas de crescimento e a saúde do rebanho. A expansão da capacidade de produção industrial de ração e a mudança para portfólios de aditivos de alto desempenho estão integrando ainda mais a lecitina em rações padrão e misturas de nutrição especializadas globalmente. Além disso, a lecitina estabiliza vitaminas lipossolúveis e óleos de ração, garantindo consistência do produto e prazo de validade. A crescente conscientização dos produtores de gado sobre os benefícios para o bem-estar animal e a produtividade reforça sua adoção. Espera-se que a crescente integração de estratégias de alimentação de precisão e fortificação de ração em todo o mundo sustente um forte crescimento da demanda por lecitina no mercado de nutrição animal.

Rápida expansão da demanda de alimentos à base de plantas, veganos e de proteína alternativa

A crescente demanda por alimentos à base de plantas, veganos e de proteína alternativa está impulsionando a adoção da lecitina como ingrediente-chave em formulações alimentares. Os fabricantes estão aproveitando as propriedades naturais de emulsificação e texturização da lecitina para melhorar a sensação na boca, a estabilidade e a qualidade sensorial em produtos como alternativas à carne, pastas sem laticínios e bebidas de origem vegetal. De acordo com dados do The Good Food Institute e da Plant Based Food Association, 6 em cada 10 domicílios dos Estados Unidos, ou seja, 59%, compraram alimentos à base de plantas em 2024, levando os produtores a se concentrarem em ingredientes de rótulo limpo que funcionem efetivamente em matrizes vegetais complexas [2]Fonte: The Good Food Institute, "Perspectivas do Mercado de Varejo dos EUA para a Indústria à Base de Plantas," gfi.org. Fabricantes líderes de ingredientes, incluindo a Cargill com suas linhas de produtos LECIPRIME, TOPCITHIN, EMULPUR e EMULTOP, estão incorporando lecitina em hambúrgueres à base de plantas e molhos veganos para melhorar a emulsificação e a estabilidade em prateleira sem comprometer os padrões veganos. A capacidade da lecitina de ligar as fases de óleo e água melhora a textura, a liberação do produto em formatos cozidos ou congelados e a entrega de nutrientes em alternativas ricas em proteínas, alinhando-se às expectativas dos consumidores por qualidade e sustentabilidade. À medida que os portfólios de alimentos à base de plantas se expandem nos canais de varejo e serviços de alimentação, a dependência de emulsificantes de alto desempenho e de origem não animal, como a lecitina, continua a crescer, reforçando sua importância estratégica nas formulações de proteína alternativa e impulsionando uma adoção mais ampla no mercado.

Crescente preferência do consumidor por ingredientes de rótulo limpo, não transgênicos e de origem natural

A demanda do consumidor por ingredientes de rótulo limpo, não transgênicos e de origem natural está remodelando a indústria de alimentos e bebidas, à medida que os compradores priorizam cada vez mais a transparência e a salubridade nas formulações de produtos. Em 2024, dados da Fundação Nacional de Ciências indicam que mais de 76% dos adultos no Reino Unido leem os rótulos dos alimentos antes de comprar, com 82% dos indivíduos entre 18 e 34 anos fazendo isso. Quase 45% dos consumidores relatam prestar mais atenção aos rótulos em comparação com cinco anos atrás, enquanto 70% se concentram nas informações de processamento e ingredientes [3]Fonte: Fundação Nacional de Ciências (NSF), "A Pesquisa da NSF Revela que os Britânicos Exigem Maior Clareza, Transparência e Padronização na Rotulagem de Alimentos", nsf.org. Essa mudança levou os fabricantes a substituir emulsificantes sintéticos por lecitina de origem natural ou orgânica. Fornecedores como a BungeMaxx, que agora oferece lecitinas orgânicas, e a Clarkson Specialty Lecithins, conhecida por sua lecitina de soja e girassol não transgênica, orgânica e convencional, estão atendendo a essa demanda ao enfatizar atributos de rótulo limpo. O posicionamento de rótulo limpo tornou-se um imperativo competitivo, com formuladores aproveitando as propriedades multifuncionais da lecitina, incluindo emulsificação, melhoria de textura e estabilização do prazo de validade, sem comprometer a simplicidade dos ingredientes. Ao se alinhar às expectativas dos consumidores por processamento mínimo e transparência, a lecitina permite que as marcas diferenciem seus produtos em categorias como produtos de panificação e alternativas lácteas à base de plantas. Esse alinhamento entre as preferências dos consumidores e a inovação em ingredientes está impulsionando a adoção da lecitina, reforçando seu papel nas estratégias de formulação que priorizam o fornecimento natural e a clareza do rótulo.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Flutuação nos Preços das Matérias-Primas | -1.4% | Global, com impacto particular em aplicações sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Percepção negativa do consumidor sobre ingredientes transgênicos | -0.8% | Europa e América do Norte principalmente, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Concorrência de emulsificantes alternativos e surfactantes | -0.6% | Global, com alternativas sintéticas em segmentos sensíveis ao preço | Longo prazo (≥ 4 anos) |

| Prazo de validade limitado de produtos de lecitina líquida | -0.3% | Global, afetando a distribuição e o gerenciamento de estoque | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade na disponibilidade e nos preços das matérias-primas

A volatilidade na disponibilidade e nos preços das matérias-primas continua a desafiar os fabricantes de lecitina, pois a produção permanece fortemente dependente das operações de esmagamento de oleaginosas e, portanto, suscetível a ciclos agrícolas, perturbações climáticas e eventos geopolíticos que afetam matérias-primas essenciais como soja e colza. O Departamento de Agricultura dos Estados Unidos (USDA) relata que as relações estoque-uso de soja nos EUA se estreitaram para 2024-2025 devido a secas em regiões críticas de cultivo no Centro-Oeste, elevando os preços do farelo e do óleo de soja e comprimindo as margens de extração de lecitina. Isso forçou os fabricantes de ingredientes a operar com janelas de lucratividade mais estreitas. Além disso, os mandatos de biocombustíveis nos Estados Unidos, na União Europeia e no Brasil desviam quantidades significativas de óleo de soja e colza para a produção de biodiesel, limitando o óleo bruto disponível para a extração de lecitina e agravando a volatilidade de preços nas cadeias de suprimentos de ingredientes alimentares. Os processadores com integração vertical limitada ou capacidades de hedge enfrentam pressões agudas de margem durante períodos de altos custos de oleaginosas, restringindo sua capacidade de investir em expansão de capacidade, inovação de produtos ou acordos de fornecimento de longo prazo. À medida que as políticas energéticas e a variabilidade climática moldam cada vez mais a dinâmica das matérias-primas, a imprevisibilidade das matérias-primas permanece um obstáculo crítico para os fabricantes que se esforçam para equilibrar custos, confiabilidade de fornecimento e competitividade global.

Intensa concorrência de emulsificantes alternativos e surfactantes multifuncionais

A intensa concorrência de emulsificantes alternativos e surfactantes multifuncionais está remodelando a dinâmica do mercado de lecitina. Ingredientes como mono e diglicerídeos, ésteres de poliglicerol, polissorbatos e ésteres de sacarose oferecem benefícios funcionais distintos, incluindo maior eficiência de emulsificação em taxas de inclusão mais baixas, superior estabilidade ao calor e perfis de sabor neutros, tornando-os altamente atraentes para formulações complexas. Os produtores de laticínios à base de plantas e de proteínas alternativas estão adotando cada vez mais emulsificantes de fermentação de precisão e complexos de proteína-polissacarídeo, que oferecem textura comparável ou superior a custos competitivos, desafiando diretamente a posição da lecitina nesses segmentos. Os emulsificantes sintéticos, apoiados por décadas de expertise em formulação, aprovações regulatórias e cadeias de suprimentos consistentes, criam custos de mudança para fabricantes relutantes em reformular produtos legados. As limitações da lecitina, como suscetibilidade à oxidação, variabilidade de lote a lote na composição de fosfolipídios e contribuições de cor natural que podem escurecer produtos de cor clara, abrem ainda mais espaço para concorrentes que oferecem alternativas padronizadas, incolores e oxidativamente estáveis. Embora variantes de lecitina modificadas por enzimas e hidrolisadas abordem alguns desses problemas, seus custos mais elevados e os desafios com o posicionamento de rótulo limpo limitam a adoção. Para permanecer competitivos em um setor de alimentos e bebidas em rápida evolução, os fabricantes de lecitina devem investir em pesquisa e desenvolvimento para desenvolver formulações de alta pureza, estáveis e versáteis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: O Girassol Ganha Espaço com a Aceleração da Demanda por Produtos Sem Alérgenos

A lecitina de soja deteve a maior participação do mercado de lecitina em 2025, respondendo por 64,72% do volume total. Sua dominância é atribuída à robusta capacidade de esmagamento de soja, cadeias de suprimentos bem estabelecidas e vantagens de custo, tornando-a o emulsificante preferido para aplicações sensíveis ao preço, como ração animal, revestimentos industriais e produtos de panificação de commodities. Apesar do surgimento de alternativas, a lecitina de soja permanece um ingrediente básico na produção alimentar em larga escala devido à sua ampla disponibilidade e forte posição entre os formuladores. Enquanto isso, a lecitina de girassol tem projeção de crescer a um CAGR de 7,61% até 2031, impulsionada por seu posicionamento sem alérgenos, certificação não transgênica e sabor neutro. Esses atributos atraem formuladores premium de alimentos, suplementos alimentares e cosméticos que priorizam a transparência dos ingredientes e a simplicidade do rótulo limpo. Essa mudança está alinhada com a crescente demanda do consumidor por ingredientes gerenciados para alérgenos e "livres de", particularmente em mercados desenvolvidos onde o escrutínio de ingredientes e as certificações de terceiros influenciam as decisões de compra.

A lecitina de colza/canola ocupa uma posição de nicho, mas estável, em regiões como o Canadá e o Norte da Europa, valorizada por seu perfil equilibrado de ácidos graxos e menor teor de ácido erúcico. No entanto, seu fornecimento é limitado pelos ciclos regionais de colheita de canola e pela variabilidade de produção. A lecitina de ovo, reconhecida por seu alto teor de fosfatidilcolina e desempenho superior de emulsificação, comanda preços premium e é favorecida em produtos farmacêuticos e cosméticos. A adoção mais ampla é limitada pelo custo, preocupações com alérgenos e cadeias de suprimentos complexas. Outras fontes, como lecitinas de farelo de arroz e milho, permanecem marginais devido aos menores rendimentos de fosfolipídios e à infraestrutura de extração limitada. Os requisitos regulatórios moldam ainda mais o mercado, com a certificação orgânica do USDA exigindo fornecimento de sementes não transgênicas e extração sem solventes para lecitina de soja e girassol, enquanto a lecitina de ovo deve atender a rigorosos padrões de pasteurização e rotulagem de alérgenos. Esses fatores continuam a influenciar as estratégias de formulação e as considerações de conformidade em todo o mercado de lecitina.

Por Grau: O Segmento Farmacêutico Supera o Alimentício com o Impulso dos Lipossomas

Em 2025, a lecitina de grau alimentício dominou a receita global, capturando 56,58% da participação de mercado devido ao seu uso extensivo em aplicações de panificação, confeitaria, laticínios, bebidas e alimentos de conveniência. Suas principais funcionalidades, como emulsificação, antienvelhecimento e modificação de textura, são essenciais para manter a qualidade do produto e prolongar o prazo de validade. Fornecedores líderes, incluindo a American Lecithin Company, oferecem perfis de fosfolipídios personalizados para atender às necessidades funcionais específicas em sistemas alimentares complexos, garantindo textura consistente e controle de umidade. A demanda do consumidor por atributos sensoriais aprimorados em alimentos processados e formulações eficientes continua a impulsionar a adoção. Além disso, a conformidade com rigorosos padrões regulatórios de segurança e pureza apoia seu uso generalizado nas cadeias de suprimentos globais. A lecitina de grau industrial complementa isso ao atender a indústrias não alimentares, como tintas, revestimentos, lubrificantes e processamento de couro, onde suas propriedades de emulsificação e molhabilidade são valorizadas, embora com requisitos regulatórios menos rigorosos. Esse sistema de classificação em camadas permite que os produtores maximizem os retornos em mercados diversos, atendendo às necessidades específicas de desempenho e conformidade.

Espera-se que a lecitina de grau farmacêutico cresça a um forte CAGR de 8,91% até 2031, impulsionada pelo seu uso crescente em carreadores à base de lipídios, como lipossomas. Esses carreadores melhoram a biodisponibilidade, reduzem os efeitos colaterais e permitem a liberação direcionada de medicamentos. A produção de lecitina de alta pureza para aplicações farmacêuticas requer adesão a especificações rigorosas, incluindo baixos valores de peróxido, teor controlado de metais pesados e composição definida de fosfolipídios, o que aumenta a complexidade e os custos de produção em comparação com os graus alimentício e industrial. A crescente demanda por terapias para doenças crônicas, impulsionada pelo envelhecimento das populações, e a adoção de formulações lipossomais em oncologia para melhorar os resultados terapêuticos fortalecem ainda mais esse segmento. Além disso, os desenvolvedores de vacinas utilizam cada vez mais nanopartículas lipídicas (LNPs) incorporando frações de lecitina de alta qualidade como fosfolipídios estabilizantes, sublinhando sua importância em aplicações biofarmacêuticas avançadas. Esses fatores moldam coletivamente a trajetória de crescimento do mercado e influenciam as estratégias dos fornecedores.

Por Forma: Os Formatos em Pó Abordam os Desafios de Estabilidade do Líquido

A lecitina líquida deteve a maior participação do mercado em 2025, respondendo por 58,97% do volume global. Sua ampla adoção nas indústrias de panificação, confeitaria e laticínios decorre de sua facilidade de manuseio, dispersão rápida e compatibilidade com linhas de processamento contínuo. A capacidade de emulsificar instantaneamente tanto em fases aquosas quanto em fases oleosas a torna indispensável para aplicações como coberturas de chocolate, maionese e molhos para salada, onde etapas adicionais de hidratação poderiam interromper a produção. Fornecedores como a Stern-Wywiol Gruppe, por meio de seu portfólio líquido SternLecithin®, atendem às necessidades de processamento industrial oferecendo viscosidade padronizada e perfis de fosfolipídios. No entanto, a lecitina líquida enfrenta desafios relacionados à oxidação e à estabilidade microbiana, particularmente durante o transporte de longa distância e o armazenamento em climas mais quentes, influenciando as estratégias de aquisição em cadeias de suprimentos orientadas para exportação.

Os formatos de lecitina em pó e grânulos, com projeção de crescimento a um CAGR de 7,00% até 2031, estão ganhando força devido ao seu prazo de validade estendido, peso de envio reduzido e requisitos de armazenamento simplificados. Esses formatos são particularmente favorecidos em mercados tropicais e subtropicais, onde a logística de lecitina líquida é mais complexa. Os fabricantes orientados para exportação otimizam a utilização de contêineres e evitam o transporte refrigerado usando pós, enquanto os produtores de suplementos alimentares se beneficiam de sua adequação para compressão direta em comprimidos e enchimento de cápsulas. Apesar dessas vantagens, a lecitina líquida permanece crítica para aplicações que requerem emulsificação instantânea e ciclos de processamento curtos, refletindo a crescente importância da seleção do formato com base em necessidades logísticas e específicas da aplicação.

Por Natureza: As Variantes Orgânicas Capturam Posicionamento Premium

A lecitina convencional deteve a maior participação do mercado em 2025, respondendo por 82,69% do volume total. Sua dominância é atribuída à eficiência de custo, ampla disponibilidade e compatibilidade com o processamento em larga escala e a infraestrutura estabelecida de esmagamento de oleaginosas. Esses fatores a tornam o emulsificante preferido para formulações de panificação, confeitaria e ração de commodities, particularmente em aplicações onde a certificação orgânica não é uma prioridade. No entanto, as preferências evolutivas dos consumidores por transparência e fornecimento sustentável estão impulsionando uma mudança nas estratégias de aquisição, criando oportunidades para alternativas certificadas. A lecitina orgânica, crescendo a um CAGR de 8,60% até 2031, se beneficia da conformidade com o Programa Orgânico Nacional do USDA e com os regulamentos orgânicos da União Europeia, que exigem sementes não transgênicas, extração sem solventes e rastreabilidade total. Embora esses requisitos aumentem a complexidade e os custos de produção, resultando em um prêmio de preço de 15 a 25%, eles também melhoram a integridade dos ingredientes e a diferenciação de mercado.

A demanda por lecitina orgânica está concentrada na América do Norte e na Europa Ocidental, onde varejistas como Whole Foods, Sprouts e Alnatura priorizam ingredientes orgânicos certificados. Fornecedores como a Lecico GmbH apoiam essa tendência oferecendo soluções de lecitina orgânica rastreável para alimentos, suplementos e cosméticos. As marcas de suplementos alimentares aproveitam a lecitina orgânica para fortalecer o posicionamento de rótulo limpo em saúde cognitiva, suporte hepático e nutrição pré-natal, enquanto os formuladores de cosméticos a integram em produtos naturais de cuidados com a pele e cabelo para atender aos padrões Ecocert, COSMOS e Natrue. Esses desenvolvimentos alinham a adoção da lecitina orgânica com as tendências de premiumização nos mercados de alimentos, suplementos e cuidados pessoais, solidificando seu papel apesar dos custos mais elevados.

Por Aplicação: Os Suplementos Alimentares Crescem com a Validação da Saúde Cognitiva

As aplicações de alimentos e bebidas detiveram a maior participação do consumo de lecitina em 2025, respondendo por 50,83%. Os principais usos incluem emulsificação em panificação, dispersão de gordura em laticínios, agente de turvação em bebidas e controle de viscosidade em confeitaria. As propriedades antienvelhecimento da lecitina e sua capacidade de reduzir a viscosidade do chocolate são fundamentais para aplicações de panificação e confeitaria. Os processadores de laticínios dependem da lecitina para evitar a separação de fases em pastas de queijo, coberturas batidas e sorvetes. Em bebidas, a lecitina atua como agente de turvação em bebidas cítricas e shakes nutricionais, estabilizando emulsões de óleos essenciais e evitando a formação de anéis na interface líquido-ar. As aplicações em ração animal, principalmente em avicultura e aquicultura, utilizam lecitina para melhorar a digestão de lipídios, melhorar a ligação de pellets e reduzir a poeira durante o manuseio.

Os suplementos alimentares têm projeção de crescimento de 8,67% até 2031, impulsionados por evidências clínicas que apoiam a fosfatidilcolina e a fosfatidilserina para a função cognitiva, retenção de memória e saúde hepática. O segmento se beneficia do envelhecimento demográfico, do aumento da conscientização sobre saúde cognitiva e da crescente demanda por formulações nootrópicas voltadas para memória, foco e neuroproteção. A lecitina enriquecida com fosfatidilserina ganhou força após ensaios clínicos que demonstraram melhorias na recordação de memória e na velocidade de processamento cognitivo em populações idosas. No entanto, as restrições regulatórias sobre alegações de saúde em diferentes jurisdições limitam a flexibilidade de marketing. As indústrias farmacêutica e de cuidados pessoais também capitalizam as propriedades funcionais da lecitina, incluindo seu papel na entrega de medicamentos à base de lipossomas e como emulsificante natural em cremes, loções e condicionadores de cabelo.

Análise Geográfica

A América do Norte detém a maior participação da demanda global de lecitina, respondendo por 35,15% em 2025. Essa dominância é impulsionada por um ecossistema de rótulo limpo bem estabelecido, alto consumo de suplementos alimentares e estruturas regulatórias robustas que apoiam a aplicação da lecitina em formulações alimentares, farmacêuticas e cosméticas. Fornecedores de ingredientes, como a Cargill, aproveitam essas vantagens estruturais para atender a fabricantes de panificação, confeitaria, bebidas e nutracêuticos que buscam emulsificantes padronizados e compatíveis com rótulos. A forte adoção regional de alimentos funcionais e suplementos impulsiona a demanda por graus de lecitina de alta pureza e especiais. Além disso, a clareza regulatória sobre o status GRAS e as aprovações de aditivos alimentares aumenta a penetração no mercado, reforçando a liderança da América do Norte tanto em volume quanto em valor.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,32% projetado até 2031. O aumento da renda disponível, a urbanização e o maior consumo de alimentos processados e de conveniência em países como China, Índia e Vietnã estão impulsionando a demanda por ingredientes funcionais. O papel da lecitina na melhoria da textura, estabilidade e prazo de validade em formulações alimentares a posiciona como um ingrediente-chave na região. Empresas como a Wilmar International se beneficiam de capacidades integradas de esmagamento de oleaginosas e processamento regional, garantindo fornecimento localizado para produtores de panificação, confeitaria e laticínios. O crescimento da região reflete uma mudança em direção a maior ingestão de proteínas, expansão do varejo moderno e adoção de alimentos embalados, solidificando seu papel como um importante motor de crescimento para o mercado global de lecitina.

A Europa representa um mercado maduro com foco em produtos de lecitina premium. A rigorosa rotulagem de alérgenos, os requisitos de certificação orgânica e as preferências por rótulo limpo impulsionam a demanda por lecitina não transgênica e gerenciada para alérgenos, particularmente variantes à base de girassol e colza. Esses produtos comandam preços mais elevados em segmentos como panificação, chocolate, nutrição infantil e suplementos alimentares. Enquanto isso, a América do Sul se beneficia da proximidade com os principais centros de produção de soja, garantindo um fornecimento constante de lecitina para os mercados doméstico e de exportação. No Oriente Médio e na África, a expansão dos setores de panificação, confeitaria e laticínios apresenta oportunidades, embora a adoção seja limitada pela sensibilidade ao preço, desafios de infraestrutura e concorrência de emulsificantes de menor custo.

Cenário Competitivo

Grandes gigantes do agronegócio como Archer Daniels Midland (ADM), Cargill e Bunge estão consolidando o mercado global de lecitina. Por meio da integração vertical, desde a originação e esmagamento de oleaginosas até o refino de lecitina, esses players garantem acesso constante às matérias-primas e estabilizam suas estruturas de custos. Essa estratégia não apenas garante um fornecimento consistente de lecitina para suas divisões internas de ingredientes alimentares e nutrição, mas também os protege das flutuações nos mercados de soja e colza. Suas redes logísticas globais e capacidades de produção multirregionais permitem que atendam às demandas de fabricantes multinacionais de alimentos, ração e produtos farmacêuticos. Essas empresas se concentram na eficiência operacional e na diversificação de portfólio, em vez de competição por preço. Ao oferecer soluções agrupadas que combinam lecitina com proteínas, fibras e óleos especiais, elas fortalecem os relacionamentos com os clientes e garantem parcerias de formulação de longo prazo, alinhando-se com a crescente preferência por soluções integradas de ingredientes.

Players de médio porte, como Sternchemie, AAK e Clarkson Specialty Lecithins, se diferenciam ao mirar nichos de alta margem, como pureza de grau farmacêutico, lecitinas com certificação orgânica e misturas de fosfolipídios personalizadas. Essas empresas priorizam o serviço técnico, a expertise regulatória e o suporte à formulação em detrimento do volume, ajudando os clientes a lidar com padrões complexos de pureza, gerenciamento de alérgenos e conformidade com rótulo limpo. Suas estratégias orientadas para especialização atendem a fabricantes farmacêuticos, nutracêuticos e de alimentos premium que buscam desempenho consistente em vez de preços de commodities. Esse foco na personalização reflete a crescente demanda por formatos de lecitina de maior funcionalidade e reforça a importância da colaboração técnica à medida que o escrutínio regulatório e a complexidade da formulação aumentam.

Existem oportunidades de crescimento em fosfolipídios de fermentação de precisão, lecitinas modificadas por enzimas com propriedades de emulsificação aprimoradas e variantes sem alérgenos para aplicações premium à base de plantas, nutrição infantil e médicas. Essas inovações abordam tendências de rótulo limpo, preocupações com alérgenos e otimização de desempenho em taxas de inclusão mais baixas. No entanto, custos de processamento mais elevados e desafios regulatórios criam espaço para inovação diferenciada. Empresas menores e orientadas para tecnologia estão explorando esses segmentos para evitar a concorrência direta com os principais players, enquanto os grandes incumbentes monitoram esses nichos para oportunidades de aquisição ou parceria. Esse cenário em evolução destaca como as necessidades de formulação em mudança e as expectativas regulatórias estão remodelando a dinâmica competitiva do mercado de lecitina.

Líderes do Setor de Lecitina

Archer Daniels Midland Company

Cargill Incorporated

Bunge Limited

Wilmar International

International Flavors & Fragrances, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Louis Dreyfus Company (LDC) iniciou as operações em uma nova linha de produção automatizada para lecitina especial para ração em sua planta de esmagamento de oleaginosas em Tianjin, China. Essa instalação, apoiada pelo centro de pesquisa e desenvolvimento (P&D) da LDC em Xangai, operava inteiramente com eletricidade renovável. Foi projetada para atender à crescente demanda por lecitina tratada enzimaticamente e de baixa viscosidade tanto na China quanto nos mercados internacionais.

- Maio de 2025: A Austrade Inc. introduziu um pó de lecitina de girassol hidrolisada não transgênica para fabricantes de bebidas funcionais. Produzido por meio de tecnologia de hidrólise enzimática e concentração, fornecia moléculas pequenas com um Balanço Hidrófilo-Lipófilo (HLB) de 9-10, otimizado para emulsões óleo em água. O pó permitia funcionalidade em dosagens mais baixas, mantendo cor e sabor neutros nas formulações.

- Dezembro de 2024: A Louis Dreyfus Company (LDC), fornecedora de ingredientes à base de plantas, finalizou um acordo vinculante para adquirir o negócio de Ingredientes de Desempenho para Alimentos e Saúde da BASF. A LDC, com sede na França, declarou que essa aquisição fortaleceu sua posição em ingredientes nutricionais e funcionais, aproveitando a expertise da BASF em óleos, gorduras, glicerina, lecitina e suas extensas cadeias de suprimentos globais.

- Agosto de 2024: A Bunge expandiu sua oferta de lecitina na América do Norte ao introduzir lecitina de soja desoleada. Essa adição aprimorou a já proeminente linha da empresa, que apresentava líderes globais em lecitinas brutas, padrão e especiais provenientes de soja, girassol e colza. A lecitina de soja desoleada recém-lançada foi disponibilizada nas formas em pó e granulada.

Escopo do Relatório Global do Mercado de Lecitina

A lecitina é uma substância gordurosa necessária para as células do corpo. A lecitina pode ser encontrada em muitos produtos alimentares, incluindo soja e gemas de ovo. É tomada como medicamento e também é utilizada na fabricação de medicamentos.

O mercado global de lecitina é segmentado por fonte, aplicação e geografia. Com base na fonte, o mercado é segmentado em ovo, soja, girassol e outros. Com base na aplicação, o mercado é segmentado em alimentos e bebidas, ração, nutrição e suplementos, produtos farmacêuticos e outras aplicações. O estudo também abrange a análise global das principais regiões, como América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África.

Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (em milhões de USD).

| Soja |

| Girassol |

| Colza/Canola |

| Ovo |

| Outras Fontes |

| Grau Alimentício |

| Grau Farmacêutico |

| Grau Industrial |

| Líquido |

| Pó e Grânulos |

| Convencional |

| Orgânico |

| Alimentos e Bebidas | Panificação e Confeitaria |

| Produtos Lácteos | |

| Bebidas | |

| Outros Alimentos e Bebidas | |

| Ração Animal | |

| Suplementos Alimentares | |

| Produtos Farmacêuticos | |

| Cosméticos e Cuidados Pessoais | |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Fonte | Soja | |

| Girassol | ||

| Colza/Canola | ||

| Ovo | ||

| Outras Fontes | ||

| Por Grau | Grau Alimentício | |

| Grau Farmacêutico | ||

| Grau Industrial | ||

| Por Forma | Líquido | |

| Pó e Grânulos | ||

| Por Natureza | Convencional | |

| Orgânico | ||

| Por Aplicação | Alimentos e Bebidas | Panificação e Confeitaria |

| Produtos Lácteos | ||

| Bebidas | ||

| Outros Alimentos e Bebidas | ||

| Ração Animal | ||

| Suplementos Alimentares | ||

| Produtos Farmacêuticos | ||

| Cosméticos e Cuidados Pessoais | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de lecitina até 2031?

O mercado de lecitina tem previsão de atingir USD 1,52 bilhão até 2031.

Qual fonte está crescendo mais rapidamente dentro da demanda global?

Os ingredientes derivados do girassol estão avançando a um CAGR de 7,61% até 2031 devido ao posicionamento não transgênico e sem alérgenos.

Por que a lecitina de grau farmacêutico está se expandindo mais rapidamente do que a de grau alimentício?

As tecnologias de medicamentos com lipossomas e nanopartículas lipídicas requerem fosfolipídios altamente purificados, impulsionando as vendas de grau farmacêutico a um CAGR de 8,91%.

Qual região lidera a receita global atualmente?

A América do Norte capturou 35,15% das vendas de 2025, impulsionada por tendências estabelecidas de rótulo limpo e forte consumo de alimentos funcionais.

Página atualizada pela última vez em: