Tamanho e Participação do Mercado de Automação Laboratorial para Diagnóstico In Vitro

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação Laboratorial para Diagnóstico In Vitro pela Mordor Intelligence

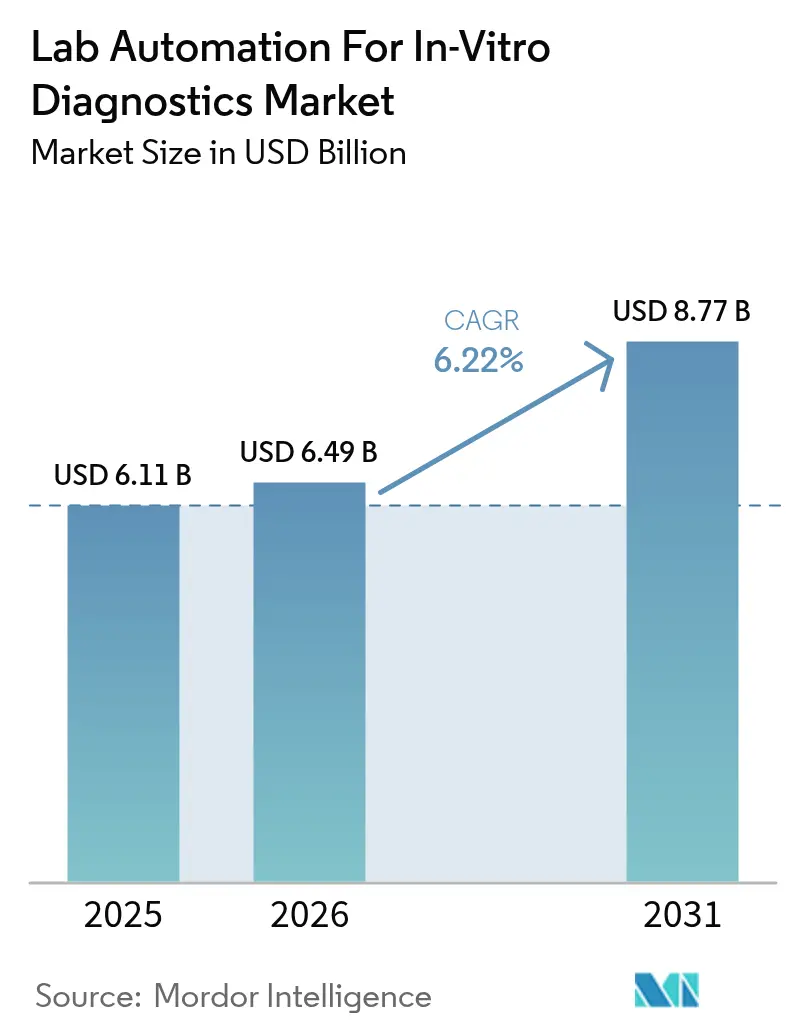

O tamanho do mercado de Automação Laboratorial para Diagnóstico In Vitro foi avaliado em USD 6,11 bilhões em 2025 e estima-se que cresça de USD 6,49 bilhões em 2026 para atingir USD 8,77 bilhões até 2031, a uma CAGR de 6,22% durante o período de previsão (2026-2031). O aumento dos volumes de triagem de doenças crônicas, a persistente escassez de mão de obra e a integração de algoritmos de qualidade baseados em inteligência artificial impulsionam os laboratórios em direção a plataformas totalmente automatizadas de alto rendimento. A América do Norte permanece como a região de referência devido à rigorosa supervisão regulatória que acelera a adoção, enquanto a Ásia-Pacífico avança mais rapidamente à medida que as redes hospitalares investem em capacidade de genômica descentralizada. A inovação em equipamentos concentra-se em formatos microfluídicos miniaturizados que suportam testes no ponto de cuidado, e o software de conectividade agora se equipara à robótica como critério primário de seleção. Os principais fornecedores buscam a integração vertical para que os hospitais possam adquirir módulos de pré-analítica, analítica e pós-analítica de um único fornecedor.

Principais Conclusões do Relatório

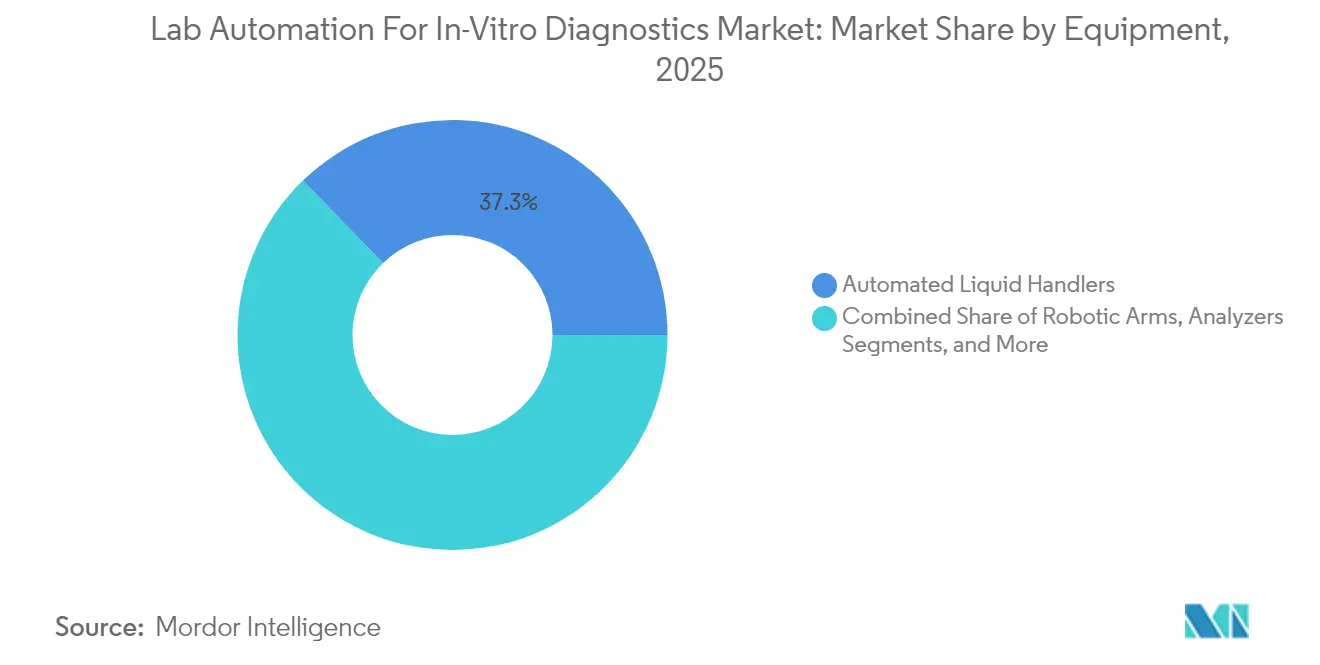

- Por equipamento, os manipuladores automáticos de líquidos detinham 37,25% da participação do mercado de Automação Laboratorial para Diagnóstico In Vitro em 2025, e as plataformas microfluídicas estão avançando a uma CAGR de 6,66% até 2031.

- Por etapa do processo, a preparação de amostras pré-analítica liderou com 42,20% de participação na receita em 2025, enquanto o gerenciamento de dados e a conectividade registram a maior CAGR projetada de 6,86% até 2031.

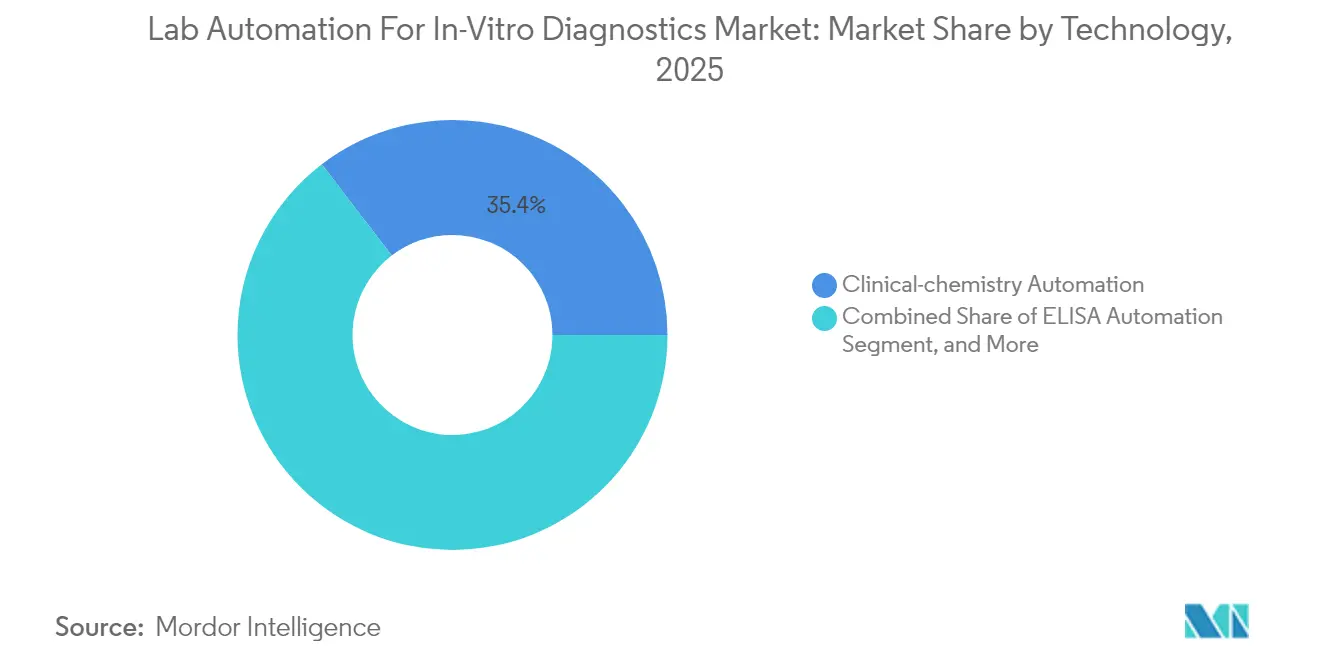

- Por tecnologia, a automação de química clínica representou 35,40% do tamanho do mercado de Automação Laboratorial para Diagnóstico In Vitro em 2025, e a automação molecular e de PCR está crescendo a uma CAGR de 7,12% até 2031.

- Por usuário final, hospitais e laboratórios de referência comandaram 51,10% da demanda em 2025 no mercado de Automação Laboratorial para Diagnóstico In Vitro, enquanto as empresas de biofármacos e biotecnologia apresentam a trajetória de crescimento mais rápida a 6,74% até 2031.

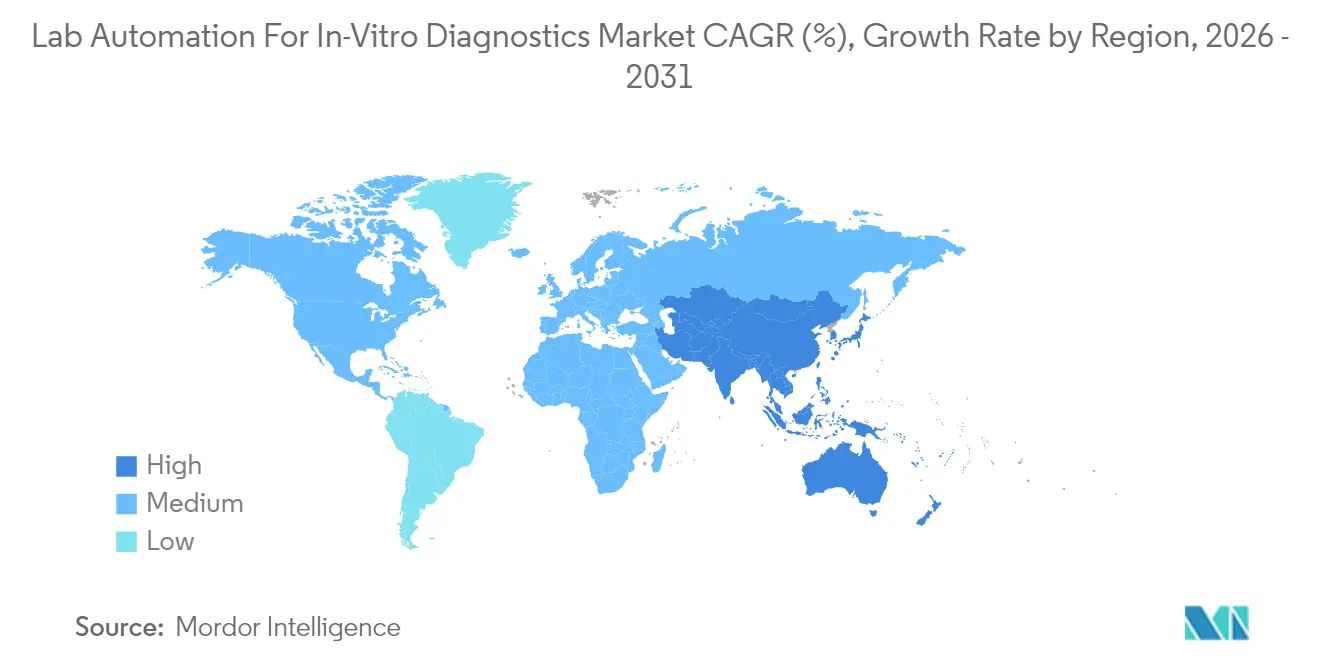

- Por geografia, a América do Norte comandou 38,20% da demanda em 2025 no mercado de Automação Laboratorial para Diagnóstico In Vitro, enquanto a Ásia-Pacífico apresenta a trajetória de crescimento mais rápida a 6,66% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Automação Laboratorial para Diagnóstico In Vitro

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Demanda por processamento de amostras de alto rendimento | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aumento dos volumes de testes decorrentes da carga de doenças crônicas | +1.5% | Global, com maior impacto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Escassez de técnicos qualificados acelerando a automação | +1.8% | América do Norte e Europa principalmente, com expansão para APAC | Curto prazo (≤ 2 anos) |

| Algoritmos de controle de qualidade em ciclo fechado orientados por IA | +0.9% | América do Norte e Europa com adoção inicial, expansão global | Médio prazo (2 a 4 anos) |

| Descentralização da genômica para laboratórios hospitalares | +0.7% | Global, com ganhos iniciais em centros urbanos | Longo prazo (≥ 4 anos) |

| Mandatos de rastreabilidade do IVDR da UE | +0.4% | Europa principalmente, com repercussão nos mercados de exportação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Processamento de Amostras de Alto Rendimento

Os laboratórios centralizados processam atualmente milhares de amostras diárias, e os fluxos de trabalho manuais não conseguem atender ao crescimento anual de volume de 15 a 20% registrado desde 2024.[1]Thermo Fisher Scientific, "Resultados do Quarto Trimestre e do Ano Completo de 2024," thermofisher.com As células de trabalho integradas respondem a essa pressão unificando a manipulação de líquidos, a incubação e a detecção em uma única linha de produção. As equipes de aquisição dos sistemas de saúde valorizam cada vez mais as métricas de amostras por hora em detrimento do custo de capital, deslocando as avaliações de licitação em direção a configurações totalmente automatizadas. O alto rendimento também suporta o gerenciamento consolidado de qualidade, pois menos pontos de contato reduzem o risco cumulativo de erros. Os fornecedores respondem com projetos modulares que escalam de 500 a 5.000 amostras por turno, permitindo que os hospitais façam investimentos graduais à medida que os menus de testes se expandem.

Aumento dos Volumes de Testes Decorrentes da Carga de Doenças Crônicas

O envelhecimento populacional e as iniciativas de triagem universal geram demanda sustentada por ensaios que monitoram diabetes, marcadores cardiovasculares e biomarcadores oncológicos. Cada paciente oncológico pode requerer múltiplos painéis moleculares, multiplicando efetivamente o número de requisições por consulta clínica.[2]Abbott Laboratories, "Lançamento da Plataforma de Testes Automatizados," abbott.com As economias em desenvolvimento aumentam rapidamente o volume porque os programas de saúde pública estendem o diagnóstico às clínicas rurais, mas transmitem as amostras para centros urbanos, sobrecarregando ainda mais os laboratórios centrais. A automação oferece a precisão consistente de pipetagem necessária para ensaios de PCR e NGS, melhorando a reprodutibilidade em menus de testes em expansão. Os pagadores governamentais favorecem plataformas automatizadas quando o custo por resultado diminui com o aumento do tamanho dos lotes.

Escassez de Técnicos Qualificados Acelerando a Automação

As taxas de vagas para tecnologistas moleculares experientes excedem 20% nos Estados Unidos, e os programas educacionais não conseguem repor os profissionais em idade de aposentadoria com rapidez suficiente.[3]Associação Americana de Química Clínica, "A Escassez de Mão de Obra Laboratorial Impulsiona a Automação," aacc.org Os laboratórios realocam o pessoal remanescente para tarefas interpretativas, enquanto os robôs assumem a pipetagem repetitiva e o manuseio de placas. A inflação salarial reduz o período de retorno do investimento em automação para três anos nos laboratórios centrais de alto volume. Os fornecedores agora incorporam interfaces amigáveis para que generalistas possam supervisionar os sistemas após um breve treinamento, reduzindo os tempos de integração em comparação com os protocolos manuais tradicionais.

Algoritmos de Controle de Qualidade em Ciclo Fechado Orientados por IA

Modelos de aprendizado de máquina incorporados nos instrumentos detectam padrões de desvio e acionam a manutenção preventiva antes que os resultados ultrapassem os limites de controle.[4]Siemens Healthineers, "Automação Laboratorial com IA," siemens-healthineers.com A otimização em tempo real reduz o consumo de reagentes ajustando dinamicamente as alturas de aspiração, preservando a precisão dos ensaios enquanto reduz o custo operacional. O feedback contínuo minimiza a necessidade de calibração manual, harmonizando o desempenho em redes hospitalares multi-sítio. A sinalização automatizada de resultados questionáveis encurta os ciclos de tratamento de exceções e eleva o tempo de atividade geral do laboratório.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Alto investimento de capital e incerteza sobre o retorno do investimento | -1.1% | Global, com maior impacto nos mercados emergentes | Curto prazo (≤ 2 anos) |

| Problemas de interoperabilidade com LIMS legados | -0.8% | América do Norte e Europa principalmente | Médio prazo (2 a 4 anos) |

| Riscos de cibersegurança para analisadores em rede | -0.6% | Global, com maior preocupação nos mercados regulados | Longo prazo (≥ 4 anos) |

| Volatilidade na cadeia de suprimentos de componentes de robótica | -0.7% | Global, com impacto particular em novas instalações | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital e Incerteza sobre o Retorno do Investimento

Suítes de automação abrangentes custam de USD 500.000 a 5 milhões, representando um obstáculo para laboratórios privados de médio porte. Os diretores financeiros têm dificuldade em modelar as economias provenientes da redução de erros ou do tempo de resposta mais rápido, prolongando os ciclos de aprovação. Os contratos de manutenção e as licenças de software adicionam taxas recorrentes que elevam o custo total de propriedade acima do preço de tabela. Os hospitais de segundo nível às vezes adiam o investimento até que os volumes de pacientes atinjam os limites que assegurem um retorno em três a cinco anos.

Problemas de Interoperabilidade com LIMS Legados

Muitos sistemas de informação mais antigos carecem de compatibilidade moderna com HL7 ou FHIR, exigindo middleware que compromete a eficiência da automação. O mapeamento de IDs de amostras entre plataformas introduz gargalos que anulam o rendimento da robótica. O middleware também aumenta a exposição à cibersegurança quando múltiplas camadas de tradução complicam o gerenciamento de patches. Os laboratórios que embarcam em estratégias digitais prioritárias frequentemente substituem o LIMS antes de adicionar novas automações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Equipamento: Manipuladores de Líquidos Impulsionam a Adoção

Os manipuladores automáticos de líquidos representaram 37,25% da participação do mercado de Automação Laboratorial para Diagnóstico In Vitro em 2025, sublinhando seu papel como espinha dorsal dos fluxos de trabalho moleculares e de imunoensaio. Garras robóticas e módulos de visão de máquina permitem que essas plataformas integrem centrifugação, aquecimento e detecção de erros em tempo real, aumentando o rendimento por lote. A crescente complexidade dos testes incentiva os laboratórios a incorporar descontaminação por ultravioleta e filtração HEPA nos gabinetes dos manipuladores, protegendo os ensaios sensíveis de ácidos nucleicos. As células de trabalho integradas agrupam armazenamento, pipetagem e detecção em um único chassi, ajudando as instalações a conservar espaço físico enquanto alcançam a automação de ponta a ponta.

O segmento microfluídico registra o momentum mais rápido a uma CAGR de 6,66%. Cartuchos miniaturizados realizam reações de PCR multiplex, imunoensaio e ELISA com volumes em microlitros, reduzindo as despesas com reagentes e os resíduos biológicos. Os hospitais adotam analisadores microfluídicos de bancada nos departamentos de emergência para fornecer painéis moleculares respiratórios em até uma hora. Os centros de pesquisa valorizam a plataforma para análises de célula única e projetos de órgão em chip que os robôs tradicionais não conseguem lidar em escala.

Por Etapa do Processo: A Conectividade Ascende

A preparação de amostras pré-analítica ainda representa 42,20% da receita de 2025 porque a codificação de barras, a aliquotagem e a remoção de tampas permanecem como tarefas fundamentais. Os avanços em garras adaptativas e inspeção por visão artificial reduzem os erros de detecção de hemólise e coágulos, melhorando a integridade dos resultados a jusante. Contudo, os laboratórios medem cada vez mais o retorno sobre o investimento pelo tempo de resposta completo, fazendo com que a atenção migre para a orquestração de dados.

O gerenciamento de dados e a conectividade registram uma CAGR de 6,86%, beneficiando-se do middleware que unifica ilhas analíticas em um painel de controle em tempo real. As plataformas hospedadas na nuvem sincronizam o desempenho dos instrumentos, o inventário de reagentes e as métricas de qualidade em redes multi-hospitalares, suportando a tomada de decisão em nível empresarial. Os fornecedores integram interfaces de programação de aplicativos que alimentam dados anonimizados nos pipelines de pesquisa, convertendo diagnósticos de rotina em ativos de descoberta enquanto atendem às regulamentações de privacidade.

Por Tecnologia: Os Fluxos de Trabalho Moleculares Aceleram

A automação de química clínica capturou 35,40% do tamanho do mercado de Automação Laboratorial para Diagnóstico In Vitro em 2025 graças a ensaios de alto volume, como eletrólitos e painéis metabólicos. Os analisadores consolidados oferecem módulos fotométrico, turbidimétrico e de eletrodos íon-seletivos em um único carrossel, simplificando a manutenção para laboratórios centrais. Os sistemas de imunoensaio expandem as faixas de detecção quimioluminescente, permitindo painéis simultâneos de vírus e hormônios.

A automação molecular e de PCR cresce a 7,12% à medida que a vigilância de doenças infecciosas e a oncologia demandam biomarcadores multiplex. Os cartuchos de extração pré-montados e os canais de pipetagem fechados eliminam o risco de contaminação inerente à PCR. Os robôs de preparação de bibliotecas para sequenciamento de próxima geração escalam a capacidade de amostras de 48 para 384 por corrida, atendendo às demandas de perfilamento tumoral oncológico em centros regionais de câncer. Os fornecedores combinam a robótica com software de identificação de variantes orientado por IA, reduzindo o gargalo de análise que antes anulava os ganhos de processamento no bancada.

Por Usuário Final: O Setor de Pesquisa Supera a Área da Saúde

Os hospitais e laboratórios de referência mantiveram 51,10% de participação de mercado em 2025 porque os laboratórios centrais processam painéis de química e hematologia para serviços de internação e atendimento externo. Os departamentos de emergência impõem metas de curto tempo de resposta que tornam a automação no local indispensável. Os laboratórios de referência aproveitam as linhas robóticas 24 horas por dia, 7 dias por semana, para conquistar contratos de terceirização dos sistemas de saúde, garantindo relatórios no mesmo dia.

As empresas de biofármacos e biotecnologia registram uma CAGR de 6,74%, utilizando robótica para agilizar a identificação de candidatos, a validação de biomarcadores e o codesenvolvimento de diagnósticos companheiros. A automação garante a reprodutibilidade lote a lote, fundamental para as submissões regulatórias. As startups de biotecnologia preferem sistemas de pontas descartáveis conectados à nuvem que se alinham com fluxos de trabalho de P&D flexíveis sem necessidade de equipe dedicada de manutenção.

Análise Geográfica

A contribuição de receita de 38,20% da América do Norte em 2025 reflete os rigorosos padrões de qualidade da região e o reembolso antecipado para diagnósticos moleculares. As redes de saúde dos Estados Unidos expandem os centros de testes centralizados que transportam amostras por correio durante a noite, estimulando pedidos de linhas integradas de alto rendimento. Os planos públicos do Canadá financiam centros provinciais de genômica que adotam a automação microfluídica para gerenciar quadros limitados de técnicos.

A Europa demonstra adoção equilibrada à medida que as regras do IVDR impõem rastreabilidade eletrônica e testes de proficiência. A Alemanha ancora a receita dos fornecedores com sua densa base de laboratórios hospitalares, enquanto os Países Baixos defendem os primeiros ensaios de campo de gerenciadores de fluxo de trabalho conectados à nuvem. As aquisições do Reino Unido favorecem contratos de serviço que agrupam hardware, reagentes e informática em arrendamentos operacionais, facilitando as aprovações orçamentárias durante a modernização do NHS.

A Ásia-Pacífico lidera a expansão a uma CAGR de 6,66% até 2031. A China subsidia redes de diagnóstico regionais que equipam laboratórios de vários andares com classificadores robóticos e transportadores de rastreamento e rastreabilidade. Os hospitais privados da Índia instalam suítes moleculares usando manipuladores de líquidos de média capacidade para competir no tempo de resposta oncológica. A sociedade super-envelhecida do Japão mantém altos volumes de testes per capita, e os fornecedores domésticos fazem parceria com universidades para pilotar módulos de qualidade habilitados por IA. As economias da ASEAN concentram-se em dispositivos microfluídicos de ponto de cuidado para doenças infecciosas onde o acesso a laboratórios centrais é limitado.

Panorama regulatório

A regulamentação para automação laboratorial em diagnósticos in vitro está se tornando mais rígida em relação à validação de software, rastreabilidade e alinhamento com sistemas de qualidade, à medida que os instrumentos se tornam mais conectados e orientados por algoritmos. Na União Europeia, a implementação do IVDR continua a aumentar os requisitos de evidência e documentação para sistemas automatizados que incluem interpretação de dados. Em 2026, ações da Comissão Europeia, incluindo o uso obrigatório do EUDAMED para os quatro primeiros módulos e atualizações das normas harmonizadas do IVDR por meio da Decisão de Execução (UE) 2026/1313, reforçam a necessidade de documentação técnica, rotulagem e registros de dispositivos vinculados ao UDI atualizados.

Nos Estados Unidos, a supervisão da FDA está convergindo para uma fabricação alinhada à ISO e um controle mais amplo do software de diagnóstico e dos fluxos de trabalho laboratoriais. A Quality Management System Regulation (QMSR), que alinha o 21 CFR Part 820 à ISO 13485:2016, entra em vigor em 2026 para fabricantes de dispositivos médicos e IVD, aumentando as expectativas quanto a controles de projeto, gestão de fornecedores e controle de mudanças de software em plataformas automatizadas. Separadamente, a FDA LDT Final Rule (2024) introduz uma transição em fases para muitos testes desenvolvidos em laboratório, com requisitos de registro a partir de 6 de maio de 2026 para categorias abrangidas. Isso aumenta a urgência de conformidade para laboratórios que automatizam menus moleculares fortemente baseados em LDT e para fornecedores de automação e software de interpretação.

Análise da cadeia de valor

A cadeia de valor abrange fornecedores de componentes e consumíveis (robótica, sensores, plásticos especiais, reagentes e consumíveis de ensaio), fabricantes de equipamentos originais de automação (manipuladores de líquidos, estações de trabalho integradas e plataformas microfluídicas) e camadas de software (middleware, integração de LIMS, cibersegurança e monitoramento remoto). A jusante, a distribuição ocorre por meio de vendas diretas para empresas e parceiros de canal para hospitais, laboratórios de referência e empresas de biofarmacêutica. A atividade recente de produtos e aprovações ilustra como a autorização regulatória e as alegações de desempenho clínico moldam a adoção: a Roche recebeu a autorização 510(k) da FDA em março de 2026 para as unidades analíticas cobas c 703 e cobas ISE neo, com o objetivo de aumentar a capacidade e a eficiência da automação, enquanto a Waters anunciou uma marcação CE IVDR em abril de 2026 para o BD BACTEC FXI Culture System. Juntas, essas iniciativas destacam o ônus de conformidade e evidência associado a fluxos de trabalho automatizados de alto rendimento.

A integração e a prestação de serviços estão cada vez mais definidas por parcerias entre especialistas em automação, fabricantes de IVD e fornecedores de fluxos de trabalho laboratoriais, especialmente onde os gargalos se encontram no manuseio pré-analítico e no atrito de interfaces, e não apenas no analisador. A parceria da QIAGEN com a Inpeco (anunciada em maio de 2026) para desenvolver um fluxo de trabalho totalmente automatizado de Sample-to-Insight é um exemplo, e a colaboração da ABB Robotics com a Roche Diagnostics (iniciada em julho de 2026) para desenvolver manipuladores móveis autônomos para manuseio de lâminas de patologia e movimentação de amostras é outro. Essas colaborações influenciam as aquisições, deslocando o valor de instrumentos isolados para sistemas validados de ponta a ponta que incluem instalação, engenharia de interoperabilidade e atualizações contínuas de software.

Cenário Competitivo

A estrutura do setor é moderadamente consolidada. Roche, Danaher e Abbott ancoram portfólios que cobrem desde a preparação de amostras até a conectividade com o LIS, fidelizando clientes que preferem suporte de fornecedor único. A Roche aprofundou o alcance molecular ao adquirir automação de PCR baseada em cartucho, ampliando a profundidade do menu para laboratórios hospitalares. O mais recente manipulador de líquidos da Danaher incorpora análises de visão que ajustam automaticamente os volumes de dispensação, reduzindo o desperdício de reagentes. O instrumento de PCR tudo-em-um da Abbott, aprovado pela FDA no final de 2024, tem como alvo os testes oncológicos próximos ao paciente.

Especialistas como Tecan e Hamilton competem por meio de layouts de deck personalizáveis e ecossistemas de software aberto que atraem instituições de pesquisa. Os inovadores em microfluídica licenciam patentes de chips de polímero para as principais empresas de DIV, inserindo sua tecnologia em analisadores distribuídos. As startups de inteligência artificial colaboram com fabricantes de instrumentos de primeiro nível para codesenvolver módulos de manutenção preditiva que estendem as garantias de tempo de atividade dos instrumentos.

Os modelos de serviços de valor agregado ganham força: os fornecedores agrupam aluguéis de reagentes, treinamento de operadores e painéis de desempenho remoto em taxas mensais, aliviando as restrições orçamentárias para hospitais de médio porte. As iniciativas de arquitetura aberta tentam quebrar o bloqueio de fornecedor ao promover interfaces robóticas padronizadas, mas as patentes de consumíveis proprietários continuam sendo um fosso formidável.

Líderes do Setor de Automação Laboratorial para Diagnóstico In Vitro

Cognex Corporation

Thermo Fisher Scientific Inc.

Danaher Corporation

Siemens Healthineers AG

F. Hoffmann-La Roche AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está se abrindo espaço em branco onde os laboratórios precisam de automação de ponta a ponta que reduza as etapas manuais além do analisador, especialmente em microbiologia e diagnóstico molecular, ao mesmo tempo em que atende a requisitos mais exigentes de rastreabilidade e qualidade. O anúncio da marcação CE IVDR de abril de 2026 para o BD BACTEC FXI Culture System aponta para um apetite contínuo de investimento em plataformas de microbiologia totalmente automatizadas e de alto rendimento que padronizam variáveis pré-analíticas, como a medição do volume de sangue, e apoiam o processamento posterior consistente. Paralelamente, a Bruker apresentou o sistema de PCR sample-to-answer MyGenius PRO em abril de 2026, sinalizando a comercialização de automação molecular compacta que encurta fluxos de trabalho e apoia testes descentralizados em laboratórios hospitalares.

Informática e conectividade também continuam sendo uma área de oportunidade prática, pois problemas de interoperabilidade com sistemas LIMS legados e requisitos crescentes de cibersegurança limitam o rendimento efetivo obtido com a robótica instalada. O reforço dos requisitos do EUDAMED da UE em maio de 2026 e a transição para o QMSR da FDA dos EUA em 2026 aumentam o valor dos fornecedores capazes de fornecer documentação de software validada, disciplina de controle de mudanças e rastreabilidade vinculada ao UDI, além do hardware. Parcerias que fecham lacunas de integração, como a da QIAGEN com a Inpeco (maio de 2026) e a da ABB Robotics com a Roche Diagnostics (julho de 2026), oferecem um caminho para que os laboratórios automatizem o transporte pré-analítico, a logística de amostras e as tarefas de cadeia de custódia que afetam o tempo de resposta e a eficiência de pessoal.

Desenvolvimentos recentes do setor

- Julho de 2026: a ABB Robotics e a Roche Diagnostics iniciaram uma colaboração para desenvolver manipuladores móveis autônomos para manuseio de lâminas de patologia e movimentação de amostras em laboratórios clínicos. O trabalho tem como objetivo automatizar a logística intralaboratorial, estendendo os benefícios da automação da robótica de bancada para o transporte pré e pós-analítico. Isso apoia laboratórios que buscam maior rendimento com menos transferências manuais, ao mesmo tempo em que aumenta a importância de interfaces validadas de segurança, rastreamento e integração.

- Julho de 2025: a Thermo Fisher Scientific apresentou o Oncomine Comprehensive Assay Plus para o sistema Ion Torrent Genexus. O lançamento expande os menus que podem ser executados em fluxos de trabalho moleculares automatizados, reforçando a tendência de soluções sample-to-report que combinam instrumentos, ensaios e software. Uma cobertura de ensaios mais ampla fortalece a fidelização à plataforma em laboratórios hospitalares e de referência que padronizam pipelines de medicina de precisão.

- Outubro de 2024: a Abbott obteve autorização da FDA para uma estação de trabalho de PCR integrada voltada para laboratórios de cuidados agudos. A autorização apoia testes moleculares próximos ao paciente, nos quais a automação reduz o tempo de manuseio e a variabilidade em fluxos de trabalho urgentes. Também sinaliza a aceitação regulatória contínua de configurações de automação mais integradas em ambientes clínicos, moldando os roteiros dos fornecedores para sistemas compactos e conectados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange sistemas de automação laboratorial e soluções relacionadas usadas nos fluxos de trabalho de diagnóstico in vitro para manusear, movimentar, preparar, armazenar e analisar amostras de pacientes, juntamente com a conectividade que ajuda os laboratórios a realizar essas etapas com menos trabalho manual.

Exclusões de escopo: excluímos a automação de pesquisa de uso geral que não é usada para testes de IVD, e também excluímos consumíveis e mobiliário laboratorial geral que não automatizam diretamente um fluxo de trabalho de diagnóstico.

Visão geral da segmentação

- Por Equipamento

- Manipuladores Automáticos de Placas

- Manipuladores Automáticos de Líquidos

- Braços Robóticos

- Sistemas Automáticos de Armazenamento e Recuperação

- Analisadores

- Células de Trabalho Integradas

- Plataformas Microfluídicas

- Por Etapa do Processo

- Pré-analítico (Preparação de Amostras)

- Analítico

- Pós-analítico

- Gerenciamento de Dados e Conectividade

- Por Tecnologia

- Automação de Química Clínica

- Automação de Imunoensaio

- Automação Molecular e de PCR

- Automação de Preparação de Bibliotecas para NGS

- Automação de ELISA

- Por Usuário Final

- Hospitais e Laboratórios de Referência

- Laboratórios de Diagnóstico Clínico

- Instituições Acadêmicas e de Pesquisa

- Empresas de Biofármacos e Biotecnologia

- Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Países Baixos

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Nossa pesquisa documental começa definindo o fluxo de trabalho endereçável de laboratório de IVD e os pontos de contato típicos de automação que aparecem nas etapas pré-analítica, analítica e pós-analítica. Fontes públicas são usadas para fundamentar o contexto de demanda, como orientações e divulgações de dados dos CDC, bancos de dados de dispositivos e avisos de recall da FDA, estatísticas de saúde da OCDE, indicadores de sistemas de saúde da OMS e artigos selecionados de periódicos revisados por pares sobre rendimento laboratorial e redução de erros.

Em seguida, mapeamos o lado da oferta usando registros de empresas, apresentações a investidores, folhetos de produtos e comunicados de imprensa confiáveis para entender onde a receita provavelmente se concentra entre os principais módulos de automação e sistemas integrados. Uma assinatura paga para dados financeiros e notícias corporativas é usada para cruzar as receitas de segmento reportadas, e um banco de dados de patentes ajuda a confirmar quais tecnologias de automação estão em desenvolvimento sustentado. As fontes documentais listadas aqui não são exaustivas, e muitas outras referências públicas também foram usadas para coletar dados, validar suposições e esclarecer pontos durante a análise.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar sob pressão o que construímos a partir de informações públicas, principalmente em torno dos padrões de base instalada, ciclos típicos de atualização e como os laboratórios decidem entre automação modular e linhas mais integradas. Conversamos com uma combinação de fornecedores de automação, diretores de laboratório, equipes de compras e gerentes de fluxo de trabalho na Ásia-Pacífico, EMEA e Américas, para que as diferenças regionais de adoção e as realidades orçamentárias pudessem ser refletidas no modelo final.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 21% | Ásia-Pacífico: 44% |

| Nível médio: 51% | Líderes funcionais/de unidade: 22% | EMEA: 29% |

| Participantes menores: 22% | Gerentes: 57% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down, na qual os volumes de testes laboratoriais e os sinais de penetração da automação são usados para reconstruir o pool de gastos com automação laboratorial de IVD, sendo então distribuído entre as principais categorias de equipamentos e regiões. Para manter os totais realistas, o resultado é corroborado com verificações bottom-up seletivas, como preços de sistemas amostrados multiplicados por proxies de envio de unidades, feedback de canais sobre tamanhos típicos de negócios e uma consolidação leve da exposição de receita dos fornecedores à automação de IVD.

As principais entradas usadas no modelo incluem (de forma ilustrativa) a combinação de imunoensaio, química clínica e testes moleculares em diagnósticos de rotina, a proporção de laboratórios com necessidades de alto rendimento, os ciclos típicos de substituição e atualização de módulos de automação, a evolução do preço médio de venda por classe de equipamento e o ritmo de consolidação laboratorial que impulsiona a padronização. Quando existem lacunas de dados (por exemplo, redes laboratoriais menores ou provedores privados com divulgação limitada), as suposições são preenchidas usando médias de pares regionais e depois corrigidas por meio do feedback das entrevistas.

Para a previsão, contamos com análise de cenários apoiada por uma regressão multivariada simples sobre os fatores que tendem a se mover em conjunto com os gastos em automação, como o crescimento dos testes diagnósticos, a pressão de custos de mão de obra laboratorial e a direção do orçamento de capital. Uma vez que os resultados do modelo se estabilizam em uma faixa razoável entre os cenários, a previsão final é selecionada com base no que os entrevistados primários descrevem como o caminho de adoção mais provável nos próximos cinco anos.

Validação de dados e ciclo de atualização

A validação é conduzida por meio de várias verificações que comparam os resultados do modelo com sinais independentes, como instalações de instrumentos diagnósticos reportadas, anúncios de expansão de capacidade laboratorial e a direção dos gastos regionais em saúde. Se uma região ou linha de equipamento apresentar um salto incomum, os fatores e as suposições de preços são reverificados, e contatos de acompanhamento são acionados para confirmar se está sendo captado um evento pontual ou uma tendência real.

Antes da aprovação final, o trabalho passa por uma revisão interna em várias etapas, incluindo verificações aritméticas, revisões lógicas das suposições e uma varredura de consistência entre os anos históricos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças regulatórias, expansões significativas de redes laboratoriais ou mudanças relevantes de preços. Imediatamente antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual disponível.

Mercado de automação de laboratórios de diagnóstico in vitro da Mordor Intelligence para dimensionamento de mercado em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para automação de laboratórios de IVD frequentemente não coincidem porque as empresas contabilizam diferentes conjuntos de produtos, escolhem diferentes anos-base e convertem moedas em momentos diferentes. Mesmo quando o rótulo do tema parece o mesmo, a inclusão de software, contratos de serviço ou robótica laboratorial mais ampla pode alterar o total de forma perceptível.

Algumas estimativas externas incorporam a automação laboratorial geral usada em ambientes de pesquisa ou adicionam serviços de longo prazo e consumíveis como um valor agrupado. Na Mordor Intelligence, o mercado é contabilizado em torno de equipamentos de automação focados em IVD e conectividade de fluxo de trabalho diretamente ligada às operações de laboratórios diagnósticos, com a automação de pesquisa adjacente não relacionada a IVD mantida de fora para evitar a superestimação da demanda.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 6,49 bilhões de USD (2026) | |

| Editora do Setor A | 5,87 bilhões de USD (2024) | Utiliza um ano-base anterior e pode não capturar totalmente o recente ciclo de renovação da automação pós-pandemia, o que pode subestimar a demanda atual em laboratórios de alto rendimento. A descrição do escopo é mais fraca em relação à conectividade de fluxo de trabalho e pode tratar sistemas integrados e automação modular de forma diferente, o que altera o total. |

| Editora Global B | 5,60 bilhões de USD (2024) | Opera com uma janela de previsão mais curta e uma progressão de gastos mais conservadora, o que pode comprimir o valor de curto prazo. A definição parece mais ampla em termos de detalhamento geográfico, mas menos explícita sobre o que é excluído (por exemplo, se parte da receita de automação de laboratórios de pesquisa está incluída), o que pode criar um ponto de partida diferente. |

A dispersão nos valores publicados é explicada principalmente pela escolha do ano-base e pelo que é contabilizado como automação exclusivamente de IVD versus categorias de automação laboratorial adjacentes. Ao manter o escopo vinculado a sinais identificáveis de demanda do fluxo de trabalho de IVD e, em seguida, cruzar os totais com feedback de preços e adoção, nossa estimativa permanece transparente e mais fácil de replicar ano a ano.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de Automação Laboratorial para Diagnóstico In Vitro?

O segmento está avaliado em USD 6,49 bilhões em 2026 e tem projeção de atingir USD 8,77 bilhões até 2031.

Qual tipo de equipamento detém a maior participação?

Os manipuladores automáticos de líquidos lideram com 37,25% da receita de 2025.

Qual segmento de processo está expandindo mais rapidamente?

O gerenciamento de dados e a conectividade estão crescendo a uma CAGR de 6,86% até 2031.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Os investimentos governamentais em saúde e a expansão dos laboratórios de genômica hospitalares impulsionam o crescimento regional a uma CAGR de 6,66%.

Como os algoritmos de IA estão influenciando a automação laboratorial?

Modelos de aprendizado de máquina incorporados preveem necessidades de manutenção e ajustam os parâmetros dos ensaios, reduzindo o tempo de inatividade e o desperdício de reagentes.

Página atualizada pela última vez em: