Tamanho e Participação do Mercado de Automação de Processos e Instrumentação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

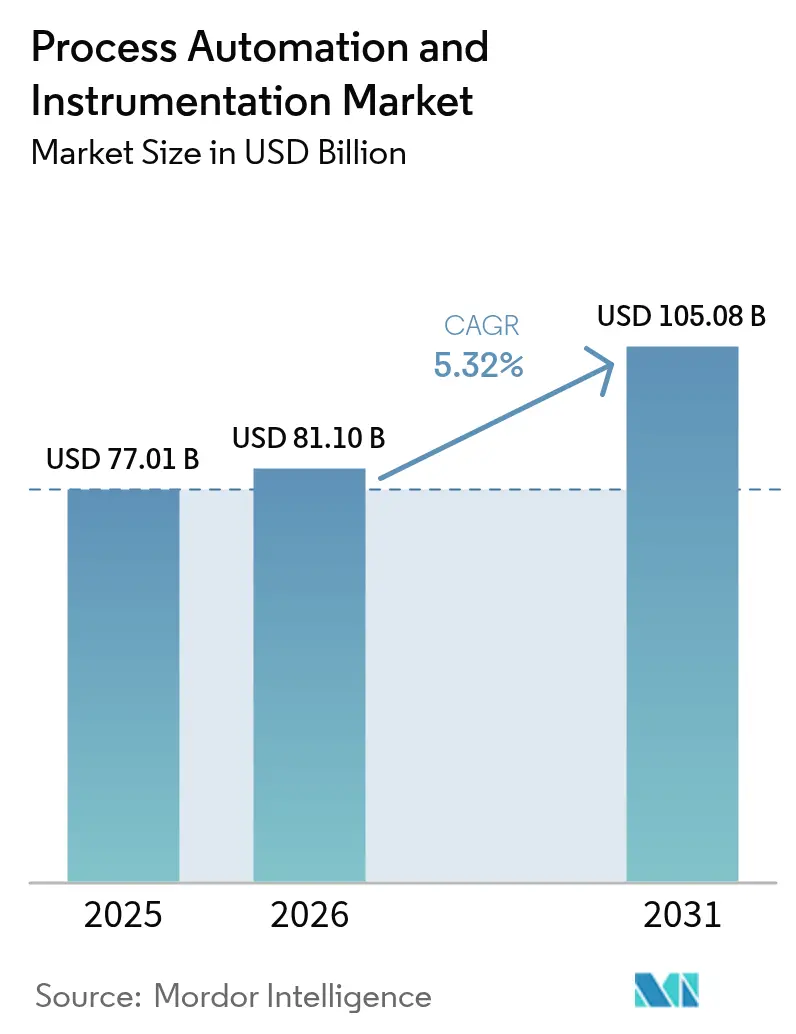

| Tamanho do Mercado (2026) | 81.1 Bilhões de dólares |

| Tamanho do Mercado (2031) | 105.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.32% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação de Processos e Instrumentação por Mordor Intelligence

O tamanho do mercado de automação de processos e instrumentação em 2026 é estimado em USD 81,10 bilhões, crescendo a partir do valor de 2025 de USD 77,01 bilhões, com projeções para 2031 indicando USD 105,08 bilhões, crescendo a um CAGR de 5,32% no período de 2026 a 2031. O aumento dos gastos de capital em setores intensivos em energia, o impulso para cumprir normas de emissões mais rígidas e o esforço por plantas totalmente digitais continuam a sustentar a demanda. Os fornecedores estão aproveitando válvulas de controle eletrificadas, dispositivos Ethernet-APL e análises habilitadas por IA para ajudar os operadores a reduzir emissões fugitivas, encurtar ciclos de batelada e viabilizar a manutenção preditiva. A relocalização de produção geopoliticamente motivada na América do Norte e na Europa está acelerando as retrofits em instalações existentes, enquanto projetos de hidrogênio e captura de carbono estão abrindo oportunidades greenfield no Oriente Médio e na África. A volatilidade nos prazos de entrega de semicondutores e a crescente lacuna de competências em cibersegurança de OT moderam a velocidade de instalação no curto prazo; ainda assim, a perspectiva geral de investimento permanece positiva à medida que os orçamentos do setor migram de atualizações de hardware para arquiteturas definidas por software.

Principais Conclusões do Relatório

- Por tipo de instrumento, os instrumentos de campo lideraram com uma participação de receita de 43,62% em 2025, enquanto as válvulas de controle devem crescer à taxa mais rápida, com um CAGR de 6,52% até 2031.

- Por solução, os controladores lógicos programáveis capturaram 22,05% da participação do mercado de automação de processos e instrumentação em 2025; os sistemas de controle avançado de processos estão posicionados para ter o maior CAGR de 7,74% de 2025 a 2031.

- Por indústria do utilizador final, petróleo e gás respondeu por 28,74% da demanda em 2025, enquanto produtos farmacêuticos e biopharma estão se expandindo a um CAGR de 7,18% até 2031.

- Por geografia, a região Ásia-Pacífico respondeu por 37,12% da receita de 2025; o Oriente Médio tem previsão de registrar o CAGR regional mais rápido de 6,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Automação de Processos e Instrumentação*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Endurecimento das normas globais de emissões impulsionando a adoção de controles avançados de processos | +1.2% | Global; ganhos iniciais na UE e América do Norte | Médio prazo (2-4 anos) |

| Rápida migração de DCS convencionais para plataformas modulares e escaláveis prontas para IIoT na Ásia | +0.9% | Núcleo APAC; transbordamento para MEA | Curto prazo (≤ 2 anos) |

| Mudança em direção à manutenção preditiva em indústrias de processos híbridos na Europa | +0.7% | Europa; expansão para a América do Norte | Médio prazo (2-4 anos) |

| Crescente retrofit digital de instalações existentes no setor de petróleo e gás midstream da América do Norte | +0.6% | América do Norte; adoção seletiva no Oriente Médio | Curto prazo (≤ 2 anos) |

| Conformidade obrigatória com segurança funcional (IEC 61511) em plantas químicas de alto risco (Oriente Médio) | +0.4% | Oriente Médio e África do Norte | Longo prazo (≥ 4 anos) |

| Projetos de hidrogênio movidos a energia renovável gerando nova demanda por instrumentos (África) | +0.3% | África; ganhos iniciais na África do Sul e no Egito | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento das Normas Globais de Emissões Impulsionando a Adoção de Controles Avançados de Processos

Os governos agora vinculam as licenças de operação à visibilidade em tempo real das emissões de compostos orgânicos voláteis e gases de efeito estufa, tornando obrigatórios os sistemas de monitoramento contínuo de emissões para instalações químicas e de refino. A Diretiva de Emissões Industriais da UE obriga os operadores a adotarem as melhores técnicas disponíveis de abatimento como parte da prevenção integrada da poluição, um requisito que acelerou o investimento em válvulas digitais, analisadores de alta velocidade e transmissores inteligentes multivariáveis. As válvulas de descarga elétrica de emissão zero da Emerson reduziram o consumo de energia de 96 W para 1,2 W por unidade, eliminando a ventilação de metano nos poços da Laramie Energy, ilustrando benefícios imediatos de conformidade e redução de custos. A Agência de Proteção Ambiental dos Estados Unidos endureceu os limiares de precisão de relatórios, empurrando os operadores em direção a plataformas que integram lógica de controle, historiador e geração automatizada de relatórios. As empresas que ficam para trás nas atualizações correm o risco de multas crescentes e restrição de produção, transformando os controles avançados de despesa discricionária em despesa essencial.[1]Emerson, "A Emerson Ajuda Empresa de Petróleo e Gás a Cumprir os Padrões de Emissões com Novas Válvulas de Descarga Elétrica," emerson.com

Rápida Migração de DCS Convencionais para Plataformas Modulares e Escaláveis Prontas para IIoT na Ásia

Fornecedores locais competitivos em preço e os programas de "manufatura inteligente" da China encurtaram os ciclos de vida de produtos para sistemas de controle distribuído legados. Novas plataformas, como o PlantPAx 5.0 da Rockwell Automation, combinam cibersegurança certificada pela TÜV, análises integradas e agrupamento universal de dispositivos, o que pode reduzir as horas de engenharia em até 30%. A linha dedicada "LingLing" da Mitsubishi Electric tem como alvo fábricas de nível 2 que buscam atualizações acessíveis, reforçando a mudança para arquiteturas agnósticas em hardware e centradas em software. De acordo com a revista Assembly, 53% das fábricas asiáticas esperam operar de forma autônoma até 2040, muito à frente de seus pares ocidentais, o que amplifica a demanda imediata por controles prontos para IIoT.[2]NHP, "Acelere a Transformação Digital com o PlantPAx 5 DCS," nhp.com.au

Mudança em Direção à Manutenção Preditiva em Indústrias de Processos Híbridos na Europa

A Dow Chemical treinou 150 funcionários em painéis de saúde de ativos baseados em SAP que utilizam modelos de aprendizado de máquina para sinalizar modos de falha com semanas de antecedência, reduzindo reparos de emergência e gastos com peças de reposição em até 40%. As iniciativas europeias que promovem a simbiose industrial impulsionam o compartilhamento de dados entre plantas, viabilizando o agendamento preditivo que minimiza as janelas de perda de produção. Os operadores cada vez mais combinam gêmeos digitais com simuladores de controle de processos para ensaiar cenários de manutenção sem interromper a produção, reforçando a mudança de estratégias reativas para estratégias baseadas em condições.

Crescente Retrofit Digital de Instalações Existentes no Setor de Petróleo e Gás Midstream da América do Norte

Os operadores norte-americanos provaram que atualizações pontuais de sensores, historiadores em nuvem e análises baseadas em borda podem aumentar a produção sem novos oleodutos. Um projeto piloto na Bacia de San Juan aumentou a produção de gás em 4 MMcf/d utilizando automação digital integrada, validando a economia de retrofit em ativos maduros. A plataforma gêmea midstream da Kongsberg Digital agrega dados de SCADA, SIG e corrosão para fornecer visibilidade em painel único, reduzindo os orçamentos anuais de manutenção e diminuindo o risco de derramamentos.

Análise de Impacto das Restrições do Mercado de Automação de Processos e Instrumentação*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Gargalos de certificação em cibersegurança atrasando implementações de IIoT em grande escala | –0.8% | Global; agudo na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada para ajuste de controle avançado de processos na Ásia emergente | –0.6% | Mercados emergentes da APAC; transbordamento para MEA | Médio prazo (2-4 anos) |

| Infraestrutura legada fragmentada elevando o custo total de propriedade na Europa | –0.4% | Europa; impacto seletivo na América do Norte | Longo prazo (≥ 4 anos) |

| Prazos de entrega de semicondutores estendidos restringindo cadeias de suprimento de PLC e DCS | –0.7% | Global; severo em automotivo e eletrônicos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Certificação em Cibersegurança Atrasando Implementações de IIoT em Grande Escala

Os ciclos de avaliação ISA/IEC 62443 acrescentam seis a doze meses a megaprojetos, exigindo testes de penetração exaustivos para cada segmento de rede. Empresas de saneamento que lidam com a conformidade NIS2 têm seus orçamentos sobrecarregados por auditorias de terceiros e implementações de "confiança zero", atrasando atualizações de conectividade de sensores. Pesquisas da Frontiers observam frameworks de segurança plug-and-play limitados, ampliando as lacunas entre a política de segurança e a adoção no mundo real.

Escassez de Mão de Obra Qualificada para Ajuste de Controle Avançado de Processos na Ásia Emergente

A Kelly Services estima apenas 9 candidatos qualificados em automação por vaga em aberto, apesar dos salários medianos acima de USD 72.000. Uma revisão sistemática da adoção da Indústria 4.0 mostra fabricantes do sul da Ásia enfrentando custos de treinamento e preocupações com segurança no emprego, retardando a implementação de controladores preditivos de modelos que necessitam de expertise no domínio para resintonizar laços em insumos variáveis. Os fornecedores estão lançando academias virtuais, mas a curva de aprendizado de três a cinco anos mantém a restrição relevante até meados da década.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Automação de Processos e Instrumentação

Por Instrumento:

Instrumentos de Campo Impulsionam a Base do MercadoOs instrumentos de campo capturaram 43,62% da receita de 2025, formando a camada de medição essencial que alimenta os controles de nível superior em refino, produtos químicos e energia. Transmissores de pressão, temperatura e nível agora apresentam diagnósticos embutidos que sinalizam desvios de sensores e falhas de fiação, reduzindo as horas de resolução de problemas. As válvulas de controle, com expansão esperada a um CAGR de 6,52% até 2031, se beneficiam da eletrificação que elimina perdas de ar comprimido enquanto viabiliza atuação de alto torque. A aquisição da Flexim pela Emerson ampliou sua linha de medidores de vazão ultrassônicos, sinalizando uma consolidação mais profunda em torno de sensoriamento multiparamétrico. Os analisadores analíticos de gás e líquido incorporam classificadores de IA que reduzem drasticamente os alarmes falsos, e a parceria Endress+Hauser–SICK estende o suporte global ao ciclo de vida para analisadores de processos. O Ethernet-APL, capaz de 10 Mbps em cabeamento intrinsecamente seguro de 1 km, é agora uma especificação padrão em projetos greenfield. Essas atualizações mantêm o mercado de automação de processos e instrumentação em um ciclo de expansão de borda inteligente.

O panorama de instrumentos está convergindo para modelos de "sensor como serviço", nos quais diagnósticos, firmware e certificados de calibração são enviados diretamente das nuvens dos fornecedores para os sistemas de controle distribuído. As plataformas de multiplexação de medidores de vazão reduzem a área ocupada pelos gabinetes, enquanto os analisadores ópticos enxugam os sistemas de amostragem e reduzem os custos de gás de purga. Em tratamento de água e efluentes, transdutores de pressão inteligentes se conectam diretamente a sistemas SCADA em nuvem, viabilizando a detecção preditiva de vazamentos. Essa integração impulsiona o aprisionamento ao fornecedor, mas simplifica o acompanhamento dos custos do ciclo de vida, reforçando o papel central dos dispositivos de campo na otimização geral da planta.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Solução:

Liderança do PLC Enfrenta Disrupção do APCOs controladores lógicos programáveis detinham uma participação de 22,05% em 2025, mas sua primazia é desafiada pelo crescimento de CAGR de 7,74% no controle avançado de processos, à medida que as plantas adotam a otimização de circuito fechado orientada por IA. A Plataforma DeltaV da Emerson agora agrupa camadas de SCADA, MES e historiador, tornando difusas as fronteiras tradicionais de hierarquia. A demanda por sistemas instrumentados de segurança cresce em conjunto com as auditorias de IEC 61511 em complexos químicos do Oriente Médio. A Estação de Trabalho de Automação Simatic da Siemens elimina os racks de PLC de hardware, consolidando lógica, IHM e gateways de borda em PCs industriais. O conjunto Digital Cognition da Honeywell introduz copilotos de IA generativa que reduzem o tempo de elaboração de procedimentos operacionais em 80%. A pilha de soluções está se consolidando em licenças de plataforma que capturam receita de software por vários anos, uma mudança estrutural que molda o mix futuro do mercado de automação de processos e instrumentação de controle de processos e instrumentação.

Módulos integrados de gestão de desempenho de ativos, operações de dados e análise de borda agora são fornecidos em conjunto com licenças de controle, garantindo um fluxo de trabalho contínuo desde o ajuste de laços até a análise remota de vibração. Os gateways Ethernet-APL conectam o chão de fábrica e os sistemas de ERP, viabilizando o custeio de produção quase em tempo real. À medida que a fragilidade da cadeia de suprimentos eleva os prazos de entrega de hardware, a lógica definida por software ganha preferência ao dissociar o desenvolvimento de aplicações do marshalling de E/S — um arranjo que sustentará o impulso do APC ao longo da década.

Por Indústria do Utilizador Final:

Maturidade do Petróleo e Gás Contrasta com a Inovação FarmacêuticaPetróleo e gás permaneceu como o maior comprador com uma participação de 28,74% em 2025. As instalações upstream concentram-se em redes de detecção de metano e retrofits de válvulas eletrificadas, enquanto os operadores midstream implementam gêmeos SCADA em nuvem para otimizar o linepack e reduzir o tempo de inatividade não planejado. As refinarias downstream investem em controladores preditivos de modelos que apertam os rendimentos de petróleo bruto para destilados em meio a mercados de energia voláteis. Em contraste, produtos farmacêuticos e biopharma registram o maior CAGR de 7,18%, acelerado pelas diretrizes da FDA que apoiam a manufatura contínua e a tecnologia analítica de processos. Os roteiros Pharma 4.0 priorizam módulos com skids integrados com testes de liberação em tempo real, o que requer analisadores de espectro, micro-medidores de vazão e laços de controle autônomos para salas limpas.

Produtos químicos e petroquímicos modernizam reatores com integração de calor via APC equipado com sensores virtuais, melhorando as métricas de intensidade energética. Os segmentos de geração de energia atualizam os controles distribuídos para integrar armazenamento de baterias e co-queima de hidrogênio. As empresas de saneamento, tendo alocado mais de USD 530 milhões para projetos de "água inteligente" em 2024, continuam implantando medidores ultrassônicos e análise de vazamentos por IA. Em todos os setores, o impulso para redução de emissões de Escopo 1 e cadeias de suprimento de economia circular garante que cada vertical do setor expanda a densidade de sensores e a profundidade de análises, sustentando o crescimento a longo prazo do mercado de automação de processos e instrumentação.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante compra do relatório

Análise Geográfica

Mercado de Automação de Processos e Instrumentação na APAC

A Ásia-Pacífico gerou 37,12% da receita de 2025 e permanece o principal polo de produção de CLPs de médio porte, válvulas inteligentes e IPCs embarcados. As autoridades chinesas subsidiam chipsets de Ethernet industrial, ajudando os fabricantes locais a oferecer preços abaixo das importações e acelerando a consolidação de fornecedores. Índia, Vietnã e Indonésia expandem corredores de manufatura discreta e híbrida, impulsionando a demanda por arquiteturas de controle escaláveis e preparadas para IIoT. Os governos regionais também endurecem os limites de emissão de material particulado, estimulando a adoção de analisadores de gás a laser e transmissores de pressão diferencial de alta faixa. Essa combinação de compradores sensíveis ao preço e regulamentações mais rígidas posiciona a APAC como líder tanto em volume quanto em inovação no mercado de automação de processos e instrumentação.

Mercado de Automação de Processos e Instrumentação no MEA

O Oriente Médio deve registrar o CAGR mais rápido de 6,63% até 2031, à medida que os estados do Golfo canalizam fundos soberanos para cadeias de valor de hidrogênio azul e verde. A adoção de sistemas instrumentados de segurança exigidos pela IEC 61511 em clusters petroquímicos impulsiona os pedidos de transmissores com classificação SIL e válvulas de desligamento de emergência. Os projetos de hidrogênio verde de vários bilhões de dólares do Egito na Zona Econômica do Canal de Suez sinalizam a expansão meridional da demanda por instrumentação de processos na África. O Atlas de Hidrogênio Verde da África do Sul identifica mais de 30 potenciais polos, criando novas licitações para pacotes de vazão, pressão e cromatografia gasosa.

Mercado de Automação de Processos e Instrumentação nas Américas e na Europa

A América do Norte enfatiza retrofits em instalações existentes que integram análise de borda aos DCS existentes, desbloqueando retornos rápidos sem paralisações prolongadas. O financiamento federal para eletrificação de infraestrutura impulsiona atualizações de controle em plantas de água, águas residuais e processos químicos em batelada. Simultaneamente, regras rigorosas de cibersegurança impulsionam investimentos em firewalls de confiança zero e gateways gerenciados por certificados, atrasando alguns projetos de IIoT, mas ampliando os gastos com módulos de acesso remoto seguro. A Europa, com sua infraestrutura legada e mandatos de descarbonização, direciona orçamentos para kits de migração que conectam nós PROFIBUS a ramais Ethernet-APL. A região também lidera pilotos de manutenção preditiva, fomentando a demanda por pacotes de APC com autoaprendizagem em indústrias químicas, de cimento e siderúrgicas. A América do Sul permanece um mercado emergente; o processamento de salmoura de lítio no Chile e os complexos de bioetanol no Brasil ilustram o potencial de crescimento latente vinculado ao financiamento da descarbonização.

Panorama Competitivo

O mercado de controle de processos e instrumentação é moderadamente concentrado, com os cinco principais fornecedores — Emerson, ABB, Honeywell, Schneider Electric e Siemens — estimados coletivamente em cerca de 55% de participação de receita. A aquisição de USD 7,2 bilhões da AspenTech pela Emerson acelera sua transformação para um modelo de receita recorrente centrado em software e incorpora motores avançados de modelos híbridos em suas linhas DeltaV e Ovation. A aquisição pela ABB em 2025 da divisão de acessórios de fiação da Siemens na China amplia sua presença regional para 230 cidades, demonstrando expansão inorgânica contínua para garantir acesso a canais. A atualização de IA generativa Field PKS da Honeywell reduz o tempo de inatividade de equipamentos em 25% e o esforço de elaboração de procedimentos em 80%, sinalizando uma transformação em direção a plataformas de automação cognitiva que defendem as margens em meio à crescente comoditização de componentes.

Os temas estratégicos incluem convergência de nuvem e borda, especialização em conformidade de segurança e pacotes de aplicações específicos por vertical. A Schneider Electric reserva USD 700 milhões para projetos de transição energética e IA nos EUA, sublinhando a corrida para incorporar análises no ponto de controle. Empresas menores de software exploram a abertura da plataforma para fornecer bibliotecas de modelos de IA e aplicativos de orquestração de baixo código, avançando sobre a diferenciação dos titulares. Enquanto isso, a escassez de componentes transfere o poder de barganha para fornecedores que possuem roteiros de silício, embora isso esteja levando os fabricantes de equipamentos originais a reprojetar placas em torno de microcontroladores amplamente disponíveis.

A rivalidade baseada em preços se intensifica em transmissores de nível básico e mini-racks de PLC, onde as marcas APAC alavancam escala e incentivos governamentais. Por outro lado, válvulas SIL-3 especializadas, atuação classificada para ambiente submarino e licenças de APC aumentadas com IA exigem preços premium e contratos de serviço duradouros. Oportunidades em áreas de espaço em branco abundam no controle de eletrolisadores de hidrogênio, processamento de materiais para baterias e plantas de captura de carbono — segmentos que demandam instrumentação de altíssima pureza e controle de circuito fechado de alta frequência.

Líderes do Setor de Automação de Processos e Instrumentação

ABB Limited

Emerson Electric Co.

Schneider Electric SE

Siemens AG

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Automação de Processos e Instrumentação

- ABB Ltd

- Emerson Electric Co.

- Honeywell International Inc.

- Mitsubishi Electric Corp.

- Rockwell Automation Inc.

- Schneider Electric SE

- Siemens AG

- Yokogawa Electric Corporation

- General Electric Company

- Eaton Corporation plc

- Omron Corporation

- Bosch Rexroth AG

- Phoenix Contact GmbH

- Metso Automation

- Endress+Hauser Group

- FANUC Corporation

- Fuji Electric Co., Ltd.

- Advantech Co., Ltd.

- Hitachi, Ltd.

- National Instruments Corp.

- Delta Electronics Inc.

- Pepperl+Fuchs SE

- KROHNE Messtechnik GmbH

- Belden Inc.

Desenvolvimento Recente do Setor no Mercado de Automação de Processos e Instrumentação

- Maio de 2025: A Emerson lançou o Project Beyond, uma plataforma de operações empresariais definida por software que integra orquestração de IA e arquitetura de segurança de confiança zero para modernizar as pilhas de tecnologia de automação industrial sem interromper os sistemas existentes.

- Março de 2025: A ABB concluiu a aquisição do negócio de acessórios de fiação da Siemens na China por mais de USD 150 milhões, expandindo o alcance de mercado para 230 cidades e aprimorando o portfólio de tecnologia de edifícios inteligentes.

- Fevereiro de 2025: A Emerson finalizou a aquisição de USD 7,2 bilhões das ações restantes da AspenTech a USD 265 por ação, combinando soluções de automação com expertise em software para avançar na excelência operacional em indústrias intensivas em ativos.

- Fevereiro de 2025: A Rockwell Automation estabeleceu uma parceria com a AWS para acelerar a transformação digital por meio de soluções habilitadas para nuvem, apresentando o DataMosaix Industrial DataOps e o Fiix CMMS na Hannover Messe 2025.

Escopo do Relatório Global do Mercado de Automação de Processos e Instrumentação

O Relatório do Mercado de Automação de Processos e Instrumentação é Segmentado por Instrumento (Instrumentos de Campo (Transmissores de Pressão, Transmissores de Temperatura, Transmissores de Nível, Medidores de Vazão), Válvulas de Controle (Válvulas de Controle Pneumáticas, Válvulas de Controle Elétricas, Válvulas de Controle Hidráulicas), Instrumentos Analíticos (Analisadores de Gás, Analisadores de Líquido), Solução (Controle Avançado de Processos (APC), Sistema de Controle Distribuído (DCS), Interface Homem-Máquina (IHM), Sistema de Execução de Manufatura (MES), Controlador Lógico Programável (PLC), Sistemas Instrumentados de Segurança, Supervisão e Aquisição de Dados (SCADA), Software de Gestão de Ativos e Manutenção Preditiva, Soluções de Comunicação e Rede Industrial), Indústria do Utilizador Final (Petróleo e Gás, Produtos Químicos e Petroquímicos, Produtos Farmacêuticos e Biopharma, Alimentos e Bebidas, Geração de Energia e Serviços Públicos, Tratamento de Água e Efluentes, Metais e Mineração, Celulose e Papel, Semicondutores e Eletrônicos) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

Visão Geral da Segmentação

| Instrumentos de Campo | Transmissores de Pressão |

| Transmissores de Temperatura | |

| Transmissores de Nível | |

| Medidores de Vazão | |

| Válvulas de Controle | Válvulas de Controle Pneumáticas |

| Válvulas de Controle Elétricas | |

| Válvulas de Controle Hidráulicas | |

| Instrumentos Analíticos | Analisadores de Gás |

| Analisadores de Líquido |

| Controle Avançado de Processos (APC) |

| Sistema de Controle Distribuído (DCS) |

| Interface Homem-Máquina (IHM) |

| Sistema de Execução de Manufatura (MES) |

| Controlador Lógico Programável (PLC) |

| Sistemas Instrumentados de Segurança |

| Supervisão e Aquisição de Dados (SCADA) |

| Software de Gestão de Ativos e Manutenção Preditiva |

| Soluções de Comunicação e Rede Industrial |

| Petróleo e Gás |

| Produtos Químicos e Petroquímicos |

| Produtos Farmacêuticos e Biopharma |

| Alimentos e Bebidas |

| Geração de Energia e Serviços Públicos |

| Tratamento de Água e Efluentes |

| Metais e Mineração |

| Celulose e Papel |

| Semicondutores e Eletrônicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Instrumento | Instrumentos de Campo | Transmissores de Pressão |

| Transmissores de Temperatura | ||

| Transmissores de Nível | ||

| Medidores de Vazão | ||

| Válvulas de Controle | Válvulas de Controle Pneumáticas | |

| Válvulas de Controle Elétricas | ||

| Válvulas de Controle Hidráulicas | ||

| Instrumentos Analíticos | Analisadores de Gás | |

| Analisadores de Líquido | ||

| Por Solução | Controle Avançado de Processos (APC) | |

| Sistema de Controle Distribuído (DCS) | ||

| Interface Homem-Máquina (IHM) | ||

| Sistema de Execução de Manufatura (MES) | ||

| Controlador Lógico Programável (PLC) | ||

| Sistemas Instrumentados de Segurança | ||

| Supervisão e Aquisição de Dados (SCADA) | ||

| Software de Gestão de Ativos e Manutenção Preditiva | ||

| Soluções de Comunicação e Rede Industrial | ||

| Por Indústria do Utilizador Final | Petróleo e Gás | |

| Produtos Químicos e Petroquímicos | ||

| Produtos Farmacêuticos e Biopharma | ||

| Alimentos e Bebidas | ||

| Geração de Energia e Serviços Públicos | ||

| Tratamento de Água e Efluentes | ||

| Metais e Mineração | ||

| Celulose e Papel | ||

| Semicondutores e Eletrônicos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de automação de processos e instrumentação?

O mercado atingiu USD 81,10 bilhões em 2026 e tem projeção de crescer para USD 105,08 bilhões até 2031 a um CAGR de 5,32% no período de 2026 a 2031.

Qual região lidera o mercado de automação de processos e instrumentação?

A Ásia-Pacífico detém a maior participação de receita de 37,12%, impulsionada pela ampla automação industrial e fornecedores locais competitivos.

Qual tipo de instrumento está crescendo mais rapidamente?

As válvulas de controle apresentam o maior crescimento, com um CAGR previsto de 6,52% até 2031 devido à eletrificação e às normas de emissões mais rígidas.

Por que os sistemas de controle avançado de processos estão ganhando impulso?

Os fabricantes os adotam para reduzir o consumo de energia, viabilizar a manutenção preditiva e cumprir relatórios regulatórios mais rigorosos, impulsionando um CAGR de 7,74% nessa categoria de solução.

Qual é a principal restrição que enfrenta as implementações de IIoT em grande escala?

A certificação de cibersegurança sob ISA/IEC 62443 acrescenta seis a doze meses aos cronogramas dos projetos, atrasando as atualizações de conectividade.

Quão significativa é a lacuna de competências na força de trabalho?

O setor necessita de cerca de 290.000 funções de automação globalmente, mas apenas 9 candidatos qualificados estão disponíveis por vaga, retardando a implantação de sistemas de controle avançado, particularmente na Ásia emergente.

Página atualizada pela última vez em: