Tamanho e Participação do Mercado de Diagnósticos In Vitro da Espanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.51 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.49% CAGR |

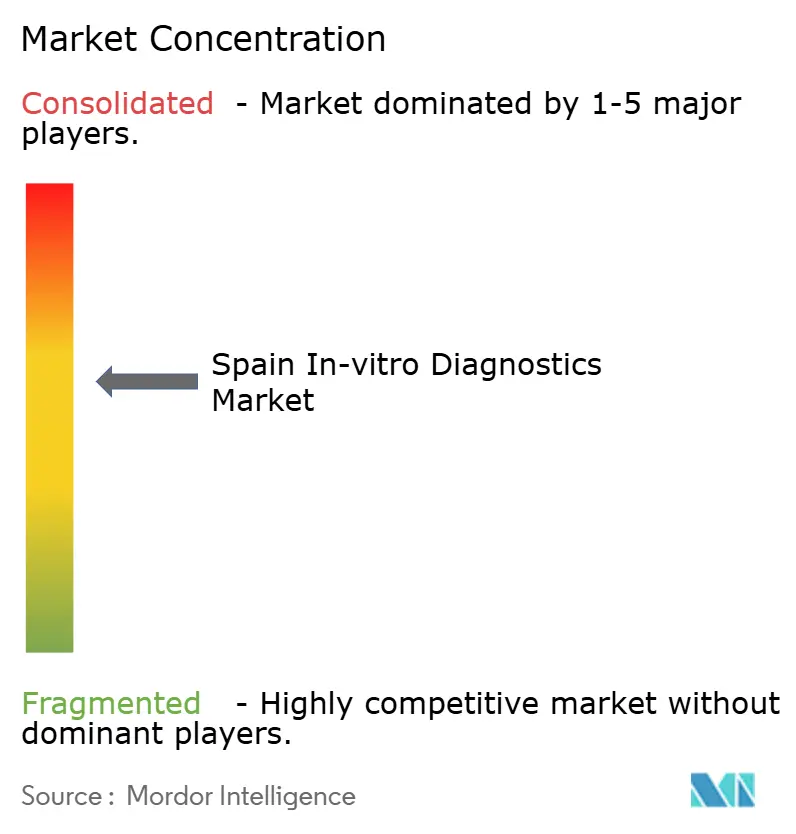

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos In Vitro da Espanha por Mordor Intelligence

O tamanho do mercado de diagnósticos in vitro da Espanha em 2026 é estimado em USD 2,62 bilhões, crescendo a partir do valor de 2025 de USD 2,51 bilhões, com projeções para 2031 indicando USD 3,27 bilhões, crescendo a um CAGR de 4,49% no período de 2026 a 2031. O impulso contínuo está enraizado no envelhecimento da população, na maior incidência de doenças crônicas e na transição completa do país para o Regulamento da União Europeia sobre Diagnósticos In Vitro (IVDR). A forte demanda por rastreamento frequente de doenças renais, diabetes e hipertensão está elevando os volumes de testes, enquanto grupos hospitalares em Madri e Catalunha modernizam laboratórios com analisadores habilitados por inteligência artificial que reduzem os tempos de resposta. Os inovadores em ensaios moleculares se beneficiam do financiamento do Banco Europeu de Investimento, e a Estratégia de Saúde Digital da Espanha está direcionando orçamentos para instrumentos conectados que atendem às regras de rastreabilidade do IVDR. Ao mesmo tempo, a descentralização das aquisições nas 17 comunidades autônomas está impulsionando os fornecedores a adotarem contratos baseados em valor que vinculam os gastos com reagentes aos resultados clínicos.

Principais Conclusões do Relatório

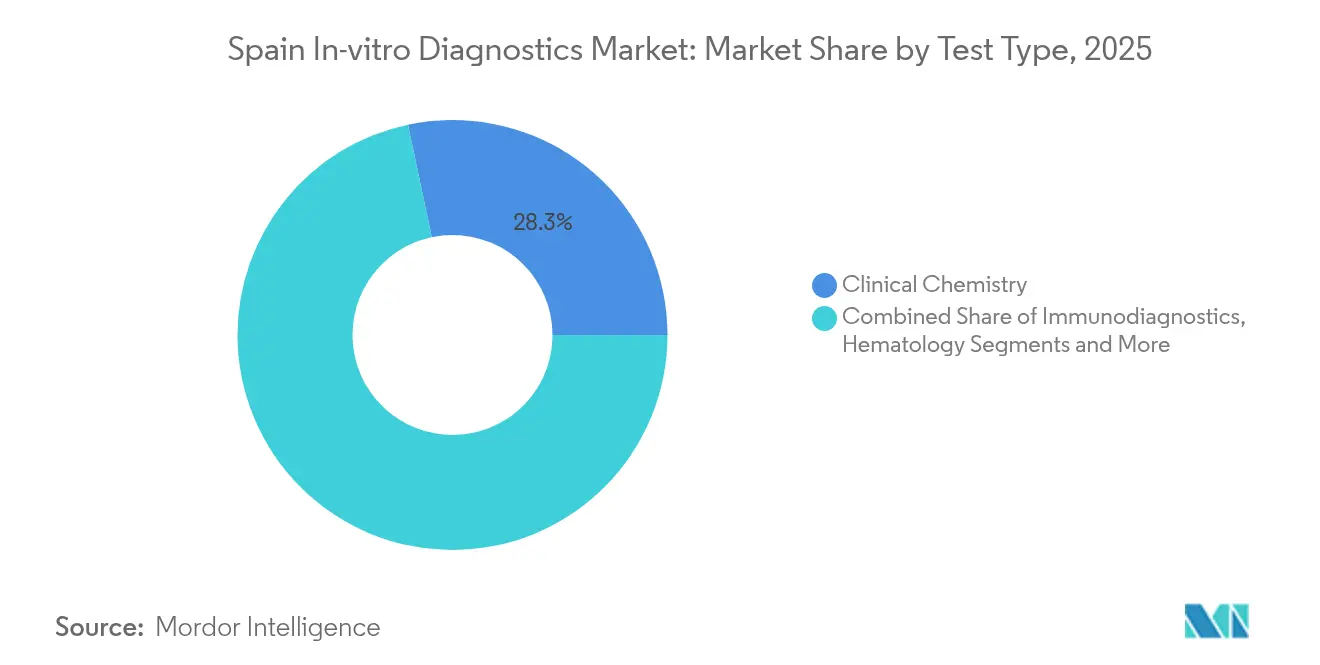

- Por tipo de teste, a química clínica liderou com 28,32% de participação na receita em 2025, enquanto os diagnósticos moleculares devem avançar a um CAGR de 9,38% até 2031.

- Por produto, reagentes e consumíveis capturaram 70,35% da participação do mercado de diagnósticos in vitro da Espanha em 2025, e software e serviços têm previsão de crescer a um CAGR de 8,01% até 2031.

- Por usabilidade, os dispositivos descartáveis representaram 82,75% do tamanho do mercado de diagnósticos in vitro da Espanha em 2025, enquanto os dispositivos reutilizáveis devem expandir a um CAGR de 8,12% até 2031.

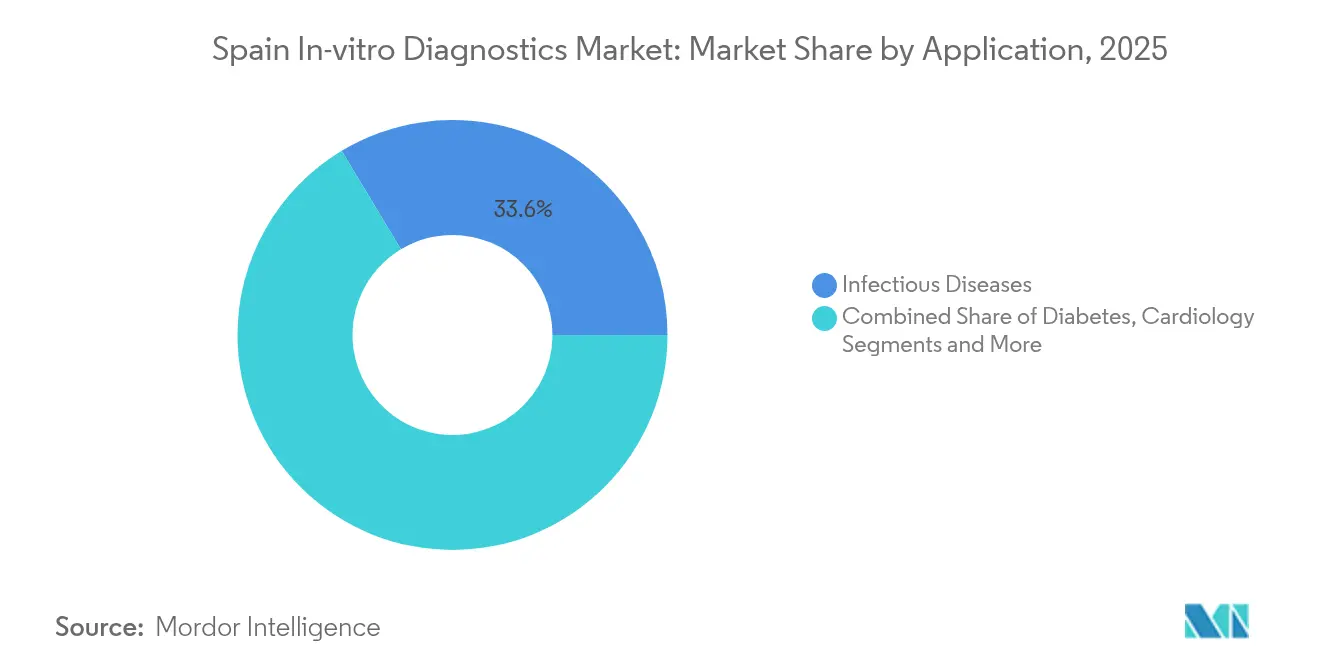

- Por aplicação, os testes de doenças infecciosas responderam por uma participação de 33,62% em 2025, e os diagnósticos oncológicos estão no caminho de um CAGR de 9,42% entre 2026 e 2031.

- Por usuário final, laboratórios hospitalares e de referência detinham 60,92% de participação na receita em 2025, enquanto os ambientes de atenção domiciliar e de ponto de atendimento ambulatorial estão crescendo mais rapidamente, a um CAGR de 10,18%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Diagnósticos In Vitro da Espanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente carga de doenças crônicas e relacionadas ao estilo de vida | +1.8% | Astúrias, Castela e Leão, Galiza | Longo prazo (≥ 4 anos) |

| Rápida inovação tecnológica em diagnósticos moleculares e imunodiagnósticos | +1.2% | Madri, Barcelona, Valência | Médio prazo (2 a 4 anos) |

| Expansão dos testes de ponto de atendimento em ambientes de atenção primária e domiciliar | +0.9% | Catalunha, Madri | Médio prazo (2 a 4 anos) |

| Programas de investimento governamentais e da União Europeia para modernização digital de laboratórios | +0.7% | Nacional | Curto prazo (≤ 2 anos) |

| Crescimento da medicina de precisão e adoção de diagnósticos complementares | +0.5% | Madri, Barcelona, Valência, Sevilha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas e Relacionadas ao Estilo de Vida

Cerca de 15,1% dos adultos espanhóis vivem com doença renal crônica, um número que continua a crescer com o envelhecimento da população. A maior prevalência de diabetes, câncer e distúrbios cardiovasculares está incentivando testes mais precoces e frequentes em clínicas de atenção primária. O programa CARABELA-CKD padroniza os fluxos de nefrologia e aumenta a demanda por testes de creatinina, taxa de filtração glomerular estimada e micro-albumina no mercado de diagnósticos in vitro da Espanha. Laboratórios na Galiza e nas Astúrias relatam aumentos anuais de dois dígitos em painéis renais, pressionando os distribuidores de reagentes a aumentar os níveis de estoque. As autoridades regionais de saúde agora incorporam metas de rastreamento nos acordos de financiamento hospitalar, uma abordagem que vincula os volumes de compras a métricas de cuidados crônicos. Coletivamente, esses fatores sustentam um crescimento de base consistente para ensaios de rotina e especializados.

Rápida Inovação Tecnológica em Diagnósticos Moleculares e Imunodiagnósticos

O empréstimo de EUR 20 milhões do Banco Europeu de Investimento à Universal DX acelera o desenvolvimento de biópsia líquida para detecção precoce de câncer colorretal[1]Banco Europeu de Investimento, "Financiamento de Biópsia Líquida da Universal DX," eib.org. Startups espanholas combinam sequenciamento de nova geração com algoritmos de aprendizado de máquina para perfilar múltiplos biomarcadores em uma única execução, reduzindo os custos por teste. Hospitais universitários em Valência validam painéis respiratórios multiplex que entregam resultados em 90 minutos e reduzem os dias de isolamento de pacientes internados. As plataformas de imunodiagnóstico agora integram detecção quimioluminescente com calibração automatizada, aumentando a sensibilidade para marcadores tireoidianos e cardíacos. À medida que o IVDR impulsiona a rastreabilidade e o benchmarking de desempenho, as empresas locais adotam painéis de controle de qualidade baseados em nuvem que se alimentam diretamente nas auditorias de organismos notificados, fortalecendo a conformidade e aprimorando a diferenciação competitiva.

Expansão dos Testes de Ponto de Atendimento em Ambientes de Atenção Primária e Domiciliar

O plano de melhoria da atenção primária da Catalunha, no valor de EUR 580 milhões, canaliza novos recursos para analisadores rápidos de monitoramento de glicose, proteína C reativa e coagulação. Clínicos gerais implantam leitores portáteis vinculados a prontuários eletrônicos de saúde, permitindo ajustes de tratamento na mesma consulta para pacientes crônicos. Em Madri, farmácias pilotam quiosques de testes de antígenos que transmitem dados anonimizados para bancos de dados regionais de vigilância em minutos, apoiando o rastreamento de surtos em tempo real. Gerentes de cadeia de suprimentos relatam que sistemas de cartuchos habilitados por código de barras reduzem o desperdício em 12% em comparação com tiras manuais, tornando a economia dos testes de ponto de atendimento mais favorável. O monitoramento domiciliar da Razão Normalizada Internacional também ganha força à medida que as seguradoras reembolsam uploads de dados remotos, aliviando a pressão sobre as clínicas de anticoagulação hospitalar.

Programas de Investimento Governamentais e da União Europeia para Modernização Digital de Laboratórios

O Plano de Recuperação e Resiliência da Espanha reserva EUR 800 milhões para dispositivos de diagnóstico de câncer de alta tecnologia, impulsionando ciclos de substituição de analisadores desatualizados[2]OCDE/Observatório Europeu, "Plano de Recuperação e Resiliência," oecd.org. O PERTE para Saúde de Vanguarda acrescenta EUR 2,36 bilhões para integração de inteligência artificial e um lago de dados de saúde nacional. O Hospital Universitário La Paz, em Madri, instala linhas robóticas de rastreamento de amostras que aumentam o rendimento por hora em 40%, melhorando a rastreabilidade dos espécimes. As licitações regionais agora exigem interoperabilidade de middleware, levando fornecedores de médio porte a fazer parcerias com fornecedores de software para conectividade compatível com o IVDR. Coletivamente, essas injeções de capital aceleram a automação laboratorial e promovem a troca de dados baseada em padrões no mercado de diagnósticos in vitro da Espanha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Cenário regulatório rigoroso e em evolução do IVDR da União Europeia | -0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Atrasos no reembolso regional e restrições orçamentárias | -0.7% | Andaluzia, Extremadura, Múrcia | Médio prazo (2 a 4 anos) |

| Escassez de pessoal laboratorial qualificado e lacunas de treinamento | -0.5% | Províncias rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Cenário Regulatório Rigoroso e em Evolução do IVDR da União Europeia

Setenta e três por cento dos laboratórios espanhóis afirmam não ter orientação adequada para concluir os arquivos de conformidade com o IVDR[3]Associação de Patologia Molecular, "Pesquisa sobre o IVDR da União Europeia," amp.org. Os ensaios de alto risco devem atender às novas regras de estudo de desempenho e vigilância pós-comercialização até maio de 2025, mas a capacidade dos organismos notificados permanece limitada. A emenda 2024/1860 estende certos prazos, mas também adiciona obrigações de rastreabilidade da cadeia de suprimentos, aumentando as cargas administrativas. Fabricantes menores de reagentes desviam orçamentos de pesquisa e desenvolvimento para documentação, desacelerando a renovação do portfólio de produtos. Como cada comunidade autônoma interpreta a legislação da União Europeia por meio de seus próprios filtros de aquisição, os fornecedores enfrentam listas de verificação locais variáveis que complicam os lançamentos nacionais.

Atrasos no Reembolso Regional e Restrições Orçamentárias

Apenas 9,49% das decisões de reembolso fazem referência a conclusões formais de Avaliação de Tecnologias em Saúde, expondo lacunas no processo de financiamento baseado em evidências da Espanha. A Andaluzia e a Extremadura aplicam tetos de gastos anuais rígidos que adiam a adoção de novos painéis oncológicos, enquanto Madri os aprova em seis meses. Propostas de decreto real em elaboração visam criar um único quadro nacional de Avaliação de Tecnologias em Saúde, mas a incerteza provisória restringe os compradores hospitalares. Os dispositivos de ponto de atendimento enfrentam mais dificuldades: sem um código tarifário uniforme, as clínicas os financiam com orçamentos discricionários, desacelerando a implantação apesar dos ganhos de eficiência comprovados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: Diagnósticos Moleculares Reformulando os Paradigmas Diagnósticos

A química clínica gerou 28,32% do tamanho do mercado de diagnósticos in vitro da Espanha em 2025, apoiada por seu papel central em painéis metabólicos, renais e hepáticos. Os analisadores de rotina alcançam alto rendimento e eficiência de custos, o que estabiliza a demanda por reagentes. No entanto, os diagnósticos moleculares registram um CAGR de 9,38% à medida que os hospitais expandem os testes genéticos em oncologia e doenças infecciosas. O mercado de diagnósticos in vitro da Espanha se beneficia da joint venture entre Seegene e Werfen, que promete menus de PCR sindrômico adaptados aos perfis locais de resistência antimicrobiana. À medida que os custos do sequenciamento de nova geração caem, os centros regionais pilotam programas de rastreamento de risco de câncer financiados por fundos de inovação da União Europeia, consolidando o crescimento.

Uma mudança em direção a painéis híbridos que combinam marcadores de imunoensaio e PCR borra os limites tradicionais dos segmentos. Os laboratórios implantam protocolos de testes reflexos que acionam execuções moleculares confirmatórias após resultados químicos anormais, aumentando o consumo de reagentes entre segmentos. O IVDR exige dados de liberação de lotes rastreáveis, incentivando a integração de middleware de química e molecular. Esses desenvolvimentos reforçam a importância estratégica dos diagnósticos moleculares, ao mesmo tempo que garantem que a química clínica mantenha a liderança em volume no mercado de diagnósticos in vitro da Espanha.

Por Produto: Integração de Software Impulsionando a Inteligência Diagnóstica

Reagentes e consumíveis representaram 70,35% da participação do mercado de diagnósticos in vitro da Espanha em 2025, refletindo a alta frequência de testes e os ciclos de reposição. Módulos de inventário automatizados vinculados a sistemas de informação laboratorial reduzem o desperdício relacionado ao vencimento, mas os preços apertados em licitações mantêm as margens estreitas. Software e serviços — atualmente abaixo de 10% das receitas — superarão outras categorias a um CAGR de 8,01% à medida que a patologia digital, o middleware em nuvem e a análise de inteligência artificial se tornam prioridades de aquisição. Os hospitais adotam modelos de assinatura que agrupam o arrendamento de instrumentos com módulos de manutenção preditiva, convertendo despesas de capital em despesas operacionais.

Os fornecedores de instrumentos agora incorporam interfaces de programação de aplicações abertas para que algoritmos de terceiros possam interrogar dados do analisador, transformando plataformas em centros de decisão clínica. A Estratégia de Saúde Digital da Espanha define padrões de interoperabilidade que favorecem o sistema de mensagens HL7-FHIR, incentivando os fornecedores a certificar integrações. Por sua vez, os fabricantes de reagentes colaboram com empresas de software para empacotar painéis de controle de qualidade, vinculando as vendas de consumíveis a garantias de desempenho analítico. Essa convergência entre hardware, reagentes e análises impulsiona decisões de compra holísticas no mercado de diagnósticos in vitro da Espanha.

Por Usabilidade: Dominância dos Descartáveis Reflete Prioridades de Controle de Infecção

Os dispositivos de diagnóstico in vitro descartáveis responderam por 82,75% das receitas de 2025, um número consolidado pelos protocolos de controle de infecção pós-pandemia. Os cassetes de uso único simplificam os fluxos de trabalho da equipe e se alinham com as regras de rastreabilidade de amostras do IVDR, superando os prêmios de custo por teste. Os formuladores de políticas ambientais, no entanto, pressionam os laboratórios a adotar práticas de economia circular, estimulando o interesse em plásticos reutilizáveis e ciclos de reprocessamento validados. Novas misturas de polímeros suportam temperaturas de autoclave sem lixiviar, apoiando um CAGR de 8,12% para formatos reutilizáveis até 2031.

Os fabricantes posicionam soluções híbridas — chips microfluídicos descartáveis alojados em leitores reutilizáveis — para equilibrar sustentabilidade e biossegurança. As equipes de aquisição incluem critérios de pegada de carbono nas licitações, recompensando fornecedores que oferecem esquemas de reciclagem. Como resultado, o mercado de diagnósticos in vitro da Espanha observa uma convergência gradual entre descartabilidade e reutilizabilidade, com o design de dispositivos cada vez mais otimizado tanto para controle de infecção quanto para gestão ecológica.

Por Aplicação: Diagnósticos Oncológicos Impulsionando a Adoção da Medicina de Precisão

Os ensaios de doenças infecciosas entregaram 33,62% das receitas do mercado de diagnósticos in vitro da Espanha em 2025, impulsionados pela vigilância persistente de vírus respiratórios e pelo rastreamento de resistência antimicrobiana. No entanto, os diagnósticos oncológicos se expandirão a um CAGR de 9,42%, impulsionados por iniciativas de biópsia líquida não invasiva financiadas por subsídios da União Europeia e nacionais. Os programas de detecção precoce em Barcelona agora incluem testes anuais de DNA tumoral circulante para populações de alto risco, elevando a demanda por reagentes de PCR ultrassensíveis.

O monitoramento do diabetes permanece um nicho considerável devido à prevalência sustentada e à ênfase governamental no gerenciamento de doenças crônicas. Os ensaios de cardiologia combinam cada vez mais troponina de alta sensibilidade com análises de eletrocardiograma digital, proporcionando uma exclusão mais rápida de síndromes coronárias agudas em departamentos de emergência. Plataformas multiplex avançadas permitem a consolidação de painéis autoimunes, encurtando as jornadas diagnósticas para pacientes com lúpus eritematoso sistêmico e artrite reumatoide. Essas dinâmicas mantêm os portfólios de aplicações diversificados, ao mesmo tempo que reforçam o papel da oncologia como âncora de crescimento futuro para o mercado de diagnósticos in vitro da Espanha.

Por Usuário Final: Ambientes de Atenção Domiciliar Perturbando os Paradigmas Tradicionais de Testes

Laboratórios hospitalares e de referência capturaram 60,92% das receitas do mercado de diagnósticos in vitro da Espanha em 2025, sustentados por redes integradas que atendem a clínicas de cuidados agudos e especializadas. As atualizações de automação geram alta produtividade, mas as restrições de capacidade persistem em meio à crescente complexidade dos testes. Os canais de atenção domiciliar e de ponto de atendimento ambulatorial crescerão a um CAGR de 10,18% à medida que o reembolso de telessaúde se amplia. As farmácias na Catalunha pilotam serviços de teste de hemoglobina glicada vinculados a consultas virtuais de endocrinologia, reduzindo os tempos de encaminhamento em duas semanas.

Os laboratórios de diagnóstico negociam contratos de aluguel de reagentes que trocam maior amplitude de menu por taxas de instrumentos iniciais mais baixas, alinhando-se com a demanda variável de pacientes ambulatoriais. Os centros acadêmicos aproveitam os núcleos de sequenciamento para contratos de pesquisa translacional, borrando as linhas entre testes de pacientes e pesquisa. Os centros de saúde comunitária expandem painéis básicos, como perfis lipídicos e tireoidianos, usando analisadores portáteis, melhorando o acesso em áreas carentes. Coletivamente, essas mudanças apontam para um ecossistema distribuído, mas interconectado, que mantém o mercado de diagnósticos in vitro da Espanha resiliente e centrado no paciente.

Análise Geográfica

Madri e Catalunha juntas respondem por mais de 35,24% do tamanho do mercado de diagnósticos in vitro da Espanha, apoiadas por densas redes hospitalares e financiamento concentrado de pesquisa e desenvolvimento. Os ministérios regionais de saúde canalizam fundos de coesão da União Europeia para centros de oncologia molecular que atraem atividades multinacionais de ensaios clínicos. A Andaluzia, embora com restrições orçamentárias, mostra adoção constante de analisadores de química de alto rendimento impulsionada por programas de cuidados crônicos, enquanto a Galiza e as Astúrias se concentram em painéis renais e cardíacos alinhados com suas demografias envelhecidas. Na Castela-La Mancha central, os grupos de aquisição negociam contratos de reagentes plurianuais que estabilizam os preços, mas desaceleram os ciclos de atualização de produtos. Valência integra ferramentas de triagem baseadas em inteligência artificial em hospitais públicos, acelerando as transferências de dados de imagem para laboratório. O parque tecnológico do País Basco abriga startups de diagnósticos in vitro que exportam soluções de middleware, ilustrando a especialização regional dentro do setor de diagnósticos in vitro da Espanha. Nas Ilhas Canárias e Baleares, a logística marítima molda as práticas de inventário, favorecendo instrumentos compactos e reagentes com prazo de validade estendido. Essas nuances geográficas exigem que os fornecedores adaptem as estratégias de canal, reforçando a heterogeneidade do mercado de diagnósticos in vitro da Espanha enquanto ampliam sua base de crescimento.

Cenário Competitivo

Os principais fornecedores — Roche, bioMerieux, Bio-Rad Laboratories e Danaher Corp — detêm coletivamente receitas significativas, indicando concentração moderada. As empresas globais aproveitam a escala em reagentes e automação, enquanto os especialistas espanhóis competem em painéis moleculares de nicho, software e contratos de serviço de instrumentos. A parceria da Werfen com a Seegene traz portfólios de PCR sindrômico sob um guarda-chuva de fabricação local, reduzindo os prazos de entrega e facilitando a conformidade com o IVDR. A Roche pilota contratos de pacote que garantem o tempo de atividade para linhas de imunoensaio digital, transferindo o risco para o lado do fornecedor.

Startups de pequeno e médio porte se concentram em patologia assistida por inteligência artificial e conectividade de ponto de atendimento, frequentemente colaborando com incubadoras acadêmicas. Os subsídios do PERTE aceleram a validação de protótipos, embora muitos recém-chegados ainda terceirizem a montagem final para fabricantes contratados maiores. A descentralização das aquisições leva os players estabelecidos a manter equipes de vendas específicas por região, enquanto os distribuidores agrupam reagentes de múltiplas marcas para ganhar licitações de hospitais provinciais. Tecnologia, agilidade regulatória e qualidade de serviço tornam-se, assim, diferenciadores fundamentais no mercado de diagnósticos in vitro da Espanha.

Líderes do Setor de Diagnósticos In Vitro da Espanha

Becton, Dickinson and Company

Bio-Rad Laboratories Inc.

F. Hoffmann-La Roche AG

Danaher Corporation (Beckman Coulter, Cepheid)

bioMerieux SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Miura Partners investiu novo capital na Saesco para ampliar a fabricação local de consumíveis laboratoriais e fortalecer a resiliência do fornecimento doméstico.

- Outubro de 2024: Seegene e Werfen criaram uma NewCo espanhola para codesenvolver painéis de PCR em tempo real sindrômico para patógenos respiratórios e gastrointestinais.

Escopo do Relatório do Mercado de Diagnósticos In Vitro da Espanha

De acordo com o escopo deste relatório, os diagnósticos in vitro envolvem dispositivos médicos e consumíveis utilizados para realizar testes in vitro em diversas amostras biológicas. Eles são usados para o diagnóstico de diversas condições médicas, como doenças infecciosas, doenças cardiovasculares, diabetes e câncer, entre outras doenças. O Mercado de Diagnósticos In Vitro da Espanha é segmentado por Tipo de Teste (Química Clínica, Diagnósticos Moleculares e Outras Técnicas), Produto (Instrumento, Reagente e Outros Produtos), Usabilidade (Dispositivos de Diagnóstico In Vitro Descartáveis e Dispositivos de Diagnóstico In Vitro Reutilizáveis), Aplicação (Doenças Infecciosas, Diabetes, Câncer, Cardiologia, Doenças Autoimunes e Outras Aplicações) e Usuários Finais (Laboratórios de Diagnóstico, Hospitais e Clínicas e Outros Usuários Finais). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Química Clínica |

| Imunodiagnósticos |

| Diagnósticos Moleculares |

| Hematologia |

| Microbiologia |

| Coagulação |

| Testes de Ponto de Atendimento |

| Instrumentos e Analisadores |

| Reagentes e Consumíveis |

| Software e Serviços |

| Dispositivos de Diagnóstico In Vitro Descartáveis |

| Dispositivos de Diagnóstico In Vitro Reutilizáveis |

| Doenças Infecciosas |

| Diabetes |

| Oncologia (Câncer) |

| Cardiologia |

| Distúrbios Autoimunes |

| Outras Aplicações |

| Hospitais e Clínicas |

| Laboratórios de Diagnóstico |

| Institutos Acadêmicos e de Pesquisa |

| Ambientes de Atenção Domiciliar e de Ponto de Atendimento Ambulatorial |

| Outros Usuários Finais |

| Por Tipo de Teste | Química Clínica |

| Imunodiagnósticos | |

| Diagnósticos Moleculares | |

| Hematologia | |

| Microbiologia | |

| Coagulação | |

| Testes de Ponto de Atendimento | |

| Por Produto | Instrumentos e Analisadores |

| Reagentes e Consumíveis | |

| Software e Serviços | |

| Por Usabilidade | Dispositivos de Diagnóstico In Vitro Descartáveis |

| Dispositivos de Diagnóstico In Vitro Reutilizáveis | |

| Por Aplicação | Doenças Infecciosas |

| Diabetes | |

| Oncologia (Câncer) | |

| Cardiologia | |

| Distúrbios Autoimunes | |

| Outras Aplicações | |

| Por Usuário Final | Hospitais e Clínicas |

| Laboratórios de Diagnóstico | |

| Institutos Acadêmicos e de Pesquisa | |

| Ambientes de Atenção Domiciliar e de Ponto de Atendimento Ambulatorial | |

| Outros Usuários Finais |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de diagnósticos in vitro da Espanha em 2026?

O tamanho do mercado de diagnósticos in vitro da Espanha é avaliado em USD 2,62 bilhões em 2026.

Qual é a taxa de crescimento esperada para os diagnósticos in vitro da Espanha até 2031?

A receita deve crescer a um CAGR de 4,49%, atingindo USD 3,27 bilhões até 2031.

Qual segmento de teste está se expandindo mais rapidamente?

Os diagnósticos moleculares lideram com um CAGR previsto de 9,38%, impulsionados por painéis de oncologia e doenças infecciosas.

Por que os dispositivos de diagnóstico in vitro descartáveis são prevalentes na Espanha?

Os protocolos de controle de infecção e os fluxos de trabalho simplificados impulsionam os dispositivos descartáveis para uma participação de 82,75% do total de vendas.

Como o IVDR está afetando a entrada no mercado?

Os novos requisitos de conformidade aumentam os custos de documentação e prolongam os prazos de aprovação, especialmente para fabricantes menores.

Qual região apresenta a maior adoção de tecnologia de laboratório digital?

Madri e Catalunha investem mais intensamente em analisadores habilitados por inteligência artificial e plataformas de compartilhamento de dados no âmbito dos programas de modernização da União Europeia.

Página atualizada pela última vez em: