Tamanho e Participação do Mercado de Diagnóstico In Vitro

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 113.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 152.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnóstico In Vitro por Mordor Intelligence

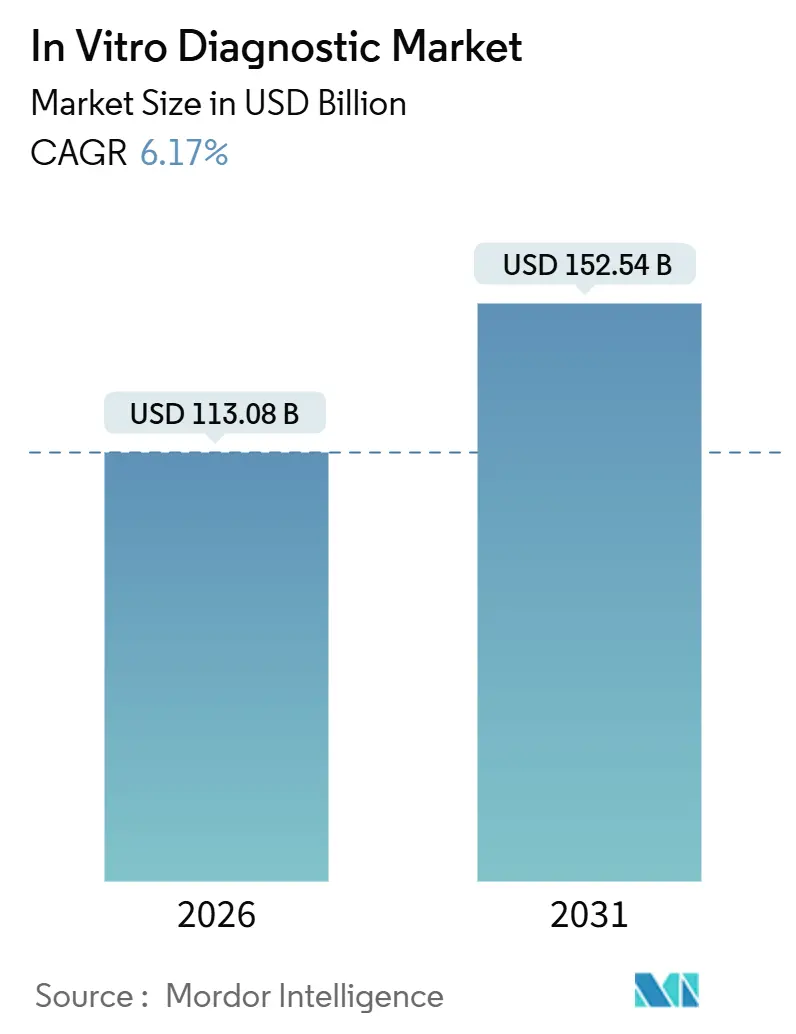

O tamanho do Mercado de Diagnóstico In Vitro é estimado em USD 113,08 bilhões em 2026, e espera-se que atinja USD 152,54 bilhões até 2031, a um CAGR de 6,17% durante o período de previsão (2026-2031).

A prevalência de doenças crônicas, o envelhecimento da população global e os fluxos de trabalho de inteligência artificial impulsionam a demanda de forma mais sustentável do que o surto pandêmico. Os laboratórios estão investindo em middleware baseado em nuvem, contratos de aluguel de reagentes em pacotes e automação integrada para conter custos de mão de obra e reduzir os tempos de resposta. A pressão competitiva de fornecedores regionais certificados pela ISO 13485 está comprimindo as margens de reagentes, levando as multinacionais a enfatizar pacotes de serviços e software de suporte à decisão. A fragmentação regulatória, a escassez de mão de obra e as vulnerabilidades de segurança cibernética permanecem como obstáculos estruturais; no entanto, o aumento dos volumes de testes na região Ásia-Pacífico e o crescente número de locais descentralizados compensam essas restrições.

Principais Conclusões do Relatório

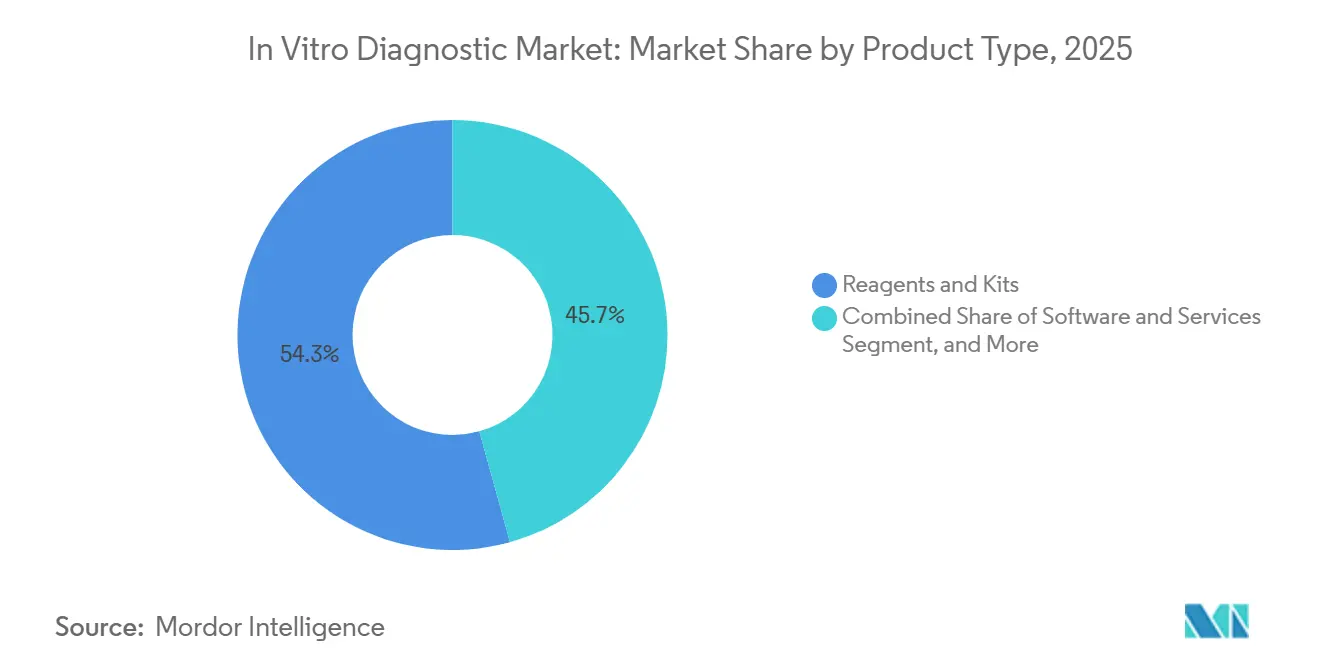

- Por tipo de produto, reagentes e kits representaram 54,28% da receita em 2025, enquanto software e serviços têm previsão de expansão a um CAGR de 10,29% até 2031.

- Por tecnologia, o imunoensaio liderou com 26,63% de participação na receita em 2025; o diagnóstico molecular tem projeção de avançar a um CAGR de 8,21% até 2031.

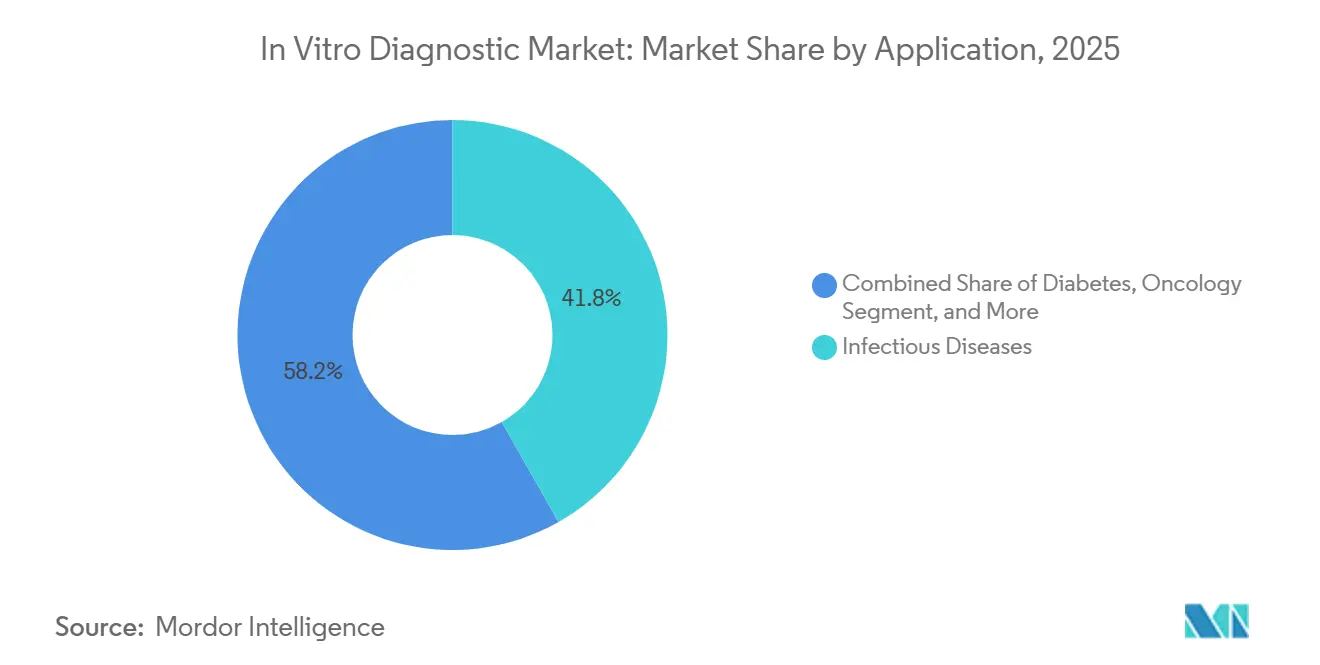

- Por aplicação, as doenças infecciosas representaram 41,76% da participação do mercado de diagnóstico in vitro em 2025, enquanto a oncologia deve crescer a um CAGR de 9,94% até 2031.

- Por usuário final, hospitais e laboratórios acadêmicos detinham 48,28% de participação em 2025; os locais de ponto de atendimento estão posicionados para um CAGR de 7,94% até 2031.

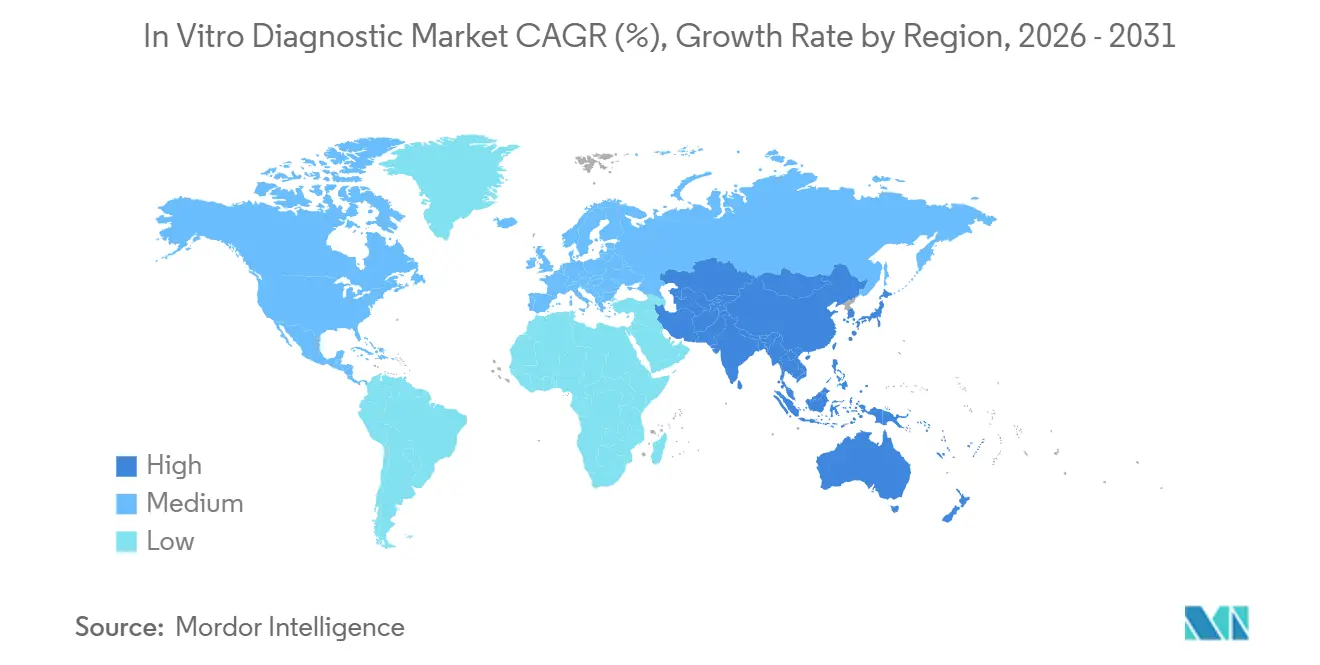

- Por geografia, a América do Norte capturou 37,16% da receita de 2025, mas a Ásia-Pacífico tem previsão de registrar um CAGR de 7,19% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Diagnóstico In Vitro

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Adoção de Diagnósticos no Ponto de Atendimento | +1.2% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Alta Prevalência de Doenças Crônicas | +1.5% | América do Norte, Europa, Ásia-Pacífico Urbana | Longo prazo (≥ 4 anos) |

| Envelhecimento da População Impulsionando os Volumes de Testes | +0.9% | Europa, Japão, Coreia do Sul, China | Longo prazo (≥ 4 anos) |

| Crescente Carga de Doenças Infecciosas | +0.8% | África Subsaariana, Sul da Ásia, América Latina | Curto prazo (≤ 2 anos) |

| Aumento nos Testes POC Descentralizados | +1.0% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Convergência de Automação Laboratorial e Patologia Digital | +0.7% | América do Norte, Europa, Ásia-Pacífico Desenvolvida | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção de Diagnósticos no Ponto de Atendimento (POC)

Os reguladores expandiram as categorias isentas da CLIA em 2024 e 2025, permitindo que farmácias e clínicas de empregadores realizassem painéis rápidos de estreptococo, influenza e lipídios sem necessidade de pessoal laboratorial. Redes de varejo como CVS Health e Walgreens agora capturam testes de rotina que antes eram encaminhados a laboratórios de referência, forçando as instalações centrais a se especializarem em sequenciamento esotérico e painéis autoimunes.[1]"CVS Health Expande o Acesso aos Cuidados com Novos Serviços MinuteClinic," CVS Health, cvshealth.com A aprovação pela FDA do monitor contínuo de glicose sem prescrição da Dexcom em 2024 demonstrou que empresas de eletrônicos de consumo podem contornar completamente a infraestrutura legada. Leitores de imunoensaio portáteis e dispositivos de fluxo lateral conectados a smartphones atingem a precisão de nível hospitalar, reduzindo a diferença de desempenho que protegia os laboratórios centrais. Essa descentralização aumenta o acesso aos testes, mas comprime os volumes de reagentes em ambientes hospitalares de alta margem.

Alta Prevalência de Doenças Crônicas

Diabetes, doenças cardiovasculares e doença renal crônica impulsionaram 1,3 bilhão de procedimentos diagnósticos em 2025, sobrecarregando a capacidade laboratorial global.[2]"Diabetes," Organização Mundial da Saúde, who.int A prevalência do diabetes subiu para 537 milhões de adultos em 2024, com o crescimento mais rápido no Sul da Ásia e no Oriente Médio. Cada paciente com doença crônica requer ensaios seriados de lipídios, troponina e função renal, aumentando a demanda por consumíveis mesmo com o reembolso estagnado. Biossensores vestíveis agora transmitem continuamente dados de glicose e lactato, transferindo parte do monitoramento da venopunção para a análise em nuvem. Os fornecedores, portanto, combinam relatórios laboratoriais com assinaturas de análises longitudinais para preservar a receita mesmo quando as vendas tradicionais de consumíveis atingem um platô.

Envelhecimento da População Impulsionando os Volumes de Testes de Doenças Crônicas

Cidadãos com 65 anos ou mais geram uma parcela desproporcional de painéis de química. O grupo com mais de 75 anos no Japão sozinho representou 47% de todos os testes de química clínica em 2024.[3]"Ministério da Saúde, Trabalho e Bem-Estar, Japão," mhlw.go.jp Os cortes no reembolso obrigaram os laboratórios a automatizar, integrando ensaios multiplex baseados em cartucho que combinam hemoglobina A1c, creatinina e marcadores lipídicos em uma única execução, reduzindo assim o tempo de mão de obra por amostra. O programa de triagem rural da China em 2025 para residentes com mais de 60 anos garantiu contratos de preço fixo favorecendo produtores de reagentes de alto volume. O aumento da incidência de câncer em populações envelhecidas também aumenta a demanda por marcadores tumorais e monitoramento por biópsia líquida, incorporando diagnósticos avançados profundamente nas vias de cuidados crônicos.

Crescente Carga de Doenças Infecciosas Impulsionando o Diagnóstico Rápido

Após a pandemia, os hospitais adotaram painéis de PCR multiplex que detectam até 30 patógenos em um único cartucho, mantendo alta utilização mesmo com a redução dos testes de COVID-19. A OMS relatou 10,8 milhões de novos casos de tuberculose em 2024, com 410.000 infecções resistentes a medicamentos exigindo perfil molecular de resistência em duas horas. Programas financiados por doadores distribuíram 120 milhões de testes rápidos de malária em 2024, reforçando a demanda por ensaios de baixa infraestrutura em toda a África Subsaariana. Os locais de atenção primária valorizam um tempo de resposta de 15 minutos, o que melhora a gestão antimicrobiana e reduz as internações hospitalares, sustentando assim o crescimento no diagnóstico molecular.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prazos Regulatórios Rigorosos em Múltiplas Regiões | -0.6% | Europa, Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Incerteza de Reembolso para Testes Emergentes | -0.5% | América do Norte, Europa, pagadores privados da Ásia | Médio prazo (2-4 anos) |

| Lacunas de Segurança Cibernética e Interoperabilidade de Dados | -0.3% | Infraestruturas conectadas na América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Escassez Global de Técnicos de Laboratório Qualificados | -0.4% | América do Norte, Europa, Ásia-Pacífico Desenvolvida | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prazos Rigorosos de Aprovação Regulatória em Múltiplas Regiões

O Regulamento de Diagnóstico In Vitro da União Europeia, totalmente aplicado em maio de 2024, fez a transição de milhares de ensaios de baixo risco da autocertificação para a revisão por organismos notificados, resultando em um tempo médio de aprovação de 22 meses. O Japão e a China impõem requisitos paralelos de dados, acrescentando de 18 a 24 meses antes que os lançamentos multinacionais alcancem a região da Ásia. Pequenos inovadores carecem de pessoal regulatório para conduzir ensaios simultâneos, portanto priorizam os Estados Unidos primeiro, cedendo participação inicial no exterior. Os lançamentos escalonados atrasam a escala global e permitem que concorrentes seguidores garantam o reembolso antes dos pioneiros, reduzindo marginalmente o CAGR do mercado de diagnóstico in vitro.

Incerteza de Reembolso em Classes de Testes Emergentes

O CMS emitiu decisões de não cobertura para vários testes de detecção precoce de múltiplos cânceres em 2024 devido à disponibilidade limitada de dados de mortalidade. As seguradoras privadas ecoaram a posição, forçando os laboratórios a pagar por conta própria ou negociar contratos de compartilhamento de risco. O FoundationOne CDx recebe um reembolso do Medicare de USD 5.800, enquanto ensaios comparáveis sem aprovação da FDA frequentemente enfrentam negações de sinistros. Os laboratórios hesitam em implantar painéis de oncologia dispendiosos até que o reembolso seja estabilizado, desacelerando a curva de adoção mesmo após a aprovação regulatória.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Consumíveis Ancoram a Receita, Software Captura o Crescimento

Reagentes e kits representaram 54,28% da receita de 2025, sublinhando a economia baseada em consumíveis que sustenta a maioria dos laboratórios. Os hospitais favorecem acordos de aluguel de reagentes que dispensam os custos de aquisição de analisadores em troca de compras de consumíveis por vários anos, um modelo que suaviza a receita do fornecedor. Software e serviços têm previsão de registrar um CAGR de 10,29% até 2031, impulsionados por suporte à decisão com inteligência artificial, middleware hospedado em nuvem e diagnóstico remoto de instrumentos. Os instrumentos permanecem vitais como plataformas de fidelização; a Solução Atellica da Siemens Healthineers processa 440 testes por hora e verifica automaticamente 85% dos resultados, economizando minutos de mão de obra por relatório. O tamanho do mercado de diagnóstico in vitro para software é atualmente pequeno, mas sua trajetória de dois dígitos sinaliza uma mudança dos laboratórios em direção à análise e terceirização de conformidade.

O software agora se desacopla do hardware sob a estrutura de Software como Dispositivo Médico da FDA, permitindo atualizações independentes de algoritmos. Os fornecedores se diferenciam combinando painéis em nuvem com materiais de controle de qualidade, criando ecossistemas de alta fidelização. À medida que os orçamentos de capital se restringem, a receita proveniente de aluguel de reagentes e software baseado em assinatura crescerá mais rapidamente do que as instalações de hardware, remodelando os grupos de lucro dos fornecedores no mercado de diagnóstico in vitro.

Por Tecnologia: Diagnóstico Molecular Supera as Plataformas Legadas

O imunoensaio manteve uma participação de receita de 26,63% em 2025, impulsionado por marcadores de tireoide, cardíacos e tumorais. No entanto, o diagnóstico molecular tem projeção de expansão a um CAGR de 8,21%, impulsionado por aprovações de biópsia líquida, ensaios CRISPR e painéis sindrômicos de doenças infecciosas. A automação da química clínica tornou os painéis metabólicos uma commodity, portanto os fornecedores agora se diferenciam por meio de maior throughput e integração de middleware em vez de química de reagentes. As plataformas de hematologia incorporam classificação celular baseada em inteligência artificial, enquanto a microbiologia migra da cultura para MALDI-TOF para identificação rápida em 15 minutos.

A convergência tecnológica está borrando os silos legados; as plataformas de próxima geração combinam imunoensaio, técnicas moleculares e espectrometria de massa em uma única trilha. Os laboratórios acolhem fluxos de trabalho consolidados que reduzem o manuseio de amostras, minimizam o risco de erros e contêm os custos de mão de obra. À medida que esses sistemas híbridos escalam, o mercado de diagnóstico in vitro migrará para analisadores multimodais que integram triagem de amostras orientada por inteligência artificial, aumentando os custos de troca e solidificando os relacionamentos com fornecedores.

Por Aplicação: Oncologia Acelera, Doenças Infecciosas se Estabilizam

As doenças infecciosas representaram 41,76% da receita de 2025, sustentadas por painéis respiratórios multiplex que permaneceram em uso após os picos da pandemia. O crescimento, no entanto, está moderando à medida que os volumes de COVID-19 retornam ao normal. O diagnóstico oncológico, em contraste, tem projeção de aumento de 9,94% ao ano até 2031, impulsionado por diagnósticos complementares e biópsias líquidas de doença residual mínima, como o Guardant360. Os testes de diabetes permanecem um mercado de alto volume, mas enfrentam pressão de preços à medida que os monitores contínuos de glicose ficam disponíveis sem prescrição.

Os marcadores de cardiologia estão migrando para ambientes de POC em departamentos de emergência, enquanto os painéis autoimunes e de nefrologia estão ganhando participação de mercado por meio de formatos multiplex que aumentam a eficiência diagnóstica. O maior reembolso da oncologia e a urgência clínica impulsionam o investimento de capital em sequenciamento, citometria de fluxo e espectrometria de massa, posicionando os testes de câncer como o segmento de crescimento mais rápido do mercado de diagnóstico in vitro.

Por Usuário Final: Locais de Ponto de Atendimento Ganham Participação, Hospitais Retêm Complexidade

Hospitais e centros acadêmicos representaram 48,28% da receita de 2025, impulsionados principalmente por ensaios de alta complexidade e de urgência que requerem infraestrutura avançada. Os locais de ponto de atendimento, farmácias, clínicas de atendimento de urgência e centros de saúde de empregadores têm previsão de crescimento a um CAGR de 7,94%, impulsionados por cartuchos isentos que fornecem resultados imediatos. Os laboratórios de referência ampliam menus esotéricos, mas suportam pressão dos pagadores em painéis de rotina. Os canais domésticos e sem prescrição permanecem pequenos, mas exibem crescimento acentuado à medida que a FDA aprova diagnósticos para consumidores, como monitores contínuos de glicose.

A fragmentação dos usuários finais obriga os fornecedores a personalizar as ofertas: analisadores compactos para clínicas de POC, linhas de automação para hospitais e portais em nuvem para resultados em casa. Essa segmentação aumenta os pontos de contato para o mercado de diagnóstico in vitro, expandindo o volume total endereçável, mas exigindo portfólios versáteis e modelos de entrada no mercado adaptativos.

Análise Geográfica

A América do Norte representou 37,16% da receita de 2025, apoiada pela adoção antecipada de diagnósticos moleculares e reembolso robusto. Os modelos de cuidados baseados em valor do CMS agora vinculam a utilização laboratorial a pagamentos agrupados, pressionando os prestadores a limitar os testes de baixo valor. Os mandatos de segurança cibernética da FDA aumentam os custos de conformidade, mas melhoram a integridade dos dados. Canadá e México consolidam os testes em centros regionais para capturar economias de escala.

A região Ásia-Pacífico tem previsão de registrar um CAGR de 7,19% de 2026 a 2031, o ritmo regional mais rápido. A aquisição baseada em volume da China reduziu os preços dos reagentes em até 60%, mas os volumes crescentes protegem a receita dos fornecedores. A Missão Nacional de Saúde da Índia financiou 5.000 laboratórios distritais em 2024-25, aumentando a penetração de testes per capita de 0,08 para 0,15 testes per capita anualmente. O Japão e a Coreia do Sul, em processo de envelhecimento, estão automatizando agressivamente para compensar a escassez de mão de obra, resultando em maior despesa de capital em automação laboratorial total.

A Europa aplica o Regulamento de Diagnóstico In Vitro, estendendo os prazos de aprovação e favorecendo as multinacionais com equipes regulatórias experientes. Os estados do CCG canalizam a receita do petróleo para a infraestrutura laboratorial sob a Visão 2030. A África Subsaariana permanece subpenetrada, mas se beneficia de programas financiados por doadores para HIV, tuberculose e malária. Os laboratórios sul-americanos lutam com flutuações cambiais e tarifas de importação, adquirindo reagentes localmente sempre que possível para gerenciar custos.

Cenário Competitivo

Os cinco principais fornecedores, Roche, Abbott, Siemens Healthineers, Danaher e Thermo Fisher, indicam consolidação moderada. Cada pacote de instrumentos, reagentes e middleware de inteligência artificial está vinculado a contratos de vários anos que prendem os hospitais a fluxos exclusivos de reagentes. Os concorrentes regionais na Ásia e na América Latina reduzem os preços em até 40%, atendendo aos padrões ISO 13485, forçando os titulares a enfatizar serviço, conectividade e segurança cibernética.

A inovação tecnológica continua sendo o campo de batalha. O cobas pro da Roche reduz o tempo de resposta em 22%, justificando o preço premium dos reagentes. A Beckman Coulter da Danaher registrou 14 patentes de cartuchos microfluídicos em 2024, enquanto a Siemens Healthineers garantiu nove patentes de inteligência artificial para manutenção preditiva. Gigantes de eletrônicos de consumo estão explorando biossensores não invasivos que poderiam contornar os diagnósticos por venopunção, representando uma ameaça disruptiva de longo prazo.

Os obstáculos regulatórios e de segurança cibernética intensificam a pressão competitiva. A orientação da FDA de 2024 agora exige criptografia e gerenciamento de patches para dispositivos conectados, um padrão que sobrecarrega as empresas menores. À medida que os testes descentralizados ganham terreno, os titulares adquirem inovadores de nicho, como o Stilla dPCR da Bio-Rad e o SpinChip da bioMérieux, para garantir posições em segmentos de crescimento mais rápido, preservando assim a relevância em ambientes de testes diversificados.

Líderes do Setor de Diagnóstico In Vitro

F. Hoffmann-La Roche Ltd

Thermo Fischer Scientific Inc

Siemens Healthineers AG

Abbott Laboratories

bioMerieux SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Labcorp concordou em adquirir ativos de oncologia e testes clínicos da BioReference Health, fortalecendo o diagnóstico especializado em câncer.

- Fevereiro de 2025: A Bio-Rad Laboratories aceitou uma oferta vinculante para adquirir a Stilla Technologies, adicionando plataformas de PCR digital de próxima geração.

- Janeiro de 2025: A bioMérieux concluiu a aquisição da SpinChip Diagnostics, obtendo um sistema de imunoensaio de sangue total em 10 minutos para cardiologia de cuidados agudos.

- Dezembro de 2024: A Ortho Clinical Diagnostics recebeu a marcação CE para seu Analisador Ortho Vision, um sistema compacto de imunoensaio para laboratórios europeus de médio porte.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

A Mordor Intelligence define o mercado de diagnóstico in vitro (IVD) como a receita agregada gerada por instrumentos, reagentes, kits, software e serviços que analisam sangue humano, urina, tecidos e outras amostras fora do corpo para rastreio, diagnóstico, monitorização ou orientação terapêutica.

Exclusão do âmbito: os ensaios de uso exclusivamente investigacional ou de uso exclusivamente para investigação estão excluídos.

Visão Geral da Segmentação

- Por Tipo de Produto

- Instrumentos

- Reagentes e Kits

- Software e Serviços

- Por Tecnologia

- Imunoensaio

- Química Clínica

- Diagnóstico Molecular

- Hematologia

- Microbiologia

- Coagulação

- Urinálise

- Outros

- Por Aplicação

- Doenças Infecciosas

- Oncologia

- Diabetes

- Cardiologia

- Doenças Autoimunes

- Nefrologia

- Outros

- Por Usuário Final

- Hospitais e Laboratórios Acadêmicos

- Laboratórios de Referência

- Locais de Testes no Ponto de Atendimento

- Ambientes Domiciliares e Sem Prescrição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Validamos as conclusões secundárias através de contactos estruturados com diretores de laboratório, distribuidores de reagentes, responsáveis de aprovisionamento hospitalar e reguladores regionais na América do Norte, Europa, Ásia-Pacífico, América Latina e Médio Oriente e África. Os seus contributos refinam as faixas de preços, a utilização da base instalada e os próximos pontos de inflexão regulatórios que são difíceis de captar apenas a partir de documentos públicos.

Investigação Documental

Os nossos analistas mapeiam o panorama do mercado através de fontes publicamente disponíveis e de elevada credibilidade, tais como os registos de doenças crónicas da Organização Mundial de Saúde, as Estatísticas de Saúde da OCDE, as listagens 510(k)/IVDR de dispositivos da FDA dos EUA, os calendários de pagamento dos Centers for Medicare and Medicaid Services, os fluxos comerciais do Eurostat e revistas científicas revistas por pares que acompanham as tendências de volume de testes. Os relatórios 10-K das empresas, as apresentações a investidores e os painéis de associações setoriais complementam o quadro, enquanto bases de dados pagas como a D&B Hoovers e a Dow Jones Factiva nos permitem verificar cruzadamente as divisões de receitas. As fontes mencionadas ilustram o alcance; muitos conjuntos de dados adicionais sustentam o modelo.

Dimensionamento do Mercado e Previsão

A linha de base é produzida com uma construção top-down que reconstrói os conjuntos de receitas globais por tipo de teste a partir de volumes de procedimentos clínicos, tarifas médias de reembolso e valores de importação-exportação, que são posteriormente corroborados com instantâneos bottom-up seletivos, consolidações de fornecedores, rácios de consumo de cartuchos e verificações de canais de ponto de cuidado para ajustar fugas de mercado paralelo e agrupamento de kits. As principais variáveis modeladas incluem contagens de testes de HbA1c e PCR, penetração de cartuchos moleculares, ciclos de substituição de analisadores, rácios reagente-instrumento e migração do preço médio de venda. As previsões até 2030 utilizam regressão multivariada combinada com análise de cenários, em que os fatores de crescimento, como a incidência de doenças crónicas, as despesas de saúde per capita e os calendários regulatórios, orientam as projeções. As lacunas de dados nas amostras bottom-up são colmatadas através de coeficientes proxy regionais acordados durante entrevistas com especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão em múltiplas camadas: sinalizadores automáticos de variância, auditorias por analistas pares e aprovação por um analista sénior. Os relatórios são atualizados anualmente; as atualizações intercalares são desencadeadas quando alterações de política, grandes fusões e aquisições ou eventos de escala pandémica alteram materialmente os pressupostos. Uma validação final ocorre antes da entrega ao cliente.

Por que Razão a Linha de Base de Diagnóstico In Vitro da Mordor Inspira Confiança

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes combinações de produtos, pressupostos de preços e ritmos de atualização.

Os principais fatores de divergência incluem: alguns editores incorporam consumíveis exclusivamente para investigação no valor de mercado, outros aplicam pontos de preço globais uniformes ignorando os cortes regionais de reembolso, e alguns projetam para o futuro utilizando a procura linear de testes da era COVID. O alinhamento disciplinado do âmbito, a calibração ao nível das variáveis e a atualização anual da Mordor proporcionam um ponto médio equilibrado.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 100,08 mil milhões | Mordor Intelligence | - |

| USD 109,07 mil milhões | Global Consultancy A | Inclui ensaios RUO e escalada uniforme do ASP |

| USD 114,25 mil milhões | Data Publisher B | Utiliza receitas de fornecedores sem ajuste para dupla contagem entre canais |

| USD 77,73 mil milhões | Industry Forecasting C | Exclui kits de ponto de cuidado e testes para uso doméstico |

Em conjunto, a comparação mostra que, embora outros estudos se inclinem para valores mais altos ou mais baixos ao expandir ou restringir o âmbito, os dados criteriosamente selecionados da Mordor, a validação primária regular e a transparência metodológica fornecem aos decisores uma linha de base fiável e rastreável.

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de diagnóstico in vitro deve crescer até 2031?

Projeta-se que se expanda de USD 113,08 bilhões em 2026 para USD 152,54 bilhões até 2031, traduzindo-se em um CAGR de 6,17%.

Qual segmento de tecnologia apresenta o maior potencial de crescimento?

O diagnóstico molecular tem previsão de crescimento a um CAGR de 8,21%, superando o imunoensaio e a química clínica.

Por que os locais de ponto de atendimento estão ganhando importância?

Os analisadores de cartuchos isentos da CLIA permitem que farmácias e clínicas de atendimento de urgência realizem painéis de rotina, impulsionando um CAGR de 7,94% entre os usuários de ponto de atendimento.

Qual é o principal fator por trás do crescimento da Ásia-Pacífico?

A aquisição baseada em volume na China e a expansão de laboratórios públicos na Índia estão impulsionando a Ásia-Pacífico em direção a um CAGR de 7,19% até 2031.

Como os fornecedores estão respondendo à escassez de mão de obra qualificada?

Os laboratórios investem em automação total e middleware de inteligência artificial que reduzem o tempo de revisão manual, enquanto os fornecedores oferecem modelos de aluguel de reagentes e serviço remoto.

Página atualizada pela última vez em: