Tamanho e Participação do Mercado de Energia Renovável no Brasil

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

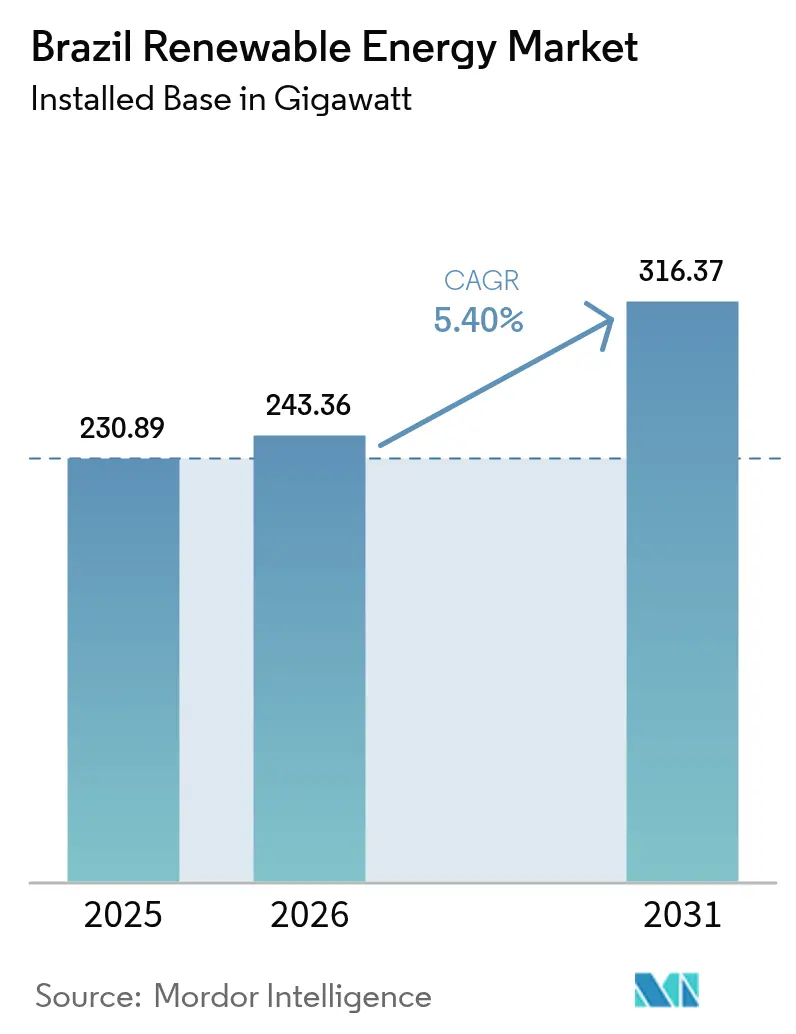

| Tamanho do mercado no ano base (2025) | 230.89 gigawatt |

| Volume do Mercado (2026) | 243.36 gigawatt |

| Volume do Mercado (2031) | 316.37 gigawatt |

| Taxa de crescimento (2026 - 2031) | 5.40% CAGR |

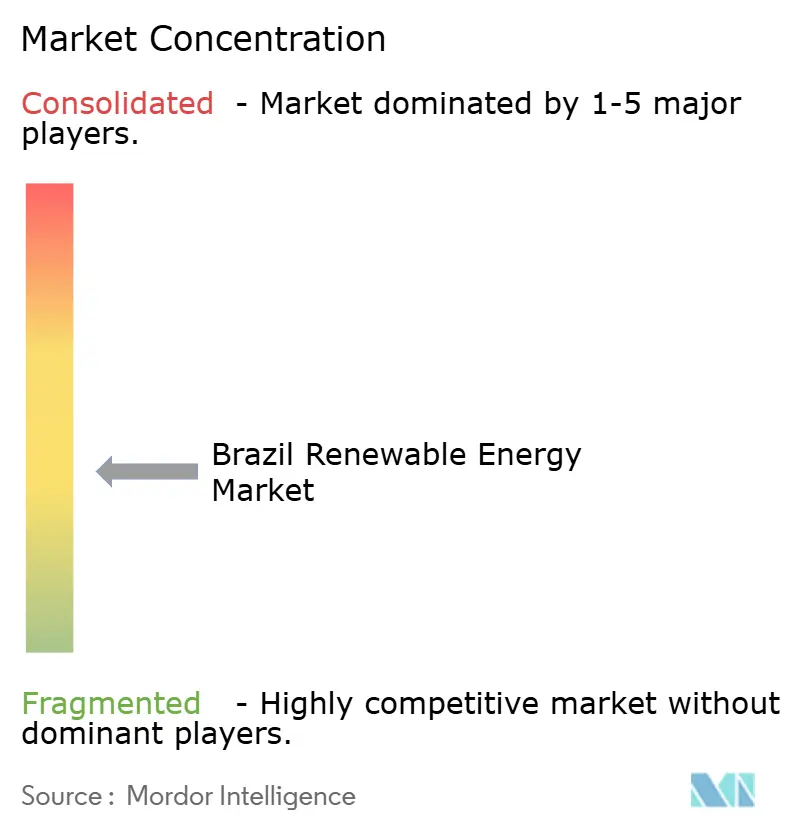

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável no Brasil pela Mordor Intelligence

O tamanho do Mercado de Energia Renovável no Brasil em 2026 é estimado em 243,36 gigawatts, crescendo a partir do valor de 230,89 gigawatts em 2025, com projeções para 2031 indicando 316,37 gigawatts, crescendo a uma CAGR de 5,40% no período de 2026-2031.

No centro desta expansão está um programa de leilões bem estruturado que garante visibilidade de receitas e mantém os preços de oferta competitivos. A queda nos custos tecnológicos fortalece a viabilidade econômica dos projetos: a energia solar em escala utilitária global teve média de USD 0,044/kWh em 2023, e a energia eólica onshore se estabeleceu em USD 0,033/kWh, tendências que se refletem nos leilões brasileiros atuais. Uma rede elétrica que já conta com mais de 85% de penetração de fontes renováveis oferece uma base privilegiada para diversificação adicional em eólica, solar e recursos offshore emergentes. O capital estrangeiro, especialmente de concessionárias europeias e investidores estatais chineses, continua a fluir, auxiliado pelo financiamento de longo prazo do banco nacional de desenvolvimento. Os desenvolvedores, no entanto, enfrentam obstáculos relacionados ao congestionamento de transmissão no Nordeste e ao prolongado licenciamento ambiental para grandes projetos hidrelétricos.

Principais Conclusões do Relatório

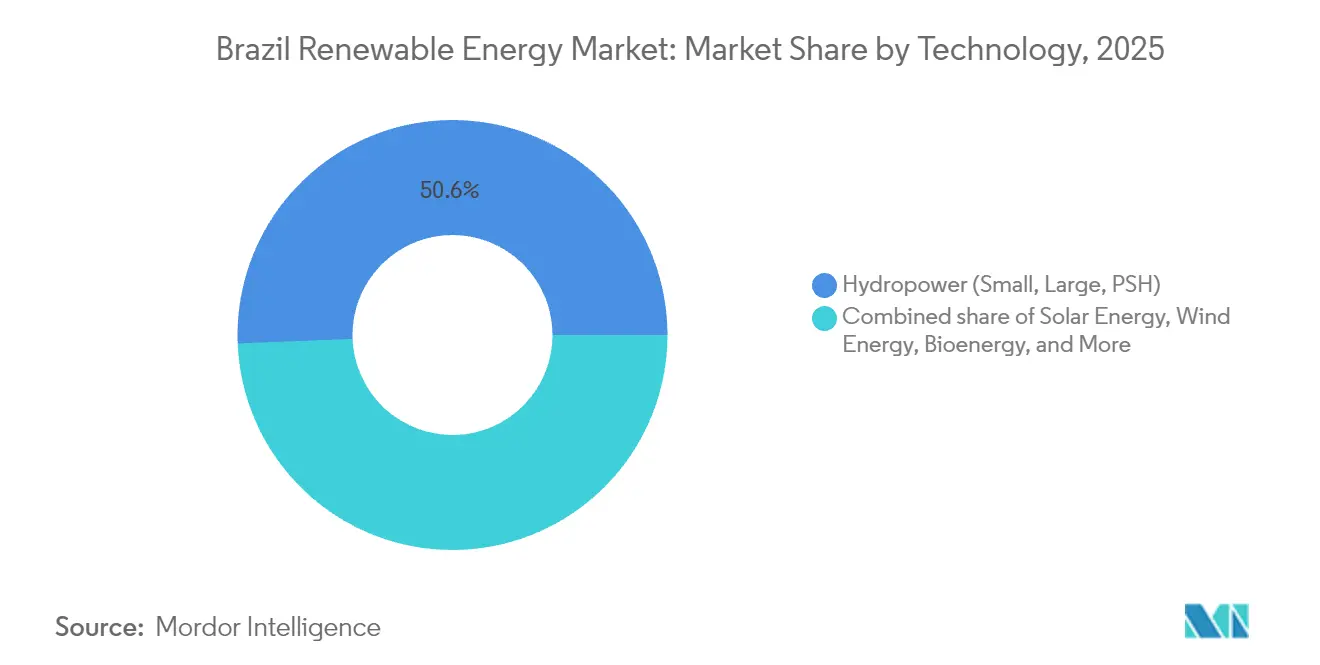

- Por tecnologia, a energia hidrelétrica liderou com 50,62% da participação no mercado de energia renovável brasileiro em 2025, enquanto a energia solar está posicionada para expandir a uma CAGR de 12,97% até 2031.

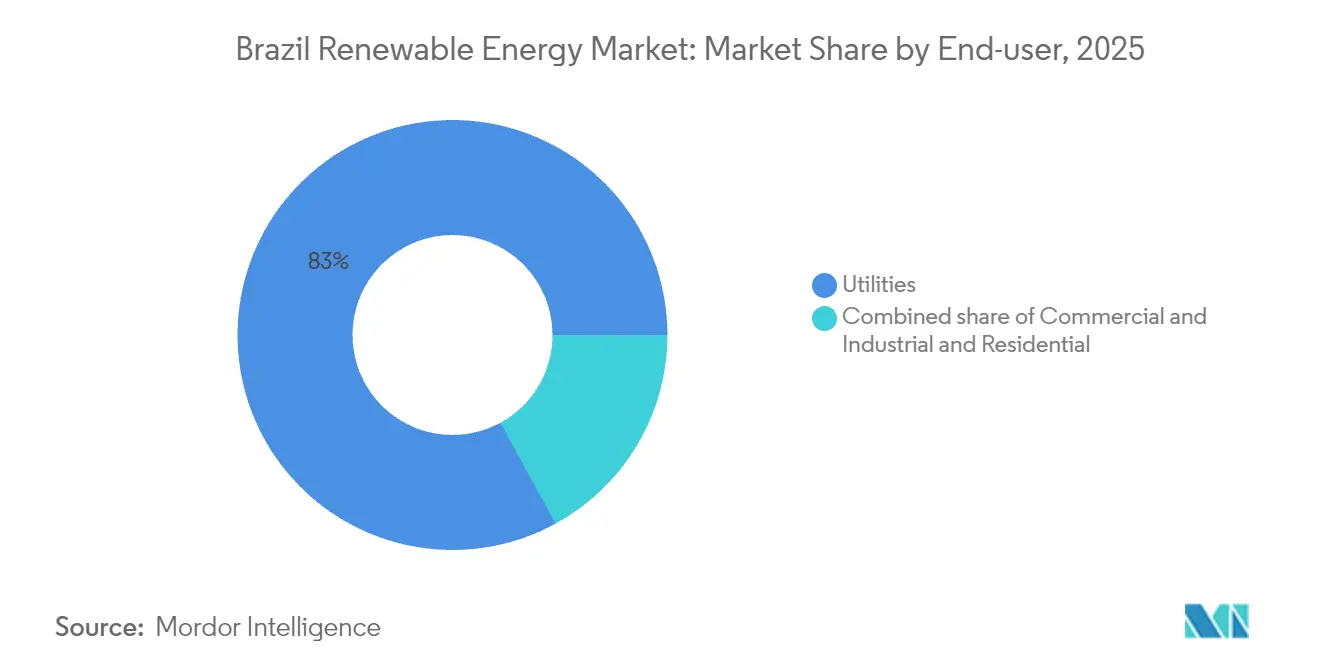

- Por usuário final, as concessionárias de energia detinham 82,95% do tamanho do mercado de energia renovável brasileiro em 2025, ao passo que o segmento comercial e industrial projeta crescimento a uma CAGR de 14,18% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia Renovável no Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos investimentos em geração eólica e solar | +1.80% | Nacional, concentrado no Nordeste (Bahia, Rio Grande do Norte, Ceará) e Sudeste (São Paulo, Minas Gerais) | Médio prazo (2-4 anos) |

| Modelo robusto de contratação baseada em leilões federais e estaduais | +1.50% | Nacional, com leilões estaduais em São Paulo, Minas Gerais, Bahia | Longo prazo (≥ 4 anos) |

| Redução do LCOE de energia eólica onshore e fotovoltaica em escala utilitária | +1.20% | Nacional, maior impacto no Nordeste para eólica, Sudeste para solar | Médio prazo (2-4 anos) |

| Lei de Compensação de Energia 14.300/2022 impulsionando a geração fotovoltaica distribuída | +0.90% | Nacional, ganhos iniciais em São Paulo, Minas Gerais, Rio Grande do Sul | Curto prazo (≤ 2 anos) |

| PPAs corporativos e demanda por hidrogênio verde | +0.70% | Nordeste (Ceará, Bahia) para hidrogênio; Sudeste (São Paulo) para PPAs corporativos | Longo prazo (≥ 4 anos) |

| Pipeline emergente de energia eólica offshore (189 GW no IBAMA) | +0.40% | Estados costeiros (Rio Grande do Sul, Santa Catarina, Bahia, Sergipe, Rio Grande do Norte, Ceará) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Investimentos em Geração Eólica e Solar

O mercado de energia renovável no Brasil está atraindo capital estrangeiro e doméstico recorde. A ENGIE pagou BRL 3,24 bilhões por um portfólio solar de 545 MW, enquanto a BP adquiriu a Bunge Bioenergia por USD 1,4 bilhão. Investidores estatais chineses alocaram USD 147 milhões em novos parques eólicos e iniciaram projetos solares, fortalecendo os laços bilaterais no setor energético. O BNDES permanece fundamental, tendo financiado cerca de USD 100 bilhões em energias renováveis e liderando estruturas de títulos verdes que reduzem os custos de capital. Essas transações reforçam a confiança no ambiente de financiamento de projetos do país.[1]ENGIE Brasil, "Acquisition of Atlas Assets", engie.com

Modelo Robusto de Contratação Baseada em Leilões Federais e Estaduais

Os leilões nacionais e estaduais sustentam a demanda de longo prazo. No primeiro Leilão de Reserva de Capacidade de 2025, propostas totalizando 74 GW inundaram a Empresa de Pesquisa Energética. PPAs de vinte anos garantem a aquisição da energia, enquanto rodadas estaduais em São Paulo, Minas Gerais e Bahia oferecem alternativas adicionais de proteção contra riscos. O modelo mantém os preços de liquidação alinhados à queda nos custos de equipamentos e atrai desenvolvedores globais em busca de fluxos de caixa previsíveis.[2]Escritório de Pesquisa Energética (EPE), "Resultados do Leilão 2025", epe.gov.br

Redução do LCOE de Energia Eólica Onshore e Fotovoltaica em Escala Utilitária

O Brasil possui fatores de capacidade eólica superiores a 45% no Nordeste e irradiação solar acima de 2.000 kWh/m² em múltiplos estados. A fabricação local, exemplificada pela aquisição da Goldwind de uma fábrica de turbinas na Bahia, ajuda a amortecer os choques na cadeia de suprimentos e a preservar os ganhos de custo. Com a paridade de rede alcançada em diversas zonas de despacho, os desenvolvedores agora oferecem lances sem subsídios, ancorando um ciclo de crescimento autossustentável.

Lei de Compensação de Energia 14.300/2022 Impulsionando a Geração Fotovoltaica Distribuída

A geração distribuída ultrapassou 50 GW em 2024. A lei estende os benefícios de compensação de energia até 2045, sustentando a adoção residencial mesmo após a reimposição de uma tarifa de 25% sobre módulos no final de 2024. Mais de 1,8 milhão de sistemas de microgeração foram instalados, sendo 99% deles solares. A inflação na tarifa de energia elétrica amplifica o apelo, gerando um pipeline constante de projetos de energia solar em telhados em São Paulo e Minas Gerais.[3]U.S. Energy Information Administration, "Brazil Country Analysis", eia.gov

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de transmissão no corredor eólico do Nordeste | -0.80% | Nordeste (Bahia, Rio Grande do Norte, Ceará, Piauí) | Curto prazo (≤ 2 anos) |

| Longo licenciamento ambiental para grandes hidrelétricas e eólicas | -0.60% | Nacional, crítico na bacia amazônica (Pará, Amazonas) e zonas costeiras (Rio Grande do Sul, Santa Catarina) | Médio prazo (2-4 anos) |

| Corte de geração fotovoltaica no meio do dia e risco de inversão de fluxo | -0.40% | Sudeste (São Paulo, Minas Gerais) e Sul (Rio Grande do Sul) | Curto prazo (≤ 2 anos) |

| Tarifa de importação de 25% sobre módulos fotovoltaicos elevando o CAPEX dos projetos | -0.50% | Nacional, maior impacto no Sudeste e Sul onde a penetração solar está acelerando | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Transmissão no Corredor Eólico do Nordeste

A rápida expansão da capacidade eólica superou as adições de transmissão. O ONS já cortou a geração durante os períodos de pico eólico, reduzindo os retornos dos projetos. Atrasos na construção de grandes linhas de 500 kV acrescentam prêmios de risco às receitas de mercado livre. A linha de BRL 5,5 bilhões e 1.700 km entre Minas Gerais e São Paulo, da Iberdrola, a maior atualmente em construção no mundo, ilustra a escala do investimento de reposição necessário.[4]Iberdrola, "Transmission Line Investment," iberdrola.com

Longo Licenciamento Ambiental para Grandes Hidrelétricas e Eólicas

O processo complexo de licenciamento retarda grandes projetos. O projeto hidrelétrico Jatobá, de 2.338 MW, ainda aguarda a licença definitiva após vários anos de estudos ambientais. Para projetos eólicos, as avaliações cumulativas sobre avifauna e vida marinha podem se estender por mais de três anos, desestimulando alguns desenvolvedores. Embora o governo prometa agilizar os procedimentos, uma aceleração significativa ainda não se materializou.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Solar Supera Todas as Demais Fontes

A energia solar adicionou 14,97 GW em 2024, elevando a capacidade acumulada para mais de 55 GW e posicionando o segmento para conquistar uma fatia crescente do tamanho do mercado de energia renovável brasileiro ao longo do período de previsão. A energia hidrelétrica ainda representa 50,62% da base instalada, porém as perspectivas limitadas para novos projetos greenfield desviam a atenção para a energia eólica, solar e um pipeline offshore emergente de 189 GW.

A energia fotovoltaica em escala utilitária se beneficia da queda nos preços dos módulos, enquanto os telhados distribuídos ganham com os incentivos de compensação de energia. A energia eólica vai acelerar assim que novas linhas aliviarem o congestionamento no Nordeste, e os projetos offshore decolarão após aprovação legislativa, ampliando em última análise o mercado de energia renovável brasileiro.

Nota: As participações individuais de todos os segmentos estão disponíveis mediante a compra do relatório

Por Usuário Final: Compradores Comerciais e Industriais Ganham Impulso

As concessionárias de energia retiveram 82,95% da capacidade instalada em 2025, mas a demanda comercial e industrial cresce mais rapidamente, a uma CAGR de 14,18%, à medida que as empresas firmam PPAs corporativos abaixo das tarifas reguladas. Vale, CSN e Suzano contrataram coletivamente mais de 3 GW para proteger seus custos de energia e cumprir metas de ESG.

As instalações por trás do medidor para fábricas, shoppings e agronegócios já superam 22 GW, e projetos de hidrogênio verde estão garantindo capacidade renovável dedicada. Essa mudança comportamental direciona novos volumes para o mercado de energia renovável brasileiro e corrói gradualmente a dominância das concessionárias.

Nota: As participações individuais de todos os segmentos estão disponíveis mediante a compra do relatório

Análise Geográfica

O Nordeste ancora o crescimento do mercado de energia renovável do Brasil, abrigando 90% da capacidade eólica instalada e um recurso solar de alta qualidade. Estados como Bahia, Ceará e Rio Grande do Norte concentram clusters onshore de múltiplos gigawatts, aproveitando fatores de capacidade eólica superiores a 45%. O congestionamento de transmissão e os cortes ocasionais de geração reduzem as receitas, mas um pipeline constante de 5 ou mais GW por ano persiste à medida que os operadores adotam layouts híbridos para melhor adequar a carga. A mesma costa oferece batimetria de águas rasas atrativa para as primeiras rodadas de energia eólica offshore esperadas após 2025, com licenciamento preliminar em andamento no IBAMA para 189 GW de propostas. Os grupos ambientalistas permanecem vigilantes quanto à biodiversidade marinha, o que implica estudos de linha de base rigorosos antes das licenças definitivas.

O Sudeste é o epicentro da energia solar distribuída e da contratação de hidrogênio verde. São Paulo e Minas Gerais juntos responderam por aproximadamente um terço das instalações fotovoltaicas distribuídas nacionais em 2024, graças à densa carga urbana e aos programas de benefícios das concessionárias. Os clusters industriais da região estimulam PPAs corporativos, ilustrados por contratos recentes nos setores de aço, cimento e data centers que excedem coletivamente 2 GW. A cogeração com bagaço de cana-de-açúcar prospera no interior, sustentando as exportações de bioeletricidade para a rede durante a safra. A transição dos hubs logísticos de caminhões e ferrovias também impulsiona a demanda por biomassa gaseificada, reforçando a narrativa de energia circular.

Os estados do Centro-Oeste e do Sul diversificam o mercado de energia renovável do Brasil com projetos emergentes de energia eólica e biomassa. O setor de agronegócio do Mato Grosso está pilotando microrredes abastecidas por biogás para descarbonizar o armazenamento e o processamento de grãos. O Rio Grande do Sul está entre os três primeiros estados em energia solar distribuída, beneficiado pela simplificação do licenciamento municipal. Os esquemas de requalificação de pequenas centrais hidrelétricas do Paraná mantêm a estabilidade de tensão local à medida que reservatórios antigos enfrentam a variabilidade hidrológica. Por fim, a região Amazônica registra limitada capacidade hidrelétrica de grande porte em função das resistências socioambientais. Em vez disso, microrredes isoladas alimentadas por turbinas a fio d'água e kits solares com baterias estão sendo implantadas para reduzir a dependência de diesel em comunidades remotas.

Panorama regulatório

O mercado de energia renovável do Brasil opera sob uma estrutura federal madura, liderada pela ANEEL (Agência Nacional de Energia Elétrica), estabelecida pela Lei 9.427/1996, que rege a regulação de geração, transmissão, distribuição, armazenamento e comercialização. A modernização do setor avançou com a Lei 15.269/2025, que atualiza o arcabouço do setor elétrico e concede à ANEEL um mandato explícito para regular as atividades de armazenamento de energia, além de elevar o teto da penalidade administrativa para 3% das receitas e aumentar os riscos de conformidade para os participantes do mercado.

A orientação de política também inclui apoio programático e novas regras para acomodar tecnologias emergentes e necessidades da rede. A Lei 15.103/2025 criou o Programa de Aceleração da Transição Energética (PATEN) para apoiar projetos de infraestrutura e modernização em fontes renováveis (solar, eólica e biomassa). Uma lei de 2025 também estabeleceu um arcabouço legal para o desenvolvimento eólico offshore e a integração à rede, vinculando exigências de licenciamento e conexão à supervisão federal. A partir de 1º de janeiro de 2026, foram introduzidas cobranças de cotas anuais diferenciadas da CDE por nível de tensão, influenciando o ambiente de custos no varejo e moldando decisões de aquisição e contratação, especialmente para grandes consumidores que participam do mercado livre.

Cenário Competitivo

A liderança de mercado no mercado de energia renovável do Brasil é moderadamente concentrada, porém dinâmica. ENGIE Brasil, Eletrobras e Neoenergia operam coletivamente mais de 20 GW, abrangendo hidrelétrica, eólica e solar. Enel Green Power, EDF e Voltalia lideram o grupo de desenvolvedores estrangeiros, cada um com mais de 2 GW em operação ou em construção em fase avançada. Produtores independentes de energia de médio porte, frequentemente apoiados por fundos de private equity, preenchem nichos regionais e atendem à crescente base de clientes do mercado livre.

O ímpeto de aquisições acelerou em 2024 e 2025. A ENGIE absorveu o pacote solar de 545 MW da Atlas, enquanto a BP assumiu o complexo de etanol e energia da Bunge Bioenergia para fortalecer sua presença em bioenergia. A Invenergy uniu forças com a Patria Investments para adquirir um portfólio eólico de 600 MW em sua primeira aposta brasileira. O fluxo de negócios reflete um ciclo maduro de reciclagem de ativos, pelo qual os desenvolvedores monetizam usinas em operação para financiar novas construções.

A inovação tecnológica está se tornando um diferencial competitivo fundamental. A hibridização, que combina energia eólica e solar em pontos de interconexão comuns, melhora a economia do fator de capacidade e modera o estresse da rede. Os pilotos de armazenamento em baterias, incluindo um sistema de íons de lítio de 50 MW e 2 horas no Ceará, demonstram melhora na bancabilidade à medida que a clareza regulatória para a remuneração de serviços ancilares emerge. As empresas também estão se posicionando para a onda do hidrogênio verde: Neoenergia e Petrobras lançaram estudos de viabilidade vinculados a hubs de exportação portuária. À medida que os volumes de leilões aumentam e as estruturas de financiamento se ampliam, espera-se que parcerias estratégicas entre fabricantes de equipamentos, concessionárias e grandes consumidores industriais definam as vantagens competitivas.

Líderes do Setor de Energia Renovável no Brasil

Eletrobras (inc. CHESF, Furnas)

ENGIE Brasil Energia

Neoenergia

Enel Green Power Brasil

CPFL Renováveis

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O argumento para integração à rede e serviços de flexibilidade está se tornando mais claro à medida que a solar e a eólica variáveis aprofundam sua presença e o risco de corte (curtailment) se torna mais visível em corredores restritos. O Plano Decenal de Expansão de Energia (PDE 2035), publicado em 2 de julho de 2026, inclui explicitamente armazenamento de energia por baterias (7 GW até 2035). Isso cria um sinal de planejamento mais concreto para modelos de negócios vinculados ao armazenamento, incluindo serviços ancilares, hibridização em pontos de interconexão compartilhados e soluções de gestão de congestionamento em todo o Sistema Interligado Nacional (SIN). A ANEEL também comunicou um pipeline de expansão de 2026 de 9.142 MW de nova capacidade de energia (divulgado em 13 de janeiro de 2026), o que reforça o fluxo de projetos no curto prazo e aumenta o valor da despachabilidade e do suporte à rede.

A solar distribuída permanece uma oportunidade central de comercialização dada sua escala e a economia para o cliente. Dados da EPE indicam que as renováveis representaram 86,8% do fornecimento doméstico de eletricidade em 2025, enquanto a base de geração distribuída do Brasil já superou 50 GW (com mais de 1,8 milhão de sistemas de microgeração, predominantemente solares). Isso sustenta a demanda por inversores, serviços de engenharia, financiamento e O&M voltados a ativos "behind-the-meter". No lado das concessionárias, o pipeline eólico offshore protocolado no IBAMA (189 GW) e a atividade de contratação corporativa (PPAs multigigawatt contratados por grandes industriais) criam rotas adicionais ao mercado, além de manterem a expansão da transmissão e a execução regulatória centrais para nova capacidade de conexão, particularmente no corredor eólico do Nordeste.

Desenvolvimentos recentes do setor

- Julho de 2026: A Neoenergia anunciou um plano para investir EUR 2,4 bilhões em infraestrutura de rede elétrica no Nordeste do Brasil. O programa tem como alvo o reforço de distribuição e rede em uma região central para a expansão eólica e solar, vinculando o capex regulado da rede à capacidade de absorver novas conexões renováveis e reduzir restrições operacionais.

- Maio de 2026: A ENGIE Brasil Energia informou que o complexo fotovoltaico Assu Sol, no Rio Grande do Norte, atingiu plena capacidade comercial de 895 MWp após um investimento reportado de BRL 3,3 bilhões. A entrada em operação plena de um ativo solar de escala de concessionária aumenta o fornecimento solar no Nordeste e eleva a importância da disponibilidade de transmissão e de ferramentas de balanceamento de portfólio, como hibridização e armazenamento.

- Outubro de 2024: A Eletrobras e a Ocean Winds concordaram em avaliar oportunidades de projetos eólicos offshore no Brasil por meio de um acordo de cooperação. Isso vincula uma grande empresa de energia doméstica a uma plataforma estabelecida de desenvolvedor offshore para triagem de projetos em estágio inicial, antes do arcabouço eólico offshore do Brasil e do caminho de licenciamento ambiental associado.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como a capacidade instalada de energia renovável em operação no Brasil, medida em gigawatts e acompanhada ao longo do período do estudo para mostrar adições e desativações ao longo do tempo.

Exclusões de escopo: não contabilizamos a capacidade de combustíveis fósseis, e também não convertemos os totais de capacidade em um valor de mercado de receita em USD nesta visão de dimensionamento.

Visão geral da segmentação

- Por Tecnologia

- Energia Solar (Fotovoltaica e Termossolar por Concentração)

- Energia Eólica (Onshore e Offshore)

- Energia Hidrelétrica (Pequena, Grande, Bombeamento Hidráulico)

- Bioenergia

- Geotérmica

- Energia Oceânica (Maré e Ondas)

- Por Usuário Final

- Concessionárias de Energia

- Comercial e Industrial

- Residencial

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de uma linha de base de capacidade e uma cronologia de adições tecnologia por tecnologia, verificando em seguida a série resultante de renováveis do Brasil contra múltiplos conjuntos de dados públicos. Para o contexto de capacidade instalada no Brasil, utilizamos fontes como a International Renewable Energy Agency (IRENA), cruzamos os dados de balanço energético com a International Energy Agency (IEA), e usamos o Energy Institute Statistical Review para verificações de consistência entre países.

Para manter a visão do Brasil prática, também revisamos publicações oficiais de planejamento energético brasileiro e do operador do sistema (quando disponíveis), além de anúncios de projetos e leilões, registros de empresas e apresentações a investidores para distinguir a capacidade comissionada de ativos ainda em construção. Bases de dados de patentes são usadas de forma limitada para perceber onde o esforço tecnológico está aumentando, e uma base de dados de embarques de importação-exportação é referenciada seletivamente quando os sinais de fluxo de equipamentos ajudam a validar os ciclos de construção. As fontes listadas aqui são ilustrativas, e documentos e conjuntos de dados públicos adicionais foram usados para coleta, verificação e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário concentra-se em validar o que as fontes documentais não conseguem confirmar totalmente, especialmente o tempo de comissionamento, os atrasos típicos de projetos e como o pipeline se converte em capacidade operacional real no Brasil. Conversamos com desenvolvedores, concessionárias, participantes de equipamentos e serviços, e compradores comerciais e industriais de energia renovável em todo o Brasil, e depois reconciliamos diferenças por meio de perguntas de acompanhamento quando os dados não se alinham.

Distribuição dos entrevistados da pesquisa primária de campo

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 19% | |

| Nível intermediário: 45% | Líderes funcionais/de unidade: 34% | |

| Empresas menores: 22% | Gerentes: 47% |

Dimensionamento e previsão de mercado

O dimensionamento é construído em torno de uma reconstrução top-down da capacidade, na qual séries oficiais de capacidade renovável e cronogramas de comissionamento são usados para reconstruir a base instalada anual por tecnologia no Brasil. Uma vez formados os totais, eles são testados com aproximações seletivas bottom-up, como consolidações amostradas de projetos, verificações de canais sobre taxas típicas de construção e verificações de sanidade de volume que usam tamanhos médios de projetos e cronogramas de comissionamento provavelmente esperados.

As principais entradas do modelo incluem adições anuais históricas de capacidade, a mudança de mix entre solar, eólica, hidroelétrica, bioenergia e opções mais novas, prazos de execução observados desde a adjudicação até a operação, e sinais de prontidão de conexão à rede que frequentemente explicam atrasos. Também consideramos a cadência de políticas e leilões como um indicador de início de curto prazo, e usamos padrões de desativação e repotenciação como uma correção pequena, mas importante, porque a base instalada pode ser superestimada quando ativos antigos não são removidos. Para a previsão, aplica-se análise de cenários em torno da conversão do pipeline e faixas de atraso, e o caminho escolhido é alinhado ao que especialistas do setor consideram razoável sob as restrições atuais.

Validação de dados e ciclo de atualização

Os resultados são verificados contra indicadores independentes, incluindo se as adições implícitas correspondem a clusters de comissionamento conhecidos e se as participações tecnológicas evoluem de forma realista ano a ano no Brasil. Quando surge uma grande variância, o fator causador é isolado, o histórico da fonte é revisado, e os entrevistados podem ser recontatados para confirmar tempo, status ou alinhamento de definição.

Antes da aprovação final, o modelo e as premissas passam por mais de uma revisão de analista, e os números finais são comparados com cálculos alternativos construídos a partir de um conjunto diferente de entradas para detectar erros ocultos. O relatório é atualizado em uma programação anual, e ajustes intermediários são feitos quando grandes leilões, mudanças regulatórias ou ondas de comissionamento alteram materialmente as perspectivas de curto prazo. Imediatamente antes da entrega, realizamos uma passagem final de atualização para que os clientes recebam a visão mais atual disponível.

Tamanho do mercado brasileiro de energia renovável da Mordor Intelligence comparado a outras estimativas publicadas

As estimativas publicadas para energia renovável no Brasil frequentemente não coincidem porque a unidade de medida subjacente não é sempre a mesma, e as atualizações são aplicadas em cronogramas diferentes. Algumas cifras são apresentadas como capacidade instalada, enquanto outras apresentam uma visão de receita em USD que depende fortemente do preço, da estrutura contratual e do momento cambial.

Na prática, a diferença geralmente vem da cadência de atualização e das premissas que sustentam a precificação, já que novos leilões e datas de comissionamento podem mudar rapidamente o quadro de curto prazo, e a conversão cambial pode alterar os totais finais em USD mesmo quando a atividade local é estável. Ao reverificar o status de comissionamento e fixar o momento cambial de forma consistente no ponto de atualização, a Mordor Intelligence mantém a linha de base de capacidade vinculada ao que realmente está em operação no Brasil, em vez de misturar premissas de receita que se movem com os preços de energia.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 243,36 bilhões (2026) | |

| Consultoria Global A | USD 18,60 bilhões (2025) | Usa uma definição de receita em USD, portanto os resultados se movem com o preço da energia e premissas contratuais, e o escopo declarado não está ancorado a adições de capacidade instalada. |

| Editora do Setor B | USD 17,40 bilhões (2025) | Reporta um valor de mercado atual em USD com divisões mais amplas de tipo e região, o que pode diferir materialmente dependendo de tarifas, proxies de preço no mercado à vista e momento de conversão cambial. |

A tabela mostra que a maior diferença não é uma pequena questão de cálculo, é a própria escolha de medição, capacidade versus receita. Uma vez que a unidade é alinhada e o momento da atualização é esclarecido, as etapas de dimensionamento tornam-se mais fáceis de repetir, e os usuários podem rastrear os totais até sinais visíveis de comissionamento e de base instalada.

Principais Perguntas Respondidas no Relatório

Qual é a capacidade prevista para geração renovável no Brasil até 2031?

A capacidade instalada de renováveis está projetada para atingir 316,37 GW até 2031, refletindo uma CAGR de 5,40% a partir de 2026.

Qual segmento de usuário final está se expandindo mais rapidamente?

Os compradores comerciais e industriais estão avançando a uma CAGR de 14,18% até 2031, impulsionados por PPAs corporativos e projetos por trás do medidor.

Qual é a relevância da energia eólica offshore no pipeline do Brasil?

As solicitações de licenciamento na agência ambiental totalizam 189 GW, indicando um grande potencial costeiro assim que as regras federais forem definidas.

Por que a Lei 14.300/2022 é importante para a energia solar em telhados?

A lei garante os direitos de compensação de energia para os sistemas existentes até 2045 e introduz gradualmente as tarifas de rede de forma lenta, desencadeando um aumento nas instalações residenciais e de pequenas empresas.

Quais são os principais obstáculos para novos projetos de energia eólica onshore no Nordeste?

O congestionamento de transmissão causa cortes na geração, e as novas linhas de 500 kV previstas para 2028 são essenciais para aliviar o gargalo.

Como a tarifa de 25% sobre módulos solares afetará a viabilidade econômica dos projetos?

A tarifa eleva o CAPEX da energia solar em escala utilitária em 8-12% até que as fábricas de montagem domésticas ampliem sua produção, elevando o custo nivelado de energia no curto prazo.

Página atualizada pela última vez em: