Tamanho e Participação do Mercado de Upstream de Petróleo e Gás da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 16.08 Bilhões de dólares |

| Tamanho do Mercado (2026) | 16.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.95% CAGR |

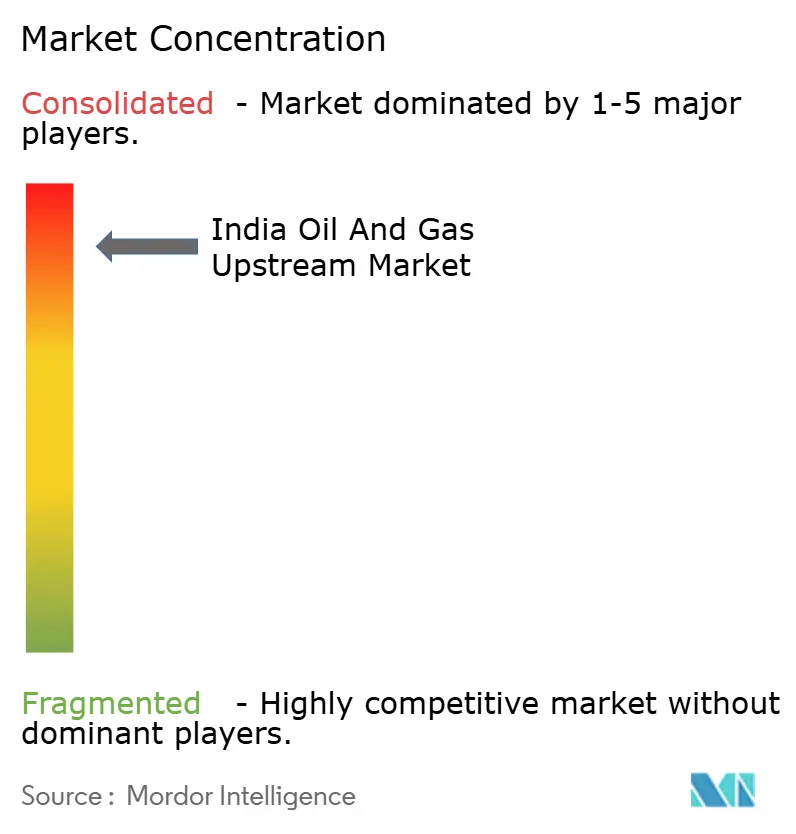

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Upstream de Petróleo e Gás da Índia por Mordor Intelligence

O tamanho do Mercado de Upstream de Petróleo e Gás da Índia está projetado em USD 16,08 bilhões em 2025, USD 16,93 bilhões em 2026, e deverá atingir USD 21,56 bilhões até 2031, crescendo a uma CAGR de 4,95% de 2026 a 2031, refletindo a transição gradual do setor do declínio da produção legada para iniciativas de recuperação impulsionadas por tecnologia.

O forte apoio político, a implantação de campos digitais e os projetos de recuperação aprimorada de petróleo (EOR) compensam o impacto negativo da complexidade geológica, permitindo que os operadores extraiam barris adicionais de ativos em maturação e, assim, desacelerem o crescimento das importações. O capital está se deslocando para perspectivas em águas profundas, onde grandes descobertas podem ser conectadas à infraestrutura existente, enquanto uma onda de contratos de descomissionamento emerge à medida que a primeira geração de plataformas offshore da Índia se aproxima do fim de sua vida útil. Empresas privadas introduzem tecnologias ágeis de perfuração e completação, mas as empresas estatais mantêm o controle estratégico por meio de participações em blocos e infraestrutura legada. Os gargalos na cadeia de suprimentos de sondas, propantes e equipamentos submarinos permanecem os principais obstáculos operacionais, mas estão gradualmente diminuindo à medida que a fabricação doméstica se expande sob os mandatos do programa "Faça na Índia".

Principais Conclusões do Relatório

- Por tipo de recurso, o petróleo bruto reteve 67,9% da receita de 2025, enquanto o gás natural é o segmento de crescimento mais rápido, avançando a uma CAGR de 7,0% até 2031.

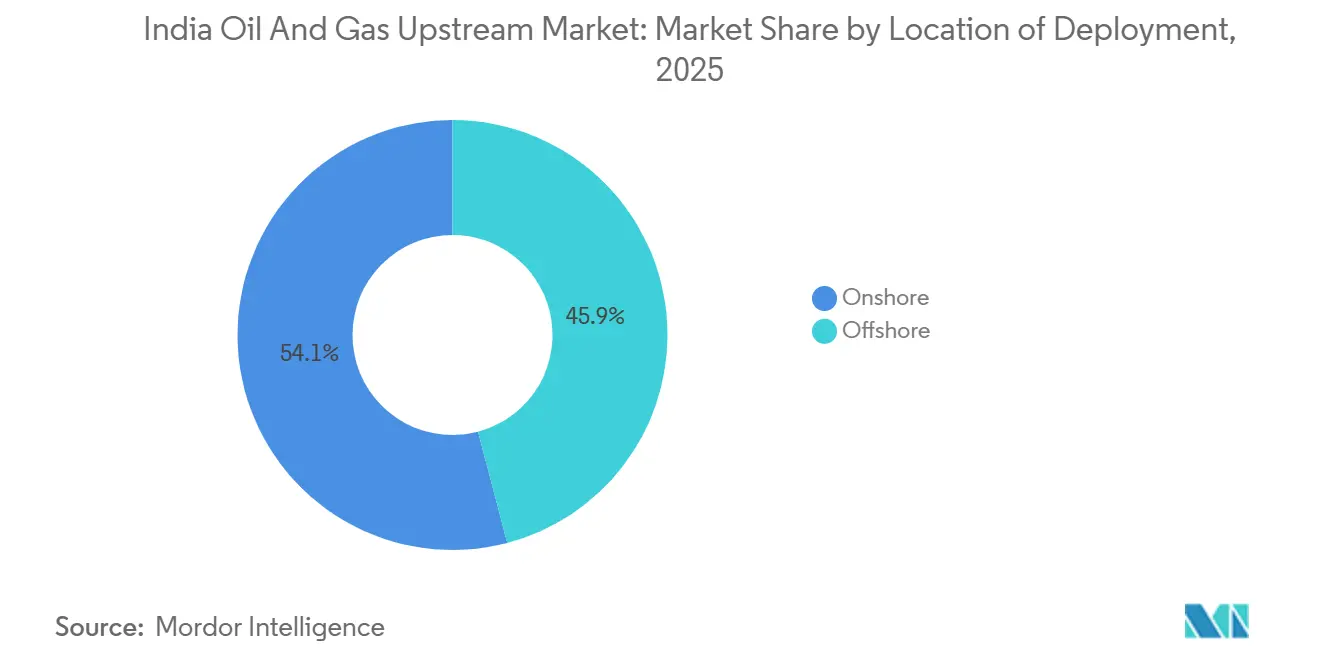

- Por localização de implantação, os campos terrestres lideraram com 54,1% do valor de 2025, mas os blocos offshore, especialmente os de águas profundas de Krishna-Godavari, estão se expandindo a uma CAGR de 6,4% no período 2026-2031.

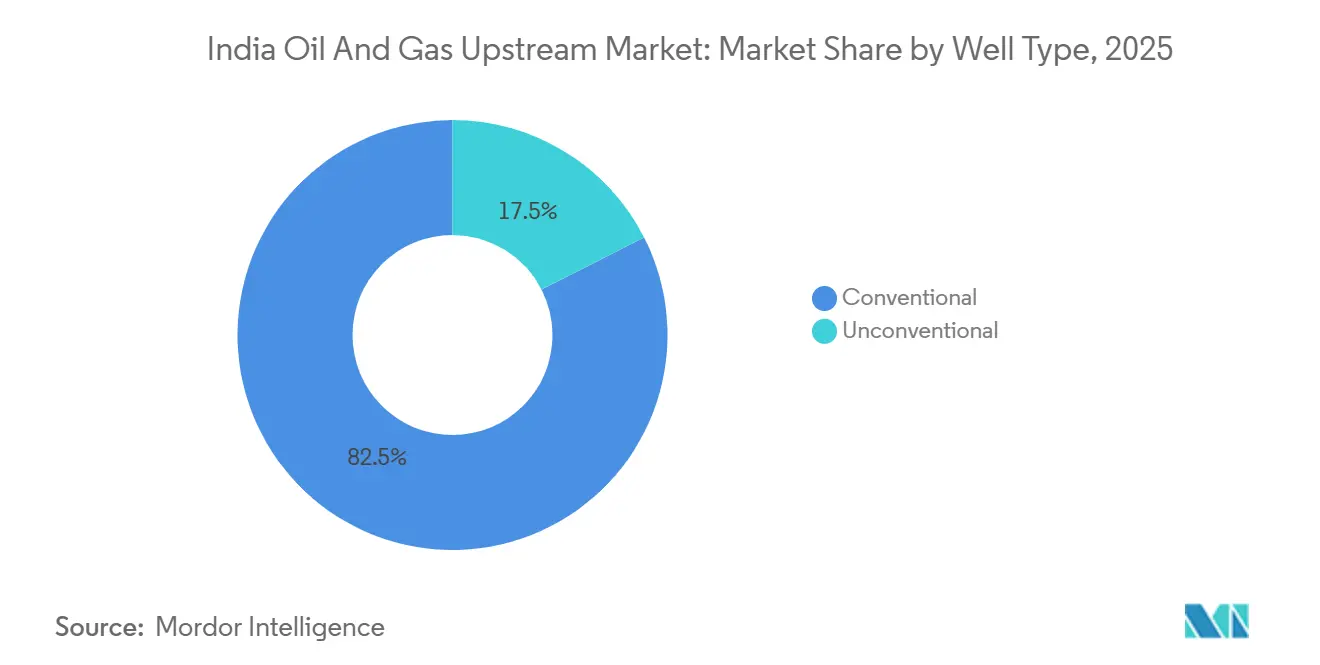

- Por tipo de poço, os poços convencionais detiveram 82,5% da atividade de 2025, enquanto os poços não convencionais representam o crescimento mais rápido, a uma CAGR de 6,2% até 2031.

- Por serviço, o desenvolvimento e a produção responderam por 64,7% dos gastos de 2025; o descomissionamento está crescendo mais rapidamente, a uma CAGR de 6,8% até 2031.

- ONGC e Oil India Limited juntas capturaram 78% dos volumes de petróleo bruto de 2025, evidenciando alta concentração, mas baixa reposição de reservas.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Upstream de Petróleo e Gás da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Declínio da produção doméstica impulsionando investimentos em EOR | +1.2% | Nacional, concentrado em Mumbai High, Bacia de Cambay, Rajastão | Médio prazo (2-4 anos) |

| Expansão das rodadas de licitação OALP e incentivos HELP | +1.5% | Nacional, com bacias de fronteira em Andaman, Vindhyan, Saurashtra ganhando tração | Longo prazo (≥4 anos) |

| Reformas de indexação do preço do gás melhorando a economia dos projetos | +1.0% | Nacional, beneficiando particularmente as descobertas de gás na Bacia KG, Bacia de Mahanadi | Curto prazo (≤2 anos) |

| Adoção de campos digitais liderada pelas grandes empresas de TI indianas | +0.8% | Nacional, implantações iniciais nos campos de Mumbai High da ONGC e nos campos de Assam da OIL | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Declínio da Produção Doméstica Impulsionando Investimentos em EOR

A produção de petróleo bruto da Índia caiu para 29,4 milhões de toneladas em 2025, intensificando o impulso por métodos de recuperação terciária que podem elevar a recuperação final em 10-15%.[1]Ministério do Petróleo e Gás Natural, "Estatísticas Indianas de Petróleo 2025," mopng.gov.in A ONGC aprovou um projeto de injeção de álcali-surfactante-polímero no valor de USD 680 milhões no campo Jhalora, com o objetivo de obter 12 milhões de barris adicionais ao longo de oito anos. O programa de polímeros da Vedanta no campo Mangala já elevou o fator de recuperação de 28% para 36% em meados de 2025, estendendo a produção em platô por até seis anos. O piloto de vapor cíclico da Oil India atingiu uma relação vapor-óleo favorável de 2,8, abrindo perspectivas comerciais para 180 milhões de barris de óleo pesado. Essas iniciativas permanecem sensíveis ao Brent; uma queda de 15% no preço prejudicaria a economia dos projetos, pois os barris terciários custam entre USD 22 e USD 28 por barril para extrair, aproximadamente o dobro dos custos de extração primária.

Expansão das Rodadas de Licitação OALP e Incentivos HELP

A Rodada X do OALP concedeu 31 blocos cobrindo 58.000 km² em fevereiro de 2026, incluindo nove áreas de águas profundas em Andaman que nunca haviam recebido propostas sob os termos fiscais anteriores.[2]Diretoria Geral de Hidrocarbonetos, "Comunicado de Imprensa da Rodada X do OALP," dghindia.gov.in Os contratos de partilha de receitas do HELP permitem que os operadores deduzam integralmente as despesas de exploração, reduzindo a carga tributária efetiva sobre descobertas em fronteiras para 52%. A participação se ampliou para 14 novos entrantes, três deles conglomerados de energia renovável que buscam proteção contra o risco de transição energética, embora a ONGC e a Oil India ainda tenham capturado a maior parte das áreas ao oferecer maiores participações governamentais. Uma nova cláusula de perfurar ou abandonar obriga o início da perfuração em até 36 meses, desestimulando a acumulação especulativa que antes deixava 42% das áreas licenciadas ociosas. A sísmica 3D inicial no bloco offshore de Mahanadi já mapeou quatro prospectos com 1,2 Tcf de gás prospectivo, mas a primeira produção ainda está a mais de sete anos de distância, pois as conexões em águas profundas exigem capital inicial de USD 300-500 milhões.

Reformas de Indexação do Preço do Gás Melhorando a Economia dos Projetos

A indexação trimestral vinculada aos benchmarks Henry Hub, National Balancing Point e AECO elevou o teto administrado para o gás legado de USD 6,50 para USD 8,20 por MMBtu em 2025, reduzindo a diferença em relação ao GNL spot, que teve média de USD 11,40 no início de 2026.[3]Célula de Planejamento e Análise de Petróleo, "Notificação de Preço do Gás de Janeiro de 2025," ppac.gov.in O teto mais elevado melhorou as taxas internas de retorno em campos marginais em 3-4 pontos percentuais. O desenvolvimento satélite de USD 1,1 bilhão da Reliance-BP em KG-DWN-98/2 aproveita a reforma; o flowline de 22 quilômetros alcança a infraestrutura existente e adicionará 5 MMSCMD até o final de 2027. Um piso de USD 4,00 por MMBtu protege os projetos dos choques de preços observados em 2020, mas o metano de carvão e o gás de xisto permanecem limitados a USD 5,61, desestimulando o investimento não convencional apesar do considerável potencial de recursos.

Adoção de Campos Digitais Liderada pelas Grandes Empresas de TI Indianas

A plataforma Pragya-AIX da ONGC agora transmite dados de 3.200 cabeças de poço para modelos de aprendizado de máquina que preveem falhas com 72 horas de antecedência, reduzindo o tempo de inatividade em 18% e protegendo USD 47 milhões em produção em 2025. A Tata Consultancy Services gerencia a análise de borda para evitar riscos de segurança cibernética e latência que a transmissão em nuvem representa para quatro plataformas offshore em 2024. O piloto DELFI da Schlumberger no campo Jorajan da Oil India reduziu o tempo não produtivo de perfuração de 22% para 14% por meio da calibração automática dos parâmetros de geonavegação. Os gêmeos digitais da Reliance-IBM modelaram 10.000 cenários de produção para o KG-D6, estendendo a vida em platô em 18 meses. O gargalo é o talento; apenas 8% dos 12.000 engenheiros de petróleo que se formam a cada ano possuem habilidades em ciência de dados, forçando os operadores a contratar pessoal de empresas de TI com prêmios de custo de 40-60%.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade geológica das bacias terrestres maduras | -0.4% | Nacional, aguda nos reservatórios de blocos de falha de Assam-Arakan, carbonatos heterogêneos de Cambay, zonas com pressão depletada de Mumbai High | Longo prazo (≥4 anos) |

| Aprovações ambientais e de aquisição de terras prolongadas | -0.4% | Nacional, particularmente severas em zonas ecologicamente sensíveis como Dibru-Saikhowa, Ghats Ocidentais, zonas de regulamentação costeira | Longo prazo (≥4 anos) |

| Escassez de fornecimento doméstico de propante de grau para fraturamento | -0.3% | Nacional, restringindo as operações não convencionais no xisto de Cambay, CBM de Damodar, formações de gás compacto | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade Geológica das Bacias Terrestres Maduras e Aprovações Ambientais Prolongadas

O histórico de 47 anos de produção de Mumbai High reduziu a pressão do reservatório abaixo do ponto de bolha em 60% dos blocos de falha, desencadeando a liberação de gás que compromete a mobilidade do petróleo. Os esquemas de alternância água-gás agora custam entre USD 18 e USD 24 por barril incremental. Os carbonatos da Bacia de Cambay variam em permeabilidade em três ordens de magnitude dentro de 50 metros, tornando as injeções de água uniformes ineficazes e exigindo 18-24 meses de modelagem de reservatório para calibrar a geoestatística. Em Assam-Arakan, os arenitos Barail falhados têm em média compartimentos de sótão de oito hectares que exigem de quatro a seis produtores verticais para viabilidade comercial, elevando os custos de descoberta e desenvolvimento acima de USD 30 por barril. Enquanto isso, a campanha da ONGC em Dibru-Saikhowa aguardou 31 meses pela licença florestal; a aprovação final limita a perfuração a quatro meses de estação seca e exige vigilância de vida selvagem em tempo real.[4]Ministério do Meio Ambiente, "Ordem de Licença Florestal para Dibru-Saikhowa," moef.gov.in Uma emenda à Lei de Vida Selvagem de 2024 também obriga os operadores a financiar fundos de habitat equivalentes a 2% do capex do projeto, estendendo os períodos de retorno em até nove meses.

Escassez de Fornecimento Doméstico de Propante de Grau para Fraturamento

Os direitos antidumping impostos em 2025 reduziram as importações de propante cerâmico chinês em 22%, encolhendo o fornecimento para 142.000 toneladas.[5]Diretoria Geral de Remédios Comerciais, "Direito Antidumping sobre Propante Cerâmico," dgtr.gov.in A planta de Mehsana da ONGC adiciona 60.000 toneladas anualmente, mas sua resistência ao esmagamento de 8.000 psi limita o uso a formações com menos de 3.000 metros de profundidade. Os alvos de xisto profundo de Cambay necessitam de material com 12.000 psi, enquanto as camadas de metano de carvão de Damodar requerem misturas de cerâmica cara e areia revestida de resina, inflando os custos de completação em USD 0,5 milhão por poço. Nove pilotos não convencionais foram atrasados em 2025, pois os operadores racionaram o propante entre os poços de maior retorno. A Carbo Ceramics está construindo uma instalação em Gujarat no valor de USD 85 milhões, com previsão de entrada em operação em 2027, mas o fornecimento permanecerá apertado por pelo menos mais 18 meses.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização de Implantação: O Impulso Offshore Supera a Escala Terrestre

Os desenvolvimentos offshore estão crescendo a uma CAGR de 6,4% até 2031, enquanto os ativos terrestres se expandem apenas 3,8%, mas o segmento terrestre ainda contribuiu com 54,1% do valor de 2025 para o mercado de upstream de petróleo e gás indiano. A Reliance-BP provou que as conexões submarinas podem reduzir pela metade os prazos de desenvolvimento; o KG-D6 passou da sanção para 28 MMSCMD em dois anos, aproveitando os manifolds existentes. O plano de águas profundas 98/2 da ONGC necessita de um gasoduto de 180 quilômetros que adiciona USD 620 milhões, atrasando o primeiro gás para 2029.

Os projetos terrestres se beneficiam de redes de flowlines maduras: o hub Barmer da Vedanta conecta 340 poços ao processamento central a um custo de descoberta e desenvolvimento 34% abaixo dos análogos offshore típicos, reforçando a economia de superfície. No entanto, 14 das 37 jaquetas de águas rasas de Cambay precisam de atualizações estruturais até 2028, uma conta de USD 190 milhões que deprime os retornos sobre ativos em maturação. O próximo zoneamento de energia eólica offshore forçou os operadores a renunciar a 18% das áreas prospectivas nos mares de Gujarat e Tamil Nadu, limitando o espaço futuro de exploração.

Por Tipo de Recurso: O Gás Ascende Enquanto o Petróleo Estagna

O gás natural registra o maior crescimento no mercado de upstream de petróleo e gás indiano, avançando a uma CAGR de 7,0% até 2031, impulsionado por 12,8 milhões de novas conexões de gás urbano adicionadas em 2025. O petróleo bruto, apesar de deter 67,9% da participação em 2025, enfrenta ventos contrários estruturais, pois os volumes domésticos caíram para 29,4 milhões de toneladas e a dependência de importações atingiu 87,3%.

A Reliance-BP elevou a produção do KG-D6 para 30 MMSCMD em dezembro de 2025, cobrindo 11% da demanda nacional e reduzindo as importações de GNL precificadas a USD 11,20 por MMBtu. O uso de gás no setor elétrico cresceu 9,2% em 2025 com 4,8 GW de nova capacidade de ciclo combinado. Os fatores de recuperação de petróleo permanecem baixos: Mumbai High tem média de 32%, impulsionando planos de injeção miscível de CO₂ que exigiriam um hub de captura de USD 1,2 bilhão. Os atrasos na infraestrutura prejudicam a monetização; o gasoduto Urja Ganga operou com apenas 62% de utilização devido a atrasos na construção de redes de gás urbano em Uttar Pradesh e Bihar.

Por Tipo de Poço: Cavalos de Trabalho Convencionais, Promessa Não Convencional

Os poços convencionais dominaram 82,5% da atividade de 2025 no mercado de upstream de petróleo e gás indiano, com foco em reservatórios comprovados do Mioceno e Eoceno. A perfuração não convencional está se expandindo a uma CAGR de 6,2%, mas os horizontais de xisto de Cambay sofreram um declínio de 68% no primeiro ano, expondo a necessidade de espaçamento mais estreito e fraturamentos em múltiplos estágios limitados pelo fornecimento de propante.

A otimização é orientada por dados: a sensoriamento por fibra óptica na plataforma Neelam restaurou 840 BOPD ao detectar fluxo atrás do revestimento a uma fração dos custos de desvio. Os pilotos de vapor cíclico para óleo pesado atingiram 22% de recuperação, mas a intensidade de carbono é três vezes maior do que a dos barris convencionais, representando riscos regulatórios futuros. Os volumes de metano de carvão cresceram 14% para 1,1 BCM, ainda modestos porque os limites de descarte de água restringem a produção em distritos ecologicamente sensíveis.

Por Serviço: A Produção Domina, o Descomissionamento Emerge

O desenvolvimento e a produção capturaram 64,7% dos gastos de 2025; a exploração recebeu 18,2%, com a ONGC orçando USD 1,1 bilhão para 12.000 km² de sísmica 3D nas bacias de fronteira de Mahanadi e Andaman. O descomissionamento é a fatia de crescimento mais rápido do mercado de upstream de petróleo e gás indiano, a uma CAGR de 6,8%, pois as novas regras exigem a remoção de plataformas dentro de cinco anos após a cessação das operações, traduzindo-se em passivos setoriais de USD 4,2 bilhões até 2035.

A escassez de embarcações de içamento pesado representa um ponto de estrangulamento logístico; a Índia conta com apenas duas unidades capazes de manusear jaquetas de 4.000-8.000 toneladas, forçando os operadores a fretar ativos estrangeiros a diárias de USD 320.000-450.000. Os serviços de produção estão se voltando para a automação: 87 poços agora operam com bombas submersíveis elétricas da Schlumberger que reduzem o consumo de energia em 11% e estendem a vida útil para 26 meses, evidenciando uma tendência em direção à manutenção preditiva.

Análise Geográfica

As províncias maduras do offshore ocidental e as emergentes de águas profundas do leste juntas forneceram 64% do valor upstream nacional em 2025, mas apresentam perfis de risco-retorno contrastantes. Mumbai High produziu 11,8 milhões de toneladas de petróleo bruto em 2025, mas o corte de água médio subiu para 52%, elevando os custos operacionais para USD 22 por barril. Os campos ricos em gás de Krishna-Godavari aumentaram rapidamente; o KG-D6 sozinho entrega 30 MMSCMD a um custo unitário de desenvolvimento de USD 1,8 por mil pés cúbicos, 38% abaixo das médias de plataformas independentes.

A bacia Barmer de Rajastão produziu 172.000 BOPD em 2025 a partir dos espessos arenitos Fatehgarh; as injeções de polímero aqui melhoram a eficiência de varrimento e mantêm os custos de extração competitivos. Os reservatórios com falhas de empurrão de Assam-Arakan geraram 3,6 milhões de toneladas, mas exigem múltiplos produtores por lente, inflando os custos acima de USD 30 por barril. A heterogeneidade dos carbonatos da Bacia de Cambay reduz a recuperação por injeção de água para 22%, motivando pilotos de injeção de gás miscível.

O OALP empurrou a fronteira de exploração para o leste: nove blocos de águas profundas em Andaman e sete áreas em Vindhyan foram licenciados em 2026, mas a primeira produção é improvável antes de 2031, dados os prazos de sísmica, perfuração e gasodutos. A monetização do gás no Nordeste depende do gasoduto Barauni-Guwahati, atrasado e agora previsto para 2027 após contratempos na aquisição de terras em 14 distritos.

Cenário Competitivo

O mercado de upstream de petróleo e gás indiano permanece moderadamente concentrado: ONGC e Oil India entregaram 78% do petróleo bruto de 2025, mas cada uma registrou índices de reposição de reservas abaixo de 0,7, evidenciando deficiências na exploração. As joint ventures privadas, como a Reliance-BP, combinam disciplina de capital com conhecimento submarino, alcançando uma taxa de sucesso de exploração de 60% na bacia de Krishna-Godavari, mais do que o dobro da média nacional. A injeção de polímero da Vedanta elevou o fator de recuperação de Mangala em oito pontos percentuais, mas o ponto de equilíbrio depende de preços acima de USD 68 por barril, deixando os projetos expostos a choques do lado da demanda.

As oportunidades de espaço em branco se concentram em gás não convencional, descomissionamento e serviços digitais. Apenas duas embarcações domésticas de içamento pesado existem para 127 plataformas programadas para remoção, criando demanda urgente por capacidade de contratação marítima. Os gêmeos digitais e a análise de borda reduziram o tempo de inatividade da ONGC em USD 47 milhões em 2025, mas 60% dos poços terrestres ainda dependem de ajustes manuais de choke, sinalizando difusão tecnológica desigual.

Empresas independentes menores, como a Hindustan Oil Exploration, produzem um total combinado de 8.400 BOE/D, insuficiente para instalações autônomas; elas devem aceitar tarifas de processamento que capturam até 24% do valor na cabeça do poço, corroendo a economia dos projetos. As empresas de serviços respondem com módulos de processamento modulares e compressão por locação, reduzindo os volumes mínimos para conexões economicamente viáveis.

Líderes do Setor de Upstream de Petróleo e Gás da Índia

Oil and Natural Gas Corporation

Reliance Industries Limited

Oil India Limited

Hindustan Oil Exploration Co.

Vedanta Ltd (Cairn)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Air Water India adquiriu uma grande planta industrial de gás localizada na instalação da Tata Steel em Jamshedpur, sob um contrato de operação e manutenção (O&M) de 20 anos. Com previsão de início de operações em novembro de 2025, a planta fornecerá oxigênio, nitrogênio e argônio, além de melhorar a disponibilidade de gases liquefeitos no leste e norte da Índia.

- Agosto de 2025: A SNF adquiriu a Obsidian Chemical Solutions, um fornecedor de especialidades químicas em rápido crescimento na Bacia do Permiano. Essa aquisição aprimora as capacidades da SNF em estimulação, acidificação, cimentação, drill-out e tratamento de água produzida. O negócio expande a eficiência de serviços, a capacidade de fabricação e o portfólio de produtos da SNF para clientes de petróleo e gás.

- Agosto de 2025: A HPCL celebrou um acordo de fornecimento de GNL de 10 anos com a ADNOC Gas para 0,5 mmtpa. Este acordo fortalece o fornecimento de gás natural da Índia e apoia seu objetivo de aumentar a participação do gás em sua matriz energética. O negócio também fortalece os laços energéticos entre a Índia e os Emirados Árabes Unidos, garantindo importações estáveis de GNL pelo terminal de Chhara.

- Julho de 2025: Reliance, ONGC e BP assinaram um acordo de operação conjunta para exploração offshore no Bloco GS-OSHP-2022/2 na Bacia de Saurashtra, cobrindo uma área de 5.454 km². A ONGC liderará os esforços de exploração para avaliar o potencial de hidrocarbonetos do bloco. Esta colaboração representa um passo significativo para o fortalecimento da segurança energética de longo prazo da Índia.

Escopo do Relatório do Mercado de Upstream de Petróleo e Gás da Índia

O upstream refere-se às etapas de exploração e produção da indústria de petróleo e gás. Desde a fase preliminar de exploração até a extração, o setor upstream da indústria de petróleo e gás concentra-se em todas as etapas envolvidas. O escopo do mercado de upstream de petróleo e gás indiano inclui:

| Terrestre |

| Marítimo |

| Petróleo Bruto |

| Gás Natural |

| Convencional |

| Não Convencional |

| Exploração |

| Desenvolvimento e Produção |

| Descomissionamento |

| Por Localização de Implantação | Terrestre |

| Marítimo | |

| Por Tipo de Recurso | Petróleo Bruto |

| Gás Natural | |

| Por Tipo de Poço | Convencional |

| Não Convencional | |

| Por Serviço | Exploração |

| Desenvolvimento e Produção | |

| Descomissionamento |

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de upstream de petróleo e gás da Índia até 2031?

O mercado de upstream de petróleo e gás da Índia está projetado para atingir USD 21,56 bilhões até 2031.

Com que velocidade se espera que a produção de gás natural cresça?

A produção de gás natural está prevista para se expandir a uma CAGR de 7,0% entre 2026 e 2031, a mais rápida entre os tipos de recursos.

Qual segmento está crescendo mais rapidamente nos gastos com serviços?

Os serviços de descomissionamento são a fatia de crescimento mais rápido, avançando a uma CAGR de 6,8% à medida que 127 plataformas se aproximam do fim de sua vida útil.

Por que os projetos de recuperação aprimorada de petróleo estão se acelerando?

O declínio da produção em campos maduros e os preços favoráveis do Brent levaram os operadores a adotar injeções de polímero e químicos que podem elevar a recuperação em até 15%.

Como as recentes reformas de precificação do gás ajudam a economia dos projetos?

Um teto mais elevado de USD 8,20 por MMBtu e um piso de USD 4,00 reduziram a diferença em relação ao GNL, adicionando 3-4 pontos percentuais às taxas internas de retorno em campos de gás marginais.

Qual gargalo de fornecimento afeta a perfuração não convencional?

A escassez doméstica de propante cerâmico de alta resistência atrasou nove pilotos de xisto e CBM, uma lacuna apenas parcialmente preenchida pela nova planta de Mehsana da ONGC.

Página atualizada pela última vez em: