Tamanho e Participação do Mercado de Sensores em Petróleo e Gás

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores em Petróleo e Gás por Mordor Intelligence

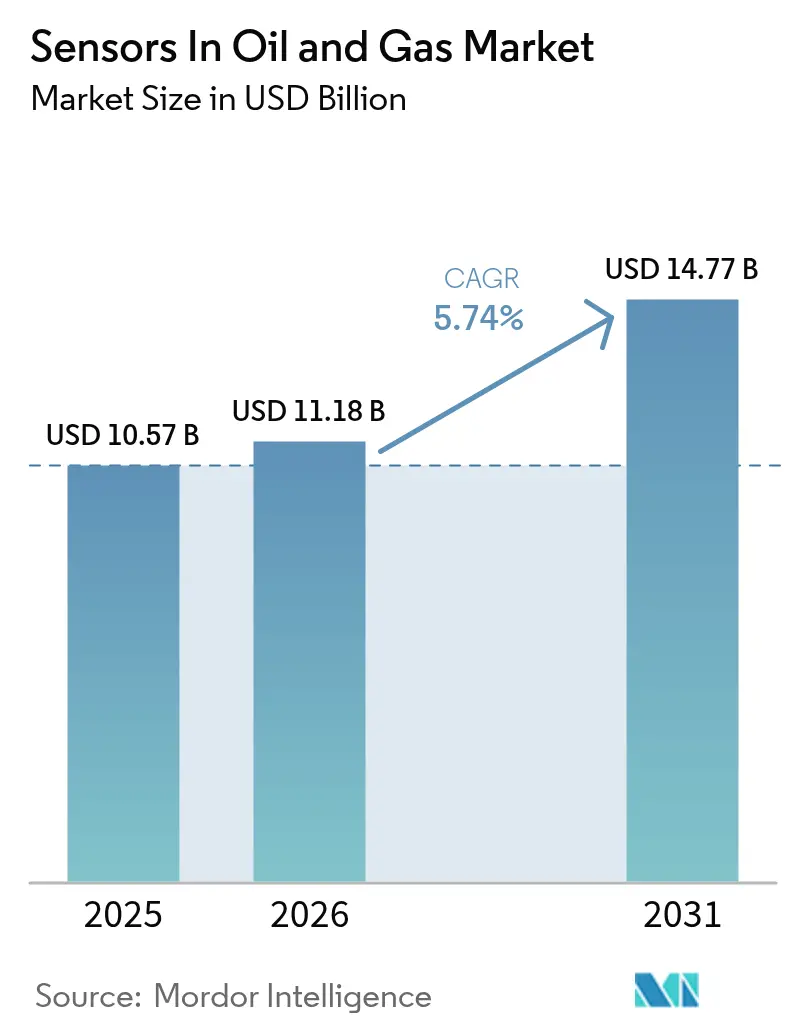

O tamanho do mercado de sensores em petróleo e gás em 2026 é estimado em USD 11,18 bilhões, crescendo a partir do valor de 2025 de USD 10,57 bilhões, com projeções para 2031 mostrando USD 14,77 bilhões, crescendo a um CAGR de 5,74% no período de 2026-2031. Essa tendência de alta reflete a rápida mudança dos operadores em direção a estratégias de ativos com foco digital que reduzem o tempo de inatividade, limitam as emissões e melhoram a segurança dos trabalhadores. A América do Norte ancora a receita global com base nos mandatos de automação do xisto, enquanto a Ásia-Pacífico apresenta o crescimento mais acelerado à medida que os governos vinculam as aprovações de nova capacidade a métricas de prontidão digital. A demanda favorece conjuntos de sensores agnósticos de plataforma que integram IA de borda com protocolos sem fio seguros, reduzindo os custos de retrofit em brownfield e oferecendo visibilidade em toda a empresa. Os principais players de automação estabelecidos defendem sua participação por meio de redes de serviços globais e portfólios certificados IECEx, mas inovadores de nicho estão obtendo sucesso com soluções desenvolvidas especificamente para ambientes severos que simplificam a quantificação de metano e as verificações de integridade em águas profundas. Como os gêmeos digitais agora sustentam o agendamento de manutenção, os operadores incorporam cada vez mais sensores multiparâmetros em equipamentos rotativos, dutos e tochas de queima para obter pontuação de risco em tempo real e ganhos de eficiência energética.

Principais Conclusões do Relatório

- Por tipo de sensor, os dispositivos de pressão detinham 26,35% da participação do mercado de sensores em petróleo e gás em 2025; os modelos ultrassônicos têm projeção de crescimento a um CAGR de 6,5% até 2031.

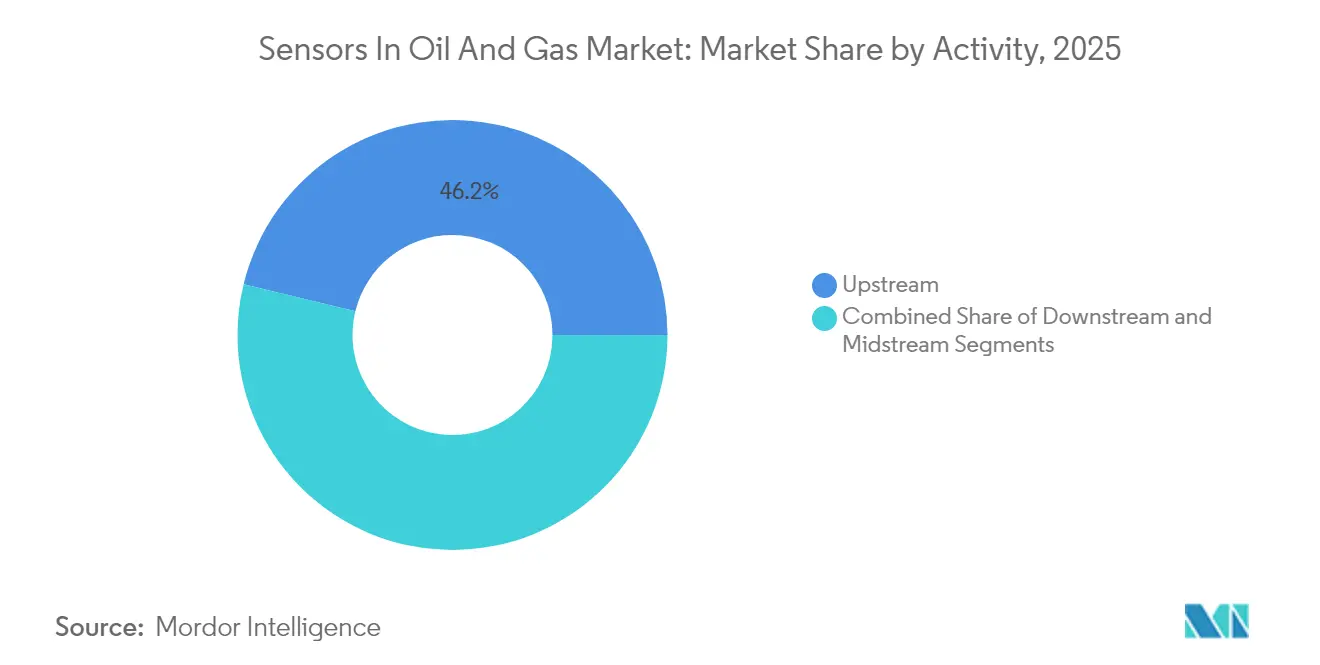

- Por atividade, o upstream representou 46,20% da participação do tamanho do mercado de sensores em petróleo e gás em 2025, enquanto o midstream está preparado para expandir a um CAGR de 6,92% até 2031.

- Por aplicação, as plataformas de segurança de processo e desligamento de emergência capturaram 34,35% da receita de 2025 no mercado de sensores em petróleo e gás; o monitoramento de emissões avança a um CAGR de 6,6% até 2031.

- Por conectividade, as redes com fio retiveram 71,10% da participação em 2025 no mercado de sensores em petróleo e gás; as implantações sem fio têm previsão de registrar um CAGR de 7,12% entre 2026-2031.

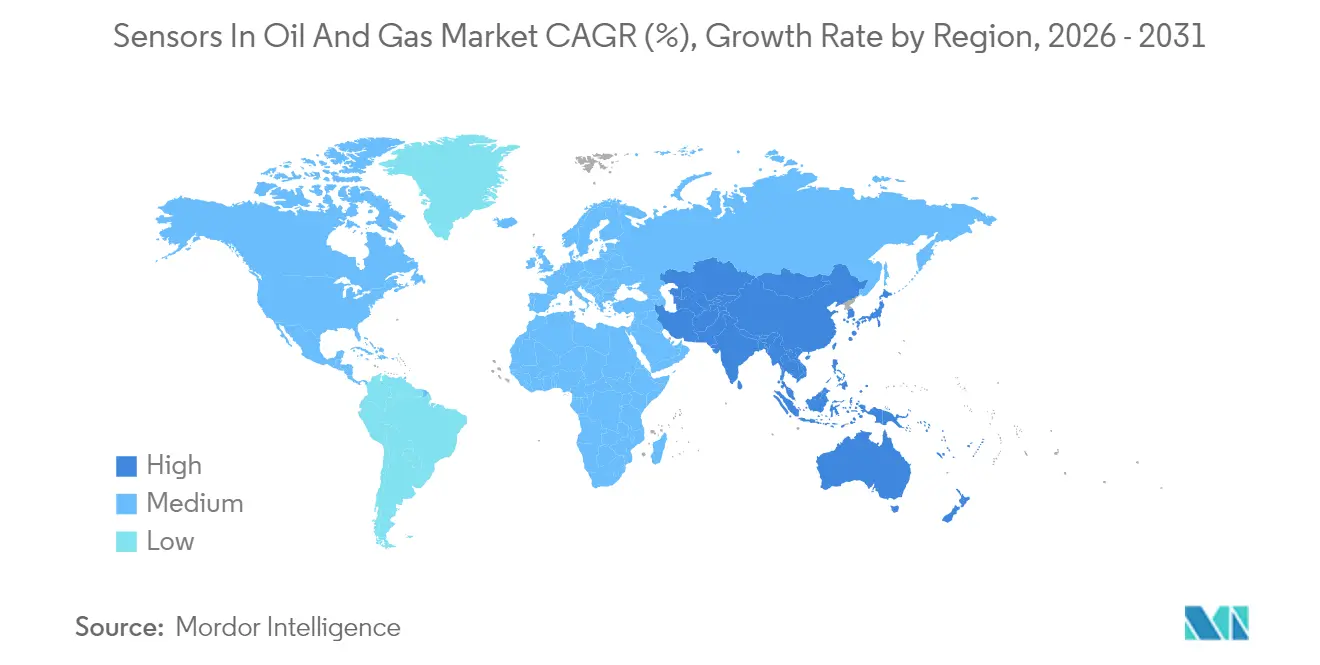

- Por geografia, a América do Norte reteve 38,40% da participação em 2025 no mercado de sensores em petróleo e gás; a Ásia-Pacífico tem previsão de registrar um CAGR de 6,95% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Sensores em Petróleo e Gás

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Manutenção preditiva habilitada por gêmeos digitais | +1.2% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda crescente por sistemas de instrumentação de segurança integrados | +1.0% | Global, regulatório na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Aceleração de projetos em águas profundas e subsea pós-COVID | +0.8% | Regiões offshore globais, concentradas no Golfo do México, Mar do Norte, Brasil | Médio prazo (2-4 anos) |

| Crescente automação do xisto na América do Norte | +0.7% | América do Norte, principalmente Bacia do Permiano nos EUA | Curto prazo (≤ 2 anos) |

| Fusão de sensores com IA de borda para integridade de ativos em tempo real | +0.9% | Global, com implantação avançada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Mandatos de detecção de vazamentos de metano (OGMP 2.0, EPA, UE) | +1.1% | Global, foco regulatório na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Manutenção Preditiva Habilitada por Gêmeos Digitais

As grandes empresas globais agora combinam gêmeos hospedados na nuvem com análises de borda para antecipar falhas em bombas, compressores e turbinas. A Saudi Aramco reduziu as necessidades de energia em 18% e cortou os tempos de inspeção em 40% em Khurais ao incorporar milhares de sensores vinculados a modelos de IA.[1]Saudi Aramco, "数字化油气行业及油田技术创新," ARAMCO.COM O tempo de inatividade de equipamentos rotativos, historicamente custando milhões de USD por dia, está diminuindo à medida que os operadores programam reparos com base em pontuações de anomalias em vez de intervalos de calendário. A adoção se espalha mais rapidamente em ativos offshore, onde os custos logísticos multiplicam as paralisações não programadas. Como esses projetos exigem simulação multifísica, os fornecedores que agrupam sensores com software de modelagem ganham alavancagem de venda cruzada. As primeiras evidências de ROI estão deslocando as linhas de orçamento da manutenção baseada em tempo para a manutenção baseada em condição, consolidando a demanda de longo prazo por dispositivos resilientes e autodiagnósticos.

Demanda Crescente por Sistemas de Instrumentação de Segurança Integrados

A conformidade com a IEC 61511 agora favorece plataformas unificadas que convergem loops de gás, chama e desligamento. O detector S5000 da MSA, montado localmente na Arábia Saudita, estende os intervalos de calibração para dois anos, mantendo a certificação SIL 2.[2]Oil & Gas News, "MSA improves workers' safety with local gas detectors," OGNNEWS.COM Os operadores relatam menos visitas ao local e testes de inicialização mais rápidos quando camadas de segurança distintas operam por meio de um protocolo comum. O impulso de investimento é mais alto em refinarias e plantas de GNL que passam por desgargalamento, pois vincular a segurança a alarmes em tempo real satisfaz tanto as seguradoras quanto os reguladores. Os provedores de soluções com centros de fabricação local aceleram as aprovações em áreas perigosas, uma vantagem decisiva nos estados do Golfo que exigem valor local. A maior conscientização sobre riscos após incidentes recentes de queima de gás reforça ainda mais a prioridade orçamentária para estruturas de segurança expansíveis que escalam com expansões em brownfield.

Aceleração de Projetos em Águas Profundas e Subsea Pós-COVID

As Decisões de Investimento Final (FID) adiadas agora estão sendo retomadas, revivendo a demanda por sensores classificados acima de 1.000 bar. O acordo de 2024 da Shell com a Baker Hughes na plataforma VitalyX destaca o apetite dos operadores por instrumentação subsea pronta para análises, fornecida com redundância dupla e caminhos de redundância digital para ciclos de vida de 25 anos. A sobrevivência em amplas janelas térmicas leva os fornecedores a adotar MEMS de silício sobre isolante e invólucros de ligas exóticas. Como a largura de banda topside é escassa, os microcontroladores embarcados pré-processam sinais de vibração de alta frequência e de química antes do uplink, reduzindo as cargas de dados em até 70%. Os primeiros adotantes no Brasil e na Noruega confirmam que tais arquiteturas reduzem as viagens de intervenção de ROV, cortando o OPEX em percentuais de um dígito baixo anualmente. À medida que a produção subsea se move para hubs de energia remotos, o caso de negócio para sensores autônomos habilitados por IA cresce rapidamente.

Crescente Automação do Xisto na América do Norte

Os operadores do Permiano agora implantam conjuntos de medição durante a perfuração (MWD) vinculados a motores de geosteering em nuvem que recalibram a trajetória da broca em segundos. Sequências de DAS (Sistema de Acústica Distribuída) de fibra óptica registram os impactos de fraturamento ao longo das laterais, permitindo que os engenheiros ajustem os cronogramas de propante em tempo real. Os protótipos da Universidade do Novo México alcançaram detecção de metano de 5 ppm com 97% de precisão de classificação em pilotos de campo, ilustrando como a academia acelera o monitoramento de vazamentos de forma economicamente eficaz.[3]University of New Mexico, "Solid-State Mixed-Potential Electrochemical Sensors," DOI.ORG Independentes com orçamento reduzido adotam dispositivos de borda com análises por assinatura para contornar ciclos de capex, apoiando uma adoção mais ampla da frota. À medida que a perfuração em plataformas se intensifica, os sensores de perfuração a fresagem se estendem a caixas de engrenagens de elevação artificial, criando um fio de dados contínuo do início à conclusão do poço.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos ciclos de CAPEX upstream | -0.9% | Global, particularmente pronunciada nas operações de xisto na América do Norte | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de segurança cibernética em redes de sensores sem fio | -0.6% | Global, preocupação elevada em regiões de infraestrutura crítica | Médio prazo (2-4 anos) |

| Escassez de fornecedores de componentes certificados IECEx | -0.4% | Global, mais aguda em mercados emergentes | Médio prazo (2-4 anos) |

| Limites de sobrevivência em ambientes severos para MEMS | -0.3% | Aplicações subsea, árticas e de alta temperatura globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Ciclos de CAPEX Upstream

A implantação de sensores frequentemente fica à mercê das oscilações de commodities. Durante as quedas de preço de 2020-2023, muitas independentes cortaram os orçamentos de instrumentação em até 25%, adiando atualizações em brownfield até que o WTI se estabilizasse acima de USD 70/bbl. Como o crescimento do mercado de sensores em petróleo e gás depende de programas de vários anos, a turbulência dificulta as acelerações de volume para novas plataformas, prolongando os horizontes de equilíbrio dos fornecedores. As IOCs maiores protegem os projetos ao incluir o OPEX em linhas de itens de transformação digital, mas mesmo elas encenaram a aquisição em fases para preservar o caixa. Os fornecedores reagem oferecendo modelos de locação e contratos baseados em resultados que distribuem os custos, mas a adoção permanece irregular entre as regiões.

Vulnerabilidades de Segurança Cibernética em Redes de Sensores Sem Fio

A expansão das superfícies de ataque atrai adversários sofisticados que visam a tecnologia operacional. Os incidentes aumentaram 70% entre 2020 e 2023, levando os operadores de dutos norte-americanos a adotar arquiteturas de confiança zero e avaliações IEC 62443. O gerenciamento de patches complica os locais de poços remotos onde a largura de banda cai abaixo de 256 kbps. As seguradoras agora consideram a postura cibernética nos prêmios, incentivando os proprietários de ativos a investir em protocolos criptografados e detecção de endpoints. No entanto, a escassez de talentos em segurança de OT (Tecnologia Operacional) impede a velocidade de implantação, especialmente entre empreendimentos liderados por NOCs em economias em desenvolvimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sensor: Pressão Domina em Meio à Inovação Ultrassônica

Os dispositivos de pressão detinham 26,35% da receita de 2025, ressaltando sua onipresença desde o monitoramento de choke de cabeça de poço até os skids de transferência de custódia no mercado de sensores em petróleo e gás. Os medidores ultrassônicos, embora menores na base, estão expandindo a um CAGR de 6,5%, pois os modelos não intrusivos reduzem a manutenção e simplificam os loops de calibração, uma vantagem crítica em dutos de GNL e multifásicos. Os instrumentos de temperatura, fluxo e nível mantêm trajetórias estáveis, protegidos por seu papel fundamental nos cálculos de balanço massa-energia. Os sensores de vibração desfrutam de renovado interesse à medida que os programas de manutenção preditiva proliferam, enquanto os conjuntos multixisto acompanham os mandatos de emissões.

Os compradores favorecem cada vez mais conjuntos de transdutores consolidados que combinam pressão, temperatura e vibração em uma única carcaça, reduzindo os pontos de penetração e diminuindo os riscos de emissões fugitivas. Os fornecedores respondem com cadeias de sinal baseadas em ASIC que linearizam múltiplos elementos simultaneamente, reduzindo o desvio ao longo de um horizonte de 10 anos. Para cabeças remotas, as células de pressão MEMS otimizadas para bateria agora ostentam correntes de sleep inferiores a 1 µA, estendendo a vida útil em campo além de cinco anos em nós sem fio. Os integradores aproveitam esses ganhos para apresentar painéis unificados, facilitando a correlação de excessos de processo e fadiga crônica de equipamentos em um único painel.

Por Conectividade: Transformação Sem Fio Acelera

Embora as estruturas com fio ainda representem 71,10% dos endpoints instalados, os nós sem fio estão crescendo a um CAGR de 7,12%, o dobro do crescimento de referência do mercado de sensores em petróleo e gás. Os operadores priorizam topologias de malha WirelessHART e ISA100 para retrofits em brownfield, onde os custos de escavação de valas superam os gastos com sensores. As primeiras redes privadas 5G em mega-refinarias do Golfo demonstram latência determinística abaixo de 5 ms, habilitando controle em malha fechada em loops não críticos.

Os avanços na química de baterias aliados à coleta de energia reduzem as viagens de manutenção; o gerenciamento inteligente de energia estende os ciclos de trabalho dos nós de meses para anos. A segurança permanece o fator limitante, mas os módulos de raiz de confiança em nível de chip combinados com atualizações de firmware over-the-air agora satisfazem os auditores da IEC 62443. À medida que os serviços de localização em tempo real aproveitam o mesmo espectro, os operadores obtêm benefícios duplos de segurança para a força de trabalho sem infraestrutura adicional. Essas vantagens combinadas sustentam a ascensão do sem fio do monitoramento de borda para as camadas de controle central até o final da década.

Por Atividade: Impulso do Midstream Cresce

O upstream ainda ancora 46,20% dos ganhos de 2025, refletindo a intensa atividade de perfuração e a complexidade do reservatório. A tecnologia de completação depende de sensores acústicos e de pressão resistentes à erosão por areia e a explosões de 25.000 psi, reforçando a demanda de referência do segmento. No entanto, os operadores de dutos estão assinando contratos de monitoramento de integridade de vários anos que elevam a receita do midstream a um CAGR de 6,92%, superando o mercado total de sensores em petróleo e gás.

Os reguladores estipulam pesquisas de vazamento de alta frequência, promovendo a adoção de fibra óptica distribuída e sistemas a laser aerotransportados integrados com nós terrestres. As estações de compressão adicionam conjuntos de vibração e emissões, possibilitando a reparação preditiva de selos de gás seco. Os terminais de armazenamento digitalizam a medição de tanques de teto flutuante para reduzir perdas de resíduo, impulsionando pedidos de nível e radar. O downstream mantém gastos estáveis para otimização de processo e controle de queima, mas os ganhos incrementais são modestos em comparação com o boom de infraestrutura do midstream na Ásia e na América do Sul.

Por Aplicação: Sistemas de Segurança Lideram o Crescimento

As soluções de segurança de processo e desligamento de emergência capturaram 34,35% do faturamento de 2025, ressaltando as prioridades críticas de vida que governam as aquisições em plantas perigosas. Como os prêmios de seguro estão diretamente vinculados às métricas de incidentes, os sensores classificados SIL oferecem ROI quantificável. O monitoramento de emissões, no entanto, agora traça a curva mais íngreme a um CAGR de 6,6%, à medida que a precificação de carbono se espalha pelas jurisdições, inserindo cláusulas de detecção contínua de metano nas licenças operacionais.

O monitoramento de dutos capitaliza o reconhecimento de padrões por aprendizado de máquina, sinalizando ondas de pressão indicativas de impactos de terceiros em segundos. As plataformas de otimização de perfuração integram acústica de fundo de poço com sensores de torque e arrasto de superfície, desbloqueando índices de desempenho de perfuração que encurtam seções verticais em percentuais de dois dígitos. Sinergias entre aplicações emergem à medida que motores de IA de borda processam dados de segurança e ambientais simultaneamente, reduzindo a sobrecarga de hardware e aumentando a consciência situacional. Os fornecedores que mapeiam esses casos de uso convergentes estão posicionados para obter uma participação desproporcional de carteira por instalação.

Análise Geográfica

A América do Norte deteve 38,40% da receita de 2025, refletindo o apetite do xisto por dados de formação e produção em tempo real e as rígidas regras de vazamento da EPA que elevam a detecção avançada de gás. As supermajores americanas lideram implantações digitais em toda a empresa, enquanto os operadores canadenses retrofitam as upgraders de areias betuminosas com instrumentos de pressão e nível para temperaturas extremamente baixas. A área de concessão liberalizada do México agrega demanda seletiva, moderada por obstáculos de financiamento e gargalos de dutos.

A Ásia-Pacífico é a arena de crescimento mais rápido do mercado de sensores em petróleo e gás a um CAGR de 6,95%, impulsionada pela política da China de incorporar sensoriamento inteligente em novas instalações de campo verde e brownfield e pelas atualizações de refinarias da Índia que exigem instrumentação pronta para Ethernet-APL. Os terminais de importação de GNL na Indonésia e nas Filipinas adotam medidores ultrassônicos de transferência de custódia para reduzir disputas de desequilíbrio. O plano digital de 2024 do Vietnã para cofres de energia prevê 90% de licenciamento online, estimulando indiretamente a aquisição de sensores para feeds de dados ao vivo.

A Europa sustenta ganhos moderados à medida que os operadores do Mar do Norte lidam com plataformas envelhecidas que exigem soluções de vibração e corrosão de alta especificação. A legislação do Pacto Verde Europeu consolida a mudança para o monitoramento contínuo de emissões, ampliando os gastos endereçáveis. Os produtores do Oriente Médio adotam conceitos de refinaria farol, comprovados pelas instalações da Aramco que demonstram 18% de economia de energia por meio de redes densas de sensores. As bacias nascentes da África contribuem com pedidos de campo verde que superam os layouts tradicionais com fio em favor de designs sem fio e com análises de borda, preparando seus ativos para regimes de responsabilidade de carbono de longo prazo.

Cenário Competitivo

A concentração de mercado situa-se na faixa média: Honeywell, Emerson, ABB e Siemens juntos representam menos da metade do faturamento de 2024, aproveitando hubs de reparo globais, conjuntos de ponta a ponta e extensas filas de certificação. Elas enfatizam contratos de ciclo de vida que agrupam sensores, análises e monitoramento remoto de condição, uma proposta atraente para as NOCs com recursos limitados. Os titulares multinacionais também co-investem em montagem regional; a aquisição de equipamentos de GNL de USD 1,81 bilhão pela Honeywell ampliou seu catálogo de sensoriamento criogênico e fortaleceu sua base instalada no Catar e na Costa do Golfo dos EUA.

As empresas desafiadoras conquistam espaço por meio de especialização. Os nós ópticos de metano da Sensirion receberam equivalência da EPA, validando a tecnologia de novos entrantes em um nicho crítico para conformidade.[4]Sensirion Connected Solutions, "Overview," SENSIRION-CONNECTED.COM O EXO 8 da Blackline Safety adicionou detecção gama a hubs portáteis, capturando orçamentos de resposta a emergências. Consórcios academia-indústria, como o projeto de sensores eletroquímicos da Universidade do Novo México, injetam propriedade intelectual disruptiva no pipeline de produtos, particularmente onde a sensibilidade ultra-baixa de PPM é obrigatória. As startups de software de IA de borda fazem parceria com fabricantes de hardware OEM para fornecer detecção de anomalias em nível de firmware, reduzindo o tempo de chegada ao mercado para ofertas integradas.

As barreiras de entrada permanecem substanciais: auditorias IECEx, certificação de integridade de segurança e presença de pós-venda afastam empresas de software puro sem histórico em hardware. No entanto, a pressão dos operadores por padrões abertos abre os ecossistemas proprietários, incentivando plataformas modulares que permitem aos compradores combinar os melhores transdutores. Consequentemente, a dinâmica competitiva depende de quem domina a orquestração segura de dados em frotas multivendedor, e não apenas nas especificações de transdutores.

Líderes da Indústria de Sensores em Petróleo e Gás

Honeywell International Inc

TE Connectivity Ltd

Robert Bosch GmbH

ABB Ltd

Siemens AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A Cubic Sensor apresentou um portfólio completo de upstream a downstream na SENSOR+TEST 2025, destacando os módulos ultrassônicos e TDLAS.

- Abril de 2025: A Sensirion Connected Solutions obteve aprovação da EPA dos EUA para o seu monitor de metano sem fio Nubo Sphere, consolidando a confiança regulatória nas plataformas de emissões IoT.

- Janeiro de 2025: A planta North Ghawar da Saudi Aramco ingressou na rede farol do Fórum Econômico Mundial para adoção em grande escala da Indústria 4.0.

- Novembro de 2024: A TotalEnergies iniciou a implantação em toda a frota de sensores contínuos de metano para atingir sua meta de reduzir as emissões pela metade até 2030.

Escopo do Relatório Global do Mercado de Sensores em Petróleo e Gás

A indústria de petróleo e gás opera em um ambiente altamente volátil. As flutuações do preço do petróleo e o boom de digitalização da indústria impulsionaram a demanda por inovação e investimento para atender aos custos, facilitar os custos e otimizar as operações da indústria. Assim, a implantação de sensores é crucial para monitorar parâmetros específicos para a segurança e otimização de processos na indústria de petróleo e gás. Os sensores sem fio são amplamente utilizados para isso devido ao seu baixo custo, facilidade de implantação, flexibilidade e conveniência de operação.

O mercado de sensores para petróleo e gás é segmentado por tipo de sensor (sensor de gás, sensor de temperatura, sensor ultrassônico, sensor de pressão, sensor de fluxo, sensor de nível, outros tipos de sensores), conectividade (com fio, sem fio), atividade (upstream, midstream, downstream) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Gás |

| Temperatura |

| Ultrassônico |

| Pressão |

| Fluxo |

| Nível |

| Vibração |

| Com Fio |

| Sem Fio |

| Upstream |

| Midstream |

| Downstream |

| Segurança de Processo e ESD |

| Monitoramento de Dutos |

| Otimização de Perfuração |

| Monitoramento de Emissões |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Tipo de Sensor | Gás | ||

| Temperatura | |||

| Ultrassônico | |||

| Pressão | |||

| Fluxo | |||

| Nível | |||

| Vibração | |||

| Por Conectividade | Com Fio | ||

| Sem Fio | |||

| Por Atividade | Upstream | ||

| Midstream | |||

| Downstream | |||

| Por Aplicação | Segurança de Processo e ESD | ||

| Monitoramento de Dutos | |||

| Otimização de Perfuração | |||

| Monitoramento de Emissões | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Baixos | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto para as implantações globais de sensores em petróleo e gás até 2031?

O mercado de sensores em petróleo e gás tem projeção de atingir USD 14,77 bilhões até 2031.

Qual região deve crescer mais rapidamente?

A Ásia-Pacífico lidera com um CAGR de 6,95% até 2031, impulsionada por expansões de refinarias e mandatos digitais.

Qual tipo de sensor está expandindo mais rapidamente?

Os dispositivos ultrassônicos têm previsão de crescer a um CAGR de 6,5% devido à sua capacidade de medição de fluxo não invasiva.

Por que as redes sem fio estão ganhando espaço?

Os nós sem fio oferecem retrofits flexíveis, menores custos de cabeamento e agora atendem aos padrões de segurança e latência adequados para monitoramento crítico.

Como os regulamentos de emissões estão influenciando a adoção?

Os novos mandatos de detecção de vazamentos de metano exigem monitoramento contínuo, acelerando a demanda por sensores ópticos e eletroquímicos avançados.

Página atualizada pela última vez em: