Tamanho e Participação do Mercado de Petróleo e Gás da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 23.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 24.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Petróleo e Gás da Índia por Mordor Intelligence

O tamanho do Mercado de Petróleo e Gás da Índia deverá crescer de USD 23,28 bilhões em 2025 para USD 24,42 bilhões em 2026 e está previsto para atingir USD 31,24 bilhões até 2031 a um CAGR de 5,05% no período 2026-2031.

O crescimento reflete o impulso das políticas sob a Política de Licenciamento de Área Aberta, uma crescente rede de distribuição de gás canalizado para cidades que agora cobre 530 milhões de pessoas, e volumes processados em refinarias que subiram para 257 milhões de toneladas no exercício fiscal de 2025, enquanto a utilização pairava próxima a 103%.[1]Ministério do Petróleo e Gás Natural, "Relatório Anual 2024-25," mopng.gov.in Os fluxos de capital continuam apesar dos ventos contrários dos critérios ESG: refinadores privados comprometeram USD 3,2 bilhões em expansões brownfield em 2025, e empresas internacionais de serviços garantiram USD 420 milhões em contratos para soluções digitais de reservatório que aumentam a recuperação de campos maduros.[2]Schlumberger, Soluções Digitais para Campos Maduros – Estudo de Caso da Índia,

slb.com A visibilidade da demanda de longo prazo é sustentada por clusters industriais que garantiram 4,2 bcm de fornecimento anual de gás e por contratos de compra de GNL de 20 anos, que juntos estabilizam a utilização de gasodutos mesmo com o platô do petróleo bruto doméstico.[3]GAIL India, "Apresentação para Investidores T3 EF2026," gailonline.com Os principais riscos persistem em torno da economia de ponto de equilíbrio de águas profundas acima de USD 55/barril, um regime de imposto indireto fragmentado que oscila os custos de matéria-prima de gás em até 15%, e uma onda de desinvestimento de USD 1,8 bilhão que está elevando os spreads de financiamento de projetos para operadores independentes.

Principais Conclusões do Relatório

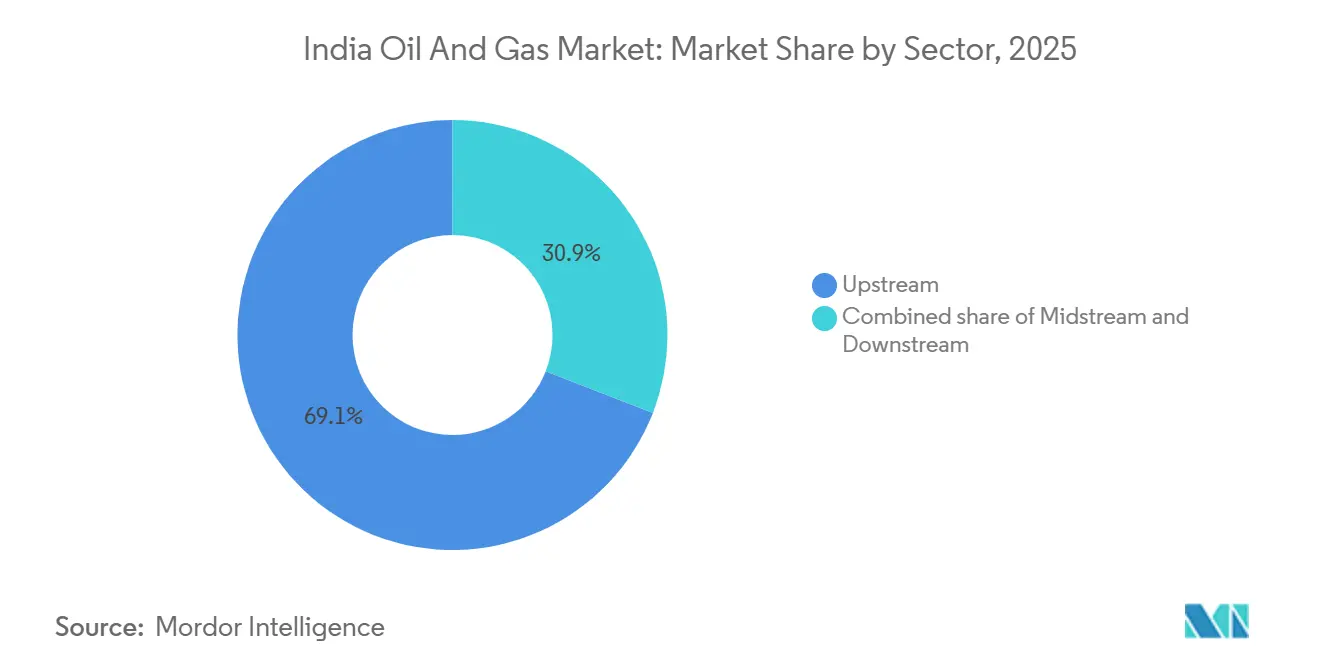

- Por setor, as atividades de upstream representaram 69,1% da participação do mercado de petróleo e gás da Índia em 2025. O refino downstream e os petroquímicos são projetados para ser o segmento de crescimento mais rápido, avançando a um CAGR de 5,4% até 2031.

- Por localização, os campos terrestres (onshore) detiveram 60,8% da receita de 2025, enquanto os desenvolvimentos offshore têm previsão de expansão a um CAGR de 7,1% até 2031.

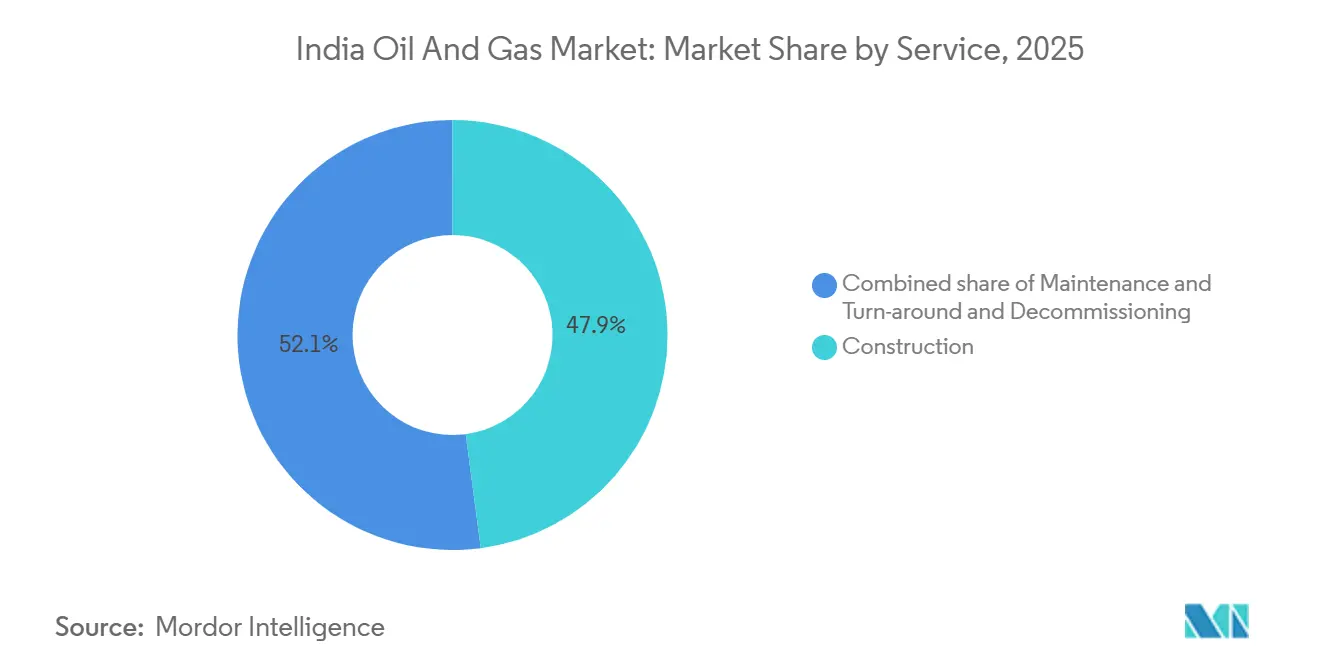

- Por serviço, os serviços de construção entregaram 47,9% da receita de 2025, porém as atividades de manutenção e parada programada devem crescer a um CAGR de 8,0% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Petróleo e Gás da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento das rodadas de licenciamento doméstico de E&P | +0.8% | Nacional, com concentração nas bacias de Rajastão, Gujarat e Assam | Médio prazo (2-4 anos) |

| Expansão dos clusters industriais baseados em gás | +1.2% | Índia Ocidental e Meridional, particularmente Gujarat, Maharashtra, Tamil Nadu | Longo prazo (≥4 anos) |

| Expansão das redes de distribuição de gás canalizado para cidades | +1.0% | Cidades de Nível 2 e Nível 3 em todos os estados sob autorização da PNGRB | Médio prazo (2-4 anos) |

| Aumento dos investimentos privados em modernização de refinarias | +0.6% | Polos de refino costeiros — Gujarat, Maharashtra, Karnataka | Curto prazo (≤2 anos) |

| Adoção de campos de petróleo digitais para bacias maduras | +0.5% | Campos terrestres maduros em Rajastão, Assam, Gujarat | Médio prazo (2-4 anos) |

| Mandatos de redução de emissões de metano | +0.4% | Nacional, com conformidade antecipada nos campos operados pela ONGC e Oil India | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento das Rodadas de Licenciamento Doméstico de E&P

A Política de Licenciamento de Área Aberta concedeu 14 blocos na rodada OALP-VIII durante 2025, trazendo exploradores privados para bacias historicamente reservadas a empresas estatais.[4]Diretoria Geral de Hidrocarbonetos, "Resultados da OALP-VIII," dghindia.gov.in Cairn Oil & Gas e outros operadores independentes agora detêm participações em 22 blocos de exploração, comprimindo os prazos de avaliação e incentivando projetos-piloto de recuperação secundária que aumentam a produção no curto prazo. O modelo fiscal de partilha de receitas reduz a participação do governo quando os preços do petróleo bruto caem, melhorando a economia das bacias de fronteira. Os reguladores impõem marcos rigorosos de programa de trabalho, de modo que os operadores dependem de ferramentas sísmicas de aprendizado de máquina para concluir a aquisição de dados dentro de janelas de três anos. Esses desenvolvimentos elevam coletivamente a atividade de perfuração e sustentam o impacto positivo no mercado indiano de petróleo e gás.

Expansão dos Clusters Industriais Baseados em Gás

Novas instalações de metanol para olefinas e de ferro de redução direta adicionaram 12 milhões de scm por dia de demanda de gás até 2027, ampliando a base de compradores além dos tradicionais consumidores de fertilizantes. O corredor Dahej-Hazira de Gujarat sozinho garantiu 4,2 bcm de fornecimento anual sob contratos take-or-pay, sustentando o volume transportado pelos gasodutos. O complexo de Cuddalore em Tamil Nadu comissionará um craqueador de etileno de 1,2 Mt em 2026, absorvendo GNL regaseificado de Ennore e apertando os balanços regionais. Uma tarifa unificada máxima de INR 70 por MMBtu mantém o transporte por gasoduto competitivo com a nafta quando o Brent supera USD 70 por barril. A maior eficiência térmica das unidades a gás em relação ao carvão reforça a conformidade ambiental para fabricantes de uso intensivo de energia.

Expansão das Redes de Distribuição de Gás Canalizado para Cidades

O Conselho Regulador de Petróleo e Gás Natural aprovou 228 áreas geográficas até o final de 2025, estendendo o serviço potencial a 530 milhões de residentes e ampliando os grupos de demanda residencial, comercial e de transporte. Adani Total Gas e Indraprastha Gas investiram INR 48 bilhões em redes que visam 2,8 milhões de conexões domésticas até 2026. O gás natural comprimido agora representa 62% dos volumes de gás canalizado para cidades, mas o gás natural encanado para cozimento está crescendo 14% ao ano à medida que a paridade de preços se estreita com o subsidiado. Os benchmarks de desempenho exigem que os licenciados conectem 10% das residências autorizadas em três anos, acelerando a implantação de capital. A carga residencial estável suaviza as oscilações sazonais, reduzindo os encargos de capital de giro para os fornecedores.

Aumento dos Investimentos Privados em Modernização de Refinarias

Os refinadores privados comprometeram USD 3,2 bilhões para expansões brownfield em 2025, com ênfase na atualização de resíduos e integração petroquímica para elevar as margens brutas de refino acima dos benchmarks asiáticos. O complexo Jamnagar da Reliance adicionou uma linha de polipropileno de 0,6 Mt que elevou a intensidade petroquímica para 18% do volume processado de petróleo bruto. O projeto de coque retardado da Nayara Energy elevará o rendimento de destilados médios em três pontos percentuais quando entrar em operação em 2026. A modernização do hidrocraqueador de Visakhapatnam da Hindustan Petroleum reduz a produção de óleo combustível em 28% e atende às normas de enxofre Bharat Stage VI. O capital privado está, portanto, financiando a capacidade de combustíveis limpos sem financiamento público direto, embora aumente o risco potencial de ativos encalhados caso a adoção de veículos elétricos se acelere.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de matéria-prima sob o regime de Imposto Indireto | -0.7% | Nacional, com impacto agudo nas indústrias consumidoras de gás em Gujarat e Maharashtra | Curto prazo (≤2 anos) |

| Lentidão na aquisição de terras para gasodutos troncais | -0.5% | Índia Oriental e Central — Uttar Pradesh, Madhya Pradesh, Chhattisgarh | Médio prazo (2-4 anos) |

| Alto ponto de equilíbrio de prospectos em águas profundas | -0.9% | Blocos marítimos nas bacias de Krishna-Godavari e Cauvery | Longo prazo (≥4 anos) |

| Fuga de capital impulsionada por critérios ESG de ativos fósseis | -1.1% | Nacional, afetando todo o financiamento de projetos upstream e midstream | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Fuga de Capital Impulsionada por Critérios ESG de Ativos Fósseis

Investidores institucionais desinvestiram aproximadamente USD 1,8 bilhão de ações fósseis indianas em 2025, à medida que os mandatos de emissões líquidas zero se consolidaram. Os mercados de capitais historicamente forneciam um terço do capital de projetos upstream, de modo que os operadores privados agora pagam spreads de 150 a 200 pontos-base acima dos benchmarks para garantir dívida, corroendo a economia dos projetos. O gasoduto Jagdishpur-Haldia de USD 2,1 bilhões da GAIL teve dificuldades para atrair credores internacionais, empurrando a empresa em direção a bancos domésticos que se aproximam dos limites de exposição. Os filtros ESG também restringem projetos midstream e downstream porque os marcos de divulgação obrigam as empresas a quantificar as emissões de Escopo 3, o que posiciona o gás de forma desfavorável para alguns fundos globais. A escassez de capital resultante atrasa as decisões finais de investimento e modera o crescimento no mercado indiano de petróleo e gás.

A Lentidão na Aquisição de Terras para Gasodutos Troncais Restringe o Desenvolvimento de Infraestrutura

Os projetos em águas profundas na bacia de Krishna-Godavari precisam de preços de equilíbrio acima de USD 55 por barril, tornando o desenvolvimento sensível aos ciclos de preços. A Reliance-BP também adiou a próxima fase do KG-D6, pois os custos atingiram USD 180 milhões por poço e as complexidades do subsolo aumentaram. O bloco KG-DWN-98/2 da Oil and Natural Gas Corporation teve seu redesenho acrescentando 14 meses ao cronograma após as pressões do reservatório caírem 15% abaixo das expectativas. Os ciclos de vida em águas profundas se estendem por 6 a 8 anos, de modo que os atrasos comprimem os retornos econômicos em até 12% devido à capitalização do capital. Embora os termos fiscais de partilha de receitas aliviem a participação do governo em relação aos contratos legados, as despesas operacionais acima de USD 18 por barril ainda deixam margens estreitas quando o Brent é negociado próximo a USD 75.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: A Lucratividade Migra para o Downstream

O upstream detinha 69,1% da receita do mercado indiano de petróleo e gás em 2025, mas sua margem operacional caiu para 34% à medida que os campos maduros exigiam mais elevação artificial, elevando os custos de extração para USD 22 por barril. O refino downstream e os petroquímicos expandiram-se a 5,4% ao ano, e a margem bruta de refino da Reliance no EF2025 de USD 11,80 por barril superou o benchmark de Singapura em USD 7,30 porque 18% do volume processado se tornou polímeros. O midstream detinha o saldo, mas uma tarifa máxima unificada limita o potencial de alta mesmo com o crescimento dos volumes.

A captura de valor está mudando: os players integrados que controlam as moléculas desde o poço até o barril de polímero obtêm retornos mais elevados. Os complementos petroquímicos aumentam as margens enquanto isolam as refinarias da ciclicidade dos combustíveis para motores, tornando os ativos downstream cada vez mais estratégicos para o mercado indiano de petróleo e gás. As empresas upstream estão respondendo com projetos-piloto de recuperação melhorada de petróleo, como a inundação de polímero da Cairn que poderia adicionar 140 milhões de barris, espelhando as filosofias de otimização de processos downstream.

Por Localização: O Crescimento Marítimo Supera a Dominância Terrestre

Os ativos terrestres entregaram 60,8% da receita de 2025, liderados pelos campos Mangala, Bhagyam e Aishwariya de Rajastão, que juntos forneceram 35% do petróleo bruto nacional. Os desenvolvimentos marítimos estão avançando a 7,1% ao ano; o KG-D6 sozinho elevou a produção de gás para 29 milhões de scm por dia, adicionando espaço ao tamanho do mercado indiano de petróleo e gás para gás entre 2025 e 2026.

A perfuração terrestre permanece mais barata a USD 8-12 milhões por poço e se beneficia de ciclos mais rápidos, mas cortes de água superiores a 85% em Assam apontam para maturidade geológica. Os poços marítimos custam aproximadamente USD 180 milhões, mas rendem seis a dez vezes mais produtividade, o que equilibra a economia mesmo com maior risco. Os reguladores concederam oito novos blocos marítimos em 2025, sinalizando apoio contínuo das políticas apesar dos ventos contrários dos critérios ESG.

Por Serviço: A Manutenção Lidera os Gastos Futuros

A construção contribuiu com 47,9% da receita de serviços de 2025, refletindo a construção de gasodutos e modernizações de refinarias. As atividades de manutenção e parada programada, no entanto, estão se expandindo a 8,0% ao ano e devem superar a construção antes de 2029, uma clara mudança dentro da participação do mercado indiano de petróleo e gás nos orçamentos de serviços.

As refinarias instaladas na década de 1990 agora enfrentam sua quarta grande parada programada, com intervalos se comprimindo de 48 meses para 36 meses à medida que petróleos mais pesados aumentam a corrosão. Os gêmeos digitais implantados em Bombay High reduziram o tempo de inatividade não planejado em 18%, adiando uma reforma de USD 140 milhões. O descomissionamento permanece embrionário porque os custos de remoção de USD 50-80 milhões por plataforma superam a economia atual, de modo que os operadores se concentram em projetos de extensão de vida útil que adiam os passivos de abandono.

Análise Geográfica

A bacia de Barmer em Rajastão produziu 10,2 milhões de toneladas de petróleo bruto em 2025, ou 35% da produção nacional, assegurada por um único gasoduto de exportação de 590 km até Salaya, que destaca o risco de concentração regional. A bacia de Cambay em Gujarat e o adjacente Bombay High produziram 8,6 milhões de toneladas de petróleo bruto mais 18 bcm de gás, aproveitando a proximidade com as refinarias de Jamnagar e Vadinar para escoamento imediato. A plataforma do Alto Assam forneceu 4,8 milhões de toneladas de petróleo bruto, mas um corte de água de 85% exige projetos-piloto de recuperação melhorada que elevam os gastos, mas moderam o potencial volumétrico.

A bacia de Cauvery em Tamil Nadu representa uma província de fronteira onde seis poços exploratórios perfurados em 2025 entregaram indícios de gás que aguardam avaliação; o clima de monção limita as janelas de perfuração a sete meses, inflacionando as diárias de jack-up para USD 95.000. A bacia marítima de Krishna-Godavari é o principal motor de crescimento: o KG-D6 atingiu 29 milhões de scm por dia em 2025 e tem como meta 35 milhões até o final de 2026, representando 18% do consumo nacional de gás.

As assimetrias de política geográfica moldam o risco de execução. As aprovações de janela única de Gujarat ajudaram a comissionar o gasoduto Mallavaram-Bhilwara-Vijaipur de 1.670 km em 32 meses, enquanto os processos fragmentados em Uttar Pradesh adicionaram 18 meses à linha Barauni-Guwahati. Rajastão cobra uma royalty de 12,5% mais 20% de participação nos lucros que reduz a realização líquida da Cairn para USD 52 por barril quando o Brent é negociado a USD 75, desestimulando intervenções em campos marginais. O incentivo fiscal de 10 anos de Assam para o metano de carvão atraiu 18 poços-piloto em 2025, ampliando o portfólio não convencional. Essas diferenças estaduais criam bolsões de oportunidade e risco de gargalo dentro do mercado indiano de petróleo e gás.

Cenário Competitivo

As empresas estatais ainda controlam 70% do upstream e 62% da capacidade de refino, mas os operadores privados estão ganhando participação em petroquímicos, gás marítimo e distribuição de gás canalizado para cidades, inclinando a gravidade competitiva dentro do mercado indiano de petróleo e gás. A Reliance Industries direcionou Jamnagar para 42% de receita não relacionada a combustíveis no EF2025, isolando as margens da volatilidade dos combustíveis para motores. A Cairn Oil & Gas alcançou custos de extração de USD 18,40 por barril em Rajastão, 22% abaixo da média nacional, ao automatizar os testes de poços e implantar bombas submersíveis elétricas.

Oportunidades de espaço em branco estão surgindo em descomissionamento, gestão digital de reservatórios e gás não convencional. A Índia tem 42 plataformas marítimas com mais de 25 anos, mas nenhum contratante doméstico oferece serviços integrados de tamponamento e abandono, abrindo espaço para joint ventures com especialistas internacionais. A plataforma cognitiva da Schlumberger em Bombay High reduziu o tempo de interpretação sísmica em 40% e identificou 18 milhões de barris de reservas não drenadas, sublinhando o papel do software na extração de valor em campos maduros. A produção de metano de carvão permanece insignificante a 2,8 milhões de scm por dia, apesar de recursos in situ de 92 Tcf, principalmente devido a restrições de gestão de água e escoamento.

A adoção de tecnologia revela uma divisão acentuada. Os players privados investem 4-6% dos desembolsos de capital em ferramentas digitais, o dobro da taxa das empresas estatais, o que preserva sua vantagem de eficiência. A Adani Total Gas construiu redes de gás canalizado para cidades 30% mais rápido do que os incumbentes ao combinar sua espinha dorsal logística com a expertise técnica da TotalEnergies, conquistando 14% do mercado de gás natural comprimido em quatro anos. A crescente lacuna de produtividade provavelmente pressionará o governo em direção a uma privatização mais rápida ou incentivos vinculados ao desempenho para as empresas estatais.

Líderes do Setor de Petróleo e Gás da Índia

Oil and Natural Gas Corporation (ONGC)

Indian Oil Corporation Ltd. (IOCL)

Reliance Industries Ltd.

Bharat Petroleum Corporation Ltd.

GAIL (India) Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O conselho da TIL Ltd aprovou a aquisição de uma participação de 60% na Tulip Compression Private Ltd, marcando sua entrada na fabricação de energia limpa, incluindo equipamentos de GNC, GNL e hidrogênio. Essa medida expande seu portfólio e apoia a integração retroativa. A transação está sujeita às aprovações dos acionistas e dos reguladores.

- Janeiro de 2026: A BPCL está ativamente buscando aquisições de energia renovável e investimentos globais em energia solar, eólica e hidrelétrica. Simultaneamente, continua as expansões de refinarias para equilibrar a crescente demanda por combustíveis com os esforços de redução de emissões, alinhando-se com as metas de sustentabilidade da Índia.

- Dezembro de 2025: A Índia anunciou uma nova rodada de licitações oferecendo 50 blocos de exploração de petróleo e gás para atrair investimentos, impulsionar a produção doméstica e reduzir as importações de energia. Essa iniciativa faz parte de esforços mais amplos para fortalecer o setor upstream e aumentar a segurança energética em meio à dinâmica do mercado global.

- Setembro de 2025: A ONGC anunciou planos para adquirir 2,5 a 3 GW de projetos de energia renovável até 2030. Essa iniciativa faz parte de sua estratégia para diversificar seu portfólio e acelerar a transição da Índia dos combustíveis fósseis, refletindo uma mudança estratégica em direção à energia limpa em resposta às tendências globais de descarbonização.

Escopo do Relatório do Mercado de Petróleo e Gás da Índia

O mercado de petróleo e gás natural é uma indústria importante no mercado de energia e desempenha um papel influente na economia global como a principal fonte de combustível do mundo. Os processos e sistemas envolvidos na produção e distribuição de petróleo e gás são altamente complexos, intensivos em capital e exigem tecnologia de ponta. A cadeia de valor do petróleo e gás inclui extração de petróleo, refino, transporte e varejo. O escopo do mercado indiano de petróleo e gás inclui:

| Upstream |

| Midstream |

| Downstream |

| Terrestre |

| Marítimo |

| Construção |

| Manutenção e Parada Programada |

| Descomissionamento |

| Por Setor | Upstream |

| Midstream | |

| Downstream | |

| Por Localização | Terrestre |

| Marítimo | |

| Por Serviço | Construção |

| Manutenção e Parada Programada | |

| Descomissionamento |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de petróleo e gás da Índia?

O tamanho do mercado de petróleo e gás da Índia foi de USD 24,42 bilhões em 2026 e está projetado para atingir USD 31,24 bilhões até 2031.

Com que velocidade o segmento marítimo de petróleo e gás da Índia crescerá?

Os desenvolvimentos marítimos devem se expandir a um CAGR de 7,1% até 2031, impulsionados por projetos em águas profundas na bacia de Krishna-Godavari.

Qual setor agregará mais valor nos próximos cinco anos?

O refino downstream e os petroquímicos devem crescer a 5,4% ao ano, superando os segmentos upstream e midstream.

Como as tendências ESG estão afetando os investimentos?

Os desinvestimentos institucionais de aproximadamente USD 1,8 bilhão em 2025 elevaram os custos de financiamento em até 200 pontos-base para os operadores privados.

Por que os serviços de manutenção estão ganhando importância?

O envelhecimento das refinarias e das plataformas marítimas exige paradas programadas mais frequentes, impulsionando as receitas de manutenção a crescer a 8,0% ao ano.

Quais mudanças de política apoiam o crescimento da demanda por gás?

A autorização de 228 áreas de gás canalizado para cidades e as tarifas máximas no transporte por gasoduto estão expandindo o consumo residencial e industrial de gás.

Página atualizada pela última vez em: