Tamanho e Participação do Mercado de Upstream de Petróleo e Gás da Argélia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 7.14 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.58% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Upstream de Petróleo e Gás da Argélia por Mordor Intelligence

O tamanho do Mercado de Upstream de Petróleo e Gás da Argélia está projetado para se expandir de USD 7,14 bilhões em 2025 e USD 7,30 bilhões em 2026 para USD 8,29 bilhões até 2031, registrando um CAGR de 2,58% entre 2026 e 2031.

O impulso de investimento está se reconstruindo à medida que a Sonatrach e seus parceiros canalizam a maior parte de um orçamento de USD 60 bilhões para cinco anos na otimização de campos maduros, no aumento de reservas em Hassi R'Mel e Hassi Messaoud, e em novas áreas de contratos de risco-serviço que atraem companhias nacionais de petróleo asiáticas. As preocupações com a segurança energética europeia estão reforçando uma inclinação estratégica em direção a projetos de gás natural vinculados aos gasodutos TransMed e Medgaz, enquanto o reabastecimento de GNL em Skikda e Arzew sustenta gastos adicionais de upstream em gás. O capex de manutenção da produção, ferramentas digitais de perfuração que reduzem o tempo de poço em um terço, e programas de recuperação de queima que liberaram 0,4 bilhão de m³ de gás em 2023 estão ajudando a compensar os declínios de produção de petróleo bruto impulsionados pela maturidade. As perspectivas offshore e não convencionais estão avançando a partir de uma base baixa, apoiadas pelo estudo de viabilidade do Mediterrâneo da Chevron e pelas negociações de gás de xisto da ExxonMobil, mas ainda enfrentam prazos mais longos e custos mais elevados do que a atividade convencional terrestre.

Principais Conclusões do Relatório

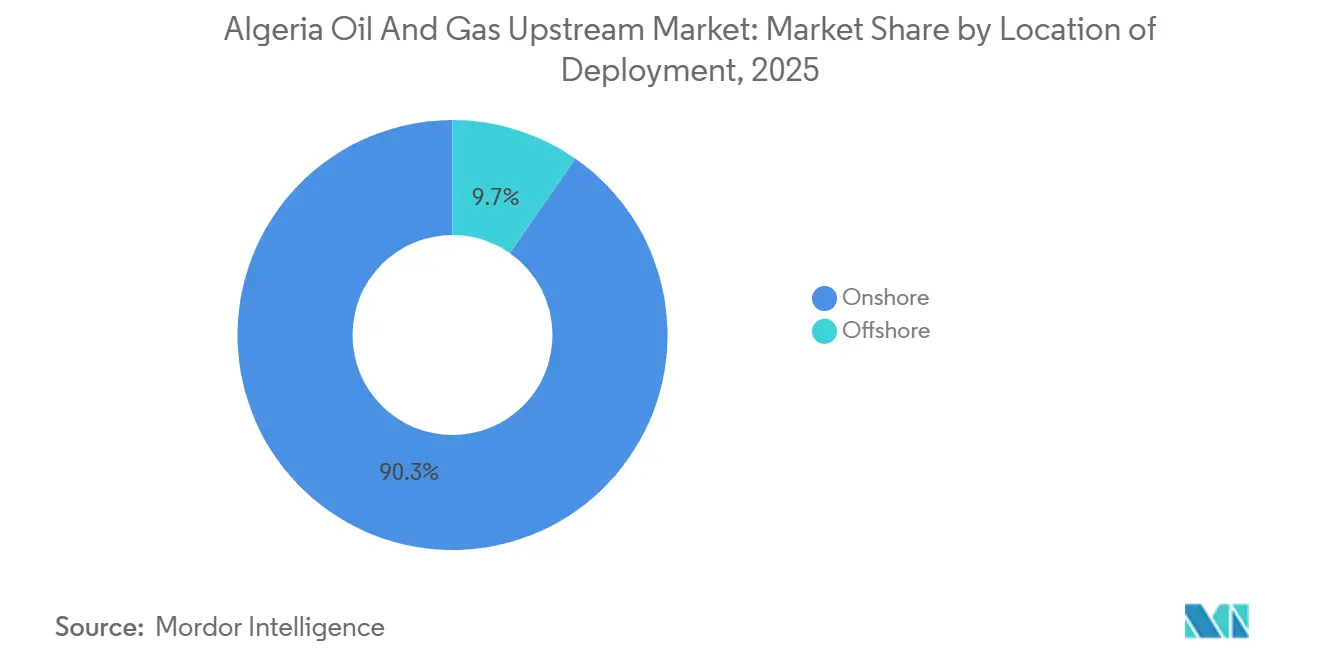

- Por localização de implantação, as operações terrestres lideraram com 90,3% de participação no mercado de upstream de petróleo e gás da Argélia em 2025, enquanto o desenvolvimento offshore está projetado para se expandir a um CAGR de 6,0% até 2031.

- Por tipo de recurso, o petróleo bruto representou 59,8% do tamanho do mercado de upstream de petróleo e gás da Argélia em 2025, e o gás natural está avançando a um CAGR de 4,6% até 2031.

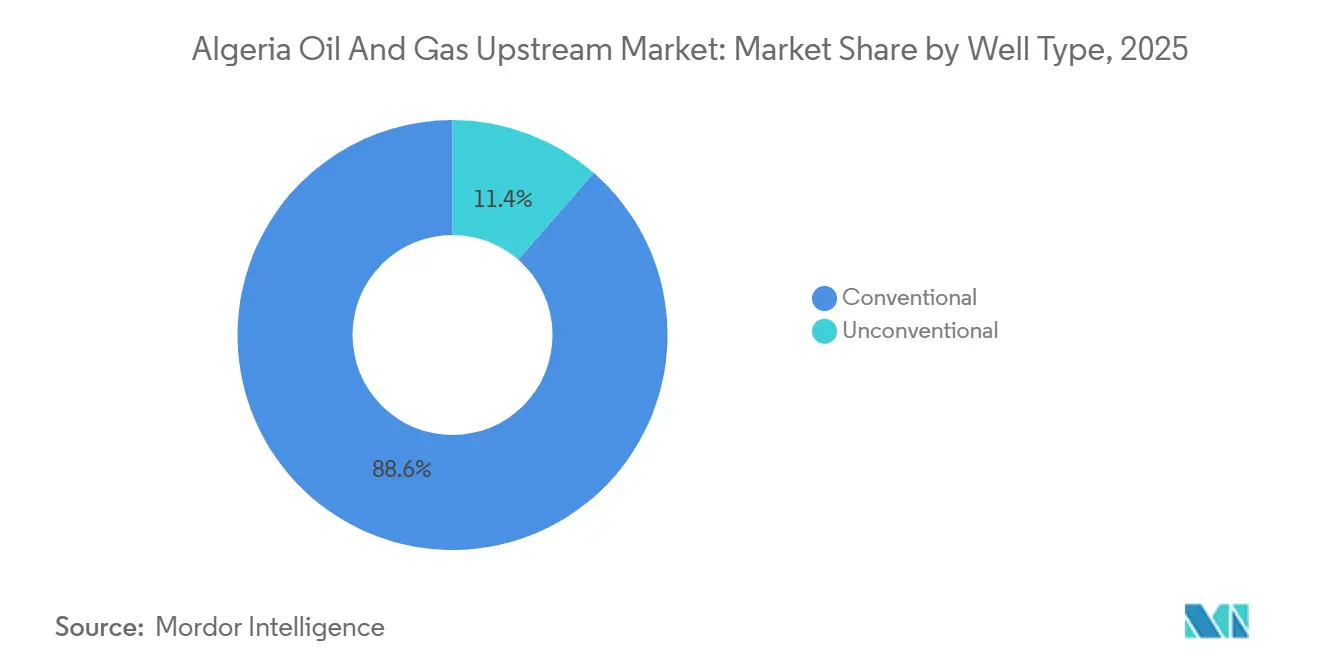

- Por tipo de poço, a perfuração convencional dominou com 88,6% da participação no mercado de upstream de petróleo e gás da Argélia em 2025, enquanto os poços não convencionais estão previstos para crescer a um CAGR de 6,7% no período 2026-2031.

- Por serviço, os serviços de desenvolvimento e produção detinham 67,0% do tamanho do mercado de upstream de petróleo e gás da Argélia em 2025, e os serviços de exploração apresentam o CAGR mais rápido de 7,2% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Upstream de Petróleo e Gás da Argélia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação acelerada do capex pós-COVID em campos saarianos maduros | +0.8% | Nacional, concentrado nas bacias de Hassi Messaoud, Hassi R'Mel, Berkine e Illizi | Médio prazo (2-4 anos) |

| Entrada de Companhias Nacionais de Petróleo asiáticas via contratos de risco-serviço | +0.5% | Nacional, com foco nas bacias meridionais ricas em gás (Ahnet, Gourara, Reggane) | Longo prazo (≥ 4 anos) |

| Nova Lei de Hidrocarbonetos (2019) oferecendo melhores condições fiscais | +0.4% | Nacional, aplicável a todos os novos contratos de exploração e produção | Médio prazo (2-4 anos) |

| Aumento da demanda europeia de gás para exportações algerinas por gasoduto | +0.6% | Upstream nacional, com infraestrutura de exportação via gasodutos TransMed e Medgaz | Curto prazo (≤ 2 anos) |

| Requisitos de reabastecimento de GNL nos complexos de Skikda e Arzew | +0.3% | Infraestrutura costeira vinculada aos campos de gás saarianos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação Acelerada do Capex Pós-COVID em Campos Saarianos Maduros

O plano 2026-2030 da Sonatrach canaliza a maior parte de seu orçamento de USD 60 bilhões para sustentar a produção nos campos legados, com o projeto de aumento da Fase III Etapa 2 de Hassi R'Mel, no valor de USD 2,3 bilhões, exemplificando o foco na recuperação de gás em campos maduros.[1]James Cockayne, "A Argélia 'Lança' o Aumento de USD 2,3 bilhões do HRM," MEES, mees.com A pesquisa de Hassi Messaoud sobre adsorção de surfactante, publicada em 2025, apoia técnicas de recuperação aprimorada de petróleo destinadas a reverter declínios de longo prazo. A SLB expandiu os serviços de caracterização de reservatórios e perfuração horizontal no início de 2024, reduzindo os tempos de perfuração em 33% e destacando o potencial de redução de custos das ferramentas digitais. O capex remobilizado está inclinado para a captura e compressão de gás, apoiando o compromisso da Argélia de reduzir a queima rotineira. O aumento de capital sinaliza uma escolha política que favorece ganhos incrementais a partir de reservas conhecidas em detrimento da exploração de fronteiras.

Entrada de Companhias Nacionais de Petróleo Asiáticas via Contratos de Risco-Serviço

O acordo de USD 850 milhões da Sinopec em Hassi Berkane Norte e o contrato de 30 mais 10 anos da ZPEC no Zerafa II tipificam a disposição das Companhias Nacionais de Petróleo asiáticas de absorver o risco de exploração sob o modelo de risco-serviço da Argélia. A pré-qualificação nacional da ZPEC em março de 2025 abriu as portas para todas as próximas licitações. A extensão de 35 anos da Pertamina no MLN demonstra que compromissos de longo prazo são viáveis mesmo sob a regra 51/49.[2]Tom Pepper, "Euromajors, Companhias Nacionais de Petróleo Chinesas e do Oriente Médio Assumem Blocos na Argélia," Energy Intelligence, energyintel.com Os players asiáticos valorizam o acesso ao gás para abastecimento do mercado doméstico ou monetização de GNL e aceitam prazos de retorno mais longos do que muitas independentes ocidentais. Sua presença intensifica a concorrência nas licitações por áreas ricas em gás e diversifica a base de parceiros da Argélia.

Nova Lei de Hidrocarbonetos (2019) Oferecendo Melhores Condições Fiscais

A Lei 19-13 introduziu contratos de participação, partilha de produção e risco-serviço, royalties mais baixos e tetos de recuperação de custos mais rápidos, mas ainda carece de 43 textos de implementação, deixando incerteza jurídica para os licitantes. Apesar disso, a rodada 2024-2025 atraiu 41 empresas e adjudicou cinco dos seis blocos, confirmando que os termos principais compensam a inércia regulatória. As divisões de lucros em escala deslizante melhoram a economia dos campos de gás, e uma taxa de queima de 12.000 dinares por 1.000 m³ incentiva a captura de gás.[3]Banco Mundial GGFR, "Parceria Global para a Redução da Queima de Gás," worldbank.org No entanto, aprovações de múltiplas agências e obstáculos cambiais ainda prolongam o fechamento de negócios. Operadores com vínculos estabelecidos com a Sonatrach navegam por essas fricções com mais facilidade do que os recém-chegados.

Aumento da Demanda Europeia de Gás para Exportações Algerinas por Gasoduto

A Argélia forneceu aproximadamente 15% das importações de gás da UE em 2024 via TransMed e Medgaz, remodelando os portfólios de upstream em direção ao gás. Os acordos Eni-Sonatrach de julho de 2025 visam um adicional de 5,5 bilhões de m³ por ano até 2028 por meio de projetos conjuntos no valor de USD 8 bilhões. A VNG da Alemanha assinou o primeiro acordo de gás por gasoduto argelino em janeiro de 2024, roteando volumes via Itália para a Europa Central. O crescente consumo doméstico, que absorveu 55% da produção de gás de 2024, obriga a Sonatrach a acelerar o aumento de campos e a recuperação de queima para liberar oferta exportável. Os contratos de compra de longo prazo europeus reduzem o risco dos investimentos em gás upstream e inclinam a alocação de capital para longe dos projetos de petróleo bruto.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atraso na implementação das reformas fiscais e burocracia | -0.4% | Nacional, afetando todas as novas negociações e aprovações de contratos nos segmentos de exploração e produção | Médio prazo (2-4 anos) |

| Estresse hídrico limitando projetos de injeção de vapor e recuperação aprimorada de petróleo | -0.3% | Campos de petróleo saarianos, particularmente Hassi Messaoud, Bacia de Berkine e regiões dependentes do sistema aquífero SASS | Longo prazo (≥ 4 anos) |

| Riscos de segurança persistentes em blocos saarianos remotos | -0.2% | Blocos de exploração saarianos remotos, corredor Trans-Saariano, bacias meridionais (Illizi, Ahnet, Gourara) | Longo prazo (≥ 4 anos) |

| Crescente escrutínio dos investidores sobre queima e emissões de metano | -0.2% | Nacional, com foco nos principais campos produtores (Hassi Messaoud, Hassi R'Mel, Berkine, Ohanet, Tiguentourine) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Atraso na Implementação das Reformas Fiscais e Burocracia

A ausência de 43 decretos de implementação retarda a ratificação de contratos, prolongando as negociações em 12 a 18 meses para as conversas sobre gás de xisto da ExxonMobil e da Chevron. Múltiplas assinaturas ministeriais e autorizações informais elevam os custos pré-sanção, enquanto a regra 51/49 complica o financiamento. A não adesão da Argélia à EITI e uma pontuação baixa no Índice de Governança de Recursos destacam lacunas de transparência.[4]Menas Associates, "A tentativa de ressuscitar o Gasoduto Trans-Saariano (TSGP) provavelmente fracassará," menas.co.uk A Lei de Investimento 22-18 promete aprovação em balcão único, mas permanece com falta de pessoal. O impacto recai mais fortemente sobre os projetos offshore e não convencionais com longos prazos de execução, reforçando o domínio dos campos maduros terrestres.

Estresse Hídrico Limitando Projetos de Injeção de Vapor e Recuperação Aprimorada de Petróleo

O aquífero SASS apresenta um déficit anual de 1,5 bilhão de m³, restringindo a injeção de vapor intensiva em água necessária para a recuperação aprimorada de petróleo pesado. O programa de dessalinização de USD 5,4 bilhões da Argélia fornecerá 60% da água potável até 2030, mas desvia energia a gás das exportações. A recuperação aprimorada de petróleo planejada em Hassi Messaoud depende do desenvolvimento de métodos com surfactante que reduzam os volumes de água. Os operadores estão migrando para elevação a gás e otimização digital em vez de injeção de vapor, retardando os ganhos de recuperação de petróleo bruto. A restrição acelera a atividade centrada no gás, alinhando os portfólios de upstream com a demanda de exportação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização de Implantação: Domínio Terrestre Ancora o Foco em Campos Maduros

A atividade terrestre capturou 90,3% da participação no mercado de upstream de petróleo e gás da Argélia em 2025, refletindo décadas de infraestrutura nas bacias saarianas. A fatia atual do offshore está se expandindo a um CAGR de 6,0% à medida que a Chevron avalia áreas no Mediterrâneo.

Projetos em campos maduros como a Fase III de Hassi R'Mel e Zemoul El Kbar dominam os gastos de curto prazo, oferecendo retornos mais rápidos e aproveitando os gasodutos existentes. A expansão do offshore depende de confirmação sísmica, clareza fiscal e capacidade de serviços em águas profundas, condições que favorecem as grandes empresas com portfólios globais em águas profundas.

Por Tipo de Recurso: O Gás Ganha Terreno à Medida que os Compromissos de Exportação Aumentam

O petróleo bruto detinha 59,8% do tamanho do mercado de upstream de petróleo e gás da Argélia em 2025, mas o gás natural está crescendo mais rapidamente a um CAGR de 4,6% para atender às necessidades de importação da UE.

Projetos de gás como Illizi Sul e Ahara sustentam o fornecimento adicional de gasodutos e GNL, enquanto os investimentos em petróleo permanecem limitados pelas cotas da OPEP+ e pelos limites de recuperação aprimorada de petróleo relacionados à água. Os sucessos na redução de queima liberam volumes de gás associado, apoiando as obrigações de exportação da Sonatrach.

Por Tipo de Poço: O Potencial Não Convencional Aguarda Clareza Fiscal

Os poços convencionais representaram 88,6% do mercado de upstream de petróleo e gás da Argélia em 2025, embora as perspectivas não convencionais estejam projetadas para crescer a um CAGR de 6,7% à medida que os contratos de gás de xisto amadurecem.

As altas necessidades de água e os longos ciclos de avaliação prolongam os prazos não convencionais, mas 707 trilhões de pés cúbicos de gás de xisto tecnicamente recuperável oferecem um potencial transformador para a Argélia uma vez que os desafios fiscais e hídricos sejam resolvidos.

Por Serviço: O Aumento da Exploração Reflete a Retomada do Licenciamento

Os serviços de desenvolvimento e produção representaram 67,0% da participação no tamanho do mercado de upstream de petróleo e gás da Argélia em 2025, enquanto os serviços de exploração estão se expandindo a um CAGR de 7,2% com base em um calendário revitalizado de rodadas anuais de licitação.

Equipes sísmicas, poços de avaliação e estudos de viabilidade para perspectivas offshore e de xisto estão elevando os gastos com exploração, enquanto as atualizações de campos digitais sustentam o maior segmento de desenvolvimento e produção.

Análise Geográfica

O polo de Hassi R'Mel ancora a produção nacional de gás, com uma atualização de USD 2,3 bilhões sustentando uma capacidade de processamento de 188 milhões de m³ por dia. A Bacia de Berkine ganha destaque por meio das licenças de Zemoul El Kbar e Reggane II, enquanto Illizi atrai USD 5,4 bilhões de investimento da Midad Energy.

Os custos de segurança permanecem elevados nos blocos meridionais, mas os acordos trilaterais de fevereiro de 2025 revigoraram a visão do Gasoduto Trans-Saariano, potencialmente canalizando 30 bilhões de m³ por ano de gás nigeriano para Hassi R'Mel. Os polos de exportação costeiros, Skikda e Arzew, receberam melhorias em cais e armazenamento para salvaguardar os carregamentos de GNL. No geral, as prioridades específicas de cada bacia convergem para o aumento do gás e a otimização de campos maduros para cumprir os compromissos de exportação.

Cenário Competitivo

A Sonatrach permanece como operadora dominante com produção de capital muito acima de qualquer parceiro, mas o nível internacional está se fragmentando à medida que Eni, TotalEnergies, Sinopec, ZPEC e QatarEnergy asseguram novos blocos. As Companhias Nacionais de Petróleo asiáticas aceitam áreas de alto risco por meio de termos de risco-serviço, as grandes empresas europeias focam no gás vinculado à exportação, e as grandes empresas norte-americanas visam o gás de xisto de longo ciclo. As tecnologias de perfuração digital e recuperação de queima conferem vantagens de custo e ESG; a análise da Corva reduziu os tempos por poço em 15,9 dias, e a redução de queima de 0,4 bilhão de m³ da Sonatrach em 2023 é classificada como a maior redução do mundo. A supervisão regulatória pela ALNAFT e pela ARH molda a seleção de parceiros e aplica a regra de proibição de queima rotineira.

Líderes do Setor de Upstream de Petróleo e Gás da Argélia

Sonatrach SPA

Engie SA

Total S.A.

BP PLC

Petroceltic Ain Tsila Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O GNL de Skikda retomou as operações após manutenção, restaurando uma capacidade de 4,5 milhões de toneladas por ano.

- Outubro de 2025: A Midad Energy e a Sonatrach assinaram um contrato de partilha de produção de Illizi Sul no valor de USD 5,4 bilhões.

- Julho de 2025: Eni e Sonatrach firmaram um acordo de produção de Zemoul El Kbar no valor de USD 1,35 bilhão com uma fase de pesquisa de sete anos.

- Julho de 2025: A ZPEC assinou um contrato de partilha de produção Zerafa II de 30 mais 10 anos cobrindo 38.697 km² e 109 bilhões de m³ de gás.

Escopo do Relatório do Mercado de Upstream de Petróleo e Gás da Argélia

O mercado de upstream de petróleo e gás abrange o segmento de exploração e produção (E&P) da indústria petrolífera. Isso inclui atividades como localização, perfuração e extração de petróleo bruto e gás natural de reservatórios subterrâneos ou submarinos.

O mercado de upstream de petróleo e gás da Argélia é segmentado por localização de implantação, tipo de recurso, tipo de poço e serviço. Por localização de implantação, o mercado é segmentado em terrestre e marítimo. Por tipo de recurso, o mercado é dividido em petróleo bruto e gás natural. Por tipo de poço, o mercado é segmentado em convencional e não convencional. Por serviço, o mercado é dividido em exploração, desenvolvimento, produção e descomissionamento.

| Terrestre |

| Marítimo |

| Petróleo Bruto |

| Gás Natural |

| Convencional |

| Não Convencional |

| Exploração |

| Desenvolvimento e Produção |

| Descomissionamento |

| Por Localização de Implantação | Terrestre |

| Marítimo | |

| Por Tipo de Recurso | Petróleo Bruto |

| Gás Natural | |

| Por Tipo de Poço | Convencional |

| Não Convencional | |

| Por Serviço | Exploração |

| Desenvolvimento e Produção | |

| Descomissionamento |

Principais Perguntas Respondidas no Relatório

Qual será o volume de gastos upstream da Argélia até 2031?

O valor total do mercado está projetado para atingir USD 8,29 bilhões até 2031, refletindo um CAGR de 2,58% a partir de 2026.

Qual bacia é central para as futuras exportações de gás da Argélia?

Hassi R'Mel permanece fundamental, com uma atualização de USD 2,3 bilhões sustentando uma capacidade de processamento de 188 milhões de m³ por dia.

Que tipo de contrato atrai as Companhias Nacionais de Petróleo asiáticas para a Argélia?

Contratos de risco-serviço que transferem o risco de exploração para os contratados, permitindo a recuperação de custos e o petróleo de lucro.

Com que rapidez se espera que a atividade offshore cresça?

O desenvolvimento offshore apresenta um CAGR de 6,0% até 2031 a partir de uma base atual baixa.

Por que a escassez de água é uma questão estratégica para a produção de petróleo da Argélia?

A recuperação aprimorada de petróleo por injeção de vapor em campos de petróleo maduros necessita de grandes volumes de água, e o aquífero SASS já apresenta um déficit anual de 1,5 bilhão de m³.

Qual é o principal impulsionador por trás do investimento focado em gás?

A demanda europeia por fornecimentos de gasoduto e GNL não russos posiciona o gás argelino como uma alternativa preferencial.

Página atualizada pela última vez em: