Tamanho e Participação do Mercado de Petróleo e Gás a Montante da China

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 77.69 Bilhões de dólares |

| Tamanho do Mercado (2026) | 81.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 104.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.08% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Petróleo e Gás a Montante da China por Mordor Intelligence

O tamanho do Mercado de Petróleo e Gás a Montante da China foi avaliado em USD 77,69 bilhões em 2025 e estima-se que cresça de USD 81,63 bilhões em 2026 para atingir USD 104,57 bilhões até 2031, a um CAGR de 5,08% durante o período de previsão (2026-2031).

O impulso de Pequim pela autossuficiência energética, o recorde de despesas de capital a montante pelas companhias petrolíferas nacionais (NOCs) e as descobertas sustentadas em fronteiras conferem ao mercado de petróleo e gás a montante da China uma forte trajetória de crescimento no curto e médio prazo. Os sucessos em poços ultraprofundos nas bacias de Tarim e Sichuan, combinados com a implantação de perfuração digital que está reduzindo os custos por poço em 15-20%, ampliam a base de reservas comerciais e aceleram os ciclos de desenvolvimento de campos. Incentivos fiscais governamentais, mandatos de substituição de importações e um piso de preços domésticos favorável reforçam ainda mais o apetite por investimentos. Enquanto isso, regras mais rígidas sobre emissões de metano obrigam os operadores a modernizar ativos maduros, gerando um aumento paralelo nos gastos com tecnologia verde. Em conjunto, essas dinâmicas mantêm o mercado de petróleo e gás a montante da China firmemente em uma trajetória positiva, apesar da volatilidade dos preços globais.

Principais Conclusões do Relatório

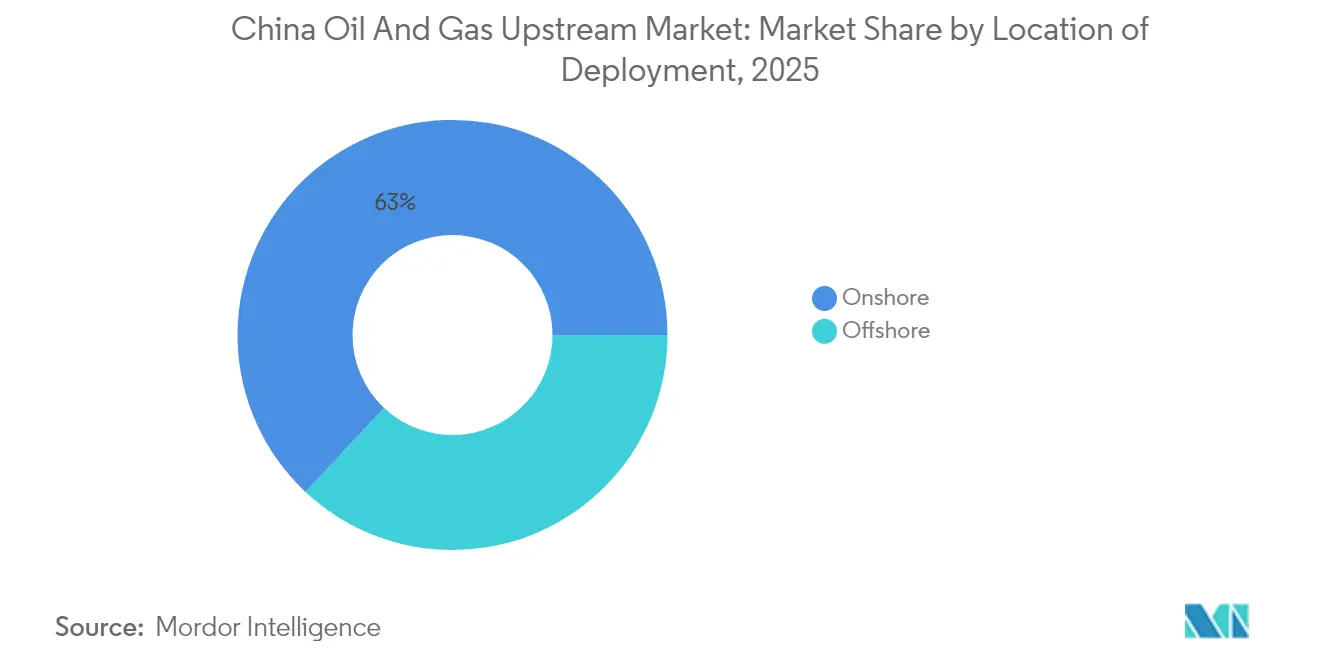

- Por localização de implantação, as operações terrestres lideraram com 63,02% da participação do mercado de petróleo e gás a montante da China em 2025, enquanto os ativos marítimos têm projeção de crescimento a um CAGR de 5,92% até 2031.

- Por tipo de recurso, o petróleo bruto representou uma participação de 56,15% do tamanho do mercado de petróleo e gás a montante da China em 2025; o desenvolvimento de gás natural tem previsão de expansão a um CAGR de 5,74% até 2031.

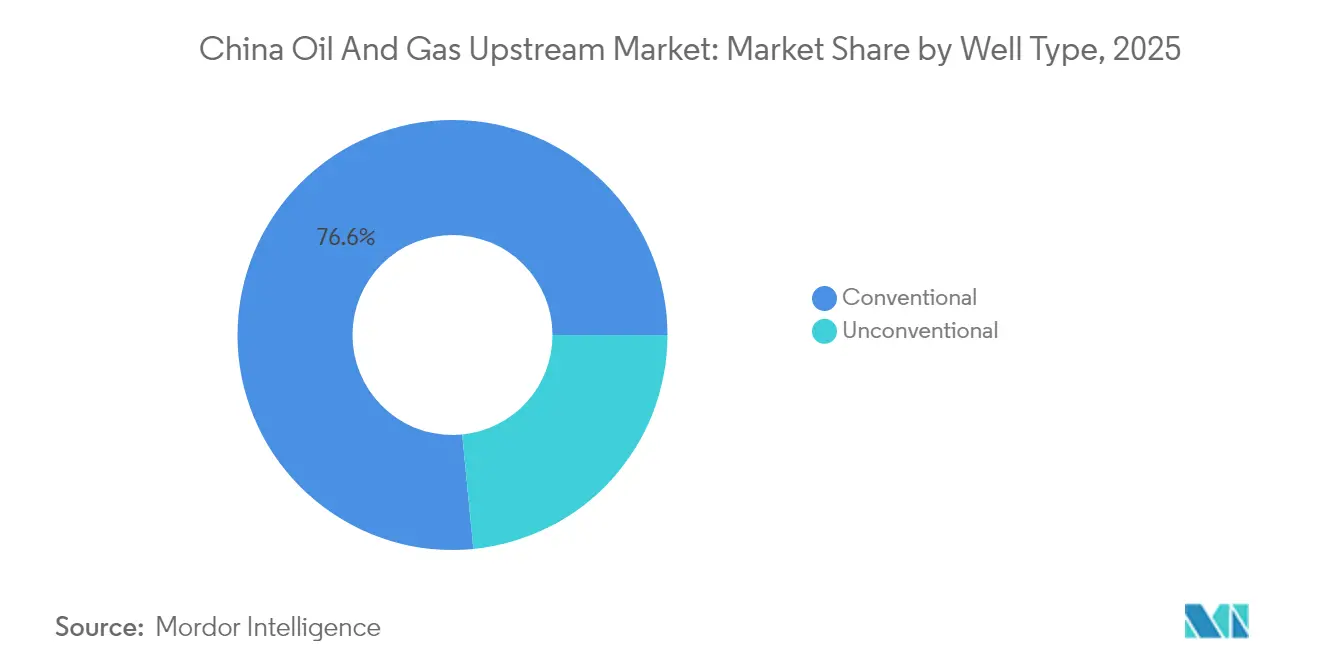

- Por tipo de poço, os poços convencionais detinham 76,55% da participação do mercado de petróleo e gás a montante da China em 2025; a perfuração não convencional deve apresentar o crescimento mais rápido, a um CAGR de 6,88% até 2031.

- Por serviço, o desenvolvimento e a produção dominaram com 71,85% de participação na receita em 2025; o descomissionamento está avançando a um CAGR de 7,46% até 2031.

- Regionalmente, as províncias ocidentais contribuíram com 45% da produção nacional de gás natural em 2025 e têm projeção de registrar o maior CAGR de 7,85% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Petróleo e Gás a Montante da China

Análise de Impacto dos Impulsionadores*

| Descoberta de novos campos de petróleo e gás ultraprofundos (Tarim, Sichuan) | 1.5% | Oeste da China, províncias de Xinjiang e Sichuan | Médio prazo (2-4 anos) |

|---|---|---|---|

| Aumento do investimento a montante pelas NOCs chinesas | 1.2% | Nacional, concentrado nas principais bacias | Curto prazo (≤ 2 anos) |

| Impulso governamental para segurança energética e substituição de importações | 0.8% | Implementação de política nacional | Longo prazo (≥ 4 anos) |

| Programas de perfuração digital e otimização de poços por IA | 0.7% | Principais regiões produtoras, polos tecnológicos | Médio prazo (2-4 anos) |

| Integração de CO₂-EOR e CCS melhorando a economia dos campos | 0.4% | Campos maduros no Nordeste e Norte da China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Descoberta de Novos Campos de Petróleo e Gás Ultraprofundos

Descobertas em grande escala em formações com mais de 6.000 metros de profundidade recalibraram as perspectivas do mercado de petróleo e gás a montante da China. O campo Fuman da CNPC atingiu 2.000 barris por dia a partir de poços de 8.400 metros na Bacia de Tarim, validando a recuperação comercial em reservatórios de profundidade extrema. O campo de gás Anyue, em Sichuan, adicionou 500 bilhões de m³ de reservas provadas em 2024, tornando-se o maior ativo individual de gás não convencional do país. Em conjunto, essas descobertas poderiam reduzir a dependência de importações em quase um décimo até 2030, ao mesmo tempo em que exportam expertise em perfuração de alta pressão para mercados externos. O impulso regulatório é visível: 15 blocos de exploração foram abertos no Oeste da China em 2024, sinalizando uma monetização mais profunda de recursos ao longo do horizonte de previsão.[1]Editorial do China Daily, "Novos blocos de exploração aprovados no Oeste da China," China Daily, chinadaily.com.cn Os fornecedores de equipamentos se beneficiam da maior demanda por sondas de especificação mais elevada, e os governos regionais antecipam novos royalties que fortalecem as economias locais.

Aumento do Investimento a Montante pelas NOCs Chinesas

Os desembolsos de capital aumentaram em 2024, à medida que as NOCs protegem as cadeias de suprimentos contra choques geopolíticos. A Sinopec elevou os gastos a montante em 15% para USD 38 bilhões, canalizando recursos para projetos-piloto de recuperação melhorada e infraestrutura digital. A CNOOC comprometeu USD 22 bilhões com projetos em águas profundas no Mar do Sul da China e na Baía de Bohai, sublinhando as ambições de crescimento marítimo.[2]Chong Koh Ping, "Investimento da CNOOC em águas profundas no Mar do Sul da China," Wall Street Journal, wsj.com As aprovações de projetos nacionais no valor de USD 95 bilhões em 2024 reforçam ainda mais o apoio político à expansão da produção doméstica. A disciplina de custos está melhorando: plataformas de perfuração padronizadas e instalações de superfície modulares estão reduzindo os custos de desenvolvimento por barril em até 18%. O aumento do fluxo de caixa acelera os ciclos de reinvestimento, reforçando o padrão de crescimento do mercado de petróleo e gás a montante da China.

Impulso Governamental para Segurança Energética e Substituição de Importações

Os planejadores centrais visam atingir 200 milhões de toneladas de produção anual de petróleo bruto até 2025 e 400 bilhões de metros cúbicos de gás até 2030 no âmbito do 14º Plano Quinquenal.[3]Administração Nacional de Energia, "Metas energéticas do 14º Plano Quinquenal," nea.gov.cn O conjunto de políticas inclui deduções de depleção de 15%, depreciação acelerada e um requisito de reserva estratégica de petróleo de 90 dias que favorece os barris domésticos. Essas medidas consolidam a demanda de longo prazo por capacidade local de perfuração e serviços de campo. Os produtores respondem aumentando seus índices de conversão de recursos, enquanto as agências provinciais agilizam as licenças para campos marginais e poços de preenchimento em campos maduros. Ao longo do período de previsão, as regras de substituição de importações estreitam o alinhamento entre lucratividade e objetivos energéticos nacionais, sustentando a resiliência do mercado de petróleo e gás a montante da China contra choques externos de oferta.

Programas de Perfuração Digital e Otimização de Poços por IA

A implantação de inteligência artificial está reduzindo o tempo não produtivo e estreitando as curvas de custo por poço. Em 2024, a PetroChina implementou análises de aprendizado de máquina em 2.500 poços, reduzindo o tempo de inatividade em 20% e aumentando a velocidade de perfuração em 15%. A Sinopec opera uma rede de gêmeos digitais em tempo real cobrindo 180 campos, gerando ganhos no fator de recuperação de até 12%. Perfuradores direcionais automatizados agora posicionam furos dentro de alvos de 2 metros, reduzindo a intervenção humana em 60% e melhorando a segurança dos trabalhadores. O orçamento de USD 2,8 bilhões do Ministério da Indústria e Tecnologia da Informação para digitalização de petróleo e gás acelera a inovação doméstica em software e sensores. À medida que essas eficiências amadurecem, elas ampliam a vantagem de custo das principais NOCs, preservam as margens durante as oscilações de preços e solidificam a competitividade de longo prazo no mercado de petróleo e gás a montante da China.

Análise de Impacto das Restrições*

| Volatilidade de preços e ações de oferta da OPEP+ | -0.9% | Exposição ao mercado global, regiões dependentes de exportação | Curto prazo (≤ 2 anos) |

|---|---|---|---|

| Regulamentações nacionais mais rígidas sobre emissões de metano | -0.6% | Implementação nacional, bacias com altas emissões | Médio prazo (2-4 anos) |

| Escassez de água para fraturamento no árido Noroeste da China | -0.4% | Xinjiang, Mongólia Interior, províncias do Noroeste | Longo prazo (≥ 4 anos) |

| Restrições de segurança sísmica em bacias propensas a terremotos | -0.3% | Sichuan, Yunnan, regiões sismicamente ativas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços e Ações de Oferta da OPEP+

As oscilações nos preços do petróleo criam incerteza orçamentária, atrasam as decisões finais de investimento e pressionam o fluxo de caixa livre. Os cortes da OPEP+ no final de 2024 elevaram o Brent para cerca de USD 95 por barril, impulsionando as receitas, mas apertando as margens de refino doméstico. Os obstáculos aos projetos em águas profundas persistem: 12 desenvolvimentos aguardam estabilidade de preços acima do ponto de equilíbrio de USD 70 por barril. As NOCs chinesas fazem hedge de 40-60% de sua produção, mas os mercados de derivativos pouco desenvolvidos limitam sua eficácia. Para suavizar os choques, os reguladores impõem um piso de USD 60 por barril para os barris domésticos, amortecendo os ativos de alto custo. Mesmo assim, a incerteza cíclica restringe os gastos em projetos de fronteira e molda uma abordagem de alocação de capital cautelosa no mercado de petróleo e gás a montante da China.

Regulamentações Nacionais Mais Rígidas sobre Emissões de Metano

Novas regras limitam as emissões de metano a 0,2% da produção e exigem a modernização de sistemas de detecção de vazamentos em 15.000 locais de poços, elevando os gastos com conformidade para aproximadamente USD 150.000 por poço maduro. Os operadores devem instalar projetos de queima zero em todas as novas perfurações, o que acrescenta até 12% às despesas de capital iniciais. Os fundos de descomissionamento com garantia, introduzidos em 2024, obrigam os proprietários de projetos a reservar os custos de encerramento, elevando os requisitos de capital de giro. No entanto, um programa de financiamento verde de USD 3,2 bilhões compensa parte desses encargos por meio de empréstimos a juros baixos. Com o tempo, padrões mais rígidos constroem resiliência operacional e responsabilidade ambiental, mas também moderam os retornos, reduzindo assim a taxa de crescimento de médio prazo do mercado de petróleo e gás a montante da China.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização de Implantação: Presença Terrestre, Impulso Marítimo

Os ativos terrestres detinham 63,02% da participação do mercado de petróleo e gás a montante da China em 2025, apoiados por infraestrutura consolidada e menores custos de extração, com média de USD 35-45 por barril. Projetos-piloto de recuperação melhorada em Daqing e Liaohe prolongam a produção em platô, enquanto sistemas de coleta reformulados reduzem as taxas de perda. Em paralelo, o segmento marítimo tem projeção de registrar um robusto CAGR de 5,92% até 2031, à medida que as tecnologias de águas profundas amadurecem e os formuladores de políticas incentivam a diversificação energética. O campo de condensado Bozhong 19-6 da CNOOC provou ser economicamente viável a uma profundidade de água de 1.500 metros e levou a programas de exploração subsequentes em toda a Baía de Bohai. O monitoramento digital e as plataformas não tripuladas estão reduzindo os custos operacionais marítimos em 25%, fechando a histórica diferença de custo com os campos terrestres e fortalecendo as taxas de sanção de projetos.

O mercado de petróleo e gás a montante da China agora vê as áreas marítimas como a principal fronteira para descobertas de petróleo e gás em grande escala. Oito novos blocos concedidos em 2024 abrangem 25.000 km² de área prospectiva no Mar do Sul da China. O uso mais amplo de unidades flutuantes de produção, armazenamento e transferência (FPSO) evita longas conexões submarinas e acelera os prazos para a primeira produção de petróleo. Enquanto isso, as operações terrestres apostam na digitalização de campos maduros e na injeção química para conter o declínio. Ao longo do período de previsão, emerge uma alocação de capital equilibrada, com ativos terrestres maduros fornecendo fluxo de caixa de baixo risco e projetos marítimos entregando crescimento de volume, sustentando assim a expansão mais ampla do mercado de petróleo e gás a montante da China.

Por Tipo de Recurso: Líquidos Lideram, Gás Ascende

O petróleo bruto representou 56,15% do tamanho do mercado de petróleo e gás a montante da China em 2025, à medida que as refinarias dependiam de misturas domésticas leves para otimizar suas taxas de processamento. A injeção de CO₂ em Daqing e Shengli elevou a recuperação em 12-15% e estendeu os ciclos de vida dos campos. O gás é o claro pilar de crescimento, registrando um CAGR de 5,74% até 2031, espelhando os mandatos governamentais para aumentar a participação do combustível na matriz de energia primária nacional. O Gasoduto Oeste-Leste adicionou 15 bilhões de m³ de capacidade em 2024, permitindo que a produção de Tarim em Xinjiang substitua as importações de GNL costeiro. As adições de xisto e gás tight em Sichuan e Ordos sustentam 40% do fornecimento incremental, atendendo à crescente demanda de gás urbano e petroquímica.

A regulamentação ambiental prioriza o uso de gás em detrimento do carvão, impulsionando maior transparência de preços que incentiva os investimentos a montante. Os operadores também se beneficiam de oportunidades de gasodutos transfronteiriços na Ásia Central, que permitem o transporte de volumes excedentes. No longo prazo, uma matriz de recursos diversificada sustenta as metas de segurança e mantém o mercado de petróleo e gás a montante da China menos exposto a choques no mercado de petróleo bruto. No entanto, os líquidos permanecem indispensáveis para as refinarias domésticas e os complexos petroquímicos, garantindo alocações de capital equilibradas entre as carteiras de petróleo e gás.

Por Tipo de Poço: Espinha Dorsal Convencional, Ascensão Não Convencional

As completações convencionais detinham 76,55% da participação do mercado de petróleo e gás a montante da China em 2025, graças a décadas de infraestrutura estabelecida, um ecossistema de serviços bem desenvolvido e um entendimento comprovado do comportamento dos reservatórios. Sensores digitais de fundo de poço e bombas submersíveis elétricas aumentaram as taxas de fluxo médias em 8% ao ano, estreitando assim as curvas de declínio. A perfuração não convencional deve crescer acentuadamente a um CAGR de 6,88% até 2031, liderada pelo campo de gás de xisto Changning, que atingiu uma produção anual de 6 bilhões de m³ em 2024. Os poços horizontais agora expõem 3-5 vezes mais comprimento de zona produtora do que os verticais, enquanto o fraturamento em múltiplos estágios libera zonas de baixa permeabilidade.

Circuitos de reciclagem de água e monitoramento microssísmico abordam as preocupações ambientais e melhoram a precisão do posicionamento das fraturas. Os reguladores concederam 450 licenças de água não convencional em 2024, sublinhando o apoio político ao segmento. Olhando para o futuro, a transferência de conhecimento das operações de xisto dos EUA e as expansões da capacidade local de propante cerâmico reduzem a dependência de importações e os custos unitários por poço. Em conjunto, essas melhorias solidificam os recursos não convencionais como uma alavanca de crescimento crítica, sustentando a trajetória do mercado de petróleo e gás a montante da China até 2030.

Por Serviço: Núcleo de Produção, Onda de Descomissionamento se Forma

Os serviços de desenvolvimento e produção capturaram uma participação de receita de 71,85% em 2025, refletindo uma frota de sondas ativa, um grande backlog de intervenções e requisitos abrangentes de ciclo de vida para milhares de poços em produção. Sondas de alta eficiência e sistemas rotativo-direcionais estão reduzindo os tempos médios de início de perfuração até a completação em 10 dias. Enquanto isso, o descomissionamento está superando todas as outras linhas de serviço, com um CAGR de 7,46%, à medida que os campos comissionados na década de 1980 se aproximam do fim de sua vida útil. Novas regulamentações exigem verificação de tampão de cimento, proteção de águas subterrâneas e restauração da superfície dentro de 24 meses, o que elevará os orçamentos por poço para USD 800.000-1,2 milhão.

As regras da Administração Nacional de Energia introduziram garantias obrigatórias em 2024, criando um fundo de financiamento previsível para os trabalhos de encerramento e atraindo empreiteiros especializados. Os serviços de exploração permanecem estáveis, apoiados por 180.000 km² de sísmica 3D realizados no Oeste da China durante 2024. Avançando, modelos de serviço integrados que combinam perfuração, otimização de produção e soluções de fim de vida ganharão participação e fomentarão fluxos de receita recorrentes, incorporando resiliência do setor de serviços no mercado de petróleo e gás a montante da China.

Análise Geográfica

O Nordeste, ancorado por Daqing e Liaohe, permanece o polo histórico, respondendo por 35% do petróleo bruto nacional, apesar da maturidade dos reservatórios. Projetos-piloto de recuperação melhorada, tubulares resistentes à corrosão e controle de injeção de vapor em tempo real estabilizam a produção e criam registros incrementais de reservas. As províncias ocidentais se destacam como o centro estratégico, com as bacias de Tarim e Ordos respondendo por 45% da produção nacional de gás em 2025 e crescendo à taxa mais rápida de 7,85% ao ano por meio de completações ultraprofundas e não convencionais [CNPC]. A expansão da infraestrutura regional, incluindo o pacote de transmissão de USD 15 bilhões aprovado em 2024, conecta esses poços remotos ao centro de demanda do leste.

A Bacia de Sichuan emerge como o principal cluster de gás não convencional, produzindo 25 bilhões de metros cúbicos por ano e respondendo por 40% do crescimento incremental nacional de gás. Os investidores favorecem a geologia de alta pressão da bacia e as vantagens climáticas durante todo o ano. Os domínios marítimos adicionam diversificação geográfica: o Mar do Sul da China e a Baía de Bohai juntos contribuíram com 14,62% do total de hidrocarbonetos em 2025, mas responderam por 60% das descobertas após 2024, à medida que a imageamento geofísico em águas profundas melhorou. A CNOOC elevou a produção marítima para 550 milhões de boe em 2024 e alinha alvos de 1.200 metros para sanção no curto prazo.

A regulamentação é específica por região: as províncias orientais impõem limites de emissões mais rígidos devido às suas densas populações, o que está acelerando a adoção de captura de gás em circuito fechado e recuperação de vapores. As bacias ocidentais, embora menos restritivas, enfrentam restrições de escassez de água que levam os operadores a adotar sistemas de reciclagem. Coletivamente, essas nuances regionais moldam a alocação de capital e a demanda por serviços, tecendo uma tapeçaria de crescimento em múltiplas velocidades no mercado de petróleo e gás a montante da China.

Panorama regulatório

A atividade upstream da China é moldada por metas centrais e pela administração de licenciamento conduzida pela Administração Nacional de Energia (NEA) e pelo Ministério dos Recursos Naturais (MNR). Em março de 2026, a comunicação de política para a janela de planejamento 2026-2030 reiterou a manutenção da produção de petróleo bruto em torno de 4 milhões de bpd (cerca de 200 milhões de toneladas por ano), ao mesmo tempo em que exigiu o crescimento contínuo da produção de gás natural, mantendo as aprovações de exploração e desenvolvimento doméstico ancoradas em prioridades de segurança energética. A clareza de permissões e posse é reforçada pelos Regulamentos de Implementação da Lei de Recursos Minerais, em vigor a partir de 15 de junho de 2026, que padronizam os termos de exploração (períodos de cinco anos com renovações) e preveem direitos de mineração de até 30 anos, apoiando desenvolvimentos onshore, ultra profundos e offshore de longo ciclo.

As estruturas de conformidade e custos também estão sendo ajustadas por meio de regras de infraestrutura e ambientais, além da administração tributária. Novas medidas de gestão para o planejamento, construção e operação de infraestrutura de petróleo e gás natural entraram em vigor em 1º de janeiro de 2026, reforçando os requisitos em todo o planejamento e operação de projetos para dutos e instalações associadas que conectam bacias remotas a centros de demanda. No lado fiscal, o Cai Guan Shui No. 16 estabeleceu preferências de impostos de importação e arranjos relacionados de IVA para equipamentos críticos de exploração (e certas categorias de importação de gás natural) para 2026-2030, o que pode reduzir o custo desembarcado de pacotes de perfuração e subaquáticos de alta especificação necessários em programas ultra profundos e offshore.

Cenário Competitivo

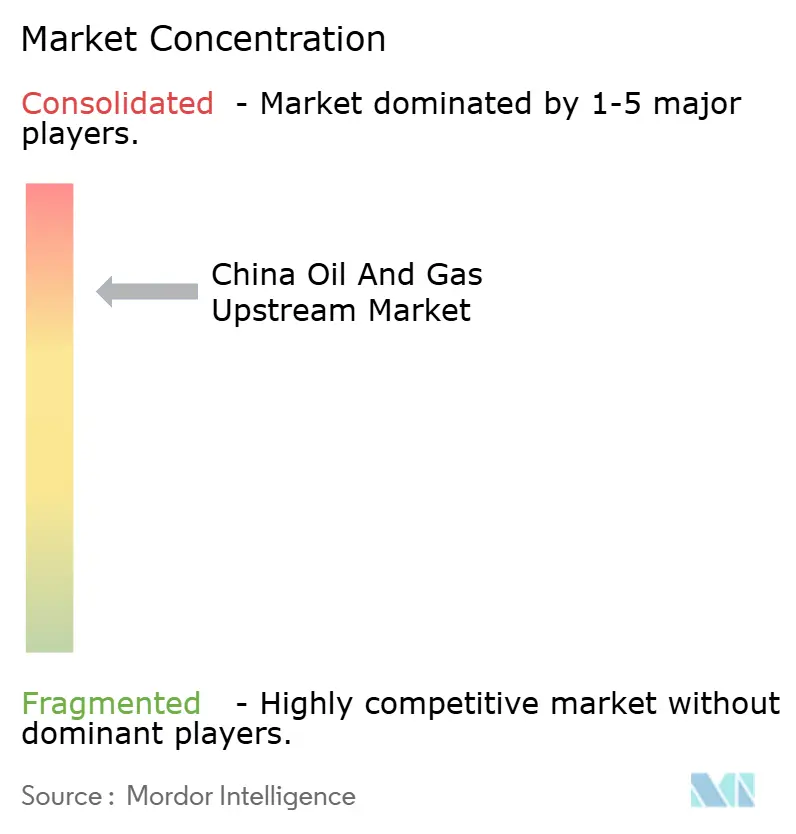

O setor a montante da China exibe concentração moderada, com três produtores estatais respondendo por aproximadamente 75% dos volumes domésticos. No entanto, a concorrência interna por áreas, tecnologia e eficiência de capital se intensificou. A CNPC atingiu um custo de adição de reservas de USD 12 por barril em 2024 ao padronizar os protocolos de perfuração e aproveitar uma base de fornecedores locais. A Sinopec e a CNOOC priorizam a expansão em águas profundas e a gestão digital de ativos para se diferenciar. Algoritmos proprietários de IA reduzem os custos operacionais em 15-20% e melhoram as previsões de produção, reforçando as vantagens de escala.

As grandes empresas internacionais participam por meio de contratos de serviços técnicos e joint ventures, mas regras mais rígidas de conteúdo local comprimem as margens. Empresas domésticas especializadas, como Anton e Jereh, capturam nichos em estimulação de poços, gestão integrada de projetos e descomissionamento. A licitação competitiva do Ministério dos Recursos Naturais em blocos de exploração amplia a entrada, mas as NOCs mantêm acesso preferencial às áreas estratégicas. Alianças tecnológicas estão se formando em torno de pacotes de perfuração em águas profundas, sistemas submarinos avançados e soluções de gestão de carbono, criando um cenário competitivo em camadas que apoia a expansão contínua do mercado de petróleo e gás a montante da China.

Líderes do Setor de Petróleo e Gás a Montante da China

China National Petroleum Corporation (CNPC)

China Petroleum & Chemical Corporation (Sinopec)

China National Offshore Oil Corporation (CNOOC)

PetroChina Co. Ltd.

Shell plc (por meio de joint ventures com a CNOOC)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade está cada vez mais concentrada na interseção entre a política de produção de petróleo focada em estabilização e a crescente dificuldade técnica dos novos barris. Essa combinação desloca a demanda para produtividade, recuperação e execução em reservatórios complexos, em vez do simples crescimento de volume. No início de 2026, a liderança da NEA enfatizou publicamente três prioridades operacionais: aumentar reservas e produção, acelerar a transição de baixo carbono e aprofundar a transformação digital-inteligente, alinhando os gastos das operadoras com perfuração digital, controles de emissões e melhorias de recuperação em campos maduros. Isso se alinha com os programas das operadoras no contexto do mercado, incluindo implantações em larga escala de otimização de poços por IA e iniciativas de gêmeos digitais em nível de campo, o que cria espaço para empresas de serviços domésticas e fornecedores de tecnologia em sensores, automação e otimização integrada de produção.

Os plays upstream focados em gás e não convencionais ultra profundos também permanecem como uma via de oportunidade, apoiados por metas de política para crescimento sustentado de gás e por contínuas atualizações de recursos. As adições de reservas comprovadas aprovadas pelo MNR em shale ultra profundo (por exemplo, a aprovação da Sinopec em maio de 2026 no campo de gás de shale Ziyang Dongfeng) apontam para investimentos contínuos em perfuração, estimulação e coleta em contextos do tipo Sichuan. O foco do planejamento 2026-2030 em armazenamento de gás e maior fornecimento doméstico aumenta o valor da produção resiliente e conectada. Separadamente, a mudança para o desenvolvimento energético integrado em áreas upstream, incluindo petróleo e gás combinados com renováveis e iniciativas de gestão de carbono referenciadas nas prioridades setoriais de 2026, amplia o espaço de contratação e parceria em torno de desenvolvimentos prontos para CCUS, operações eletrificadas e retrofits de redução de metano em campos maduros e projetos novos.

Desenvolvimentos recentes do setor

- Maio de 2026: a CNOOC iniciou a produção plena na Fase I do campo petrolífero Kenli 10-2, no Mar de Bohai, com produção diária relatada superior a 20.440 barris de petróleo. O projeto reforça o papel de Bohai como motor de crescimento próximo à costa e sustenta a demanda por serviços upstream para perfuração de desenvolvimento, operações de instalações e otimização de produção na China em águas rasas.

- Maio de 2026: a Sinopec recebeu aprovação do Ministério dos Recursos Naturais para 235,687 bilhões de metros cúbicos de reservas geológicas comprovadas no campo de gás de shale Ziyang Dongfeng. A aprovação reforça o shale ultra profundo como área de foco comercial e aumenta a demanda por perfuração de alta potência, serviços de completação e capacidades de manuseio de gás ácido/complexo em programas relacionados a Sichuan.

- Janeiro de 2025: a CNPC anunciou um programa de exploração ultra profunda de 8,5 bilhões de dólares na Bacia de Tarim, visando 15 poços com mais de 8.000 metros. O programa reforça a China Ocidental como um corredor central de investimento upstream e aumenta a demanda por plataformas especializadas, ferramentas de perfuração de alta pressão e serviços avançados de controle de poço e perfilagem adaptados a reservatórios de profundidade extrema.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado abrange os gastos e receitas ligados à atividade upstream de petróleo e gás na China, começando pelos trabalhos de exploração e perfuração até o desenvolvimento de campos e as operações de produção que trazem petróleo bruto e gás natural bruto à superfície.

Exclusões de escopo: atividades midstream e downstream (como dutos de transmissão, regaseificação de GNL, refino, petroquímicos e combustíveis de varejo) não são contabilizadas neste tamanho de mercado.

Visão geral da segmentação

- Por Localização de Implantação

- Terrestre

- Marítimo

- Por Tipo de Recurso

- Petróleo Bruto

- Gás Natural

- Por Tipo de Poço

- Convencional

- Não Convencional

- Por Serviço

- Exploração

- Desenvolvimento e Produção

- Descomissionamento

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Começamos construindo uma base factual clara sobre os níveis de atividade upstream na China e a direção das políticas, pois estes definem o conjunto de demanda para os trabalhos de exploração e produção. Fontes públicas como o National Bureau of Statistics of China, a Administração Nacional de Energia, as estatísticas de comércio da Alfândega Chinesa e o Energy Institute Statistical Review ajudam a ancorar sinais de produção, importações e consumo que influenciam os planos upstream.

Para converter sinais de atividade em valor, também revisamos relatórios anuais de empresas e apresentações a investidores, comunicados de projetos e licenciamento, e reportagens de associações do setor e periódicos técnicos que acompanham perfuração, desenvolvimentos offshore e progresso de recursos não convencionais. Quando necessário, assinaturas pagas que fornecem dados financeiros de empresas, notícias e registros, conjuntos de dados de patentes e registros de importação e exportação em nível de embarque são usados para verificar cronogramas e premissas de precificação. Esta lista de pesquisa documental não é exaustiva, e outras fontes públicas também foram consultadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

Entrevistas e pesquisas primárias foram usadas para testar o que os sinais da pesquisa documental implicam na prática, especialmente em relação à intensidade de perfuração, aos ciclos de atividade offshore e às movimentações de preços de serviços na China. Falamos com uma combinação de operadoras upstream, participantes de serviços de campos petrolíferos e especialistas do setor que acompanham exploração, desenvolvimento, produção e trabalhos de ativos em fim de vida, e depois revalidamos as principais premissas nas principais bacias produtoras e áreas offshore para reduzir visões unilaterais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 16% | |

| Nível médio: 53% | Líderes funcionais/de unidade: 26% | |

| Empresas menores: 18% | Gerentes: 58% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down, na qual a atividade e os gastos upstream são reconstruídos a partir de sinais de oferta específicos da China e planos de desenvolvimento, e depois convertidos em valor de mercado usando premissas realistas de preço e mix. As entradas relevantes aqui incluem tendências de produção de petróleo bruto e gás natural, direção da atividade de perfuração e poços (incluindo poços não convencionais), cronograma de projetos offshore, intensidade de desenvolvimento de campos e a progressão típica de custos de serviço e operação observada em contratos pelos respondentes.

Após a primeira análise, os resultados são corroborados com aproximações bottom-up seletivas, como a amostragem de gastos por poço e por tipo de projeto, e depois o escalonamento desses padrões usando níveis de atividade conhecidos, antes que os totais sejam ajustados para lacunas nos relatórios públicos. Quando os dados são escassos para uma área de nicho, preenchemos a lacuna por meio de indicadores substitutos, como programas de trabalho anunciados e comentários sobre utilização de equipamentos, e depois validamos o gasto implícito com o feedback das entrevistas.

A previsão é realizada usando análise de cenários apoiada por uma verificação de regressão mais leve, para que a perspectiva permaneça prática quando a política, os preços das commodities e o cronograma de projetos offshore mudam. As premissas sobre preço, ritmo de desenvolvimento e cronograma do ciclo offshore são testadas com especialistas, e a previsão é então incorporada em valores de mercado anuais que permanecem rastreáveis aos direcionadores de atividade.

Validação de dados e ciclo de atualização

Antes de os números serem finalizados, os resultados são comparados com sinais independentes, como trajetórias de produção, direção de perfuração e indicações de gastos upstream reportados, e depois quaisquer saltos incomuns são revisados linha por linha. Se uma variação não puder ser explicada por um direcionador claro, revisitamos as premissas, reverificamos as declarações das fontes e recontatamos respondentes selecionados para confirmar o que mudou.

Uma segunda revisão por analista é realizada para verificar a integridade aritmética, a consistência de unidades e o momento cambial, seguida por uma revisão final de aprovação que se concentra em se a narrativa corresponde ao modelo quantificado. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças de política, atrasos em projetos offshore ou forte inflação de custos. Pouco antes da entrega, é realizada uma revisão atualizada para que os clientes recebam a visão mais recente adequada ao escopo definido.

Tamanho do mercado upstream de petróleo e gás da China segundo a Mordor Intelligence versus outras estimativas publicadas

Os números de tamanho de mercado publicados podem variar muito, mesmo quando o nome do tema parece o mesmo, porque os limites e as etapas de conversão não são idênticos. As diferenças geralmente vêm do que é contado como upstream, de qual ano é tratado como base e de como os sinais de atividade são traduzidos em valor.

A tabela mostra uma dispersão visível entre as fontes, e no modelo da Mordor Intelligence o número é construído estritamente em torno das atividades de exploração e produção upstream na China, sem incluir receitas de transporte midstream ou processamento downstream, o que mantém o valor vinculado à perfuração e às operações de campo, em vez de à cadeia mais ampla de petróleo e gás.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 77,69 bilhões de dólares (2025) | |

| Consultoria Regional A | 52,87 bilhões de dólares (2024) | Usa um ano-base diferente e uma conversão mais restrita da atividade em receita, e também pode considerar apenas etapas selecionadas de E&P como dentro do escopo, o que reduz o valor capturado em comparação com uma visão completa da atividade upstream. |

| Periódico do Setor B | 54,40 bilhões de dólares (2025) | Frequentemente reporta um cenário conservador com premissas mais restritas sobre o cronograma de projetos offshore e a progressão de preços de serviços, e pode excluir o descomissionamento e os trabalhos em campos de fim de vida, o que reduz o total para o mesmo ano. |

No geral, a comparação aponta para escolhas de escopo e premissas como os principais direcionadores, mais do que simples diferenças matemáticas. Quando o upstream é definido cuidadosamente, os indicadores de atividade são mapeados de forma transparente em valor, e a precificação e o cronograma são reverificados com especialistas, o tamanho final do mercado se torna mais fácil de replicar e usar para planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de petróleo e gás a montante da China em 2026?

O tamanho do mercado de petróleo e gás a montante da China é estimado em aproximadamente USD 81,63 bilhões em 2026, após crescimento constante a partir da linha de base de 2024.

Qual segmento lidera a implantação no setor a montante da China?

Os ativos terrestres detêm a maior participação de 63,02%, beneficiando-se da infraestrutura existente e dos menores custos de extração.

Qual taxa de crescimento é projetada para os desenvolvimentos marítimos?

Os projetos marítimos têm previsão de expansão a um CAGR de 5,92% até 2031, à medida que as tecnologias de águas profundas amadurecem.

Com que rapidez os poços não convencionais estão crescendo?

A perfuração não convencional está avançando a um CAGR de 6,88%, impulsionada pelos ganhos de gás de xisto em Sichuan e pelos sucessos de gás tight em Ordos.

O que está impulsionando a expansão do gás natural na China?

A produção de gás está aumentando com base em mandatos de política, expansão de gasodutos e grandes novas reservas nas bacias do Oeste e do Sudoeste.

Por que o descomissionamento é uma linha de serviço de alto crescimento?

Centenas de poços da década de 1980 enfrentam encerramentos ao fim de sua vida útil, e novas regras de garantia financiam o descomissionamento sistemático a um CAGR de 7,46%.

Página atualizada pela última vez em: