Tamanho e Participação do Mercado de IA em Petróleo e Gás

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.03% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA em Petróleo e Gás pela Mordor Intelligence

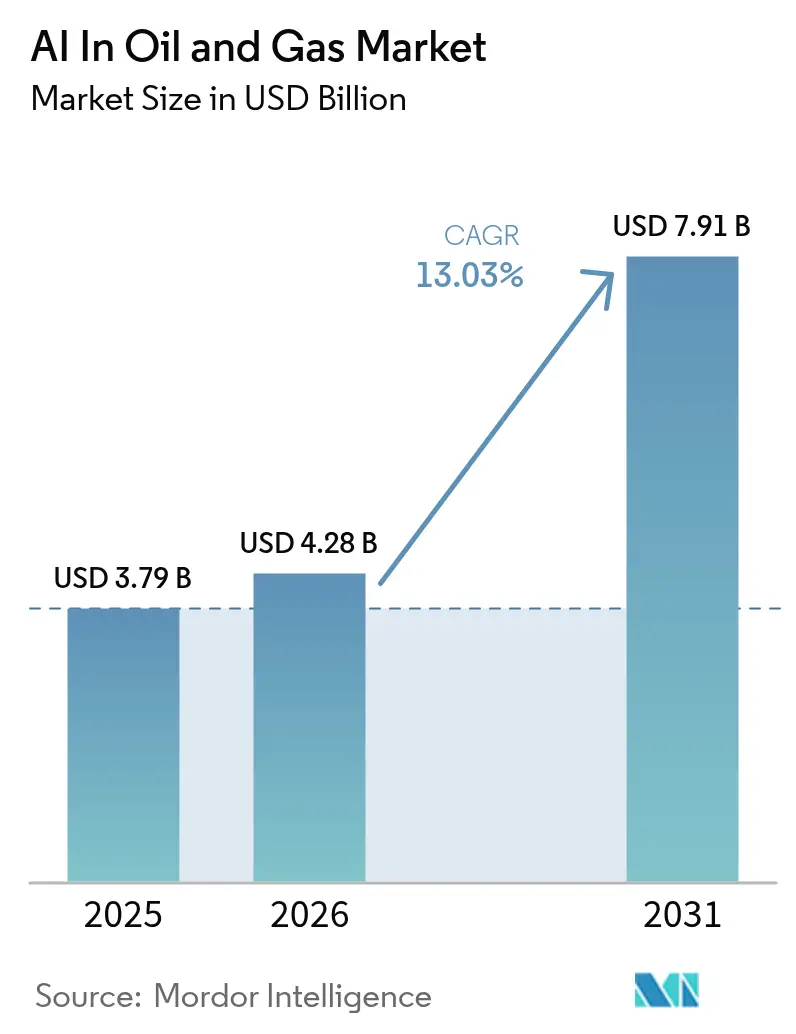

O mercado de IA em petróleo e gás foi avaliado em USD 3,79 bilhões em 2025 e estima-se que cresça de USD 4,28 bilhões em 2026 para atingir USD 7,91 bilhões até 2031, a uma CAGR de 13,03% durante o período de previsão (2026-2031). O crescimento do mercado está sendo impulsionado pelo controle hidráulico de fraturamento em tempo real habilitado por análise de borda, sistemas de perfuração autônomos que reduzem a exposição de equipes em projetos de águas profundas, e programas de manutenção preditiva que contêm o tempo de inatividade não planejado. A convergência nuvem-borda está encurtando os ciclos de implantação de modelos, enquanto os modelos informados por física estão gerando insights subsuperficiais mais rápidos que aprimoram a precisão do posicionamento de poços. A atividade competitiva está se intensificando à medida que as principais empresas de serviços de campo petrolífero incorporam IA em plataformas integradas e os hiperprovisionadores de nuvem lançam conjuntos de ferramentas específicos para energia. Implementações de plataformas intensivas em capital e um pequeno pool de cientistas de dados com conhecimento do domínio moderam a adoção no curto prazo, mas os crescentes requisitos ESG para detecção de vazamentos de metano oferecem uma pista de demanda cada vez maior.

Principais Conclusões do Relatório

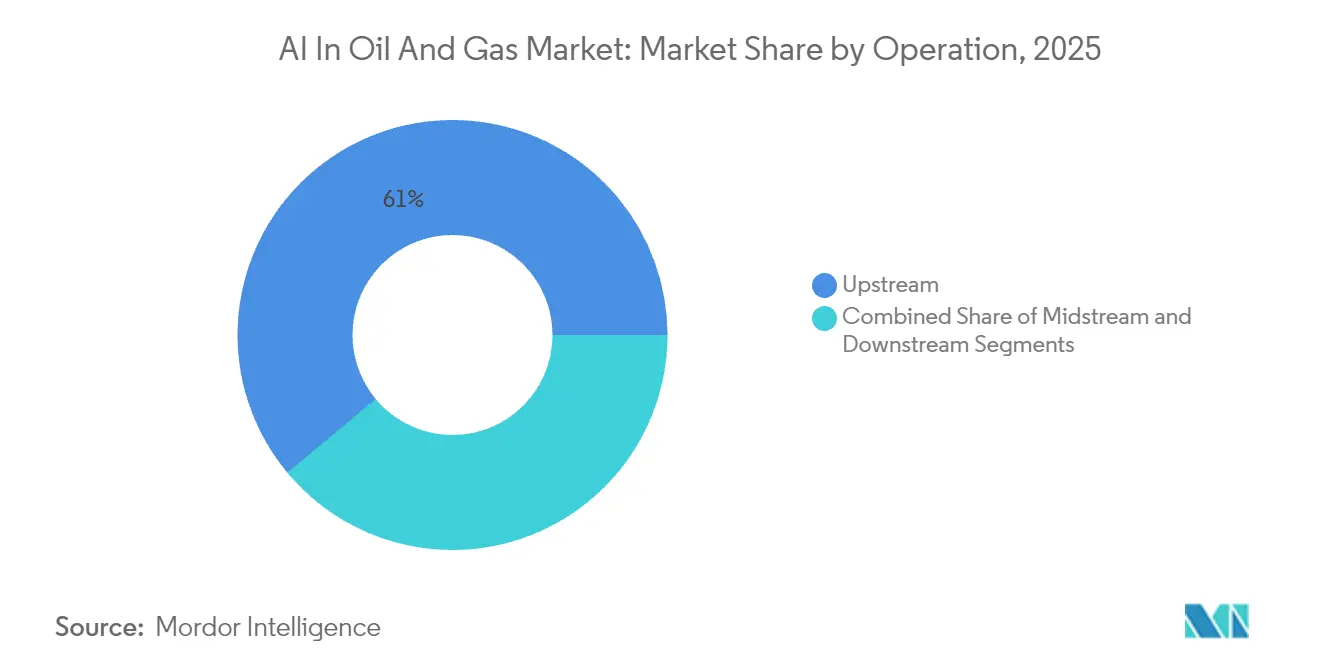

- Por operação, o upstream deteve 61,05% da participação do mercado de IA em petróleo e gás em 2025, enquanto o downstream está se expandindo a uma CAGR de 14,12% até 2031.

- Por tipo de solução, os serviços responderam por 65,80% do tamanho do mercado de IA em petróleo e gás em 2025, mas as receitas de plataformas estão crescendo a uma CAGR de 13,74%.

- Por localização do ativo, as operações terrestres controlaram 63,10% do tamanho do mercado de IA em petróleo e gás em 2025; as atividades offshore estão crescendo mais rapidamente a uma CAGR de 13,85%.

- Por aplicação, a manutenção preditiva capturou 37,60% da participação do mercado de IA em petróleo e gás em 2025, enquanto a conformidade com HSE está projetada para avançar a uma CAGR de 14,34% até 2031.

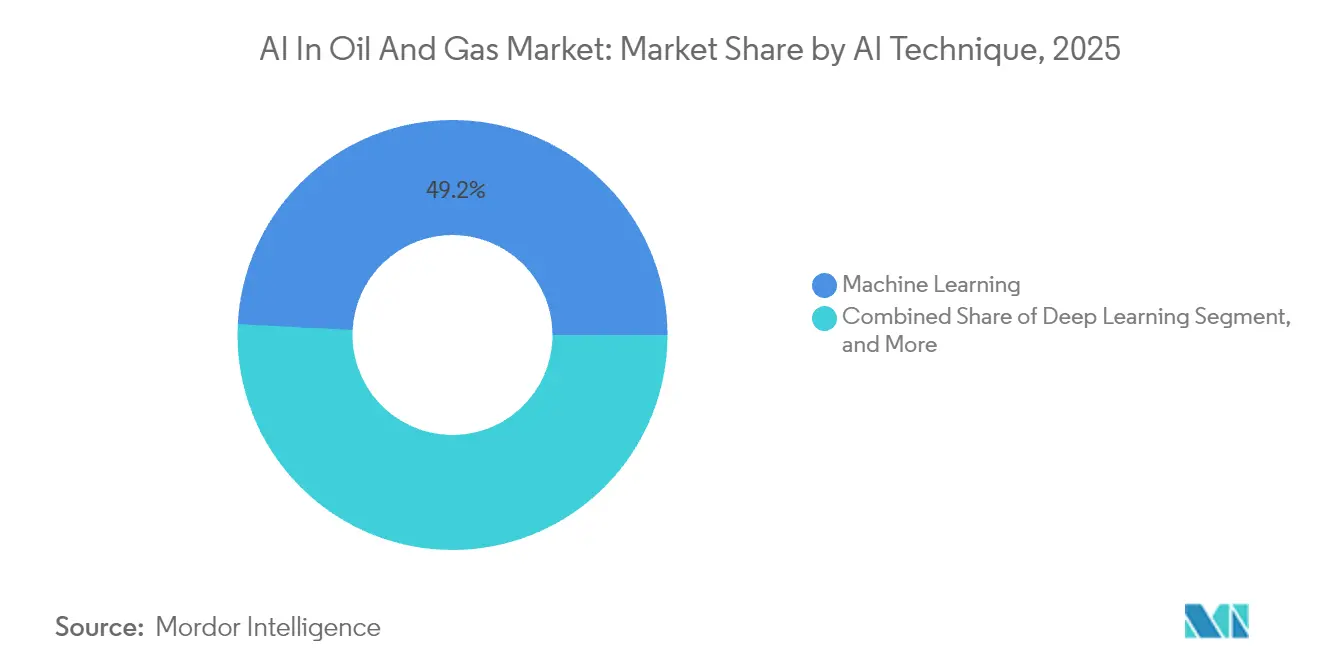

- Por técnica de IA, as abordagens de aprendizado de máquina lideraram com 49,20% da receita de 2025 do mercado de IA em petróleo e gás, mas os métodos de aprendizado profundo estão projetados para registrar uma CAGR de 14,68%.

- Por modo de implantação, as soluções on-premises dominaram com uma participação de 56,50% em 2025 do mercado de IA em petróleo e gás; as instalações de borda estão a caminho de uma CAGR de 14,15%.

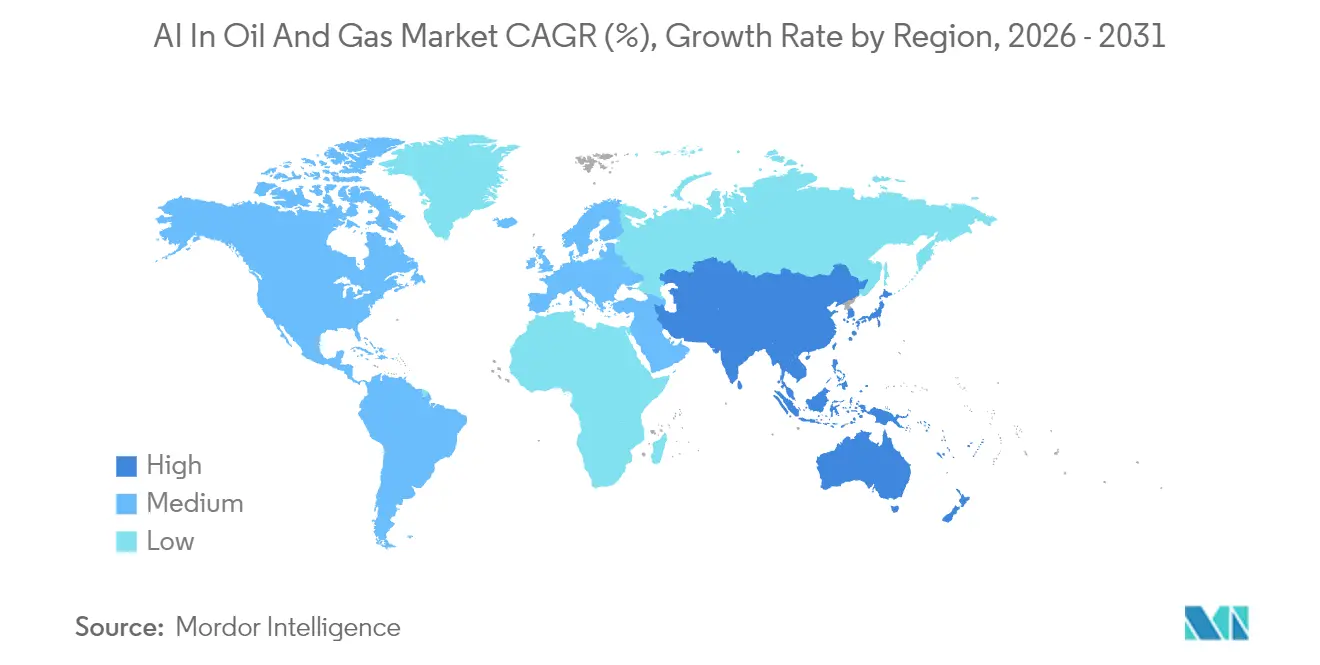

- Por geografia, a América do Norte comandou 35,95% da receita de 2025 do mercado de IA em petróleo e gás, enquanto a Ásia-Pacífico está projetada para registrar uma CAGR de 14,41% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de IA em Petróleo e Gás

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Processamento de grandes volumes de dados subsuperficiais complexos | +3.2% | América do Norte, Oriente Médio, global | Médio prazo (2-4 anos) |

| Pressão sobre custos de elevação em meio à volatilidade de preços | +2.8% | Xisto da América do Norte, global | Curto prazo (≤2 anos) |

| Redução do tempo de inatividade via manutenção preditiva | +2.1% | Europa, América do Norte, global | Médio prazo (2-4 anos) |

| Sensor de fibra óptica com IA para otimização de fraturamento | +1.9% | América do Norte, recursos não convencionais emergentes do Oriente Médio | Curto prazo (≤2 anos) |

| Monitoramento de IA para vazamentos de metano em atendimento a mandatos ESG | +1.7% | Estados Unidos, União Europeia, global | Longo prazo (≥4 anos) |

| Sistemas autônomos de perfuração em águas profundas com IA | +1.3% | Golfo do México, Mar do Norte, Brasil | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Capacidade de Processar Grandes Volumes de Dados Subsuperficiais Complexos

Arquivos sísmicos superiores a 1.500 petabytes nos principais operadores agora requerem aceleradores de IA capazes de analisar décadas de dados de perfuração, petrofísicos e de produção em horas, elevando a precisão de localização de perfuração em 70% em comparação com métodos manuais. Os agentes ENERGYai da ADNOC reduziram os tempos de construção de modelos geológicos em 75% por meio de análise sísmica autônoma, permitindo que engenheiros de reservatório testem múltiplos cenários de agrupamentos de fraturamento em minutos. [1]Carrington Malin, "ADNOC e AIC anunciam ENERGYai, solução de IA Agêntica pioneira no setor," Middle East AI News, middleeastainews.com A fusão de redes neurais informadas por física com dados históricos de poços está permitindo correspondências de histórico mais rápidas em reservatórios não convencionais, melhorando diretamente as métricas de eficiência de capital para grandes desenvolvimentos em pad.

Pressão para Reduzir os Custos de Elevação em Meio à Volatilidade de Preços

As oscilações de preços continuam a comprimir as margens, levando os operadores a buscar reduções de 25–50% nos custos de perfuração por meio da automação guiada por IA. A Nabors Industries registrou taxas de penetração 30% mais rápidas após implementar controles automatizados de perfuração, enquanto o software integrado de otimização da produção reduziu os ciclos de decisão de dias para horas para ativos da Bacia do Permiano. [2]Blake Wright, "A IA chegou e está ajudando com a Manutenção Preditiva no Campo de Petróleo," Journal of Petroleum Technology, jpt.spe.org A Tachyus relatou ganhos notáveis na eficiência de elevação artificial ao ajustar dinamicamente os parâmetros da bomba de haste usando algoritmos de aprendizado por reforço. Os operadores de campos maduros veem cada vez mais a recuperação assistida por IA como essencial para estender a vida econômica dos ativos.

Redução do Tempo de Inatividade Impulsionada pela Manutenção Preditiva

As interrupções não planejadas custam ao setor cerca de USD 50 bilhões anualmente, uma lacuna agora abordada por plataformas de monitoramento de condições baseadas em IA que unem fluxos de sensores IoT com análise de borda. A vigilância baseada em exceções da Shell aumentou a confiabilidade dos equipamentos, e o maint.AI da Wood PLC tem como alvo reduções de 10% no tempo de inatividade e economias de 20–40% nos custos de manutenção. As unidades offshore obtêm um benefício proporcionalmente maior porque o acesso da tripulação por helicóptero é limitado, e os atrasos no reparo representam riscos de segurança e ambientais.

Sensor de Fibra Óptica + IA para Otimização de Fraturamento em Tempo Real

O sensoriamento acústico distribuído combinado com modelos de aprendizado de máquina agora interpreta assinaturas de propagação de fraturas em tempo real, orientando ajustes na taxa de bombeamento e no cronograma de proppant que elevam os fatores de recuperação em 15–20%. O processamento de borda mantém a latência em milissegundos, permitindo ajustes de projeto durante as etapas de um único trabalho de fraturamento. O retreinamento contínuo do modelo em conclusões anteriores melhora a fidelidade da previsão, reduzindo o consumo de água e diminuindo os custos de elevação por barril.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto CAPEX inicial para plataformas de IA | −2.1% | Operadores menores em todo o mundo | Curto prazo (≤2 anos) |

| Escassez de cientistas de dados especializados no domínio de petróleo e gás | −1.8% | Regiões em desenvolvimento, global | Médio prazo (2-4 anos) |

| Risco cibernético na camada de borda offshore | −1.2% | Ativos offshore em todo o mundo | Médio prazo (2-4 anos) |

| Lacunas de interoperabilidade de SCADA legado | −0.9% | Campos maduros, global | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial para Plataformas de IA

As implantações em escala empresarial frequentemente carregam etiquetas de preço de vários milhões de dólares para clusters de computação, data lakes e licenciamento especializado, o que desencoraja pequenos independentes de adotar soluções de pilha completa. Os projetos de modernização de dados frequentemente dobram os custos, pois os sistemas SCADA e historiadores em silos precisam ser harmonizados antes que as análises possam prosseguir. Ofertas nativas da nuvem, como o Azure Data Manager for Energy, oferecem aos operadores uma alternativa baseada em consumo, mas as preocupações com soberania de dados e latência mantêm muitas cargas de trabalho críticas on-premises. [3]"Azure Data Manager for Energy—Plataforma de Dados OSDU," Microsoft, azure.microsoft.com

Escassez de Cientistas de Dados Especializados em Petróleo e Gás

Apenas 15% dos engenheiros de reservatório aplicam ativamente métodos de aprendizado de máquina, ilustrando uma base de talentos reduzida. O treinamento interno de 6.000 desenvolvedores de IA da Aramco e parcerias universitárias similares destacam a crescente ênfase em programas conjuntos de qualificação. A escassez de talentos prolonga os cronogramas dos projetos e eleva os custos de consultoria, tornando-se um obstáculo estrutural para a ampla penetração da IA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Operação: A Dominância do Upstream Impulsiona a Liderança de Mercado

As atividades upstream contribuíram com 61,05% para o tamanho do mercado de IA em petróleo e gás em 2025, devido a fluxos de trabalho de interpretação sísmica, automação de perfuração e otimização da produção que exigem análises sofisticadas. Esses casos de uso demandam modelos de reconhecimento de padrões capazes de integrar parâmetros petrofísicos, geomecânicos e de perfuração para melhorar o posicionamento de poços e o projeto de completação. À medida que os reservatórios não convencionais proliferam, os operadores upstream continuam escalando fluxos de trabalho habilitados por IA em desenvolvimentos em pad, consolidando assim sua liderança de participação dentro do mercado de IA em petróleo e gás.

As operações downstream, em contraste, devem registrar a CAGR mais rápida do segmento de 14,12% até 2031, à medida que as refinarias adotam controle preditivo de modelos para mistura de combustíveis e sensores virtuais para garantia de qualidade em tempo real. O processamento de documentos com IA generativa está encurtando os ciclos de relatórios regulatórios, e algoritmos de visão computacional agora rastreiam pontos críticos de corrosão dentro de colunas de destilação. A trajetória sinaliza uma maior democratização da IA além da exploração e produção, refletindo uma mudança em direção à otimização integrada em toda a cadeia de valor do setor de petróleo e gás.

Por Tipo de Solução: Serviços Lideram enquanto as Plataformas Aceleram

Os serviços capturaram 65,80% da receita do mercado de IA em petróleo e gás em 2025, demonstrando a preferência dos operadores por especialistas de domínio para adaptar modelos às restrições específicas dos ativos. Contratos de consultoria, engenharia de dados e manutenção de modelos formam a espinha dorsal das receitas de serviços à medida que as empresas iteram em direção a ciclos de melhoria contínua.

As plataformas integradas, no entanto, estão se expandindo a uma CAGR de 13,74% à medida que os operadores buscam padronizar a ingestão de dados, o gerenciamento de modelos e a orquestração de aplicações. Os conjuntos Lumi da SLB e Cordant™ da Baker Hughes tipificam ambientes multidomínio que incorporam grandes modelos de linguagem, pipelines de visão computacional e simuladores informados por física. A tendência sugere uma futura transição de implantações intensivas em mão de obra para plataformas configuráveis que escalam em toda a empresa, uma inflexão chave para o mercado de IA em petróleo e gás.

Por Localização do Ativo: Operações Terrestres Lideram, Offshore Acelera

Os locais terrestres representaram 63,10% da receita de 2025, devido às bacias de xisto norte-americanas, onde sondas móveis, perfuração em pad e cobertura robusta de 4G/5G simplificam a implantação de sensores. A acessibilidade relativa permite a iteração rápida de modelos de otimização de poços e ciclos contínuos de vigilância da produção, apoiando a geração de forte fluxo de caixa e o reinvestimento em programas digitais.

As instalações offshore, embora com participação atual menor, devem registrar uma CAGR de 13,85% à medida que a robótica autônoma e os centros de operações remotas mitiguem os custos de troca de tripulação e os riscos de segurança. Os robôs controlados remotamente da TotalEnergies e os contratos de perfuração em águas profundas aprimorados por IA da SLB ilustram os fatores de demanda em que nós de borda sensíveis à latência executam lógica de controle perto dos BOPs submarinos. O resultado é uma gama crescente de casos de uso offshore de alto valor, fortalecendo as perspectivas de crescimento para a IA no mercado de petróleo e gás.

Por Aplicação: Manutenção Preditiva Domina, Conformidade com HSE Acelera

A manutenção preditiva deteve 37,60% dos gastos de 2025, sustentada por um ROI claro no monitoramento de turbinas, compressores e PCPs. Os operadores aproveitam modelos de detecção de anomalias para alinhar janelas de revisão com cronogramas logísticos, gerando economias materiais em campanhas de FPSOs offshore. A prática continua sendo fundamental para os programas digitais em todo o mercado de IA em petróleo e gás.

A conformidade com HSE está projetada para entregar a CAGR mais rápida de 14,34% à medida que a vigilância de vazamentos de metano, verificações de EPIs por visão computacional e wearables de detecção de fadiga ganham força regulatória. Os emissores de metano dos EUA devem implementar monitoramento contínuo sob as novas regras da EPA, e os sistemas de visão computacional agora rastreiam posições de válvulas de segurança crítica com latência abaixo de um segundo usando redes YOLO V8 aprimoradas. O aumento mostra como os mandatos externos podem desbloquear linhas de orçamento para programas de IA além dos ganhos de eficiência, ampliando a proposta de valor do setor de IA em petróleo e gás.

Por Técnica de IA: Aprendizado de Máquina Lidera, Aprendizado Profundo Acelera

Os algoritmos de aprendizado de máquina geraram 49,20% dos gastos de 2025, refletindo sua maturidade em tarefas de regressão de séries temporais, agrupamento e classificação que dominam as análises de equipamentos e produção. Os modelos de gradient boosting e floresta aleatória continuam sendo os carros-chefes para conjuntos de dados SCADA estruturados e estão incorporados na maioria das ofertas comerciais de manutenção preditiva.

As redes de aprendizado profundo, no entanto, estão em ascensão a uma CAGR de 14,68% graças ao monitoramento de válvulas baseado em visão, grandes modelos de linguagem para extração de documentos e interpretação sísmica baseada em transformadores. O agente sísmico de 70 bilhões de parâmetros da ADNOC valida a escalabilidade dos modelos de fundação em contextos específicos do domínio. A combinação de técnicas tradicionais e neurais dentro de frameworks MLOps unificados sinaliza uma fase de maturação para a IA no mercado de petróleo e gás.

Por Modo de Implantação: On-Premises Domina, Computação de Borda Cresce Rapidamente

As arquiteturas on-premises mantiveram uma participação de 56,50% em 2025, dado o controle dos operadores sobre dados sensíveis de reservatórios e produção e as garantias de desempenho determinístico alcançáveis com hardware local. As cargas de trabalho de imagens de alta largura de banda, como a inversão sísmica 4D, continuam sendo executadas em data centers de operadores onde a latência para armazenamentos em escala de petabytes é mínima.

A computação de borda está prevista para crescer rapidamente a uma CAGR de 14,15% à medida que dispositivos robustificados executam modelos em navios de perfuração, plataformas não tripuladas e plantas de gás isoladas onde a conectividade é intermitente. As unidades de borda reforçadas para campo petrolífero da Sensia integram camadas de segurança zero-trust e aceleradores FPGA para inferência de baixo consumo de energia. Os padrões híbridos que federalizam o aprendizado na nuvem e a inferência na borda estão prestes a se tornar mainstream, remodelando a economia de implantação em todo o mercado de IA em petróleo e gás.

Análise Geográfica

A América do Norte deteve 35,95% da receita de 2025, ancorada por prolíficos desenvolvimentos de xisto e ampla adoção de sondas automatizadas, conjuntos de manutenção preditiva e análises de vazamentos de metano. Empresas como ExxonMobil, Chevron e Pioneer Natural Resources executam fluxos de trabalho subsuperficiais nativos da nuvem em escala de petabytes, apoiados por redes maduras de fibra e 5G. Os pacotes de estímulo governamental para modernização de infraestrutura sustentam ainda mais a adoção digital, enquanto um ecossistema de startups próspero acelera a criação de ferramentas para o mercado de IA em petróleo e gás.

A Europa mantém uma participação tecnologicamente avançada, porém menor, com operadores do Mar do Norte focados em robótica offshore e monitoramento de CCS. As regulamentações sobre intensidade de carbono e emissões de metano impulsionam a conformidade ambiental habilitada por IA, particularmente na Noruega e nos Países Baixos. A colaboração intersetorial em padrões de dados abertos como o OSDU fomenta a interoperabilidade, reduzindo o atrito de integração entre as instalações.

A Ásia-Pacífico é a região de crescimento mais rápido a uma CAGR de 14,41%, impulsionada por investimentos upstream na Índia, Indonésia e China. O portfólio de 65 funcionalidades digitais da PTTEP e os projetos piloto de manutenção preditiva de refinarias indianas ilustram uma mudança regional em direção à digitalização em escala empresarial. A crescente demanda por GNL, os objetivos de segurança energética e um crescente pool de engenheiros de software fornecem ventos favoráveis estruturais para a implantação de IA em todo o mercado de IA em petróleo e gás.

A região do Oriente Médio e África aproveita programas soberanos de IA e orçamentos de megaprojetos para escalar data centers e clusters de supercomputação. A geração de USD 500 milhões em valor de IA pela ADNOC durante 2024, juntamente com a iniciativa de GML METABRAIN da Aramco, sinaliza uma rápida elevação de capacidade. Os mandatos governamentais para diversificação econômica e compromissos de emissões líquidas zero estão se traduzindo em financiamento ampliado para análises de detecção de vazamentos, automação de perfuração e redução de queima, fortalecendo o momentum regional dentro do mercado de IA em petróleo e gás.

Cenário Competitivo

O mercado é moderadamente concentrado, com as principais empresas de serviços de campo petrolífero, supermajors e hiperprovisionadores de nuvem impulsionando a padronização de plataformas. As colaborações da SLB com NVIDIA, TotalEnergies e Geminus AI demonstram uma estratégia de combinar computação de alto desempenho com construtores de modelos baseados em física para cobertura de toda a cadeia de valor. [4]"SLB recebeu contratos multirregionais da Shell para implementar perfuração em águas profundas aprimorada por IA," World Oil, worldoil.com A Baker Hughes está aprofundando os módulos Cordant habilitados pelo Azure para otimização da produção, enquanto a Halliburton incorpora microsserviços em sua plataforma iEnergy para agilizar a orquestração de modelos de reservatório.

Fornecedores especializados fornecem capacidades de nicho, como a otimização de elevação por haste da Ambyint e as análises de suporte a decisões da Welligence. O financiamento de capital de risco permanece ativo, com a Ambyint garantindo USD 26,5 milhões e a Welligence atraindo USD 41 milhões, ressaltando o apetite por soluções focadas que abordam pontos críticos específicos de poços. Players especializados em segurança cibernética estão surgindo para proteger os nós de borda em ambientes offshore, onde as superfícies de ataque se expandem com cada adição de sensor.

A dinâmica competitiva está mudando de projetos-piloto isolados para implantações em escala empresarial que exigem expertise em MLOps, governança de dados e gestão de mudanças. Os players capazes de agrupar plataformas, consultoria e serviços gerenciados sob uma única construção comercial estão mais bem posicionados para capturar participação de carteira à medida que o mercado de IA em petróleo e gás amadurece.

Líderes do Setor de IA em Petróleo e Gás

C3.ai Inc.

SparkCognition Inc.

Uptake Technologies Inc.

Tachyus Corporation

Akselos SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Aramco implementou sistemas abrangentes de IA, estabelecendo parceria com a Qualcomm em centros de inferência de IA generativa e treinando 6.000 desenvolvedores como parte de sua iniciativa METABRAIN.

- Janeiro de 2025: A SLB lançou a plataforma de dados e IA Lumi, com grandes modelos de linguagem otimizados para fluxos de trabalho de energia.

- Dezembro de 2024: A SLB e a ADNOC Drilling formaram a Turnwell Industries LLC para completar 144 poços não convencionais até o quarto trimestre de 2025 usando designs de perfuração inteligente orientados por IA.

- Dezembro de 2024: AIQ, ADNOC, Baker Hughes e CORVA iniciaram um projeto de otimização da taxa de penetração em tempo real aproveitando dados históricos de perfuração.

- Novembro de 2024: ADNOC e AIQ apresentaram o ENERGYai com um GML de 70 bilhões de parâmetros e agentes sísmicos autônomos que reduziram os tempos de construção de modelos em 75%.

Escopo do Relatório do Mercado Global de IA em Petróleo e Gás

O setor de petróleo e gás está recorrendo cada vez mais à inteligência artificial (IA) como medida de redução de custos. As aplicações de IA, que vão desde diagnósticos de caldeiras até operações de perfuração, estão se tornando integrais na otimização de processos em todos os segmentos upstream, midstream e downstream da indústria. Nas áreas de exploração e produção, a IA é utilizada para tarefas como controle de qualidade, manutenção preditiva e planejamento. O relatório também aprofunda-se nos serviços de IA, abrangendo tanto serviços profissionais quanto serviços gerenciados.

Este estudo avalia a receita gerada pelas soluções de IA de vários players do setor. O relatório não apenas examina o tamanho do mercado, mas também aprofunda-se em parâmetros-chave, fatores de crescimento e principais fornecedores, todos cruciais para estimar as tendências e taxas de crescimento do mercado durante o período de previsão.

O mercado de IA em petróleo e gás é segmentado por operação (upstream, midstream e downstream), tipo (plataforma e serviços) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Upstream |

| Midstream |

| Downstream |

| Plataforma |

| Serviços |

| Terrestre |

| Offshore |

| Controle de Qualidade |

| Otimização da Produção |

| Manutenção Preditiva |

| Conformidade com HS&E |

| Exploração e Perfuração |

| Outras Aplicações |

| Aprendizado de Máquina |

| Aprendizado Profundo |

| Visão Computacional |

| Processamento de Linguagem Natural |

| Outras Técnicas de IA |

| Nuvem |

| On-Premises |

| Borda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Singapura | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Operação | Upstream | ||

| Midstream | |||

| Downstream | |||

| Por Tipo de Solução | Plataforma | ||

| Serviços | |||

| Por Localização do Ativo | Terrestre | ||

| Offshore | |||

| Por Aplicação | Controle de Qualidade | ||

| Otimização da Produção | |||

| Manutenção Preditiva | |||

| Conformidade com HS&E | |||

| Exploração e Perfuração | |||

| Outras Aplicações | |||

| Por Técnica de IA | Aprendizado de Máquina | ||

| Aprendizado Profundo | |||

| Visão Computacional | |||

| Processamento de Linguagem Natural | |||

| Outras Técnicas de IA | |||

| Por Modo de Implantação | Nuvem | ||

| On-Premises | |||

| Borda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Malásia | |||

| Singapura | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez a adoção de inteligência artificial está crescendo nas operações globais de petróleo e gás?

Os gastos estão avançando a uma CAGR de 13,03%, com o mercado de IA em petróleo e gás previsto para expandir de USD 4,28 bilhões em 2026 para USD 7,91 bilhões até 2031.

Qual segmento operacional captura a maior participação nos gastos com inteligência digital?

O upstream domina com 61,05% da receita de 2025, porque os fluxos de trabalho de exploração e produção com uso intensivo de dados se beneficiam mais das análises avançadas.

Qual aplicação atualmente entrega o retorno mais claro sobre o investimento?

Os programas de manutenção preditiva lideram, representando 37,60% dos gastos de 2025 e entregando reduções documentadas no tempo de inatividade não planejado e nos custos de manutenção.

Por que a computação de borda está recebendo maior atenção?

As implantações de borda estão crescendo a uma CAGR de 14,15% porque a inferência de baixa latência é essencial para navios de perfuração remotos, locais de fraturamento e plataformas offshore com conectividade limitada.

Qual região está se expandindo mais rapidamente nos investimentos em energia digital?

A Ásia-Pacífico está projetada para registrar uma CAGR de 14,41% até 2031, impulsionada pelo investimento upstream na Índia, Indonésia e China e por agendas agressivas de transformação digital.

Qual é a principal barreira que restringe a implantação mais ampla de IA entre os independentes?

O alto CAPEX inicial para a implantação de plataformas, combinado com a escassez de cientistas de dados com conhecimento do domínio, limita a adoção entre operadores menores.

Página atualizada pela última vez em: