Tamanho e Participação do Mercado de Downstream de Petróleo e Gás da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

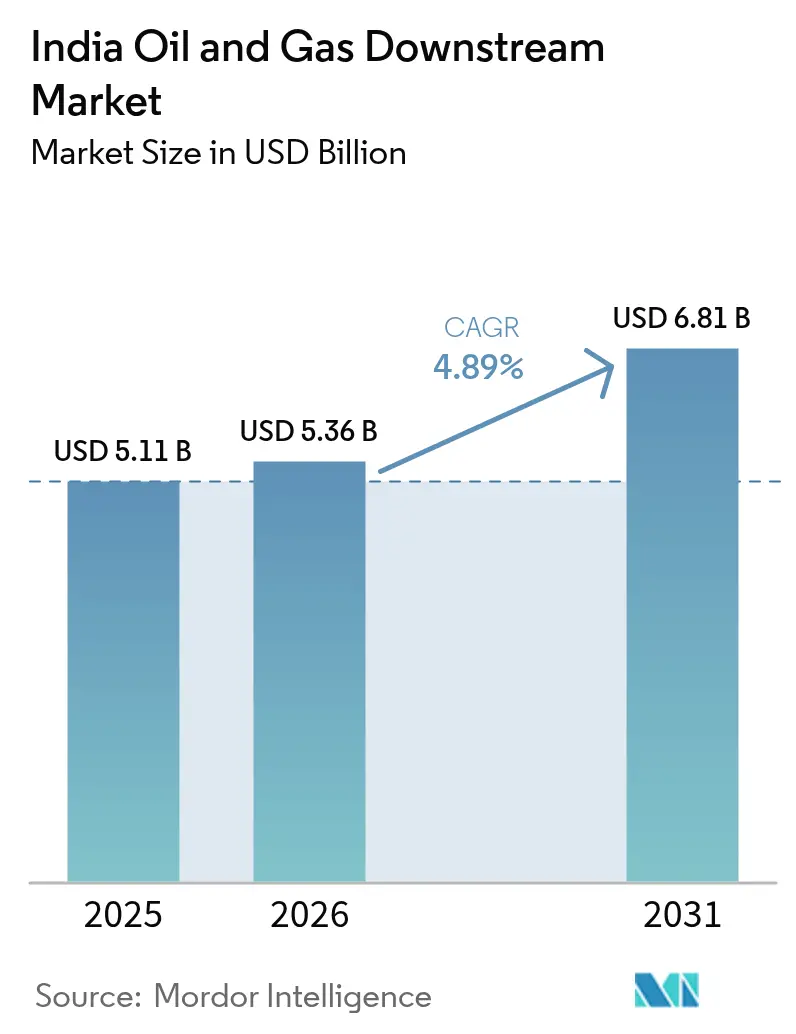

| Tamanho do mercado no ano base (2025) | 5.11 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.89% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Downstream de Petróleo e Gás da Índia por Mordor Intelligence

O tamanho do Mercado de Downstream de Petróleo e Gás da Índia foi avaliado em USD 5,11 bilhões em 2025 e estima-se que cresça de USD 5,36 bilhões em 2026 para atingir USD 6,81 bilhões até 2031, a um CAGR de 4,89% durante o período de previsão (2026-2031).

Investimentos robustos dos setores público e privado, expansão da demanda petroquímica e modernizações contínuas de refinarias mantêm o motor de crescimento bem lubrificado, apesar dos ventos contrários da transição energética. Adições de capacidade totalizando 652.000 barris por dia programadas para 2027 reforçam a ambição da Índia de atender tanto ao consumo doméstico quanto às necessidades de exportação regional. Catalisadores regulatórios, como as normas de combustível Bharat Stage-VI (BS-VI), o mandato de mistura de 20% de etanol e o roteiro nacional do hidrogênio, estão acelerando as atualizações tecnológicas, a digitalização operacional e a diversificação de matérias-primas. Complexos integrados de refinaria-petroquímica, exemplificados pelo polo de Jamnagar da Reliance, ilustram como os operadores estão protegendo a incerteza da demanda por gasolina ao se inclinar para produtos químicos de maior margem. Enquanto isso, a distribuição de combustível no varejo está passando por uma transformação digital — a implantação rotineira de sensores IoT, pagamentos móveis e ferramentas de inventário baseadas em IA está redefinindo a eficiência da última milha e o engajamento do cliente.

Principais Conclusões do Relatório

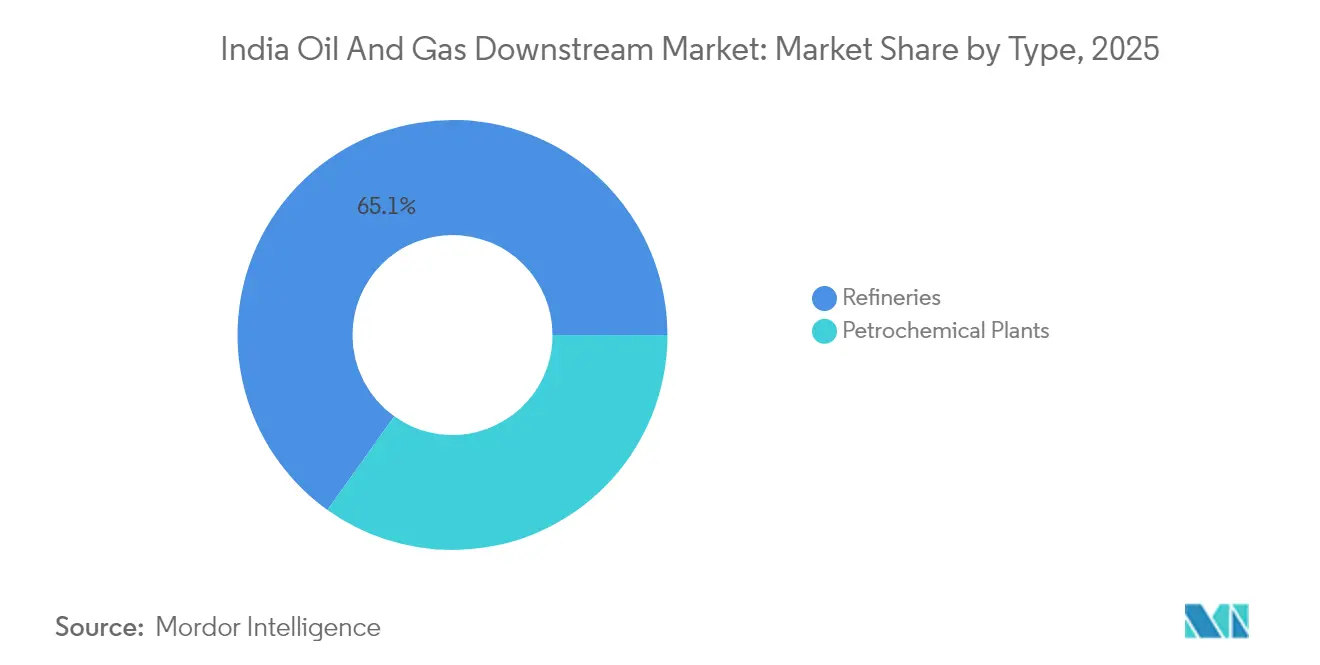

- Por tipo, as refinarias lideraram com 65,12% da participação do mercado de downstream de petróleo e gás da Índia em 2025, enquanto as plantas petroquímicas devem registrar um CAGR de 7,22% até 2031 — o crescimento mais rápido dentro do mercado.

- Por tipo de produto, os produtos de petróleo refinado representaram 67,54% do tamanho do mercado de downstream de petróleo e gás da Índia em 2025, enquanto os petroquímicos devem se expandir a um CAGR de 6,94% até 2031.

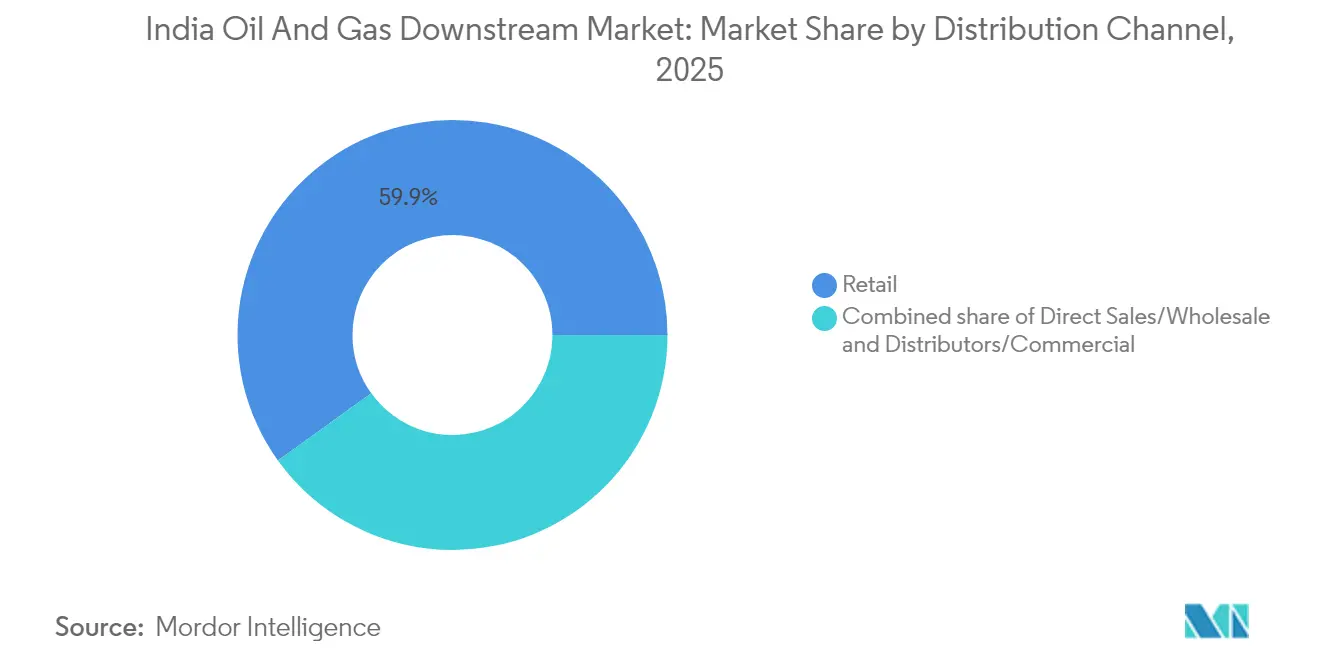

- Por canal de distribuição, os postos de combustível no varejo capturaram 59,92% do tamanho do mercado de downstream de petróleo e gás da Índia em 2025 e devem avançar a um CAGR de 5,56% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Downstream de Petróleo e Gás da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda de combustível pela classe média em ascensão | +1.2% | Cidades de segundo nível em todo o país | Médio prazo (2-4 anos) |

| Investimento em conformidade com BS-VI | +0.8% | Principais polos de refino | Curto prazo (≤2 anos) |

| Crescimento da demanda por petroquímicos | +0.6% | Corredor Gujarat–Maharashtra | Longo prazo (≥4 anos) |

| Impulso à mistura de hidrogênio e biocombustíveis | +0.4% | Estados-piloto selecionados | Longo prazo (≥4 anos) |

| Otimização de OPEX em refinarias digitais | +0.3% | Refinarias em todo o país | Médio prazo (2-4 anos) |

| Recuperação do tráfego aéreo | +0.2% | Aeroportos metropolitanos | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda de Combustível pela Classe Média em Ascensão

A posse de veículos em cidades de segundo e terceiro nível está crescendo a uma taxa de 12% ao ano, superando as metrópoles em estagnação e criando nós de demanda dispersos em todo o mercado de downstream de petróleo e gás da Índia.[1]Ministério de Transportes Rodoviários e Rodovias, "Estatísticas Automotivas 2025," morth.nic.in A Indian Oil Corporation planeja estabelecer 5.000 novos postos de varejo rurais até 2026, visando esses centros de crescimento. O poder de compra da classe média também está impulsionando o consumo de lubrificantes premium e produtos especiais, aumentando assim as margens por unidade para os varejistas. A demanda por combustível de turbina de aviação espelha essa tendência, pois o número de passageiros deve dobrar até 2030, sustentando ainda mais os diferenciais de combustível de aviação. Em conjunto, essas dinâmicas fortalecem a visibilidade de receita para refinadores e comercializadores, apoiando novos investimentos em armazenamento, logística e tecnologias voltadas ao cliente.

Investimento em Conformidade com o Bharat Stage-VI

O investimento setorial superior a USD 15 bilhões atualizou hidrotratadores, reformadores catalíticos e sistemas de mistura para cumprir os limites de enxofre do BS-VI. A refinaria de Vizag da Hindustan Petroleum, sozinha, investiu USD 1,2 bilhão, concluindo as atualizações antes dos concorrentes e liberando recursos para o crescimento de capacidade no mercado de downstream de petróleo e gás da Índia.[2]Hindustan Petroleum Corporation, "Relatório Anual 2024," hpcl.co.in Os pioneiros agora vendem combustíveis premium BS-VI no mercado doméstico e exportam para mercados com restrições de enxofre, ampliando as margens brutas de refino. Refinadores menores enfrentam uma restrição de acesso a capital e estão considerando joint ventures ou fusões para diluir os custos de conformidade. O marco regulatório, consequentemente, acelera a consolidação do setor e a difusão de tecnologia.

Impulso à Mistura de Hidrogênio e Biocombustíveis

O mandato de 20% de etanol da Índia, em vigor a partir de 2025, impulsiona a criação de ativos de armazenamento, mistura e controle de qualidade compatíveis com proporções mais elevadas de biocombustível.[3]Ministério do Petróleo e Gás Natural, "Programa de Mistura de Etanol," mopng.gov.in A Indian Oil Corporation reservou USD 2 bilhões para 1.000 plantas de biogás comprimido até 2027, posicionando a empresa como fornecedora de múltiplos combustíveis. A Missão Nacional de Hidrogênio Verde visa alcançar 5 milhões de toneladas de produção anual até 2030, criando oportunidades para unidades de eletrólise operadas por refinadores que aproveitam energias renováveis cativas e água dessalinizada. Embora os preços das matérias-primas permaneçam voláteis, os incentivos governamentais de compra e o interesse global em contratos de fornecimento de amônia verde proporcionam certeza de receita e diversificam o mercado de downstream de petróleo e gás da Índia.

Otimização de OPEX em Refinarias Digitais

Parcerias como HPCL-Mittal Energy e AVEVA implantam gêmeos digitais habilitados por IA para reduzir o tempo de inatividade não planejado e cortar os custos operacionais em 15%.[4]AVEVA, "HPCL-Mittal Energy Seleciona Gêmeo Digital AVEVA," aveva.com Aplicações de manutenção preditiva prolongam a vida útil dos equipamentos, enquanto controles avançados de processo maximizam a eficiência energética, reduzindo vários dólares por barril do custo de fabricação. Projetos-piloto de blockchain estão aprimorando a rastreabilidade de produtos, um requisito crescente para combustível de grau aeronáutico e exportações petroquímicas. Consequentemente, os gastos digitais estão sendo capitalizados como vantagem competitiva, e não como simples despesa geral, acelerando os ciclos de retorno sobre o investimento e atraindo a atenção dos investidores para players tecnologicamente maduros.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estouros de investimento e atrasos | -0.70% | Nacional, afetando os principais projetos de expansão | Médio prazo (2-4 anos) |

| Volatilidade de margem versus preços do petróleo bruto | -0.50% | Nacional, com maior impacto em refinadores menores | Curto prazo (≤ 2 anos) |

| Fuga de capital ESG / net-zero | -0.40% | Nacional, com foco em regiões dependentes de carvão | Longo prazo (≥ 4 anos) |

| Adoção de veículos elétricos reduzindo a demanda por gasolina | -0.30% | Cidades metropolitanas e corredores de adoção de veículos elétricos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Estouros de Investimento e Atrasos

Atrasos médios de 18 a 24 meses e estouros de custo de até 40% assolam projetos greenfield e de expansão, pressionando os balanços patrimoniais e diluindo as adições de capacidade previstas no mercado de downstream de petróleo e gás da Índia. Licenças ambientais, disputas de aquisição de terras e escassez de mão de obra qualificada emergem como os principais gargalos. A expansão de Bina da Bharat Petroleum, por exemplo, atrasou 30 meses e chegou a USD 4,1 bilhões, corroendo as premissas de taxa interna de retorno. Os custos de financiamento aumentam a cada atraso no cronograma, restringindo a flexibilidade de dividendos e levando os conselhos a adotar um ritmo de investimento mais conservador ou parcerias com menor intensidade de ativos.

Volatilidade de Margem versus Preços do Petróleo Bruto

Oscilações rápidas no preço do petróleo bruto comprimem os spreads brutos de processamento das refinarias, especialmente para refinarias simples sem unidades de conversão de resíduos. Operadores menores com mesas de negociação limitadas têm dificuldade em realizar hedge de forma eficaz, levando a choques no fluxo de caixa e contabilização de perdas de estoque quando os preços oscilam bruscamente. Operadores integrados contrariam esse risco por meio de contratos de fornecimento vinculados a petroquímicos e estratégias de hedge, mas a volatilidade continua sendo um obstáculo para a rentabilidade de todo o setor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Capacidade Dominada por Refinarias Enquanto Petroquímicos Aceleram

As refinarias representam 65,12% da participação do mercado de downstream de petróleo e gás da Índia em 2025, refletindo a ênfase histórica do governo na segurança energética por meio do refino de substituição de importações. Jamnagar, sozinha, processa mais de 1,3 milhão de barris por dia, sustentando o status da Índia como exportadora líquida de produtos. Este segmento se beneficia de investimentos adicionais em modernização que aumentam os rendimentos de diesel e combustível de aviação e apoiam exportações lucrativas para a Europa e a África. No entanto, as plantas petroquímicas — embora menores em base — devem registrar um CAGR de 7,22% até 2031, impulsionando a expansão volumétrica mais rápida em todo o mercado de downstream de petróleo e gás da Índia.

O impulso em direção a complexos integrados de petróleo para produtos químicos permite que os operadores alternem as matérias-primas entre combustíveis e produtos químicos com base nos sinais de margem. O complexo de Dahej da ONGC Petro Additions Limited exemplifica essa flexibilidade, canalizando nafta de refinaria para cadeias de polímeros que comandam spreads mais elevados em comparação com destilados simples. As atualizações tecnológicas no âmbito da Organização de Segurança de Petróleo e Explosivos melhoram a segurança dos processos, fortalecendo ainda mais a confiança dos investidores em novas unidades químicas adjacentes a refinarias legadas.

Por Tipo de Produto: Combustíveis Refinados Dominam Enquanto Petroquímicos Avançam

Os produtos de petróleo refinado detinham 67,54% do tamanho do mercado de downstream de petróleo e gás da Índia em 2025, liderados pelo diesel para transporte de cargas e pela gasolina para uma frota de veículos em crescimento. As vendas de combustível premium BS-VI e as atualizações de lubrificantes pela classe média sustentam o segmento, mesmo com os ganhos de eficiência moderando as trajetórias de volume. Em contraste, o CAGR de 6,94% dos petroquímicos até 2031 posiciona os produtos químicos como o pilar de crescimento estrutural, refletindo o renascimento industrial impulsionado pelos incentivos domésticos de agregação de valor.

O propileno de grau polimérico e os aromáticos especiais ganham destaque à medida que os clusters de processamento de plásticos, têxteis e automotivos proliferam. A estratégia de petróleo para produtos químicos da Reliance garante a integração de matérias-primas, permitindo a transferência contínua de nafta da unidade de destilação de petróleo bruto para o craqueador, maximizando assim a captura de margem. Enquanto isso, os marcos de ESG estimulam investimentos em métodos de produção mais limpos, como craqueadores de etano de baixa emissão e unidades de aromáticos prontas para captura de carbono.

Por Canal de Distribuição: Dominância do Varejo com Evolução Digital

Os postos de combustível no varejo capturaram 59,92% do tamanho do mercado de downstream de petróleo e gás da Índia em 2025, um testemunho da extensa malha rodoviária do país e da urbanização dispersa. Os contratos de vendas diretas atendem a grandes contas industriais, enquanto os revendedores independentes sustentam a disponibilidade no interior. A transformação digital está elevando a eficiência operacional — a implantação nacional de dispensadores habilitados por IoT da Indian Oil fornece monitoramento de inventário e qualidade em tempo real, reduzindo perdas e aprimorando a transparência no faturamento. Os postos de varejo estão cada vez mais incorporando gás natural comprimido, carregamento de veículos elétricos e misturas de biocombustíveis, garantindo a relevância futura dos postos de abastecimento.

Os canais de atacado navegam com margens mais estreitas, mas se beneficiam da estabilidade de volume por meio de mercados contratuais, como ferrovias, defesa e unidades de transporte estaduais. A logística secundária conduzida por distribuidores permanece crucial para distritos remotos, embora sua margem esteja sob pressão devido ao aumento dos custos logísticos de combustível e à crescente desintermediação digital.

Análise Geográfica

Gujarat lidera o mercado de downstream de petróleo e gás da Índia com mais de 2 milhões de barris por dia de capacidade de refino ancorada pelos complexos costeiros de Jamnagar e Vadinar. Maharashtra segue, aproveitando o corredor petroquímico Mumbai–Pune que apoia a demanda por produtos químicos especiais na fabricação automotiva e de bens de consumo. Os estados do cinturão norte consomem volumes substanciais de diesel para agricultura e transporte rodoviário, sustentando assim a produção das refinarias de Mathura, Panipat e Bathinda.

Os estados do sul — incluindo Tamil Nadu, Karnataka e Telangana — estão emergindo como polos petroquímicos, impulsionados por clusters de eletrônicos, têxteis e farmacêuticos. Essa mudança impulsiona o desenvolvimento de terminais de armazenamento nos portos de Ennore e Krishnapatnam, o que encurta os prazos de entrega e reduz os custos de frete doméstico. O modelo downstream do leste da Índia está evoluindo; a produção de petróleo bruto de Assam e a expansão da Numaligarh Refinery prometem autossuficiência regional, enquanto a base industrial de Bengala Ocidental apresenta oportunidades de demanda apesar das lacunas de infraestrutura.

As regulamentações ambientais geograficamente variadas moldam o comportamento de investimento; as refinarias costeiras enfrentam normas rigorosas de emissões marítimas, enquanto as unidades do interior confrontam diretrizes de qualidade do ar voltadas para material particulado. Consequentemente, a alocação do orçamento de capital difere por estado, introduzindo complexidade nas estratégias de otimização de portfólio cruzado para refinadores com múltiplas localizações.

Cenário Competitivo

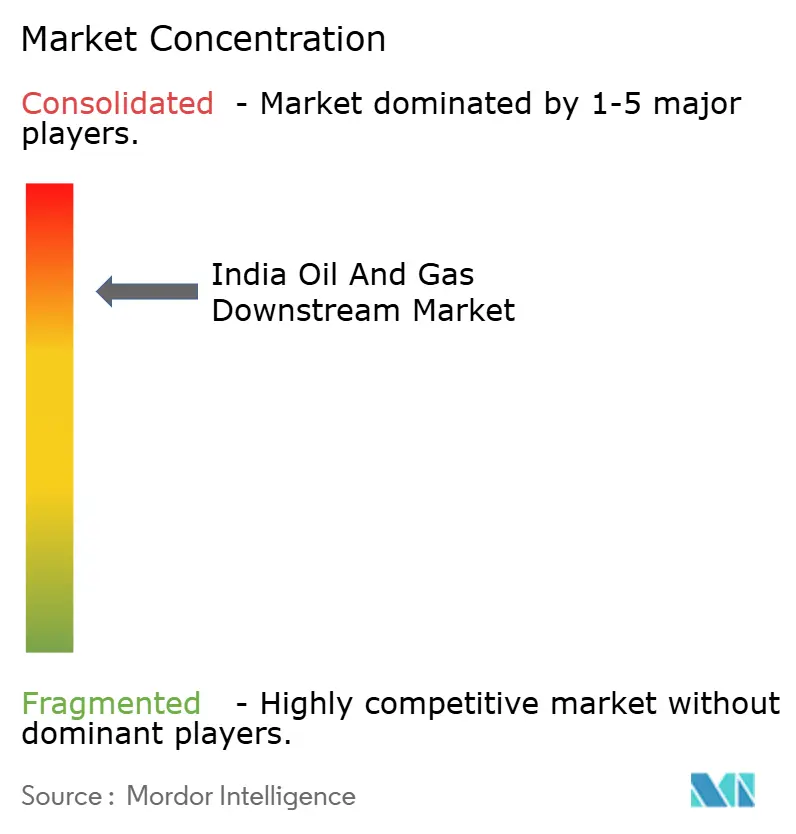

A concentração de mercado está em um nível moderado, com Indian Oil, Bharat Petroleum, Hindustan Petroleum e Reliance Industries controlando a maioria dos ativos de refino e varejo. As empresas estatais protegem a segurança energética nacional por meio de ampla cobertura de depósitos e dutos, enquanto a Reliance avança os limites em termos de complexidade de processos e orientação para exportação. Nayara Energy e HPCL-Mittal Energy trazem dinamismo do setor privado, ampliando a capacidade por meio de expansões brownfield e parcerias tecnológicas.

A diferenciação agora depende da profundidade de integração, maturidade digital e prontidão para a transição de carbono, e não apenas do volume de processamento. Manutenção preditiva baseada em IA, validação da cadeia de suprimentos por blockchain e aplicações de experiência do cliente pesam fortemente nas narrativas de investimento. Participantes de nicho exploram espaços em branco em produtos químicos especiais, biocombustíveis e acordos de fornecimento de hidrogênio verde, contornando a concorrência direta com os incumbentes. O regime de tarifas de dutos transparente e as regras de acesso aberto do Conselho Regulador de Petróleo e Gás Natural facilitam a participação de novos entrantes sem comprometer a integridade do sistema.

Líderes do Setor de Downstream de Petróleo e Gás da Índia

Indian Oil Corporation Limited

Bharat Petroleum Corporation Limited

Hindustan Petroleum Corporation Limited

Reliance Industries Limited

Nayara Energy Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Shipping Corporation of India Limited (SCI) assinou um Memorando de Entendimento com BPCL, HPCL e IOCL para adquirir, possuir e operar conjuntamente uma frota de petroleiros de petróleo bruto para o transporte de petróleo, petroquímicos e outras cargas de hidrocarbonetos tanto internacionalmente quanto ao longo da costa.

- Agosto de 2025: A BPCL está planejando um grande investimento de INR 95.000 crore para construir uma nova refinaria e complexo petroquímico próximo ao Porto de Ramayapatnam em Andhra Pradesh, com capacidade para refinar cerca de 9 milhões de toneladas de petróleo bruto por ano.

- Abril de 2025: A Indian Oil Corporation Ltd. (Indian Oil) assinou um Memorando de Entendimento com o Governo de Odisha para estabelecer um complexo petroquímico de classe mundial no valor de INR 61.077 crore em Paradip.

- Janeiro de 2025: A Nayara Energy, apoiada pela Rosneft, anunciou planos de investir ₹68.000 crore para construir um craqueador de etano de 1,5 mtpa em sua refinaria de Vadinar em Gujarat, marcando um significativo investimento estrangeiro para fortalecer o crescente setor petroquímico da Índia, com os trabalhos de engenharia de fase inicial já em andamento.

Escopo do Relatório do Mercado de Downstream de Petróleo e Gás da Índia

Os processos de refino, comercialização e venda final de produtos de petróleo são denominados downstream. No negócio downstream, uma empresa refina petróleo bruto e gás natural e comercializa e vende produtos de petróleo para clientes atacadistas e varejistas. O gás natural processado é frequentemente vendido diretamente a concessionárias de eletricidade e gás.

O Mercado de Downstream de Petróleo e Gás da Índia é segmentado por refinarias e plantas petroquímicas. O relatório oferece o tamanho do mercado e as previsões de capacidade de refino (milhões de barris por dia) para todos os segmentos acima.

| Refinarias |

| Plantas Petroquímicas |

| Produtos de Petróleo Refinado |

| Petroquímicos |

| Lubrificantes |

| Vendas Diretas/Atacado |

| Distribuidores/Comercial |

| Varejo |

| Por Tipo | Refinarias |

| Plantas Petroquímicas | |

| Por Tipo de Produto | Produtos de Petróleo Refinado |

| Petroquímicos | |

| Lubrificantes | |

| Por Canal de Distribuição | Vendas Diretas/Atacado |

| Distribuidores/Comercial | |

| Varejo |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de downstream de petróleo e gás da Índia em 2026?

O tamanho do mercado de downstream de petróleo e gás da Índia é de USD 5,36 bilhões em 2026, com projeção de atingir USD 6,81 bilhões até 2031.

Qual CAGR é esperado para o setor downstream da Índia entre 2026 e 2031?

O mercado deve registrar um CAGR de 4,89% no período 2026-2031.

Qual segmento está crescendo mais rapidamente dentro da cadeia de valor downstream da Índia?

Espera-se que as plantas petroquímicas cresçam a um CAGR de 7,22% até 2031, superando o refino tradicional de combustíveis.

Qual é o papel da conformidade com o combustível BS-VI no crescimento do mercado?

As regulamentações BS-VI desencadearam mais de USD 15 bilhões em atualizações de refinarias, permitindo a produção de combustível de maior qualidade e impulsionando ganhos de eficiência.

Como a crescente adoção de veículos elétricos está afetando a demanda por gasolina?

A penetração de veículos elétricos pode deslocar até 20% da demanda urbana por gasolina até 2031, levando os refinadores a redirecionar o foco para combustível de aviação, bunkers marítimos e petroquímicos.

Quais estados abrigam as maiores capacidades de refino da Índia?

Gujarat lidera com os complexos de Jamnagar e Vadinar, seguido por Maharashtra e instalações do cinturão norte, como Mathura e Panipat.

Página atualizada pela última vez em: