Tamanho e Participação do Mercado de Upstream de Petróleo e Gás da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

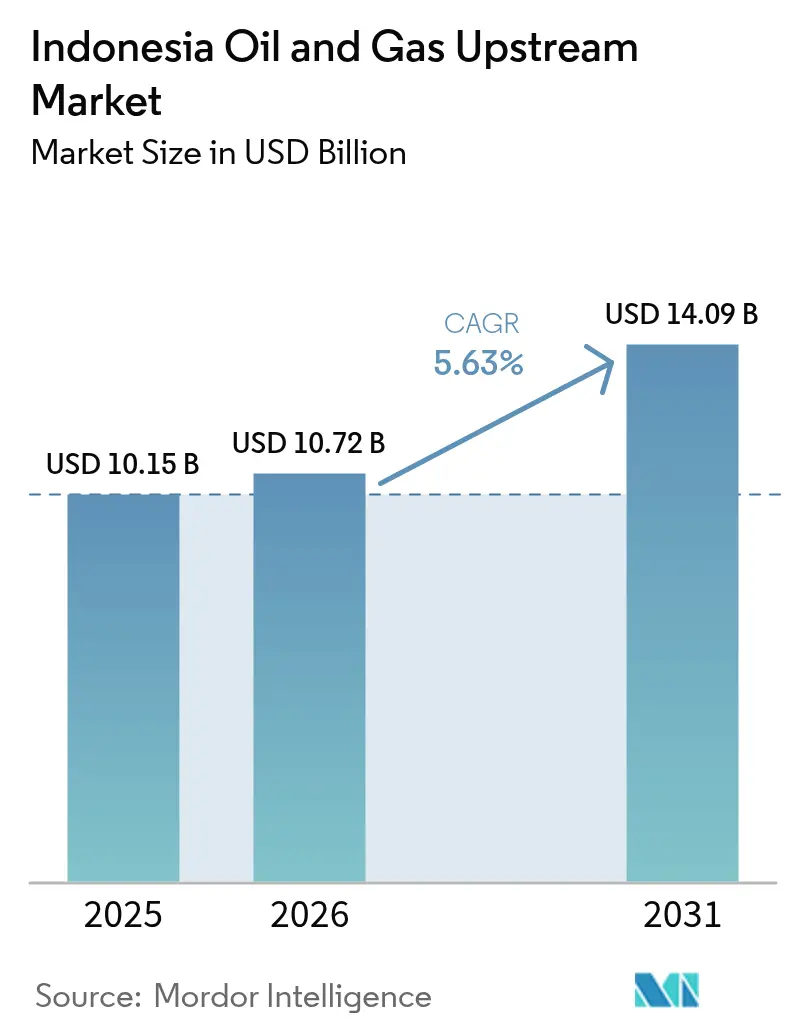

| Tamanho do mercado no ano base (2025) | 10.15 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.63% CAGR |

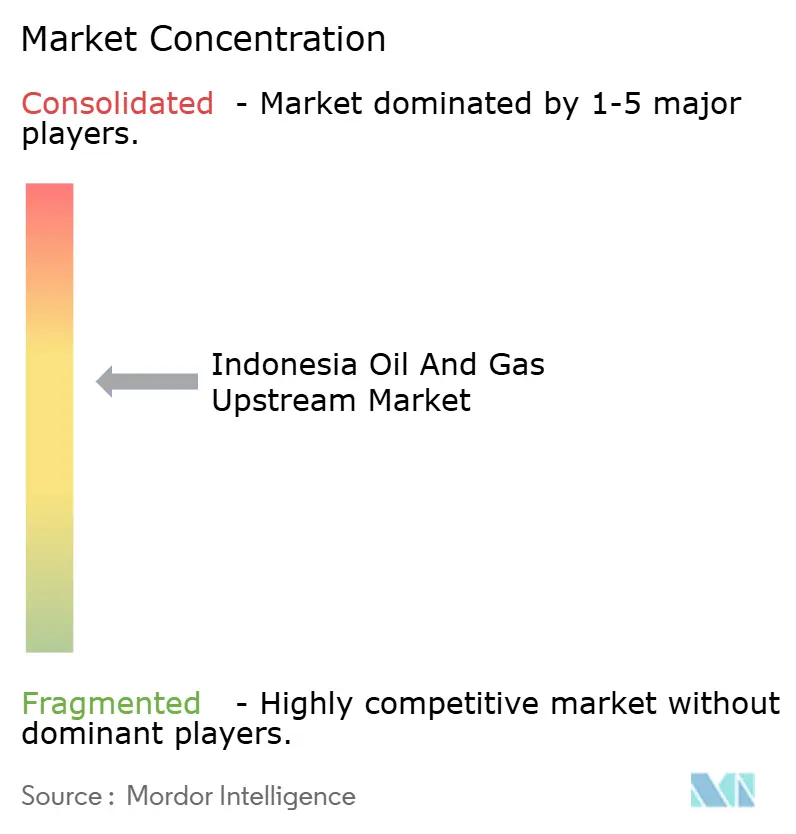

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Upstream de Petróleo e Gás da Indonésia por Mordor Intelligence

O tamanho do Mercado de Upstream de Petróleo e Gás da Indonésia deve crescer de USD 10,15 bilhões em 2025 para USD 10,72 bilhões em 2026 e está previsto para atingir USD 14,09 bilhões até 2031 a uma CAGR de 5,63% sobre 2026-2031.

Descobertas de gás em águas profundas, termos fiscais flexíveis de divisão bruta e digitalização acelerada fortalecem coletivamente as perspectivas de crescimento. As atividades offshore capturam capital à medida que os operadores priorizam prospectos de alto impacto nos blocos de Abadi e Andaman, enquanto as vinculações de preços de GNL continuam a sustentar as receitas. O mercado de upstream de petróleo e gás da Indonésia se beneficia de robusta demanda doméstica e capacidade de exportação em expansão, porém enfrenta declínio estrutural em campos onshore maduros que requerem investimentos em recuperação aprimorada. A adoção de tecnologia - desde a interpretação sísmica guiada por inteligência artificial até a análise de produção em tempo real - reduz o tempo improdutivo e melhora a segurança, garantindo que os ganhos de eficiência ajudem a compensar as pressões dos ativos envelhecidos. A moderada concentração de mercado, ancorada pela participação de 24% da Pertamina, apoia a alocação competitiva de capital sem inibir novos entrantes que visam plays não convencionais e de águas profundas.

Principais Conclusões do Relatório

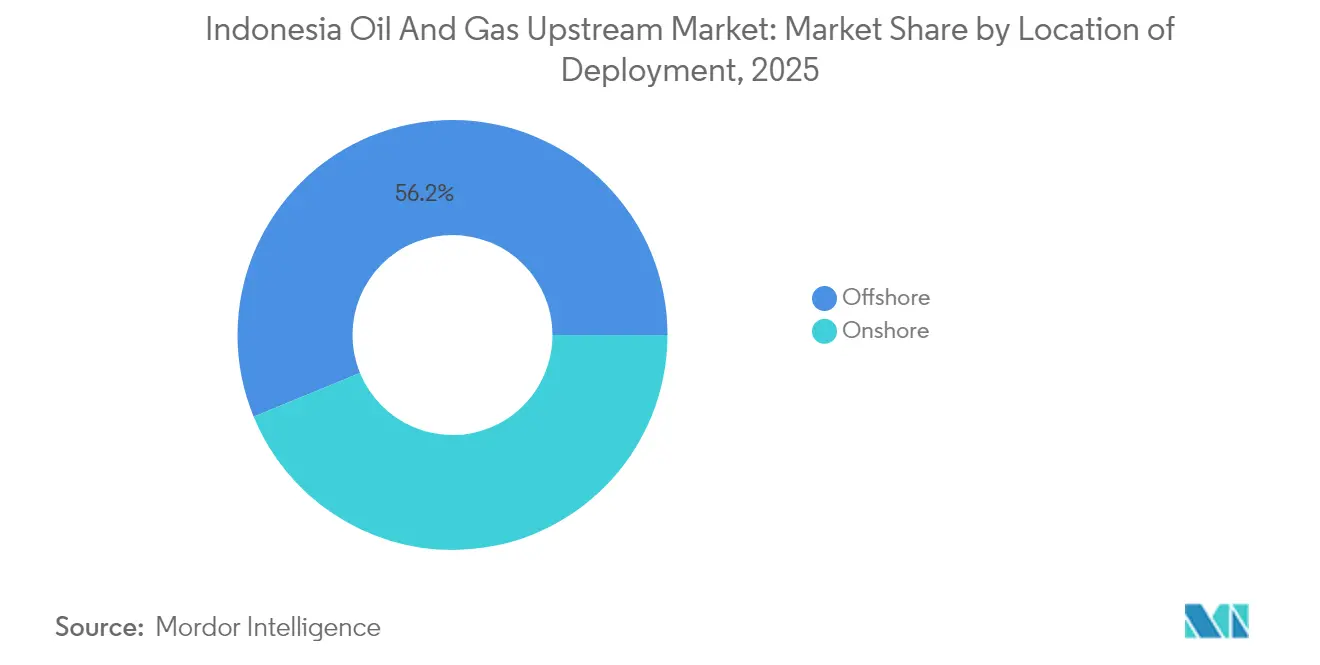

- Por localização de implantação, as operações offshore lideraram com uma participação de receita de 56,20% em 2025; as operações onshore estão previstas para apresentar o crescimento mais rápido, com uma CAGR de 6,14% até 2031.

- Por tipo de recurso, o petróleo bruto comandou 52,35% da participação do mercado de upstream de petróleo e gás da Indonésia em 2025, enquanto o gás natural está projetado para se expandir a uma CAGR de 6,05% até 2031.

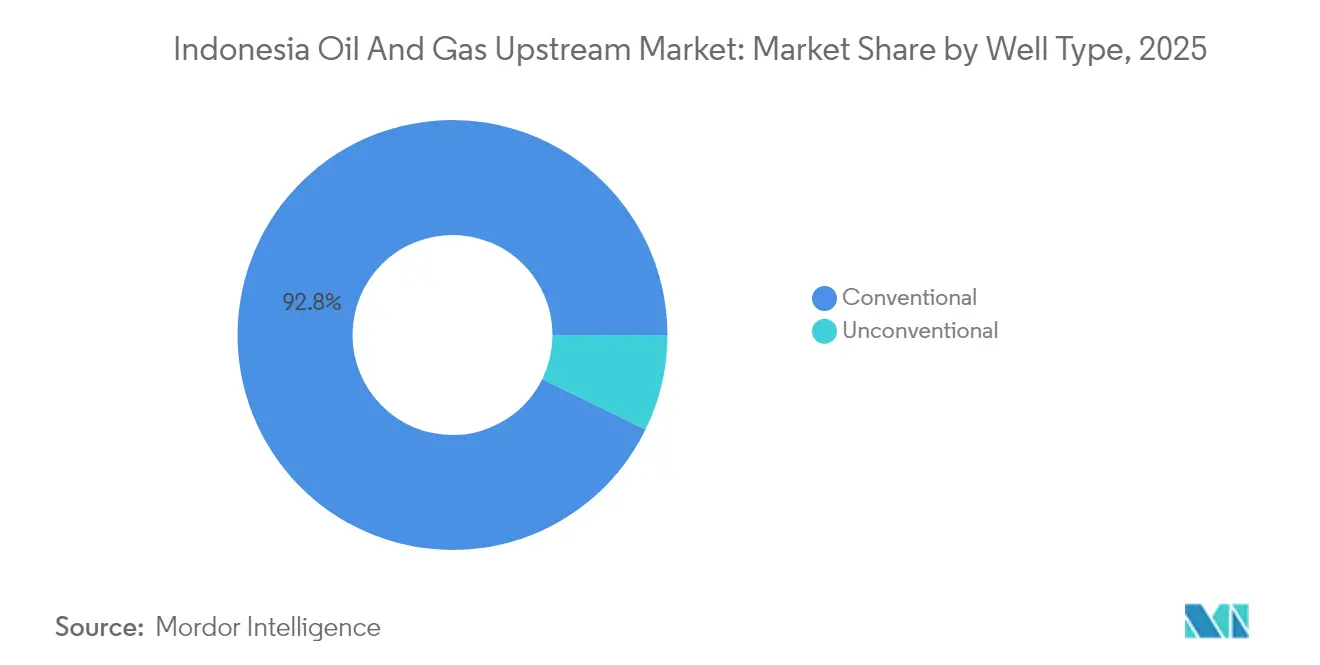

- Por tipo de poço, a perfuração convencional representou uma participação de 92,75% do tamanho do mercado de upstream de petróleo e gás da Indonésia em 2025 e deverá avançar a uma CAGR de 5,22% até 2031.

- Por serviço, os serviços de desenvolvimento e produção capturam uma participação de receita de 64,10% em 2025; o descomissionamento está projetado para ter a maior CAGR de 7,74% entre 2026 e 2031.

- Pertamina, ExxonMobil, Chevron e TotalEnergies detinham conjuntamente aproximadamente 58% da produção de 2024, refletindo um nível moderado de concentração que preserva espaço para novos entrantes independentes.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Upstream de Petróleo e Gás da Indonésia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reforma fiscal e de licenciamento (revisões do Regulamento Governamental 35/2004) | 1.20% | Nacional, com benefícios concentrados no Norte de Sumatra e Leste de Kalimantan | Médio prazo (2-4 anos) |

| Descobertas de gás em águas profundas (Abadi, Andaman) | 1.80% | Offshore de Maluku, Norte de Sumatra, Leste de Kalimantan | Longo prazo (≥ 4 anos) |

| Potencial de alta pela vinculação do preço de exportação de GNL | 0.90% | Nacional, com impacto primário nos centros de exportação de Bontang e Tangguh | Curto prazo (≤ 2 anos) |

| Extensões de contratos de partilha de produção (PSC) | 0.70% | Nacional, concentrado em bacias produtoras maduras | Médio prazo (2-4 anos) |

| Centros de CCS-EOR habilitando recuperação terciária | 0.60% | Campos maduros de Java, Sul de Sumatra e Leste de Kalimantan | Longo prazo (≥ 4 anos) |

| Precisão do imageamento sísmico subsuperficial liderado por inteligência artificial | 0.40% | Nacional, adoção inicial nas operações da Pertamina Hulu Rokan | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Reforma Fiscal e de Licenciamento Acelera os Fluxos de Investimento

As revisões do Regulamento Governamental 35/2004 introduzem um regime seletivo de divisão bruta que concede aos contratados até 95% de participação na receita para projetos não convencionais, melhorando assim o valor presente líquido e encurtando o período de retorno. Os operadores agora alternam entre estruturas de recuperação de custos e de divisão bruta para adequar o risco do projeto, uma opção que já atraiu estudos conjuntos da Eni, Harbour Energy, ExxonMobil e BP. A atualização regulatória aborda diretamente preocupações anteriores dos investidores sobre rigidez fiscal e estimula a captação de licenças em áreas de fronteira, particularmente em zonas de águas profundas onde a economia ponderada pelo risco favorece maiores participações dos contratados. Concomitantemente, o licenciamento simplificado nos termos do Regulamento do Ministério de Energia e Recursos Minerais 13/2024 reduz o tempo de aprovação de licenças de 24 meses para 12 meses, viabilizando ciclos de exploração mais rápidos.

Descobertas de Gás em Águas Profundas Reformulam o Portfólio de Recursos

A descoberta de Layaran-1 no Sul de Andaman validou uma base de recursos de 6 TCF e fluxo de teste de 30 MMSCFD, enquanto o poço Timpan-1 detém potencial de 5-6 TCF e produção de 27 MMSCFD.[1]Equipe de reportagem, "South Andaman Discovery Adds 6 TCF Gas", Business-Indonesia, business-indonesia.id Juntamente com a descoberta de 5 TCF de Norte de Ganal da Eni, as reservas comprovadas da Indonésia aumentaram em aproximadamente 30%, condicionado à avaliação.[2]Fonte: Unidade de Pesquisa, "Indonésia Deep-Water Round-Up 2025", GBR, gbreports.com O SKK Migas programa o primeiro gás entre 2028 e 2030, exigindo dutos submarinos e armazenamento flutuante de GNL que ancoram um novo corredor de exportação. O GNL Abadi da INPEX, que concluiu a FEED em 2024, almeja 9,5 MTPA e capex de USD 20 bilhões, reforçando a liderança do mercado de upstream de petróleo e gás da Indonésia no fornecimento regional de GNL.

O Imageamento Sísmico Subsuperficial Liderado por Inteligência Artificial Transforma a Eficiência Operacional

A Pertamina Hulu Rokan reduziu o tempo de identificação de poços candidatos para um dia utilizando análises sísmicas orientadas por aprendizado de máquina - um aumento de eficiência de 86% que acelera o agendamento de sondas e a reposição de reservas. O modelo SOPPRED reduziu as horas improdutivas das sondas de 82 para 12 e economizou 30.000 litros de diesel por poço ao antecipar os riscos do folhelho de gumai. Os serviços de inteligência artificial baseados em nuvem da Indosat Ooredoo Hutchinson fornecem medições de ondas de alta resolução que podem aumentar a produção em 10% e reduzir potenciais lesões fatais em 95%. Tais ganhos reduzem os custos de elevação, estendem a vida econômica dos campos e fortalecem o mercado de upstream de petróleo e gás da Indonésia contra a volatilidade dos preços.

Os Centros de CCS-EOR Viabilizam o Potencial de Recuperação Terciária

A Indonésia detém 572 gigatoneladas de capacidade de armazenamento de CO₂ em aquíferos salinos e 4,85 gigatoneladas em reservatórios depletados, posicionando o CCS tanto como solução de emissões quanto como habilitador de recuperação. A Pertamina identificou 950 milhões de STB de potencial de EOR em 12 projetos, utilizando seu surfactante proprietário, PHR-24, que se mostrou comercialmente viável em campos maduros de Sumatra. A instalação de CCS de Tangguh - a maior do Sudeste Asiático - ancora uma abordagem de rede que permite que campos de gás com alto teor de CO₂ avancem, enquanto a cooperação tecnológica entre China e Indonésia acelera a implantação da recuperação terciária.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento dos campos onshore maduros | -1.40% | Bacias onshore do Centro de Sumatra, Sul de Sumatra e Leste de Java | Médio prazo (2-4 anos) |

| Incerteza regulatória e contratual | -0.80% | Nacional, afetando as novas rodadas de licenciamento de exploração | Curto prazo (≤ 2 anos) |

| Lacuna de talentos em águas profundas | -0.50% | Offshore do Leste de Kalimantan, Maluku e Norte de Sumatra | Longo prazo (≥ 4 anos) |

| Escassez de capital impulsionada por ESG | -0.70% | Nacional, com impacto elevado em novos projetos offshore | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Envelhecimento dos Campos Onshore Maduros Limita o Crescimento da Produção

Aproximadamente 70% dos 44.985 poços de petróleo da Indonésia são maduros, em declínio a uma taxa de 21% ao ano, deixando 16.990 locais ociosos que requerem decisões de workover ou abandono permanente (P&A). O predomínio de petróleo pesado nos campos de Duri e Rantau Bais no Centro de Sumatra, com gravidez API abaixo de 25°, aumenta os custos de EOR térmico e químico. Os programas de reativação visam 4.500 poços, mas enfrentam obstáculos econômicos sem incentivos fiscais adicionais. Consequentemente, a manutenção da produção base desvia despesas de capital da exploração, moderando a curva de crescimento do mercado de upstream de petróleo e gás da Indonésia.

A Escassez de Capital Impulsionada por ESG Pressiona o Financiamento de Projetos

Os bancos domésticos alocam apenas 1-3% de suas carteiras verdes para energias renováveis, mas impõem filtros de concessão de crédito ESG mais rigorosos para hidrocarbonetos, exigindo conformidade com a ISO 14001 e certificação SKUP.[3]Equipe de análise, "Banks Tighten ESG Lending for Hydrocarbons", Indonesia Business Post, indonesiabusinesspost.com O Quadro de Finanças Sustentáveis de 2024 da Pertamina obteve validação do ISS, abrindo financiamento híbrido de transição verde; no entanto, a empresa ainda captou USD 2,5 bilhões em empréstimos convencionais de curto prazo durante a incerteza do mercado. O escrutínio ESG mais rigoroso eleva o custo de capital e pode atrasar desenvolvimentos de fronteira, particularmente aqueles com maior teor de dióxido de carbono (CO₂).

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização de Implantação: O Momentum Offshore Sustenta o Crescimento

Os ativos offshore responderam por 56,20% da receita de 2025 e devem avançar a uma CAGR de 5,88%, aumentando o tamanho do mercado de upstream de petróleo e gás da Indonésia para ativos offshore para USD 8,01 bilhões até 2031. Os grandes agrupamentos de gás em Andaman e Masela sustentam fluxos de caixa de longo ciclo, enquanto as conexões subsuperficiais de brownfield ao redor de Mahakam preservam a estabilidade de volume. Os operadores citam prazos mais curtos de sanção ao primeiro gás para reentradas de plataformas jack-up, e os termos fiscais flexíveis melhoram a TIR do projeto para dois dígitos em cenários de USD 65/bbl.

A produção onshore fica para trás, limitada por reservatórios maduros, mas amortecida por menores custos de desenvolvimento e proximidade à infraestrutura. Os workovers assistidos por inteligência artificial em Rokan atingiram 152.161 bpd em junho de 2025, demonstrando que a otimização digital pode ajudar a reduzir as lacunas de produtividade. Ainda assim, a viscosidade do petróleo pesado e os problemas de corte d'água elevam o custo de elevação para USD 22/bbl versus USD 16/bbl offshore. O objetivo do governo de revitalizar 4.500 poços ociosos deve desacelerar o declínio; no entanto, o offshore permanece o principal motor de crescimento para o mercado de upstream de petróleo e gás da Indonésia.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Tipo de Recurso: A Ascensão do Gás Desafia a Supremacia do Petróleo

O petróleo bruto detinha uma participação de 52,35% em 2025, traduzindo-se em USD 5,31 bilhões do tamanho do mercado de upstream de petróleo e gás da Indonésia, mas se expande modestamente a uma CAGR de 3,95% à medida que os campos maduros dominam o conjunto. O gás, em contraste, deve atingir uma participação de 46,40% até 2031, impulsionado por uma CAGR de 6,05%, sustentado pelos cronogramas de início de operações de Layaran, Timpan e Abadi. Os contratos de GNL indexados ao preço melhoram os netbacks dos projetos quando os preços spot asiáticos tendem acima de USD 16/MMBtu, atraindo despesas de capital mesmo em meio a debates sobre a transição energética.

O elevado teor de CO₂ em Natuna D-Alpha afastou as propostas, ressaltando a necessidade de CCS para desbloquear o mega-gás. Enquanto isso, os programas domésticos de gaseificação aceleram a demanda de fertilizantes e usinas de energia, garantindo a segurança do escoamento. Coletivamente, o crescimento do gás natural reformula materialmente o mix de receitas dentro do mercado de upstream de petróleo e gás da Indonésia.

Por Tipo de Poço: A Base Convencional Domina, as Perspectivas Não Convencionais Melhoram

Os poços convencionais respondem por uma participação de 92,75%, equivalente a USD 9,41 bilhões em receita de 2025, e sustentam uma CAGR de 5,22% por meio de campanhas de perfuração que dobraram para 40 poços em 2024. Este segmento ancora o fluxo de caixa de curto prazo e sustenta a vantagem de participação de mercado de upstream de petróleo e gás da Indonésia para operadores estabelecidos.

As oportunidades não convencionais após a descoberta de Gulamo DET-1 estão projetadas para atingir uma CAGR de 8,42%, visando 233 TCF de potencial de xisto em Sumatra. A participação bruta de 95% do Ministério de Energia e Recursos Minerais para projetos de xisto reduz o ponto de equilíbrio para USD 55/bbl equivalente de petróleo, mas as cadeias de suprimentos de fraturamento hidráulico são incipientes. O sucesso depende de alianças tecnológicas com especialistas norte-americanos e das melhores práticas de gestão hídrica, etapas que poderiam desbloquear um potencial de vários bilhões de dólares para o mercado de upstream de petróleo e gás da Indonésia.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Serviço: Desenvolvimento e Produção Lideram, Descomissionamento Acelera

Os serviços de desenvolvimento e produção capturam 64,10% dos gastos de 2025, espelhando a prioridade dos operadores em produção de ciclo curto e reduções de custo de elevação. A automação robótica de processos na PT Patra Drilling reduziu o atraso no faturamento em 30 dias e melhorou a segurança da equipe, comprovando o retorno sobre investimento digital. O tamanho do mercado de upstream de petróleo e gás da Indonésia para esta linha de serviço está previsto para ultrapassar USD 9,26 bilhões até 2031.

Os serviços de descomissionamento, embora com uma participação de 4,68% em 2025, devem crescer a uma CAGR de 7,74% à medida que 630 plataformas offshore chegam ao fim de sua vida útil de 40 anos. As diretrizes governamentais agora exigem provisões para custos de abandono nos PSCs, estimulando o engajamento antecipado de contratados especializados. Os serviços de exploração mantêm uma CAGR estável de 5,42%, impulsionados por leilões anuais de blocos e compromissos de sísmica 3D na região de Andaman.

Análise Geográfica

O Leste de Kalimantan forneceu 37,45% do GNL nacional em 2025 por meio da instalação de Bontang, validando a profundidade da infraestrutura e a conectividade de exportação da região para o Japão, Coreia do Sul e China. Os projetos de compressão de brownfield de Mahakam sustentam o platô, enquanto as conexões subsuperficiais de Norte de Ganal adicionam produção incremental. O CCS planejado na região estende ainda mais a vida dos ativos e aborda mudanças na política de carbono.

O Centro de Sumatra permaneceu como o segundo maior polo petrolífero da Indonésia em 152.161 bpd em junho de 2025, impulsionado pela otimização de injeção de vapor em Rokan. A viscosidade do petróleo pesado e o alto corte d'água exigem EOR químico, o que eleva os custos unitários, mas também gera potencial de alta por meio de fatores de recuperação aprimorada. O Sul de Sumatra complementa redes de dutos estabelecidas que abastecem refinarias domésticas e usinas de energia, ancorando a certeza de demanda que sustenta a perfuração de rearranjo contínua.

O Norte de Sumatra-Andaman e o offshore de Maluku marcam o eixo de fronteira da Indonésia. A descoberta de 6 TCF de Layaran-1 e o plano de GNL de 9,5 MTPA de Abadi atraem capital global, mas as lacunas de competências em águas profundas e os requisitos de infraestrutura submarina prolongam os prazos. Ainda assim, a base de recursos acumulados posiciona estas províncias como o polo de crescimento futuro para o mercado de upstream de petróleo e gás da Indonésia, deslocando o centro de gravidade da produção para o leste na próxima década.

Cenário Competitivo

A Pertamina controlou 24% da receita upstream de 2024, produzindo 69% do petróleo e 34% do gás da nação, aproveitando a logística integrada e o acesso preferencial às áreas de exploração. A ExxonMobil Cepu permaneceu como o maior operador de campo individual em 152.330 bpd, evidenciando contínua relevância internacional. No geral, o mercado de upstream de petróleo e gás da Indonésia equilibra a participação estatal com expertise estrangeira, fomentando um ecossistema moderadamente concentrado e orientado à inovação.

As alianças estratégicas definem os movimentos recentes. A Eni e a Petronas formaram uma joint venture visando 3 bilhões de barris equivalentes de petróleo (boe) de reservas e um platô de 500.000 barris equivalentes de petróleo por dia (boe/d), utilizando ativos geradores de caixa para financiar a exploração. A aquisição dos blocos Siak e Kampar pela Medco Energi adicionou 3.000 bpd e ressaltou as tendências de consolidação entre independentes. Os operadores se diferenciam pela tecnologia; as implantações de inteligência artificial, que afirmam 10% de ganhos de produtividade e uma redução de 95% nos riscos de segurança, apresentam uma vantagem competitiva.

Oportunidades de espaço inexplorado surgem em xisto não convencional, plataformas de águas profundas e centros de CCS respaldados por 572 gigatoneladas de capacidade de armazenamento. As empresas que dominarem esses nichos deverão capturar retornos acima da média à medida que o crescimento do mercado de upstream de petróleo e gás da Indonésia pivota da otimização de brownfield para a monetização de fronteira.

Líderes da Indústria de Upstream de Petróleo e Gás da Indonésia

Chevron Corporation

Exxon Mobil Corp

PT Pertamina Persero

BP plc

INPEX Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: A supermajor BP está no mercado em busca de embarcações para apoiar a movimentação de sondas para seu projeto Tangguh UCC na Indonésia, que é a próxima fase de seu projeto de gás natural liquefeito Tangguh na província de Papua Barat (Papua Ocidental) do país.

- Agosto de 2025: A japonesa Inpex iniciou os trabalhos de FEED para o projeto de GNL Abadi na Indonésia, operado pela INPEX Masela. O projeto inclui uma planta de GNL onshore, uma FPSO, instalações SURF e um gasoduto de exportação de gás, com os principais contratos já concedidos.

- Julho de 2025: A Indonesia Energy anunciou planos de perfurar dois novos poços no bloco Kruh antes do final do ano, após um aumento de 60% nas reservas comprovadas a partir de levantamentos sísmicos recentes.

- Outubro de 2024: A PT Energi Mega Persada (ENRG), empresa afiliada ao Grupo Bakrie, adquiriu oficialmente todos os direitos de participação no bloco de petróleo e gás de Sengkang.

Escopo do Relatório do Mercado de Upstream de Petróleo e Gás da Indonésia

O relatório do mercado de upstream de petróleo e gás da Indonésia inclui:

| Onshore |

| Offshore |

| Petróleo Bruto |

| Gás Natural |

| Convencional |

| Não Convencional |

| Exploração |

| Desenvolvimento e Produção |

| Descomissionamento |

| Por Localização de Implantação | Onshore |

| Offshore | |

| Por Tipo de Recurso | Petróleo Bruto |

| Gás Natural | |

| Por Tipo de Poço | Convencional |

| Não Convencional | |

| Por Serviço | Exploração |

| Desenvolvimento e Produção | |

| Descomissionamento |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de upstream de petróleo e gás da Indonésia?

Era de USD 10,72 bilhões em 2026 e está projetado para atingir USD 14,09 bilhões até 2031.

Com que velocidade os gastos upstream estão crescendo na Indonésia?

O setor está previsto para registrar uma CAGR de 5,63% entre 2026-2031, impulsionado pelo gás offshore e ganhos de eficiência digital.

Qual segmento lidera as atividades upstream?

Os serviços de desenvolvimento e produção detêm 64,10% dos gastos, refletindo o foco em maximizar os ativos existentes.

Onde estão localizadas as maiores novas descobertas de gás?

Os blocos de águas profundas do Sul de Andaman, Norte de Ganal e Masela adicionam coletivamente mais de 15 TCF de recursos de gás.

Como a tecnologia está melhorando a economia de campo?

A imageamento sísmico guiado por inteligência artificial e a análise em tempo real reduzem o tempo de identificação de poços em 86% e diminuem as horas improdutivas das sondas.

Qual é o papel do CCS na Indonésia?

Com capacidade de armazenamento de 572 gigatoneladas, o CCS apoia a recuperação aprimorada de petróleo e viabiliza o desenvolvimento de campos de gás com alto teor de CO₂.

Página atualizada pela última vez em: