Tamanho e Participação do Mercado de Dispositivos Cirúrgicos Gerais da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

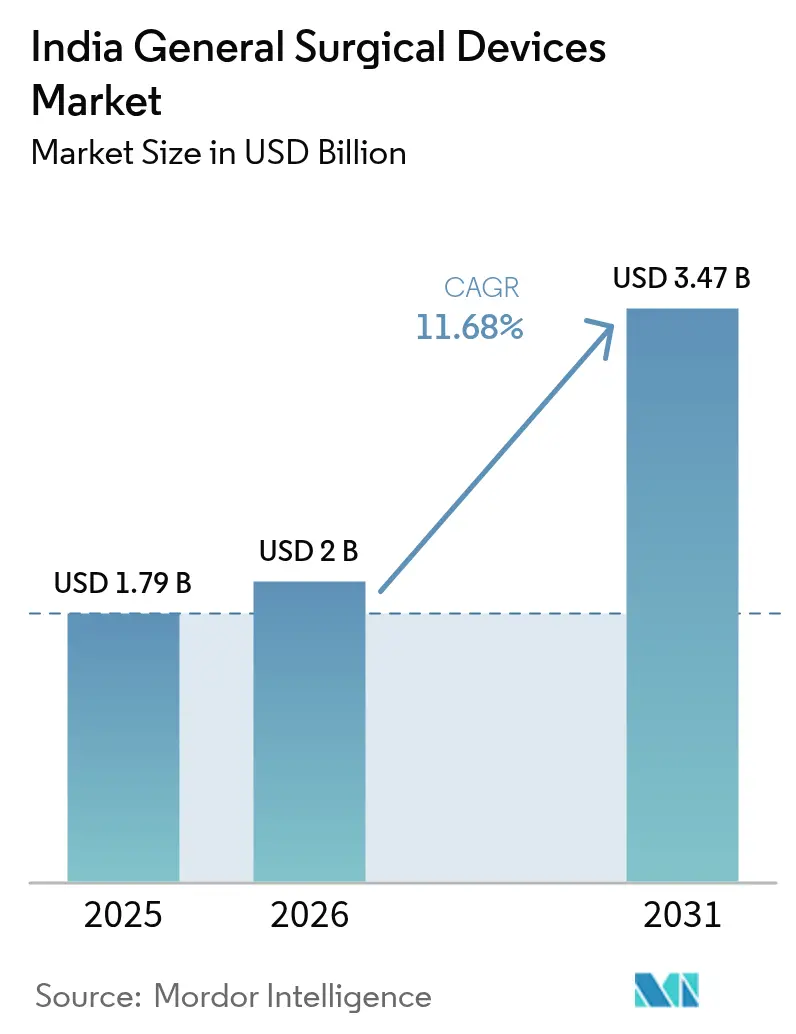

| Tamanho do mercado no ano base (2025) | 1.79 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.68% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Cirúrgicos Gerais da Índia por Mordor Intelligence

Espera-se que o tamanho do Mercado de Dispositivos Cirúrgicos Gerais da Índia cresça de USD 1,79 bilhão em 2025 para USD 2 bilhões em 2026, com previsão de atingir USD 3,47 bilhões até 2031 a um CAGR de 11,68% no período 2026-2031.

O impulso é gerado pelo aumento dos volumes de procedimentos, incentivos à fabricação apoiados por políticas públicas e a rápida transição para técnicas minimamente invasivas tanto em hospitais públicos quanto privados. O esquema de Incentivo Vinculado à Produção (PLI) já desbloqueou USD 411 milhões para 22 plantas greenfield, reduzindo a histórica dependência de importações do setor, que variava entre 70% e 85%, e fomentando a capacidade local. Simultaneamente, a expansão do Ayushman Bharat para 550 milhões de beneficiários e um aumento de 11% nas alocações de saúde do Orçamento da União estão canalizando recursos para consumíveis de custo eficiente em distritos de nível 2 e nível 3. Os incumbentes multinacionais defendem plataformas laparoscópicas e de energia premium por meio de treinamento de cirurgiões e presença em serviços, mas os fabricantes domésticos estão crescendo rapidamente com base em liderança de custos e capacidade orientada para exportação. No geral, o mercado indiano de dispositivos cirúrgicos gerais continua a se beneficiar de atualizações tecnológicas, demanda vinculada a doenças crônicas e regulamentação progressivamente favorável.

Principais Conclusões do Relatório

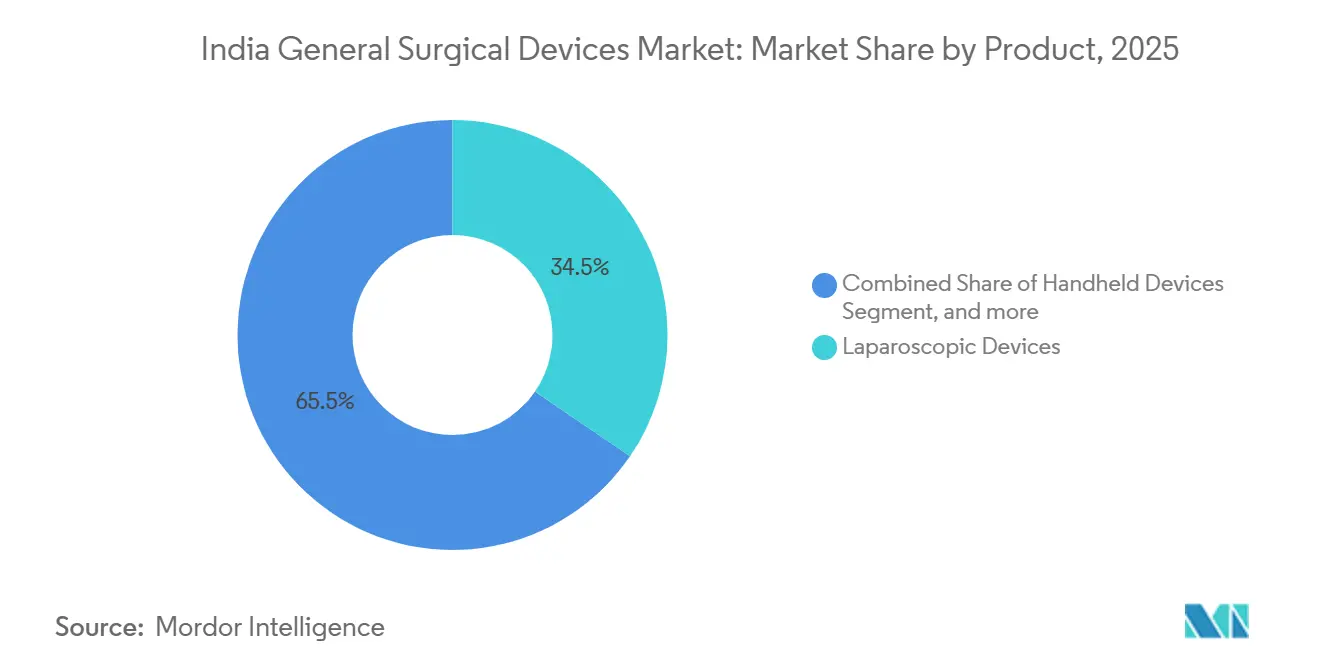

- Por produto, os dispositivos laparoscópicos lideraram com uma participação de 34,54% no mercado de dispositivos cirúrgicos gerais da Índia em 2025. Os dispositivos eletrocirúrgicos têm previsão de registrar o crescimento mais rápido, avançando a um CAGR de 12,44% até 2031.

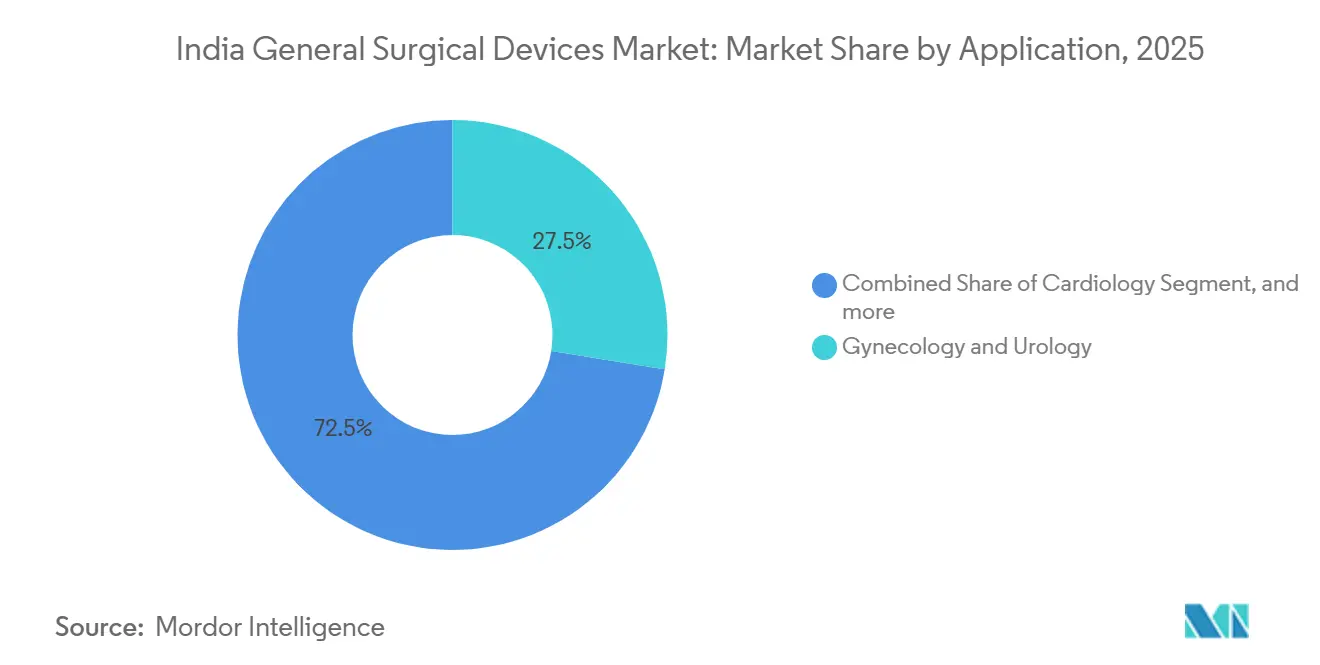

- Por aplicação, ginecologia e urologia responderam por 27,54% do tamanho do mercado de dispositivos cirúrgicos gerais da Índia em 2025. As intervenções gastrintestinais e hepatobiliares têm projeção de expansão a um CAGR de 13,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Cirúrgicos Gerais da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (%) (~) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanços Tecnológicos em Dispositivos Cirúrgicos | +2.1% | Hospitais metropolitanos em Delhi, Mumbai, Bangalore, Chennai | Médio prazo (2 a 4 anos) |

| Aumento dos Volumes de Procedimentos Cirúrgicos | +2.5% | Estados com alta adesão ao PMJAY: Uttar Pradesh, Bihar, Rajasthan | Curto prazo (≤ 2 anos) |

| Expansão do Financiamento Governamental em Saúde | +1.8% | Cidades de nível 2 e 3 beneficiadas pela expansão do Ayushman Bharat | Longo prazo (≥ 4 anos) |

| Crescimento da Infraestrutura de Saúde Privada | +2.0% | Centros de nível 1 e corredores de turismo médico em Kerala e Tamil Nadu | Médio prazo (2 a 4 anos) |

| Aumento dos Fluxos de Turismo Médico | +1.2% | Delhi-NCR, Chennai, Mumbai, Bangalore | Médio prazo (2 a 4 anos) |

| Crescente Carga de Doenças Crônicas | +1.9% | Aglomerados urbanos onde as doenças crônicas não transmissíveis respondem por 68% da mortalidade | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços Tecnológicos em Dispositivos Cirúrgicos

Assistentes robóticos e sistemas de selagem baseados em energia continuam a elevar a precisão e a reduzir os tempos de recuperação, embora sua implantação dependa da acessibilidade de capital e do treinamento de cirurgiões, e não da eficácia dos dispositivos. A Medtronic introduziu o LigaSure Maryland Jaw em 2025 para ampliar o acesso à hemostasia baseada em energia em centros de oncologia e bariátrica. A plataforma robótica de origem nacional SSI Mantra demonstrou resultados comparáveis aos dos sistemas da Vinci em um estudo multicêntrico de 2026, oferecendo aos hospitais públicos de ensino uma via de menor custo para a capacidade minimamente invasiva. A Johnson & Johnson reduziu os preços máximos de varejo dos principais grampeadores Ethicon em 6% a 7% em setembro de 2025, uma medida agressiva para defender sua participação à medida que os produtores indianos apoiados pelo PLI ampliam sua escala. Os mandatos de controle de infecção estão impulsionando os hospitais em direção a instrumentos de uso único, mas as instalações com restrições financeiras ainda dependem de reutilizáveis, criando um perfil de demanda em dois níveis. No geral, a inovação em produtos aumenta a segurança dos procedimentos, mas amplifica a necessidade de soluções de treinamento e financiamento para viabilizar a adoção em todo o país.

Aumento dos Volumes de Procedimentos Cirúrgicos

A Índia realiza aproximadamente 1.385 cirurgias por 100.000 habitantes, muito abaixo do referencial global de 5.000, indicando uma necessidade não atendida de quase 49 milhões de operações por ano. No âmbito do Ayushman Bharat, 65% dos procedimentos reembolsados são cirúrgicos, e 82% dos hospitais credenciados prestam atendimento operatório. O aumento dos diagnósticos de câncer — 1,41 milhão de novos casos em 2022, liderados por tumores de mama, oral e cervical — está amplificando a demanda por instrumentos de ressecção e produtos de fechamento de feridas[1]Conselho Indiano de Pesquisa Médica, "Ficha Informativa GLOBOCAN 2022 Índia," icmr.gov.in. As redes privadas continuam a ampliar a capacidade operatória, particularmente nos serviços bariátrico, geriátrico e estético, impulsionando vendas incrementais de torres laparoscópicas, dispositivos de energia e sistemas de fechamento. Apesar do crescimento geral, persistem disparidades de gênero e entre áreas rurais e urbanas, ressaltando a necessidade de programas de alcance e treinamento de cirurgiões para alinhar a disponibilidade de dispositivos à demanda dos pacientes.

Expansão do Financiamento Governamental em Saúde

Os gastos públicos com saúde aumentaram para INR 99.859 crore no Orçamento 2025-26, e o Ayushman Bharat agora cobre 550 milhões de residentes. Os gastos diretos do bolso caíram de 48,8% em 2019 para 39,4% em 2024, estabilizando a demanda por consumíveis de nível intermediário. Três parques de dispositivos médicos aprovados pelo governo central oferecem instalações plug-and-play, enquanto o esquema PRIP reservou INR 5.000 crore para P&D, reduzindo as barreiras de entrada para a inovação. No entanto, uma revisão nacional mostrou que muitas instalações públicas carecem de salas cirúrgicas funcionais ou enfrentam atrasos de manutenção, comprovando que o financiamento por si só não pode fechar a lacuna de atendimento sem investimentos paralelos em mão de obra e infraestrutura. Ainda assim, a cobertura de seguros mais ampla está canalizando de forma constante volumes previsíveis tanto para hospitais governamentais quanto para hospitais privados credenciados, reforçando o crescimento de longo prazo do mercado de dispositivos cirúrgicos gerais da Índia.

Crescimento da Infraestrutura de Saúde Privada

As redes de hospitais privados estão avançando para cidades de nível 2 e nível 3, onde a renda crescente encontra capacidade pública limitada. Os novos estabelecimentos enfatizam modelos de cirurgia ambulatorial e protocolos de Recuperação Aprimorada Após Cirurgia que favorecem instrumentos minimamente invasivos. Os principais grupos também estão consolidando compras por meio de organizações de compras coletivas, recompensando fornecedores com catálogos amplos e serviço pós-venda confiável. Embora os valores formais de investimento permaneçam confidenciais, os pipelines de expansão da Apollo, Fortis e Max sinalizam demanda constante por plataformas laparoscópicas e de energia. Essas redes estão cada vez mais padronizando portfólios de produtos para negociar preços mais competitivos, pressionando os fornecedores a equilibrar margem e volume no mercado de dispositivos cirúrgicos gerais da Índia.

Análise de Impacto das Restrições*

| Restrição | Impacto (%) (~) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Controles de Preços e Atrasos no Reembolso | -1.4% | Compras públicas e hospitais do PMJAY em todo o país | Curto prazo (≤ 2 anos) |

| Alta Dependência de Importações | -1.1% | Mais acentuada em cidades de nível 2 e 3 com redes de distribuidores reduzidas | Médio prazo (2 a 4 anos) |

| Lacuna de Qualificação na Força de Trabalho Cirúrgica | -0.9% | Pronunciada em regiões rurais e do nordeste | Longo prazo (≥ 4 anos) |

| Desafios Regulatórios e de Conformidade | -0.7% | Fabricantes de menor porte e novos entrantes em toda a Índia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Controles de Preços e Atrasos no Reembolso

A Autoridade Nacional de Preços Farmacêuticos estabeleceu tetos de preços para determinados implantes e sinaliza disposição para incluir mais dispositivos, comprimindo as margens das linhas premium. No âmbito do Ayushman Bharat, os reembolsos frequentemente levam de 60 a 90 dias para serem processados, sobrecarregando o capital de giro dos distribuidores e levando os hospitais a exigir prazos de pagamento mais longos dos fornecedores. Os cortes de preços da Johnson & Johnson em 2025 refletem a necessidade de táticas agressivas para manter o volume em um ambiente sensível a custos. Os produtores domésticos competem com preços de tabela 20% a 30% mais baixos, mas as empresas menores carecem de economias de escala para sobreviver a uma pressão prolongada. Os pacotes de reembolso estaduais fragmentados complicam ainda mais as estratégias de lançamento nacional no mercado de dispositivos cirúrgicos gerais da Índia.

Alta Dependência de Importações e Vulnerabilidade da Cadeia de Suprimentos

A Índia importou USD 237,86 milhões em instrumentos cirúrgicos no ano fiscal 2024-25, um aumento de 28,53% em relação ao ano anterior; os Estados Unidos, a China e a Alemanha juntos forneceram 45% desse total[2]Administração Internacional do Comércio, "Panorama do Mercado de Dispositivos Médicos da Índia 2025," ita.doc.gov. A forte dependência de fontes estrangeiras expõe os compradores a flutuações cambiais e riscos geopolíticos. Um memorando da CDSCO de janeiro de 2025 que proibiu a importação de dispositivos recondicionados protege a segurança dos pacientes, mas restringe um canal de baixo custo para equipamentos de capital em hospitais com orçamento limitado. Embora os incentivos do PLI estimulem nova capacidade indiana, geradores eletrocirúrgicos avançados, sistemas robóticos e ferramentas laparoscópicas especializadas ainda dependem de subconjuntos importados. A construção de um ecossistema local de componentes e a garantia de matérias-primas de grau médico permanecem prioridades máximas para reduzir os riscos do setor de dispositivos cirúrgicos gerais da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Plataformas Minimamente Invasivas Impulsionam a Diferenciação

Os dispositivos laparoscópicos responderam por 34,54% da participação no mercado de dispositivos cirúrgicos gerais da Índia em 2025, refletindo seu amplo uso em cirurgias ginecológicas e gastrintestinais. Os dispositivos eletrocirúrgicos estão a caminho de registrar um CAGR de 12,44% até 2031, à medida que a selagem baseada em energia se torna padrão em casos oncológicos e vasculares. Os trocateres e dispositivos de acesso se beneficiam da transição para designs de uso único, enquanto os itens de fechamento de feridas permanecem orientados por volume e competitivos em preço. Os instrumentos manuais permanecem comoditizados, e os equipamentos auxiliares, como evacuadores de fumaça, acompanham o crescimento laparoscópico. As plantas domésticas financiadas pelo PLI já estão fornecendo linhas de endo-cirurgia, mas as multinacionais ainda dominam os sistemas de imagem premium e assistidos por robótica, onde a propriedade intelectual e a intensidade de capital dificultam a entrada de novos concorrentes.

Os geradores eletrocirúrgicos estão ganhando impulso à medida que a hemostasia precisa reduz a perda de sangue e o tempo operatório. O lançamento do LigaSure pela Medtronic e os ajustes estratégicos de preços da Johnson & Johnson intensificam a concorrência. As diretrizes de esterilização esclarecidas pela CDSCO podem ajudar a acelerar as aprovações de eletrodos descartáveis e ponteiras de selagem de vasos, ampliando o fornecimento local. No geral, as plataformas minimamente invasivas permanecem o campo de batalha crítico que molda as receitas futuras no mercado de dispositivos cirúrgicos gerais da Índia.

Por Aplicação: Procedimentos Oncológicos e Metabólicos se Aceleram

Ginecologia e urologia detiveram 27,54% do valor em 2025, impulsionadas por histerectomias e prostatectomias de alto volume. Enquanto isso, as cirurgias gastrintestinais e hepatobiliares têm projeção de crescimento anual de 13,21% até 2031, impulsionadas pelo aumento da incidência de câncer colorretal e hepático. As aplicações cardíacas, ortopédicas e neurológicas demandam instrumentos especializados, mas os volumes e a intensidade de dispositivos variam. A transição da oncologia para esofagectomia e ressecção colorretal minimamente invasivas se alinha com os incentivos dos hospitais privados para reduzir internações e melhorar o fluxo de pacientes, impulsionando a adoção de grampeadores avançados e dispositivos de energia. O financiamento do Ayushman Bharat para cirurgias oncológicas sustenta a demanda constante do setor público, embora os tetos de reembolso pressionem os fabricantes a oferecer portfólios em camadas. A grande base instalada da ginecologia garante demanda constante por consumíveis, enquanto os procedimentos bariátricos e metabólicos oferecem potencial de crescimento à medida que a prevalência de obesidade aumenta e a cobertura de seguros se amplia. Coletivamente, a diversidade de aplicações distribui o risco de receita e mantém o mercado de dispositivos cirúrgicos gerais da Índia resiliente à volatilidade de um único segmento.

Cenário Competitivo

Os aglomerados metropolitanos — Delhi-NCR, Mumbai, Bangalore, Chennai e Hyderabad — contribuem com uma parcela desproporcional do mercado de dispositivos cirúrgicos gerais da Índia devido às densas redes de hospitais privados, à expertise dos cirurgiões e ao maior poder de gasto dos pacientes. No entanto, o financiamento do Ayushman Bharat está impulsionando o crescimento incremental para distritos de nível 2 e nível 3 em Uttar Pradesh, Bihar, Rajasthan e Madhya Pradesh, onde os volumes de procedimentos estão partindo de uma base baixa. Os 176.500 Ayushman Arogya Mandirs operacionais ilustram seu alcance geográfico, mas apenas 28% das cirurgias elegíveis no nordeste utilizaram laparoscopia, em comparação com mais de 50% nos estados do sul, como Tamil Nadu e Kerala[3]Ministério da Saúde e Bem-Estar Familiar, "Relatório da 16ª Missão de Revisão Comum," mohfw.gov.in. Os fluxos de turismo médico se concentram em Delhi-NCR, Chennai e Mumbai, impulsionando a demanda por dispositivos aprovados pela FDA e com marcação CE a preços premium.

Os estados do sul abrigam corredores maduros de fabricação de dispositivos e parques de tecnologia médica, facilitando a logística da cadeia de suprimentos. Os estados ocidentais — Maharashtra e Gujarat — se beneficiam de plantas financiadas pelo PLI, como a expansão de USD 109 milhões da Meril em Vapi, voltada para endo-cirurgia e implantes ortopédicos. As regiões norte e leste enfrentam escassez de cirurgiões e cobertura de distribuidores reduzida, mas representam um volume substancial ainda não explorado à medida que os hospitais se expandem. As redes privadas estão, portanto, acelerando o lançamento de unidades fora das metrópoles, adaptando os portfólios de produtos à acessibilidade local e investindo em treinamento no local. Nos próximos cinco anos, o crescimento regional diversificará as fontes de receita para o mercado de dispositivos cirúrgicos gerais da Índia, embora os centros metropolitanos mantenham a liderança tecnológica e a demanda premium.

Líderes do Setor de Dispositivos Cirúrgicos Gerais da Índia

Conmed Corporation

Boston Scientific Corporation

Johnson & Johnson

B. Braun SE

Medtronic plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Healthium Medtech, empresa de tecnologia médica, adquiriu participação controladora na Paramount Surgimed, fabricante e exportadora de lâminas cirúrgicas, bisturis e produtos de biópsia dérmica.

- Setembro de 2024: A Stryker, líder global em tecnologias médicas, anunciou o lançamento de sua inovadora Plataforma de Imagem Avançada 1788 na Índia, dando continuidade ao seu legado de excelência em visualização cirúrgica.

Escopo do Relatório do Mercado de Dispositivos Cirúrgicos Gerais da Índia

De acordo com o escopo do relatório, os dispositivos cirúrgicos gerais são instrumentos especificamente projetados e fabricados de acordo com padrões clínicos e de precisão para auxiliar os cirurgiões durante as cirurgias.

O mercado de dispositivos cirúrgicos gerais da Índia é segmentado por produto (dispositivos manuais, dispositivos laparoscópicos, dispositivos eletrocirúrgicos, dispositivos de fechamento de feridas, trocateres e dispositivos de acesso, outros produtos) e aplicação (ginecologia e urologia, cardiologia, ortopedia, neurologia, gastrintestinal e hepatobiliar, outras aplicações). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Dispositivos Manuais |

| Dispositivos Laparoscópicos |

| Dispositivos Eletrocirúrgicos |

| Dispositivos de Fechamento de Feridas |

| Trocateres e Dispositivos de Acesso |

| Outros Produtos |

| Ginecologia e Urologia |

| Cardiologia |

| Ortopedia |

| Neurologia |

| Gastrintestinal e Hepatobiliar |

| Outras Aplicações |

| Por Produto | Dispositivos Manuais |

| Dispositivos Laparoscópicos | |

| Dispositivos Eletrocirúrgicos | |

| Dispositivos de Fechamento de Feridas | |

| Trocateres e Dispositivos de Acesso | |

| Outros Produtos | |

| Por Aplicação | Ginecologia e Urologia |

| Cardiologia | |

| Ortopedia | |

| Neurologia | |

| Gastrintestinal e Hepatobiliar | |

| Outras Aplicações |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de dispositivos cirúrgicos gerais da Índia até 2031?

Estima-se que atinja USD 3,47 bilhões até 2031, avançando a um CAGR de 11,68% a partir de 2026.

Qual segmento de produto lidera atualmente as vendas de dispositivos?

Os dispositivos laparoscópicos responderam por 34,54% da participação no mercado de dispositivos cirúrgicos gerais da Índia em 2025.

Qual área de aplicação tem previsão de crescimento mais rápido?

As cirurgias gastrintestinais e hepatobiliares estão projetadas para se expandir a um CAGR de 13,21% até 2031.

Como os esquemas governamentais estão influenciando a demanda?

A cobertura do Ayushman Bharat para 550 milhões de cidadãos está deslocando os volumes de procedimentos para hospitais públicos e privados credenciados, estabilizando a demanda por consumíveis de nível intermediário.

Qual é o papel dos fabricantes domésticos no fornecimento?

Empresas assistidas pelo PLI, como Healthium, Meril e Poly Medicure, estão ampliando a capacidade e agora fornecem uma parcela crescente de suturas, grampeadores e kits laparoscópicos básicos.

Qual restrição afeta mais a rentabilidade do mercado?

Os tetos de preços e os reembolsos atrasados nas compras públicas comprimem as margens, especialmente para dispositivos premium.

Página atualizada pela última vez em: