Tamanho e Participação do Mercado de Dispositivos Cirúrgicos Gerais da Espanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

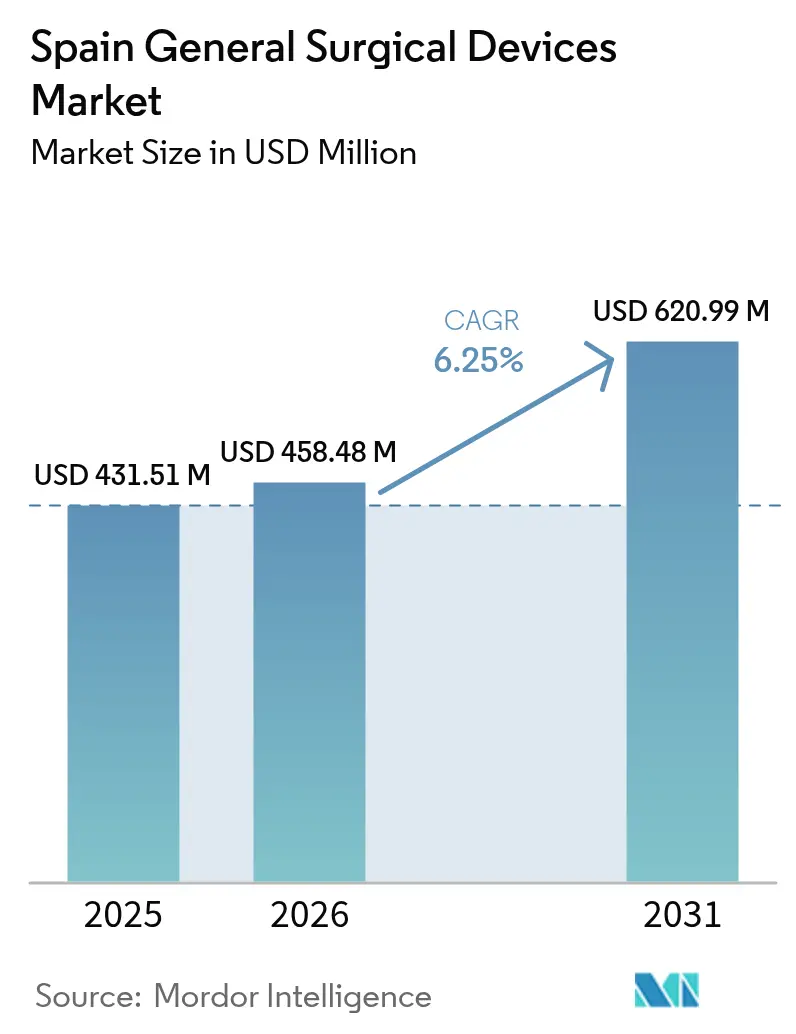

| Tamanho do mercado no ano base (2025) | 431.51 Milhões de dólares |

| Tamanho do Mercado (2026) | 458.48 Milhões de dólares |

| Tamanho do Mercado (2031) | 620.99 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.25% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Cirúrgicos Gerais da Espanha por Mordor Intelligence

O tamanho do Mercado de Dispositivos Cirúrgicos Gerais da Espanha foi avaliado em USD 431,51 milhões em 2025 e estima-se que cresça de USD 458,48 milhões em 2026 para atingir USD 620,99 milhões até 2031, a um CAGR de 6,25% durante o período de previsão (2026-2031). A expansão orçamentária pelo Ministério da Saúde espanhol, o aumento dos volumes de procedimentos minimamente invasivos e os investimentos constantes provenientes dos fundos de recuperação europeus sustentam o crescimento de curto prazo. A demanda é reforçada por uma população envelhecida, uma maior prevalência de doenças crônicas e uma política que direciona 69% do orçamento de saúde de Madri para o atendimento hospitalar. A rápida adoção de instrumentos eletrocirúrgicos de uso único visa reduzir as infecções do sítio cirúrgico, que afetam 4,51% dos casos operatórios espanhóis. O crescimento é ainda impulsionado pelo turismo cirúrgico receptivo. Do lado da oferta, a escassez de cirurgiões treinados em laparoscopia avançada e os recalls recorrentes de geradores eletrocirúrgicos moderam a perspectiva para os próximos cinco anos.

Principais Conclusões do Relatório

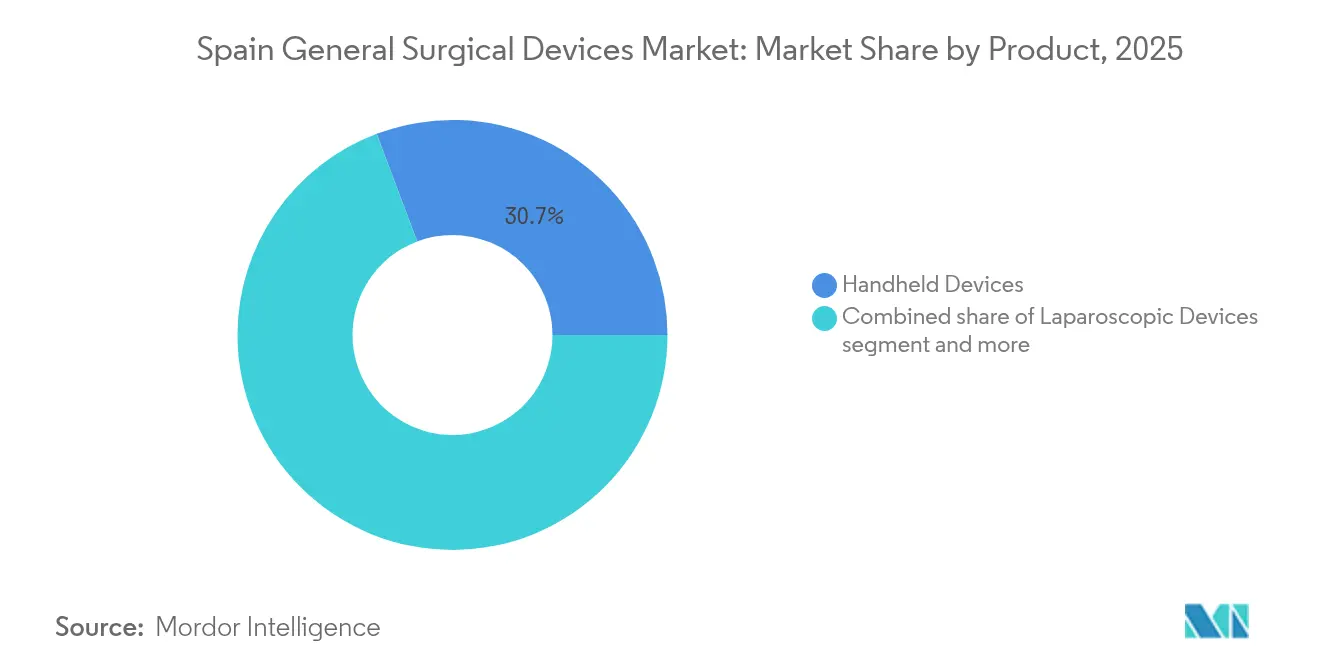

- Por produto, os dispositivos manuais lideraram com 30,74% de participação na receita em 2025, enquanto os dispositivos eletrocirúrgicos são o segmento de crescimento mais rápido, com um CAGR de 7,82% até 2031.

- Por abordagem de procedimento, a cirurgia minimamente invasiva deteve 69,52% da participação do mercado de dispositivos cirúrgicos gerais da Espanha em 2025 e projeta-se que se expanda a um CAGR de 7,28% até 2031.

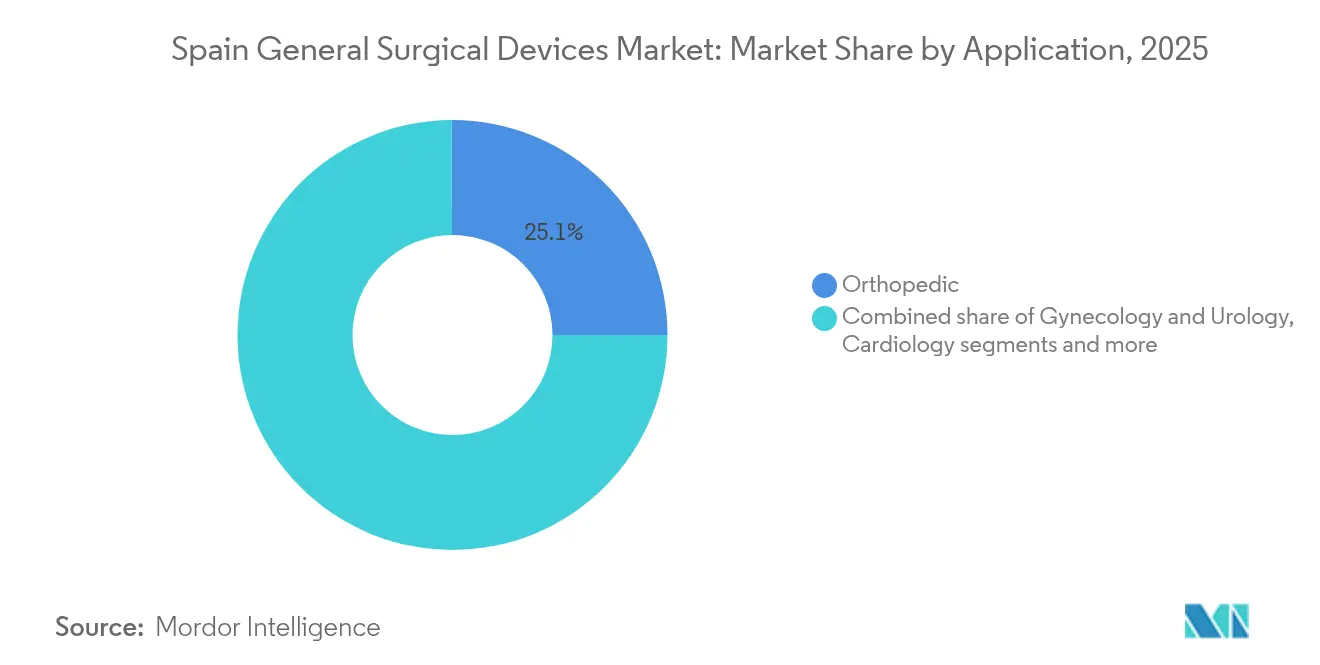

- Por aplicação, o segmento ortopédico representou 25,08% do tamanho do mercado de dispositivos cirúrgicos gerais da Espanha em 2025; a neurologia avança a um CAGR de 7,89% até 2031.

- Por usuário final, os hospitais detiveram 74,41% de participação em 2025, enquanto os centros de cirurgia ambulatorial registram o maior CAGR projetado, de 7,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Cirúrgicos Gerais da Espanha

Análise de Impacto dos Fatores Determinantes*

| Fator Determinante | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Demanda crescente por cirurgias minimamente invasivas | +1.8% | Nacional, com concentração em Madri, Catalunha, País Basco | Médio prazo (2-4 anos) |

| Crescente carga de doenças crônicas que requerem intervenção cirúrgica | +1.2% | Nacional, com maior impacto nas regiões de população envelhecida, como Astúrias e Galícia | Longo prazo (≥ 4 anos) |

| Envelhecimento da população acelerando os volumes de procedimentos | +1.0% | Nacional, com impacto agudo nas comunidades autônomas rurais | Longo prazo (≥ 4 anos) |

| Crescimento do turismo cirúrgico receptivo para hospitais privados espanhóis | +0.7% | Madri, Catalunha, Ilhas Baleares, Valência | Médio prazo (2-4 anos) |

| Transição para instrumentos de uso único para mitigar o risco de infecção hospitalar | +0.9% | Nacional, com adoção antecipada em hospitais universitários | Curto prazo (≤ 2 anos) |

| Expansão dos centros de cirurgia ambulatorial nas comunidades autônomas | +0.6% | Nacional, com crescimento acelerado em Madri e Catalunha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Cirurgias Minimamente Invasivas

O cenário cirúrgico da Espanha está passando por uma mudança de paradigma à medida que os procedimentos minimamente invasivos ganham espaço em diversas especialidades, embora as taxas de adoção revelem disparidades regionais significativas. A adoção desigual cria oportunidades de mercado para fabricantes de dispositivos que possam oferecer programas abrangentes de treinamento junto com seus instrumentos cirúrgicos. As diretrizes de recuperação cirúrgica pós-pandemia indicam que 85% dos procedimentos espanhóis podem ser transferidos para ambientes ambulatoriais. Essas tendências elevam a demanda por trocateres especializados, dispositivos de energia e grampeadores robóticos no mercado de dispositivos cirúrgicos gerais da Espanha.

Crescente Carga de Doenças Crônicas que Requerem Intervenção Cirúrgica

A transição demográfica da Espanha está criando uma demanda sustentada por intervenções cirúrgicas à medida que a prevalência de doenças crônicas aumenta em todas as faixas etárias. Essa tendência impulsiona a demanda por dispositivos cirúrgicos especializados que viabilizam procedimentos complexos em ambientes ambulatoriais. Os programas de oncologia ambulatorial em Valência substituem 72,8% das cirurgias tradicionais de mama, promovendo o uso intensivo de dispositivos. Inovações em eletrofisiologia, como o cateter Varipulse, respondem à crescente carga cardiovascular da Espanha.

Envelhecimento da População Acelerando os Volumes de Procedimentos

O rápido envelhecimento da população espanhola está remodelando fundamentalmente os padrões de demanda por dispositivos cirúrgicos, com as pressões demográficas mais agudas nas comunidades autônomas rurais que enfrentam declínio populacional. A OMS aponta a crescente pressão para manter o acesso à saúde à medida que as províncias rurais envelhecem mais rapidamente do que a média nacional. Uma série de casos de hidrocefalia utilizando a plataforma ExcelsiusGPS reduziu o risco de erro em 66% em relação às técnicas manuais. A robótica ortopédica registra adoção apesar de um custo adicional incremental de EUR 2.084 em comparação com o reparo laparoscópico de hérnia.[1]Fonte: S. Morales-Conde, "Análise econômica da abordagem robótica para hérnia inguinal versus laparoscópica: é sustentável para o sistema de saúde?" springer.com Os hospitais justificam os gastos por meio de recuperações mais rápidas e redução de reinternações.

Crescimento do Turismo Cirúrgico Receptivo para Hospitais Privados Espanhóis

A consolidação da Espanha como destino de turismo cirúrgico está criando novas dinâmicas de demanda por dispositivos cirúrgicos de alto padrão, particularmente em hospitais privados que atendem pacientes internacionais. As instalações privadas na Catalunha concentram uma parcela significativa dos equipamentos de alta tecnologia da Espanha, incluindo sistemas de ressonância magnética e litotripsia. Os hospitais que abrigam sistemas robóticos Da Vinci indicam os requisitos de volume que justificam investimentos em dispositivos premium. A colaboração público-privada e os serviços de acompanhamento digital oferecem às empresas de dispositivos oportunidades de parceria.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Reembolso restritivo para procedimentos selecionados de cirurgia minimamente invasiva | -0.8% | Nacional, com impacto agudo nos sistemas hospitalares públicos | Médio prazo (2-4 anos) |

| Regulamentações rigorosas | -0.5% | Nacional, com maiores custos de conformidade em Madri e Catalunha | Curto prazo (≤ 2 anos) |

| Recalls e interrupções na cadeia de suprimentos para geradores eletrocirúrgicos | -0.7% | Global, com impacto concentrado nos hospitais espanhóis que utilizam os dispositivos afetados | Curto prazo (≤ 2 anos) |

| Escassez de cirurgiões treinados em laparoscopia avançada | -0.6% | Nacional, com concentração nas comunidades autônomas menores | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Reembolso Restritivo para Procedimentos Selecionados de Cirurgia Minimamente Invasiva

O sistema de reembolso da Espanha cria barreiras significativas à adoção da cirurgia minimamente invasiva, com os sistemas de pagamento baseados em GRD (Grupos Relacionados por Diagnóstico) não compensando adequadamente os hospitais pelos custos iniciais mais elevados dos dispositivos cirúrgicos avançados. Programas de evidências do mundo real, como o RedETS, avançam lentamente devido a dificuldades de recrutamento hospitalar, prolongando a incerteza em torno da expansão da cobertura.

Escassez de Cirurgiões Treinados em Laparoscopia Avançada

A Espanha enfrenta uma escassez crítica de cirurgiões treinados em técnicas laparoscópicas avançadas, criando um gargalo que limita o crescimento do mercado de dispositivos cirúrgicos apesar da forte demanda por procedimentos minimamente invasivos. Os currículos de residência espanhóis ficam aquém dos parâmetros de referência da Sociedade Europeia de Hérnia, com apenas 5,7% dos reparos de hérnia inguinal realizados por via laparoscópica. As iniciativas de treinamento baseadas em simulação estão ganhando espaço, mas os custos de equipamentos e corpo docente restringem a ampliação da escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Dispositivos Manuais Lideram Apesar da Inovação Eletrocirúrgica

Os instrumentos manuais capturaram 30,74% da participação do mercado de dispositivos cirúrgicos gerais da Espanha em 2025, devido à sua utilidade universal em casos abertos e minimamente invasivos. Tesouras, fórceps e retratores descartáveis atendem às metas de controle de infecção, mantendo-se economicamente eficientes para hospitais regionais. As plataformas eletrocirúrgicas estão se expandindo a um CAGR de 7,82%, impulsionadas pela adoção de canetas de uso único para reduzir uma taxa nacional de infecção do sítio cirúrgico de 4,51%. O tamanho do mercado de dispositivos cirúrgicos gerais da Espanha para equipamentos eletrocirúrgicos deve crescer de forma constante à medida que os recalls diminuam e as instruções atualizadas mitiguem o risco de acidente vascular cerebral.

As torres laparoscópicas, os kits de fechamento de feridas e os novos duodenoscópios de uso único da Espanha criam nichos especializados. O modelo EXALT D entrou em centros de referência para acompanhamento de transplante de fígado, comprovando seu valor em coortes de alto risco. Os fabricantes capazes de combinar descartáveis com treinamento e suporte pós-venda ganham espaço nas licitações de compras.

Por Abordagem de Procedimento: A Dominância da Cirurgia Minimamente Invasiva se Acelera

A cirurgia minimamente invasiva comandou 69,52% do mercado de dispositivos cirúrgicos gerais da Espanha em 2025 e está crescendo a um CAGR de 7,28%. Os modelos de atendimento ambulatorial endossados durante a pandemia normalizaram os fluxos de atendimento ambulatorial para até 85% das operações. O tamanho do mercado de dispositivos cirúrgicos gerais da Espanha para sistemas minimamente invasivos se beneficia dos tempos de console robótico que agora têm uma média de 37 minutos para o reparo unilateral de hérnia inguinal.

A cirurgia aberta preserva uma participação de 30,48%, apoiando trauma, oncologia complexa e procedimentos em múltiplos sítios. Cirurgiões em hospitais menores sem unidades robóticas dependem de conjuntos manuais aprimorados e dispositivos de energia. Programas de treinamento inter-regionais estão sendo implementados em caráter piloto para aumentar a adoção da laparoscopia, com o objetivo de ampliar a participação do mercado de dispositivos cirúrgicos gerais da Espanha para abordagens minimamente invasivas em províncias menos atendidas.

Por Aplicação: Liderança Ortopédica Encontra Inovação Neurológica

Os procedimentos ortopédicos geraram 25,08% da receita de 2025, impulsionados pelo envelhecimento da população que demanda implantes de quadril e joelho. A robótica e os revestimentos resistentes a infecções posicionam o segmento para ganhos incrementais, apesar do escrutínio sobre reembolso. O tamanho do mercado de dispositivos cirúrgicos gerais da Espanha para neurologia deve registrar o CAGR mais rápido, de 7,89%, até 2031, impulsionado por plataformas robóticas que reduzem em 66% o erro intraoperatório no tratamento de derivação de hidrocefalia.

A ginecologia e a urologia mantêm adoção constante de robôs de porta única que reduzem o tempo de internação e o uso de analgésicos, enquanto as aplicações de cardiologia se beneficiam do crescimento nos laboratórios de eletrofisiologia. A participação do mercado de dispositivos cirúrgicos gerais da Espanha para dispositivos ortopédicos permanece elevada à medida que os hospitais equilibram custo e melhores resultados de revisão.

Por Usuário Final: Dominância Hospitalar Desafiada pela Expansão dos Centros Cirúrgicos Ambulatoriais

Os hospitais responderam por 74,41% da receita de 2025, beneficiando-se de EUR 1,725 bilhão dos fundos de recuperação europeus direcionados à infraestrutura. Os projetos de integração diagnóstica em Madri agilizam as compras ao centralizar os orçamentos de capital de imagem e cirurgia.

Os centros de cirurgia ambulatorial crescem a um CAGR de 7,62%, à medida que os procedimentos transferidos para o atendimento diurno proporcionam economias médias de 48,70% em comparação com os fluxos de internação. O tamanho do mercado de dispositivos cirúrgicos gerais da Espanha atribuível aos centros cirúrgicos ambulatoriais está, portanto, se expandindo mais rapidamente do que o crescimento geral. Clínicas especializadas e unidades ambulatoriais compõem o restante, adotando torres portáteis e fontes de energia compactas que se adaptam a espaços físicos limitados.

Análise Geográfica

Madri, Catalunha e Andaluzia representam conjuntamente uma parcela significativa dos gastos públicos com saúde na Espanha, conferindo-lhes influência desproporcional nas licitações nacionais. O padrão de gastos centrado em hospitais de Madri, combinado com centros universitários que abrigam múltiplos robôs Da Vinci, sustenta uma forte adoção de sistemas minimamente invasivos premium. Espera-se que o tamanho do mercado de dispositivos cirúrgicos gerais da Espanha atribuível apenas a Madri cresça de forma constante até 2031.

A Catalunha serve como âncora de inovação. Os prestadores privados concentram 58% dos equipamentos de alta tecnologia da Espanha, apoiando a rotatividade de dispositivos premium e os fluxos de turismo cirúrgico. O ecossistema de ciências da vida de Barcelona atrai multinacionais como a Galderma, que está expandindo um Centro de Capacidade Global que poderia facilitar parcerias regionais de treinamento.

O País Basco gasta EUR 1.710 per capita em saúde, superando a média nacional de EUR 1.370, e canaliza recursos para a modernização do controle de infecções. A Galícia e as Astúrias, ambas com envelhecimento acentuado, priorizam sistemas robóticos ortopédicos e de neurologia para gerenciar volumes maiores de procedimentos. Os ganhos de participação do mercado de dispositivos cirúrgicos gerais da Espanha nas comunidades menores dependem de subsídios públicos que compensam as barreiras de capital. As províncias rurais enfrentam escassez de cirurgiões e ciclos de compras mais longos. A adoção de inovações fica, portanto, defasada, impulsionando laboratórios móveis de treinamento e modelos de serviços compartilhados. Esses programas visam aumentar a penetração minimamente invasiva e reduzir os custos de reinternação, que têm uma média de EUR 1.334 por episódio nos hospitais públicos.

Panorama regulatório

Os dispositivos cirúrgicos gerais comercializados na Espanha operam sob o regime da UE estabelecido pelo Regulamento (UE) 2017/745 (MDR) e exigem a marcação CE. A Agencia Espanola de Medicamentos y Productos Sanitarios (AEMPS) atua como autoridade competente nacional, supervisionando os requisitos de comercialização, a vigilância e os controles relacionados. O Real Decreto 192/2023 também estabelece os procedimentos espanhóis para itens como o registro de operadores econômicos e produtos, a vigilância pós-comercialização, as investigações clínicas e a publicidade, o que aumenta a carga de documentação e relatórios para fabricantes, importadores e distribuidores ativos na Espanha.

Está em curso uma mudança no fluxo de conformidade à medida que a AEMPS alinha os processos nacionais com a transição do EUDAMED da UE. A AEMPS comunicou que os primeiros quatro módulos do EUDAMED se tornarão obrigatórios a partir de 28 de maio de 2026, e o regulador também ativou o RECOPS como aplicação nacional para o registro de dispositivos médicos e comercialização de DIV (junho de 2026). Isso aumenta a importância da precisão dos dados dos operadores, da prontidão em UDI e rastreabilidade, e das atualizações oportunas nos sistemas nacionais e da UE.

Cenário Competitivo

O mercado de dispositivos cirúrgicos gerais da Espanha é moderadamente fragmentado. Multinacionais como Johnson & Johnson MedTech, Medtronic, Stryker e B. Braun competem com distribuidores regionais que adaptam contratos de serviço às comunidades autônomas. A Johnson & Johnson MedTech retomou as vendas do cateter Varipulse após atualizações de segurança, evidenciando capacidade de resposta regulatória ágil.

A Stryker projeta maior lucro em 2025 com base na demanda europeia por dispositivos, sinalizando momentum contínuo. O portfólio ortopédico da Smith+Nephew cresceu 3,2% no primeiro trimestre de 2025, com as linhas de quadril e joelho se beneficiando da recuperação do backlog. A Intuitive Surgical permanece dominante em robótica multiporta.

As soluções de treinamento emergem como um diferencial. Os fornecedores fazem parcerias com hospitais de ensino para suprir lacunas de habilidades em laparoscopia, combinando locações de simuladores com pacotes de instrumentos descartáveis. As inovações de uso único também estimulam a rivalidade; empresas que oferecem kits de barreira estéril e duodenoscópios descartáveis se posicionam como líderes em controle de infecções. A confiabilidade da cadeia de suprimentos é um tema recorrente, com recalls levando os prestadores a diversificar o fornecimento de geradores eletrocirúrgicos e campos cirúrgicos estéreis.

Líderes do Setor de Dispositivos Cirúrgicos Gerais da Espanha

Boston Scientific Corporation

Medtronic PLC

B. Braun SE

Johnson & Johnson (Ethicon)

Stryker Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As reformas regulatórias e de acesso ao mercado criam espaço claro para fornecedores capazes de gerar evidências e apoiar hospitais e comunidades autônomas por meio de processos padronizados de avaliação e financiamento. O Real Decreto 415/2026 (publicado em maio de 2026) estabelece o primeiro marco nacional da Espanha para avaliação de tecnologias em saúde (ETS), abrangendo dispositivos médicos e procedimentos, reforçando o papel da submissão coordenada de evidências e das vias vinculadas à RedETS à medida que os hospitais comparam sistemas minimamente invasivos, dispositivos de energia e tecnologias de fechamento de feridas entre regiões. Paralelamente, o Real Decreto 90/2026 introduz um regime de financiamento seletivo para dispositivos médicos no Sistema Nacional de Saúde, em vigor a partir de 1º de julho de 2026, aumentando o foco em preços, segmentação de portfólio e estratégia de licitação para os fornecedores de dispositivos cirúrgicos gerais.

A expansão da capacidade local e o escrutínio nas aquisições também estão moldando áreas de oportunidade de curto prazo. Em janeiro de 2026, a Rob Surgical inaugurou uma unidade de produção em El Prat de Llobregat (Barcelona) para seu robô cirúrgico Bitrack, com capacidade declarada de 15 a 20 unidades, apoiando uma base nacional para plataformas robóticas e ecossistemas de instrumentos relacionados, treinamento e modelos de serviço na Espanha. Ao mesmo tempo, a investigação de maio de 2026 em Múrcia, que relatou 492 cirurgias (2018-2025) envolvendo próteses vasculares e materiais vencidos, aponta para uma lacuna de conformidade e rastreabilidade, favorecendo fornecedores que ofereçam controles mais robustos na cadeia de suprimentos, suporte à gestão de estoques e consumíveis cirúrgicos descartáveis ou com rastreamento habilitado, alinhados aos requisitos de governança hospitalar.

Desenvolvimentos recentes do setor

- Maio de 2026: A Medtronic recebeu a Marcação CE para o sistema cirúrgico Stealth AXiS, que integra planejamento cirúrgico, navegação e robótica para procedimentos de coluna e cranianos. A aprovação apoia uma comercialização mais ampla na UE, expandindo o acesso a plataformas de orientação integradas que podem influenciar decisões de investimento em equipamentos de capital em departamentos cirúrgicos de alta complexidade e impulsionar a demanda por instrumentos e descartáveis compatíveis.

- Maio de 2026: A Boston Scientific anunciou um investimento estratégico de 1,5 bilhão de dólares americanos na MiRus LLC por uma participação acionária de aproximadamente 34%, com uma opção vinculada às atividades de TAVR da MiRus. O acordo fortalece o pipeline de tecnologia cardiovascular da Boston Scientific e pode influenciar o posicionamento competitivo de portfólios de dispositivos habilitadores de procedimentos usados em ambientes cirúrgicos e intervencionistas hospitalares.

- Outubro de 2024: A INFORMA (DBK) relatou que o mercado espanhol de materiais médico-cirúrgicos atingiu 1,91 bilhão de euros em 2023, refletindo um crescimento de 3,2% em relação ao ano anterior. A atualização indica volumes de compra estáveis nas categorias centrais de consumíveis e equipamentos, reforçando o papel das licitações públicas e do alcance dos distribuidores na captação da demanda entre as comunidades autônomas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange os dispositivos cirúrgicos gerais vendidos e utilizados na Espanha para cirurgias de rotina e complexas, incluindo instrumentos centrais, produtos de acesso e fechamento, e consumíveis cirúrgicos comuns utilizados em salas de operação em diferentes ambientes de atendimento.

Exclusões de escopo: excluímos dispositivos cirúrgicos veterinários, ferramentas para procedimentos odontológicos e kits de uso doméstico ou exclusivamente estéticos, quando não utilizados em vias de cuidado de cirurgia geral.

Visão geral da segmentação

- Por Produto

- Dispositivos Manuais

- Dispositivos Laparoscópicos

- Dispositivos Eletrocirúrgicos

- Dispositivos de Fechamento de Feridas

- Outros Produtos

- Por Abordagem de Procedimento

- Cirurgia Aberta

- Cirurgia Minimamente Invasiva

- Por Aplicação

- Ginecologia e Urologia

- Cardiologia

- Ortopedia

- Neurologia

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Outros Usuários Finais

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com a construção de um panorama claro da demanda exclusivamente espanhola para a atividade e as aquisições em cirurgia geral. Utilizamos fontes públicas, como publicações do Ministério da Saúde da Espanha, tabelas de saúde e população do Eurostat, estatísticas de saúde da OCDE e indicadores de saúde da OMS, para entender a pressão sobre os procedimentos, as tendências de envelhecimento e os sinais de capacidade hospitalar.

Para conectar a demanda aos dispositivos, também revisamos as normas e avisos sobre dispositivos médicos da Comissão Europeia e da autoridade espanhola de medicamentos e dispositivos médicos, além de atualizações de aquisições hospitalares, sites de associações e periódicos clínicos revisados por pares que descrevem mudanças na abordagem cirúrgica e nos padrões de utilização. Relatórios anuais de empresas e materiais para investidores foram usados para identificar o mix de portfólio e comentários sobre preços, e uma assinatura paga para dados financeiros e notícias corporativas ajudou a validar o momento de lançamentos, recalls e a dinâmica de licitações. Essas fontes de pesquisa documental não são exaustivas, e também recorremos a outras referências públicas para coletar, validar e esclarecer os dados utilizados no modelo.

Entrevistas e Pesquisas Primárias

O trabalho primário foi utilizado para testar os limites do escopo de dispositivos, as faixas de preços na Espanha e a parcela do volume que migra entre cirurgias abertas e minimamente invasivas. Conversamos com uma combinação de fabricantes, distribuidores, partes interessadas em aquisições hospitalares e clínicos, e verificamos os dados nos principais ambientes de atendimento espanhóis (hospitais públicos, hospitais privados e centros de cirurgia ambulatorial) para evitar sobrepeso em um único canal.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 19% | |

| Nível médio: 47% | Líderes funcionais/de unidade: 37% | |

| Empresas menores: 22% | Gerentes: 44% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído usando uma estrutura top-down, em que os volumes de procedimentos na Espanha e os sinais de capacidade de atendimento são convertidos em conjuntos de demanda de dispositivos, seguidos pela alocação de gastos em nível de categoria para se chegar a um valor de mercado total. Em seguida, corroboramos os totais com verificações seletivas bottom-up, como pontos de preço amostrados para suturas e grampeadores, fatores típicos de uso por caso e verificações do canal de distribuidores, o que ajuda a ajustar o número final caso algum insumo pareça exagerado.

Os principais insumos do modelo incluem a tendência anual do volume cirúrgico, a divisão entre abordagens abertas e minimamente invasivas, a média de unidades usadas por caso para itens de fechamento e acesso, os ciclos de substituição e reposição de instrumentos reutilizáveis, e a movimentação de preços observada por grandes grupos de dispositivos (incluindo o momento cambial para itens importados). Para as previsões, utilizamos análise de cenários ancorada no crescimento esperado de procedimentos, sinais orçamentários hospitalares e ritmo de adoção de técnicas minimamente invasivas, com premissas revisadas e ajustadas por meio de feedback de especialistas para manter trajetórias de curto e médio prazo realistas.

Quando não foi possível uma consolidação limpa de fornecedores, as lacunas foram tratadas usando alocações baseadas em participação obtidas em conversas com canais e, em seguida, verificando o gasto implícito por procedimento em relação aos padrões de compra hospitalar.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados em várias etapas para que o valor final de mercado esteja alinhado com sinais do mundo real. Comparamos o gasto implícito por cirurgia com o que as equipes de aquisições e os distribuidores descrevem, e também procuramos rupturas de tendência que possam ser explicadas por mudanças de política, o momento das licitações, recalls ou mudanças repentinas no mix de procedimentos.

Antes da aprovação final, os analistas realizam verificações de variância entre anos e entre grupos de dispositivos, e quaisquer valores discrepantes desencadeiam uma nova verificação das premissas de unidades e da lógica de preços. Os relatórios são atualizados anualmente, com atualizações intermediárias quando um evento material altera a demanda ou os preços, e antes da entrega é realizada uma revisão final para que os clientes recebam a visão mais atual disponível.

Comparação do Tamanho do Mercado de Dispositivos Cirúrgicos Gerais da Espanha da Mordor Intelligence com Outras Estimativas Publicadas

Os valores de mercado publicados para dispositivos cirúrgicos gerais na Espanha podem parecer muito distantes entre si, pois os limites de escopo não são os mesmos, e o ano e o momento cambial por trás das premissas de preço muitas vezes não são declarados com clareza. As diferenças também surgem quando uma estimativa se baseia fortemente em divisões amplas de gastos com dispositivos médicos, em vez de indicadores de uso vinculados a cirurgias.

Neste estudo, os preços são atualizados por meio de verificações recentes de licitações e distribuidores e, em seguida, normalizados para o momento de conversão em USD do ano-base. Essas etapas, seguidas de um novo contato quando uma variação de preço parece inconsistente, são o que mantém a Mordor Intelligence alinhada com a forma como os hospitais espanhóis realmente compram consumíveis de alto volume em comparação com instrumentos reutilizáveis.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 431,51 milhões de dólares americanos (2025) | |

| Base de Dados Setorial A | 488,60 milhões de dólares americanos (2024) | Utiliza uma abordagem de equipamentos cirúrgicos que pode incluir linhas adjacentes de equipamentos de sala de operação, e o ano-base é diferente, o que pode inflar as comparações quando o mix de procedimentos e os preços mudaram entre 2024 e 2025. |

| Editora Global B | 1,40 bilhão de dólares americanos (2026) | Parece aplicar um pacote de dispositivos mais amplo e um valor projetado para um ano futuro, em que uma adoção assumida mais alta e a progressão de preços podem elevar o número de 2026 acima de um escopo restrito apenas à cirurgia geral na Espanha. |

A diferença decorre principalmente do que é considerado um dispositivo cirúrgico geral, além de a fonte apresentar um ano-base anterior ou um valor projetado para um ano futuro. Ao vincular os gastos à atividade cirúrgica, atualizar os pontos de preço com sinais reais de compra e manter o momento cambial consistente, a estimativa permanece rastreável a insumos simples que podem ser repetidos e reverificados.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos cirúrgicos gerais da Espanha?

O mercado é avaliado em USD 458,48 milhões em 2026 e está a caminho de atingir USD 620,99 milhões até 2031.

Qual abordagem de procedimento domina o mercado de dispositivos cirúrgicos gerais da Espanha?

A cirurgia minimamente invasiva lidera com uma participação de 69,52% em 2025 e está crescendo a um CAGR de 7,28%.

Qual categoria de produto está se expandindo mais rapidamente?

Os dispositivos eletrocirúrgicos registram o maior crescimento, avançando a um CAGR de 7,82% até 2031, à medida que os hospitais migram para instrumentos de uso único.

Por que os centros de cirurgia ambulatorial são importantes para os fornecedores de dispositivos?

Os centros cirúrgicos ambulatoriais apresentam um CAGR de 7,62% porque os fluxos de atendimento ambulatorial reduzem os custos médios em 48,70%, incentivando o investimento em linhas de dispositivos compactos e descartáveis.

Quais regiões espanholas apresentam as maiores oportunidades de compras?

Madri, Catalunha e Andaluzia controlam juntas 45% dos gastos públicos com saúde, tornando-as alvos prioritários para fornecedores de dispositivos.

Qual é o principal desafio para uma adoção mais ampla da cirurgia robótica na Espanha?

O reembolso restritivo e a escassez de cirurgiões treinados em laparoscopia avançada retardam a adoção, apesar dos claros benefícios clínicos.

Página atualizada pela última vez em: