Tamanho e Participação do Mercado de Conjuntos Geradores da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

| Tamanho do Mercado (2025) | 1.86 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.70 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.76% CAGR |

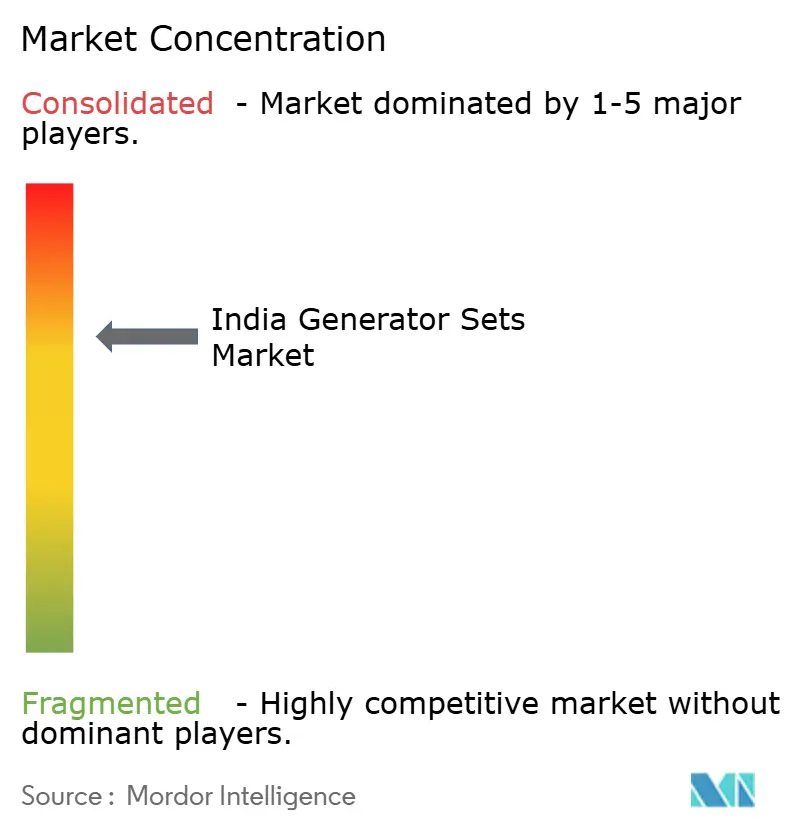

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Conjuntos Geradores da Índia pela Mordor Intelligence

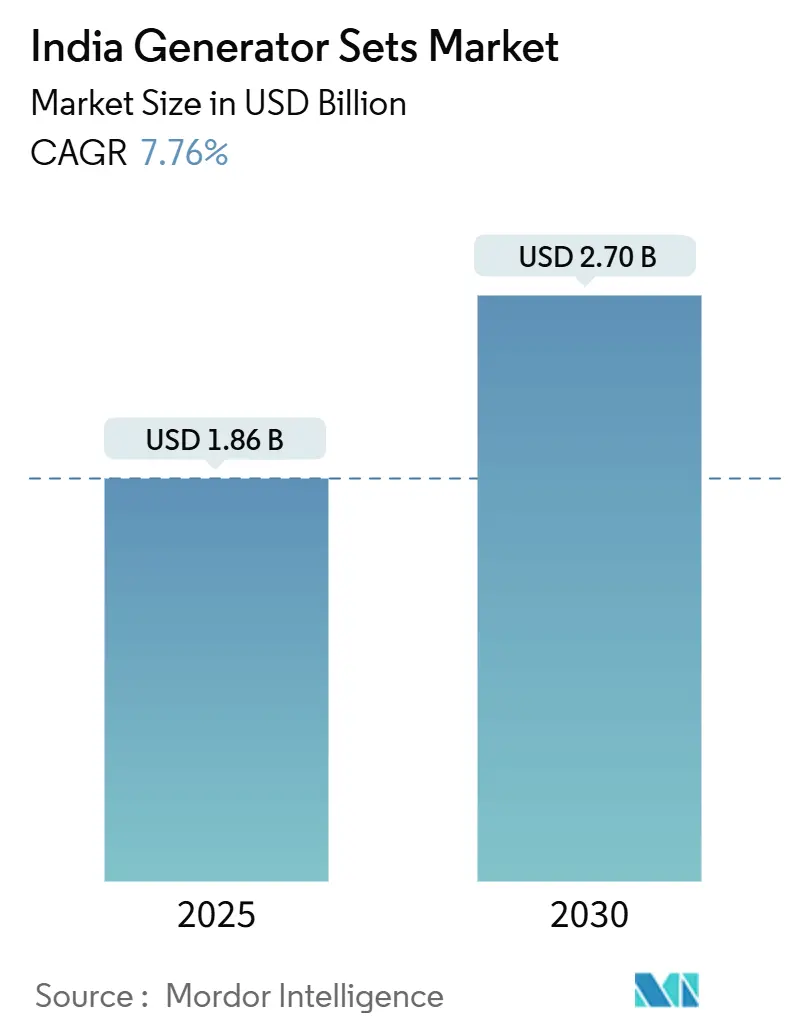

O tamanho do Mercado de Conjuntos Geradores da Índia é estimado em USD 1,86 bilhão em 2025, e espera-se que atinja USD 2,70 bilhões até 2030, a uma CAGR de 7,76% durante o período de previsão (2025-2030).

A densificação das telecomunicações, a construção de centros de dados em hiperescala e o mandato de emissões CPCB-IV⁺ do Conselho Central de Controle da Poluição estão remodelando a demanda de backup episódico para infraestrutura de missão crítica. Os fabricantes estão expandindo a capacidade. A Cummins India investiu INR 600 crore (aproximadamente USD 72 milhões) em sua fábrica em Phaltan, enquanto a Kirloskar Oil Engines inaugurou uma instalação de INR 250 crore (aproximadamente USD 30 milhões) em Rajkot para acompanhar seus robustos fluxos de pedidos. O fornecimento instável de energia da rede continua a sustentar a compra de conjuntos geradores, com frequências de interrupção divergindo acentuadamente entre os estados ocidentais industrializados e as regiões norte vulneráveis ao clima. Ao mesmo tempo, crescentes investimentos em construção, gastos recordes em infraestrutura e a crescente aceitação de motores agnósticos em relação ao combustível estão ampliando a base de aplicações. Os preços voláteis do diesel e a crescente penetração de soluções UPS de íon de lítio atenuam, mas não desviam, a trajetória de longo prazo do mercado de conjuntos geradores da Índia.

Principais Conclusões do Relatório

- Por capacidade, o segmento abaixo de 75 kVA detinha 49,5% da participação do mercado de conjuntos geradores indiano em 2024, enquanto a faixa de 75 a 375 kVA projeta-se avançar a uma CAGR de 9,1% até 2030.

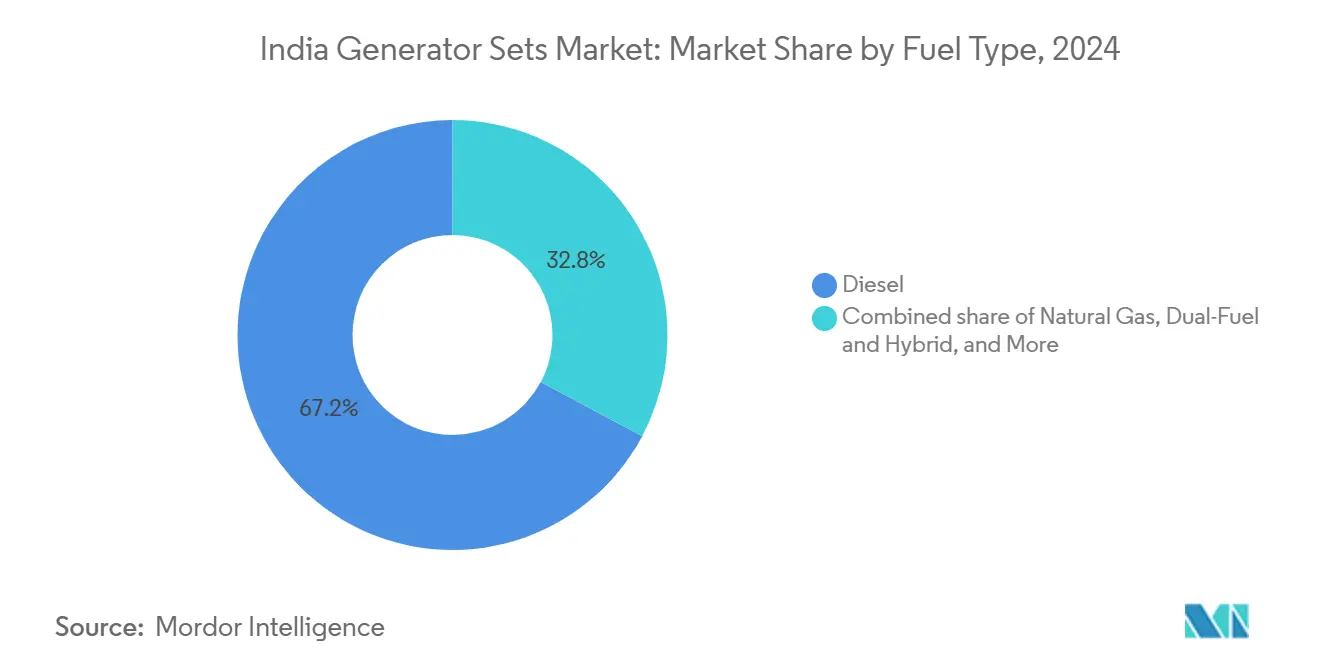

- Por tipo de combustível, o diesel manteve uma participação de 67,2% em 2024; conjuntos geradores de energias renováveis e biocombustível têm previsão de crescer a uma CAGR de 13,5% até 2030, à medida que a conformidade com o CPCB-IV acelera os ciclos de substituição.

- Por aplicação, a energia de reserva dominou com uma participação de 82,8% em 2024, enquanto o suporte a microrredes e híbridos está posicionado para uma CAGR de 12,9% no período 2025-2030.

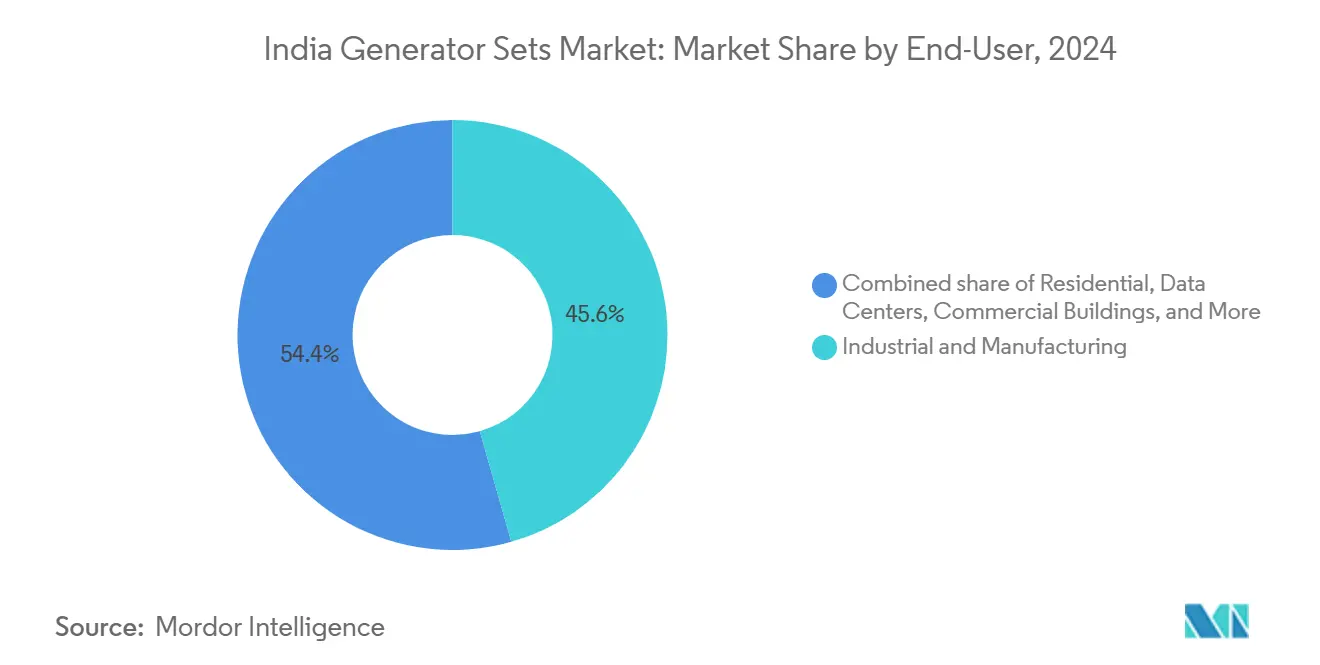

- Por usuário final, o setor industrial e de manufatura capturou 45,6% do tamanho do mercado de conjuntos geradores indiano em 2024; os centros de dados registraram o crescimento mais rápido com uma CAGR de 14,4% até 2030.

- Cummins India, Kirloskar Oil Engines, Mahindra Powerol, Greaves Cotton e Caterpillar juntos responderam por aproximadamente 57% dos envios de 2024, sublinhando um campo competitivo moderadamente concentrado.

Tendências e Perspectivas do Mercado de Conjuntos Geradores da Índia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Fornecimento instável de energia da rede elétrica e interrupções frequentes | +1.8% | Uttar Pradesh, Bihar, Jharkhand | Médio prazo (2-4 anos) |

| Expansão das redes de torres de telecomunicações (5G) | +1.5% | Aglomerados urbanos e periurbanos em todo o país | Curto prazo (≤ 2 anos) |

| Crescente atividade de construção e imóveis | +1.2% | Maharashtra, Gujarat, Karnataka, Tamil Nadu, Delhi-NCR | Médio prazo (2-4 anos) |

| Crescentes implantações de capacidade em centros de dados | +1.4% | Mumbai, Chennai, Hyderabad, Bengaluru, Delhi-NCR | Longo prazo (≥ 4 anos) |

| Mandato CPCB-IV⁺ acelerando a substituição de conjuntos geradores em hospitais | +0.9% | Adoção antecipada em Karnataka, Maharashtra | Curto prazo (≤ 2 anos) |

| Microrredes híbridas de energia solar em telhados mais diesel para centros de armazenamento frigorífico agrícola | +0.6% | Punjab, Haryana, Uttar Pradesh, Maharashtra | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fornecimento Instável de Energia da Rede Elétrica e Interrupções Frequentes

A instabilidade no fornecimento de energia continua sendo o mais forte catalisador para a implantação de conjuntos geradores. Os estados do norte experimentam quedas de tensão induzidas pelo clima e falhas de alimentação, levando fábricas e hospitais a instalar capacidade de backup de várias horas, mesmo quando há excesso de energia na rede.(1)Conselho Central de Controle da Poluição, "Padrões de Emissão para Conjuntos Geradores a Diesel," CPCB, cpcb.nic.in Gujarat e Karnataka, apesar da maior penetração de energias renováveis, enfrentam intermitência durante períodos de pouco vento ou nublados que ainda acionam partidas automáticas de conjuntos geradores. Estudos de Delhi em 2024 associaram tempos de operação não planejados de conjuntos geradores a diesel a picos mensuráveis nas emissões de partículas. O Ministério da Energia visa reduzir as perdas técnicas e comerciais para 12% até 2027, mas os usuários de missão crítica continuam a tratar os conjuntos geradores como seguro inegociável contra interrupções.

Expansão das Redes de Torres de Telecomunicações (5G)

Até 2024, as operadoras haviam erguido 824.000 torres e quase 3 milhões de estações de rádio base, resultando em uma demanda agregada de energia de aproximadamente 70 TWh por ano.(2)TRAI, "Relatório Anual 2023-24," TRAI, trai.gov.in O diesel continua sendo o recurso de contingência de facto para 35-40% desses locais, particularmente nas áreas rurais e periurbanas onde o acesso à rede elétrica é limitado. As adaptações solares reduzem o consumo de combustível diurno; no entanto, a maioria das torres ainda depende de conjuntos geradores híbridos para períodos noturnos ou de baixa irradiância. As diretrizes do Departamento de Telecomunicações agora favorecem projetos agnósticos em relação ao combustível que alternam perfeitamente entre diesel, gás natural e biodiesel, estimulando um ciclo de substituição em estágio inicial independente da idade do equipamento.

Crescentes Implantações de Capacidade em Centros de Dados

A carga instalada nos centros de dados da Índia atingiu 950 MW em 2024 e projeta-se que supere 2.000-2.100 MW até o ano fiscal de 2027, com entradas de capital fresco de USD 6-6,6 bilhões. As instalações de Nível III e Nível IV exigem redundância N+1 ou 2N, resultando em 2-4 MW de backup de conjuntos geradores para cada novo hall de hiperescala. Os operadores estão encomendando unidades conformes ao CPCB-IV antecipadamente para evitar tempo de inatividade durante a modernização. As cargas de trabalho de IA elevam as densidades de rack, aumentando ainda mais a demanda de referência por backups.

Microrredes Híbridas de Energia Solar em Telhados + Diesel para Centros de Armazenamento Frigorífico Agrícola

O aumento da produção de horticultura e normas mais rígidas para a cadeia de frio levam agricultores e cooperativas a combinar energia solar em telhados com geradores dimensionados adequadamente. Os projetos-piloto da Energy Efficiency Services Limited em Punjab e Haryana reduziram o consumo de diesel em quase metade, ao mesmo tempo que garantem refrigeração 24 horas por dia, 7 dias por semana. As implantações híbridas também atenuam os choques de preços quando o diesel oscila entre INR 87 e INR 94 por litro, fortalecendo assim a economia dos centros de produtos perecíveis.(3)Célula de Planejamento e Análise de Petróleo, "Dados de Preços do Diesel," PPAC, ppac.gov.in

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Normas de emissão CPCB-IV⁺ mais rígidas elevam o CAPEX | -1.1% | Nacional, agudo em Delhi-NCR, Mumbai, Bengaluru, Chennai | Curto prazo (≤ 2 anos) |

| Preços voláteis do diesel corroem a vantagem de custo operacional | -0.9% | Nacional, maior impacto em estados com interrupções frequentes (UP, Bihar, Jharkhand) | Médio prazo (2-4 anos) |

| Adoção de UPS de íon de lítio de baixo custo em escritórios de TI/ITES | -0.7% | Centros urbanos (Bengaluru, Hyderabad, Pune, Gurugram, Noida) | Médio prazo (2-4 anos) |

| Proibições emergenciais de conjuntos geradores de emergência durante alertas de qualidade do ar severos na NCR | -0.5% | Delhi-NCR (Delhi, Gurugram, Noida, Ghaziabad, Faridabad) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Normas de Emissão CPCB-IV⁺ Mais Rígidas Elevam o CAPEX

Os novos padrões inflacionam os preços unitários em 15-20% e exigem redes especializadas de serviços de pós-tratamento.(4)Conselho Central de Controle da Poluição, "Padrões de Emissão para Conjuntos Geradores a Diesel," CPCB, cpcb.nic.in Os estabelecimentos comerciais menores frequentemente adiam as atualizações, enquanto as grandes corporações aceleram a substituição para evitar multas por não conformidade durante emergências de qualidade do ar. Os OEMs contrariam a hesitação ao oferecer contratos de arrendamento mais manutenção que suavizam os desembolsos de capital, mas elevam as despesas operacionais mensais.

Preços Voláteis do Diesel Corroem a Vantagem de Custo Operacional

Os preços nos postos de combustível oscilaram entre INR 87 e Rs 94 por litro em 2024-2025, pressionando os usuários que operam conjuntos geradores por quatro ou mais horas diárias. As instalações localizadas em estados com tarifas industriais subsidiadas por vezes consideram a eletricidade da rede mais barata do que a autoprodução. A expansão da distribuição de gás urbano, com meta de 18.336 postos de GNC até 2032, amplia o apelo dos conjuntos geradores a gás natural; no entanto, o alcance do gasoduto ainda cobre menos de um terço dos clusters industriais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Capacidade: Unidades de Médio Porte Capturam Atualizações Industriais

A faixa de 75 a 375 kVA contribuiu com uma CAGR de 9,1% até 2030, superando o nível abaixo de 75 kVA, que ainda assim dominou com 49,5% dos envios de 2024. Os conjuntos geradores de capacidade média atendem linhas de fábrica, halls de dados de Nível 2 e canteiros de obras onde o espaço é limitado, mas a redundância é crucial. O portfólio CPCB-IV⁺ da Cummins India agora abrange de 20 a 2.500 kVA, sinalizando uma mudança em todo o setor de ajustes incrementais para alinhamento regulatório completo. O tamanho do mercado de conjuntos geradores da Índia para o cluster de 75 a 375 kVA situava-se em USD 0,62 bilhão em 2024 e espera-se que atinja USD 1,05 bilhão até 2030. Matrizes modulares de três ou quatro máquinas de 125 kVA estão substituindo cada vez mais unidades únicas de 400 kVA, limitando assim falhas de ponto único e facilitando o balanceamento de carga.

As frotas envelhecidas em mineração e indústrias pesadas sustentam a demanda por equipamentos de 375 a 750 kVA e de 750 a 2.000 kVA, enquanto os conjuntos superiores a 2.000 kVA permanecem um mercado de nicho, utilizado principalmente em minas a céu aberto e grandes bombas de dutos. Mahindra Powerol e Ashok Leyland alavancam bases de fundição e usinagem localizadas para precificar de forma competitiva frente às importações. Laboratórios e escritórios de TI que experimentam breves interrupções tendem a preferir o UPS de íon de lítio, mas a paralisação de várias horas continua sendo relevante no mercado de conjuntos geradores indiano.

Por Tipo de Combustível: Conjuntos Geradores de Energias Renováveis e Biocombustível Desafiam a Dominância do Diesel

A participação de 67,2% do diesel permanece consolidada porque as cadeias de suprimento de combustível e a familiaridade dos técnicos estão bem estabelecidas. No entanto, energias renováveis, biocombustível e gás natural projetam uma brisk CAGR de 13,5%, refletindo regras de emissão mais rígidas e metas ESG corporativas crescentes. Os blocos agnósticos de combustível da Greaves Cotton aceitam misturas de até B100 ou alternam para gás com pequenos ajustes de controle. Espera-se que a participação de mercado dos conjuntos geradores da Índia para variantes a gás e biocombustível aumente de 12,4% em 2024 para 21% até 2030. A implantação de gasodutos e a cobertura obrigatória de gás urbano ampliam o caso comercial para unidades a gás, especialmente nas áreas metropolitanas ocidentais e no Corredor Industrial Delhi-Mumbai.

Sistemas híbridos diesel-solar e de bicombustível estão ganhando popularidade na agricultura, no armazenamento frigorífico e no backhaul de torres de telecomunicações, mitigando tanto as oscilações nos preços de combustível quanto os passivos de emissão. A microrrede solar-hidrogênio de 200 kW da NTPC em Ladakh demonstra aplicações de fronteira, mas permanece mais cara que o diesel por um fator de dois a três.(5)NTPC, "Projeto de Microrrede Solar-Hidrogênio, Ladakh," Ntpc.co.in Enquanto o CAPEX de conjuntos geradores de energias renováveis não se aproximar, o diesel continua dominando as classes de alta potência (>750 kVA) na indústria de conjuntos geradores da Índia.

Por Aplicação: Suporte a Microrredes e Híbridos Redefine a Energia de Backup

O uso em modo de reserva respondeu por 82,8% das instalações de 2024, ancorado por hospitais, centros de dados e imóveis comerciais. No entanto, o suporte a microrredes e híbridos é o nicho de crescimento mais rápido, com uma CAGR de 12,9%, impulsionado pela economia da energia solar em telhados e baterias. As empresas de serviços de energia agora agrupam matrizes fotovoltaicas de 50 kWp, pacotes de lítio de 120 kWh e conjuntos geradores de 100 kVA em ofertas integradas para a cadeia de frio. O projeto-piloto de fluxo redox de vanádio do IIT Bombay, combinado com um motor a diesel, corta as contas de combustível em 60%, indicando potencial de disrupção de longo prazo.

Os papéis de energia principal e contínua persistem em mineração, resorts insulares e projetos de dutos, enquanto a demanda de corte de pico diminui à medida que os edifícios comerciais adotam baterias para evitar tarifas altas por hora de uso. Os aluguéis permanecem lucrativos, com USD 2,3 bilhões em 2024, à medida que a Caterpillar adiciona 1.500 unidades CPCB-IV⁺ à sua frota para capitalizar nos contratos de obras públicas financiados pelo desembolso de capital do ano fiscal de 2025.

Por Usuário Final: Centros de Dados Superam a Manufatura Industrial

Fábricas e indústrias de processo responderam por 45,6% da receita de 2024, mas os halls de dados de hiperescala e colocalização cresceram mais rapidamente. Os operadores de centros de dados implantam múltiplas cadeias de 2 MW para atender à redundância 2N, elevando o tamanho do mercado de conjuntos geradores da Índia para esse usuário final a USD 0,41 bilhão em 2024. Uma CAGR projetada de 14,4% deve elevar o total para próximo de USD 0,95 bilhão até 2030. A saúde lidera a demanda regulatória de substituição graças à aplicação do CPCB-IV⁺ e a esquemas solares híbridos administrados pelo estado.

A mineração, os serviços públicos e o petróleo e gás favorecem conjuntos acima de 750 kVA capazes de operação em múltiplos turnos. Os segmentos residencial e de pequenos escritórios usam predominantemente máquinas com capacidade abaixo de 75 kVA, mas nas metrópoles, parte dessa carga migra para soluções silenciosas de UPS de lítio. No entanto, o risco de apagões de longa duração mantém o mercado de conjuntos geradores da Índia firmemente arraigado na tecnologia diesel convencional para arenas de alta potência.

Análise Geográfica

Maharashtra, Gujarat, Karnataka e Tamil Nadu geraram mais de 60% da receita de 2024. O valor bruto adicionado à manufatura de Maharashtra cresceu 9,9% no ano fiscal de 2025, e o hub de centros de dados de Mumbai adotou clusters de backup de 4-6 MW por instalação, impulsionando pedidos em massa de sistemas de 750 a 2.000 kVA.(6)Ministério de Estatísticas e Implementação de Programas, "Dados de Crescimento do Setor Manufatureiro AF25," Mospi.gov.in As Zonas Econômicas Especiais costeiras de Gujarat experimentam menos flutuações de tensão, mas as falhas em transformadores durante as monções levam os industriais a manter conjuntos geradores como seguro.

O plano de solarização da saúde em Karnataka acelera a adoção de conjuntos geradores híbridos, enquanto o corredor de TI de Bengaluru sustenta a demanda abaixo de 75 kVA. O setor automotivo, de eletrônicos e o ecossistema crescente de centros de dados de Chennai em Tamil Nadu também requerem equipamentos de capacidade média a alta. Na região de Delhi-NCR, as proibições do GRAP Estágio III/IV em unidades não conformes ao CPCB-IV⁺ durante picos de qualidade do ar aceleram a renovação da frota e levam os operadores de locação a renovar seus inventários.

Os estados do norte, como Uttar Pradesh e Bihar, exibem maior frequência de interrupções, estimulando as vendas de conjuntos compactos. Punjab e Haryana, voltados para a agricultura, veem a combinação de energia solar em telhados e diesel ganhar força, pois os exportadores de produtos exigem refrigeração 24 horas por dia, 7 dias por semana, segundo a EESL. As atualizações nacionais de transmissão sob o plano do ano fiscal de 2025 de INR 11,11 lakh crore não deslocarão imediatamente a demanda de backup do mercado de conjuntos geradores da Índia, pois os locais de missão crítica ainda se protegem contra quaisquer riscos residuais da rede elétrica.

Panorama Competitivo

O campo é moderadamente concentrado, com as cinco principais marcas respondendo por aproximadamente 57% dos envios de 2024. Cummins India e Kirloskar Oil Engines expandiram a capacidade doméstica, enquanto Mahindra Powerol e Greaves Cotton impulsionam linhas agnósticas em relação ao combustível que abordam a conformidade com as emissões sem alterar a logística de combustível dos clientes. As grandes empresas internacionais, como Caterpillar, Generac, Kohler e Rolls-Royce (MTU), ampliam frotas de locação e introduzem modelos prontos para telemática atendendo a clientes de centros de dados que exigem manutenção preditiva.

A localização é a pedra angular estratégica. A expansão de INR 1.000 crore da Ashok Leyland em Hosur aumenta a autossuficiência em componentes para conjuntos geradores de alta potência projetados para mineração e construção. O Ministério das Indústrias Pesadas visa 70-80% de conteúdo local até 2030, levando os OEMs a fazer parcerias com fornecedores domésticos de fundição, eletrônica e pós-tratamento. Disruptores menores, como a Hykon, experimentam híbridos de bateria e conjuntos geradores de até 240 kVA, atendendo a instalações urbanas sensíveis a ruído e emissões, embora os prêmios de preço atuais limitem a adoção rápida.

As oportunidades de espaços em branco proliferam em torno de conjuntos geradores a gás em cidades atendidas por gasodutos, pacotes híbridos diesel-solar para cadeias de frio agrícolas e unidades modulares montadas em fábrica para frotas de locação que atendem a corredores de construção de estradas e metrô financiados pelo programa de capital do ano fiscal de 2025.

Líderes da Indústria de Conjuntos Geradores da Índia

Kirloskar Oil Engines Limited

Greaves Cotton Limited

Mahindra Powerol (M&M Ltd.)

Ashok Leyland Ltd. (Leypower)

Cummins India Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A Cummins India inaugurou sua instalação de Rs 600 crore em Phaltan, adicionando capacidade para 50.000 conjuntos geradores CPCB-IV⁺ por ano.

- Dezembro de 2024: A Kirloskar Oil Engines abriu uma fábrica de INR 250 crore em Rajkot, dedicada à faixa de 75 a 375 kVA.

- Novembro de 2024: A Mahindra Powerol lançou uma linha CPCB-IV⁺ habilitada para telemática de 20 a 2.500 kVA.

- Outubro de 2024: A Greaves Cotton apresentou motores agnósticos em relação ao combustível que funcionam com diesel, gasolina ou biodiesel B100 sem exigir nenhuma alteração de hardware.

- Setembro de 2024: A Ashok Leyland concluiu uma expansão de INR 1.000 crore em Hosur para conjuntos geradores acima de 750 kVA.

- Agosto de 2024: A NTPC inaugurou uma microrrede solar-hidrogênio de 200 kW em Ladakh com backup a diesel.

Escopo do Relatório do Mercado de Conjuntos Geradores da Índia

O relatório do mercado de conjuntos geradores da Índia inclui:

| Abaixo de 75 kVA |

| 75 a 375 kVA |

| 375 a 750 kVA |

| 750 a 2.000 kVA |

| Acima de 2.000 kVA |

| Diesel |

| Gás Natural |

| Bicombustível e Híbrido |

| Energias Renováveis/Biocombustível |

| Outros |

| Energia de Reserva |

| Energia Principal/Contínua |

| Corte de Pico |

| Energia de Aluguel/Temporária |

| Suporte a Microrredes e Híbridos |

| Residencial |

| Edifícios Comerciais |

| Industrial e Manufatura |

| Centros de Dados |

| Instalações de Saúde |

| Petróleo e Gás |

| Serviços Públicos e Energia |

| Mineração e Construção |

| Por Capacidade | Abaixo de 75 kVA |

| 75 a 375 kVA | |

| 375 a 750 kVA | |

| 750 a 2.000 kVA | |

| Acima de 2.000 kVA | |

| Por Tipo de Combustível | Diesel |

| Gás Natural | |

| Bicombustível e Híbrido | |

| Energias Renováveis/Biocombustível | |

| Outros | |

| Por Aplicação | Energia de Reserva |

| Energia Principal/Contínua | |

| Corte de Pico | |

| Energia de Aluguel/Temporária | |

| Suporte a Microrredes e Híbridos | |

| Por Usuário Final | Residencial |

| Edifícios Comerciais | |

| Industrial e Manufatura | |

| Centros de Dados | |

| Instalações de Saúde | |

| Petróleo e Gás | |

| Serviços Públicos e Energia | |

| Mineração e Construção |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de conjuntos geradores da Índia?

O tamanho do mercado de conjuntos geradores da Índia atingiu USD 1,86 bilhão em 2025 e projeta-se que alcance USD 2,70 bilhões até 2030.

Qual faixa de capacidade está se expandindo mais rapidamente?

Os conjuntos geradores classificados entre 75 e 375 kVA crescem a uma CAGR de 9,1% até 2030, beneficiando fábricas de médio porte e halls de dados.

Por que os conjuntos geradores de energias renováveis e biocombustível estão ganhando espaço?

As normas CPCB-IV⁺ e as metas ESG corporativas impulsionam uma CAGR de 13,5% para unidades de energias renováveis e biocombustível, apesar da dominância do diesel.

Como os centros de dados influenciarão a demanda futura?

Os locais de hiperescala e colocalização elevam as necessidades de backup para 2-4 MW por instalação, aumentando a receita de conjuntos geradores de centros de dados a uma CAGR de 14,4% até 2030.

Quais regiões respondem pela maior parte das vendas?

Maharashtra, Gujarat, Karnataka e Tamil Nadu juntos entregam mais de 60% da receita do mercado devido à concentração da indústria e projetos de centros de dados.

Qual é o principal obstáculo regulatório?

Os padrões de emissão CPCB-IV⁺ elevam o CAPEX de conjuntos geradores em 15-20% e aceleram os cronogramas de substituição de frotas.

Página atualizada pela última vez em: