Tamanho e Participação do Mercado de Geradores a Diesel da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

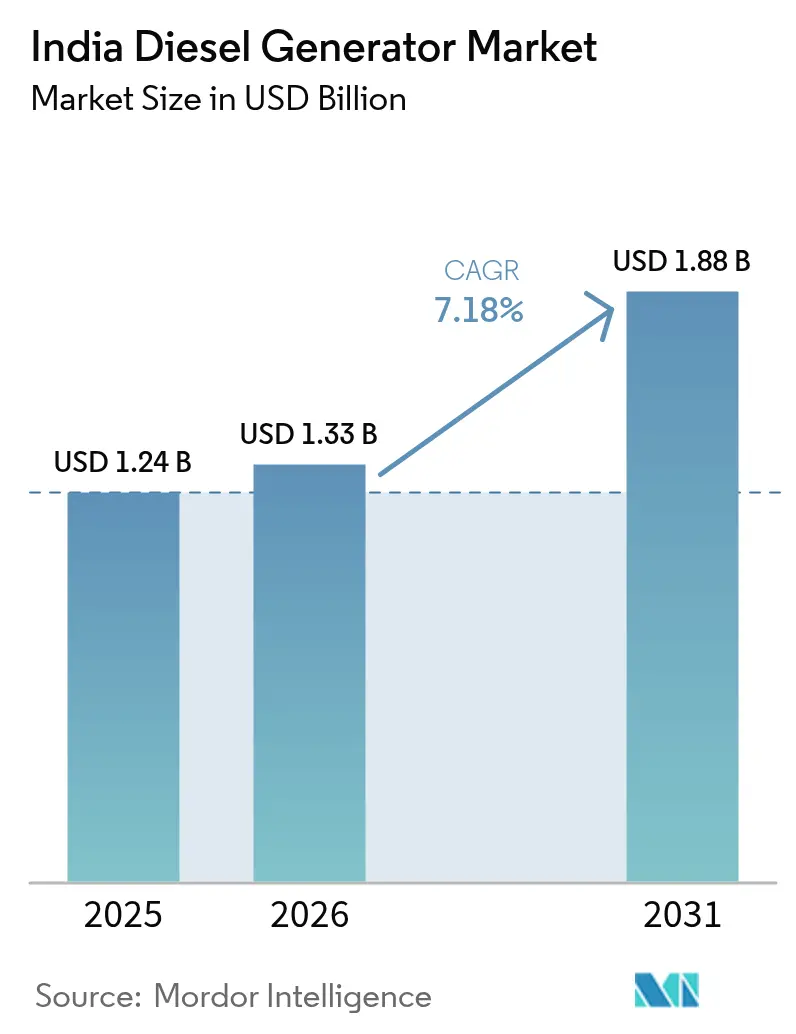

| Tamanho do mercado no ano base (2025) | 1.24 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.18% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Geradores a Diesel da Índia por Mordor Intelligence

O tamanho do Mercado de Geradores a Diesel da Índia foi avaliado em USD 1,24 bilhão em 2025 e estima-se crescer de USD 1,33 bilhão em 2026 para atingir USD 1,88 bilhão até 2031, a uma CAGR de 7,18% durante o período de previsão (2026-2031).

O crescimento persiste mesmo que o indicador nacional de déficit de energia tenha praticamente desaparecido, pois flutuações de tensão e interrupções localizadas continuam a prejudicar o comércio em cidades de segundo e terceiro nível.(1)LocalCircles, "Pesquisa de falta de energia de nível II/III", LOCALCIRCLES.COM O super-ciclo de infraestrutura sustenta ainda mais a demanda, a rápida expansão de instalações de centros de dados em hiperescala e os modelos de locação que transferem os grupos geradores de despesas de capital para despesas operacionais para pequenas empresas. O endurecimento regulatório sob a norma CPCB IV+ desencadeou uma onda de premiumização que favorece os fabricantes de equipamentos originais com tecnologias de controle de emissões certificadas. Ao mesmo tempo, a energia solar instalada em telhados combinada com armazenamento em baterias começou a reduzir os casos de uso em residências conectadas à rede, embora aplicações de energia principal em canteiros de obras, torres de telecomunicações e ativos industriais remotos continuem a depender do diesel para autonomia de várias horas.(2)Ministério de Energia Nova e Renovável, "PM Surya Ghar Muft Bijli Yojana Progress", MNRE.GOV.IN

Principais Conclusões do Relatório

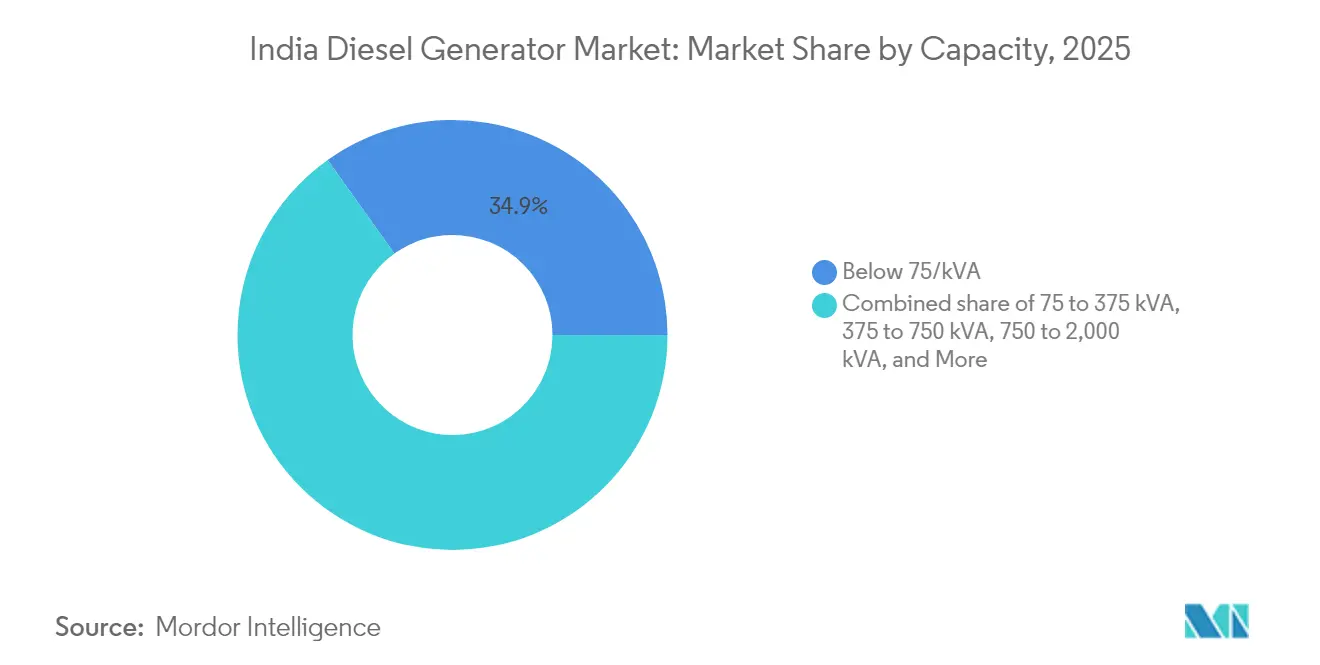

- Por capacidade, as unidades abaixo de 75 kVA lideraram com 34,86% da participação do mercado de geradores a diesel da Índia em 2025; prevê-se que a faixa de 375 a 750 kVA se expanda a uma CAGR de 8,75% até 2031.

- Por aplicação, energia de reserva/backup representou 60,25% do tamanho do mercado de geradores a diesel da Índia em 2025, enquanto a energia principal/contínua deverá acelerar a uma CAGR de 8,17% até 2031.

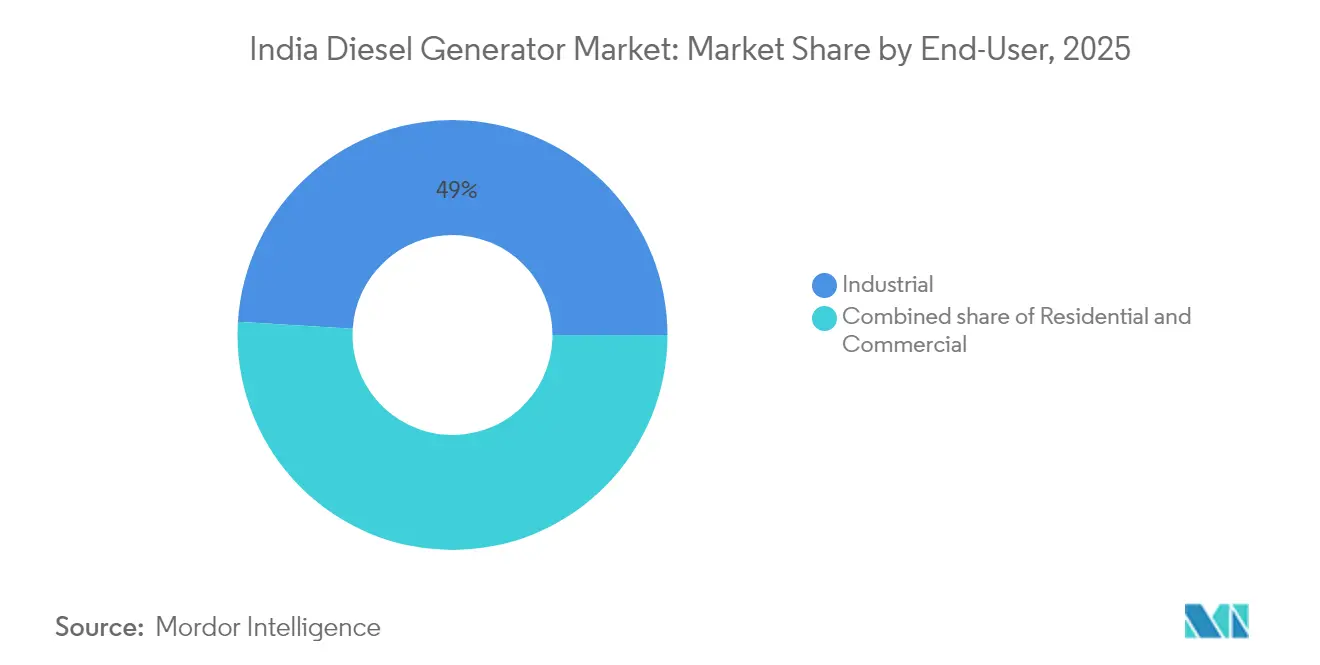

- Por usuário final, os locais industriais detinham 49,02% de participação em 2025; a demanda residencial cresce à taxa mais rápida, com uma CAGR de 8,98% até 2031.

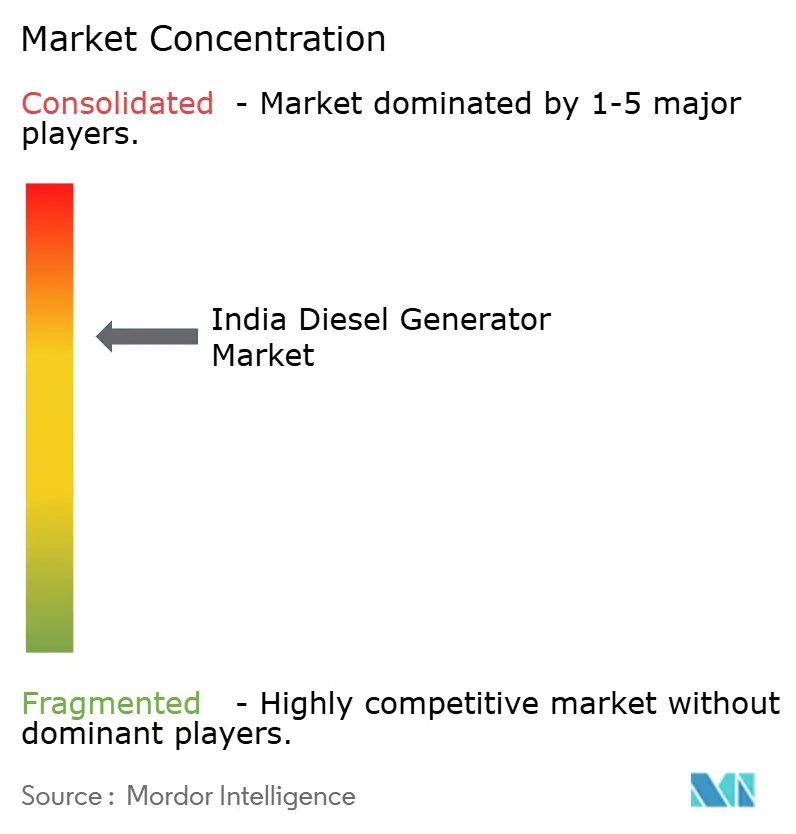

- Cummins India, Kirloskar Oil Engines, Caterpillar, Mahindra Powerol e Greaves Cotton controlaram coletivamente cerca de 55% a 60% da receita organizada em 2024, destacando um cenário moderadamente concentrado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Geradores a Diesel da Índia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento das interrupções de energia em cidades de segundo e terceiro nível | +1.8% | Uttar Pradesh, Bihar, Madhya Pradesh, Rajasthan | Curto prazo (≤ 2 anos) |

| Boom de infraestrutura em construção civil e imobiliária | +2.1% | Mumbai, Bengaluru, NCR, Hyderabad | Médio prazo (2-4 anos) |

| Proliferação de torres de telecomunicações na Índia rural | +0.9% | Clusters do Nordeste e do Centro | Médio prazo (2-4 anos) |

| Avanços na eficiência dos geradores e monitoramento remoto | +0.7% | Metrópoles e cidades de primeiro nível | Longo prazo (≥ 4 anos) |

| Backup obrigatório para novas instalações de colocalização de centros de dados | +1.4% | Mumbai, Chennai, Hyderabad, NCR | Médio prazo (2-4 anos) |

| Crescimento dos modelos de locação de grupos geradores para micro, pequenas e médias empresas | +0.6% | Gujarat, Tamil Nadu, Maharashtra | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Interrupções de Energia em Cidades de Segundo e Terceiro Nível

As lacunas de confiabilidade localizadas mantêm o mercado de geradores a diesel da Índia indispensável fora das metrópoles. Uma pesquisa mostrou que 85% dos domicílios em cidades menores ainda sofrem interrupções diárias de 2 a 4 horas, apesar do déficit nacional ter caído para 0,1%. Redes comerciais, laboratórios de diagnóstico e estabelecimentos de armazenamento a frio não toleram quedas de tensão, portanto, os grupos geradores permanecem orçados como custos operacionais essenciais. O Esquema Revitalizado do Setor de Distribuição aloca USD 36 bilhões para atualizações de alimentadores e medidores inteligentes; no entanto, os estados fiscalmente mais fracos ficam para trás, perpetuando a dependência de grupos geradores.(3)Governo da Índia, "Power Sector at a Glance", POWERMIN.GOV.IN Mesmo depois que o fornecimento médio urbano melhorou para 23,4 horas, o tempo de inatividade residual frequentemente coincide com os picos noturnos, levando os compradores a dimensionar as unidades para operação em plena carga. Consequentemente, conjuntos abaixo de 75 kVA continuam a rodar em um ciclo de substituição de cinco a sete anos em clusters de cidades de segundo e terceiro nível.

Boom de Infraestrutura em Construção Civil e Imobiliária

O setor de construção da Índia, avaliado em USD 1,4 trilhão, agora representa aproximadamente 9% do PIB do país e emprega cerca de 71 milhões de trabalhadores. Os gastos de capital do governo de USD 134 bilhões no ano fiscal de 2025, no âmbito do plano PM Gati Shakti, canalizam fundos para rodovias expressas, metrôs, aeroportos e corredores industriais. As obras civis em estágio inicial são alimentadas por geradores alugados de 375 a 750 kVA, pois as conexões de distribuição não estão disponíveis até que os marcos estruturais sejam alcançados. O crescimento real de 13,3% ano a ano no terceiro trimestre de 2023 e 80 milhões de toneladas de nova capacidade de cimento sinalizam um aumento plurianual na demanda de energia. Projetos emblemáticos como o Corredor Industrial Delhi-Mumbai ou a GIFT City exigem frotas de reserva de vários megawatts para guindastes, bombas e soldadores. O lançamento de habitação popular sob o PM Awas Yojana em zonas periurbanas acrescenta maior profundidade à demanda de grupos geradores de médio porte.

Proliferação de Torres de Telecomunicações na Índia Rural

A Índia opera mais de 0,71 milhão de torres de telecomunicações, e o diesel ainda representa aproximadamente um terço dos custos de energia operacional nessas instalações.(4)Departamento de Telecomunicações, "5G Infrastructure Rollout", DOT.GOV.IN A implantação do 5G triplica o consumo de energia por torre, ampliando a necessidade de energia principal confiável onde a extensão da rede elétrica não é economicamente viável. Os pilotos híbridos de energia solar com bateria reduzem o consumo de combustível, mas ainda não conseguem fornecer a autonomia de vários dias necessária durante os meses de monção. A demanda, portanto, se concentra na faixa de 75 a 375 kVA, sustentando cadeias de fornecimento fora da rede para diesel, filtros sobressalentes e módulos de monitoramento remoto. Os fabricantes de equipamentos originais que agrupam telemetria de Internet das Coisas com contratos de serviço desfrutam de taxas de renovação mais altas, pois as empresas de torres priorizam os acordos de nível de serviço de tempo de atividade.

Avanços na Eficiência dos Geradores e Monitoramento Remoto

Os fabricantes de equipamentos originais atualizaram os motores com injeção eletrônica de combustível, sistemas de redução catalítica seletiva e filtros de partículas diesel para atender à norma CPCB IV+. Essas tecnologias reduzem as emissões de óxidos de nitrogênio e material particulado em aproximadamente 90%, ao mesmo tempo que reduzem o consumo de combustível em 3% a 5%.(5)Greaves Cotton, "Lançamento da linha CPCB IV+", GREAVESCOTTON.COM Os gateways de Internet das Coisas transmitem dados de tempo de execução para painéis em nuvem, possibilitando a manutenção preditiva que minimiza as paralisações não planejadas. Os pioneiros incluem centros de dados e hospitais baseados em metrópoles que enfrentam penalidades severas por falhas. A longo prazo, os grupos geradores conectados migrarão para cidades de médio porte à medida que os preços dos componentes caírem, ancorando a receita pós-venda para os principais fabricantes de equipamentos originais.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Adoção rápida de sistemas de energia solar em telhados com armazenamento | -1.2% | Nacional, mais forte em Gujarat, Rajasthan, Karnataka, Maharashtra | Médio prazo (2-4 anos) |

| Normas de emissão CPCB IV+ mais rígidas inflacionando despesas de capital | -0.9% | Nacional, fiscalização concentrada em Delhi NCR, Mumbai, Bengaluru | Curto prazo (≤ 2 anos) |

| Restrição de crédito das empresas financeiras não bancárias limitando compras de empreiteiros | -0.6% | Nacional, mais agudo em centros de construção Gujarat, Maharashtra, Tamil Nadu, NCR | Curto prazo (≤ 2 anos) |

| Interrupções no fornecimento de diesel durante festivais e temporadas eleitorais | -0.4% | Nacional, com picos periódicos em estados com infraestrutura logística fraca | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Sistemas de Energia Solar em Telhados com Armazenamento

As instalações residenciais em telhados atingiram 3,2 GW até março de 2024, e o PM Surya Ghar Muft Bijli Yojana acrescentou outros 1,8 GW em seis meses por meio de aprovações simplificadas e subsídios de capital. Os usuários comerciais implantaram cerca de 4 GW, cada vez mais combinados com armazenamento em baterias, à medida que as tarifas para sistemas de armazenamento de energia em bateria independentes caíram por meio do financiamento da lacuna de viabilidade. Os leilões de armazenamento totalizando 6,1 GW no primeiro trimestre de 2025 revelam que as concessionárias veem as baterias como um substituto econômico para frotas de diesel de pico. Os operadores de telecomunicações agora operam sistemas híbridos fotovoltaicos em determinadas torres, reduzindo as emissões de CO₂ em até 58%. Essas tendências comprimem a demanda nos segmentos comercial leve e residencial conectados à rede, embora os nichos de energia principal fora da rede permaneçam protegidos pela intermitência das fontes renováveis.

Normas de Emissão CPCB IV+ Mais Rígidas Inflacionando Despesas de Capital

O arcabouço CPCB IV+, em vigor desde julho de 2024, exige redução catalítica seletiva, filtro de partículas diesel e injetores avançados, resultando em preços de fábrica que aumentam de 15% a 20% e custos totais do ciclo de vida que sobem até 18%. Delhi NCR impõe regras adicionais, incluindo proibições sazonais e alturas de chaminé de 3 metros, que aumentam a complexidade da instalação. Montadores menores que antes atendiam o nicho abaixo de 75 kVA têm dificuldade em absorver despesas de pesquisa e desenvolvimento, acelerando a consolidação. Os padrões de concessão de crédito das empresas financeiras não bancárias também se tornaram mais rigorosos para os tomadores de empréstimos do setor de construção, desacelerando os ciclos de substituição entre compradores sensíveis a preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Capacidade (kVA): Unidades de Médio Porte Ganham à Medida que os Centros de Dados Escalam

A classe de 375 a 750 kVA está projetada para crescer a uma taxa anual de 8,75% até 2031, superando significativamente o valor de referência de 7,18%, pois os salões de colocalização e os grandes canteiros de obras favorecem cada vez mais unidades que podem ser paralelizadas perfeitamente para redundância N+1. Os conjuntos abaixo de 75 kVA ainda comandam 34,86% da participação do mercado de geradores a diesel da Índia, ancorados em condomínios fechados e lojas de esquina nas cidades de segundo nível, embora a energia solar em telhados reduza as novas instalações. A faixa de 75 a 375 kVA atende fábricas de médio porte, redes varejistas e hospitais que precisam substituir frotas antigas por modelos CPCB IV+, à medida que as unidades anteriores a 2024 chegam ao fim de sua vida útil. Máquinas maiores, com capacidades de 750 a 2.000 kVA, abastecem plantas industriais, locais de mineração e serviços públicos do setor público que requerem clusters de vários megawatts. A premiumização é mais visível nos pedidos de médio porte, onde os compradores solicitam monitoramento habilitado por Internet das Coisas, garantias de cinco anos e cumprimento acelerado de peças sobressalentes. A Kirloskar Oil Engines respondeu agrupando motores agnósticos em relação ao combustível e painéis em nuvem que reduzem o tempo de inatividade não planejado, consolidando assim sua posição em contas de alto valor.

Um segundo fator para a adoção em médio porte é o requisito obrigatório de backup incorporado em várias políticas estaduais de centros de dados. Cada 1 MW de carga de TI requer até 1,5 MW de diesel de reserva, resultando em clusters de unidades sincronizadas de 500 a 750 kVA classificadas para capacidade de partida a frio em 10 segundos. A Cummins relatou um aumento de receita de 30,8% no segundo trimestre do ano fiscal de 2025, impulsionado por tais pedidos, um segmento que era insignificante há três anos. Os fabricantes de equipamentos originais com capacidade comprovada de serviço de redução catalítica seletiva e filtro de partículas diesel, portanto, cobram saudáveis prêmios de preço. Os montadores menores, enquanto isso, enfrentam compressão de margem à medida que os compradores migram para conjuntos de marca ricos em garantia. O mercado de geradores a diesel da Índia consequentemente se inclina para os players organizados dentro da faixa ideal de 375 a 750 kVA, mesmo que a categoria abaixo de 75 kVA mantenha uma base instalada ampla, mas de baixa margem.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Aplicação: Energia Principal Ganha à Medida que os Projetos Fora da Rede Proliferam

O uso em modo de reserva ainda domina, representando 60,25% do tamanho do mercado de geradores a diesel da Índia em 2025, pois a maioria das instalações urbanas mantém grupos geradores como seguro em vez de equipamentos de trabalho diários. No entanto, as aplicações de energia principal ou contínua estão se expandindo a uma CAGR de 8,17%, lideradas por torres de telecomunicações em corredores rurais e projetos de construção onde a extensão da rede elétrica permanece financeiramente inviável. A frota de 0,71 milhão de torres da Índia requer cada vez mais configurações de combustível duplo ou híbridas, mas o diesel permanece a espinha dorsal durante a cobertura de nuvens prolongada da monção. Os papéis de corte de picos de carga são limitados a grandes assinantes industriais que enfrentam tarifas punitivas por hora do dia; no entanto, a queda dos preços dos sistemas de armazenamento de energia em bateria representa um risco futuro para esse nicho. Os centros de dados se enquadram na classificação de reserva, mas seus testes mensais em plena carga e as execuções de manutenção da rede aproximam as horas anuais do território de energia principal, encurtando os intervalos de substituição para cerca de oito anos. Os fabricantes de equipamentos originais agora capturam receita de serviço oferecendo contratos vinculados a limites de horas de operação em vez de anos de calendário, um modelo que se alinha com as realidades de alta utilização dos clusters de centros de dados.

Por Usuário Final: Setor Residencial Cresce com a Expansão da Prosperidade

As plantas industriais detinham 49,02% de participação em 2025, abrangendo indústrias de processo, armazéns e linhas de fabricação que não podem se dar ao luxo de ter tempo de inatividade não programado. A demanda residencial, no entanto, está crescendo à taxa mais rápida, com uma CAGR de 8,98%, à medida que os domicílios de classe média em estados como Uttar Pradesh e Bihar veem os grupos geradores como infraestrutura essencial. Os condomínios fechados requerem backup para elevadores, bombas e segurança, resultando em uma rápida rotatividade de unidades portáteis. Os estabelecimentos comerciais - hotéis, redes varejistas e laboratórios de diagnóstico - atualizaram suas frotas para modelos CPCB IV+ com contratos de serviço 24/7, inclinando a economia de mercado a favor de Cummins, Greaves Cotton e Kirloskar. Os compradores industriais estão experimentando misturas de biodiesel e kits de conversão a gás para se proteger contra a futura precificação de carbono, embora a adoção esteja atualmente limitada a grandes corporações com orçamentos dedicados de responsabilidade ambiental, social e de governança. O risco de substituição residencial pela energia solar em telhados é mitigado pelo alto custo inicial dos pacotes de baterias, que podem alimentar uma carga doméstica típica de 3 a 5 kW por quatro horas. Consequentemente, o mercado de geradores a diesel da Índia continua a servir como tecnologia de ponte para consumidores de renda média até que os preços de armazenamento caiam materialmente.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A demanda regional correlaciona-se inversamente com a confiabilidade da rede elétrica e diretamente com a atividade econômica. As cidades de segundo e terceiro nível em Uttar Pradesh, Bihar, Madhya Pradesh e Rajasthan permanecem grandes adotadoras, pois os domicílios ainda enfrentam interrupções de 2 a 4 horas, apesar dos números nacionais mostrarem déficit próximo de zero. Os clusters metropolitanos, incluindo Mumbai, Bengaluru, Chennai, Hyderabad e NCR, ancoram os requisitos de centros de dados e instalações comerciais de classe A. Somente Mumbai abriga mais de 50% da capacidade de colocalização atual, enquanto Chennai ganha participação devido à sua proximidade com os nós de cabos submarinos. O tamanho do mercado de geradores a diesel da Índia vinculado a essas metrópoles cresce em conjunto com as expansões dos hiperescaladores, isolando as receitas dos fabricantes de equipamentos originais das oscilações cíclicas na indústria.

Os cinturões industriais no corredor Vapi-Ankleshwar de Gujarat, no polo têxtil Coimbatore-Tiruppur de Tamil Nadu e no cluster automotivo Pune-Nashik de Maharashtra dependem de grupos geradores para corte de picos de carga e cobertura de interrupções. Os pilotos de sistemas de armazenamento de energia em bateria estão surgindo, mas o diesel permanece a opção de menor custo para autonomia de várias horas. O Nordeste e o Centro da Índia rural veem uma vigorosa expansão de torres de telecomunicações, impulsionando pedidos constantes na classe de 75 a 375 kVA. Os gastos governamentais em infraestrutura de USD 134 bilhões para rodovias, metrôs e corredores industriais concentram ainda mais os aluguéis ao longo do Quadrilátero de Ouro e dos alinhamentos da Rodovia Expressa Delhi-Mumbai.

A diversidade de políticas acrescenta complexidade. Gujarat e Rajasthan oferecem incentivos de medição líquida que aceleram a adoção de sistemas solares combinados com armazenamento, reduzindo assim o tempo de operação com diesel para pequenas empresas. Em contrapartida, estados com menor capacidade fiscal, como Bihar e Jharkhand, ficam para trás nas atualizações de distribuição, perpetuando a dependência de grupos geradores. Os editos antipoluição de Delhi NCR estão levando os compradores em direção à conformidade com a norma CPCB IV+ e arquiteturas híbridas, um arcabouço que provavelmente se espalhará para outras metrópoles nos próximos três anos. Os estados costeiros abrigam zonas econômicas especiais orientadas para exportação que exigem tempo de atividade rigoroso para cumprir os prazos de entrega; os estados sem litoral dependem da atividade de construção cíclica para a demanda. Os ganhos de eletrificação rural reduziram o uso de grupos geradores na agricultura; no entanto, a logística de cadeia fria para laticínios e horticultura ainda requer energia portátil durante lacunas de fornecimento de 2 a 11 horas.

Panorama regulatório

Os grupos geradores a diesel na Índia são regidos por requisitos de emissão e conformidade liderados pelo Central Pollution Control Board (CPCB), com padrões de emissão de motores para grupos geradores de energia de até 800 kW notificados pelo Ministry of Environment, Forest and Climate Change (MoEFCC) sob a norma GSR 804(E), de 03 de novembro de 2022. Os caminhos de conformidade exigem certificação de Aprovação de Tipo e Conformidade de Produção (CoP) por meio de agências de teste aprovadas, como a ARAI, e o atual regime CPCB IV+ incorpora controles mais rígidos, como diagnósticos e antiadulteração (indução). Essa combinação tende a favorecer plataformas certificadas de OEM em detrimento da montagem informal.

A fiscalização local acrescenta outra restrição em regiões de alta poluição. A Commission for Air Quality Management (CAQM) emitiu a Diretriz nº 76 para a National Capital Region (NCR), tornando obrigatório o uso de grupos geradores compatíveis com a norma CPCB IV+. Para compradores e operadores de locação que atendem a Delhi NCR e distritos vizinhos, a diretriz aumenta a documentação de conformidade, os requisitos de instalação e as necessidades de substituição de frota. No geral, o arcabouço do CPCB e as diretrizes específicas da NCR elevam o valor da documentação de conformidade rastreável e da capacidade de serviço de pós-tratamento ao longo dos ciclos de aquisição.

Cenário Competitivo

O setor de geradores a diesel da Índia permanece moderadamente concentrado. Os cinco principais players, Cummins India, Kirloskar Oil Engines, Caterpillar (FG Wilson), Mahindra Powerol e Greaves Cotton, detêm coletivamente uma participação de 55% a 60% da receita organizada. A Cummins aproveitou seu lançamento CPCB IV+ em julho de 2024 para garantir pedidos de alta capacidade, resultando em um aumento de receita de 30,8% no segundo trimestre do ano fiscal de 2025. A Kirloskar tem como meta USD 780 milhões em vendas no ano fiscal de 2025, impulsionada por grupos geradores Optiprime habilitados para Internet das Coisas e soluções-piloto de células de combustível de hidrogênio que se protegem contra o declínio de longo prazo do diesel. O portfólio de 5 a 2.250 kVA da Greaves Cotton integra redução catalítica seletiva, filtro de partículas diesel e garantias de cinco anos em 450 pontos de serviço, capturando compradores que valorizam o custo total de propriedade.

Os montadores menores enfrentam barreiras de entrada crescentes porque a norma CPCB IV+ acrescenta de 15% a 20% ao custo de fábrica e requer eletrônica embarcada. Muitos têm dificuldade em financiar pesquisa e desenvolvimento para controles de emissões proprietários, o que pode levar a saídas do mercado ou aquisições. O Jakson Group redirecionou seus esforços para energia solar combinada com armazenamento, comercializando conjuntos a diesel como soluções provisórias enquanto se posiciona para um futuro com sistemas de armazenamento de energia em bateria. As empresas de locação apoiadas por capital privado estão consolidando o segmento de aluguel, aproveitando as sinergias de utilização de frota e as regras de crédito de insumos do Imposto sobre Bens e Serviços que favorecem os modelos de despesas operacionais. O endurecimento das empresas financeiras não bancárias para empréstimos à construção, no entanto, limita a capacidade de empreiteiros menores de renovar suas frotas, ampliando a lacuna entre locadores organizados e proprietários-operadores fragmentados.

A diferenciação tecnológica se intensifica à medida que os fabricantes de equipamentos originais incorporam telemetria, análises preditivas e atualizações remotas de firmware. Os clientes agora avaliam não apenas o preço por quilowatt, mas também as garantias de tempo de atividade e a documentação de conformidade. As marcas com caminhões de serviço nacionais e depósitos de peças sobressalentes desfrutam de uma vantagem competitiva cada vez maior. Consequentemente, a pressão competitiva gira em torno de contratos pós-venda e pacotes de financiamento em vez de especificações técnicas do motor, uma mudança que entrincheira as vantagens de incumbência para os cinco principais fabricantes.

Líderes do Setor de Geradores a Diesel da Índia

Kirloskar Oil Engines Ltd.

Mahindra Powerol Ltd.

Ashok Leyland Ltd.

Caterpillar Inc. (incl. FG Wilson)

Cummins India Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está surgindo um claro espaço em branco em ofertas orientadas à substituição por conformidade e intensivas em serviço, à medida que a norma CPCB IV+ empurra os compradores para sistemas certificados apoiados por conformidade documentada e capacidade de pós-tratamento. Hospitais e data centers avaliam cada vez mais o custo total de propriedade em vez do preço inicial, o que favorece fabricantes (OEMs) e provedores de locação organizados que conseguem agrupar contratos de serviço centrados em disponibilidade, cobertura de peças de reposição e instalação em conformidade com as emissões. Esse padrão é particularmente relevante em metrópoles com fiscalização mais rígida, incluindo Delhi NCR sob a Diretriz nº 76 da CAQM.

Outra oportunidade é a premiumização de grupos geradores conectados e telemática de frota. Monitoramento remoto, manutenção preditiva e análise de tempo de operação reduzem o tempo de inatividade e o custo de manutenção em aplicações de alta utilização, como locação para construção civil, sites de telecomunicações e instalações de colocation. O sinal de demanda aparece nas aquisições de data centers hiperescaláveis, incluindo a Kirloskar Oil Engines garantindo um grande pedido hiperescalável em 2026, reforçando a demanda por conjuntos sincronizados e de maior capacidade com suporte de ciclo de vida. Fabricantes (OEMs) e integradores que combinam plataformas compatíveis com CPCB IV+ com monitoramento, SLAs e logística de serviço mais rápida podem apoiar compradores que migram da propriedade via capex para locação no estilo opex e requisitos de disponibilidade baseados em desempenho.

Desenvolvimentos recentes do setor

- Junho de 2026: A Kirloskar Oil Engines garantiu um pedido da empresa de infraestrutura digital HyperNext para 96 unidades, totalizando 192 MW, de seus sistemas de energia Optiprime Dual Core de 2.500 kVA para data centers hiperescaláveis. O contrato destaca a escala em que operadores de colocation e hiperescala estão adquirindo frotas de reserva de alta capacidade, o que, por sua vez, eleva a demanda por grupos geradores sincronizados e intensivos em serviço.

- Dezembro de 2025: A Ashok Leyland apresentou sua nova geração de motores das séries P15 (49 e 55 HP) e H4 Unipack (55 e 74 HP) na EXCON 2025, em conformidade com as normas de emissão CEV Stage V para aplicações off-highway e industriais. O lançamento fortalece seu portfólio de motores em conformidade com as emissões, que pode alimentar soluções de energia e equipamentos elétricos industriais.

- Julho de 2024: A Greaves Cotton lançou uma linha de grupos geradores de 5 a 2.250 kVA em conformidade com a norma CPCB IV+, com tecnologia SCR e DPF, apoiada por garantia de cinco anos e uma rede de serviço com 450 pontos. Essa maior disponibilidade de produtos compatíveis acelerou as compras de substituição e reforçou a mudança do mercado em direção a fabricantes (OEMs) organizados com cobertura nacional de serviço de pós-tratamento.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange a receita obtida com a venda de grupos geradores a diesel na Índia, incluindo unidades usadas para energia de reserva (standby), primária (prime) e de corte de pico (peak shaving) nos usos comerciais, industriais e residenciais comuns.

Exclusões de escopo: excluímos serviços de instalação de geradores, contratos de manutenção estendida, peças de reposição autônomas e gastos com combustível, pois esses itens são orçados e precificados de forma diferente das vendas de equipamentos de grupos geradores.

Visão geral da segmentação

- Por Capacidade (kVA)

- Abaixo de 75 kVA

- 75 a 375 kVA

- 375 a 750 kVA

- 750 a 2.000 kVA

- Acima de 2.000 kVA

- Por Aplicação

- Energia de Reserva/Backup

- Energia Principal/Contínua

- Corte de Picos de Carga/Gestão de Carga

- Por Usuário Final

- Residencial

- Comercial

- Industrial

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com o mapeamento dos fatores de demanda e da capacidade de fornecimento de grupos geradores a diesel, convertendo então essa visão em um modelo de receita claro. Baseamo-nos em séries públicas e no contexto regulatório, como publicações do Ministry of Power, relatórios da Central Electricity Authority e orientações do Central Pollution Control Board, que influenciam o comportamento de substituição e conformidade.

Sinais comerciais e industriais são então usados para verificar a coerência da direção e da escala da demanda, utilizando fontes como as estatísticas comerciais do Directorate General of Commercial Intelligence and Statistics, indicadores industriais do Ministry of Statistics and Programme Implementation e referências do Bureau of Indian Standards para conformidade de produtos. Também analisamos relatórios anuais de empresas, apresentações a investidores e imprensa confiável para captar movimentos de preços, mudanças de canais e alterações no mix de produtos. Quando útil, assinaturas pagas de dados financeiros e inteligência corporativa, visões em nível de embarque de importação/exportação e bases de dados de patentes são usadas para preencher lacunas difíceis de reconciliar apenas com divulgações públicas. As fontes documentais listadas aqui são ilustrativas, e muitos outros documentos e referências públicas também foram usados para verificações cruzadas e esclarecimentos.

Entrevistas e pesquisas primárias

O trabalho primário concentra-se em validar o que as informações documentais não explicam totalmente, principalmente a divisão por faixa de kVA, como a demanda por standby versus prime está mudando e como os preços médios de venda variam de acordo com a conformidade e o ciclo de operação. Conversamos com uma combinação de perfis do lado de fabricantes (OEMs), participantes dos canais de distribuição e locação, categorias de grandes compradores e especialistas do ecossistema de serviços em várias regiões da Índia, para que as premissas do modelo pudessem ser confirmadas e ajustadas antes da finalização.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 12% | |

| Nível médio: 61% | Líderes funcionais/de unidade: 34% | |

| Players menores: 14% | Gerentes: 54% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando um conjunto de demanda de cima para baixo (top-down), reconstruído a partir das necessidades de confiabilidade energética da Índia e da atividade dos usuários finais, que é então traduzido em envios de grupos geradores e receita, aplicando o mix de capacidade e o comportamento típico de substituição. Para manter os totais práticos, corroboramos os resultados usando verificações seletivas de baixo para cima (bottom-up), como pontos de preço amostrados por faixa de kVA multiplicados pela demanda estimada de unidades, juntamente com feedback dos canais sobre quanto volume está passando pelos principais grupos de compradores.

As entradas relevantes neste mercado incluem a participação da adoção de energia de reserva em edifícios comerciais e fábricas, a mudança no mix entre conjuntos abaixo de 75 kVA, faixa média e kVA mais alto, a participação do uso standby versus prime, os movimentos de preço médio de venda ligados à conformidade de emissões e ruído, e a atividade de projetos em setores que costumam adquirir grupos geradores. Quando algum indicador bottom-up parece incompleto, as lacunas são tratadas ampliando a amostra para grupos de compradores adjacentes e, em seguida, normalizando os intervalos resultantes de volta aos sinais de demanda conhecidos.

Para a previsão, utiliza-se análise de cenários, de modo que o ritmo de melhoria da rede elétrica, os ciclos de capex em usos finais industriais e o momento de substituição orientado por conformidade possam ser ajustados sem sobreajuste em relação ao histórico. As premissas só são finalizadas após o feedback de especialistas se alinhar com a direção da demanda e a progressão de preços implícita ao longo do horizonte de previsão.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, incluindo direção comercial, comentários de fornecedores e os volumes de unidades implícitos por faixa de kVA, para que a curva de receita não se afaste do comportamento real de aquisição. Se um valor discrepante aparecer, ele é rastreado até as premissas de fator determinante, e a entrada é revisada antes da aprovação final.

Um segundo analista revisa os cálculos, as conversões e a lógica que liga os indicadores de demanda à receita. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como oscilações abruptas no preço do diesel, mudanças regulatórias que afetam o uso permitido, ou anúncios de projetos excepcionalmente grandes. Antes da entrega, realizamos uma nova passagem para que os clientes recebam uma visão atualizada em vez de um retrato desatualizado.

Comparação do dimensionamento do mercado indiano de geradores a diesel da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para grupos geradores a diesel na Índia podem variar porque cada publicador define seu próprio escopo e período, e depois escolhe formas diferentes de tratar as tendências de preços e a divisão entre demanda standby e prime. As diferenças também aparecem quando alguns estudos dependem mais de comentários de empresas, enquanto outros se apoiam em indicadores macro que não se traduzem diretamente em receita de grupos geradores.

Um fator comum de divergência é se o número inclui apenas vendas de equipamentos de grupos geradores ou também incorpora instalação, serviço de longo prazo e peças, o que pode inflar os totais e turvar o que os compradores realmente pagam pelo gerador em si. Outro fator é como o mix de kVA é tratado, já que o uso de um único preço combinado pode superestimar o mercado se os conjuntos menores estiverem ganhando participação, e o momento da conversão cambial também importa ao converter os preços em rúpias para USD em anos de maior volatilidade.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,24 bilhão de USD (2025) | |

| Jornal Comercial A | 1,40 bilhão de USD (2023) | Usa um ano-base anterior e frequentemente cita um valor principal construído a partir de comentários amplos do setor, com visibilidade limitada sobre o mix de kVA e se apenas o equipamento é separado dos serviços. |

| Consultoria Global B | 1,40 bilhão de USD (2026) | Aplica uma definição mais ampla que pode combinar locações e mercado de reposição no total e, em seguida, adota um único caminho de preço médio de venda (ASP) em todas as faixas de kVA, o que eleva a curva de receita. |

A dispersão nas estimativas é explicada principalmente pelos limites de escopo e pela forma como a precificação evolui ao longo do tempo entre as categorias de kVA, e a tabela mostra isso claramente. Quando a receita apenas de equipamentos é mantida separada dos serviços e o mix de kVA é modelado explicitamente, o resultado permanece mais próximo da realidade das aquisições, que é a abordagem aplicada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de geradores a diesel da Índia em 2026?

O tamanho do mercado de geradores a diesel da Índia atingiu USD 1,33 bilhão em 2026 e está no caminho certo para atingir USD 1,88 bilhão até 2031.

O que está impulsionando a demanda por grupos geradores a diesel nas cidades de segundo nível?

Interrupções frequentes de 2 a 4 horas diárias e flutuações de tensão mantêm empresas e domicílios dependentes de energia de backup, apesar das melhorias na rede elétrica nacional.

Qual faixa de capacidade está crescendo mais rapidamente?

As unidades classificadas de 375 a 750 kVA estão crescendo a uma CAGR de 8,75%, pois os centros de dados em hiperescala e os grandes projetos de construção precisam de conjuntos sincronizados e em conformidade com as normas de emissão.

Como as normas CPCB IV+ afetam os preços dos grupos geradores?

A conformidade acrescenta de 15% a 20% ao custo de fábrica e eleva as despesas de propriedade ao longo de cinco anos em até 18% devido aos requisitos de redução catalítica seletiva e filtro de partículas diesel.

A energia solar em telhados e as baterias substituirão em breve os geradores a diesel?

A energia solar combinada com armazenamento está reduzindo a demanda em residências conectadas à rede, mas o diesel permanece dominante para autonomia de várias horas em aplicações fora da rede, de energia principal e em centros de dados, até que os custos de armazenamento caiam ainda mais.

Página atualizada pela última vez em: