Tamanho e Participação do Mercado de Serviços de Apoio a Ensaios Clínicos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

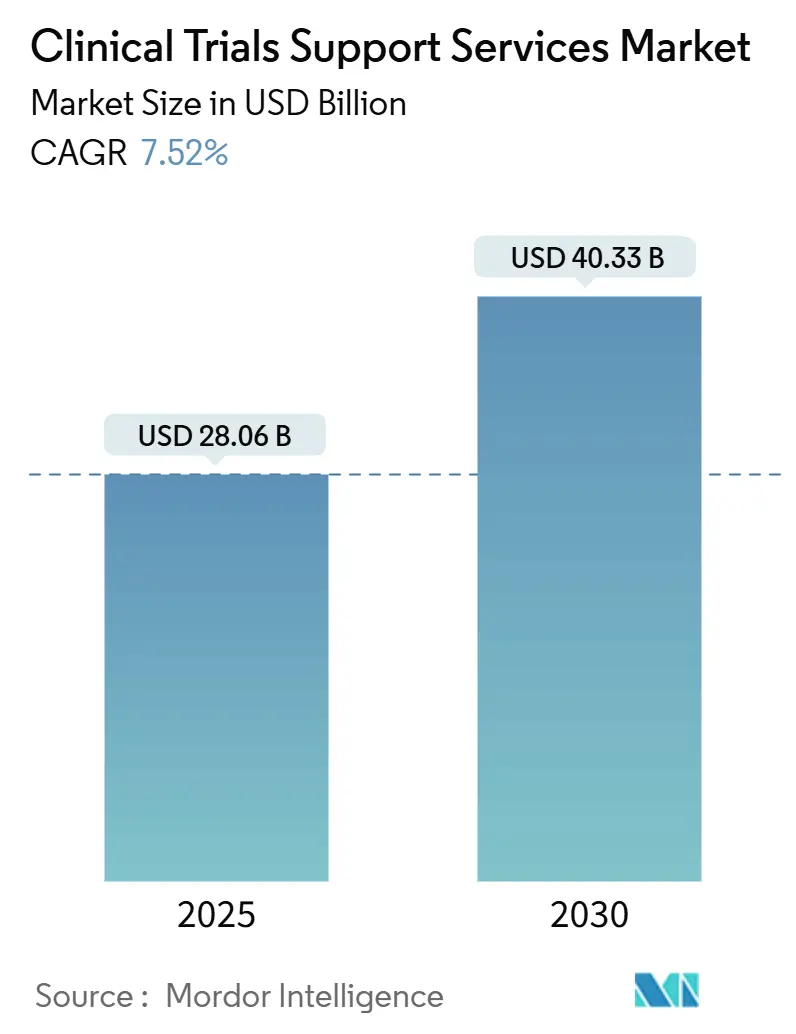

| Tamanho do Mercado (2025) | 28.06 Bilhões de dólares |

| Tamanho do Mercado (2030) | 40.33 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.52% CAGR |

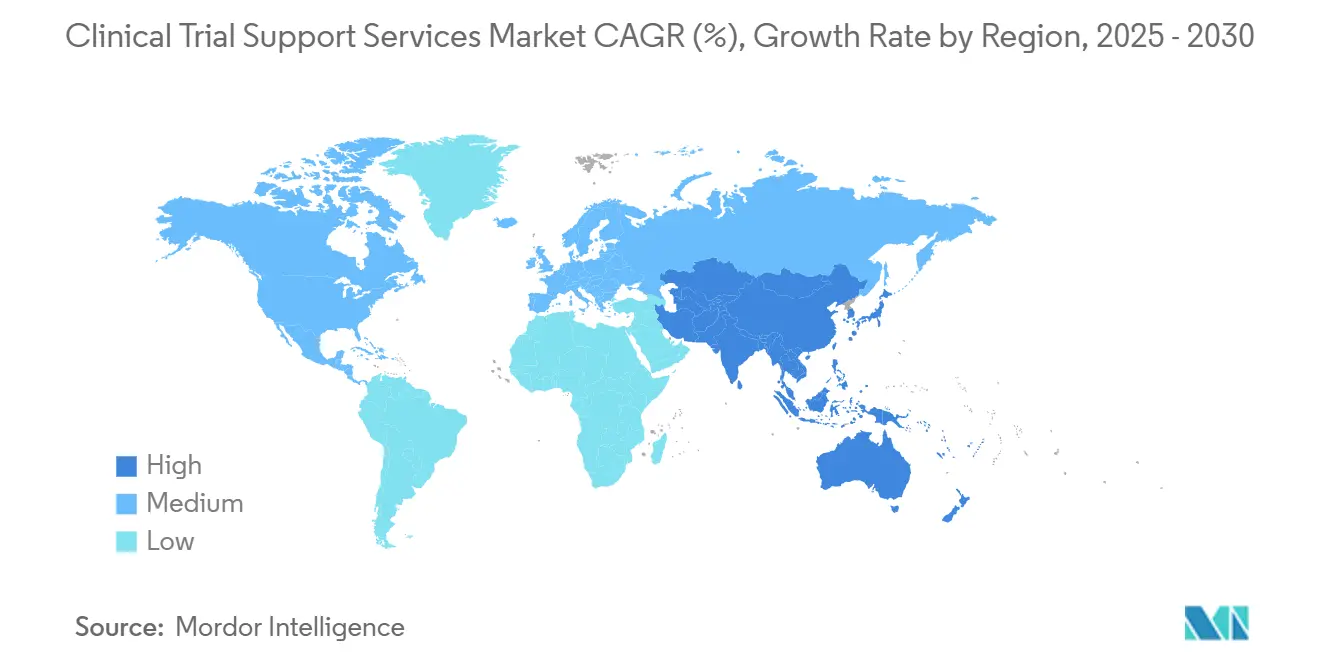

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Serviços de Apoio a Ensaios Clínicos pela Mordor Intelligence

O tamanho do mercado de serviços de apoio a ensaios clínicos atingiu USD 28,06 bilhões em 2025 e está previsto para subir para USD 40,33 bilhões até 2030 com uma TCAC de 7,52%. A expansão é impulsionada pelo crescimento dos pipelines de P&D, crescente demanda por modelos especializados de terceirização e maior adoção de inteligência artificial que reduz os prazos de recrutamento de pacientes. Os patrocinadores estão colocando maior ênfase em parceiros de ponta a ponta capazes de harmonizar privacidade de dados, integridade da cadeia de suprimentos e geração de evidência do mundo real. Iniciativas regulamentares como a diretriz atualizada CONSORT 2025 estão aumentando os requisitos de transparência, o que favorece fornecedores com sistemas de qualidade integrados. A participação de mercados emergentes está remodelando as operações clínicas, e uma onda de aquisições está dando vantagens de escala aos fornecedores maiores em áreas terapêuticas complexas como oncologia.

Principais Conclusões do Relatório

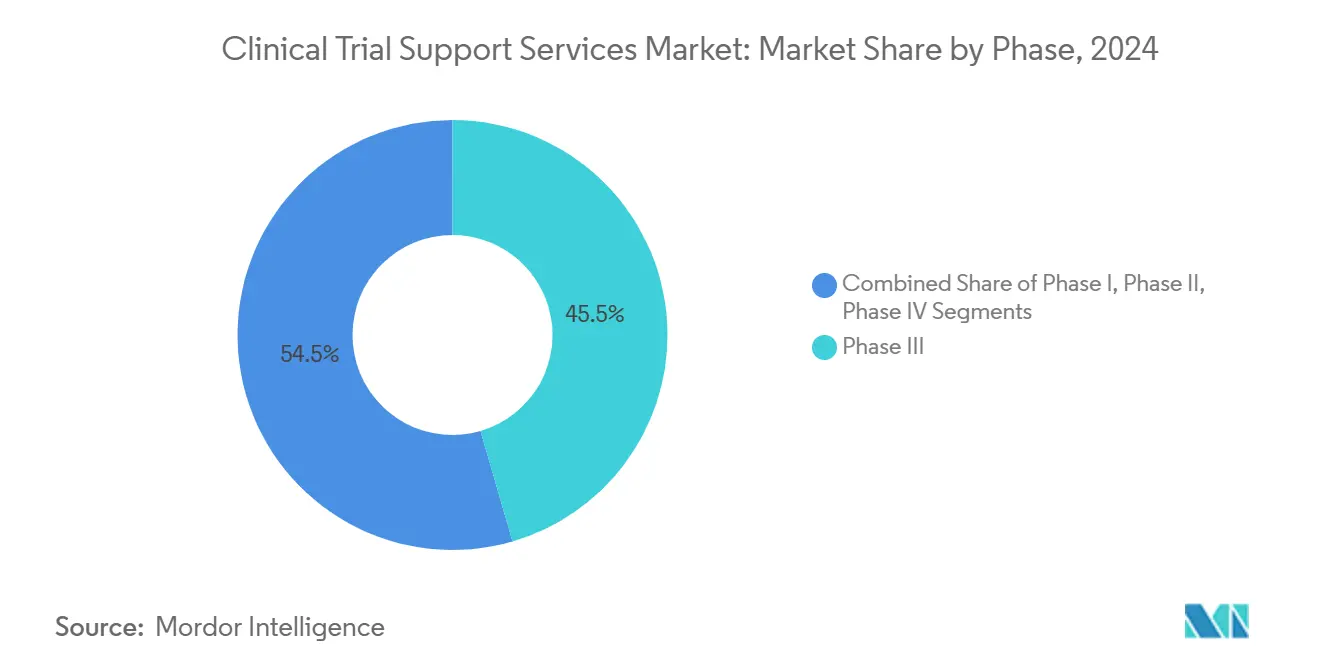

- Por fase, a fase III deteve 45,52% da participação do mercado de serviços de apoio a ensaios clínicos em 2024, enquanto a Fase I registrou a TCAC mais rápida de 9,25% até 2030.

- Por tipo de serviço, recrutamento e retenção de pacientes responderam por 28,53% do tamanho do mercado de serviços de apoio a ensaios clínicos em 2024; serviços regulamentares e de consultoria estão projetados para expandir a uma TCAC de 10,35% até 2030.

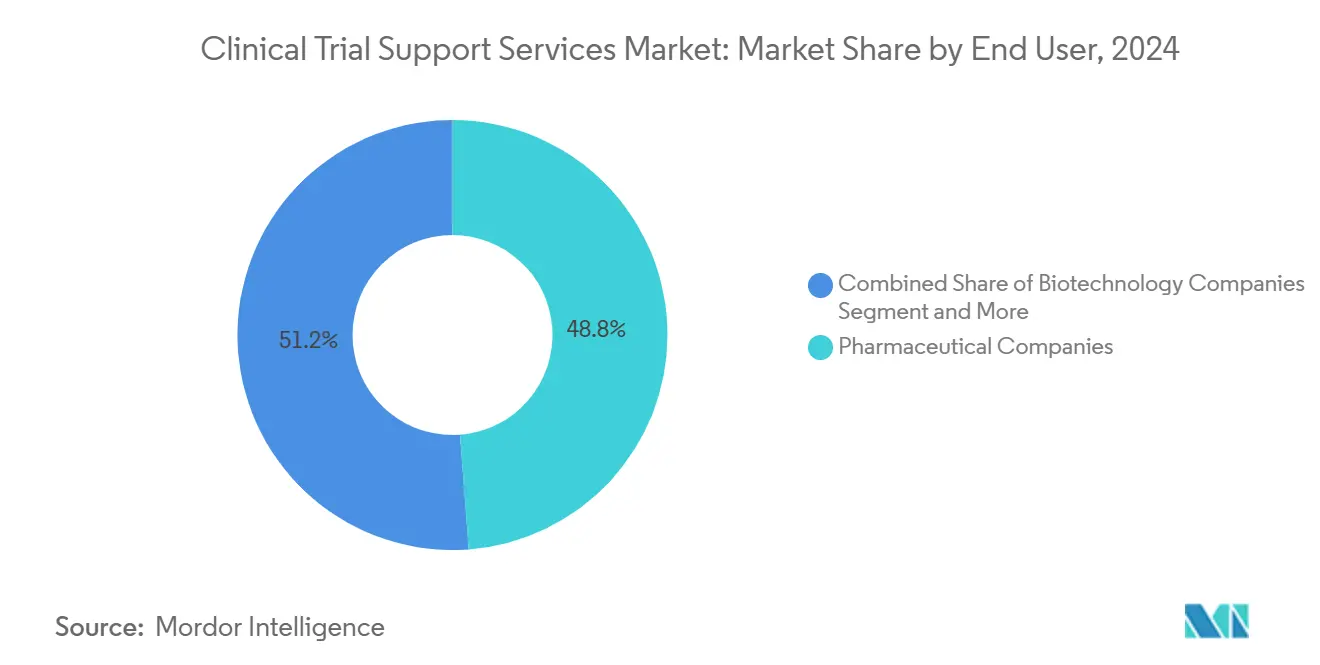

- Por usuário final, empresas farmacêuticas lideraram com 48,82% de participação na receita em 2024, enquanto empresas de biotecnologia registram a TCAC mais alta de 10,26% até 2030.

- Por área terapêutica, oncologia comandou 32,52% da receita em 2024, mas estudos de imunologia e autoimunes estão previstos para crescer a uma TCAC de 11,25% até 2030.

- Por geografia, América do Norte deteve 38,82% da receita em 2024; Ásia-Pacífico está avançando a uma TCAC de 11,62% até 2030.

Tendências e Insights do Mercado Global de Serviços de Apoio a Ensaios Clínicos

Análise do Impacto dos Drivers*

| Driver | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Mudança de Terceirização Entre Farmacêuticas e Biotecnologia Para Provedores de Serviço Completo | +1.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão dos Ensaios Clínicos para Mercados Emergentes Custo-eficientes | +1.2% | Núcleo Ásia-Pacífico, transbordamento para América Latina e MEA | Longo prazo (≥ 4 anos) |

| Crescimento dos Gastos em P&D em Terapêuticas Inovadoras e Vacinas | +1.5% | Global, liderado por EUA e China | Curto prazo (≤ 2 anos) |

| Demanda por Ensaios de Biológicos Complexos e Medicina Personalizada | +1.4% | América do Norte e UE, expandindo para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pré-triagem de Pacientes Impulsionada por IA Acelerando Recrutamento | +0.9% | Global, com adoção precoce em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Rastreabilidade Baseada em Blockchain para Cadeias de Suprimentos Investigacionais | +0.4% | Foco regulamentário América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança de Terceirização Entre Farmacêuticas e Biotecnologia Para Provedores de Serviço Completo

Patrocinadores globais de medicamentos estão consolidando listas de fornecedores para reduzir lacunas de coordenação e aumentar a responsabilização. Parceiros de serviço completo combinam design de protocolo, gestão de dados e arquivamento regulamentário sob um único contrato, reduzindo tempos de ciclo e sobrecarga administrativa. Alianças tecnológicas-como a colaboração da NVIDIA com a IQVIA que incorpora modelos de IA em fluxos de trabalho clínicos-ajudam fornecedores a automatizar identificação de centros, revisão de fonte eletrônica e detecção de eventos adversos. A abordagem é especialmente valiosa para programas de oncologia e doenças raras, onde expertise multidisciplinar e revisão contínua de dados são críticas. Empresas de biotecnologia, gerenciando restrições de capital e cronogramas acelerados, dependem cada vez mais dessas ofertas integradas para converter ativos de estágio inicial em estudos pivotais.

Expansão dos Ensaios Clínicos para Mercados Emergentes Custo-eficientes

Patrocinadores conseguem alívio de custos de 40-60% transferindo atividades para centros da Ásia-Pacífico enquanto acessam populações virgens de tratamento que aceleram o recrutamento. A 3SBio da China garantiu um acordo de licenciamento de USD 6 bilhões que demonstra a crescente sofisticação da região na execução de fase tardia. Reguladores nacionais, como o CDSCO da Índia, continuam a agilizar aprovações, reduzindo prazos de iniciação de centros. Não obstante, lacunas de infraestrutura e treinamento de investigadores permanecem determinantes de sucesso para momentum regional sustentado.

Crescimento dos Gastos em P&D em Terapêuticas Inovadoras e Vacinas

Os gastos com medicamentos dos Estados Unidos subiram 10,2% para USD 805,9 bilhões em 2024 conforme biológicos e vacinas especializadas dominaram os pipelines[1]American Society of Health-System Pharmacists, "U.S. Drug Spending Up 10.2% in 2024, with Weight Loss Drugs Remaining Top Driver," news.ashp.org. Estudos grandes e multinacionais ilustram a carga operacional: o programa de vacina PCV21 da Sanofi inscreve 7.700 participantes em múltiplos continentes, demandando suporte robusto de cadeia de suprimentos e coleta de dados. Enquanto isso, terapias gênicas de milhões de dólares aumentam a necessidade de monitoramento meticuloso de fase inicial e estratégias de contenção de custos.

Demanda por Ensaios de Biológicos Complexos e Medicina Personalizada

Biológicos requerem cadeia fria rigorosa, armazenamento especializado e análises avançadas de biomarcadores. Células CAR-T entregaram respostas duráveis de dois anos em esclerose sistêmica, encorajando novos protocolos de imunologia que dependem de designs adaptativos de ensaios. Medicina de precisão eleva o papel de plataformas de correspondência de pacientes impulsionadas por IA e conexões de dados do mundo real, evidenciado pelo programa de análises de autismo de USD 50 milhões do NIH. Provedores de serviços que fundem análises avançadas com infraestrutura pronta para conformidade ganham vantagem competitiva.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Regulamentações Rigorosas de Privacidade de Dados (GDPR, HIPAA, Etc.) | -0.8% | UE e América do Norte, expandindo globalmente | Médio prazo (2-4 anos) |

| Escassez de Investigadores Qualificados e Centros de Ensaios Credenciados | -1.1% | Global, agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Custos Escalantes de Energia Impactando Logística de Cadeia Fria | -0.6% | Global, severo na Europa | Curto prazo (≤ 2 anos) |

| Escrutínio da Pegada de Carbono na Logística Global de Ensaios | -0.3% | Liderado pela UE, expandindo para América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Privacidade de Dados (GDPR, HIPAA, etc.)

Mandatos de governança de dados adicionam complexidade e custo. Uma decisão federal dos EUA que anulou seções da orientação de rastreamento online do HIPAA destaca a incerteza contínua para ferramentas digitais de recrutamento[2]Deborah Gersh, "Federal Judge Vacates Key Points of HHS OCR HIPAA Online Tracking Technology Guidance," Ropes & Gray, ropesgray.com. Programas multinacionais frequentemente desviam 15-20% dos orçamentos para especialistas em conformidade, hospedagem segura e plataformas de gestão de consentimento. Quarenta e quatro por cento das organizações de saúde lutam com relatórios de governança de dados, amplificando a demanda por software especializado de gestão de riscos.

Escassez de Investigadores Qualificados e Centros de Ensaios Credenciados

Capacidade de centros é um gargalo global. O Departamento de Defesa dos EUA enfrenta escassez de provedores no Japão e Guam, espelhando restrições mais amplas que alongam cronogramas de início[3]United States Government Accountability Office, "DOD Is Implementing Actions to Address Challenges with Accessing Health Care in Japan and Guam," gao.gov. A certificação de Boas Práticas Clínicas do Conselho Internacional para Harmonização é agora uma linha de base para o pessoal dos centros, ainda assim muitos profissionais de mercados emergentes ainda requerem treinamento. Competição de outros setores de saúde infla compensação de investigadores e complica contratação de centros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fase: Inovação de Estágio Inicial Impulsiona Crescimento

A Fase III comandou a maior participação na receita de 45,52% em 2024, refletindo seu papel pivotal em provar segurança e eficácia aos reguladores. Estes estudos de estágio tardio frequentemente envolvem milhares de participantes, múltiplas regiões geográficas e verificações rigorosas de integridade de dados, demandando monitoramento sofisticado e análises em tempo real. Patrocinadores incorporam cada vez mais elementos de design adaptativo que permitem modificações sem comprometer validade estatística. Apesar de seu tamanho, pressões de custos da Fase III motivam empresas a otimizar designs de protocolo e alavancar monitoramento baseado em risco para reduzir visitas no local.

A Fase I exibe a TCAC mais rápida de 9,25% até 2030 conforme empresas de biotecnologia apoiadas por capital de risco empurram modalidades novas para ensaios first-in-human. Entrantes de terapia gênica como BlackfinBio garantiram liberação da Food and Drug Administration para protocolos de estudo de Fase 1/2 de paraplegia espástica hereditária que dependem de vetores virais avançados e esquemas complexos de escalada de dose. Este aumento requer parceiros de serviços com expertise em modelagem farmacocinética, dosagem sentinela e vigilância intensiva de segurança. Abordagens seamless adaptativas que fazem ponte entre Fase I e Fase II estão ganhando popularidade, borrando ainda mais definições tradicionais de fases e aumentando demanda por fornecedores flexíveis e prontos para tecnologia.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Serviço: Expertise Regulamentária Comanda Prêmio

Recrutamento e retenção de pacientes dominaram com 28,53% de participação do tamanho do mercado de serviços de apoio a ensaios clínicos em 2024, destacando desafios persistentes de inscrição. Fornecedores implantam ferramentas de IA para combinar pacientes, prever risco de abandono e adequar conteúdo de engajamento para melhorar métricas de aderência. Serviços regulamentares e de consultoria, crescendo a 10,35% TCAC, abordam mudanças de orientação global como a estrutura de bioequivalência M13A da FDA, que aprofunda demanda por preparação de dossiê e aconselhamento estratégico. Provedores com conhecimento específico da região podem acelerar aprovações alinhando documentação local com padrões internacionais.

Inovações logísticas também impulsionam crescimento. O container VIXELL da Panasonic mantém temperaturas ultracongeladas por dez dias sem energia, uma característica vital para envios de mRNA e terapia celular. Arranjos integrados de manufatura e embalagem ajudam patrocinadores a mitigar riscos de cadeia de suprimentos e assegurar integridade de produto investigacional através de continentes. Laboratórios bio-analíticos avançados expandem ofertas de ensaios para acomodar diagnósticos companheiros e endpoints multi-ômicos, fortalecendo proposições de serviço de ponta a ponta.

Por Usuário Final: Setor Biotecnológico Alimenta Expansão

Empresas de biotecnologia registram a TCAC mais alta de 10,26% até 2030 devido à sua crescente profundidade de pipeline e infraestrutura limitada interna. Rodadas de financiamento como os USD 135 milhões da Série B da SpliceBio ilustram influxos de capital que impulsionam demanda terceirizada. Estes patrocinadores buscam parceiros que possam comprimir cronogramas de submissão de medicamento investigacional novo para primeiro paciente usando intercâmbio digitalizado de documentos e análises centralizadas de viabilidade. Empresas farmacêuticas permanecem os maiores clientes, alavancando acordos de serviço mestre de longo prazo e redes de centros globais para empurrar programas grandes e multicêntricos.

Fabricantes de dispositivos médicos dependem mais pesadamente de evidência clínica para satisfazer vigilância pós-comercialização mais rigorosa na Europa. Seus estudos, embora frequentemente menores, ainda demandam captura rigorosa de dados e aderência a protocolo. Instituições acadêmicas contribuem expertise de nicho, especialmente em doenças raras onde acesso a pacientes é limitado. Organizações de pesquisa por contrato às vezes subcontratam provedores especializados para imageamento, monitoramento centralizado ou serviços de pessoa qualificada para preencher lacunas de capacidade, reforçando um ecossistema de contratação em camadas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Área Terapêutica: Imunologia Emerge como Líder de Crescimento

Oncologia reteve 32,52% da receita global em 2024 devido ao seu pipeline profundo e interesse sustentado de investidores. Designs complexos de protocolo que requerem perfil genômico e períodos longos de acompanhamento reforçam demanda por modelos de serviço de ponta a ponta com bio-informática avançada. Ensaios de imunologia e autoimunes, no entanto, estão no caminho para uma TCAC de 11,25%, alimentados por avanços como depleção profunda de células B que atinge remissão sustentada sem imunossupressão crônica. Estes estudos frequentemente dependem de endpoints adaptativos e dados do mundo real para demonstrar benefício clínico significativo, criando novos nichos para provedores de serviços impulsionados por análises.

Programas de cardiologia alavancam endpoints de imageamento estabelecidos e redes fortes de centros mas devem navegar janelas de reembolso encolhendo que pressionam orçamentos de ensaios. Neurologia enfrenta inscrição mais lenta causada por critérios rigorosos de inclusão e variabilidade de endpoint funcional, levando ao uso de biomarcadores digitais e avaliações remotas. Pesquisa de doenças infecciosas permanece robusta conforme patrocinadores perseguem regimes de ação prolongada como a terapia bianual para HIV da Gilead que necessita monitoramento farmacocinético estendido. Trabalho de doenças raras continua a atrair vias de aprovação acelerada, cimentando a necessidade de suporte estatístico especializado e orientação regulamentária.

Análise Geográfica

A Ásia-Pacífico está avançando a uma TCAC de 11,62% e está definida para ultrapassar centros tradicionais até o final da década. Incentivos governamentais, grandes populações virgens de tratamento e processos de aprovação ética mais rápidos atraem estudos first-in-human que anteriormente defaultavam para centros ocidentais. Países como China constroem unidades de fase I de alto rendimento capazes de gerenciar biológicos complexos, e empresas de tecnologia no Japão entregam agentes de IA sob medida que reduzem cargas de trabalho de entrada de dados para investigadores.

A América do Norte ainda responde pela maior participação do mercado de serviços de apoio a ensaios clínicos de 38,82%, apoiada pelos mecanismos estruturados de feedback da Food and Drug Administration e alta densidade de investigadores. Ainda assim, a região luta com inflação salarial escalante e burnout entre funcionários de centros. Restrições de recursos na FDA levantam preocupações de que cronogramas de revisão de aplicações poderiam se alongar, potencialmente atrasando inícios de estudos e levando patrocinadores a diversificar geografia.

A Europa é respeitada por padrões científicos rigorosos e acesso a investigadores especializados, mas complexidade de conformidade do Regulamento Geral de Proteção de Dados e custos elevados de energia pressionam orçamentos, especialmente para logística de temperatura ultra-baixa. América do Sul e Oriente Médio & África contribuem uma participação crescente de inscrição de fase II e fase III, auxiliados por investigadores bilíngues, infraestrutura melhorando e economia de custos. Sucesso de longo prazo nestas regiões dependerá de investimentos sustentados em credenciamento de centros, plataformas de dados ciberseguras e estratégias de engajamento de pacientes específicas da região.

Cenário Competitivo

A consolidação da indústria continua conforme grandes provedores buscam escala e profundidade tecnológica. A aquisição de USD 1,25 bilhão da CureVac pela BioNTech expande uma plataforma de mRNA que alimenta estudos proprietários de oncologia e atrai contratos externos de manufatura, ilustrando benefícios de integração vertical. Fornecedores integram ecossistemas digitais que conectam arquivos mestre eletrônicos de ensaios, resultados eletrônicos relatados por pacientes e painéis de monitoramento centralizado, reduzindo trabalho manual de reconciliação.

Parcerias com multinacionais de tecnologia criam novos padrões de serviço. A NVIDIA fornece computação acelerada para simular interações moleculares e executar modelos preditivos de inscrição, permitindo que organizações de pesquisa por contrato se posicionem como parceiros de ciência de dados em vez de fornecedores transacionais. Dentro de nichos terapêuticos, provedores boutique que se especializam em logística de terapia celular e gênica ou wearables de ensaios descentralizados cultivam linhas de serviço de alta margem apesar de seu pequeno tamanho.

Validação de processo, documentação de qualidade por design e supervisão contínua de manufatura ganham importância conforme reguladores exigem evidência de ciclo de vida longo em vez de auditorias pontuais. A Sociedade Internacional para Engenharia Farmacêutica sublinha esta mudança em seu guia de boas práticas de validação de processo, empurrando empresas de serviços a investir em plataformas de gestão de qualidade e talento cross-funcional. A competição assim depende tanto de amplitude técnica quanto da capacidade de assegurar reguladores da integridade de dados e excelência no manuseio de produtos.

Líderes da Indústria de Serviços de Apoio a Ensaios Clínicos

-

F. Hoffmann-La Roche Ltd.

-

Eli Lilly and Company

-

Novo Nordisk A/S

-

IQVIA Holdings Inc.

-

Laboratory Corporation of America Holdings (Labcorp)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: BioNTech adquiriu CureVac por USD 1,25 bilhão para aprimorar seu pipeline de oncologia mRNA mantendo as operações de pesquisa de Tübingen da CureVac.

- Junho de 2025: NVIDIA ampliou colaborações de saúde com Novo Nordisk e DCAI, implantando o supercomputador Gefion para potencializar simulações de descoberta de medicamentos por IA e fluxos de trabalho de desenvolvimento clínico.

Escopo do Relatório Global do Mercado de Serviços de Apoio a Ensaios Clínicos

Conforme o escopo do relatório, serviços de apoio a ensaios clínicos usados por empresas farmacêuticas durante os ensaios clínicos que conduzem, seja para aprovação de novas moléculas de medicamentos ou para introdução de genéricos e biossimilares no mercado.

O mercado de serviços de apoio a ensaios clínicos é segmentado por fase (fase I, fase II, fase III e fase IV), tipo de serviço (gestão de centro de ensaios clínicos, gestão de recrutamento de pacientes, desenvolvimento de ensaios, manufatura por contrato, embalagem, armazenamento e serviços de distribuição, comercialização e outros tipos de serviços), e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes através das principais regiões, globalmente. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Fase I |

| Fase II |

| Fase III |

| Fase IV / Pós-comercialização |

| Gestão de Centro de Ensaios Clínicos |

| Recrutamento & Retenção de Pacientes |

| Desenvolvimento de Ensaios & Teste Bio-analítico |

| Manufatura por Contrato & Embalagem |

| Armazenamento & Distribuição |

| Serviços Regulamentares & de Consultoria |

| Suporte à Comercialização |

| Outros Serviços |

| Empresas Farmacêuticas |

| Empresas de Biotecnologia |

| Fabricantes de Dispositivos Médicos |

| Organizações de Pesquisa por Contrato (CROs) |

| Institutos Acadêmicos & de Pesquisa |

| Oncologia |

| Cardiologia |

| Neurologia |

| Doenças Infecciosas |

| Imunologia & Autoimune |

| Outras Indicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Fase | Fase I | |

| Fase II | ||

| Fase III | ||

| Fase IV / Pós-comercialização | ||

| Por Tipo de Serviço | Gestão de Centro de Ensaios Clínicos | |

| Recrutamento & Retenção de Pacientes | ||

| Desenvolvimento de Ensaios & Teste Bio-analítico | ||

| Manufatura por Contrato & Embalagem | ||

| Armazenamento & Distribuição | ||

| Serviços Regulamentares & de Consultoria | ||

| Suporte à Comercialização | ||

| Outros Serviços | ||

| Por Usuário Final | Empresas Farmacêuticas | |

| Empresas de Biotecnologia | ||

| Fabricantes de Dispositivos Médicos | ||

| Organizações de Pesquisa por Contrato (CROs) | ||

| Institutos Acadêmicos & de Pesquisa | ||

| Por Área Terapêutica | Oncologia | |

| Cardiologia | ||

| Neurologia | ||

| Doenças Infecciosas | ||

| Imunologia & Autoimune | ||

| Outras Indicações | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Perguntas Principais Respondidas no Relatório

Qual é o valor atual do mercado de serviços de apoio a ensaios clínicos?

O mercado está avaliado em USD 28,06 bilhões em 2025 e está projetado para atingir USD 40,33 bilhões até 2030.

Qual fase do desenvolvimento clínico comanda o maior gasto em serviços de apoio?

A Fase III responde por 45,52% do gasto total devido à sua escala e significância regulamentária.

Por que a Ásia-Pacífico está crescendo mais rápido que outras regiões?

Vantagens de custo, grandes grupos de pacientes e reformas regulamentares simplificadas impulsionam uma TCAC de 11,62% na Ásia-Pacífico.

Qual categoria de serviço está se expandindo mais rapidamente?

Serviços regulamentares e de consultoria estão crescendo a uma TCAC de 10,35% devido a requisitos de aprovação global cada vez mais complexos.

Como as regras de privacidade de dados estão afetando a terceirização de ensaios clínicos?

A conformidade com GDPR e HIPAA pode adicionar até 20% aos orçamentos de ensaios, favorecendo provedores com estruturas avançadas de governança.

Qual campo terapêutico mostra a perspectiva de crescimento mais forte?

Indicações de imunologia e autoimunes estão previstas para crescer a uma TCAC de 11,25%, apoiadas por avanços como terapias CAR-T.

Página atualizada pela última vez em: