Tamanho e Participação do Mercado de Dispositivos Cirúrgicos Oftalmológicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.06% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Cirúrgicos Oftalmológicos por Mordor Intelligence

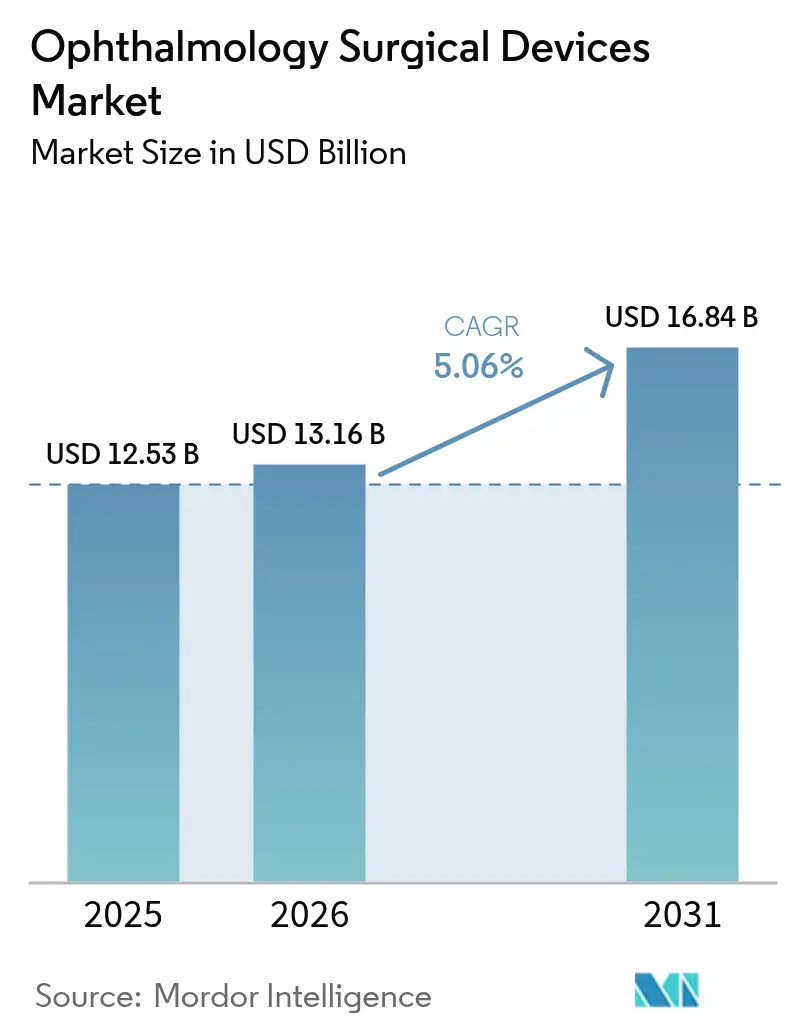

O tamanho do mercado de dispositivos cirúrgicos oftalmológicos foi avaliado em USD 12,53 bilhões em 2025 e estima-se que cresça de USD 13,16 bilhões em 2026 para atingir USD 16,84 bilhões até 2031, a um CAGR de 5,06% durante o período de previsão (2026-2031). A demanda sustentada está ligada ao aumento global de doenças oculares relacionadas à idade, à expansão da cobertura cirúrgica e aos ganhos constantes nos gastos com saúde nas economias emergentes. Pipelines de produtos robustos — especialmente em sistemas de facoemulsificação, microscópios guiados por imagem e implantes minimamente invasivos para glaucoma — estão permitindo que os prestadores melhorem os resultados enquanto aumentam o volume de procedimentos. A crescente adoção de centros de cirurgia ambulatorial (ASCs) na América do Norte, ajustes favoráveis de reembolso e a crescente disponibilidade de plataformas de baixo custo desenvolvidas especificamente para a Ásia-Pacífico estão ampliando ainda mais o acesso. Enquanto isso, a consolidação entre os principais fabricantes está gerando ecossistemas digitais integrados que combinam diagnóstico, planejamento e cirurgia em um único fluxo de trabalho, aumentando a produtividade do cirurgião e diferenciando as ofertas premium.

Principais Conclusões do Relatório

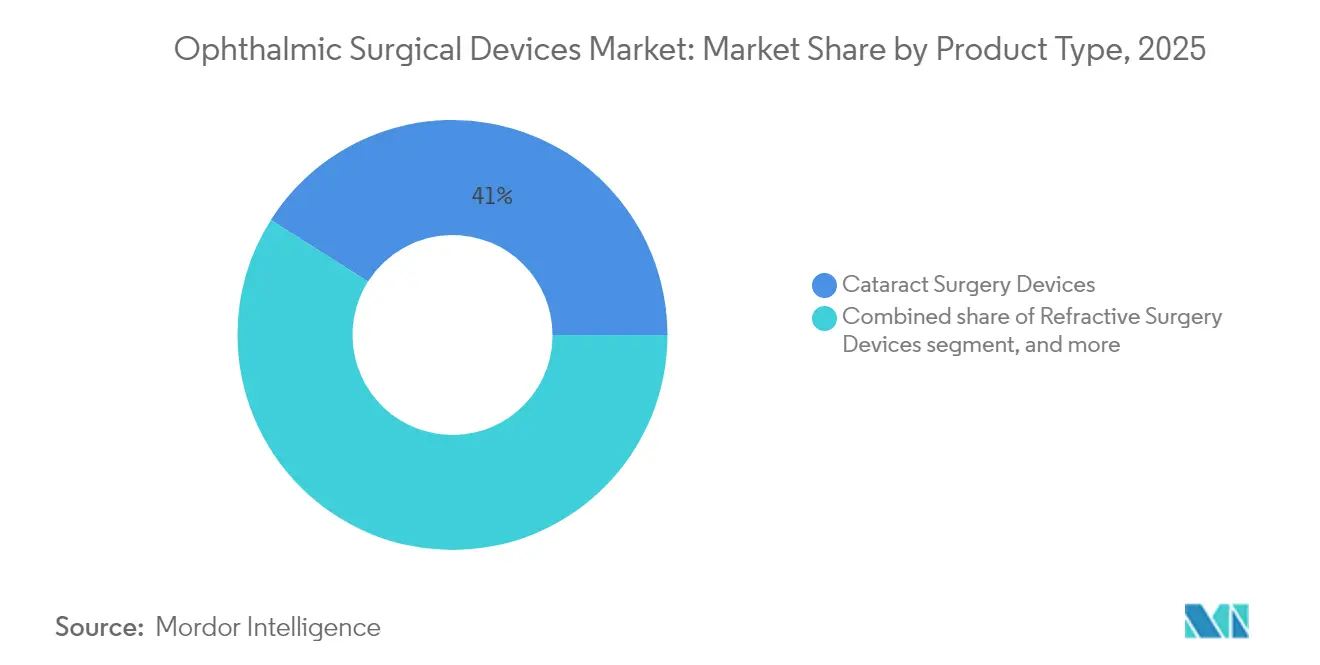

- Por produto, os dispositivos de cirurgia de catarata representaram 41,02% da participação do mercado de dispositivos cirúrgicos oftalmológicos em 2025, enquanto os dispositivos de cirurgia de glaucoma têm previsão de expansão a um CAGR de 8,63% até 2031.

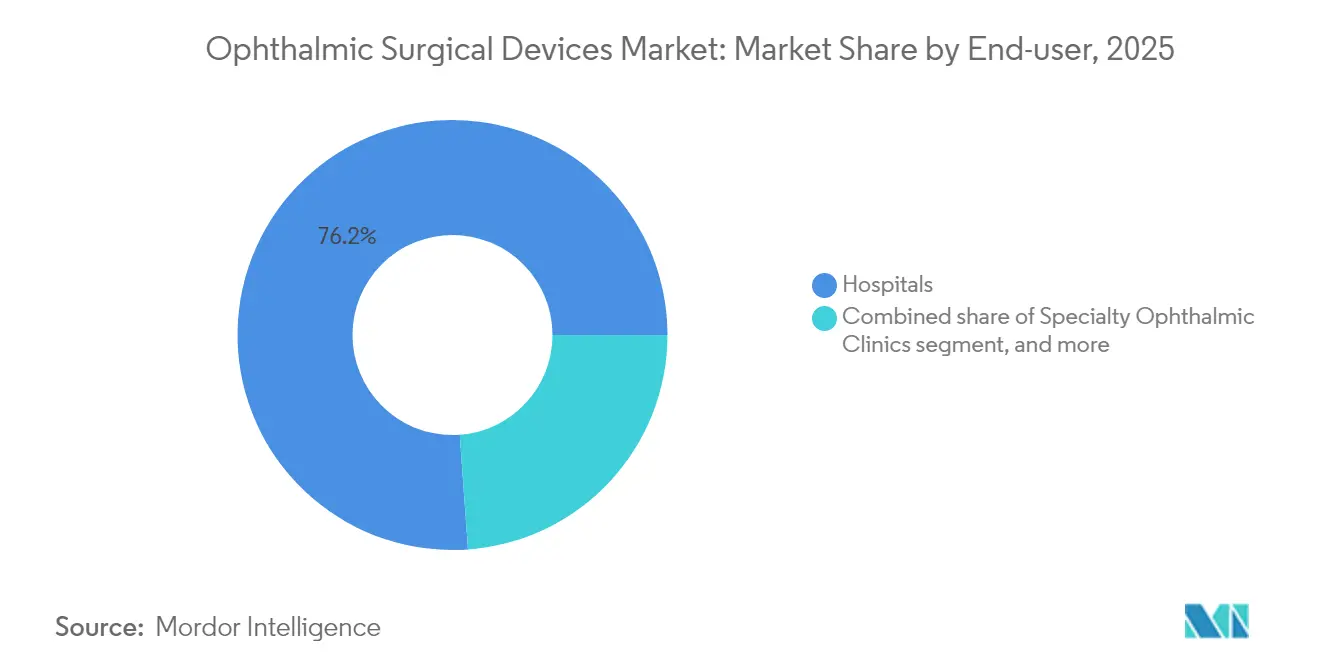

- Por usuário final, os hospitais detinham 76,15% do tamanho do mercado de dispositivos cirúrgicos oftalmológicos em 2025, enquanto os ASCs devem crescer a um CAGR de 6,82% até 2031.

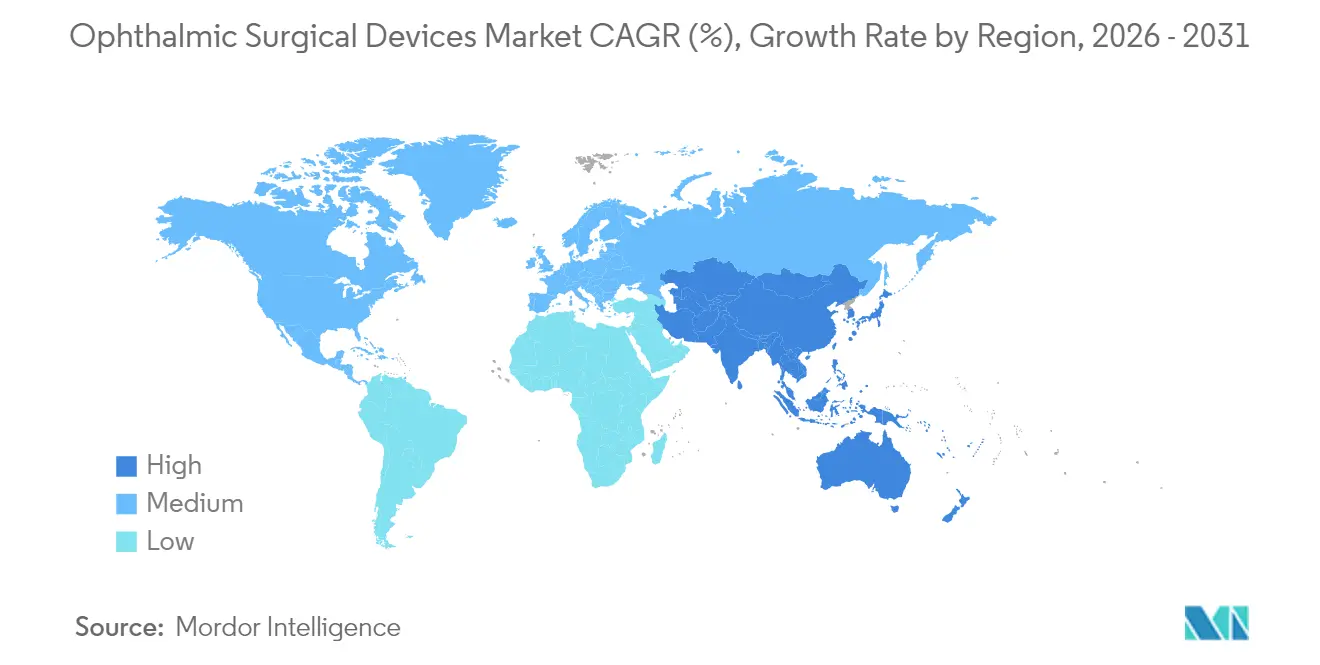

- Por geografia, a América do Norte comandou 31,75% da receita em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR projetado de 5,74% de 2026 a 2031.

- Por empresa, Alcon Inc., Johnson & Johnson Vision Care, Carl Zeiss Meditec AG, Bausch + Lomb Corp. e Glaukos Corp. controlaram coletivamente cerca de 64,40% da receita global em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos Cirúrgicos Oftalmológicos

Análise de Impacto dos Impulsionadores*

| Análise de Impacto dos Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento global de cirurgias de catarata | +1.5% | Global (notavelmente Ásia-Pacífico e América do Norte) | Longo prazo (≥ 4 anos) |

| Adoção de cirurgias minimamente invasivas para glaucoma (MIGS) e procedimentos combinados | +0.8% | América do Norte, Europa; crescendo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de tecnologias de sala de cirurgia digital e guiadas por imagem | +1.2% | América do Norte, Europa, mercados asiáticos avançados | Médio prazo (2-4 anos) |

| Expansão de ASCs e modelos de reembolso para cirurgia ambulatorial | +0.9% | América do Norte; em desenvolvimento na Europa e Austrália | Curto prazo (≤ 2 anos) |

| Plataformas de facoemulsificação de baixo custo desenvolvidas especificamente e kits de catarata de uso único | +0.6% | Ásia-Pacífico (Índia, China), América Latina, África | Médio prazo (2-4 anos) |

| Iniciativas de cuidados com a visão ("Visão 2030" da OMS, programas nacionais de prevenção da cegueira) | +0.4% | Global; maior impacto nas regiões em desenvolvimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Global de Cirurgias de Catarata Impulsionado pelo Envelhecimento Demográfico e pela Ampliação da Cobertura Cirúrgica

Os volumes de procedimentos de catarata têm previsão de aumento de 128% até 2036, com pacientes com 85 anos ou mais gerando a maior demanda incremental. A população idosa do Japão já ultrapassa 20%, criando amplo impulso para a expansão da capacidade cirúrgica. Programas nacionais que abordam atrasos cirúrgicos — desde a Visão 2030 da OMS até esquemas específicos de prevenção da cegueira por país — estão melhorando a cobertura em muitas regiões de baixa renda. A disparidade persistente ainda é evidente: um estudo australiano de 2025 constatou que a cobertura cirúrgica de catarata em indígenas era de 68% em comparação com 88,4% em não indígenas, ressaltando a necessidade de alcance direcionado[1]Thais Watt et al., "Prevalência de Catarata Visualmente Significativa e Cobertura Cirúrgica de Catarata em Australianos Indígenas e Não Indígenas," BMJ Ophthalmology, bmj.com. Teatros cirúrgicos móveis e parcerias público-privadas estão, portanto, emergindo para atender comunidades carentes e sustentar o crescimento no mercado de dispositivos cirúrgicos oftalmológicos.

Adoção Acelerada de Cirurgias Minimamente Invasivas para Glaucoma e Procedimentos Combinados de Catarata e Glaucoma

Implantes de cirurgia minimamente invasiva para glaucoma (MIGS), como iStent e Hydrus, proporcionam reduções de 20% na pressão intraocular (PIO) em mais de 75% dos olhos tratados aos 24 meses, transformando o perfil de risco-benefício da cirurgia de glaucoma. O estudo INTEGRITY relatou que 78,2% dos olhos com iStent infinite atingiram o limiar de redução de PIO ≥20% com uma taxa de complicações de 3,3%, bem abaixo da trabeculectomia convencional[2]Iqbal I.K. Ahmed et al., "Resultados de Seis Meses de um Estudo Prospectivo e Randomizado do iStent Infinite Versus Hydrus," Ophthalmology and Therapy, springer.com. A combinação de MIGS com extração de catarata permite que os cirurgiões tratem duas doenças em uma única sessão, encurtando a recuperação do paciente e reduzindo os custos para os pagadores. Os códigos de reembolso que cobrem procedimentos combinados já são padrão nos Estados Unidos e em partes da Europa, acelerando a penetração de MIGS e apoiando a expansão constante do mercado de dispositivos cirúrgicos oftalmológicos.

Tecnologias de Sala de Cirurgia Digital e Guiadas por Imagem Aumentando a Adoção de Procedimentos Premium

Microscópios digitais 4K, displays de visão ampla e ferramentas de planejamento baseadas em inteligência artificial melhoraram dramaticamente a visualização, a percepção de profundidade e a precisão do cálculo de lentes intraoculares (LIOs). A plataforma ZEISS ARTEVO 850 aumenta a profundidade de campo em 60%, enquanto as fórmulas Hill-RBF e Kane superam os métodos de biometria legados em previsibilidade refrativa. O conjunto SMARTCataract da Alcon reduz o planejamento pré-operatório em 13,8 minutos por caso, liberando vagas diárias adicionais em centros de alto volume. Esses ecossistemas centrados em dados melhoram os resultados e justificam preços premium, reforçando a diferenciação digital em todo o mercado de dispositivos cirúrgicos oftalmológicos.

Expansão de ASCs e Modelos de Reembolso para Cirurgia Ambulatorial Reduzindo os Custos dos Procedimentos e Aumentando o Volume

Os ASCs realizam atualmente 72,0% das cirurgias oftalmológicas nos EUA com custo 45-60% menor do que os hospitais e com esperas 20% mais curtas. Os Centros de Serviços Medicare e Medicaid concederam um aumento de 2,9% nas taxas de ASC para 2025, ampliando a vantagem econômica em relação aos locais de internação[3]Centros de Serviços Medicare e Medicaid, "Pagamento Prospectivo Ambulatorial Hospitalar e Sistemas ASC para o Ano Civil de 2025," federalregister.gov. Os ASCs de alto desempenho também registram 54% menos complicações ponderadas por gravidade. A maior aceitação pelos pagadores da alta no mesmo dia, combinada com equipamentos de menor porte, está catalisando uma mudança sustentada para o atendimento ambulatorial que sustenta os ganhos de receita para o mercado de dispositivos cirúrgicos oftalmológicos.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e manutenção | −0.7% | Global; mais forte nos mercados emergentes | Médio prazo (2-4 anos) |

| Regimes regulatórios divergentes e mais rigorosos | −0.5% | Europa, China, outros mercados regulamentados | Curto prazo (≤ 2 anos) |

| Número limitado de cirurgiões oftalmológicos com treinamento especializado | −0.4% | Ásia-Pacífico, África, América Latina | Longo prazo (≥ 4 anos) |

| Compressão de reembolso e limites de preços em LIOs premium e dispositivos adjuntos | −0.6% | América do Norte, Japão, China, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Capital e Manutenção para Sistemas Avançados de Laser e Facoemulsificação Desafiando o Retorno sobre o Investimento para Prestadores de Médio Porte

Lasers de femtossegundo de última geração e microscópios digitais exigem investimentos superiores a USD 500.000, com contratos de serviço anuais ultrapassando USD 50.000. Clínicas de médio porte enfrentam horizontes de retorno prolongados à medida que a pressão descendente sobre o reembolso corrói as margens, especialmente onde os volumes de casos são modestos. Os custos com pessoal agravam o ônus; a escassez de técnicos certificados força os centros a oferecer salários premium e a investir em treinamentos prolongados, atrasando a lucratividade. O acesso limitado a capital em territórios rurais amplia a desigualdade geográfica e modera as taxas de instalação, colocando um freio no mercado de dispositivos cirúrgicos oftalmológicos.

Regimes Regulatórios Divergentes e Mais Rigorosos Prolongando os Prazos de Aprovação e os Custos de Conformidade

O Regulamento de Dispositivos Médicos da União Europeia amplifica as exigências de evidências clínicas tanto para produtos legados quanto para novos produtos, prolongando o tempo de entrada no mercado. A Administração Nacional de Produtos Médicos (NMPA) da China também exige ensaios locais completos para muitas inovações importadas. Os compromissos paralelos de evidências pós-comercialização acrescentam despesas e riscos, desviando recursos de pesquisa e desenvolvimento e de empreendimentos em estágio inicial. Desenvolvedores menores frequentemente priorizam os caminhos regulatórios dos EUA — percebidos como mais claros — antes de enfrentar a Europa ou a China, reorganizando o sequenciamento de lançamentos globais e restringindo modestamente o mercado de dispositivos cirúrgicos oftalmológicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Liderança em Catarata e Impulso em Glaucoma

Os sistemas de catarata representaram 41,02% do mercado de dispositivos cirúrgicos oftalmológicos em 2025, ancorados por mais de 20 milhões de procedimentos anuais em todo o mundo. Plataformas avançadas de fluidica, como o Sistema de Visão CENTURION da Alcon com ACTIVE SENTRY, mantêm uma pressão intraocular mais fisiológica, diminuindo a perda de células endoteliais e acelerando a recuperação. Os conjuntos de fluxo de trabalho digital agrupam biometria, calculadoras de fórmulas e transferência em nuvem, elevando o volume de procedimentos e a consistência do cirurgião. Lasers de femtossegundo premium e injetores de LIO tórica atraem centros urbanos abastados, enquanto kits de facoemulsificação de baixo custo desenvolvidos especificamente visam programas de alto volume em economias emergentes.

Os dispositivos de cirurgia de glaucoma, especialmente os stents de microderivação trabecular, são a categoria de crescimento mais rápido, com um CAGR de 8,63% projetado para 2026-2031. O treinamento generalizado em MIGS, dados maduros de segurança a longo prazo e a combinação com a remoção de catarata ampliam a elegibilidade dos candidatos. As plataformas refrativas e vitreorretinianas detêm participações menores, mas se beneficiam de inovações como o Zeiss VISUMAX 800 com software SMILE pro, que reduz o tempo de criação do lentículo para menos de 10 segundos, e lasers de modo duplo que conectam aplicações de catarata e retina. Os fabricantes de dispositivos, portanto, buscam sinergias entre segmentos para defender as margens e expandir o mercado de dispositivos cirúrgicos oftalmológicos.

Por Usuário Final: Dominância Hospitalar, Aceleração dos ASCs

Os hospitais controlavam 76,15% do tamanho do mercado de dispositivos cirúrgicos oftálmicos em 2025, aproveitando a infraestrutura de serviço completo para casos complexos de córnea, retina e trauma. Muitos centros terciários estão agora investindo em módulos de visualização 3D com visão elevada e dispositivos de cirurgia de catarata assistida por robótica para manter o fluxo de encaminhamentos. No entanto, o crescimento de pacientes internados está se moderando à medida que os pagadores incentivam mudanças no local de atendimento e os cirurgiões preferem agendamentos simplificados em centros especializados.

Os Centros de Cirurgia Ambulatorial (ASC) estão crescendo a uma CAGR de 6,82%, apoiados por ajustes de honorários do CMS e comprovada qualidade clínica. As instalações oftálmicas de especialidade única registram taxas de complicações ponderadas por gravidade 54% menores, reforçando a confiança dos pacientes. Os projetos de salas modulares permitem uma rotatividade rápida, e as altas taxas de utilização reduzem o prazo de retorno dos equipamentos. Clínicas oftálmicas especializadas e unidades móveis complementam a demanda, particularmente nas zonas rurais da Ásia-Pacífico e da África Subsaariana, onde missões sem fins lucrativos complementam o financiamento público para ampliar o alcance do mercado de dispositivos cirúrgicos oftálmicos.

Análise Geográfica

A América do Norte representou 31,75% da receita global em 2025, sustentada por estruturas de reembolso maduras, bases de cirurgiões adotantes iniciais e densas redes de ASCs. O aumento de 2,9% nas taxas de ASC do Medicare para 2025 e os orçamentos de capital sustentados nos principais centros acadêmicos ancoram a estabilidade regional. No entanto, a compressão do reembolso de LIOs premium está pressionando os preços, levando os hospitais a renegociar contratos de fornecimento e consolidar as compras.

A Ásia-Pacífico tem projeção de registrar um CAGR de 5,74% de 2026 a 2031, o ritmo mais rápido do mundo. As iniciativas públicas de prevenção da cegueira na China e na Índia estão expandindo a elegibilidade, e as empresas domésticas estão escalando unidades de facoemulsificação de baixo custo que operam com energia portátil. As redes privadas de oftalmologia na Índia obtiveram novos aportes de capital em 2025, destinados à expansão de clínicas regionais e centros de treinamento. Juntamente com a crescente renda disponível e a urbanização, esses fatores sustentam o crescimento de dois dígitos em unidades de kits de catarata, apoiando o mercado mais amplo de dispositivos cirúrgicos oftalmológicos.

Europa, Oriente Médio e África, e América do Sul representam coletivamente a participação restante. As rígidas regras do Regulamento de Dispositivos Médicos da Europa prolongaram os ciclos de certificação, mas a região continua a inovar em microscópios digitais e implantes corneanos regenerativos. As nações do Conselho de Cooperação do Golfo estão financiando institutos oftalmológicos de referência que importam sistemas de alto nível, enquanto muitas nações da África Subsaariana dependem de teatros cirúrgicos móveis apoiados por instituições de caridade para atender áreas remotas. Brasil e Argentina lideram a América do Sul na adoção de dispositivos, mas as oscilações cambiais aumentam o risco de aquisição e dificultam a expansão consistente. Em todas as regiões, a migração para o atendimento ambulatorial e a integração digital permanecem como temas unificadores no mercado de dispositivos cirúrgicos oftalmológicos.

Cenário Competitivo

Os cinco principais fabricantes — Alcon Inc., Johnson & Johnson Vision Care, Carl Zeiss Meditec AG, Bausch + Lomb Corp. e Glaukos Corp. — controlaram aproximadamente 65,0% da receita de 2024, sinalizando uma estrutura moderadamente concentrada. A aquisição do Dutch Ophthalmic Research Center pela Carl Zeiss Meditec em 2025 por cerca de EUR 985 milhões expandiu instantaneamente seu portfólio vitreorretiniano e ressalta a consolidação orientada por portfólio. O lançamento do Unity VCS e CS da Alcon integrou funções vitreorretinianas e de catarata em um console comum, avançando a sinergia de fluxo de trabalho e o bloqueio em centros de alto volume.

A inovação em espaços inexplorados prospera apesar das vantagens de escala. A trabeculotomia de alta precisão guiada por imagem com laser de femtossegundo (FLigHT) da ViaLase registrou uma redução de 34,6% na PIO ao longo de 24 meses sem eventos adversos graves, ilustrando a diferenciação de novos entrantes ágeis. A colaboração regulatória também está remodelando a concorrência: a FDA validou a ferramenta de Avaliação de Sintomas de Implante de Lente Intraocular (AIOLIS) — codesenvolvida pela Academia Americana de Oftalmologia, UCLA, Alcon, Bausch + Lomb, Zeiss e Johnson & Johnson — para quantificar os resultados relatados pelos pacientes em ensaios de LIO premium. Tais iniciativas pré-competitivas simplificam o design dos estudos, acelerando os ciclos de produtos no mercado de dispositivos cirúrgicos oftalmológicos.

As estratégias de crescimento combinam atualizações incrementais de plataformas com fusões e aquisições seletivas. A marcação CE da Bausch + Lomb em 2025 para sua LIO trifocal LuxLife fortaleceu sua linha europeia de lentes premium, enquanto o aumento de 25% nas vendas ano a ano da Glaukos para USD 106,7 milhões no primeiro trimestre de 2025 reflete a forte adoção de MIGS. Os fabricantes estão simultaneamente localizando cadeias de suprimentos — evidente no plano de mitigação tarifária da Alcon — e incorporando assinaturas de software para criar fluxos de receita recorrentes em todo o mercado de dispositivos cirúrgicos oftalmológicos.

Líderes do Setor de Dispositivos Cirúrgicos Oftalmológicos

Alcon Inc

Johnson & Johnson Vision Care

Carl Zeiss Meditec AG

Bausch + Lomb Corp.

Glaukos Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Alcon lançou as plataformas integradas Unity VCS e CS para cirurgia vitreorretiniana e de catarata, aprimorando a conectividade do fluxo de trabalho.

- Abril de 2025: A Carl Zeiss Meditec introduziu o handpiece Micor 700 nos Estados Unidos, melhorando o controle de fluidica em cirurgias de catarata.

- Abril de 2025: A Glaukos anunciou múltiplos resumos científicos para o encontro da ASCRS de 2025, destacando dados de microderivação trabecular de segunda geração e o implante iDose TR.

- Maio de 2025: A Bausch + Lomb obteve a marcação CE para a LIO trifocal LuxLife, expandindo sua linha europeia de lentes premium.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de dispositivos cirúrgicos oftalmológicos como o valor de equipamentos, implantes e consumíveis de uso único implantados em cirurgias de catarata, glaucoma, refrativa e vitreorretiniana realizadas em instalações médicas credenciadas em todo o mundo. De acordo com a Mordor Intelligence, essa definição resultou em uma linha de base de 2025 de USD 12,53 bilhões.

Exclusão do escopo: Produtos de cuidados com a visão (óculos, lentes de contato) e bancadas de diagnóstico independentes estão fora do escopo atual.

Visão Geral da Segmentação

- Por Produto

- Dispositivos de Cirurgia Refrativa

- Dispositivos de Cirurgia de Glaucoma

- Dispositivos de Cirurgia de Catarata

- Outros Dispositivos Cirúrgicos

- Por Usuário Final

- Hospitais

- Clínicas Oftalmológicas Especializadas

- Centros de Cirurgia Ambulatorial (ASCs)

- Outros Usuários Finais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Conselho de Cooperação do Golfo

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistamos cirurgiões oftalmológicos, responsáveis por aquisições hospitalares e distribuidores regionais na América do Norte, Europa e Ásia-Pacífico. Suas contribuições esclareceram os preços médios de venda, o mix de kits de sala de cirurgia e o ritmo em que os sistemas de catarata assistidos por laser substituem as unidades de facoemulsificação legadas, permitindo-nos fechar as lacunas de dados identificadas durante o trabalho de pesquisa.

Pesquisa Documental

Começamos com pesquisas estruturadas em conjuntos de dados abertos, como o registro de cegueira da OMS, o banco de dados de cirurgias da Agência Internacional para a Prevenção da Cegueira e registros regionais de procedimentos de organismos como a Sociedade Americana de Cirurgia de Catarata e Refrativa. Estatísticas comerciais do UN Comtrade, alertas de importação publicados pela FDA dos EUA e tabelas de reembolso publicadas forneceram pistas fundamentais sobre remessas, preços e utilização.

Para fundamentar os indicadores financeiros, nossos analistas consultaram relatórios anuais 10-K de empresas, determinados materiais para investidores e o D&B Hoovers para divisões de receita por unidade, correlacionando-os com periódicos revisados por pares que acompanham a adoção da facoemulsificação e a penetração de MIGS. O Dow Jones Factiva nos ajudou a acompanhar expansões de plantas ou recalls em tempo real que poderiam influenciar o fornecimento. Esta lista é ilustrativa; muitas outras fontes públicas e por assinatura apoiaram a validação.

Dimensionamento e Previsão do Mercado

Um modelo de cima para baixo reconstrói a demanda global a partir de estatísticas nacionais de volume cirúrgico ajustadas para conversão de cirurgia ambulatorial, seguidas por listas de materiais de dispositivos por nível de procedimento. Verificações selecionadas de baixo para cima, consolidações de fornecedores e sondagens de preço médio de venda por unidade refinam os agregados antes da finalização. As principais variáveis incluem a prevalência de catarata em coortes com 60 anos ou mais, a participação dos ASCs em cirurgias oculares, as curvas de adoção de MIGS, as tendências de preço médio de venda de kits de facoemulsificação, os ciclos de despesas de capital hospitalar e os valores de importação ponderados pela taxa de câmbio. As previsões utilizam regressão multivariada combinada com análise de cenários para refletir o envelhecimento populacional, a difusão tecnológica e as mudanças no reembolso. Onde as evidências de baixo para cima são escassas, os fatores de ajuste são sinalizados de forma transparente e revisados quando novas pesquisas chegam.

Validação de Dados e Ciclo de Atualização

Cada conjunto de dados passa por revisão analítica em duas etapas, seguida de verificações de variância em relação a rastreadores externos de procedimentos. As anomalias acionam o recontato das fontes. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, como grandes recalls de produtos e mudanças nas diretrizes.

Por que a Linha de Base de Dispositivos Cirúrgicos Oftalmológicos da Mordor Inspira Confiança

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes cestas de dispositivos, âncoras de preços ou cadências de atualização.

Os principais fatores de divergência aqui incluem: alguns estudos incorporam mesas de diagnóstico e lentes de cuidados com a visão em 'cirúrgico', outros omitem consumíveis de alto valor como viscoelásticos, enquanto alguns aplicam escaladores uniformes de preço médio de venda sem calibração regional.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 12,53 B (2025) | ||

| USD 30,12 B (2024) | Consultoria Global A | Agrupa linhas de diagnóstico e cuidados com a visão, inflando o escopo |

| USD 7,70 B (2025) | Periódico Comercial B | Exclui as famílias de dispositivos refrativos e vitreorretinianos |

| USD 8,10 B (2022) | Associação do Setor C | Linha de base mais antiga; utiliza preços médios de venda estáticos, cobertura geográfica limitada |

Em conjunto, a comparação mostra que a seleção disciplinada de escopo, as verificações em nível de variável e a atualização anual da Mordor fornecem uma linha de base equilibrada e transparente que os tomadores de decisão podem replicar e auditar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos cirúrgicos oftalmológicos?

O mercado é avaliado em USD 13,16 bilhões em 2026 e tem previsão de atingir USD 16,84 bilhões até 2031.

Qual segmento de produto lidera o mercado de dispositivos cirúrgicos oftalmológicos?

Os dispositivos de cirurgia de catarata lideram com 41,02% de participação na receita em 2025 devido aos altos volumes globais de procedimentos.

Por que as cirurgias minimamente invasivas para glaucoma estão ganhando força?

Os implantes de MIGS proporcionam reduções significativas na PIO com menores taxas de complicações, e combiná-los com a cirurgia de catarata trata duas condições em um único procedimento, impulsionando a adoção.

Como a migração para o atendimento ambulatorial está influenciando a demanda por dispositivos?

Os ASCs realizam atualmente 72% das cirurgias oftalmológicas nos EUA com menor custo e esperas mais curtas, acelerando as compras de equipamentos adaptados a ambientes ambulatoriais de alto volume.

Qual região está crescendo mais rapidamente no mercado de dispositivos cirúrgicos oftalmológicos?

A Ásia-Pacífico tem projeção de expansão a um CAGR de 5,74% de 2026 a 2031, impulsionada pela melhoria da infraestrutura de saúde e pelas iniciativas públicas de prevenção da cegueira.

Quais são os principais obstáculos que limitam a adoção mais ampla de dispositivos?

Os altos custos de capital para sistemas avançados e os requisitos regulatórios divergentes que prolongam as aprovações são as principais restrições citadas por fabricantes e prestadores.

Página atualizada pela última vez em: