Tamanho e Participação do Mercado de Dispositivos Viscocirúrgicos Oftálmicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

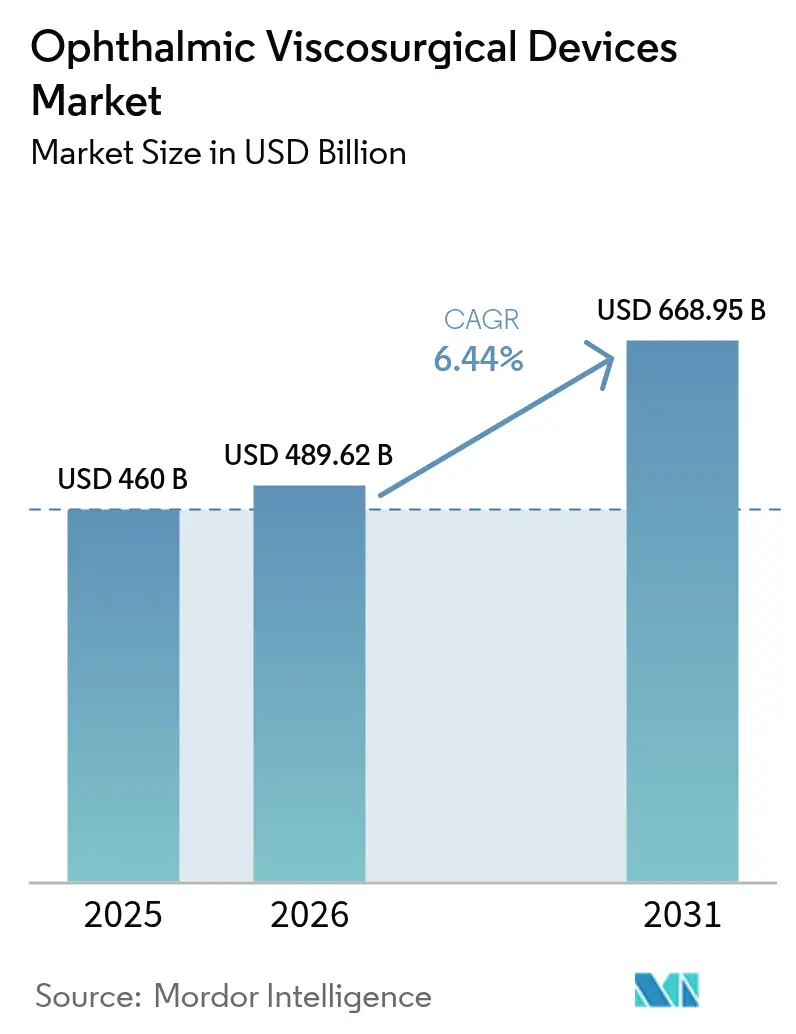

| Tamanho do Mercado (2026) | 489.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 668.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.44% CAGR |

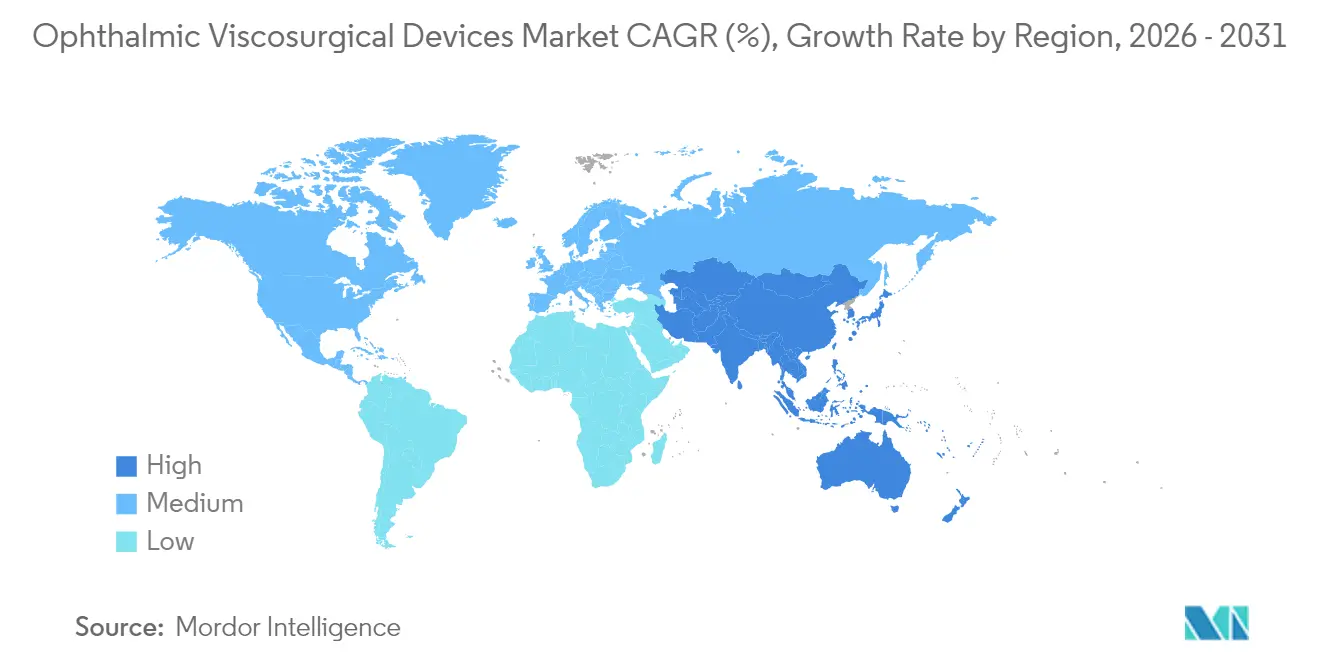

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

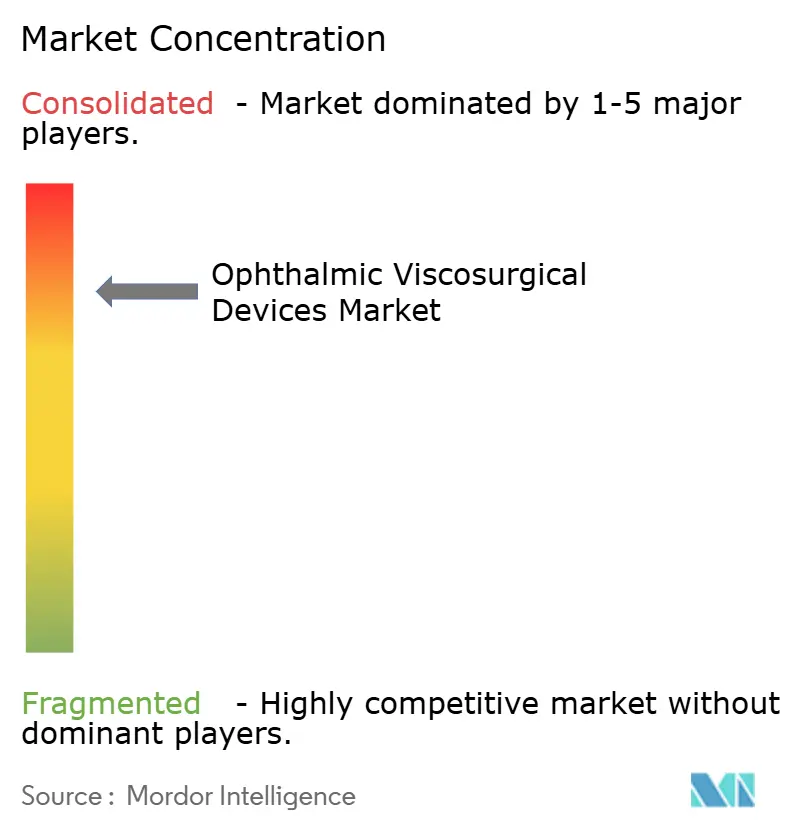

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Viscocirúrgicos Oftálmicos por Mordor Intelligence

O tamanho do mercado de dispositivos viscocirúrgicos oftálmicos deverá crescer de USD 460 milhões em 2025 para USD 489,62 milhões em 2026 e está previsto para atingir USD 668,95 milhões até 2031, a um CAGR de 6,44% no período 2026-2031. O aumento global no número de procedimentos de catarata, a adoção mais ampla da cirurgia minimamente invasiva de glaucoma e as atualizações constantes das plataformas premium de segmento anterior combinam-se para elevar tanto os volumes unitários quanto os preços médios de venda. Hospitais em sistemas de saúde maduros continuam a ampliar os horários de centro cirúrgico para acomodar o acúmulo de cirurgias de catarata, enquanto os centros cirúrgicos ambulatoriais (ASCs) impulsionam ganhos de produtividade que favorecem embalagens de viscoelástico de uso único. Os cirurgiões estão consolidando compras em torno de formulações com múltiplas propriedades que alternam entre comportamento dispersivo e coesivo, fortalecendo o papel dos kits de procedimento completo. Os critérios ambientais estão começando a influenciar as licitações, levando os fabricantes a publicar análises de ciclo de vida e reformular embalagens como vantagem competitiva.

Principais Conclusões do Relatório

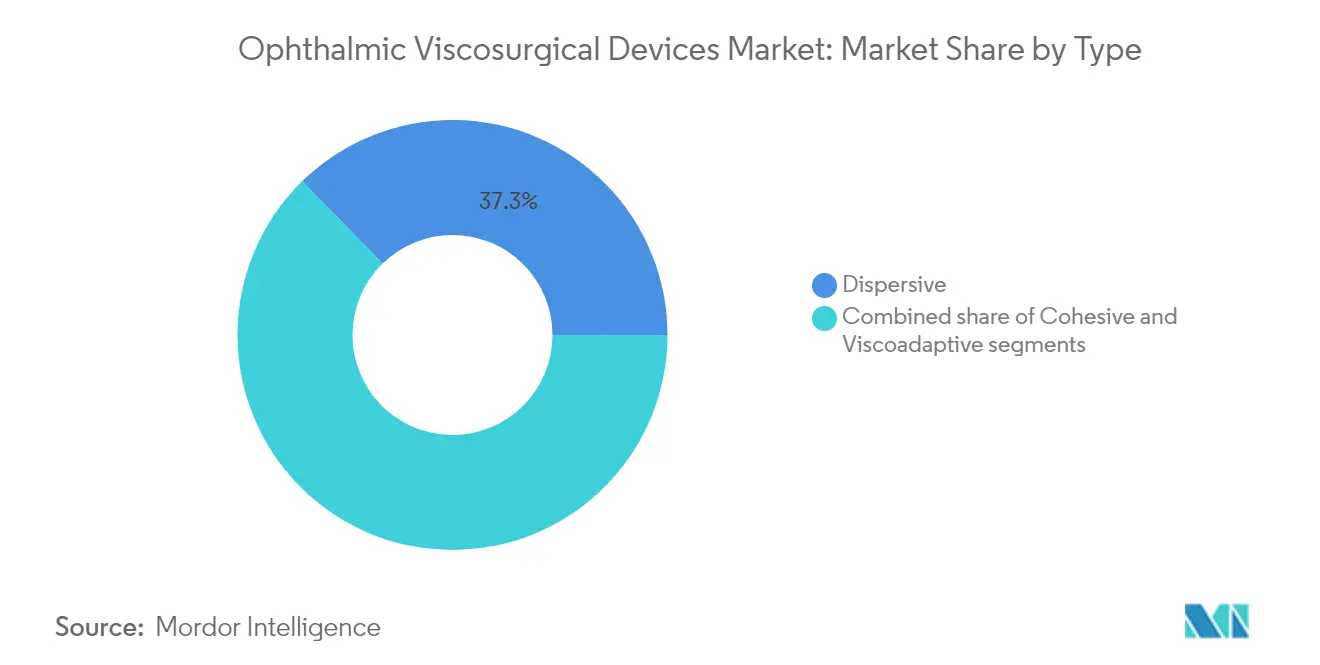

- Por tipo de produto, os agentes dispersivos lideraram com 37,33% da participação do mercado de dispositivos viscocirúrgicos oftálmicos em 2025, enquanto os agentes viscoadaptativos estão previstos para registrar o CAGR mais rápido de 7,59% até 2031.

- Por fonte, o ácido hialurônico derivado de bactérias capturou 39,02% da participação do tamanho do mercado de dispositivos viscocirúrgicos oftálmicos em 2025; as classes semissintéticas/de fermentação estão programadas para se expandir a um CAGR de 8,74% até 2031.

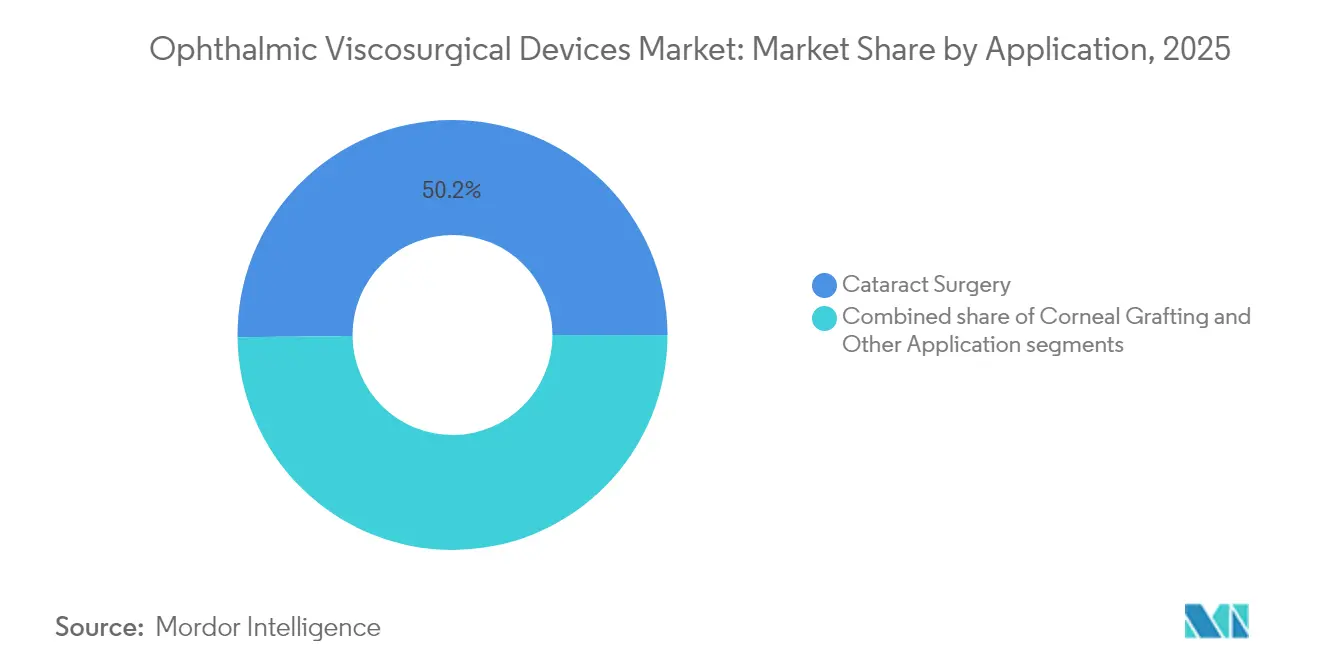

- Por aplicação, a cirurgia de catarata representou 50,17% do tamanho do mercado de dispositivos viscocirúrgicos oftálmicos em 2025, enquanto os procedimentos de glaucoma exibem o maior CAGR de 6,47% até 2031.

- Por usuário final, os hospitais detinham 59,74% da participação de receita em 2025; os ASCs representam o canal de crescimento mais rápido com um CAGR de 8,06% até 2031.

- Por geografia, a América do Norte detinha 37,58% da participação de receita em 2025; a Ásia-Pacífico representa a região de crescimento mais rápido com um CAGR de 7,68% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos Viscocirúrgicos Oftálmicos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Envelhecimento da população propensa à catarata | +1.3% | Global (elevado na América do Norte e Europa) | Longo prazo (≥ 4 anos) |

| Complicações oculares associadas ao diabetes | +1.0% | América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Evolução tecnológica em plataformas de facoemulsificação, femtossegundo e MIGS | +0.9% | Três regiões (América do Norte, Europa, Ásia-Pacífico) | Curto prazo (≤ 2 anos) |

| Crescimento dos ASCs e programas de prevenção da cegueira | +0.8% | Estados Unidos e Ásia | Curto prazo (≤ 2 anos) |

| Aumento dos gastos em saúde e reembolso de cirurgias de catarata | +0.7% | Mercados da OCDE e grandes economias emergentes | Médio prazo (2-4 anos) |

| Fermentação de precisão de ácido hialurônico de alto peso molecular | +0.6% | Europa, América do Norte, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Demográfica da Coorte de Idosos Propensos à Catarata

Os anos de vida ajustados por incapacidade perdidos devido à catarata aumentaram de 6,68 milhões em 2019 para 7,1 milhões em 2021 e poderão ultrapassar 7,5 milhões até 2025 se as tendências de incidência se mantiverem[1]Thomas R. et al., "Atualização sobre a Carga Global de Doenças por Catarata," nature.com. Uma metanálise de 2024 registrou 17 milhões de pessoas cegas e 83,5 milhões com deficiência visual moderada a grave por catarata em 2020. Hospitais em países de alta renda agora enfrentam listas de espera medianas de seis semanas para vagas de extração, o que infla diretamente o uso basal de seringas viscoelásticas. Cada ano adicional de expectativa de vida amplia o funil cirúrgico, garantindo que o mercado de dispositivos viscocirúrgicos oftálmicos continue superando o setor mais amplo de consumíveis oftalmológicos. As reservas antecipadas divulgadas no início de 2025 ressaltam a demanda não atendida, implicando maior absorção de dispositivos mesmo quando a dosagem por procedimento permanece constante.

Incidência Crescente de Complicações Oculares Associadas ao Diabetes

Adultos com diabetes desenvolvem catarata mais cedo e de forma mais agressiva do que seus pares não diabéticos, antecipando a idade da primeira cirurgia e prolongando a exposição ao longo da vida aos viscoelásticos. O rastreamento precoce de rotina aumenta as taxas de intervenção que se estendem para indicações de glaucoma e vitrectomia. Os fabricantes agora enfatizam fórmulas que atenuam os picos de pressão intraocular pós-operatória, posicionando tais atributos como diferenciais clínicos. Os cirurgiões que tratam coortes diabéticas mais jovens favorecem os viscoadaptativos que preservam a integridade endotelial, reforçando a demanda por produtos premium. O mercado de dispositivos viscocirúrgicos oftálmicos, portanto, beneficia-se de um duplo impulso de coortes de pacientes maiores e um mix de produtos de maior valor.

Evolução Tecnológica nas Plataformas de Facoemulsificação, Femtossegundo e MIGS

A cirurgia de catarata assistida por laser de femtossegundo produz turbulência de microbolhas que ameaça o endotélio corneano sem tamponamento de alto peso molecular. À medida que as ponteiras de micro-incisão entram no uso convencional, os cirurgiões demandam blendas viscoadaptativas que mantêm a profundidade da câmara e evacuam detritos rapidamente. O rápido crescimento nos procedimentos de MIGS intensifica as demandas por viscoelásticos ultra-transparentes e de baixo teor de partículas que não obscureçam as visões gonioscópicas. Esses avanços nas plataformas elevam as expectativas de desempenho e consolidam o mercado de dispositivos viscocirúrgicos oftálmicos como um destaque de crescimento entre os suprimentos cirúrgicos de uso único.

Ampliação da Capacidade Cirúrgica por meio de ASCs e Programas Nacionais de Prevenção da Cegueira

Os ASCs realizam hoje quase um em cada cinco procedimentos de catarata financiados pelo Medicare nos Estados Unidos. Os custos operacionais mais baixos aceleram o retorno sobre equipamentos premium, incentivando a adoção de agentes viscocirúrgicos oftálmicos de alto desempenho que reduzem o tempo de procedimento. Em toda a Ásia, campanhas governamentais de combate à catarata equipam unidades de atendimento itinerante com kits compactos que incluem seringas viscoelásticas pré-preenchidas, gerando pedidos em volume durante dias cirúrgicos de alto fluxo. Esse agrupamento temporal da demanda auxilia os fabricantes a planejar ciclos de produção e equilibrar ciclos de estoque para o mercado de dispositivos viscocirúrgicos oftálmicos.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Sensibilidade ao preço e tetos de reembolso | –0.7% | Estados Unidos e Europa | Curto prazo (≤ 2 anos) |

| Técnicas cirúrgicas com baixo uso de OVD ou sem OVD | –0.5% | Centros globais de alto volume | Médio prazo (2-4 anos) |

| Escrutínio regulatório rigoroso | –0.4% | Global (notadamente União Europeia e Estados Unidos) | Longo prazo (≥ 4 anos) |

| Custos de gestão de resíduos ambientais | –0.3% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Sensibilidade ao Preço e Tetos de Reembolso para Categorias Premium de OVD

Os pagamentos dos ASCs estão vinculados à tabela hospitalar ambulatorial, agrupando os custos dos viscoelásticos em pacotes mais amplos de reembolso de catarata. Quando os tetos de pagamento comprimem as margens, as equipes de compras migram para formulações de nível intermediário ou negociam descontos por volume. Hospitais europeus que operam sob orçamentos baseados em valor exigem dados revisados por pares sobre perda de células endoteliais antes de aprovar atualizações mais onerosas, favorecendo empresas que financiam programas robustos de suporte clínico. Essa compressão do reembolso modera a expansão do mix premium dentro do mercado de dispositivos viscocirúrgicos oftálmicos sem prejudicar o crescimento geral do volume.

Disponibilidade de Técnicas Cirúrgicas com Baixo Uso de OVD ou Sem OVD

Novos sistemas de fluidica estabilizam a câmara anterior com solução salina balanceada, reduzindo o volume de viscoelástico por procedimento. Auditorias piloto mostram reduções tangíveis, embora os cirurgiões ainda dependam de OVDs nas fases de capsulorrexe e implantação do cristalino. A cirurgia de catarata bilateral sequencial imediata promete eficiências por paciente, mas geralmente exige embalagens de uso único separadas para controle de risco, compensando parcialmente os declínios no consumo. O efeito líquido é uma moderação gradual, e não abrupta, da demanda dentro do mercado de dispositivos viscocirúrgicos oftálmicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Tipo: Agentes Dispersivos Dominam, Viscoadaptativos Aceleram

Os agentes dispersivos responderam pela maior participação de 37,33% do tamanho do mercado de dispositivos viscocirúrgicos oftálmicos em 2025, beneficiando-se de sua capacidade de revestir tecidos delicados durante a fragmentação do núcleo. Os cirurgiões lidam com apresentações complexas de catarata — pseudoexfoliação, câmaras rasas, casos pós-LASIK — alternando OVDs dispersivos e coesivos dentro de um único procedimento, aumentando o volume por caso. Os inovadores agora incorporam aditivos antioxidantes nas formulações dispersivas, defendendo os preços mesmo em licitações sensíveis ao custo.

As blendas viscoadaptativas estão se expandindo mais rapidamente, a um CAGR de 7,59% até 2031, impulsionadas por casos de lentes intraoculares (LIOs) premium que exigem proteção endotelial superior. Esses agentes comportam-se de forma coesiva sob baixo cisalhamento e se dispersam sob alto fluxo, mantendo a estabilidade da câmara durante a facoemulsificação ou a fragmentação por femtossegundo. Os fabricantes vinculam as seringas viscoadaptativas a sistemas de injetores, garantindo a fidelidade dos cirurgiões e aprofundando a penetração no mercado de dispositivos viscocirúrgicos oftálmicos.

Por Fonte: Ácido Hialurônico Biológico Lidera, Categorias de Fermentação Ganham Terreno

O ácido hialurônico derivado de bactérias assegurou uma fatia de 39,02% da participação do mercado de dispositivos viscocirúrgicos oftálmicos em 2025, valorizado pela consistência do comprimento da cadeia e pela baixa imunogenicidade. Os hospitais alinham esses produtos com critérios de sustentabilidade que favorecem o fornecimento livre de origem animal. A confiabilidade do fornecimento consolida ainda mais a liderança do segmento.

As categorias semissintéticas/de fermentação estão programadas para um CAGR de 8,74% até 2031. A fermentação permite escalonamento rápido e controle preciso do peso molecular, possibilitando blendas personalizadas para casos combinados de catarata e glaucoma. As equipes de compras valorizam a proteção contra choques de doenças do rebanho, aumentando o apelo estratégico das rotas de fermentação dentro do mercado de dispositivos viscocirúrgicos oftálmicos. As fontes de origem animal mantêm uma posição pelo preço, mas estão cedendo terreno à medida que os reguladores endossam a redução de proteínas de origem animal.

Por Aplicação: Catarata Ainda é o Carro-Chefe, Glaucoma Emergindo

A cirurgia de catarata gerou 50,17% do tamanho do mercado de dispositivos viscocirúrgicos oftálmicos em 2025. Os volumes de procedimentos nos Estados Unidos ultrapassam 4 milhões anualmente e estão a caminho de 6 milhões até 2030. Cada procedimento de catarata consome pelo menos uma seringa, ancorando a demanda basal. Os hospitais agora agendam listas estendidas no período noturno para reduzir os tempos de espera, uma mudança operacional que eleva ainda mais o consumo de seringas.

Os procedimentos de glaucoma contribuem com uma participação absoluta menor, mas apresentam o CAGR mais forte de 6,47% até 2031. A cirurgia de glaucoma micro-invasiva depende da entrega precisa de viscoelástico para proteger as estruturas do ângulo, levando as comissões de formulário a estocar reologias especializadas. Os programas de rastreamento diagnóstico detectam a doença mais cedo, expandindo o pool endereçável e impulsionando o mercado de dispositivos viscocirúrgicos oftálmicos em direção a uma maior diversidade de procedimentos.

Por Usuário Final: Hospitais Ancoram a Demanda, ASCs Aceleram

Os hospitais detinham 59,74% da participação do mercado de dispositivos viscocirúrgicos oftálmicos em 2025, pois gerenciam casos complexos e pioneirizam a adoção de viscoadaptativos premium. As compras centralizadas em redes multiestaduais garantem a continuidade do fornecimento, reforçando as marcas já estabelecidas. Os hospitais universitários também conduzem ensaios comparativos que moldam os formulários regionais, orientando indiretamente as preferências de mercado.

Os ASCs registram o CAGR mais rápido de 8,06% até 2031, impulsionados por um salto de 15,41% ano a ano nos pagamentos do Medicare em 2023. Seu foco na eficiência orienta a seleção de produtos para embalagens de uso único que reduzem o tempo de rotatividade. As clínicas especializadas mantêm uma presença estável atendendo coortes premium ou complexas, e os nascentes consultórios com instalações cirúrgicas integradas poderão gerar um micronível de seringas viscoelásticas compactas, acrescentando nuances ao mercado de dispositivos viscocirúrgicos oftálmicos.

Análise Geográfica

A América do Norte representou 37,58% do tamanho do mercado global de dispositivos viscocirúrgicos oftálmicos em 2025, sustentada por reembolsos robustos e densa distribuição de oftalmologistas. O Medicare confirma a extração de catarata como o principal episódio cirúrgico nos ASCs, com aproximadamente 19% do volume. Quase 27,8% dos adultos norte-americanos com 71 anos ou mais relatam deficiência visual, reforçando a carga cirúrgica. Os acordos de compra em pacote que vinculam o viscoelástico a ponteiras de facoemulsificação e injetores de LIO estão ganhando força, consolidando o vínculo com os fornecedores.

A Ásia-Pacífico registra o CAGR mais alto de 7,68% até 2031. A expansão do seguro de saúde na China e na Índia impulsiona a penetração da catarata, enquanto as instalações provinciais fazem a transição para plataformas de femtossegundo que necessitam de viscoelásticos avançados. Pesquisas no Sudoeste da China revelam uma crescente parcela de pacientes de catarata com cirurgia refrativa prévia ou miopia elevada. À medida que o reembolso começa a reconhecer as LIOs premium, os viscoadaptativos de ação dupla conquistam a preferência dos cirurgiões, elevando o mix regional e direcionando receita incremental para o mercado de dispositivos viscocirúrgicos oftálmicos.

A Europa sustenta uma base sólida, mas enfrenta uma aquisição mais rigorosa baseada em valor. Os hospitais exigem dados comparativos de perda de células endoteliais antes de aprovar atualizações premium, favorecendo empresas com orçamentos robustos de evidências clínicas. As sociedades regionais defendem instruções de uso eletrônicas, com o objetivo de reduzir as emissões das embalagens de lentes intraoculares em 67%. A conformidade precoce com embalagens ecologicamente qualificadas poderá melhorar as pontuações em licitações e preservar a participação no mercado de dispositivos viscocirúrgicos oftálmicos.

Cenário Competitivo

Aproximadamente 65,0% da participação do mercado de dispositivos viscocirúrgicos oftálmicos está concentrada nos cinco maiores produtores, liderados por Alcon, Johnson & Johnson e Bausch + Lomb. A atualização do mercado de capitais da Alcon em 2025 comprometeu investimentos contínuos em viscoadaptativos de próxima geração integrados em seus kits cirúrgicos de micro-incisão. As soluções em pacote elevam os custos de mudança para hospitais que já utilizam consoles da Alcon.

A Johnson & Johnson aprofundou seu ecossistema de catarata com o lançamento das LIOs TECNIS Odyssey em 2024, acompanhado de protocolos clínicos que destacam a redução da perda de células endoteliais quando implantadas com viscoelásticos de marca própria da empresa. Os programas de suporte a cirurgiões e as evidências do mundo real solidificam a demanda derivada, reforçando a posição da Johnson & Johnson no mercado de dispositivos viscocirúrgicos oftálmicos.

A Bausch + Lomb aprimorou a diferenciação com a introdução dos sistemas de ação dual ClearVisc e Totalvisc, que combinam ácido hialurônico com o antioxidante sorbitol. Os registros na SEC confirmam uma mudança estratégica em direção às franquias de superfície ocular e cirúrgica. Empresas de nicho como a Seikagaku exploram cadeias proprietárias de ácido hialurônico para preservar a lubricidade sob alto cisalhamento, mantendo a fidelidade no Japão e em territórios de exportação selecionados.

Líderes do Setor de Dispositivos Viscocirúrgicos Oftálmicos

Carl Zeiss Meditec AG

Bausch & Lomb Incorporated

Rayner Intraocular Lenses Limited

Alcon AG

Johnson & Johnson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Alcon realizou um Dia de Mercados de Capitais delineando novos investimentos em formulações viscoelásticas de próxima geração e plataformas de cirurgia digital. Dois produtos em desenvolvimento foram destacados para lançamento no final de 2026, indicando uma iniciativa para defender a participação no segmento viscoadaptativo.

- Setembro de 2024: A Johnson & Johnson expandiu seu portfólio de LIOs TECNIS Odyssey corretoras de presbiopia nos Estados Unidos, acompanhando o lançamento com orientação para o uso de OVDs viscoadaptativos de marca própria da empresa.

- Abril de 2023: A Bausch + Lomb apresentou o sistema viscoelástico de ação dual Totalvisc, com feedback inicial citando remoção mais suave ao final dos procedimentos de facoemulsificação.

- Maio de 2023: A Bausch + Lomb lançou o sistema viscoelástico Totalvisc, um dispositivo viscocirúrgico oftálmico projetado para aumentar a segurança durante a cirurgia de catarata, combinando propriedades de viscoelásticos fluidos e elásticos e incluindo sorbitol para combater os danos oxidativos no tecido ocular.

Escopo do Relatório Global do Mercado de Dispositivos Viscocirúrgicos Oftálmicos

De acordo com o escopo do relatório, os dispositivos viscocirúrgicos oftálmicos são utilizados em diversas cirurgias oculares para proteger as delicadas estruturas oculares e manter o espaço na câmara anterior do olho, proporcionando cirurgias mais rápidas e seguras. Esses dispositivos são compostos por hialuronato de sódio, sulfato de condroitina e hidroxipropil metilcelulose. O mercado é segmentado por tipo (coesivo, dispersivo e viscoadaptivo), fonte (biológico, animal e semissintético), aplicação (cirurgia de glaucoma, cirurgia de catarata, transplante de córnea e outras aplicações) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões do mundo. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Coesivo |

| Dispersivo |

| Viscoadaptivo |

| Biológico (HA Derivado de Bactérias) |

| Animal (Crista de Galo, Suíno, Bovino) |

| Semissintético / Baseado em Fermentação |

| Cirurgia de Catarata |

| Transplante de Córnea / Ceratoplastia |

| Outras Aplicações |

| Hospitais |

| Clínicas Oftálmicas Especializadas |

| Centros Cirúrgicos Ambulatoriais (ASCs) |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | Coesivo | |

| Dispersivo | ||

| Viscoadaptivo | ||

| Por Fonte | Biológico (HA Derivado de Bactérias) | |

| Animal (Crista de Galo, Suíno, Bovino) | ||

| Semissintético / Baseado em Fermentação | ||

| Por Aplicação | Cirurgia de Catarata | |

| Transplante de Córnea / Ceratoplastia | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Clínicas Oftálmicas Especializadas | ||

| Centros Cirúrgicos Ambulatoriais (ASCs) | ||

| Outros Usuários Finais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos viscocirúrgicos oftálmicos?

O tamanho do mercado de dispositivos viscocirúrgicos oftálmicos está em USD 489,62 milhões em 2026 e está projetado para atingir USD 668,95 milhões até 2031, refletindo um CAGR de 6,44%.

Qual tipo de produto detém a maior participação em 2025?

Os agentes dispersivos lideraram o mercado com uma participação de receita de 37,33% em 2025.

Qual área de aplicação está crescendo mais rapidamente?

Os ASCs focam em alto fluxo; sua preferência por embalagens viscoelásticas de uso único e orientadas para a eficiência está impulsionando um CAGR de 8,06% neste canal.

Quão concentrado está o cenário competitivo?

Aproximadamente 65,0% da receita é detida pelos cinco principais players, resultando em uma pontuação de concentração de mercado de 8 em uma escala de 10 pontos.

Qual mercado regional está se expandindo mais rapidamente?

A Ásia-Pacífico está prevista para avançar a um CAGR de 7,68%, impulsionada pela expansão da cobertura de seguros e pela rápida adoção de plataformas premium de catarata.

Página atualizada pela última vez em: