Tamanho e Participação do Mercado de Dispositivos Cirúrgicos Gerais do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

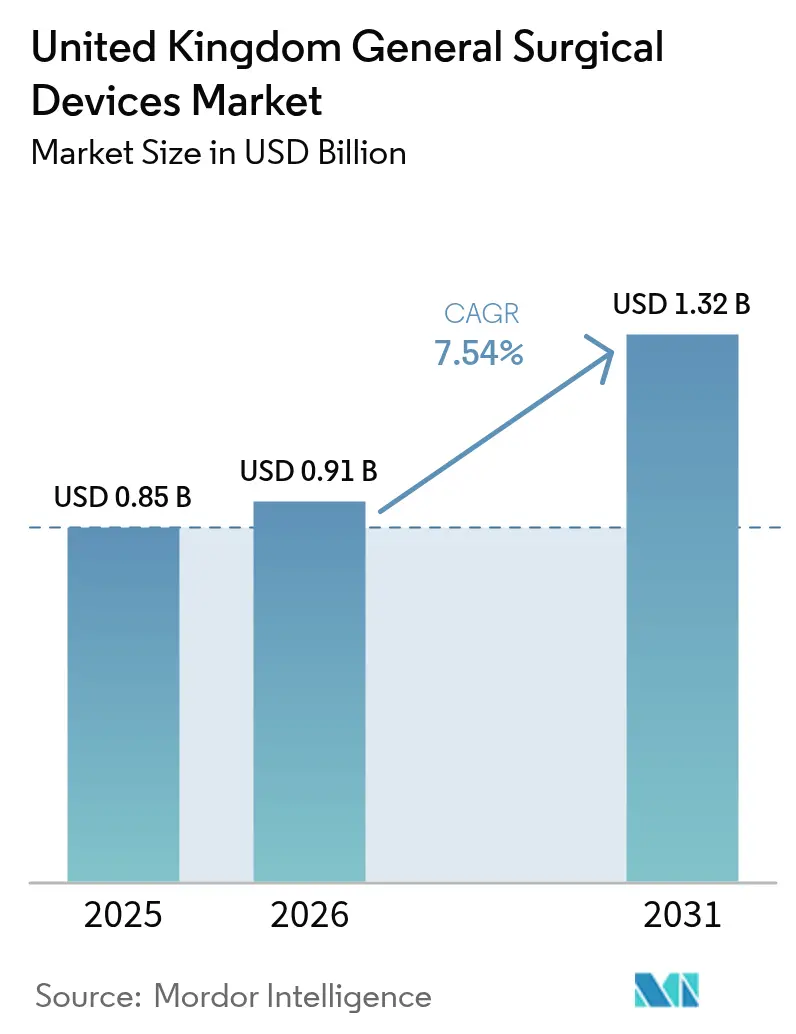

| Tamanho do mercado no ano base (2025) | 0.85 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.54% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Cirúrgicos Gerais do Reino Unido por Mordor Intelligence

O tamanho do Mercado de Dispositivos Cirúrgicos Gerais do Reino Unido foi avaliado em USD 0,85 bilhão em 2025 e estima-se que cresça de USD 0,91 bilhão em 2026 para atingir USD 1,32 bilhão até 2031, a um CAGR de 7,54% durante o período de previsão (2026-2031). O crescimento está ancorado na transição do Serviço Nacional de Saúde (NHS) em direção à cirurgia minimamente invasiva e de curta permanência, na rápida aprovação de 11 sistemas robóticos pelo Instituto Nacional de Excelência em Saúde e Cuidados (NICE),[1]Fonte: Digital Health, "O NICE aprova 11 sistemas de cirurgia robótica para uso no NHS," digitalhealth.net e na demanda sustentada por análises cirúrgicas ricas em dados, apesar das restrições orçamentárias de capital. O crescente ônus de traumas e doenças crônicas, especialmente em uma população envelhecida, acelera os procedimentos ortopédicos e cardiovasculares, enquanto os critérios de aquisição vinculados à pegada de carbono favorecem os fornecedores de instrumentos reutilizáveis ou de baixo desperdício. As transições regulatórias para a marcação UKCA criam incerteza de curto prazo, mas a implementação gradual mitiga choques imediatos de abastecimento e favorece os participantes estabelecidos com infraestrutura de conformidade robusta.

Principais Conclusões do Relatório

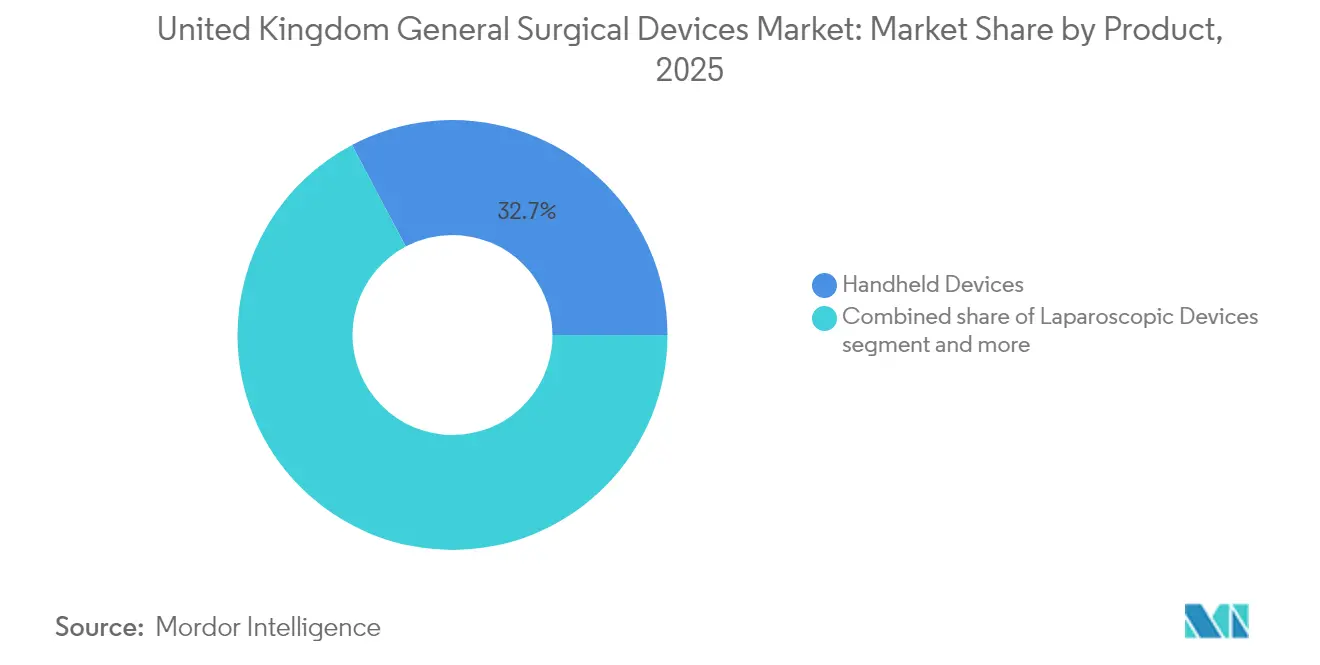

- Por produto, os Dispositivos Manuais lideraram com 32,74% de participação na receita em 2025, enquanto os Dispositivos de Fechamento de Feridas devem crescer a um CAGR de 8,59% até 2031.

- Por abordagem de procedimento, a Cirurgia Minimamente Invasiva capturou 72,88% da participação do mercado de dispositivos cirúrgicos gerais do Reino Unido em 2025 e avança a um CAGR de 8,34% até 2031.

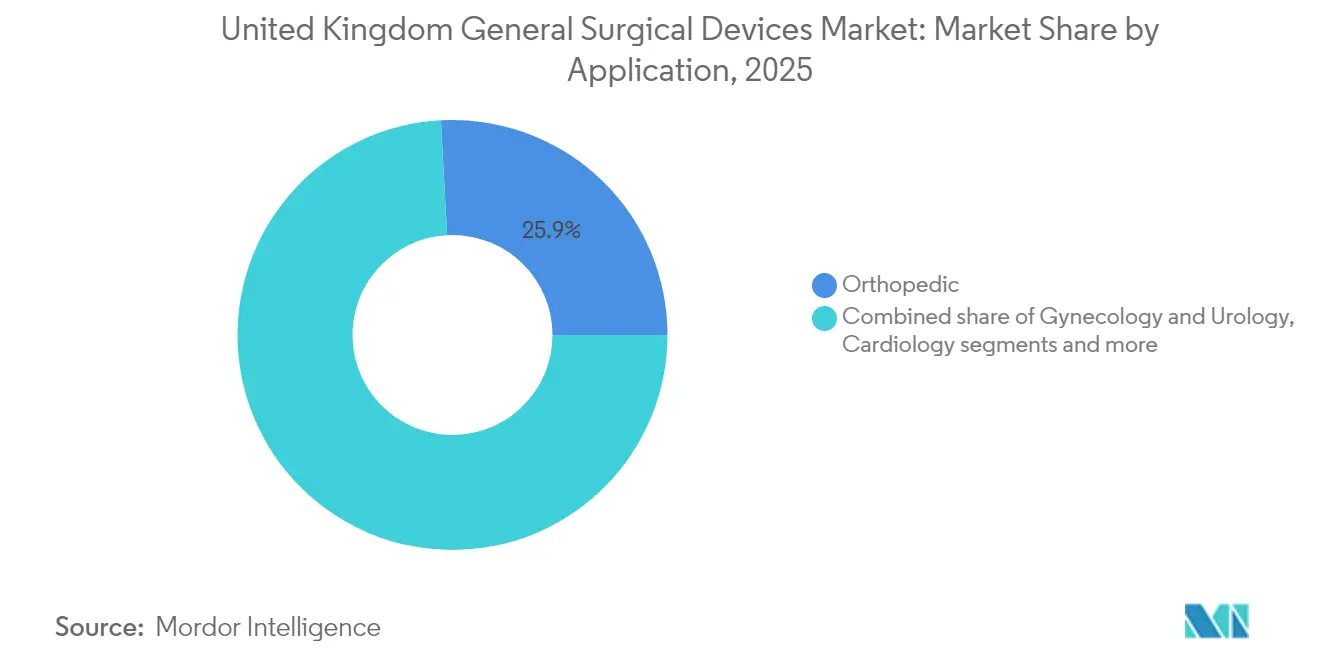

- Por aplicação, os procedimentos Ortopédicos responderam por 25,86% do tamanho do mercado de dispositivos cirúrgicos gerais do Reino Unido em 2025; as aplicações de Ginecologia e Urologia estão se expandindo mais rapidamente, a um CAGR de 8,55% até 2031.

- Por usuário final, os hospitais detinham 71,12% de participação em 2025, enquanto os centros cirúrgicos ambulatoriais estão posicionados para um CAGR de 7,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Cirúrgicos Gerais do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente por dispositivos minimamente invasivos | +2.1% | Nacional, com concentração nos principais centros do NHS | Médio prazo (2 a 4 anos) |

| Aumento da prevalência de traumas e doenças crônicas | +1.8% | Nacional, com maior impacto nos centros populacionais com envelhecimento | Longo prazo (≥ 4 anos) |

| Plano de longo prazo do NHS para reduzir internações por meio de cirurgias de curta permanência | +1.5% | Nacional, com adoção antecipada em centros cirúrgicos especializados | Médio prazo (2 a 4 anos) |

| Transição para instrumentos de uso único para mitigar o risco de infecções hospitalares | +1.2% | Nacional, com prioridade nos departamentos cirúrgicos de alto risco | Curto prazo (≤ 2 anos) |

| Digitalização de salas cirúrgicas permitindo análise de dados em nível de dispositivo | +0.8% | Nacional, com implementação pioneira em hospitais universitários | Médio prazo (2 a 4 anos) |

| Pontuação de aquisição vinculada à pegada de carbono na cadeia de suprimentos do NHS | +0.3% | Nacional, com ênfase em centros focados em sustentabilidade | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por dispositivos minimamente invasivos

As plataformas robóticas e laparoscópicas continuam a substituir as técnicas abertas, com o Hospital Queen Alexandra de Portsmouth convertendo todos os procedimentos de curta permanência por acesso mínimo para sistemas Da Vinci e reduzindo o tempo de internação dos pacientes elegíveis. O Registro Cirúrgico Versius registrou apenas 5,4% de conversões em 2.083 procedimentos, evidenciando confiabilidade e aceitação pelos cirurgiões. A adoção pediátrica está crescendo após o Hospital Infantil de Southampton ter realizado a primeira cirurgia robótica renal em crianças no Reino Unido. A integração de módulos de análise, como o Versius Clinical Insights, fornece benchmarks em tempo real que encurtam as curvas de aprendizado para novos usuários.[2]Fonte: University Hospital Southampton, "O Hospital Infantil de Southampton é o primeiro no Reino Unido a utilizar um robô pioneiro para cirurgia renal," uhs.nhs.uk

Aumento da prevalência de traumas e doenças crônicas

Os planos de recuperação do atendimento eletivo destacam a robótica ortopédica: os Hospitais de Barking, Havering e Redbridge (BHR) registraram 100 substituições articulares robóticas até meados de 2024 com o robô Mako, citando ganhos de precisão e mobilização mais rápida. Os sistemas de terapia de feridas por pressão negativa, como o PICO de Uso Único, estão sendo ampliados para feridas complexas, reduzindo a incidência de infecções e o tempo de internação. O estimulador neuromuscular geko melhorou a probabilidade de cicatrização de úlceras venosas nas pernas em 68%, oferecendo reduções de custo de 15% nos cuidados de longo prazo com feridas.[3]Fonte: MedRxiv, "Análise de Custo-Efetividade do Dispositivo Geko (uma Tecnologia de Estimulação Neuromuscular Elétrica) no Tratamento de Úlceras Venosas nas Pernas no Contexto de Saúde do Reino Unido," medrxiv.org Em conjunto, essas dinâmicas elevam os volumes de procedimentos e diversificam a demanda por dispositivos nos hospitais.

Plano de longo prazo do NHS para reduzir internações por meio de cirurgias de curta permanência

A expansão sistemática do NHS das capacidades de cirurgia de curta permanência está remodelando as prioridades de aquisição de dispositivos em direção a tecnologias portáteis, eficientes e amigáveis ao paciente. Os contratos de monitoramento remoto publicados no portal Find-a-Tender demonstram o interesse do NHS por enfermarias virtuais e ferramentas de telessaúde pós-operatória que se integram a dispositivos cirúrgicos conectados. Essas prioridades sustentam a demanda por unidades eletrocirúrgicas leves, hemostáticos avançados e fechamentos de feridas habilitados por aplicativos.

Transição para instrumentos de uso único para mitigar o risco de infecções hospitalares

Os protocolos obrigatórios de uso único para tonsilectomia e outros procedimentos de otorrinolaringologia de alto risco permanecem em vigor devido a preocupações com doenças priônicas. Evidências multicêntricas demonstram segurança equivalente aos conjuntos reutilizáveis, eliminando o risco de contaminação cruzada. As iniciativas de sustentabilidade catalisaram abordagens híbridas: avaliações de ciclo de vida indicam impacto de carbono 38 a 56% menor para alternativas reutilizáveis em algumas categorias, estimulando a pesquisa e o desenvolvimento de ligas compatíveis com reprocessamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Prazos regulatórios rigorosos de MDR/UKCA | -1.4% | Nacional, com maior impacto em fabricantes de dispositivos de menor porte | Curto prazo (≤ 2 anos) |

| Restrições orçamentárias de capital nos centros do NHS | -1.1% | Nacional, com pressão aguda sobre os centros de fundação | Médio prazo (2 a 4 anos) |

| Vulnerabilidades na cadeia de suprimentos | -0.7% | Nacional, com variações regionais na diversidade de fornecedores | Curto prazo (≤ 2 anos) |

| Lacuna de competências dos cirurgiões para robótica avançada | -0.5% | Nacional, com concentração em centros cirúrgicos especializados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prazos regulatórios rigorosos de MDR/UKCA

A divergência decorrente do Brexit exige a marcação UKCA para novos dispositivos a partir de 2028, enquanto o regime transitório permite produtos com marcação CE até essa data. Os fabricantes devem criar feeds de dados de relatórios de incidentes em conformidade com os novos esquemas até junho de 2025, elevando os custos de conformidade. As empresas estrangeiras devem nomear Responsáveis pelo Reino Unido, adicionando camadas logísticas e atrasando os prazos de lançamento.

Restrições orçamentárias de capital nos centros do NHS

Uma lacuna de investimento anual de USD 6,4 bilhões restringe a renovação de equipamentos, forçando os centros a buscar economias de eficiência de 4% e a preferir contratos baseados em resultados ou de arrendamento em vez de compras diretas. As alocações de capital para 2025-26 atingem apenas USD 3,96 bilhões, evidenciando a escassez em relação aos orçamentos operacionais.[4]Fonte: NHS Confederation, "Orientações de prioridades e planejamento operacional do NHS para 2025/26," nhsconfed.org Os fabricantes de dispositivos cirúrgicos estão respondendo com o desenvolvimento de programas de arrendamento, modelos de servitização e contratos baseados em resultados que alinham as estruturas de pagamento à entrega de valor clínico, em vez de exigências de capital inicial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Dispositivos Manuais Lideram a Participação de Mercado

Os Dispositivos Manuais geraram 32,74% da receita de 2025 no mercado de dispositivos cirúrgicos gerais do Reino Unido. O tamanho do mercado de dispositivos cirúrgicos gerais do Reino Unido para este segmento equivaleu a USD 0,28 bilhão em 2025 e deve avançar a um CAGR de 6,18% até 2031. Os hospitais favorecem sua portabilidade e utilidade multiespecialidade, o que maximiza as taxas de utilização em comparação com robôs de alto custo de capital. Os Dispositivos de Fechamento de Feridas, liderados por suturas de bioabsorção com eletroestimulação, crescerão mais rapidamente, a um CAGR de 8,59%, respaldados por evidências de cicatrização acelerada e menor risco de infecção.

A inovação contínua sustenta a demanda por canetas eletrocirúrgicas, pinças laparoscópicas e trocateres de acesso. Os kits de procedimentos padronizados promovidos pela Cadeia de Suprimentos do NHS fortalecem a aquisição de kits de dispositivos agrupados que reduzem o tempo de preparação e a complexidade logística. Os produtores nacionais estão respondendo à concorrência de importações com aço europeu de qualidade assegurada e serviços de valor agregado.

Por Abordagem de Procedimento: Cirurgia Minimamente Invasiva Domina

A Cirurgia Minimamente Invasiva respondeu por 72,88% da participação do mercado de dispositivos cirúrgicos gerais do Reino Unido em 2025; prevê-se que cresça a um CAGR de 8,34%, refletindo o compromisso estratégico do NHS com procedimentos que reduzem o trauma do paciente, aceleram a recuperação e otimizam a utilização de recursos. A implementação da cirurgia minimamente invasiva de válvula mitral em centros iniciantes demonstrou resultados comparáveis às abordagens convencionais, alcançando reduções significativas no tempo de internação de 7 para 5 dias.

A Cirurgia Aberta mantém relevância para casos complexos que exigem visualização direta e feedback tátil, representando a participação de mercado restante com demanda estável em procedimentos de trauma, emergência e especializados. A mudança procedimental em direção a abordagens minimamente invasivas está criando requisitos de treinamento para as equipes cirúrgicas, com sistemas de educação baseados em inteligência artificial demonstrando melhora na aquisição e retenção de habilidades em técnicas laparoscópicas.

Por Aplicação: Procedimentos Ortopédicos Lideram, Ginecologia e Urologia em Expansão

A Ortopedia gerou o maior bloco de receita individual, com 25,86% em 2025, graças aos altos volumes de substituição articular e reparos de trauma. As aplicações de Cardiologia mantêm crescimento estável por meio da inovação contínua em procedimentos cardíacos minimamente invasivos e tecnologias de dispositivos. Os procedimentos de Neurologia se beneficiam dos requisitos de precisão que favorecem a assistência robótica e as capacidades avançadas de imagem. Outras Aplicações abrangem diversas especialidades cirúrgicas com trajetórias de crescimento variadas com base no avanço tecnológico e nos padrões de adoção clínica.

Ginecologia e Urologia juntas alcançam a expansão mais rápida, a um CAGR de 8,55%, impulsionadas pela óptica de endoscopia 4K da Olympus e pelas primeiras histerectomias robóticas na região. A imagem de banda estreita e a cistoscopia de luz azul avançam nas taxas de detecção de tumores, estimulando atualizações de dispositivos nos centros de oncologia. O Centro de Saúde do NHS de Dartford e Gravesham realizou a primeira histerectomia assistida por robô em Kent e Medway usando o sistema da Vinci, demonstrando a crescente adoção de tecnologias robóticas em procedimentos ginecológicos.

Por Usuário Final: Hospitais Dominam, Centros Ambulatoriais Aceleram

Os hospitais controlaram 71,12% da receita em 2025, pois a robótica complexa e as intervenções vasculares permanecem centradas no ambiente hospitalar. No entanto, os centros cirúrgicos ambulatoriais crescerão 7,88% ao ano. A transição para o atendimento ambulatorial é respaldada por evidências que mostram que procedimentos complexos como tireoidectomia, artroplastia articular e cirurgia espinhal podem ser realizados com segurança em ambientes de curta permanência com seleção adequada de pacientes e protocolos de cuidados.

Os centros que buscam alívio da capacidade de leitos investem em anestesia portátil, fechamento inteligente de feridas e kits de monitoramento remoto que permitem alta segura. Os contratos baseados em resultados vinculam os pagamentos de dispositivos à redução de reinternações, sendo atrativos em contextos de orçamento de capital restrito. A promoção de melhores práticas e iniciativas educacionais pela Associação Britânica de Cirurgia de Curta Permanência está facilitando a expansão segura de procedimentos complexos para ambientes ambulatoriais, criando demanda sustentada por tecnologias cirúrgicas adequadas.

Análise Geográfica

A Inglaterra compreende aproximadamente 84% da população do Reino Unido e detém a maior parcela do mercado de dispositivos cirúrgicos gerais do Reino Unido, ancorada pelos hospitais universitários de Londres, Manchester e Birmingham, que são pioneiros em robótica e análise digital. A adoção do robô Versius pelo Guy's and St Thomas' exemplifica a vantagem de pioneirismo sobre os centros vizinhos.

Escócia, País de Gales e Irlanda do Norte apresentam regras de aquisição diferenciadas: a Irlanda do Norte ainda adere ao MDR da UE, exigindo marcação CE, enquanto o UKCA se aplica à Grã-Bretanha, criando conformidade de dupla via para fornecedores com múltiplos locais. O País de Gales lidera em análise de desempenho digital, com dois conselhos de saúde integrando o Versius Clinical Insights para melhoria contínua da qualidade.

Os sistemas regionais de cuidados integrados agrupam cada vez mais a demanda por meio de licitações colaborativas que ponderam métricas de carbono, custo ao longo da vida útil e resultados clínicos, favorecendo fornecedores equipados com dados ambientais validados.

Panorama regulatório

Os dispositivos cirúrgicos gerais no Reino Unido são regulamentados como dispositivos médicos sob o Medical Devices Regulations 2002 (conforme alterado), com a Medicines and Healthcare products Regulatory Agency (MHRA) atuando como autoridade competente para registros, vigilância e fiscalização. Os requisitos de conformidade pós-Brexit continuam operando em duas vias: dispositivos com marcação CE permanecem aceitos na Grã-Bretanha sob acordos transitórios, enquanto o UKCA se torna a via de longo prazo à medida que o Reino Unido avança para uma estrutura independente. Essa transição também inclui exigências para fabricantes estrangeiros nomearem um Responsável Autorizado no Reino Unido e manterem os dados de registro de dispositivos junto à MHRA.

Em 2026, a atividade de reforma regulatória aumentou, com a MHRA publicando o rascunho das Medical Devices (Amendment) Regulations 2026 (8 de maio de 2026) e conduzindo uma pesquisa de impacto com partes interessadas de 11 de maio de 2026 a 19 de junho de 2026. A MHRA também reforçou a qualidade dos dados de registro ao remover termos Pseudo GMDN de contas de registro de dispositivos migradas, com efeito a partir de 31 de março de 2026, exigindo atualizações para códigos GMDN ativos. Para fornecedores que abastecem canais do NHS com instrumentos manuais, ferramentas eletrocirúrgicas e adjuntos de fechamento de feridas, isso aumenta o esforço de manutenção de portfólio tanto para empresas estabelecidas quanto para novos entrantes.

Análise da cadeia de valor

A cadeia de valor de dispositivos cirúrgicos gerais do Reino Unido começa com matérias-primas e componentes (aço inoxidável de grau médico, polímeros, revestimentos e eletrônicos para instrumentos energéticos e conectados). Em seguida, abrange design, fabricação e garantia de qualidade alinhados aos requisitos da MHRA e às especificações de licitação do NHS. As importações permanecem importantes para muitas categorias de dispositivos, enquanto o valor agregado no país se concentra na montagem final de algumas linhas de produtos, na montagem de kits em pacotes padronizados de procedimentos e em camadas de serviço, como manutenção de instrumentos, suporte à descontaminação e programas de reciclagem, que reduzem o tempo de inatividade das salas cirúrgicas e simplificam a logística.

A distribuição e a compra são fortemente influenciadas por aquisições centralizadas e colaborativas. As estruturas do NHS Supply Chain e as licitações no nível de trust orientam o acesso ao canal, com a aquisição migrando para o custo total de propriedade e métricas de sustentabilidade. Em junho de 2026, o Reino Unido publicou orientações nacionais sobre o padrão de Aquisição Baseada em Valor (VBP) para tecnologia médica, incluindo uma ponderação mínima de 10% para valor social. A orientação incentiva os fornecedores a comprovar dados de pegada de carbono, medidas de resiliência (por exemplo, monitoramento de Tier 2 e Tier 3) e propostas mais amplas baseadas em resultados, além de preço e disponibilidade.

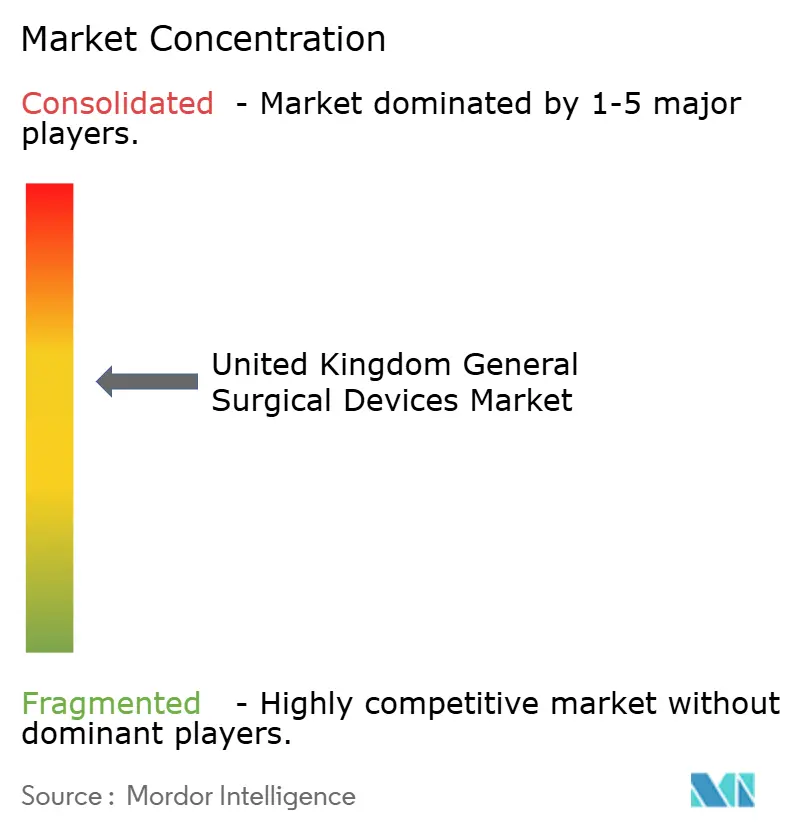

Cenário Competitivo

O mercado de dispositivos cirúrgicos gerais do Reino Unido apresenta fragmentação moderada: as cinco principais empresas detêm 48% da receita, com Intuitive Surgical, CMR Surgical, Stryker, Smith & Nephew e Medtronic na liderança. A aquisição de USD 310 milhões da Endomagnetics pela Hologic adiciona tecnologia de rastreamento magnético ao seu portfólio de cirurgia mamária, sinalizando aprofundamento do portfólio. A Smith & Nephew destinou USD 3,92 bilhões para pesquisa e desenvolvimento e fusões e aquisições para expandir ortopedia e cuidados com feridas, ilustrando estratégias de alto investimento de capital.

A CMR Surgical, disruptora emergente, combina design ergonômico de braço com análise baseada em nuvem para reduzir a altura operacional e fornecer painéis de benchmarking que ressoam com os roteiros digitais do NHS. Sua possível venda por USD 4 bilhões poderia remodelar o poder de barganha caso um conglomerado maior absorva sua base instalada.

A resiliência da cadeia de suprimentos pós-Brexit tornou-se um diferencial; os fornecedores agora obtêm componentes críticos de fontes duplas e mantêm seis meses de estoque para mitigar atrasos portuários. A precificação baseada em resultados — em que o pagamento depende da redução de complicações ou dias de internação — ganha preferência à medida que os centros buscam contenção de custos sem adiar a inovação.

Líderes do Setor de Dispositivos Cirúrgicos Gerais do Reino Unido

B. Braun SE

Stryker

Boston Scientific Corporation

Medtronic plc

Stryker Corporation

Johnson & Johnson (Ethicon)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades se concentram em modelos de aquisição e programas de adoção que ajudam a reduzir barreiras à atualização de conjuntos de instrumentos essenciais sem grande investimento inicial de capital. O NHS MedTech Funding Mandate (em vigor a partir de abril de 2024) oferece uma via para que tecnologias selecionadas, recomendadas pelo NICE e geradoras de economia, sejam adotadas com menos restrições de financiamento, e a base de gastos do NHS com MedTech (cerca de 13 bilhões de GBP) torna significativa até mesmo uma penetração incremental para fornecedores que conseguem comprovar impacto na jornada do paciente, como redução do tempo de internação ou de complicações. Dentro do escopo do relatório, isso sustenta espaço em branco para instrumentos conectados a dados e dispositivos adjuntos adequados a vias de cirurgia ambulatorial, incluindo ferramentas manuais avançadas de energia, soluções de hemostasia e manejo de feridas compatível com monitoramento pós-operatório.

Reformas regulatórias e comerciais também criam vias mais claras para novos entrantes diferenciados. A MHRA avançou na reforma de dispositivos médicos, com requisitos de vigilância pós-comercialização entrando em vigor em 2025 e atividade de consulta adicional em 2026. Também sinalizou vias simplificadas para o mercado, incluindo conceitos de confiança (reliance) e reconhecimento contínuo de aprovações já estabelecidas. Paralelamente, um programa de Estratégia Comercial MedTech foi licitado para reduzir a fragmentação entre NHS England, DHSC e NHS Supply Chain, criando requisitos mais claros para fornecedores capazes de reunir documentação em conformidade, dados de registro prontos para rastreabilidade (manutenção ativa de GMDN) e evidências baseadas em valor para licitações nacionais e regionais.

Desenvolvimentos recentes do setor

- Julho de 2026: a Surgical Holdings adicionou instrumentos eletrocirúrgicos bipolares da Bissinger Medizintechnik ao seu portfólio de distribuição no Reino Unido, expandindo o acesso a pinças e tesouras reutilizáveis usadas em múltiplas especialidades cirúrgicas. A nova linha apoia a continuidade do fornecimento de consumíveis eletrocirúrgicos e ajuda hospitais a obter opções consistentes com disponibilidade e fluxos de reprocessamento.

- Maio de 2026: a Stryker lançou o Pangea Plating System na Europa e concluiu o primeiro caso clínico no St. George's University Hospital, em Londres. O lançamento traz novas opções de fixação ortopédica para hospitais do Reino Unido, onde volume de procedimentos e metas de produtividade impulsionam a demanda por ecossistemas atualizados de instrumentos e implantes.

- Novembro de 2024: a Halma adquiriu a Lamidey Noury Medical para expandir sua oferta de dispositivos de saúde por meio de consolidação de portfólio. O negócio aponta para atividade contínua de fusões e aquisições que pode ampliar o alcance de distribuição e a variedade de produtos para categorias de dispositivos cirúrgicos usados por provedores do Reino Unido.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como a receita gerada no Reino Unido com dispositivos cirúrgicos gerais usados na sala de cirurgia para acessar, visualizar, cortar, agarrar, dissecar e selar tecidos em procedimentos abertos e minimamente invasivos.

Exclusões de escopo: excluímos suturas cirúrgicas, campos cirúrgicos descartáveis e plataformas de cirurgia robótica de grande capital deste dimensionamento.

Visão geral da segmentação

- Por Produto

- Dispositivos Manuais

- Dispositivos Laparoscópicos

- Dispositivos Eletrocirúrgicos

- Dispositivos de Fechamento de Feridas

- Trocateres e Dispositivos de Acesso

- Outros Produtos

- Por Abordagem de Procedimento

- Cirurgia Aberta

- Cirurgia Minimamente Invasiva

- Por Aplicação

- Ginecologia e Urologia

- Cardiologia

- Ortopedia

- Neurologia

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Outros Usuários Finais

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de uma base factual simples sobre atividade cirúrgica, compras hospitalares e padrões de adoção de dispositivos no Reino Unido. Para isso, recorremos a fontes públicas como estatísticas e publicações do NHS England, tabelas de saúde e população do UK Office for National Statistics, orientações e avisos de segurança da Medicines and Healthcare products Regulatory Agency, e códigos tarifários e de importação publicados pela HM Revenue and Customs.

A seguir, refinamos a narrativa lendo diretrizes clínicas e resumos de evidências, além de artigos acadêmicos que explicam como mudanças na abordagem e técnica dos procedimentos afetam o uso de dispositivos. Também analisamos relatórios anuais de empresas, apresentações a investidores, sites de associações e coberturas de imprensa confiáveis para confirmar mudanças no mix de produtos e na direção dos preços. Quando útil, usamos assinaturas pagas para dados financeiros de empresas e inteligência de notícias, além de bases de dados de patentes para acompanhar lançamentos de produtos e movimentos tecnológicos. Esses exemplos não são exaustivos, e outras fontes públicas e pagas também são consultadas para coletar, verificar e esclarecer dados.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar as premissas do modelo que fontes documentais não conseguem determinar de forma confiável, especialmente o uso típico de dispositivos por procedimento, os ciclos de aquisição e como os preços mudam após a renovação de licitações. Conversamos com uma combinação de partes interessadas em compras hospitalares, clínicos de sala de cirurgia e profissionais do lado da distribuição em todo o Reino Unido, para que as premissas possam ser ajustadas ao que está ocorrendo na prática atual.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | Diretores executivos: 15% | |

| Nível intermediário: 57% | Líderes funcionais/de unidade: 29% | |

| Atores menores: 16% | Gerentes: 56% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down, na qual volumes de procedimentos e o mix de ambientes cirúrgicos são reconstruídos em um pool de demanda de dispositivos endereçável. Em seguida, convertemos essa demanda em receita usando premissas realistas de utilização e precificação. Paralelamente, realizamos verificações seletivas bottom-up, amostrando um conjunto de categorias comuns de dispositivos e validando os volumes implícitos e os preços médios de venda por meio de discussões com canais e comportamento de compra hospitalar.

Vários insumos direcionam o resultado, por isso os acompanhamos de perto e atualizamos o modelo caso mudem. Exemplos incluem o volume de cirurgias eletivas e a pressão das listas de espera, o mix entre procedimentos abertos e minimamente invasivos para procedimentos comuns, o uso médio de conjuntos de instrumentos por caso, padrões de substituição e reprocessamento de ferramentas reutilizáveis, o calendário de licitações em grandes trusts do NHS e a direção das mudanças no preço médio de venda após renovações de contrato. A previsão é então feita usando análise de cenários, em que a recuperação de curto prazo dos procedimentos, o ritmo de aquisição e a precificação inflacionária variam dentro de intervalos confirmados por entrevistas. Um caso central é selecionado quando as premissas se conciliam com sinais de mercado observados. Quando alguma subcategoria tem baixa visibilidade pública, as lacunas são tratadas usando curvas de adoção conservadoras, e os totais implícitos são reverificados com feedback de especialistas.

Validação de dados e ciclo de atualização

Os resultados são validados comparando os totais modelados com sinais independentes de demanda, como a direção da atividade de procedimentos, padrões de aquisição pública e a participação esperada de instrumentos cirúrgicos gerais no gasto mais amplo com dispositivos cirúrgicos. Quando um número parece incorreto, rastreamos até o nível do direcionador para que taxas unitárias, preços ou premissas de mix de procedimentos possam ser corrigidas antes da aprovação final.

Seguimos um processo de revisão de analistas em várias etapas para que a lógica e os cálculos sejam verificados mais de uma vez, e quaisquer grandes discrepâncias entre fontes são documentadas e explicadas. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorre um evento relevante, como uma grande mudança de diretriz, alteração de reembolso ou mudança no padrão de aquisição. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atualizada, em vez de um retrato desatualizado.

Dimensionamento do mercado de dispositivos cirúrgicos gerais do Reino Unido pela Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para dispositivos cirúrgicos gerais do Reino Unido frequentemente não coincidem, mesmo quando o nome do mercado parece o mesmo, porque cada estudo delimita de forma um pouco diferente os produtos e os ambientes de atendimento. A tabela torna isso visível rapidamente, já que os valores variam principalmente devido ao que é contabilizado dentro do mercado e à forma como preços e atividade de procedimentos são projetados.

A tabela mostra um valor mais baixo do que alguns números amplamente divulgados, e no modelo da Mordor Intelligence a receita é contabilizada para instrumentos cirúrgicos gerais usados para acesso, corte, preensão, selagem e visualização, excluindo suturas, campos cirúrgicos descartáveis e plataformas robóticas de grande capital (que podem inflar os totais se forem incluídas). As diferenças também podem surgir de o ano ser tratado como um cenário base ou um cenário agressivo de recuperação para cirurgias eletivas, de como o momento cambial é tratado e de se os reajustes de preço orientados por licitação são aplicados de forma consistente ao longo da janela de previsão.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 0,91 bilhão de USD (2026) | |

| Consultoria global A | 1,50 bilhão de USD (2024) | Utiliza um limite de produto mais amplo, que agrupa suturas cirúrgicas e grampeadores e também inclui sistemas cirúrgicos robóticos, o que eleva o conjunto de receita além dos instrumentos cirúrgicos gerais. |

| Consultoria regional B | 0,85 bilhão de USD (2025) | Ancora a estimativa em um ano-base diferente e tende a tratar a recuperação de procedimentos e a precificação de licitações de forma mais conservadora, o que reduz a demanda implícita por instrumentos e a progressão do preço médio de venda. |

No geral, a dispersão entre as fontes é explicada primeiro por escolhas de escopo e, em seguida, pela forma como o mix de procedimentos, os reajustes de preço e o alinhamento do ano-base são tratados. Ao manter o modelo vinculado a um pool definido de demanda por instrumentos e verificá-lo em relação ao comportamento prático de compra, o resultado permanece rastreável a insumos claros e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos cirúrgicos gerais do Reino Unido?

O tamanho do mercado de dispositivos cirúrgicos gerais do Reino Unido é de USD 0,91 bilhão em 2026 e deve atingir USD 1,32 bilhão até 2031.

Qual categoria de produto lidera a receita em 2025?

Os Dispositivos Manuais ocupam a posição de liderança com 32,74% de participação na receita, impulsionados por sua versatilidade multiespecialidade.

Por que os sistemas robóticos habilitados por dados estão ganhando aceitação mais rápida do que as gerações anteriores de robótica?

As plataformas mais recentes integram análises em nuvem que avaliam o desempenho dos cirurgiões e identificam gargalos de fluxo de trabalho, ajudando os centros a justificar os investimentos de capital por meio de ganhos de produtividade mensuráveis e curvas de aprendizado mais curtas.

Como está evoluindo o debate entre instrumentos de uso único e reutilizáveis nas salas cirúrgicas do Reino Unido?

Os protocolos de controle de infecção ainda favorecem instrumentos de uso único para procedimentos de otorrinolaringologia de alto risco e neurocirurgia, mas os centros estão testando conjuntos híbridos que combinam itens descartáveis críticos com cabos reprocessáveis para equilibrar segurança e objetivos ambientais.

Página atualizada pela última vez em: