Tamanho e Participação do Mercado de Embalagens para Dispositivos Médicos na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

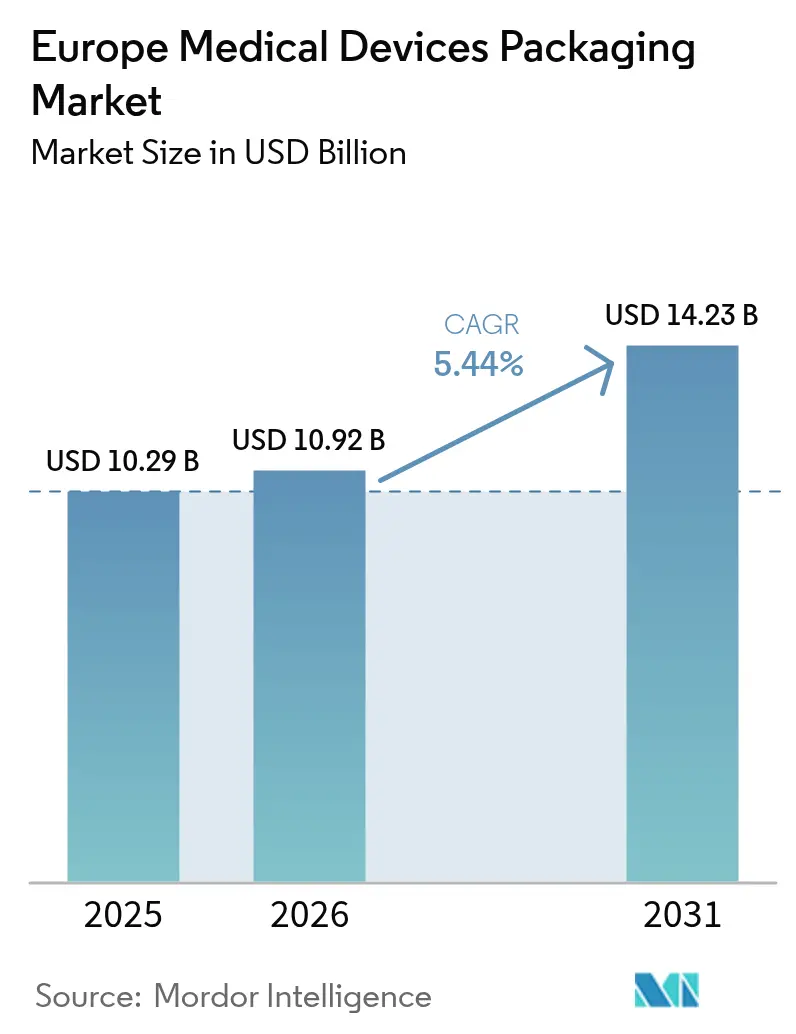

| Tamanho do mercado no ano base (2025) | 10.29 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.44% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens para Dispositivos Médicos na Europa por Mordor Intelligence

O tamanho do mercado de embalagens para dispositivos médicos na Europa está projetado em USD 10,29 bilhões em 2025, USD 10,92 bilhões em 2026, e deverá atingir USD 14,23 bilhões até 2031, crescendo a um CAGR de 5,44% de 2026 a 2031. A demanda está sendo impulsionada pelo Regulamento da União Europeia sobre Dispositivos Médicos 2017/745, que obriga a identificação única de dispositivos, e pela rápida miniaturização de dispositivos que favorece embalagens mais finas e rastreáveis. Os compradores hospitalares continuam a especificar barreiras estéreis validadas, mas a transição para a entrega em saúde domiciliar está incentivando formatos à prova de adulteração e de fácil abertura. Os mandatos de sustentabilidade acrescentam mais impulso, penalizando compósitos não recicláveis e recompensando polímeros de base biológica. As oscilações nos preços de resinas e as auditorias de redução de carbono, no entanto, estão pressionando os conversores a otimizar o uso de materiais enquanto protegem as margens.

Principais Conclusões do Relatório

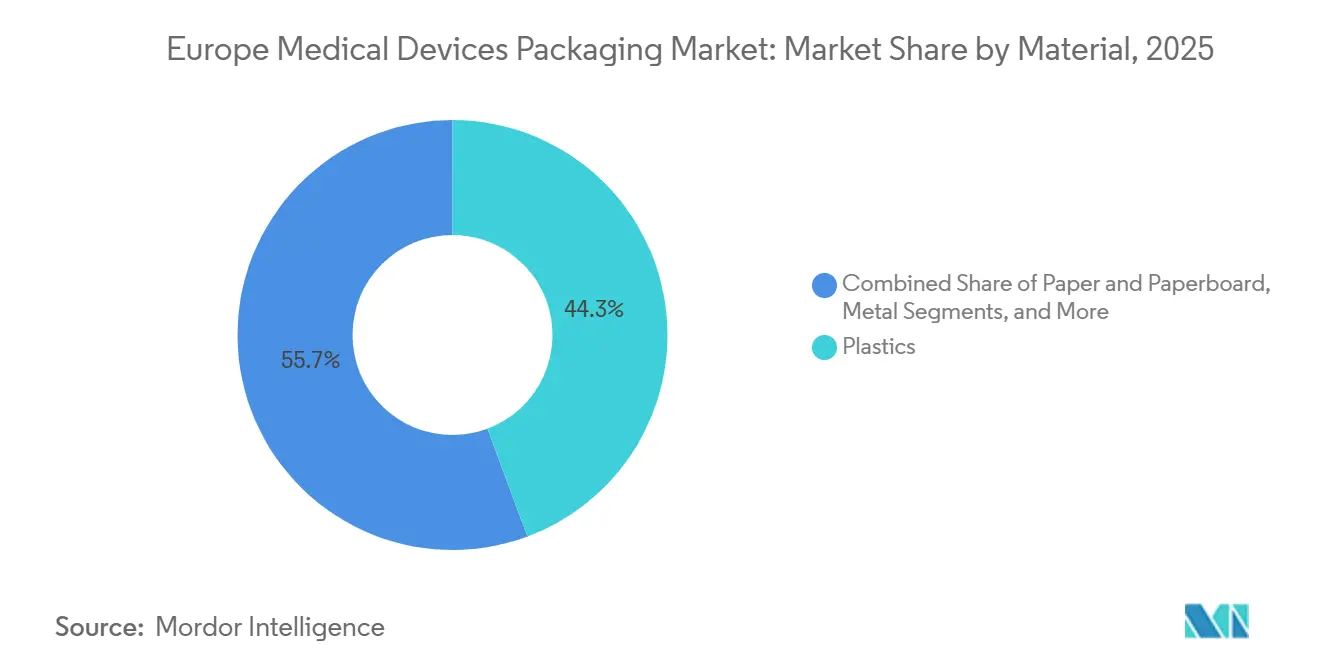

- Por material, os plásticos lideraram com 63,68% da participação do mercado de embalagens para dispositivos médicos na Europa em 2025; os polímeros de base biológica têm previsão de expansão a um CAGR de 8,28% até 2031.

- Por formato de embalagem, bolsas e sacos capturaram 35,10% do tamanho do mercado de embalagens para dispositivos médicos na Europa em 2025, enquanto bandejas e embalagens tipo clamshell devem crescer a um CAGR de 7,29% até 2031.

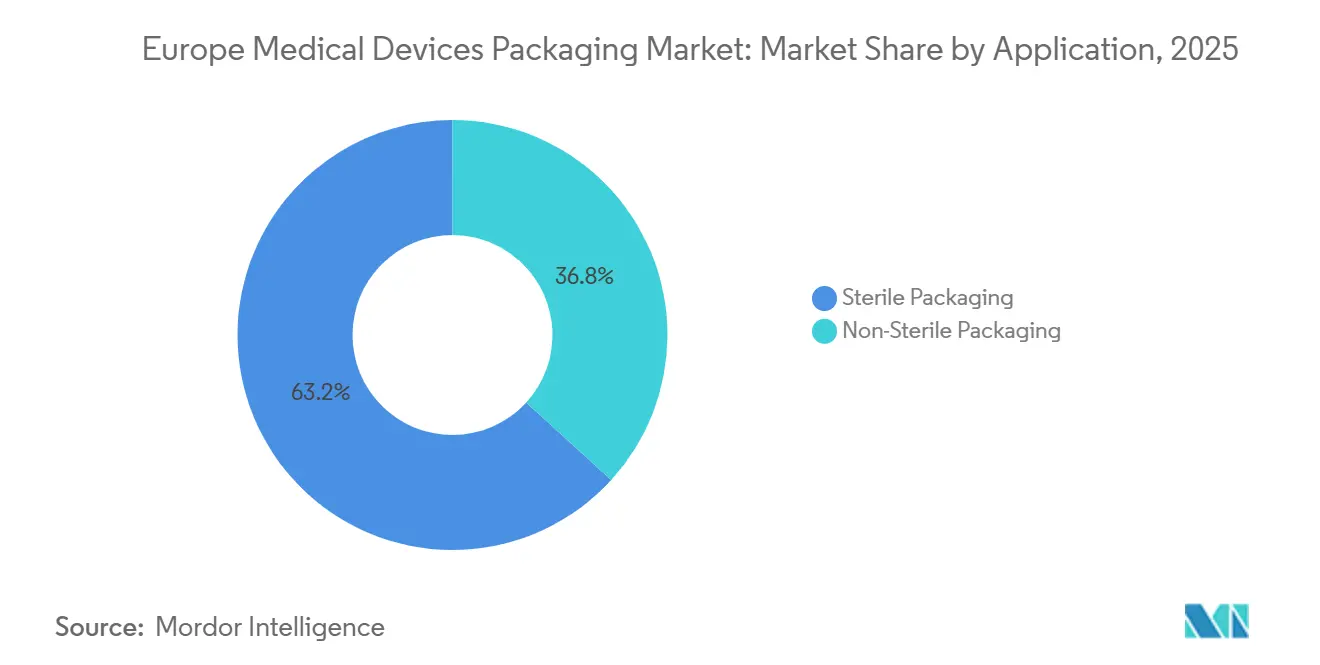

- Por aplicação, a embalagem estéril representou 82,05% do tamanho do mercado de embalagens para dispositivos médicos na Europa em 2025 e está avançando a um CAGR de 6,12% até 2031.

- Por usuário final, hospitais e clínicas detinham 46,42% da participação de receita em 2025; os ambientes de saúde domiciliar apresentam o maior CAGR projetado de 7,73% até 2031.

- Por país, a Alemanha liderou com 22,30% de participação de mercado em 2025, enquanto a Espanha registrou o crescimento mais rápido com um CAGR de 8,66% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens para Dispositivos Médicos na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Soluções de Embalagem com Maior Prazo de Validade | +1.2% | Alemanha, França, Reino Unido, Países Baixos | Médio prazo (2-4 anos) |

| Aceleração da Miniaturização de Dispositivos Impulsionando Formatos de Embalagem Inovadores | +0.9% | Alemanha, Reino Unido, Países Baixos, Espanha, Itália | Curto prazo (≤ 2 anos) |

| Requisitos de Rastreabilidade e Rotulagem UDI Impulsionados pelo Regulamento de Dispositivos Médicos da UE | +0.8% | Em toda a UE, mais forte na Alemanha, França e Países Baixos | Longo prazo (≥ 4 anos) |

| Crescimento de Dispositivos de Monitoramento de Pacientes em Domicílio e Remoto | +0.7% | Reino Unido, Alemanha, França, Espanha | Médio prazo (2-4 anos) |

| Mandatos de Sustentabilidade Impulsionando Embalagens Recicláveis e de Base Biológica | +0.6% | França, Países Baixos, Alemanha, região nórdica | Longo prazo (≥ 4 anos) |

| Inspeção Inline Habilitada por IA Melhorando a Qualidade e Reduzindo Recalls | +0.5% | Alemanha, Países Baixos, Reino Unido | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Soluções de Embalagem com Maior Prazo de Validade

As metas de prazo de validade estendido estão remodelando as escolhas de materiais à medida que os proprietários de marcas buscam reduzir perdas de estoque e apoiar a distribuição em múltiplas regiões. Laminados de alta barreira que combinam folha de alumínio com álcool etileno-vinílico agora dominam as especificações de bolsas estéreis, permitindo estabilidade de três a cinco anos para implantes e instrumentos cirúrgicos.[1]Organização Internacional de Normalização, "ISO 11607-1:2019 Embalagem para Dispositivos Médicos Esterilizados Terminalmente," iso.org A ISO 11607-1:2019 obriga a comprovação de envelhecimento acelerado, levando os conversores a adicionar testadores de descascamento e câmaras climáticas. Fabricantes contratados na Alemanha e nos Países Baixos relatam crescimento de dois dígitos nas solicitações de filmes de barreira ultraelevada desde 2024, favorecendo fornecedores com salas limpas alinhadas à ISO 13485. Os conversores maiores, portanto, ganham participação, enquanto as empresas menores enfrentam barreiras de entrada relacionadas aos custos de validação.

Aceleração da Miniaturização de Dispositivos Impulsionando Formatos de Embalagem Inovadores

Sensores e dispositivos vestíveis com peso inferior a 10 g requerem profundidades de cavidade abaixo de 5 mm, forçando a termoformagem de precisão e a produção de microbolsas. A Amcor registrou um salto de 22% nos pedidos de microbolsas em 2025 para adesivos de diabetes. As espessuras de filme caíram para 50 µm, reduzindo o uso de resina, mas aumentando o risco de microperfurações, que é mitigado por inspeção visual em linha. A West Pharmaceutical Services integrou câmeras que verificam vedações a 200 unidades por minuto. Os trabalhos de alto volume e baixa complexidade agora migram para centros automatizados, enquanto as embalagens especiais permanecem com conversores de nicho.

Requisitos de Rastreabilidade e Rotulagem UDI Impulsionados pelo Regulamento de Dispositivos Médicos da UE

A aplicação plena do Regulamento de Dispositivos Médicos da UE em 2024 exige a identificação única de dispositivos na Classe I reutilizável e em todos os dispositivos de maior risco. Os rótulos devem sobreviver à esterilização e à distribuição, promovendo a adoção de códigos gravados a laser e fitas de alto contraste.[2]Comissão Europeia, "Setor de Dispositivos Médicos - Novos Regulamentos," europa.eu A Gerresheimer declarou que os redesenhos de UDI representaram 12% de seu pipeline de projetos no terceiro trimestre de 2025. O regulamento vincula os dados no nível da embalagem ao relatório de eventos adversos, elevando a infraestrutura de serialização como um ativo estratégico.

Crescimento de Dispositivos de Monitoramento de Pacientes em Domicílio e Remoto

O envelhecimento da população europeia e a pressão dos pagadores para reduzir reinternações estão acelerando a adoção de kits de saúde domiciliar. Um estudo revisado por pares de 2025 observou que 38% dos pacientes com mais de 65 anos preferem o monitoramento em casa. A Berry Global introduziu blisteres amigáveis para idosos atendendo a essa mudança. As embalagens agora devem equilibrar evidência de adulteração, durabilidade para transporte por courier e instruções multilíngues, adicionando complexidade de design para conversores anteriormente focados em formatos hospitalares a granel.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Rigorosas de Múltiplas Camadas da UE e Custos de Conformidade | -0.6% | Em toda a UE, mais elevados na Alemanha, França e Países Baixos | Longo prazo (≥ 4 anos) |

| Volatilidade nos Preços das Matérias-Primas Poliméricas | -0.5% | Global, com repasse em toda a Europa | Curto prazo (≤ 2 anos) |

| Infraestrutura de Reciclagem Limitada para Embalagens Estéreis de Múltiplos Materiais | -0.4% | Sul e Leste da Europa, moderado no Oeste | Médio prazo (2-4 anos) |

| Metas de Redução de Carbono na Cadeia de Suprimentos Reduzindo o Uso de Blisteres | -0.3% | Reino Unido, França, Países Baixos, Alemanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Múltiplas Camadas da UE e Custos de Conformidade

O Regulamento de Dispositivos Médicos da UE, o Regulamento de Diagnóstico In Vitro, o Regulamento de Embalagens e Resíduos de Embalagens e as restrições REACH criam uma rede sobreposta que sobrecarrega os conversores de médio porte. As filas dos organismos notificados podem atrasar as revisões de arquivos técnicos por 12 a 18 meses, forçando estoques duplos e aumentando o capital de giro. Uma pesquisa da MedTech Europe de 2025 mostrou que 29% das PMEs citam os custos regulatórios como a principal barreira, com honorários de consultoria chegando a EUR 150.000-300.000 (USD 169.500-339.000) por SKU.[3]MedTech Europe, "Pesquisa de Conformidade Regulatória para PMEs 2025," medtecheurope.org O ônus acelera a consolidação à medida que as empresas maiores amortizam os custos em portfólios mais amplos.

Volatilidade nos Preços das Matérias-Primas Poliméricas

Os preços do polietileno e do polipropileno oscilaram entre 18% e 25% entre o primeiro trimestre de 2024 e o quarto trimestre de 2025, impulsionados pela volatilidade do petróleo bruto e por interrupções no fornecimento de matérias-primas. A DuPont observou que os volumes europeus de polímeros de grau médico cresceram 4,2%, mas a receita ficou atrás em 2,8%, evidenciando a compressão das margens. As alternativas de base biológica têm prêmios de 20% a 30% e estão com capacidade limitada, deixando os conversores com a escolha entre absorver os custos, repassá-los ou acelerar a adoção de materiais sustentáveis de preço mais elevado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Polímeros de Base Biológica Ganham Espaço em Meio ao Impulso da Economia Circular

Os plásticos detinham 44,32% da participação do mercado de embalagens para dispositivos médicos na Europa em 2025, liderados pelo polietileno e polipropileno em bolsas e bandejas. Os polímeros de base biológica têm previsão de registrar um CAGR de 6,23%, o mais rápido entre os materiais, porque as taxas de Responsabilidade Alargada do Produtor penalizam os compósitos não recicláveis. O ácido polilático amadureceu para kits de diagnóstico não estéreis, alinhando-se com as metas de redução de resíduos hospitalares.

O metal, principalmente a folha de alumínio, permanece crucial para os laminados de alta barreira, embora o aliviamento de peso de 20 µm para cerca de 12 µm reduza os custos de material. O papelão continua a servir em funções secundárias, mas a sensibilidade à umidade limita o uso em embalagens primárias. O laminado de polietileno-alumínio reciclável da Constantia Flexibles, certificado pela ISO 11607-2 em 2025, ilustra como os conversores respondem aos mandatos circulares. O tamanho do mercado de embalagens para dispositivos médicos na Europa para laminados de folha de metal provavelmente atingirá um platô à medida que as pressões de reciclabilidade aumentam.

Por Tipo de Embalagem: Bandejas e Embalagens Tipo Clamshell Crescem com a Padronização de Kits Cirúrgicos

Bolsas e sacos comandaram 37,12% do volume de 2025 e continuam sendo o principal formato para cateteres e seringas. Bandejas e embalagens tipo clamshell, no entanto, têm projeção de expansão a um CAGR de 6,19% à medida que os hospitais adotam kits cirúrgicos pré-esterilizados que reduzem o tempo de preparação e diminuem a perda de instrumentos. O aumento de capacidade holandês da Nelipak em 2025 visa atender a essa demanda.

Caixas e cartuchos atuam como embalagens terciárias de transporte e superfícies de rotulagem, mas o comércio eletrônico leva os designers a embalagens externas mais compactas. Híbridos de embalagem tipo clamshell que combinam bases termoformadas com tampas seladas estão ganhando participação nos diagnósticos de prateleira de farmácia. O tamanho do mercado de embalagens para dispositivos médicos na Europa associado a bandejas rígidas se beneficia das economias de redução de danos que justificam custos unitários mais elevados.

Por Aplicação: Embalagem Estéril Mantém Liderança por meio do Rigor da ISO 11607

A embalagem estéril capturou 63,22% da receita de 2025 e deve registrar um CAGR de 5,83%, sustentado pelo lançamento de implantes e pelos rigorosos protocolos hospitalares de controle de infecções. A validação da ISO 11607 exige testes de resistência ao descascamento e microbiológicos que elevam as barreiras técnicas para novos entrantes. A West Pharmaceutical Services divulgou que 68% de suas vendas de embalagens médicas europeias provêm de formatos estéreis.

A embalagem não estéril cresce mais lentamente, mas se beneficia do boom da saúde domiciliar, onde a usabilidade supera o desempenho de barreira. A participação do mercado de embalagens para dispositivos médicos na Europa para embalagens não estéreis está, portanto, vinculada a diagnósticos de nível do consumidor, um segmento regulado por diretivas gerais de segurança de produtos em vez de inspeções de Boas Práticas de Fabricação.

Por Usuário Final: Ambientes de Saúde Domiciliar Crescem com a Descentralização dos Cuidados

Hospitais e clínicas geraram 40,70% da demanda de 2025, sustentados pelos volumes cirúrgicos e licitações centralizadas. Os ambientes de saúde domiciliar estão no caminho para o maior CAGR de 7,43%, impulsionados pelo gerenciamento de doenças crônicas fora das paredes hospitalares. A Deloitte estimou um crescimento de 19% nas remessas de dispositivos de saúde domiciliar durante 2025.

Centros de diagnóstico e laboratórios proporcionam crescimento estável de dígito médio único e frequentemente especificam kits de coleta de amostras não estéreis. As organizações de fabricação contratada aproveitam os serviços de montagem completa e embalagem estéril para atrair startups que buscam modelos com ativos reduzidos. O tamanho do mercado de embalagens para dispositivos médicos na Europa alocado para kits de saúde domiciliar, portanto, ampliará a diferença em relação aos formatos hospitalares a granel de crescimento mais lento.

Análise Geográfica

A Alemanha liderou o mercado de embalagens para dispositivos médicos na Europa em 2025 com uma participação de receita de 21,00%, apoiada por instalações com certificação ISO 13485 e proximidade com a Siemens Healthineers e a B. Braun. A Espanha tem previsão do CAGR mais rápido de 7,93% até 2031, auxiliada por um programa de incentivos de EUR 200 milhões (USD 226 milhões) que atrai conversores estrangeiros. O Reino Unido, responsável por aproximadamente um sexto da demanda, enfrenta custos de rotulagem dupla pós-Brexit que complicam o gerenciamento de SKUs.

A França exige reciclabilidade sob a lei AGEC, acelerando a pesquisa e o desenvolvimento em bolsas de material único. A Itália se beneficia de um cluster de embalagens farmacêuticas na Emília-Romanha, enquanto os Países Baixos, ancorados por Roterdã e Schiphol, operam como um gateway logístico. Mercados da Europa Central e Oriental, como Polônia e Hungria, oferecem arbitragem de mão de obra, mas ficam atrás em infraestrutura de reciclagem, moderando a adoção de formatos prontos para a economia circular.

Os conversores frequentemente duplicam linhas para satisfazer as marcas CE e UKCA divergentes, elevando os custos fixos, mas preservando o acesso ao mercado. A atração de nearshoring da Espanha se alinha com a mitigação de riscos na cadeia de suprimentos, e a densa presença de organismos notificados na Alemanha acelera os ciclos de conformidade com o Regulamento de Dispositivos Médicos. O mercado de embalagens para dispositivos médicos na Europa continua a se diversificar geograficamente, equilibrando centros maduros de alta especificação com localidades de crescimento rápido e custo competitivo.

Cenário Competitivo

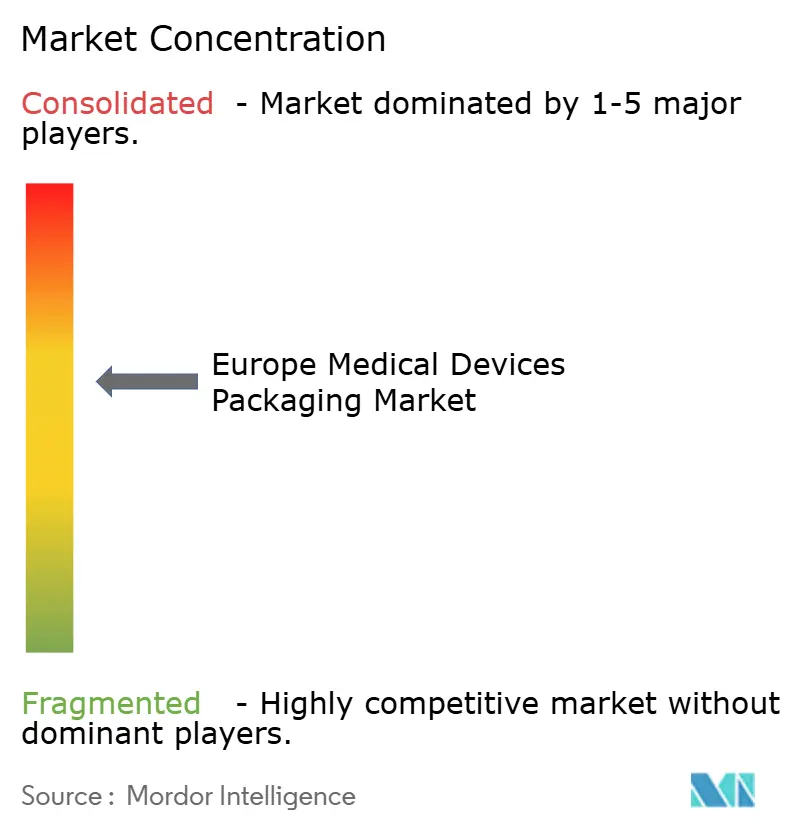

Os cinco principais fornecedores — Amcor, Berry Global, Gerresheimer, West Pharmaceutical Services e DuPont — detinham uma participação combinada estimada de 35% a 40% em 2025, indicando concentração moderada. A Amcor registrou uma patente de filme de cobertura descascável com conteúdo reciclado que mantém a integridade esterilizada por gama.[4]Escritório Europeu de Patentes, "Patente de Filme de Cobertura Descascável com Conteúdo Reciclado," epo.org A Berry Global garantiu um contrato de cinco anos para embalagens tipo clamshell resistentes a crianças, sublinhando a tendência de saúde domiciliar. A Gerresheimer expandiu por meio da aquisição de um termoformador em Barcelona, reforçando sua presença ibérica.

A inspeção habilitada por IA está emergindo, e a Wipak integra detecção de defeitos por aprendizado de máquina que escaneia a 300 unidades por minuto. Especialistas menores como SteriPack e Oliver Healthcare Packaging ganham participação ao oferecer prototipagem rápida e expertise em Tyvek, atraente para marcas de sensores vestíveis.

Os conversores estão cada vez mais co-localizando serviços de esterilização, entregando soluções completas que reduzem os tempos de ciclo dos clientes. O mercado de embalagens para dispositivos médicos na Europa recompensa as empresas que demonstram capacidade validada de sala limpa, sistemas de serialização e inovação focada em reciclabilidade.

Líderes do Setor de Embalagens para Dispositivos Médicos na Europa

Amcor plc

DuPont de Nemours Inc.

West Pharmaceutical Services Inc.

Tekni-Plex Inc.

Gerresheimer AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Amcor anunciou uma expansão de EUR 45 milhões (USD 50,85 milhões) de sua instalação em Sligo, Irlanda, adicionando espaço de Classe ISO 7 e três linhas de bolsas ultrafinas.

- Janeiro de 2026: A Gerresheimer adquiriu um termoformador especializado em Barcelona, Espanha, obtendo ferramental para bandejas ortopédicas.

- Dezembro de 2025: A West Pharmaceutical Services lançou bolsas de polietileno de base biológica com 30% de conteúdo reciclado.

- Novembro de 2025: A Berry Global assinou um contrato de fornecimento de cinco anos para embalagens tipo clamshell resistentes a crianças para kits de monitoramento de glicose.

Escopo do Relatório do Mercado de Embalagens para Dispositivos Médicos na Europa

O Mercado de Embalagens para Dispositivos Médicos na Europa está testemunhando um crescimento significativo devido à crescente demanda por soluções de embalagem avançadas que garantem a segurança, esterilidade e integridade dos dispositivos médicos. Fatores como a crescente prevalência de doenças crônicas, os avanços na tecnologia médica e os rigorosos requisitos regulatórios estão impulsionando a adoção de materiais e designs de embalagem inovadores na região.

O Relatório do Mercado de Embalagens para Dispositivos Médicos na Europa é Segmentado por Material (Plásticos, Papel e Papelão, Metal, Polímeros de Base Biológica), Tipo de Embalagem (Bolsas e Sacos, Bandejas e Embalagens Tipo Clamshell, Caixas e Cartuchos, Outros Tipos de Embalagem), Aplicação (Embalagem Estéril, Embalagem Não Estéril), Usuário Final (Hospitais e Clínicas, Ambientes de Saúde Domiciliar, Centros de Diagnóstico e Laboratórios, Organizações de Fabricação Contratada e Organizações de Desenvolvimento e Fabricação Contratada) e Geografia (Alemanha, Reino Unido, França, Itália, Espanha, Países Baixos, Restante da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Plásticos |

| Papel e Papelão |

| Metal |

| Polímeros de Base Biológica |

| Bolsas e Sacos |

| Bandejas e Embalagens Tipo Clamshell |

| Caixas e Cartuchos |

| Outros Tipos de Embalagem |

| Embalagem Estéril |

| Embalagem Não Estéril |

| Hospitais e Clínicas |

| Ambientes de Saúde Domiciliar |

| Centros de Diagnóstico e Laboratórios |

| Organizações de Fabricação Contratada (Organizações de Fabricação Contratada e Organizações de Desenvolvimento e Fabricação Contratada) |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Restante da Europa |

| Por Material | Plásticos |

| Papel e Papelão | |

| Metal | |

| Polímeros de Base Biológica | |

| Por Tipo de Embalagem | Bolsas e Sacos |

| Bandejas e Embalagens Tipo Clamshell | |

| Caixas e Cartuchos | |

| Outros Tipos de Embalagem | |

| Por Aplicação | Embalagem Estéril |

| Embalagem Não Estéril | |

| Por Usuário Final | Hospitais e Clínicas |

| Ambientes de Saúde Domiciliar | |

| Centros de Diagnóstico e Laboratórios | |

| Organizações de Fabricação Contratada (Organizações de Fabricação Contratada e Organizações de Desenvolvimento e Fabricação Contratada) | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens para dispositivos médicos na Europa?

Foi avaliado em USD 10,92 bilhões em 2026 e tem projeção de atingir USD 14,23 bilhões até 2031.

Qual segmento de material está crescendo mais rapidamente?

Os polímeros de base biológica têm previsão de expansão a um CAGR de 6,23% até 2031.

Por que as bandejas e embalagens tipo clamshell estão ganhando popularidade?

A padronização de kits cirúrgicos melhora a eficiência da sala de operações, impulsionando um CAGR de 6,19% para bandejas e embalagens tipo clamshell.

Como o Regulamento de Dispositivos Médicos da UE influencia o design de embalagens?

O regulamento exige códigos UDI rastreáveis que devem permanecer legíveis após a esterilização, levando os conversores a adotar gravação a laser e rótulos duráveis.

Qual geografia deve registrar o maior crescimento?

A Espanha tem previsão de um CAGR de 7,93% de 2026 a 2031 devido a incentivos para a produção local de dispositivos.

Qual é o principal desafio imposto pelos preços das matérias-primas?

As oscilações nos preços de resinas de até 25% comprimem as margens dos conversores vinculados a licitações hospitalares de preço fixo.

Página atualizada pela última vez em: