Tamanho e Participação do Mercado de Construção da Guatemala

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.40 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.7 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.79% CAGR |

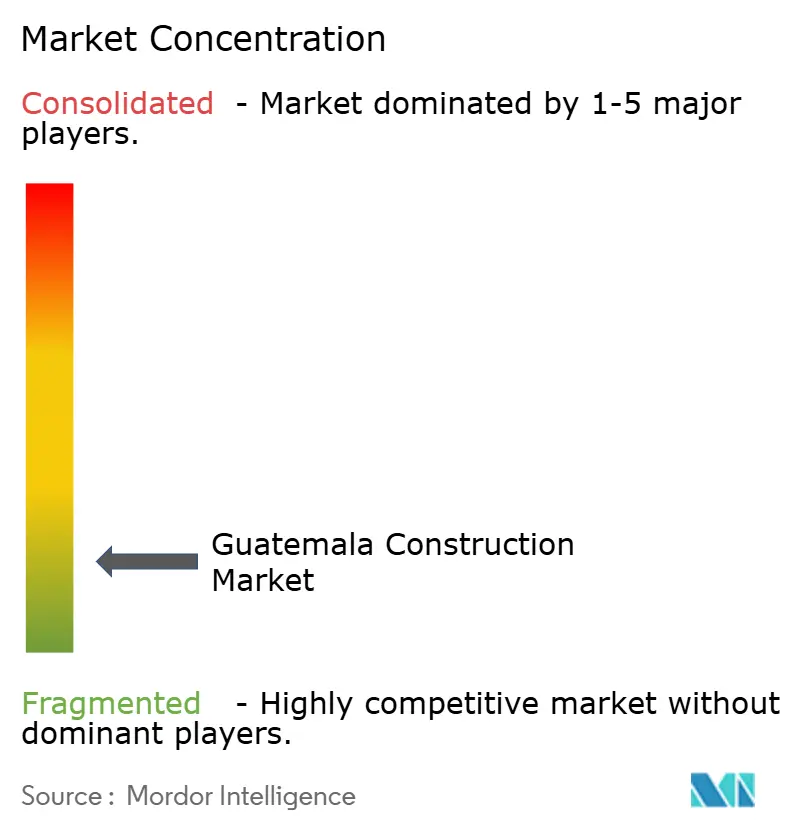

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção da Guatemala por Mordor Intelligence

Estima-se que o tamanho do mercado de construção da Guatemala cresça de USD 3,40 bilhões em 2025 para USD 3,70 bilhões em 2026 e está previsto para atingir USD 5,64 bilhões até 2031, a um CAGR de 8,79% durante o período de 2026-2031. O robusto investimento público em habitação social, a revitalização dos gastos com infraestrutura e o crescente investimento estrangeiro direto em instalações orientadas para nearshoring estão impulsionando essa expansão. A demanda está concentrada em centros urbanos, especialmente na Cidade da Guatemala, onde os formatos residenciais verticais e os complexos comerciais dominam os novos pipelines de projetos. Os parques industriais e os corredores logísticos de Escuintla sustentam o impulso fora da capital, enquanto os projetos de energia renovável agregam um pipeline constante de obras de utilidade pública. Apesar dos persistentes desafios oriundos do risco político e da escassez de mão de obra qualificada, o mercado de construção da Guatemala está se beneficiando do crescente apetite do capital privado por desenvolvimentos industriais, energéticos e de uso misto, sinalizando uma melhora gradual no sentimento dos investidores.

Principais Conclusões do Relatório

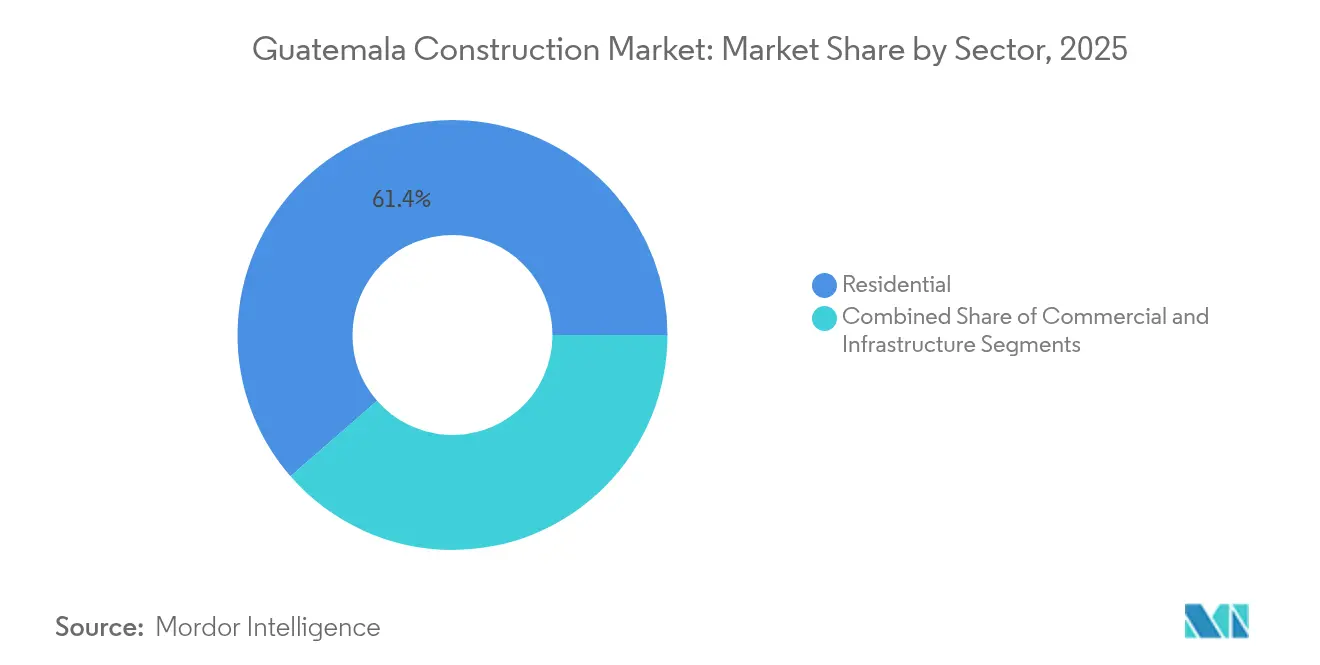

- Por setor, o segmento Residencial capturou 61,42% da participação do mercado de construção da Guatemala em 2025. O tamanho do mercado de construção da Guatemala para o segmento de infraestrutura está projetado para crescer a um CAGR de 10,26% entre 2026-2031.

- Por tipo de construção, a Nova Construção capturou 57,35% da participação do mercado de construção da Guatemala em 2025. O tamanho do mercado de construção da Guatemala para nova construção está projetado para crescer a um CAGR de 9,96% entre 2026-2031.

- Por fonte de investimento, o Financiamento Público capturou 64,35% da participação do mercado de construção da Guatemala em 2025. O tamanho do mercado de construção da Guatemala para investimento privado está projetado para crescer a um CAGR de 10,18% entre 2026-2031.

- Por região, a Cidade da Guatemala capturou 45,55% da participação do mercado de construção da Guatemala em 2025. O tamanho do mercado de construção da Guatemala para a Região de Escuintla está projetado para crescer a um CAGR de 10,34% entre 2026-2031.

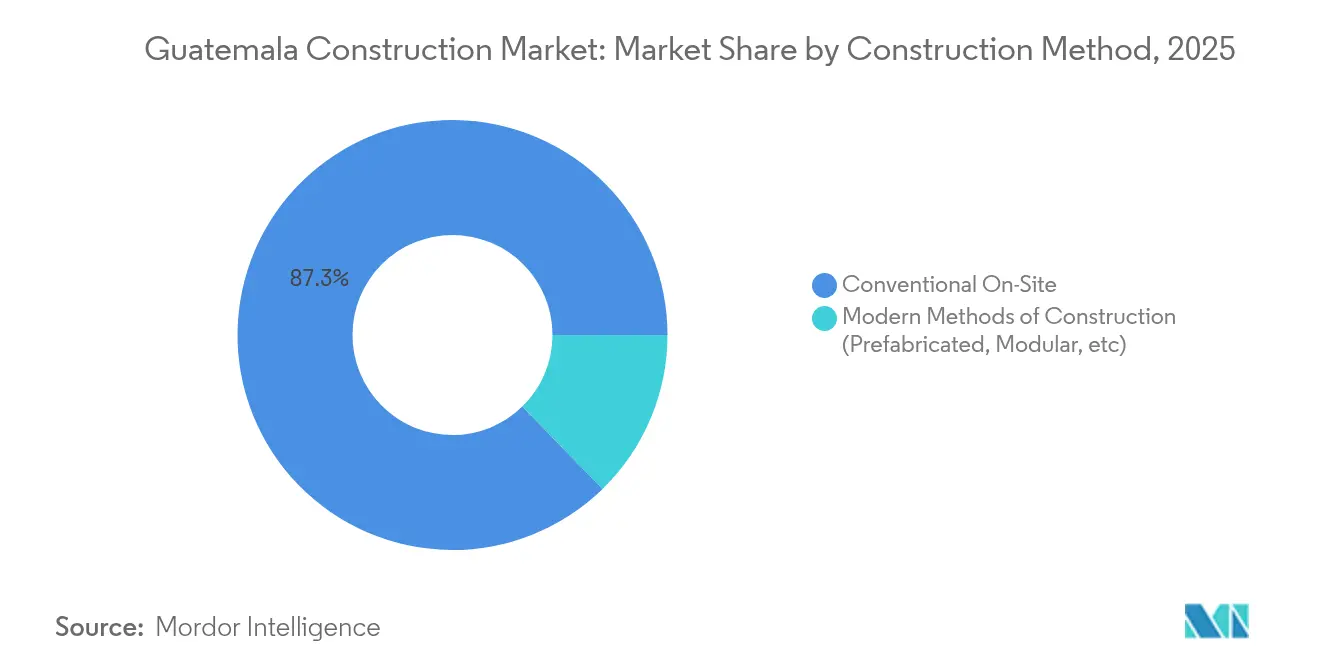

- Por método de construção, as técnicas convencionais no local capturaram 87,30% da participação do mercado de construção da Guatemala em 2025. O tamanho do mercado de construção da Guatemala para métodos modernos de construção está projetado para crescer a um CAGR de 11,15% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Construção da Guatemala

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso do setor público para habitação acessível | +2.3% | Cidade da Guatemala, Mixco, Villa Nueva | Médio prazo (2-4 anos) |

| Expansão da infraestrutura de transporte nacional e regional | +2.8% | Em todo o país; corredores para os portos | Longo prazo (≥ 4 anos) |

| Investimentos em energia renovável | +1.9% | Escuintla, Quetzaltenango | Médio prazo (2-4 anos) |

| Zonas logísticas industriais decorrentes da integração comercial | +1.5% | Escuintla, periferia da Cidade da Guatemala | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Impulso do Setor Público para Habitação Acessível a fim de Suprir os Déficits Urbanos

As reformas governamentais destinadas a suprir o déficit habitacional de 1,9 milhão de unidades da Guatemala centram-se em hipotecas de baixo juro e na simplificação de licenciamentos. Esquemas de microfinanciamento, como o Génesis Empresarial, combinam crédito com assistência técnica, melhorando a qualidade das construções e a conformidade. Projetos de referência como "Trasciende La Parroquia" na Cidade da Guatemala ilustram que características sustentáveis podem coexistir com design econômico. O aumento dos valores dos terrenos urbanos está impulsionando um incremento de 3-7% nos preços dos imóveis em 2025, intensificando a demanda por habitação vertical. Essa dinâmica reforça a ênfase do mercado de construção da Guatemala na produção residencial em larga escala e em soluções modernas pré-fabricadas que reduzem os prazos de execução.[1]Departamento de Comércio dos Estados Unidos, "Guatemala – Equipamentos e Serviços de Construção"

Expansão Contínua da Infraestrutura de Transporte Nacional e Regional

Após uma década de subinvestimento, os gastos com transporte superam USD 1,6 bilhão sob a Agência Nacional de Alianças de Infraestrutura Econômica. O compromisso de USD 100 milhões de Taiwan para a rodovia Atlântico e o planejamento de um corredor interoceânico de USD 7 a 9 bilhões sinalizam atualizações de alcance geracional. As parcerias público-privadas são fundamentais para a execução, aproveitando modelos de concessão que reduzem os riscos de grandes projetos de capital. A melhoria das rodovias e das ligações ferroviárias reduz os tempos de frete da Cidade da Guatemala ao Puerto Quetzal, aumentando a competitividade dos exportadores. Consequentemente, o mercado de construção da Guatemala está registrando um aumento nas licitações para pontes, viadutos e pacotes de túneis que exigem maiores capacidades de engenharia.

Investimentos em Energia Renovável Impulsionando Projetos de Utilidade Pública e Infraestrutura

A usina solar de 65 MWp da MPC Energy Solutions e o Plano de Expansão do Sistema de Transporte (PET 2024-2054) criam um backlog contínuo de construções de transmissão. O status de exportador líquido da Guatemala no comércio regional de energia destaca a resiliência da rede elétrica e encoraja novas adições de energia solar e eólica. Os editais PEG-4-2022 e PEG-5 estão contratando nova capacidade de geração, consolidando os fluxos de trabalho de construção para obras civis, fundações e subestações. O financiamento permanece robusto, evidenciado pelos USD 11 milhões assegurados para a expansão do parque eólico San Antonio. Esses projetos de utilidade pública diversificam o mercado de construção da Guatemala para além de habitação e estradas, atraindo empresas especializadas em EPC.

Surgimento de Zonas Logísticas Industriais por meio da Integração Comercial Centro-Americana

As estratégias de nearshoring capitalizam a proximidade da Guatemala ao México e aos Estados Unidos, atraindo investidores do setor têxtil, de BPO e de manufatura leve. Os parques industriais de Escuintla oferecem terrenos prontos e acesso portuário, sustentando a construção de armazéns e fábricas. Compromissos como o complexo de USD 45 milhões da Protela e o complexo de USD 300 milhões da Hansae validam a demanda por grandes instalações de manufatura. A expansão da rede varejista e de distribuição da Wal-Mart no valor de USD 530 milhões sinaliza um crescimento sustentado da logística varejista. A simplificação das licenças de construção ao abrigo do programa "Guatemala No Se Detiene" reduz os prazos de entrega, reforçando a orientação do mercado de construção da Guatemala para o imobiliário industrial de prazo crítico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instabilidade Política Persistente e Corrupção Corroendo a Confiança dos Investidores e Atrasando Obras Públicas | -1.8% | Nacional, com impacto acentuado nas regiões rurais | Médio prazo (2-4 anos) |

| Mercados de Capitais Subdesenvolvidos Limitando o Acesso ao Financiamento Local de Longo Prazo | -1.2% | Nacional | Longo prazo (≥ 4 anos) |

| Escassez Crônica de Mão de Obra Qualificada em Construção e de Talentos em Engenharia Digital | -0.9% | Nacional, com impacto agudo nos segmentos de construção especializada | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Instabilidade Política Persistente e Corrupção Corroendo a Confiança dos Investidores

A turbulência política limita as aprovações de projetos e prolonga os ciclos de contratação, conforme destacado no relatório do Artigo IV do FMI de 2024. A avaliação de risco do Governo do Reino Unido observa que apenas uma parceria público-privada atingiu o fechamento financeiro desde a lei de 2010, evidenciando as fricções administrativas. Embora reformas de transparência estejam em andamento, a tomada de decisão discricionária ainda inibe investidores de longo prazo. As realocações orçamentárias em anos eleitorais perturbam os fluxos de caixa da construção, retardando a mobilização. Essas incertezas reduzem o crescimento do mercado de construção da Guatemala ao elevar os preços de contingência e desincentivar compromissos plurianuais.

Escassez Crônica de Mão de Obra Qualificada em Construção e de Talentos em Engenharia Digital

A Guatemala certifica menos de 2.000 aprendizes de construção anualmente, muito abaixo da demanda. O programa "Nuevas Oportunidades" da Swisscontact capacita migrantes de retorno, mas a lacuna de competências persiste. O baixo financiamento para a educação técnica e a emigração de pessoal qualificado restringem a adoção de BIM e sistemas modulares. A avaliação laboral da FHI 360 associa a alta pobreza ao acesso limitado à formação profissional, ampliando as disparidades regionais. Consequentemente, os métodos convencionais predominam porque os empreiteiros não conseguem facilmente contratar pessoal para técnicas avançadas, desacelerando os ganhos de produtividade do mercado de construção da Guatemala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: Dominância Residencial em Encontro com o Impulso da Infraestrutura

O segmento residencial representou 61,42% do mercado de construção da Guatemala em 2025, apoiado por subsídios hipotecários respaldados pelo Estado e por um vibrante ecossistema de microfinanciamento. Os condomínios verticais e as comunidades suburbanas fechadas aumentaram à medida que os incorporadores respondem à escassez de terrenos e à mudança nas preferências de estilo de vida. O aumento dos preços dos imóveis urbanos em 3-7% em 2025 incentiva ainda mais o lançamento de novas unidades. As torres de luxo na Zona 14 da Cidade da Guatemala incorporam telhados verdes e fachadas energeticamente eficientes, ilustrando a demanda por comodidades sustentáveis. A infraestrutura, embora menor atualmente, está prevista para registrar o CAGR mais rápido de 10,26%, refletindo os compromissos com a reforma de USD 119 milhões da rodovia Atlântico e o corredor interoceânico previsto de USD 7 a 9 bilhões. Esses megaprojetos se estenderão por mais de uma década, consolidando pipelines de longo prazo para empreiteiros.

A escala iminente da infraestrutura está reformulando as estratégias dos empreiteiros, com construtores locais formando joint ventures para cumprir os requisitos de pré-qualificação para pacotes de pontes, túneis e ferrovias. O financiamento taiwanês acelera as obras iniciais, posicionando a contratação para o início das obras em 2026. Simultaneamente, os incorporadores residenciais estão adotando a pré-fabricação para comprimir os cronogramas, evidenciado por um aumento de 25% nas obras de habitação ecológica no ano passado. Assim, o mercado de construção da Guatemala equilibra habitação social em grande volume com transporte e utilidades de capital intensivo, ampliando as oportunidades ao longo das cadeias de valor.

Por Tipo de Construção: A Nova Construção Impulsiona a Expansão do Mercado

As novas construções representaram 57,35% do tamanho do mercado de construção da Guatemala em 2025 e estão projetadas para manter a dominância com um CAGR de 9,96% até 2031. Os roteiros governamentais como "Guatemala No Se Detiene" priorizam parques industriais em terrenos virgens, rodovias trans-regionais e extensões da rede elétrica, garantindo uma carteira de pedidos robusta. Os empréstimos programáticos do Banco Mundial destinam USD 2,5 bilhões para escolas e instalações de saúde resilientes, criando demanda cívica constante. A renovação, embora menor, beneficia-se das reformas em distritos históricos, onde investidores europeus reformam ativos coloniais para hotéis boutique, capitalizando a recuperação do turismo.

Os requisitos de resiliência estão elevando as especificações para novas obras civis. A Política Abrangente de Segurança Escolar exige projetos sismo-resistentes, levando os engenheiros a adotar padrões baseados em desempenho. As seguradoras condicionam cada vez mais a cobertura ao cumprimento dessas normas, levando os incorporadores a integrar isoladores de base e alvenaria reforçada. Consequentemente, os fornecedores de materiais modernos ganham terreno, e o mercado de construção da Guatemala assiste a uma transição gradual da alvenaria não reforçada para soluções de engenharia.

Por Método de Construção: Transição Tecnológica em Curso

As técnicas convencionais no local ainda representam 87,30% da atividade em 2025, refletindo tradições artesanais arraigadas e estruturas de empreiteiros fragmentadas. No entanto, os métodos modernos de construção estão se expandindo a um CAGR de 11,15% à medida que as agências de habitação pública testam sistemas modulares de aço e CLT. A iniciativa "Construyendo Guatemala" em Antigua demonstra o desempenho sísmico da madeira laminada cruzada, alcançando conclusão rápida enquanto preserva a estética colonial. As empresas internacionais de EPC introduzem vigas de pontes pré-moldadas e gaiolas de armadura automatizadas em projetos de transporte, reduzindo os tempos de montagem.

A adoção, no entanto, é desigual. As torres urbanas de alto perfil utilizam BIM para detecção de interferências, enquanto as obras menores em províncias dependem de desenhos manuais. As lacunas de capacitação e a profundidade limitada da cadeia de suprimentos dificultam a expansão em massa dos métodos industrializados. Não obstante, as pressões de custo e as restrições de terrenos urbanos levam os incorporadores a explorar módulos volumétricos para residências estudantis e apartamentos de médio porte, reforçando uma mudança incremental, mas irreversível, dentro do mercado de construção da Guatemala.

Por Fonte de Investimento: Liderança Pública com Impulso do Setor Privado

Os fundos públicos proporcionaram 64,35% do total dos gastos em 2025, canalizados para programas sociais e infraestrutura emblemática. A agenda de parcerias público-privadas da ANADIE, no valor de USD 1,6 bilhão, combina apoio do tesouro com capital de risco privado para ampliar o alcance fiscal. À medida que a estabilidade macroeconômica melhora, o investimento privado está previsto para crescer 10,18% ao ano, liderado por fabricantes multinacionais que relocalizam cadeias de suprimentos mais próximas de clientes norte-americanos. Os incorporadores de energia renovável, apoiados por credores internacionais, são outro nó de crescimento, com a capacidade solar conectada à rede prevista para dobrar até 2027.

O capital privado também financia desenvolvimentos urbanos de uso misto, nos quais âncoras de varejo financiam melhorias no espaço público por meio de taxas de impacto. Esse modelo colaborativo reduz os encargos fiscais e acelera os ciclos de licenciamento. Consequentemente, o mercado de construção da Guatemala está evoluindo para fluxos de financiamento equilibrados, permitindo a diversificação além de obras públicas de curto prazo.

Análise Geográfica

A Cidade da Guatemala ancora o mercado de construção da Guatemala, com condomínios verticais reformulando o horizonte urbano à medida que os incorporadores respondem à escassez de terrenos. A demanda por apartamentos habilitados para tecnologia, equipados com medição inteligente e fibra de alta velocidade, está crescendo rapidamente. Os projetos de luxo na Zona 10 e na Zona 14 combinam fachadas energeticamente eficientes com segurança 24 horas por dia, sustentando valuations premium. Os condomínios suburbanos fechados nas franjas da cidade atendem a famílias de renda média que migram de núcleos urbanos congestionados, criando um cenário residencial de dupla vertente que sustenta tanto a demanda por arranha-céus quanto por construções de baixa densidade. As reformas na infraestrutura municipal, incluindo túneis de águas pluviais e viadutos de interseção, reforçam a dominância da capital no mercado de construção da Guatemala.

O impulso industrial de Escuintla é ancorado por sua proximidade ao Puerto Quetzal, o principal gateway do Pacífico da Guatemala. Os corredores logísticos que ligam o porto à Cidade da Guatemala facilitam exportações sensíveis ao tempo, levando os incorporadores a erguer armazéns de cross-docking e instalações com controle de temperatura. Parques solares e eólicos se concentram nas proximidades, exigindo subestações e edifícios de serviço que empregam equipes qualificadas em estruturas de aço. O plano de transmissão PET 2024-2054 aloca capital para a modernização de subestações, garantindo energia confiável para as fábricas em expansão. As melhorias no transporte, como o trecho rodoviário Atlântico-El Rancho, reduzirão os tempos de transporte rodoviário, reforçando a atratividade de Escuintla para nós regionais de distribuição no mercado de construção da Guatemala.

As cidades secundárias — Quetzaltenango, Mixco e Villa Nueva — estão captando o transbordamento residencial à medida que os preços da habitação na capital sobem. Os empréstimos de microfinanciamento do Génesis Empresarial apoiam autoconstruções e ampliações incrementais que melhoram a qualidade do parque habitacional. Os fundos de desenvolvimento da UE visam obras de água, saneamento e escolas, acrescentando volume de obras públicas. Os projetos de alargamento de estradas ao abrigo do programa "Guatemala No Se Detiene" melhoram as ligações entre essas cidades e os centros econômicos, fomentando o crescimento baseado em corredores. As regiões rurais beneficiam-se de esforços de eletrificação como o Projeto Ohio 2025, que estende linhas de baixa tensão a comunidades carentes. À medida que a conectividade melhora, surgem mercados de construção localizados, ampliando a abrangência geográfica do mercado de construção da Guatemala para além do seu núcleo histórico.

Cenário Competitivo

O mercado de construção da Guatemala é fragmentado. A aquisição de USD 200 milhões dos ativos da CEMEX pela Holcim consolidou o segmento de cimento, concedendo à Holcim o controle sobre uma fábrica de moagem, três usinas de concreto pronto e cinco centros de distribuição. Empreiteiros locais como Corporacion San Francisco S.A. e Corporacion San Francisco S.A. aproveitam redes políticas para assegurar licitações públicas de rodovias e habitação social. Especialistas de médio porte como a Precon fornecem componentes pré-moldados que atendem à crescente demanda modular. EPCs internacionais, incluindo a COMSA Corporación, trazem expertise ferroviária, em parceria com construtores guatemaltecos para navegar nos requisitos de licenciamento.

A tecnologia é um diferencial fundamental. As empresas que adotam BIM e plataformas de gestão de projetos baseadas em nuvem reduzem retrabalhos e melhoram a previsão do fluxo de caixa, superando os concorrentes presos em processos baseados em papel. Os defensores da construção sustentável ganham participação de mercado ao integrar concreto de baixo carbono e fachadas energeticamente eficientes, respondendo a possíveis esquemas de precificação de carbono delineados pelo Ministério do Meio Ambiente e pela UNFCCC. As escassez de mão de obra qualificada, no entanto, representa riscos de execução, levando os empreiteiros maiores a investir em centros de formação no local e a colaborar com os programas de certificação da Swisscontact.

Oportunidades específicas por segmento estão surgindo. Os pacotes de EPC de energia renovável requerem expertise elétrica e civil, criando nichos para empresas com protocolos de segurança certificados pela ISO. Os contratos de build-to-suit industrial vinculados à demanda de nearshoring requerem financiamento híbrido, combinando capital do incorporador com garantias de capex do locatário. À medida que os incorporadores estrangeiros buscam parceiros locais, as alianças entre empreiteiros guatemaltecos e fornecedores multinacionais de materiais tornam-se prevalentes, redefinindo os limites competitivos no mercado de construção da Guatemala.

Líderes do Setor de Construção da Guatemala

Corporacion San Francisco S.A.

Constructora AICSA S.A.

Metro Proyectos S.A.

CVG ITSA S.A.

Futuros Constructivos Sobre la Roca S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A MPC Energy Solutions concluiu o fechamento financeiro de um projeto solar de 65 MWp, expandindo o portfólio de energia renovável da Guatemala e gerando oportunidades de EPC

- Março de 2025: O Governo lançou uma iniciativa de revitalização da infraestrutura de transporte com ênfase em parcerias público-privadas para acelerar obras rodoviárias e ferroviárias

- Fevereiro de 2025: Taiwan comprometeu USD 100 milhões para a modernização da rodovia Atlântico, um marco de investimento estrangeiro em ligações de transporte estratégico

- Janeiro de 2025: O Projeto Ohio 2025 iniciou obras de eletrificação na vila de Cerro Grande, acrescentando 60 ligações para 120 famílias

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de construção da Guatemala como o valor anual (USD, preços actuais) das obras de construção e obras civis concluídas no país em activos residenciais, comerciais, industriais, infra-estruturas, energia e serviços públicos; os trabalhos de reparação e manutenção que prolongam materialmente a vida dos activos são contabilizados, enquanto a manutenção de rotina não o é.

Exclusões de âmbito: A conceção fora do local, a consultoria de engenharia e a venda de equipamento de construção autónomo estão fora do nosso âmbito.

Visão geral da segmentação

- Por Setor

- Residencial

- Apartamentos/Condomínios

- Vilas/Casas em Lote

- Comercial

- Escritório

- Varejo

- Industrial e Logístico

- Outros

- Infraestrutura

- Infraestrutura de Transporte (Rodovias, Ferrovias, Aerovias, outros)

- Energia e Utilidade Pública

- Outros

- Residencial

- Por Tipo de Construção

- Nova Construção

- Renovação

- Por Método de Construção

- Convencional no Local

- Métodos Modernos de Construção (Pré-fabricado, Modular, etc.)

- Por Fonte de Investimento

- Público

- Privado

- Por Região Principal

- Cidade da Guatemala

- Mixco e Villa Nueva

- Cidade de Quetzaltenango

- Região de Escuintla

- Restante da Guatemala

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Em seguida, entrevistamos empreiteiros, fornecedores de materiais, funcionários do planeamento urbano, agentes de crédito de bancos privados e líderes de cooperativas de habitação na Cidade da Guatemala, Escuintla, Quetzaltenango e corredores rurais. Essas conversas ajudam-nos a validar os volumes de condutas, os preços médios de venda, os prazos de entrega típicos e as hipóteses de financiamento antes de finalizarmos o modelo.

Pesquisa documental

Os analistas da Mordor começam por reunir dados macro-sectoriais disponíveis publicamente a partir de fontes de primeira linha, como o Banco da Guatemala, o Ministério das Comunicações, Infra-estruturas e Habitação, o índice de custos de construção do Instituto Nacional de Estatística e dados de fluxos comerciais da UN Comtrade. Enriquecemos essa base com livros brancos temáticos do Banco Interamericano de Desenvolvimento e da OCDE, revistas especializadas que acompanham o design resistente a sismos e bases de dados de projectos emitidas pela unidade de parcerias público-privadas da Guatemala.

Para fundamentar a atividade das empresas, recorremos a registos anuais, avisos de concurso e comunicados de imprensa, e depois retiramos instantâneos financeiros do D&B Hoovers e tendências de títulos do Dow Jones Factiva. Um conjunto mais alargado de jornais oficiais, boletins informativos de associações e imprensa de renome complementa o nosso trabalho documental. As fontes listadas ilustram o nosso processo; muitos registos adicionais foram verificados para verificar, cruzar ou clarificar pontos de dados.

Dimensionamento e previsão de mercado

Uma construção de cima para baixo começa com o valor acrescentado da construção das contas nacionais, que reconstruímos em conjuntos de subsectores utilizando séries de arranque de habitações, orçamentos públicos de despesas de capital, envios de cimento, aprovações de IDE, entradas de remessas e registos de licenças de construção. Para ajustar os totais, recorre-se a verificações ascendentes selecionadas, a listas de fornecedores, a contagens de unidades ASP × por amostragem e a feedback do canal. A regressão multivariada, apoiada por um consenso de peritos sobre factores como as taxas hipotecárias e as dotações para infra-estruturas, sustenta as nossas projecções para 2025-2030; a análise de cenários capta as oscilações dos riscos políticos. As lacunas de dados em micro segmentos são colmatadas com proxies de rácios de mercados correspondentes e são novamente testadas quando surgem novas evidências.

Validação de dados e ciclo de atualização

Os resultados passam por uma revisão em três níveis: sinalizações automáticas de variações, verificações por pares de analistas seniores e aprovação do autor principal. Os resultados são reconciliados com referências externas e as anomalias materiais desencadeiam um novo contacto com as fontes. Os relatórios são actualizados anualmente, enquanto que qualquer mudança importante de política ou adjudicação de um mega-projeto provoca uma atualização provisória para que os clientes recebam sempre a visão mais recente.

Porque é que a linha de base da construção da Mordor na Guatemala exige fiabilidade

Os números publicados divergem frequentemente porque os editores variam a geografia, a mistura de segmentos, as bases de preços e o tempo de atualização. Ao fixar o âmbito dos trabalhos no país, harmonizando os dados e revendo os factores de mudança todos os anos, a Mordor Intelligence fornece uma âncora fiável para os decisores.

As principais diferenças surgem quando outros estudos integram a Guatemala nos totais da América Latina, se baseiam apenas nos orçamentos do Estado ou congelam os pressupostos durante longos horizontes, o que, em conjunto, inflaciona ou comprime os valores relativamente à nossa base de referência equilibrada.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 3,40 MIL MILHÕES DE DÓLARES | Inteligência de Mordor | - |

| 491,83 MIL MILHÕES DE DÓLARES | Consultoria Regional A | Agrega a região de 20 países da América Latina; mistura receitas de engenharia fora do local |

| 9,11 MIL MILHÕES DE DÓLARES | Jornal de Negócios B | Regista apenas iniciativas de edifícios altos ecológicos; exclui infra-estruturas e habitação informal |

Em suma, uma vez que o modelo de Mordor associa uma atividade claramente definida a variáveis transparentes e é revalidado através de uma visão local e de verificações quantitativas, a nossa base de referência oferece um fundamento equilibrado e reproduzível para a estratégia e o planeamento do investimento.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de construção da Guatemala?

O tamanho do mercado de construção da Guatemala é de USD 3,70 bilhões em 2026 e está projetado para atingir USD 5,64 bilhões até 2031.

Qual segmento detém a maior participação do mercado?

A construção residencial lidera com 61,42% da participação do mercado de construção da Guatemala em 2025.

Qual região está crescendo mais rapidamente?

A Região de Escuintla deve expandir-se a um CAGR de 10,34% entre 2026 e 2031, o mais rápido entre todas as regiões.

Quais são os principais impulsionadores de crescimento para o setor?

Os principais impulsionadores incluem o investimento público em habitação acessível, as reformas em larga escala da infraestrutura de transporte, os projetos de energia renovável e a ascensão das zonas logísticas industriais vinculadas ao nearshoring.

Qual é a importância do investimento privado nas perspectivas futuras do mercado?

O capital privado está previsto para crescer a um CAGR de 10,18% até 2031, apoiado por desenvolvimentos nos setores de manufatura, logística e energia renovável.

Quais desafios poderiam desacelerar o crescimento do mercado?

A instabilidade política, os mercados de capitais subdesenvolvidos e a escassez de mão de obra qualificada em construção permanecem como restrições críticas ao mercado de construção da Guatemala.

Página atualizada pela última vez em: