Tamanho e Participação do Mercado de Construção Comercial do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

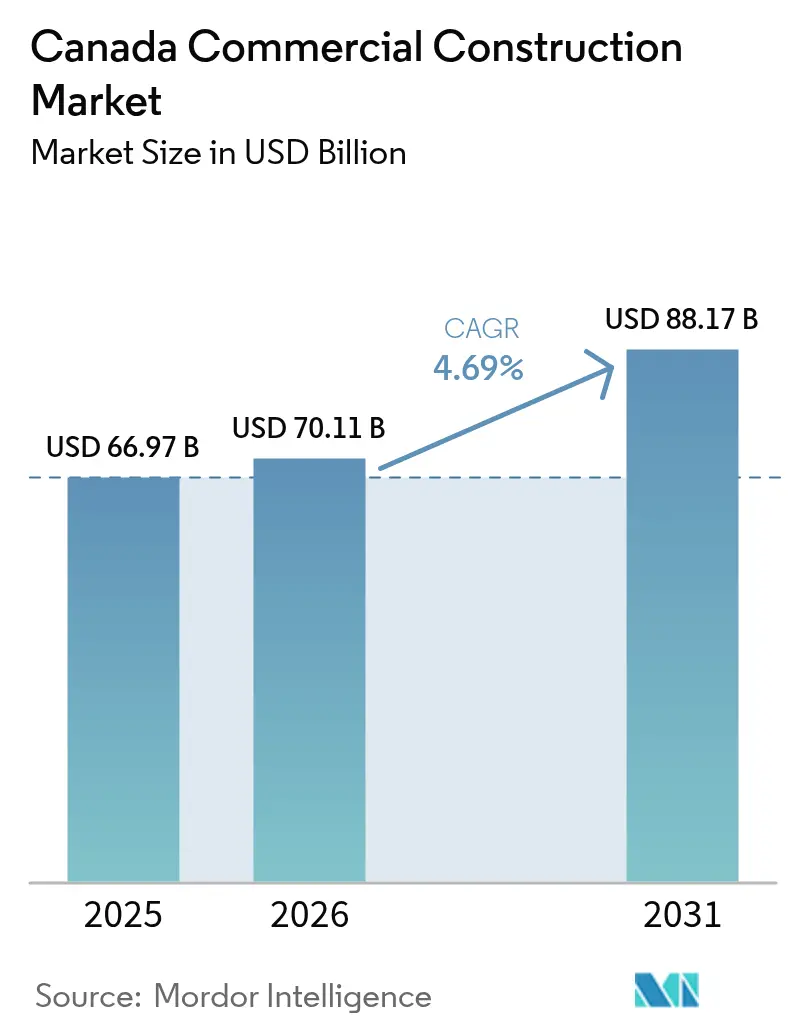

| Tamanho do mercado no ano base (2025) | 66.97 Bilhões de dólares |

| Tamanho do Mercado (2026) | 70.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 88.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.69% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção Comercial do Canadá por Mordor Intelligence

Espera-se que o tamanho do Mercado de Construção Comercial do Canadá cresça de USD 66,97 bilhões em 2025 para USD 70,11 bilhões em 2026, com previsão de atingir USD 88,17 bilhões até 2031 a um CAGR de 4,69% no período 2026-2031.

A demanda crescente por centros de dados e hubs logísticos está redirecionando capital das torres de escritórios tradicionais, enquanto um pipeline de obras públicas de USD 159 bilhões ancora empreendimentos de uso misto que integram usos cívicos, de varejo e de hospitalidade. As condições de financiamento melhoraram desde o corte da taxa de política monetária de janeiro de 2025, mas os incorporadores permanecem seletivos porque a inflação dos custos de construção ainda supera o índice de preços ao consumidor. A construção modular está ganhando espaço à medida que os empreiteiros buscam comprimir cronogramas e se proteger contra a escassez de mão de obra qualificada, mas aprovações municipais inconsistentes retardam a adoção generalizada. Em conjunto, essas forças estão alterando como, onde e por quem o mercado de construção comercial do Canadá é desenvolvido.

Principais Conclusões do Relatório

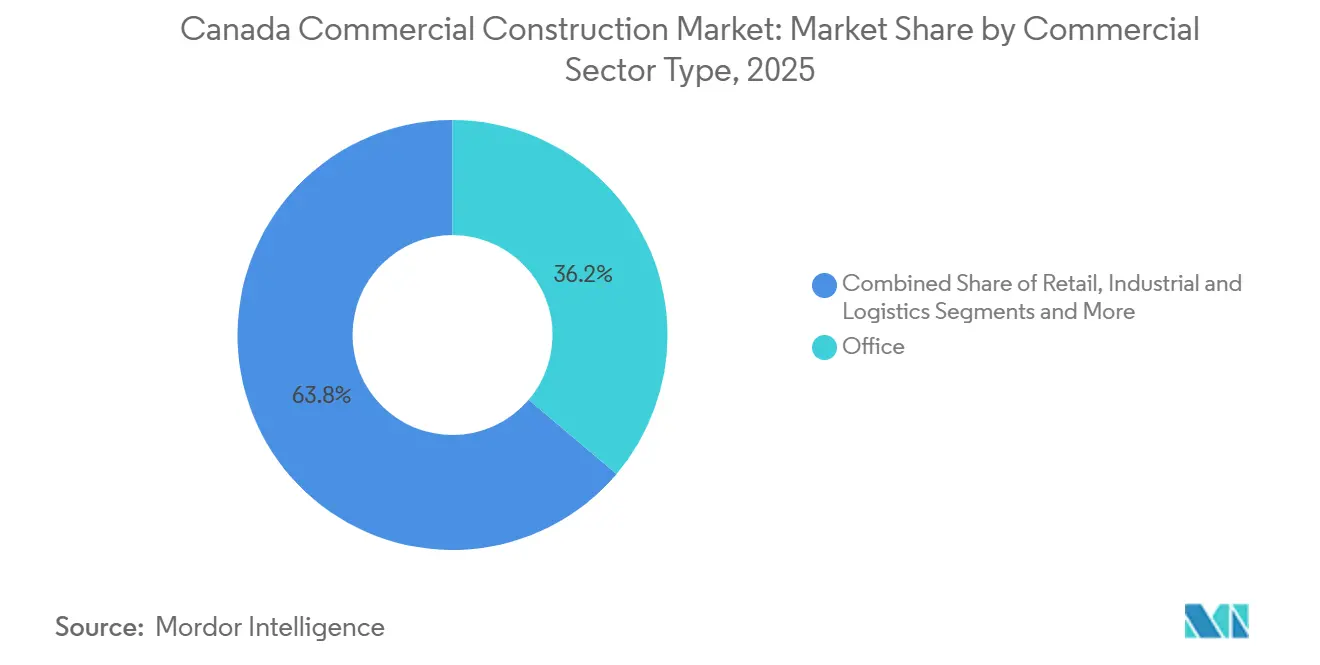

- Por tipo de setor comercial, os espaços de escritórios lideraram com 36,2% da participação do mercado de construção comercial do Canadá em 2025, enquanto as instalações industriais e de logística têm previsão de expansão a um CAGR de 5,23% até 2031.

- Por tipo de construção, a atividade de novas obras representou 77,2% do tamanho do mercado de construção comercial do Canadá em 2025, enquanto as reformas avançam a um CAGR de 5,09% no período 2026-2031.

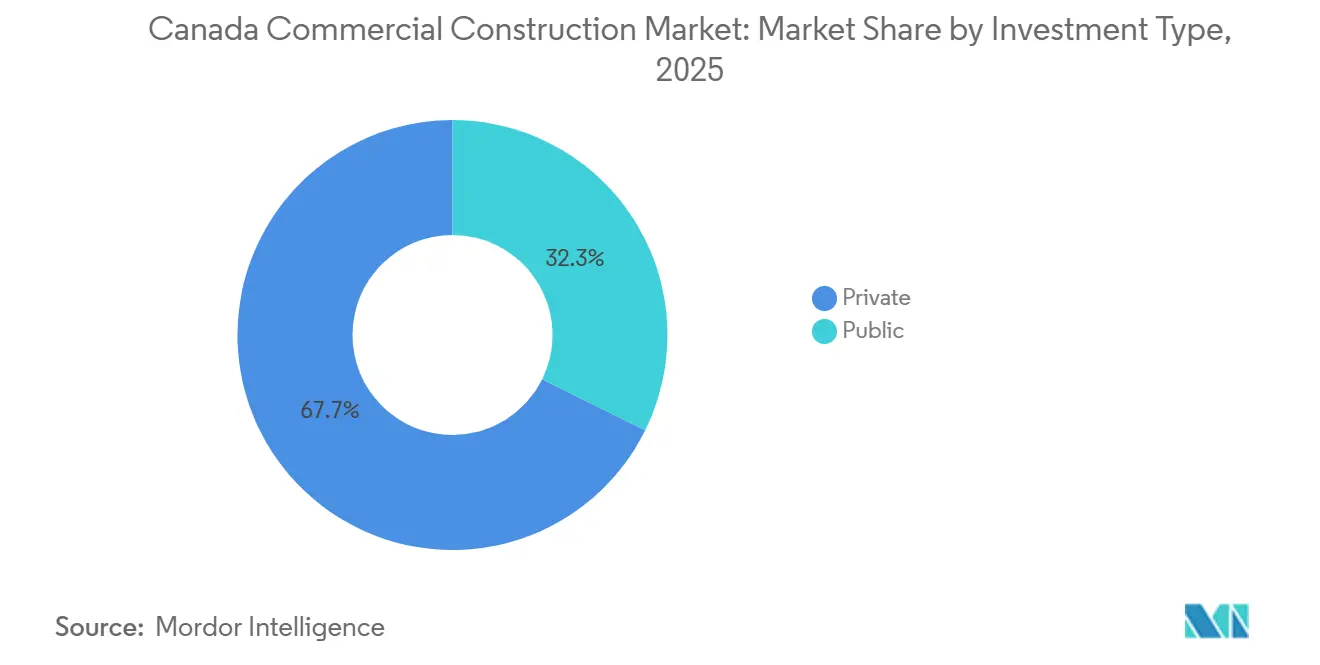

- Por fonte de investimento, o capital privado contribuiu com 67,7% do total de gastos em 2025, mas os gastos públicos têm projeção de registrar um CAGR de 5,05% até 2031.

- Por província, Ontário capturou 34,1% do tamanho do mercado de construção comercial do Canadá em 2025, e a Colúmbia Britânica deve registrar o CAGR mais rápido, de 5,41%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Construção Comercial do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento em centros de dados e instalações críticas | +1.4% | Colúmbia Britânica, Alberta, Ontário, Quebec | Curto prazo (≤ 2 anos) |

| Expansão de instalações logísticas e de armazéns | +1.2% | Ontário, Colúmbia Britânica, Quebec | Curto prazo (≤ 2 anos) |

| Pipelines de infraestrutura do setor público apoiando construção institucional e cívica | +0.8% | Ontário, Quebec, Colúmbia Britânica | Médio prazo (2-4 anos) |

| Programas de retrofit e descarbonização | +0.6% | Centros urbanos em todo o país | Longo prazo (≥ 4 anos) |

| Adoção de construção modular e pré-fabricada | +0.5% | Principais metrópoles | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento em Centros de Dados e Instalações Críticas Impulsionando a Demanda por Construção Especializada

Projetos de hiperescala estão absorvendo mão de obra qualificada e capacidade de subestações. A BCE inaugurou a primeira fase de 73 MW de seu campus em Kamloops em junho de 2025, enquanto eStruxture e Vantage cada uma garantiu rodadas de financiamento de nove dígitos para crescer em províncias ricas em energia hidrelétrica. O complexo proposto pela QScale em Ontário, avaliado entre USD 1,85 bilhão e USD 2,96 bilhões, figuraria entre as maiores construções de fase única do país. As concessionárias de energia na Colúmbia Britânica e em Quebec estão acelerando as interconexões para clientes de infraestrutura digital, ocasionalmente adiando outras conexões industriais para liberar capacidade. Essas construções de capital intensivo mantêm os empreiteiros especializados com agenda cheia até depois de 2027[1]BCE Inc., "BCE Inaugura a Primeira Fase do Campus de Dados de 73 MW em Kamloops, junho de 2025," bce.ca.

Expansão de Instalações Logísticas e de Armazéns Impulsionando a Atividade de Projetos Industriais

O aumento da penetração do comércio eletrônico sustenta a demanda por armazéns de grande porte com capacidade de cadeia de frio e entrega de última milha. A região metropolitana da Colúmbia Britânica concluiu 4,3 milhões de ft² de espaço industrial em 2025, metade deles construídos sob medida para inquilinos especializados. A disponibilidade nacional se reduziu a 5,0%, mesmo com o início de obras atingindo o menor nível em cinco anos, o que implica potenciais lacunas de oferta até 2027. As melhorias portuárias na Colúmbia Britânica e em Quebec estão estimulando novos parques logísticos em municípios adjacentes, onde os preços dos terrenos continuam subindo em taxas de dois dígitos. Grandes varejistas como Amazon e Walmart estão ancorando clusters de distribuição que atraem fornecedores terceirizados e empresas de embalagem[2]Autoridade Portuária de Montreal, "Atualização da Expansão do Terminal de Contêineres 2025," port-montreal.com.

Pipelines de Infraestrutura do Setor Público Apoiando a Construção Institucional e Cívica

Os governos estão utilizando orçamentos de capital plurianuais para impulsionar empreendimentos comerciais ao redor de estações de transporte público e campi hospitalares. O Orçamento 2025 destinou USD 85 bilhões para corredores de transporte e USD 22,2 bilhões para instalações de defesa, acelerando as aprovações de licenças e sinalizando demanda de longo prazo. As reformas de unidades de saúde na Colúmbia Britânica e em Ontário estão atraindo projetos privados de varejo e hospitalidade que acompanham o fluxo de profissionais de saúde e pacientes. O VLT Eglinton Crosstown e a Linha Ontario desbloquearam centenas de hectares para rezonamento, impulsionando a consolidação de terrenos no centro de Ontário. Dinâmica semelhante é visível em Quebec, onde as novas estações do REM estão comprimindo os ciclos de desenvolvimento[3]Diretor Parlamentar do Orçamento, "Perspectiva da Carteira de Infraestrutura e Comunidades 2025-26," pbo-dpb.gc.ca .

Programas de Retrofit e Descarbonização Aumentando as Obras de Reforma Comercial

Os incentivos federais estão redirecionando capital para edificações existentes. O Acelerador de Retrofit Profundo apoia melhorias na envoltória e instalações de bombas de calor que podem reduzir o consumo de energia em 30% ou mais. Os subsídios das concessionárias que cobrem até 40% dos custos de retrofit estão encurtando os períodos de retorno do investimento, mesmo com taxas de juros elevadas. Proprietários de escritórios em busca de aluguéis premium estão buscando a recertificação LEED, que proporcionou aluguéis 8-12% mais altos em 2025. Os códigos municipais atualizados agora exigem retrofits profundos quando licenças importantes são solicitadas, garantindo um backlog constante ao longo da década.

Análise de Impacto das Restrições*

| Restrições | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Taxas de juros elevadas e financiamento restrito | −0.9% | Calgary, Edmonton, mercados secundários | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada | −0.7% | Colúmbia Britânica, Ontário | Médio prazo (2-4 anos) |

| Volatilidade dos preços de materiais e longos prazos de entrega | −0.4% | Projetos com uso intensivo de aço em todo o país | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Taxas de Juros Elevadas e Financiamento Restrito Atrasando Empreendimentos Privados

Mesmo após o corte de taxa de janeiro de 2025, os bancos estão cautelosos. Os requisitos de capital próprio agora superam 30% para construções especulativas, paralisando novos inícios de obras de escritórios nos mercados de alta vacância de Alberta. Os spreads de empréstimos para construção se ampliaram para 250 pontos-base no final de 2025, empurrando os incorporadores de médio porte para dívidas privadas mais caras. Projetos públicos e construídos sob medida dominam os pipelines atuais, pois oferecem garantias mais sólidas. Até que a vacância se normalize, os escritórios convencionais terão poucos inícios de obras.

Escassez de Mão de Obra Qualificada, Aumento de Custos e Riscos de Execução

O Canadá precisa de mais de 85.000 trabalhadores adicionais na construção civil até 2032, mas as conclusões de aprendizagem ficam aquém das aposentadorias. O salário médio de eletricistas em Ontário atingiu USD 25,16 por hora em 2025, um aumento de 14% em dois anos. Os empreiteiros frequentemente desistem de licitações porque não conseguem preencher as vagas, mascarando a demanda real. Uma nova Aliança de Habitação e Construção visa agilizar o reconhecimento de credenciais estrangeiras, mas as diferenças provinciais retardam a implementação. Os custos crescentes de mão de obra são agora citados com mais frequência do que os materiais como o principal item de risco orçamentário.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Setor Comercial: Centros de Dados Redefinem o Crescimento Industrial

As propriedades industriais e de logística estão projetadas para um CAGR de 5,23% até 2031, impulsionadas por centros de dados de hiperescala e hubs de comércio eletrônico que demandam sistemas complexos de energia e resfriamento. Os espaços de escritórios ainda capturaram 36,2% do valor de construção de 2025, mas os novos inícios de obras diminuíram à medida que a vacância, embora menor em 18,0%, permanece muito acima dos níveis de 2019. As regras de retorno ao escritório dos principais bancos e o mandato de cinco dias de Ontário adicionaram 2,2 milhões de ft² de absorção líquida, mas o excesso de inventário de subarrendamento mantém os incorporadores cautelosos. A construção de varejo agora favorece praças de alimentação e âncoras de entretenimento, enquanto os locais de hospitalidade, vinculados à saúde e de uso misto se beneficiam de grandes inquilinos institucionais nas proximidades. No geral, os incentivos de reutilização adaptativa e de ativação do centro urbano estão direcionando o varejo para a conversão de escritórios subutilizados em espaços de experiência no térreo.

A migração de inquilinos em busca de qualidade está ampliando a divisão de classes, com a vacância de Classe AAA e A em 9,3% versus 17,8% para Classe B e C. A Fase 2 do CIBC Square entregou 1,75 milhão de ft² em 2026 e garantiu pré-locação total de empresas financeiras em busca de consolidação. A região metropolitana da Colúmbia Britânica adicionou 4,3 milhões de ft² de espaço industrial em 2025, metade deles construídos sob medida para cadeia de frio e entrega de última milha. Os centros de dados nesta categoria agora custam mais de USD 300 por ft² devido à energia redundante, resfriamento líquido e engenharia sísmica. Os incorporadores de varejo continuam priorizando a reutilização adaptativa, auxiliados por subsídios municipais que incentivam projetos de revitalização do centro urbano.

Por Tipo de Construção: As Reformas Ganham Impulso sob os Mandatos de Descarbonização

As novas construções ainda representaram 77,2% do volume de 2025, mas as reformas têm previsão de crescer a um CAGR de 5,09% à medida que códigos de energia mais rigorosos entram em vigor. O fundo de USD 148 milhões da Iniciativa do Acelerador de Retrofit Profundo tem como alvo edifícios anteriores a 2000 para melhorias de envoltória, sistemas de climatização e automação. Os proprietários em Ontário e na Colúmbia Britânica que obtiveram certificação LEED Ouro ou Platina em 2025 capturaram prêmios de aluguel de 8–12% que justificam orçamentos de retrofit de USD 20–30 por ft². As conversões de escritórios em residências estão crescendo em Calgary e Edmonton, onde as taxas de vacância acima de 25% tornam algumas torres obsoletas. Os códigos provinciais adotados em 2024-2025 agora exigem retrofits abrangentes sempre que licenças importantes são solicitadas.

Os usuários industriais e de logística ainda preferem novas construções porque as estruturas mais antigas não atendem às alturas livres de 40 pés ou às cargas pesadas de piso. Todos os centros de dados são projetos construídos do zero, sobrecarregando a mão de obra especializada para instalações de resfriamento líquido e alimentações de energia redundantes. O varejo e os escritórios tradicionais dominam os pipelines de reforma, adicionando praças de alimentação, academias e espaços de coworking para se manterem competitivos frente ao comércio eletrônico. O programa do Banco de Infraestrutura do Canadá exige pelo menos 30% de economia de energia para liberar capital, forçando melhorias profundas em vez de incrementais. Essas forças regulatórias e financeiras mantêm as reformas em demanda sustentada até 2031.

Por Fonte de Investimento: Os Gastos Públicos Ancoram os Empreendimentos Institucionais

Os investidores privados forneceram 67,7% do capital de 2025, mas o financiamento público deve crescer a um CAGR de 5,05%, liderado por hospitais, linhas de transporte público e projetos cívicos que impulsionam empreendimentos de uso misto. O plano de infraestrutura de USD 159 bilhões de Ottawa, com vigência até 2030, agrupa tribunais e escritórios com direitos de desenvolvimento adjacentes. As reformas hospitalares na Colúmbia Britânica e em Ontário estão gerando ondas de demanda por varejo, habitação e escritórios em distâncias a pé. As parcerias público-privadas de transporte, como a Linha Ontario e o REM de Quebec, permitem que os consórcios monetizem os direitos de construção aérea enquanto os governos financiam a infraestrutura básica. As subvenções federais verdes no valor de USD 298 milhões para 2025-2026 inclinam ainda mais os gastos para a modernização de ativos comunitários.

O capital privado agora se concentra em espaços industriais construídos sob medida e centros de dados, onde o crédito dos inquilinos e os contratos de longo prazo reduzem o risco de financiamento. As torres de escritórios especulativas foram pausadas em mercados de alta vacância, deslocando os investidores para reutilização adaptativa e reformas de menor risco. Os gastos públicos atuam de forma anticíclica, suavizando os backlogs dos empreiteiros quando os projetos privados estagnam. Ontário e Quebec capturam quase 60% dos recursos federais de infraestrutura, deixando outras províncias com pipelines mais escassos. Fundos de pensão e fundos de investimento imobiliário cada vez mais se autofinanciam ou recorrem a mercados de dívida privada, contornando os padrões mais rígidos de empréstimos para construção dos bancos.

Análise Geográfica

Ontário deteve 34,1% da construção nacional em 2025, com o avanço da Fase 2 do CIBC Square e do Union Centre, mas uma vacância de escritórios de 18,0% deslocou o capital para projetos de centros de dados e logística suburbanos em Mississauga, Brampton e Vaughan. A absorção líquida atingiu 2,2 milhões de ft² após os bancos restabeleceram os mandatos de presença no escritório e Ontário determinou o trabalho presencial de cinco dias a partir de janeiro de 2026, enquanto o campus planejado pela QScale, avaliado entre CAD 2,5 bilhões e CAD 4,0 bilhões (USD 1,85 bilhão a USD 2,96 bilhões), ressaltou a demanda crescente por empreiteiros especializados e energia. A força industrial continuou em torno dos hubs da Amazon e do Walmart, sustentada por licenças de construção de fevereiro de 2025 no valor de USD 3,7 bilhões e intenções não residenciais anuais de USD 57 bilhões.

A Colúmbia Britânica tem projeção de crescer a um CAGR de 5,41% até 2031, com vacância industrial metropolitana em 6,0% e 1,3 milhão de ft² de inícios especulativos em 2026. A cidade entregou 4,3 milhões de ft² de espaço industrial em grande parte construído sob medida em 2025, enquanto operadores de centros de dados como BCE e eStruxture aproveitaram a energia hidrelétrica abaixo de USD 0,05/kWh. A vacância de escritórios de 11,6%, aliada aos altos custos de terrenos, está direcionando os investimentos para a reutilização adaptativa, enquanto grandes projetos de transporte público e hospitalares elevam a demanda comercial circundante em meio a uma mão de obra escassa que elevou os salários dos eletricistas para CAD 34 (USD 25,16) por hora.

A profundidade de empreiteiros de Ontário, as liberações de terrenos impulsionadas pelo transporte público e a base de inquilinos do setor financeiro sustentam sua escala, enquanto a escassez de terrenos na Colúmbia Britânica impulsiona armazéns de múltiplos andares mais caros e maior pressão salarial. Ambas as metrópoles disputam o crescimento de centros de dados, mas Ontário depende de energia nuclear e a gás, enquanto a matriz hidrelétrica da Colúmbia Britânica oferece vantagens de custo e sustentabilidade. As obras de varejo em cada mercado agora favorecem praças de alimentação e formatos ancorados em entretenimento que reutilizam os térreos de torres mais antigas.

Cenário Competitivo

O universo de empreiteiros do Canadá é moderadamente fragmentado. SNC-Lavalin, PCL e EllisDon rotineiramente vencem megaprojetos devido à solidez de seus balanços patrimoniais e plataformas avançadas de BIM, enquanto as empresas regionais de médio porte competem em reformas convencionais de escritórios. Os clientes de centros de dados preferem construtores que executam os escopos elétricos com equipe própria, conferindo a EllisDon e à Pomerleau uma vantagem quando a capacidade supera 20 MW.

Pivôs estratégicos estão em andamento. A SNC-Lavalin redirecionou USD 2,41 bilhões provenientes da venda da Rodovia 407 para modernizações de usinas nucleares, inclinando seu backlog para infraestrutura com cláusulas de repasse de inflação. A Bird Construction ampliou suas divisões de execução própria para proteger as margens contra o risco de escassez de subempreiteiros, uma tática mencionada em sua divulgação de backlog de USD 2,07 bilhões. As joint ventures dominam projetos de transporte público como a Linha Ontario, permitindo o compartilhamento de riscos, mas se dissolvendo após a conclusão, de modo que as alianças duradouras permanecem raras.

A adoção de tecnologia amplia a diferença de desempenho. As empresas de ponta utilizam gêmeos digitais e varreduras de progresso por drones para controle de custos em tempo real, enquanto muitas empresas menores carecem do capital para adotar ferramentas semelhantes. Especialistas em construção modular e novos entrantes de projeto-construção estão conquistando nichos de mercado como módulos de quartos de hotel, contornando os empreiteiros gerais e contratando diretamente com os proprietários. À medida que os pacotes de aço a preço fixo se tornam mais arriscados, apenas as empresas com estratégias sólidas de hedge conseguem manter as margens históricas.

Líderes do Setor de Construção Comercial do Canadá

SNC-Lavalin Group Inc.

PCL Construction

EllisDon Group

Pomerleau Inc.

Bird Construction Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O Ministério do Emprego e Desenvolvimento Social do Canadá projetou uma escassez de 1,4 milhão de trabalhadores em ofícios até 2033, destacando o risco de mão de obra na construção civil.

- Janeiro de 2026: Ontário determinou a presença de cinco dias no escritório para funcionários públicos, reduzindo o espaço de subarrendamento no centro urbano.

- Dezembro de 2025: A Qu Data Centres inaugurou nove instalações modulares totalizando 49 MW e 374.000 ft².

- Julho de 2025: A eStruxture captou USD 1 bilhão para expandir salas de dados em Quebec, Ontário e Colúmbia Britânica.

Escopo do Relatório do Mercado de Construção Comercial do Canadá

| Escritórios |

| Varejo |

| Industrial e Logística |

| Outros |

| Nova Construção |

| Reforma |

| Público |

| Privado |

| Ontário |

| Quebec |

| Colúmbia Britânica |

| Alberta |

| Restante do Canadá |

| Por Tipo de Setor Comercial | Escritórios |

| Varejo | |

| Industrial e Logística | |

| Outros | |

| Por Tipo de Construção | Nova Construção |

| Reforma | |

| Por Fonte de Investimento | Público |

| Privado | |

| Por Província | Ontário |

| Quebec | |

| Colúmbia Britânica | |

| Alberta | |

| Restante do Canadá |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de construção comercial do Canadá em 2026?

O tamanho do mercado de construção comercial do Canadá é estimado em USD 70,11 bilhões em 2026.

Qual província deve crescer mais rapidamente até 2031?

A Colúmbia Britânica tem previsão de registrar o CAGR mais rápido, de 5,41%, impulsionada pela escassez de terrenos industriais e pela construção de centros de dados.

Qual segmento domina os gastos atuais?

Os ativos de escritórios ainda lideram com 36,2% dos gastos de 2025, embora os projetos industriais estejam ganhando participação rapidamente.

Qual é a gravidade da lacuna de mão de obra enfrentada pelos construtores?

O Canadá pode ter uma escassez de mais de 85.000 trabalhadores da construção civil até 2032, elevando salários e cronogramas.

Por que os centros de dados estão influenciando as tendências da construção?

Os centros de dados de hiperescala demandam resfriamento especializado e energia redundante, criando contratos de alto valor que absorvem mão de obra qualificada e materiais.

A atividade de reforma ou de nova construção está crescendo mais rapidamente?

As obras de reforma vinculadas aos mandatos de descarbonização estão crescendo a um CAGR de 5,09%, superando o crescimento geral do mercado.

Página atualizada pela última vez em: