Tamanho e Participação do Mercado de Construção Comercial da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

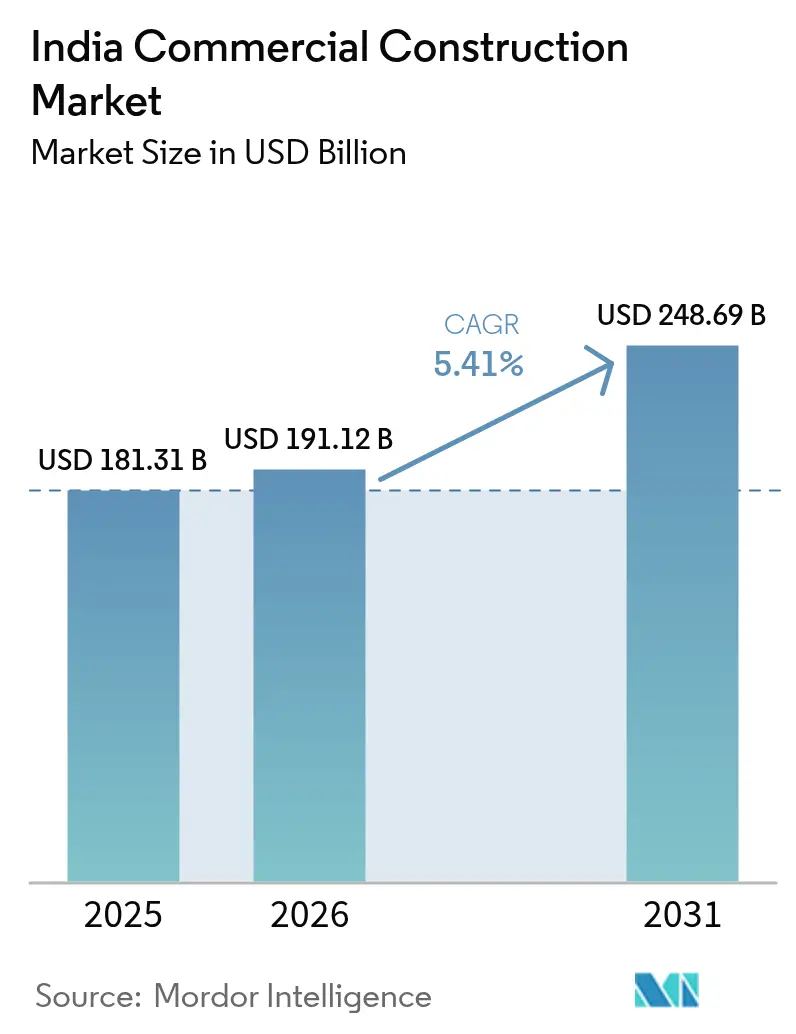

| Tamanho do mercado no ano base (2025) | 181.31 Bilhões de dólares |

| Tamanho do Mercado (2026) | 191.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 248.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.41% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção Comercial da Índia por Mordor Intelligence

O tamanho do mercado de construção comercial da Índia em 2026 é estimado em USD 191,12 bilhões, crescendo a partir do valor de 2025 de USD 181,31 bilhões, com projeções para 2031 mostrando USD 248,69 bilhões, crescendo a uma CAGR de 5,41% no período 2026-2031. Os desembolsos de capital do governo em andamento de USD 135,1 bilhões no exercício fiscal 2025-26, combinados com o pipeline de projetos de USD 18,1 bilhões da Missão Cidades Inteligentes, continuam a impulsionar a demanda central. A liquidez proveniente dos REITs, o surto de desenvolvimentos de centros de dados e os influxos sustentados de capital privado mantêm o ritmo dos projetos apesar da inflação de custos no curto prazo. Os incorporadores refinam cadeias de suprimentos e adotam ferramentas digitais de gestão de obras para contrariar o aumento dos custos de materiais, enquanto atendem a mandatos de sustentabilidade mais rigorosos. Em todas as regiões, o mercado de construção comercial da Índia reflete uma mudança em direção aos corredores tecnológicos do Sul da Índia, mesmo que o Oeste da Índia mantenha vantagens de escala por meio de amplos reservatórios de capital e densas ocupações corporativas.

Principais Conclusões do Relatório

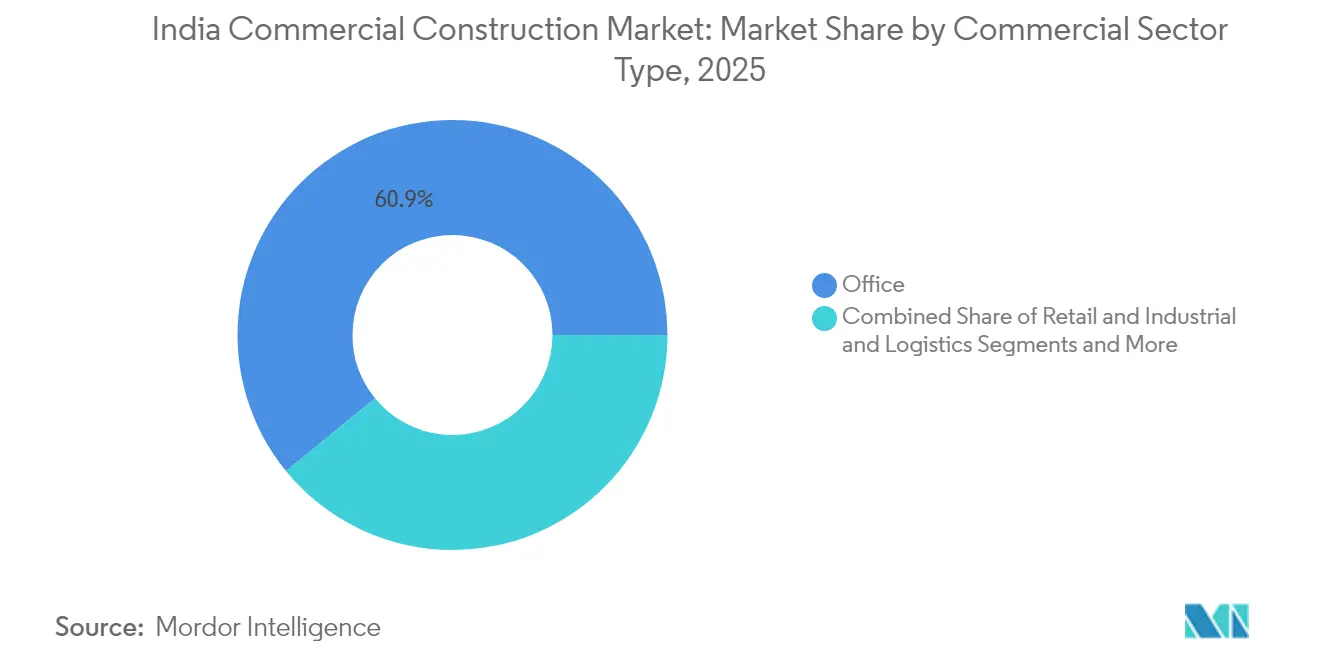

- Por tipo de setor comercial, o segmento de Escritórios liderou com 60,90% de participação de receita em 2025; Industrial e Logística está projetado para expandir a uma CAGR de 6,84% até 2031.

- Por tipo de construção, novas obras responderam por 73,65% do tamanho do mercado de construção comercial da Índia em 2025, enquanto as atividades de renovação avançam a uma CAGR de 6,93% até 2031.

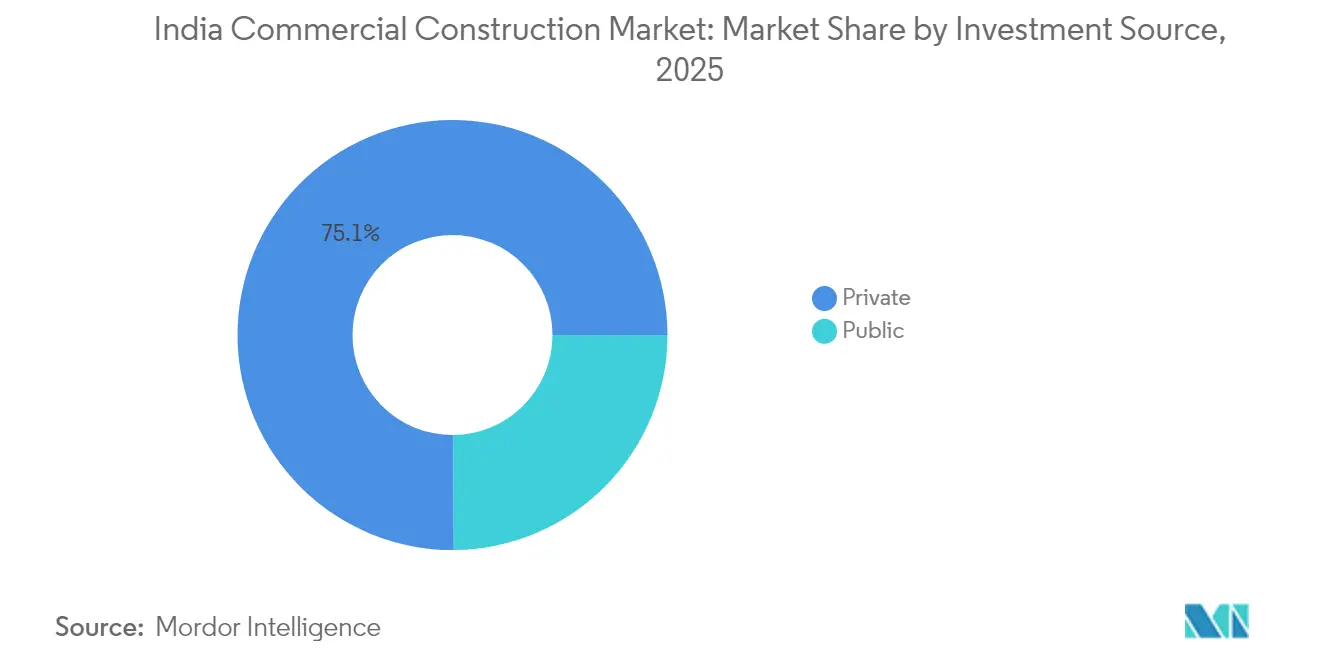

- Por fonte de investimento, o capital privado deteve 75,10% da participação do mercado de construção comercial da Índia em 2025; o financiamento público registra a CAGR mais rápida de 7,05% até 2031.

- Por região, o Oeste da Índia assegurou 39,20% de participação de receita em 2025, enquanto o Sul da Índia está previsto para crescer a uma CAGR de 7,48% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Construção Comercial da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso de Cidades Inteligentes e infraestrutura | 1.5% | Nacional, com ganhos iniciais nas cidades de Nível 1 | Médio prazo (2-4 anos) |

| Injeção de liquidez liderada por REITs | 1.2% | Mumbai, Bengaluru, Hyderabad, Delhi-NCR | Curto prazo (≤ 2 anos) |

| Construções de centros de dados | 0.9% | Mumbai, Chennai, Hyderabad, Gujarat | Curto prazo (≤ 2 anos) |

| Cultura de espaços flexíveis | 0.8% | Cidades metropolitanas, expandindo para o Nível 2 | Médio prazo (2-4 anos) |

| Onda de reformas para emissões líquidas zero | 0.7% | Global, concentrada no estoque de escritórios Grau A | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso de Cidades Inteligentes e Infraestrutura

Mais de 7.500 projetos de cidades inteligentes no valor de USD 18,1 bilhões foram concluídos, e os primeiros sucessos em Agra e Pune demonstram modelos replicáveis para distritos de uso misto. Centros de comando integrados impulsionam a demanda especializada por edifícios operacionais ricos em dados, enquanto as melhorias nos sistemas de transporte estimulam clusters comerciais ao longo de novos corredores. Os obstáculos para agregação de terras em municípios menores ainda atrasam os cronogramas, levando os governos estaduais a aperfeiçoar as políticas de aquisição. As parcerias público-privadas proliferam à medida que os municípios agrupam rodovias, serviços públicos e áreas comerciais em concessões únicas. No médio prazo, essas iniciativas fornecem um patamar de demanda consistente para o mercado de construção comercial da Índia.

Injeção de Liquidez Liderada por REITs

Quatro REITs ativos administram agora USD 1,72 bilhão em distribuições acumuladas e desbloquearam uma base de ativos brutos de USD 7,47 bilhões para reinvestimento. A listagem do Knowledge Realty Trust em agosto de 2025, que captou USD 578 milhões, sinaliza o amadurecimento do apetite dos investidores por portfólios comerciais orientados a rendimento. Aproximadamente 60% do estoque de escritórios Grau A atende aos critérios de elegibilidade para REITs, ampliando o universo investível para fundos de pensão e fundos soberanos. O novo capital acionário permite o início mais rápido de obras de grandes campi, especialmente em corredores com ligações confiáveis de fibra óptica e energia. A aceitação mais ampla de estruturas de REITs de pequeno e médio porte está prestes a canalizar capital de investidores de varejo para projetos de médio porte em localidades de Nível 2, ampliando a base de financiamento em todo o mercado de construção comercial da Índia[1]Bureau de Eficiência Energética, "Esquema de Classificação por Estrelas para Edifícios Comerciais", beeindia.gov.in.

Construções de Centros de Dados

A carga de TI nacional está projetada para crescer de 0,9 GW em 2023 para quase 2 GW até 2026, exigindo USD 6,02 bilhões em novo capital. O planejado campus de hiperescala da Reliance em Gujarat exemplifica a mudança em direção a salas multicamadas com resfriamento por imersão em líquido projetadas para cargas de trabalho de IA. O custo de construção por MW escalou para USD 8–9 milhões, intensificando o foco na engenharia de valor e em módulos elétricos pré-fabricados. Grandes empresas internacionais de engenharia, compras e construção, como a Leighton Asia do grupo CIMIC, fazem parceria com especialistas locais para combinar padrões globais de disponibilidade com domínio regional em licenciamento. O pipeline resultante continua a ampliar o mercado de construção comercial da Índia, especialmente em distritos ricos em energia com infraestrutura de fibra óptica.

Cultura de Espaços Flexíveis

O estoque bruto de coworking está previsto para mais do que dobrar, atingindo 126 milhões de pés quadrados até 2028, à medida que as empresas incorporam políticas de trabalho híbrido. A aquisição de USD 84,3 milhões da WeWork India pelo Embassy Group e seu planejado IPO validam o modelo operacional com ativos leves e serviços ricos. Os perfis de demanda flexível favorecem pavimentos modulares, divisórias pré-engenheiradas e sistemas de gestão de espaço baseados em IoT. Edifícios mais antigos no distrito central de negócios reformam cabines acústicas e áreas de bem-estar para permanecerem relevantes. Consequentemente, os incorporadores integram suítes prontas para ocupação em novas torres, vinculando assim os cronogramas de construção a ciclos de locação cada vez mais curtos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação dos custos de construção | -0.6% | Nacional, aguda nas cidades metropolitanas | Curto prazo (≤ 2 anos) |

| Atrasos nos processos de aprovação regulatória | -0.4% | Específico por estado, grave no Norte e Oeste | Médio prazo (2-4 anos) |

| Gargalos de capacidade da rede elétrica (Nível 2) | -0.3% | Cidades de Nível 2, particularmente no Norte e Centro da Índia | Médio prazo (2-4 anos) |

| Risco de vacância pela busca por qualidade | -0.2% | Mercados de escritórios metropolitanos, concentrado em Hyderabad e Bengaluru | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Inflação dos Custos de Construção

Os custos médios de construção atingiram USD 33,4 por pé quadrado em 2025, após uma escalada de 39% em quatro anos. Apenas a mão de obra subiu 25% nos últimos 12 meses, à medida que a migração para centros urbanos desacelerou. A volatilidade nos preços do aço e do cimento pressiona os incorporadores de menor porte que não dispõem de instrumentos de proteção contra variações de preço. Os empreiteiros respondem substituindo por agregados extraídos localmente, adotando estações automatizadas de dobramento de armaduras e programando concretagens durante janelas de tarifas de energia fora do horário de pico. Contudo, se as pressões salariais persistirem em 2026, projetos marginais poderão ficar abaixo das taxas mínimas de retorno, reduzindo o crescimento geral do mercado de construção comercial da Índia.

Atrasos nos Processos de Aprovação Regulatória

Embora os registros fundiários digitalizados e os painéis de balcão único melhorem a transparência, as aprovações em múltiplos estágios para questões ambientais, patrimoniais e de serviços públicos ainda se estendem além de 12 meses em vários estados. Os atrasos podem corroer as taxas internas de retorno em até 200 pontos-base, levando os incorporadores a antecipar a diligência jurídica e a empregar revisões de projetos em processos paralelos. O esquema de liquidação por arbitragem do governo central visa desbloquear pagamentos paralisados em projetos públicos, embora a adesão varie entre os órgãos. Os prazos prolongados permanecem um risco material que modera a expansão de curto prazo em partes do mercado de construção comercial da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Setor Comercial: Dominância dos Escritórios em Meio ao Crescimento Industrial

O segmento de Escritórios capturou 60,90% da receita de 2025, ilustrando a primazia dos centros de capacidade global em metrópoles como Bengaluru e Mumbai. A densificação dos espaços de trabalho, os projetos orientados ao bem-estar e os núcleos verdes pré-certificados agora definem os padrões de absorção premium. O tamanho do mercado de construção comercial da Índia para ativos de Escritórios está definido para avançar em ritmo constante à medida que as multinacionais renovam compromissos de longo prazo e as empresas de tecnologia nacionais ampliam as áreas de suas sedes. A crescente preferência por áreas de trabalho temporário e layouts ricos em salas de reunião sustenta a flexibilidade de implantação, enquanto os proprietários de imóveis implantam sensores inteligentes para monitorar a utilização e reduzir as despesas operacionais.

Industrial e Logística, impulsionado pelo comércio eletrônico e pelos incentivos vinculados à produção, exibe a perspectiva de CAGR mais forte, de 6,84%. Os armazéns Grau A integram telhados solares, automação de alto giro e nós de cadeia de frio próximos aos centros de consumo. Os incorporadores parcelam hubs de última milha em estruturas de múltiplos andares que otimizam os caros terrenos urbanos. O mercado de construção comercial da Índia harmoniza galpões industriais, instalações de cross-dock e módulos de escritório colaborativo dentro de parques únicos para reduzir os tempos de deslocamento dos locatários e diminuir as emissões. À medida que as cadeias de suprimentos se regionalizam, a aquisição de terrenos ao longo do Corredor de Frete Delhi-Mumbai e do trecho Chennai-Bengaluru se intensifica, inclinando ainda mais o eixo de crescimento em direção a condomínios industriais integrados.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Construção: Liderança das Novas Obras com Aceleração das Reformas

A nova construção contribuiu com 73,65% do faturamento de 2025, impulsionada por corredores greenfield e distritos de negócios ancorados em aeroportos. Os megacampi alocam recursos para fachadas solares, claraboias para aproveitamento de luz natural e prontidão para microrredes desde as etapas de projeto. Os empreiteiros padronizam núcleos pré-moldados e fôrmas de alumínio para compactar os cronogramas. Os gastos de capital nos polos tecnológicos do Sul da Índia mantêm o mercado de construção comercial da Índia voltado para novas construções até meados da década.

A demanda por reformas, no entanto, agora cresce a uma CAGR de 6,93% à medida que os proprietários de ativos correm para se alinhar às metas de neutralidade de carbono para 2030. O tamanho do mercado de construção comercial da Índia associado às reformas se amplia cada vez que torres de referência obtêm os selos LEED Platina ou GRIHA 5 Estrelas. Os proprietários de portfólios implantam gêmeos digitais para mapear vazamentos de energia antes de prescrever melhorias na envoltória, chillers de alta eficiência e iluminação responsiva à demanda. Os períodos de retorno diminuem à medida que as tarifas de energia aumentam, tornando a economia da reforma profunda mais atrativa do que a demolição e reconstrução em microlocalizações premium.

Por Fonte de Investimento: Preeminência do Capital Privado com Impulso do Setor Público

Os investidores privados forneceram 75,10% dos desembolsos de 2025, guiados por modelos comprovados de venda fracionada e saídas previsíveis via REITs. Os fundos de pensão globais codesenvolvem com gigantes locais, protegendo-se contra mudanças de política enquanto capturam spreads de rendimento sobre títulos de mercados desenvolvidos. O setor de construção comercial da Índia registra recorrentes operações em clube agrupadas em torno de zonas econômicas especiais e sobreposições de transporte.

Os gastos públicos, crescendo a uma CAGR de 7,05%, agora se concentram em áreas comerciais orientadas ao transporte e em hubs de infraestrutura digital. O Maha InvIT de Maharashtra é pioneiro em um modelo de financiamento combinado que empacota rodovias pedagiadas e praças de varejo adjacentes, atraindo compromissos privados em múltiplas tranches. Os estados estendem subsídios de viabilidade e concessões de arrendamento de terrenos para catalisar âncoras de uso misto ao longo dos eixos rodoviários. Esta abordagem de risco compartilhado amplia o universo investível e mitiga a volatilidade cíclica para o mercado de construção comercial da Índia.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

O Oeste da Índia manteve uma participação de 39,20% em 2025, sustentada pelo ecossistema financeiro de Mumbai e pelos parques industriais de Gujarat. A taxa de ocupação comprometida de 90,6% do Mindspace REIT ancora a confiança dos investidores, enquanto USD 7,47 bilhões em ativos brutos retornam para projetos de expansão. A escassez de terrenos no núcleo de Mumbai leva os incorporadores em direção a Navi Mumbai e Thane, onde as extensões do metrô desbloqueiam parcelas de menor custo. As regiões de investimento especial de Gujarat atraem projetos de baterias, semicondutores e centros de dados, reforçando a inclinação ocidental do mercado de construção comercial da Índia.

O Sul da Índia, projetado para registrar uma CAGR de 7,48%, alavanca o profundo talento tecnológico de Bengaluru e a agilidade política de Hyderabad. Hyderabad tem 28,7 milhões de pés quadrados em construção, mas a vacância poderá atingir 24% se a absorção ficar para trás. A economia portuária de Chennai sustenta parques logísticos que combinam pátios de contêineres com pavilhões de cross-dock. A Política Industrial Espacial de 2024 de Tamil Nadu reserva bancos de terrenos para clusters aeroespaciais, convidando fornecedores de nicho e duplicando a demanda comercial nos cinturões periurbanos. As melhorias na rede elétrica e os corredores de energia renovável são fundamentais para sustentar o crescimento do Sul da Índia no mercado de construção comercial da Índia.

O Norte e o Leste da Índia ficam atrás em valor absoluto, mas apresentam um potencial de pipeline governamental desproporcional. O projeto do Aeroporto Internacional de Noida, 80% concluído com um investimento de USD 3,46 bilhões, estimula frentes de hotelaria e escritórios ao longo da Yamuna Expressway. O Leste da Índia alinha seu impulso de modernização portuária com hubs logísticos no interior, fomentando armazenagem integrada próxima a Kolkata e Paradip. O Centro da Índia se beneficia de cidades industriais ligadas à mineração e de parcelas de terrenos com condições favoráveis. Os incorporadores calibram suas estratégias de entrada no mercado em torno das matrizes de incentivos estaduais, cientes de que a eficiência regulatória e a confiabilidade dos serviços públicos variam amplamente em todo o mercado de construção comercial da Índia.

Cenário Competitivo

A concorrência permanece moderadamente fragmentada, pois os participantes incumbentes como DLF, Prestige e Lodha mantêm equidade de marca em múltiplas cidades e acesso a financiamento institucional. As negociações do Adani Group para adquirir a Emaar India por USD 482–603 milhões ilustram um impulso consolidatório que pode rapidamente remodelar as hierarquias regionais. Os líderes de mercado se diferenciam por meio de plataformas inteligentes de gestão predial, protocolos de entrega sem defeitos e escritórios de gestão de projetos ponta a ponta que comprimem os ciclos de tempo.

Conglomerados de engenharia, compras e construção como a Larsen & Toubro reportaram crescimento de receita de dois dígitos e USD 9,65 bilhões em novos pedidos no segundo trimestre do exercício fiscal de 2025, sublinhando a vantagem das capacidades integradas de projeto a obra. Esses gigantes pilotam o monitoramento de progresso habilitado por drones e a impressão de concreto em 3D para elevar a produtividade. Especialistas de médio porte capturam nichos em implantações de centros de dados, engenharia de fachadas e reformas com foco em ESG, frequentemente em parceria com empreiteiros globais para subir a curva de complexidade.

A supervisão regulatória por meio do RERA aumenta a confiança do consumidor ao exigir antecipações de clientes depositadas em escrow e convênios de entrega com prazo determinado. Os custos de conformidade, no entanto, favorecem plataformas ricas em capital, levando os incorporadores menores a se pivotar para joint ventures ou a sair totalmente do mercado. A expertise em construção verde, a construção modular avançada e os pipelines de terrenos em todo o país continuarão a definir as vantagens competitivas no mercado de construção comercial da Índia até 2030.

Líderes do Setor de Construção Comercial da Índia

DLF Ltd.

Prestige Group

Macrotech Developers (Lodha)

Embassy Group

Brigade Enterprises

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: O Knowledge Realty Trust captou USD 578 milhões (INR 4.800 crore) no maior IPO de REIT da Índia, cobrindo 46,3 milhões de pés quadrados em Mumbai, Bengaluru e Hyderabad.

- Julho de 2025: A construção do Aeroporto Internacional de Noida, com investimento de USD 3,46 bilhões, ultrapassou 80% de conclusão, posicionando-o como o maior hub de aviação greenfield da Ásia.

- Abril de 2025: O Embassy Group concluiu a aquisição de uma participação de USD 84,3 milhões (INR 700 crore) na WeWork India e revelou planos para uma oferta pública.

- Janeiro de 2025: O Adani Group iniciou negociações avançadas para adquirir a Emaar India por USD 482–603 milhões (INR 4.000–5.000 crore) para reforçar seu portfólio no norte do país.

Escopo do Relatório do Mercado de Construção Comercial da Índia

Uma análise completa de contexto do mercado de construção comercial da Índia, que inclui uma avaliação da economia, visão geral do mercado, estimativa do tamanho do mercado para os principais segmentos, tendências emergentes no mercado, dinâmicas de mercado e perfis das principais empresas, está coberta no relatório.

| Escritórios |

| Varejo |

| Industrial e Logística |

| Outros |

| Nova Construção |

| Renovação |

| Público |

| Privado |

| Norte da Índia |

| Sul da Índia |

| Oeste da Índia |

| Leste da Índia |

| Centro da Índia |

| Por Tipo de Setor Comercial | Escritórios |

| Varejo | |

| Industrial e Logística | |

| Outros | |

| Por Tipo de Construção | Nova Construção |

| Renovação | |

| Por Fonte de Investimento | Público |

| Privado | |

| Por Região | Norte da Índia |

| Sul da Índia | |

| Oeste da Índia | |

| Leste da Índia | |

| Centro da Índia |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de construção comercial da Índia?

O tamanho do mercado de construção comercial da Índia é de USD 191,12 bilhões em 2026 e está previsto para atingir USD 248,69 bilhões até 2031.

Qual segmento está se expandindo mais rapidamente no mercado imobiliário comercial indiano?

Os projetos de Industrial e Logística lideram com uma CAGR projetada de 6,84% até 2031, impulsionados pelo atendimento de pedidos do comércio eletrônico e pela realocação de atividades manufatureiras.

Qual é o tamanho do pipeline de gastos públicos que apoia a atividade de construção comercial?

As alocações governamentais de USD 135,1 bilhões para o exercício fiscal 2025-26 e iniciativas estaduais como o Maha InvIT sustentam um pipeline plurianual de projetos com apoio público.

Por que os centros de dados são tão fundamentais para a demanda futura de construção comercial?

A carga de TI nacional está definida para mais do que dobrar até 2026, exigindo mais de USD 6 bilhões em construção especializada que incorpora resfriamento de alta densidade e energia resiliente.

Quais estratégias ajudam os incorporadores a mitigar o aumento dos custos de construção?

As empresas dependem cada vez mais da substituição de materiais locais, sistemas de concreto pré-fabricado e ferramentas digitais de gestão de projetos para compensar a inflação e acelerar os cronogramas.

Página atualizada pela última vez em: