Tamanho e Quota do Mercado de Construção de Omã

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 7.05 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.08% CAGR |

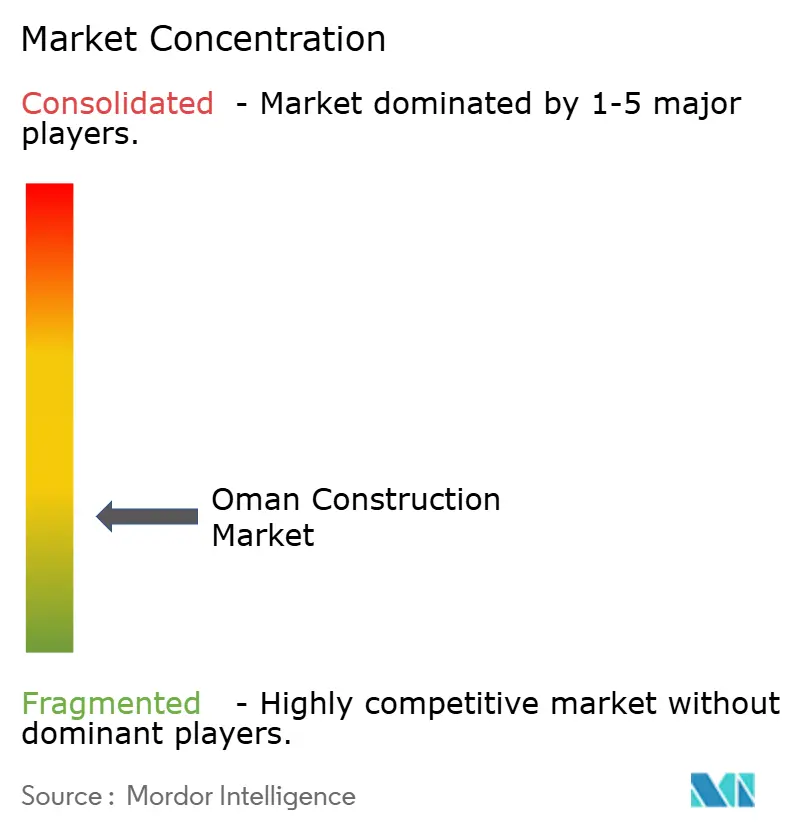

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção de Omã pela Mordor Intelligence

O tamanho do Mercado de Construção de Omã em 2026 está estimado em USD 7,27 mil milhões, crescendo a partir do valor de 2025 de USD 7,05 mil milhões, com projeções para 2031 a indicar USD 8,46 mil milhões, crescendo a uma CAGR de 3,08% no período 2026-2031. Os robustos gastos previstos na Visão 2040, a procura habitacional impulsionada pelo crescimento populacional e um pipeline de hidrogénio verde de USD 11 mil milhões no Dhofar ancoram um crescimento estável, enquanto os métodos modernos de construção ganham relevância à medida que as regras laborais se tornam mais exigentes. O financiamento público continua a dominar os grandes projetos, mas as parcerias público-privadas e as entradas de capital estrangeiro estão a aumentar à medida que o Estado reduz as despesas vinculadas ao petróleo. A rápida implementação da ferrovia nacional de 2.224 quilómetros, aliada à infraestrutura turística para triplicar o número de visitantes anuais até 2040, alarga a carteira de encomendas dos empreiteiros. No entanto, a volatilidade dos preços dos materiais e os custos de conformidade com a escassez de água moderam as margens de lucro a curto prazo.

Principais Conclusões do Relatório

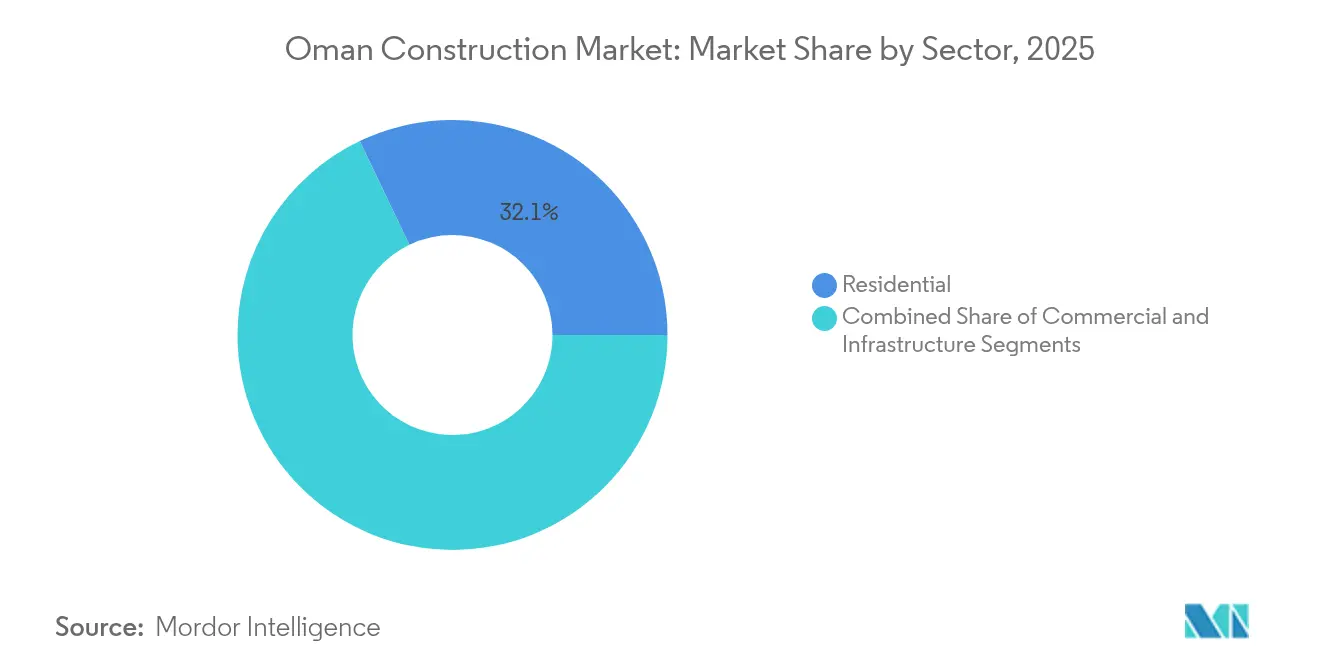

- Por setor, o segmento residencial liderou com 32,10% da quota do mercado de construção de Omã em 2025, enquanto a infraestrutura avança a uma CAGR de 5,18% até 2031.

- Por tipo de construção, as novas construções representaram 79,68% do tamanho do mercado de construção de Omã em 2025; os trabalhos de renovação estão projetados para se expandir a uma CAGR de 4,29%.

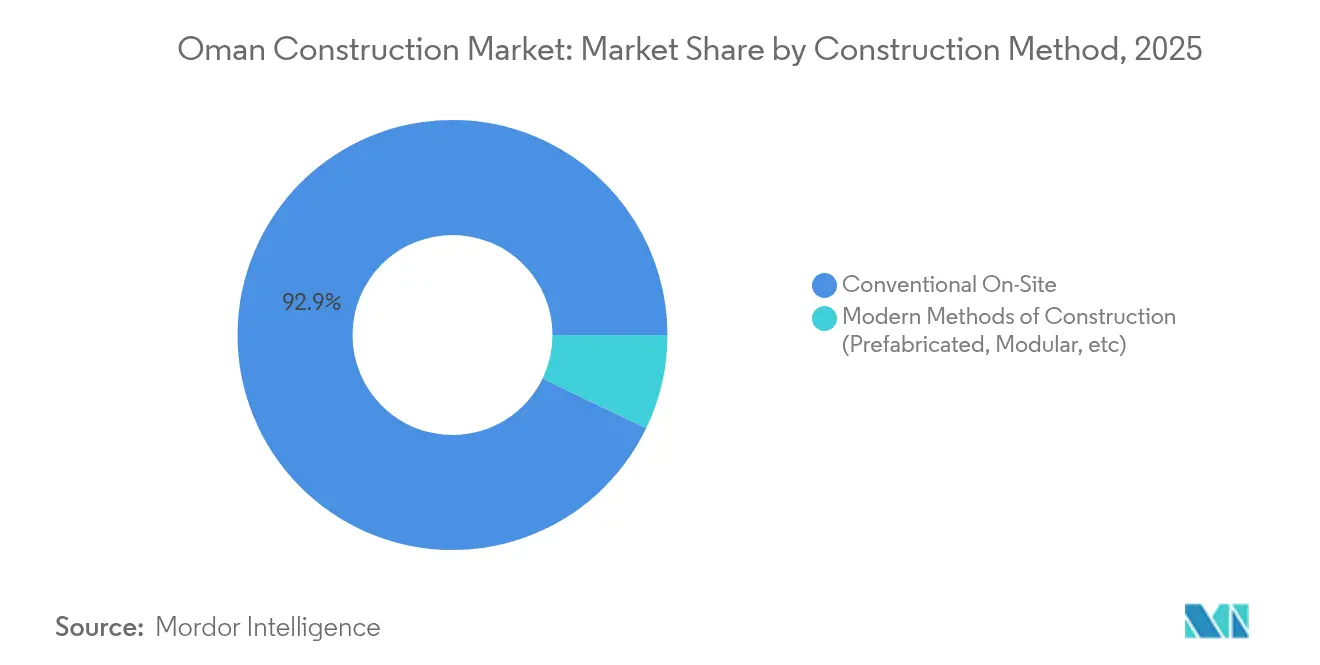

- Por método de construção, as técnicas convencionais no local detinham uma quota de 92,85% do tamanho do mercado de construção de Omã em 2025, mas os sistemas pré-fabricados e modulares estão a crescer a uma CAGR de 5,74%.

- Por fonte de investimento, os gastos públicos representaram 83,70% da quota do mercado de construção de Omã em 2025, mas o financiamento privado apresenta a CAGR mais rápida de 5,03% até 2031.

- Por geografia, Mascate capturou 40,92% da quota do mercado de construção de Omã em 2025, ao passo que o grupo de governadorias "Restante de Omã" está previsto crescer a uma CAGR de 4,93%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Construção de Omã

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Investimentos governamentais em megaprojetos da Visão 2040 | +1.2% | Nacional — Mascate, Duqm, Sohar | Longo prazo (≥ 4 anos) |

| Pipeline de EPC de hidrogénio verde | +0.9% | Dhofar, SEZAD | Longo prazo (≥ 4 anos) |

| Urbanização rápida e procura habitacional | +0.8% | Mascate, Al Batinah, polos emergentes | Médio prazo (2-4 anos) |

| Programas de conectividade ferroviária/rodoviária do CCG | +0.7% | Corredor Sohar–Salalah | Longo prazo (≥ 4 anos) |

| Impulso de infraestrutura orientada para o turismo | +0.6% | Dhofar, Mascate, corredores costeiros | Médio prazo (2-4 anos) |

| Construção modular para compensar a escassez de mão de obra | +0.4% | Principais estaleiros urbanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Investimentos Governamentais em Megaprojetos da Visão 2040

Os gastos públicos de grande escala no âmbito da Visão 2040 remodela o mercado de construção de Omã ao financiar distritos económicos inteiros. A zona de energia renovável de 150 km² de Duqm e a primeira fase da Cidade do Sultão Haitham, com 5,5 milhões de m² e 7.000 habitações, ilustram uma visibilidade de encomendas profunda e plurianual. A dívida pública caiu para OMR 14,5 mil milhões (USD 37,8 mil milhões), criando margem para uma implantação sustentada de capital. Os empreiteiros capazes de navegar nas regras do Valor no País e nos objetivos de Omanização garantem adjudicações recorrentes. Os projetos de longa duração criam cargas de trabalho estáveis mesmo quando as receitas petrolíferas flutuam[1]Autoridade Pública para Zonas Económicas Especiais e Zonas Francas, "Masterplan de Energia Renovável de Duqm," opaz.gov.om.

Pipeline de EPC de Hidrogénio Verde

O Dhofar acolhe USD 11 mil milhões em acordos de hidrogénio assinados, com uma meta de 1,38 milhões de toneladas por ano provenientes de 4,5 GW de fornecimento de energias renováveis. A procura de EPC abrange campos solares, eletrolisadores, armazenamento de amónia e cais de exportação. Os primeiros pacotes favorecem as principais empresas energéticas globais associadas a parceiros locais em joint-ventures para cumprir as quotas de Omanização. Os longos prazos e o financiamento soberano-investidor conjunto reduzem o risco de crédito, encorajando os fornecedores de equipamentos a localizar a produção. Uma entrega bem-sucedida posiciona Omã como exportador regional de combustíveis descarbonizados.

Urbanização Rápida e Procura Habitacional

Uma população de 5,27 milhões de habitantes, com 43% de expatriados, impulsiona as transações anuais imobiliárias para OMR 3,13 mil milhões (USD 8,1 mil milhões). O solo urbano cobre apenas 2% do território nacional, impulsionando tipologias habitacionais de maior densidade, como moradias geminadas e casas em banda. Os programas de habitação acessível acrescentam 425 unidades sociais por ano, mas deixam um amplo défice de oferta. A Estratégia Nacional de Ordenamento do Território designa todas as 11 governadorias como micro-polos, multiplicando os locais de projetos residenciais. Os construtores que integram projetos compactos e materiais economicamente eficientes obtêm uma vantagem de preço.

Programas de Conectividade Ferroviária/Rodoviária do CCG

A ferrovia nacional de 2.224 quilómetros, com um orçamento de USD 15 mil milhões, liga Sohar a Salalah em quatro fases e conecta-se à Etihad Rail, impulsionando o transporte de minerais e a mobilidade de passageiros. Os investimentos regionais em ferrovias excedem USD 100 mil milhões, o que significa que as normas de conceção seguem padrões a nível do CCG. O alinhamento de alta velocidade, os nós aduaneiros e as obras de eletrificação atraem consórcios internacionais de EPC com competência ferroviária em regime de chave-na-mão. As empresas civis locais beneficiam através de subcontratos em aterros, estações e depósitos de manutenção.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos preços das matérias-primas | -0.6% | Projetos remotos | Curto prazo (≤ 2 anos) |

| Aprovações municipais lentas | -0.5% | Zonas urbanas densas | Curto prazo (≤ 2 anos) |

| Consolidação fiscal e cortes no capex | -0.4% | Regiões dependentes do petróleo | Médio prazo (2-4 anos) |

| Custos de conformidade relacionados com a escassez de água | -0.3% | Costas dependentes de dessalinização | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas

A produção de cimento atingiu 5,2 milhões de toneladas, enquanto o gesso atingiu 10,7 milhões de toneladas, mas as oscilações globais do frete e da energia geram custos de fatores de produção imprevisíveis. A dependência de importações de aço estrutural e acabamentos especializados expõe os projetos a movimentos cambiais. Os estudos classificam as subidas de preços como a principal causa de derrapagens de custos nos programas habitacionais em Omã. As compras a granel por leilão inverso do Governo cobrem parcialmente os picos, mas a adoção permanece irregular. Os empreiteiros acrescentam cláusulas de escalada, transferindo parte da volatilidade para os clientes.

Aprovações Municipais Lentas

O zoneamento complexo em Mascate e os interiores ricos em património prolongam os ciclos de aprovação. As reformas de licenciamento eletrónico estão em curso, mas os processos em papel persistem para sites de uso misto ou de vários andares. O risco de atraso leva os promotores a antecipar a documentação de projeto e as consultas com as partes interessadas. Os pequenos construtores locais enfrentam frequentemente custos relativos mais elevados devido à limitada capacidade administrativa. Os portais digitais simplificados prometem alívio, mas necessitam de integração entre agências para mostrar todos os benefícios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: A Aceleração da Infraestrutura Ultrapassa a Dominância Residencial

O segmento residencial detinha 32,10% do tamanho do mercado de construção de Omã em 2025, refletindo uma forte procura habitacional em Mascate e nas cidades costeiras de rápido crescimento. O vasto pipeline de habitação pública da Visão 2040 mantém o volume estável, mas os lotes de terreno reduzidos impulsionam uma mudança para designs compactos de casas em banda. Os bancos oferecem hipotecas preferenciais para compradores de primeira habitação, sustentando as margens dos promotores privados. Entretanto, a CAGR de 5,18% da infraestrutura posiciona-a como o principal motor de crescimento emergente, graças à ferrovia de USD 15 mil milhões, às expansões portuárias em Sohar e aos projetos de hidrogénio do Dhofar. As empresas internacionais de EPC estão a associar-se à Galfar Engineering em pacotes ferroviários, sinalizando oportunidades de transferência de tecnologia.

A implementação sustentada de infraestruturas atrai fornecedores de equipamentos de longo prazo, enquanto os construtores de habitação adotam módulos pré-fabricados para mitigar as lacunas de mão de obra qualificada. As autoridades reguladoras exigem submissões em BIM para projetos com mais de 4 andares a partir de 2026, impulsionando ambos os segmentos para fluxos de trabalho digitais. À medida que o plano de ordenamento nacional cria novos polos económicos, a procura move-se dos centros urbanos centrais para cidades secundárias, oferecendo aos empreiteiros residenciais uma maior dispersão geográfica. Os contratos de infraestrutura continuam a estabelecer precedentes de localização que posteriormente desbloqueiam clusters residenciais de uso misto, ligando ainda mais os percursos de crescimento dos dois segmentos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Construção: Dominância da Nova Construção, Revitalização da Renovação

A nova construção capturou 79,68% da quota do mercado de construção de Omã em 2025, impulsionada por megaprojetos de raiz em Duqm, Sohar e Salalah. Os júris de concurso público favorecem pacotes chave-na-mão, criando escala para os empreiteiros de primeiro nível. A renovação, embora menor, avança a uma CAGR de 4,29% à medida que as instalações construídas no início dos anos 2000 requerem retrofits de eficiência energética. As agências públicas reservam verbas para atualizações de AVAC em escolas e hospitais, abrindo âmbito para subempreiteiros especializados. As seguradoras também vinculam os prémios ao cumprimento dos códigos atualizados de resistência sísmica e proteção contra incêndios, acelerando as despesas de retrofit.

A quota do mercado de construção de Omã relativa à atividade de renovação aumenta à medida que o parque de escritórios existente é submetido a reconfiguração de espaços para atender às tendências de trabalho flexível. Os gémeos digitais melhoram os cálculos de custo do ciclo de vida, reduzindo as disputas de ordens de alteração. Para as novas construções, critérios de sustentabilidade mais rigorosos apontam para uma maior adoção de cimento de baixo carbono e agregados reciclados. Os empreiteiros que equilibram ambos os pipelines atenuam a ciclicidade; as margens de renovação superam as médias de obra de raiz em 200-300 pontos base devido à menor exposição a materiais. Os analistas de mercado esperam que a quota de renovação se aproxime de 24,60% até 2031, à medida que a maturidade da gestão de ativos cresce.

Por Método de Construção: A Supremacia Convencional Encontra o Crescimento Modular

Os métodos tradicionais no local detinham uma quota de 92,85% do tamanho do mercado de construção de Omã em 2025. Os fluxos de trabalho familiares, o espaço de estaleiro amplo e as redes de fornecedores enraizadas sustentam a preferência. No entanto, as soluções modulares avançam rapidamente a uma CAGR de 5,74%, impulsionadas pelas quotas de mão de obra e pela pressão de prazos nos projetos de escolas e clínicas financiados pelo Estado. Dormitórios modulares piloto em Duqm reduziram os cronogramas dos projetos em 28%, merecendo o elogio do Ministério da Habitação. Os organismos reguladores oferecem agora licenças de aprovação acelerada para unidades acabadas em fábrica, proporcionando uma vantagem competitiva não relacionada com o preço.

Os operadores internacionais fornecem módulos de apartamentos volumétricos, enquanto os fabricantes de aço locais se reconvertem para estruturas de perfil leve para sistemas híbridos. As academias de formação apoiadas pelo Conselho Supremo de Planeamento lançam programas de qualificação em montagem fora do local, sustentando a prontidão da mão de obra. À medida que as curvas de custo diminuem, os promotores comerciais que visam inquilinos do segmento médio adotam fachadas modulares para layouts de compartimentos repetíveis. A mudança corrói gradualmente a quota convencional, mas a coexistência prevalece, uma vez que as construções de luxo por medida e as obras civis complexas ainda dependem de abordagens intensivas em mão de obra.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Fonte de Investimento: O Financiamento Público Domina, o Dinamismo Privado Fortalece-se

Os gastos públicos representavam 83,70% da quota do mercado de construção de Omã em 2025, refletindo o papel fundamental do Estado na execução da Visão 2040. Os ministérios agrupam projetos de habitação, estradas e energia em quadros plurianuais, proporcionando visibilidade de procura a longo prazo. Ainda assim, o capital privado cresce a uma CAGR de 5,03%, uma vez que as alterações à lei do investimento estrangeiro concedem 100% de propriedade em setores estratégicos. Projetos de parceria público-privada em escolas e dessalinização chegam ao encerramento financeiro, demonstrando capacidade de financiamento. Os instrumentos de financiamento islâmico, como o sukuk, oferecem vias de financiamento alternativas para projetos de uso misto.

Os promotores, incluindo a Majid Al Futtaim e a Shumookh Investments, aceleram a construção de centros comerciais e parques logísticos, diversificando para além de Mascate. O modelo de co-investimento do fundo soberano de riqueza ajuda a reduzir o risco da participação privada em grandes portos e parques industriais. Com o tempo, uma contribuição privada crescente alivia a pressão fiscal e injeta conhecimento global. Os pioneiros garantem terrenos a taxas de arrendamento preferenciais dentro das zonas francas, criando as condições para vantagens competitivas à medida que a liberalização do mercado se aprofunda.

Análise Geográfica

Mascate preserva a liderança com 40,92% do valor dos projetos de 2025, aproveitando a centralidade administrativa, a elevada densidade populacional e as obras em curso no aeroporto e na ferrovia urbana. Projetos emblemáticos como a Cidade do Sultão Haitham e o Terminal 2 do aeroporto elevam a procura de torres comerciais e residenciais de alto padrão. Os empreiteiros com historial comprovado em estaleiros no centro da cidade congestionados ganham a maioria dos concursos de Mascate, onde os rigorosos códigos de construção verde exigem fachadas de poupança de energia e sistemas de medição inteligente. Os promotores de Mascate também testam retrofits de escritórios com emissões líquidas zero, sinalizando uma viragem para uma procura orientada para a sustentabilidade.

O cluster de hidrogénio de USD 11 mil milhões do Dhofar impulsiona a governadoria do sul para o nível de crescimento rápido, com uma CAGR prevista de 4,93%. Eletrolisadores de escala em megawatts, parques eólicos ao longo da encosta costeira e terminais de exportação de apoio exigem competência multidisciplinar em EPC. O último troço da ferrovia nacional para o porto de Salalah atrai ainda mais necessidades acessórias de armazenagem e habitação para a força laboral. As PME locais beneficiam das regras de aprovisionamento que alocam 10% do valor dos pacotes a fornecedores nacionais, catalisando a diversificação da base industrial. As autoridades aprovam licenças ambientais aceleradas para projetos de energias renováveis, encurtando os ciclos de arranque.

As restantes nove governadorias refletem coletivamente o impulso para o desenvolvimento regional equilibrado ao abrigo da Estratégia Nacional de Ordenamento do Território. Al Batinah Norte atrai logística e indústria ligeira ligada à expansão de USD 4 mil milhões do Porto de Sohar em 2024. Os corredores culturais de Al Dakhiliya impulsionam empreendimentos de hotéis boutique e reabilitação do património, enquanto a zona renovável de 150 km² de Al Wusta atrai pacotes de EPC solar. Os corredores ferroviários e as novas vias periféricas integram estas regiões nas redes nacionais de mercadorias, encurtando os prazos de entrega e reduzindo os custos logísticos dos projetos. O mapa cada vez mais alargado de estaleiros ativos encoraja os empreiteiros a construir depósitos de materiais descentralizados e centros móveis de força laboral.

Panorama regulatório

A atividade de construção em Omã é regida por uma combinação de leis nacionais e modelos padrão, com a Lei de Transações Civis de Omã (Decreto Real 29/2013) sustentando a contratação no estilo muqawala e as obras públicas normalmente licitadas usando os Documentos Padrão de Omã. Em 2025, o Decreto Real 35/2025 estabeleceu o Tribunal de Investimentos e Comércio de Omã, com efeito a partir de 1 de outubro de 2025, criando um foro especializado para disputas relacionadas à construção e resultados de arbitragem que influenciam a administração de contratos.

Em 2026, a agenda regulatória avançou em direção a um desenvolvimento urbano padronizado. O Decreto Real 58/2026 emitiu uma nova Lei de Planejamento Urbano que moderniza a estrutura de supervisão do desenvolvimento urbano, enquanto o Ministério de Habitação e Planejamento Urbano continua implementando um Código de Construção Nacional unificado como referência central para requisitos de segurança, qualidade e sustentabilidade, afastando o mercado de interpretações municipais fragmentadas. Complementando isso, o Ministério do Comércio, Indústria e Promoção de Investimentos lançou um programa nacional em fevereiro de 2026 para aumentar a eficiência do setor de construção, fortalecendo as capacidades da força de trabalho e os padrões profissionais, reforçando a conformidade orientada por aquisições e execução.

Análise da cadeia de valor

A cadeia de valor da construção em Omã é ancorada por incorporadores públicos e semipúblicos e entidades contratantes que definem requisitos de licitação, limites de conteúdo local e padrões contratuais, seguidos por consultores (arquitetônicos e de engenharia), empreiteiras principais e redes de subcontratação em múltiplos níveis. A entrega de projetos depende de uma base de materiais em que insumos produzidos localmente, como cimento e gesso, reduzem parte da exposição, mas o risco de fornecimento persiste para aço estrutural importado e acabamentos especiais, tornando a estratégia de aquisição, cláusulas de reajuste e planejamento logístico centrais para a proteção das margens, especialmente em locais remotos e com grande demanda de infraestrutura.

Atualizações de políticas e governança estão remodelando como os participantes se qualificam, transacionam e localizam gastos ao longo da cadeia. O Sistema Conjunto de Registro de Fornecedores emitiu diretrizes de certificação de Conteúdo Local em agosto de 2025, apertando as expectativas de que os empreiteiros documentem e melhorem o valor agregado doméstico em bens e serviços. No lado a jusante, o Decreto Real 79/2025 introduziu uma nova lei regulamentando o setor imobiliário, atualizando regras sobre corretagem, propriedade de unidades e governança relacionada a contas de garantia (escrow) para melhorar a transparência para incorporadores e compradores, o que, por sua vez, afeta a disciplina de financiamento de pré-vendas e o risco de pagamento aos empreiteiros. Em materiais e manufatura, ações do Ministério do Comércio, Indústria e Promoção de Investimentos para desenvolver a produção local (por exemplo, cabos, fios e cimento) e um workshop em junho de 2026 com a ESCWA que destacou o predomínio de produtos arquitetônicos e decorativos no mercado local de materiais sinalizam a contínua participação governamental na expansão e regulação da base de fornecimento da construção.

Panorama Competitivo

Os principais operadores nacionais Galfar Engineering, Bahwan Engineering e Al Turki Enterprises ancoram o mercado, alavancando laços históricos com os júris de concurso e vastas carteiras de projetos. As grandes empresas internacionais Bechtel, Larsen & Toubro e Samsung Engineering entram através de joint-ventures para satisfazer as quotas de Omanização que exigem atualmente 35% de mão de obra nacional nos novos contratos federais. As estruturas de aliança combinam os pontos fortes das redes locais com as credenciais técnicas globais, cruciais para os projetos ferroviários e de hidrogénio complexos. Os empreiteiros que investem na capacidade BIM Nível 2 diferenciam-se pela eficiência na deteção de conflitos, ganhando pacotes de conceção-construção com margens mais apertadas.

A intensidade da concorrência agudiza-se no segmento médio à medida que os projetos privados de uso misto e de hotelaria se expandem. Os promotores preferem empresas que demonstrem competência modular e cumprimento garantido de prazos. Os novos operadores do mercado europeu oferecem soluções de construção com emissões neutras em carbono, apostando nas regras de emissões mais rigorosas do Ministério do Ambiente. Entretanto, o limite de vistos para expatriados empurra as empresas a lançar academias de atualização de competências para os cidadãos, alinhando-se com os planos nacionais de emprego. As empresas que cumprem os limiares do Valor no País obtêm vantagens na pontuação das propostas, influenciando os resultados dos contratos mais do que o preço nominal por si só[3]MDPI, M. Al-Balushi, "Maturidade Digital dos Construtores Omanis," mdpi.com.

A adoção de tecnologia é um campo de batalha crescente. As plataformas de BIM para o terreno reduzem o retrabalho em 25% em construções escolares recentes, levando o Ministério da Educação a estipular fluxos de trabalho digitais em primeiro lugar no seu concurso de 2025 para 12 escolas. As empresas que integram o acompanhamento do progresso por drone e a análise de segurança baseada em IA reduzem os prémios de seguro, melhorando ainda mais a competitividade das propostas. Com os contratos de hidrogénio verde e ferroviários a exigir protocolos HSE rigorosos, as métricas de desempenho em segurança tornam-se diferenciadores nos concursos. Assim, os líderes de mercado refinam as suas propostas de valor digitais e de sustentabilidade integradas para proteger a quota de mercado contra novos operadores ágeis.

Líderes do Setor de Construção de Omã

Galfar Engineering & Contracting SAOG

Bahwan Engineering Group

Bechtel

Larsen & Toubro Oman

Consolidated Contractors Company (CCC)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O ciclo de investimento de 2026-2030 é definido pelo Décimo Primeiro Plano de Desenvolvimento Quinquenal (2026-2030), em vigor a partir de 1 de janeiro de 2026, com 190 programas estratégicos abrangendo infraestrutura, economia digital e desenvolvimento urbano. A Autoridade Pública de Projetos, Licitações e Conteúdo Local anunciou um pipeline de projetos governamentais de 3,9 bilhões de dólares em fevereiro de 2026, com 1,24 bilhão de dólares aprovados para implementação e 2,6 bilhões de dólares em estudo, reforçando oportunidades para capacidade de EPC, engenharia de custos e aquisições em conformidade com conteúdo local.

As reformas de governança urbana abrem espaço em bairros planejados, pacotes de infraestrutura e fluxos de trabalho de terras digitalizados que apoiam a segurança dos investimentos. Sultan Haitham City é um programa emblemático com licitações em 2026 para estradas, parque central e infraestrutura avaliadas em 535 milhões de dólares, ampliando oportunidades para obras civis, MEP, paisagismo e agrupamento de O&M de longo prazo. A Lei do Registro Imobiliário, Decreto Real 56/2026, entrou em vigor em 18 de maio de 2026 para aumentar a transparência e o registro digital, apoiando um processamento de transações mais rápido e de menor risco para incorporadores, credores e compradores. Na execução de curto prazo, os prêmios do Conselho de Licitações de Omã relatados em julho de 2026 excederam RO 114 milhões (cerca de 296 milhões de dólares), incluindo um contrato de RO 36,99 milhões para o Porto de Pesca de Mahout, demonstrando aquisições ativas em logística e infraestrutura regional, favorecendo empresas que possam combinar certeza de cronograma com conformidade de conteúdo local e Omanização.

Desenvolvimentos recentes do setor

- Julho de 2026: A Bahwan Engineering Company anunciou uma parceria com a japonesa Kanadevia Corporation para buscar projetos de hidrogênio verde e combustíveis de baixo carbono, abrangendo preparação de propostas, engenharia, aquisições e colaboração em manufatura. A parceria fortalece a formação de consórcios para pacotes de EPC de hidrogênio ligados a Dhofar e posiciona a Bahwan para participar de licitações maiores de infraestrutura industrial e de exportação com múltiplos pacotes.

- Dezembro de 2025: A Galfar Engineering and Contracting SAOG recebeu um contrato de 24 meses da Sultan Qaboos University para serviços eletromecânicos e de operação e manutenção civil.

- Agosto de 2024: A Galfar Engineering and Contracting SAOG recebeu um contrato de serviço de cinco anos da Occidental Oman para obras civis nos Blocos 53 e 72.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de construção de Omã é medido como o valor da atividade de construção realizada em Omã em tarefas comuns de edificação e obras civis, contabilizado no nível de execução do projeto em dólares americanos correntes.

Exclusões de escopo: este dimensionamento não conta a fabricação de materiais de construção a montante e a extração de matéria-prima como valor do mercado de construção.

Visão geral da segmentação

- Por Setor

- Residencial

- Apartamentos/Condomínios

- Moradias/Casas Individuais

- Comercial

- Escritórios

- Retalho

- Industrial e Logística

- Outros

- Infraestrutura

- Infraestrutura de Transportes (Rodoviária, Ferroviária, Aérea e outros)

- Energia e Serviços de Utilidade Pública

- Outros

- Residencial

- Por Tipo de Construção

- Nova Construção

- Renovação

- Por Método de Construção

- Convencional no Local

- Métodos Modernos de Construção (Pré-fabricado, Modular, etc.)

- Por Fonte de Investimento

- Público

- Privado

- Por Geografia

- Mascate

- Dhofar

- Restante de Omã

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental nos ajuda a definir os limites externos antes que o modelo seja construído. Analisamos estatísticas públicas e publicações setoriais, como publicações do National Center for Statistics and Information (NCSI), anúncios do Ministério de Habitação e Planejamento Urbano, atualizações de projetos do Ministério de Transporte, Comunicações e Tecnologia da Informação, e séries macroeconômicas do Banco Central de Omã (contexto de inflação e taxa de câmbio). Para o contexto do pipeline de projetos, também usamos comunicados de imprensa e fontes associativas, como órgãos de construção e engenharia que operam em Omã, além de registros corporativos e apresentações para investidores, quando disponíveis.

Além disso, assinaturas pagas que compilam dados financeiros de empresas, notícias e licitações de projetos foram usadas seletivamente para verificar cruzadamente projetos adjudicados, sinais de atividade de empreiteiros e o momento de grandes empreendimentos. Essas fontes ajudam a preencher lacunas de visibilidade quando os dados públicos são publicados com atraso ou em agregados amplos, e as premissas são então incorporadas a uma série temporal única e consistente em dólares americanos. As fontes documentais listadas acima são ilustrativas, e outros documentos e pontos de dados públicos também foram usados para coleta, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para validar o que realmente está sendo executado em Omã, especialmente em relação ao faseamento de projetos, valores típicos de contratos e a divisão entre obras de reforma e nova construção. Conversamos com uma combinação de empreiteiros, equipes de gerenciamento de projetos, consultores e proprietários de ativos. Também cobrimos Mascate, Dhofar e outras áreas ativas, para que os padrões de execução regional não fossem negligenciados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 18% | |

| Nível médio: 44% | Líderes funcionais/de unidade: 37% | |

| Players menores: 19% | Gerentes: 45% |

Dimensionamento de Mercado e Previsão

O dimensionamento de mercado é construído usando uma abordagem top-down, em que a atividade de construção nacional é reconstruída por meio de sinais de investimento setorial e dados de execução de projetos, sendo então alinhada a uma única definição de valor em dólares americanos. Os resultados são então corroborados com aproximações seletivas bottom-up, como verificações de valor de projetos amostrados, faixas típicas de custo por metro quadrado para obras de edificação e verificações de canal sobre a carga de trabalho dos empreiteiros. Essas verificações são usadas para ajustar os totais quando surgem lacunas.

As principais entradas no modelo de Omã incluem valores de projetos adjudicados e planejados por setor, tendências de inflação de custos de construção, mix de investimento público versus privado, cronogramas típicos de execução para grandes projetos de infraestrutura e energia, e a divisão entre atividades de nova construção e reforma. Quando um pipeline de projetos é visível, mas o momento é incerto, o valor é faseado usando curvas de progresso baseadas em entrevistas, seguido por uma verificação de sanidade em relação a sinais macro de capacidade, como disponibilidade de mão de obra e mobilização de equipamentos. Para a previsão, usamos análise de cenários apoiada por visões de especialistas sobre gastos com políticas no âmbito da Visão 2040, o ritmo de desenvolvimento relacionado ao turismo, e o ciclo de investimento para energia e serviços públicos. A previsão final é suavizada para evitar saltos irreais de um ano para o outro, a menos que o início de um grande projeto seja evidenciado.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de múltiplas verificações para que o número final não dependa de uma única série de dados. As saídas do modelo são comparadas com sinais independentes, como direção do orçamento público, notícias de grandes adjudicações de contratos e mudanças observáveis nos índices de custo de construção, e qualquer grande variância é revisada antes da aprovação final. Se uma premissa-chave mudar, como inflação, timing da taxa de câmbio ou a data de início de um grande programa, recontatamos respondentes selecionados para confirmar o que mudou e se isso impacta o valor de execução.

Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes anúncios de políticas ou ciclos de grandes adjudicações que podem alterar o mercado no curto prazo. Antes da entrega, um analista realiza uma nova passagem pelas entradas do modelo para que os clientes recebam a visão mais atualizada, em vez de um instantâneo antigo.

Comparação do Tamanho do Mercado de Construção de Omã da Mordor Intelligence com Outras Estimativas Publicadas

É normal ver números diferentes de tamanho de mercado para a construção em Omã, porque as fontes nem sempre definem a atividade de construção da mesma forma, além de escolherem diferentes anos-base e premissas de preços. As lacunas geralmente vêm de como a reforma e a manutenção são tratadas, se o número é declarado em produção em moeda local versus valor de mercado em dólares americanos, e o quão agressivamente o pipeline é faseado nos anos de previsão.

Alguns números publicados tendem a uma visão mais ampla da produção de construção e podem incluir obras do tipo manutenção dentro dos totais de infraestrutura. Também podem manter os valores em OMR antes de converter a uma taxa de um único ano. No dimensionamento da Mordor Intelligence, o valor é contabilizado como atividade de execução de construção vinculada a tarefas definidas de edificação e obras civis, e a série em dólares americanos é mantida consistente verificando o timing da inflação e da taxa de câmbio e validando o faseamento de projetos com feedback de execução local.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 7,05 bilhões de dólares (2025) | |

| Editora do Setor A | 6,50 bilhões de dólares (2024) | Usa um ano-base diferente e um horizonte mais longo, e o escopo é descrito em um nível setorial amplo, o que pode alterar os totais dependendo de se as atividades de apoio e obras indiretas são contabilizadas no valor da construção. |

| Resumo de Agência de Notícias B | 10,25 bilhões de dólares (2024) | Relata a produção de construção em moeda local e depois converte, e pode agrupar reurbanização e manutenção dentro da infraestrutura, o que aumenta o valor reportado em comparação com a contagem apenas de execução em uma série consistente em dólares americanos. |

A tabela mostra que a seleção do ano, o tratamento da moeda e o que é agrupado na infraestrutura são as principais razões para a dispersão. Ao manter o escopo vinculado às atividades de execução e, em seguida, testar sob pressão o faseamento e as premissas de preços com sinais reais de projetos, nossa estimativa permanece rastreável a entradas claras que podem ser revisitadas conforme o pipeline muda.

Principais Questões Respondidas no Relatório

Qual é a dimensão do Mercado de Construção de Omã?

Espera-se que o tamanho do Mercado de Construção de Omã atinja USD 7,27 mil milhões em 2026 e cresça a uma CAGR de 3,08% para atingir USD 8,46 mil milhões até 2031.

Qual é o tamanho atual do Mercado de Construção de Omã?

Em 2026, espera-se que o tamanho do Mercado de Construção de Omã atinja USD 7,27 mil milhões.

Quais são os principais intervenientes no Mercado de Construção de Omã?

Bechtel, Bouygues, McDermott, Daewoo Engineering & Construction Co. Ltd e Hyundai Engineering & Construction Co. Ltd são as principais empresas a operar no Mercado de Construção de Omã.

Que anos abrange este Mercado de Construção de Omã e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Construção de Omã foi estimado em USD 7,05 mil milhões. O relatório abrange o tamanho histórico do Mercado de Construção de Omã para os anos: 2020, 2021, 2022, 2023, 2024 e 2025. O relatório também prevê o tamanho do Mercado de Construção de Omã para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: