Tamanho e Participação do Mercado de Construção da Espanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

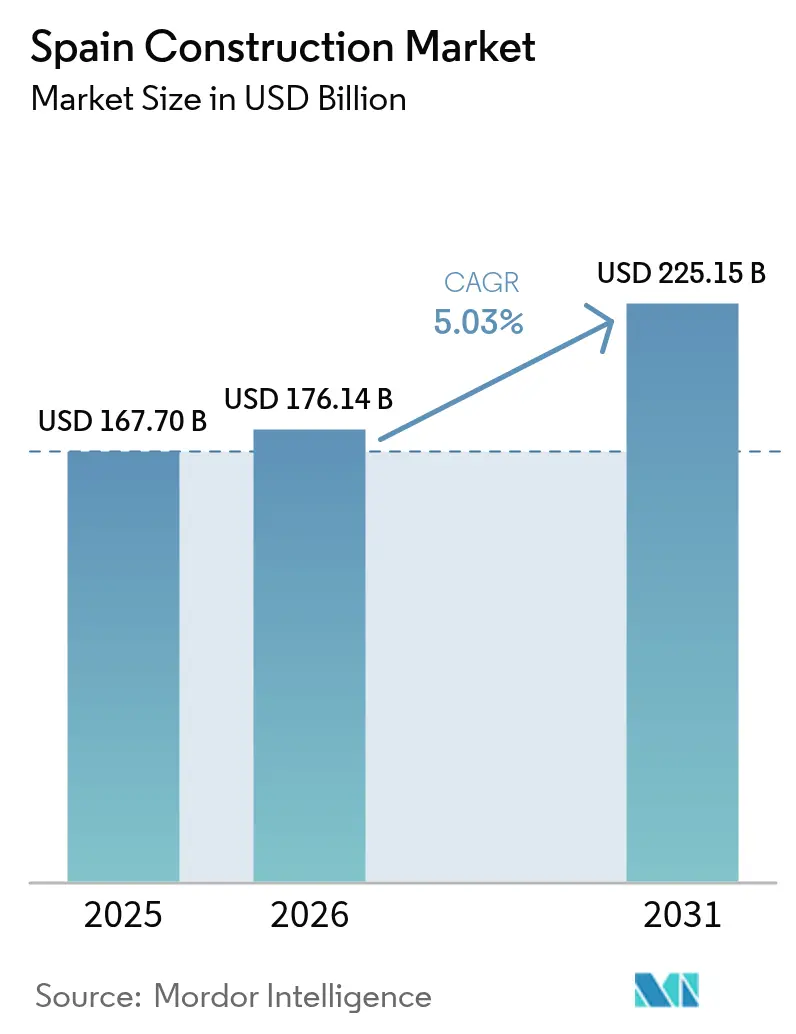

| Tamanho do mercado no ano base (2025) | 167.70 Bilhões de dólares |

| Tamanho do Mercado (2026) | 176.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 225.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.03% CAGR |

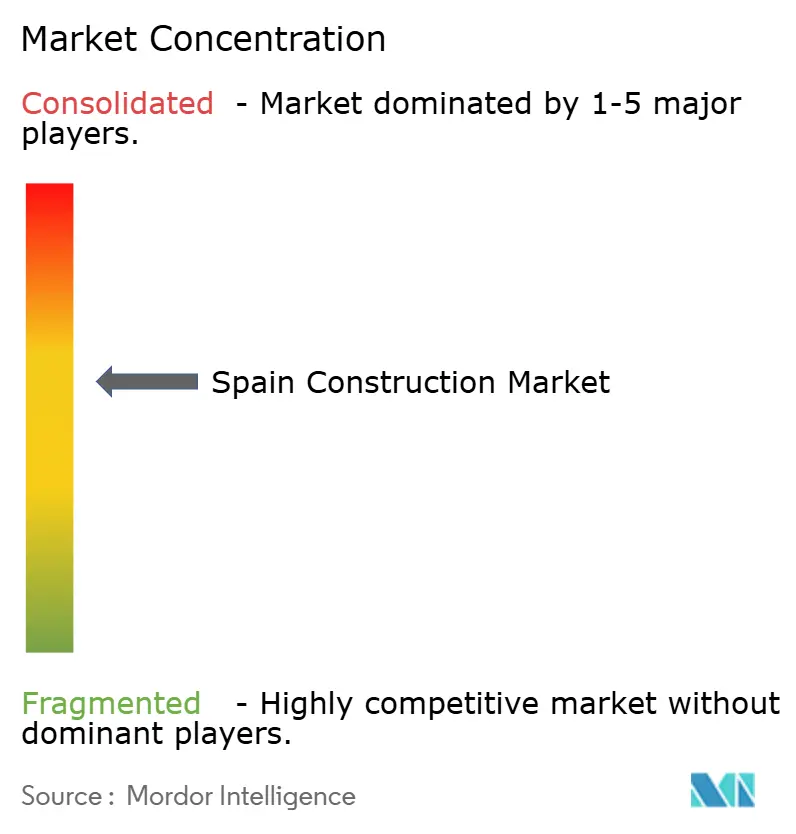

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção da Espanha por Mordor Intelligence

O tamanho do mercado de construção da Espanha deverá crescer de USD 167,70 bilhões em 2025 para USD 176,14 bilhões em 2026 e prevê-se que alcance USD 225,15 bilhões até 2031, a um CAGR de 5,03% no período de 2026 a 2031. Essa expansão é impulsionada pelo acesso da Espanha a USD 154 bilhões em recursos do NextGenerationEU, dos quais aproximadamente 70% fluem diretamente para programas relacionados à construção que abrangem infraestrutura, energia renovável e reabilitação de edifícios. A atividade residencial mantém a demanda resiliente, enquanto os gastos públicos sem precedentes sustentam os investimentos em infraestrutura e atraem capital privado. A crescente adoção de métodos modernos de construção, extensos mandatos de digitalização e o programa de infraestrutura para a Copa do Mundo FIFA 2030 ampliam ainda mais o conjunto de oportunidades. No entanto, a escassez de mão de obra e a volatilidade dos preços de commodities continuam a pressionar as margens, obrigando as empresas a acelerar a automação, a fabricação fora do canteiro de obras e ações estratégicas de aquisição.

Principais Conclusões do Relatório

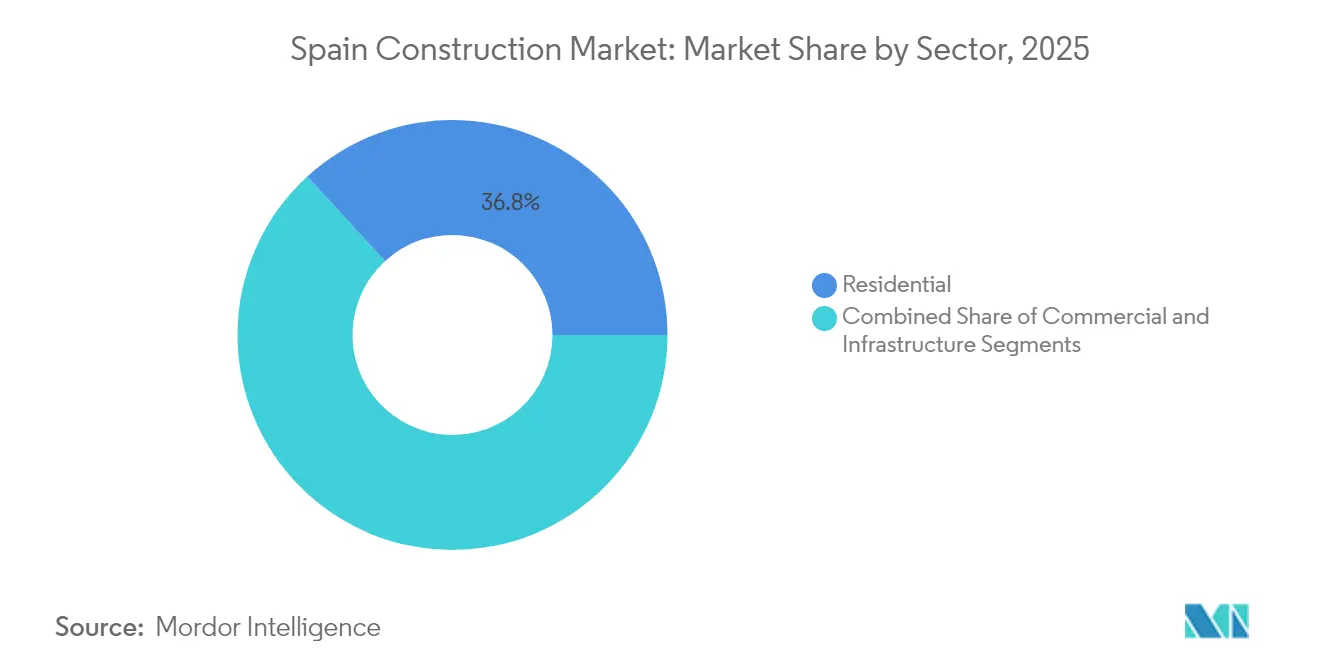

- Por setor, a construção residencial liderou com 36,80% da participação no mercado de construção da Espanha em 2025, enquanto a infraestrutura deve se expandir a um CAGR de 6,78% até 2031.

- Por tipo de construção, a nova construção respondeu por 67,05% do tamanho do mercado de construção da Espanha em 2025; a renovação deve crescer a um CAGR de 5,55% até 2031.

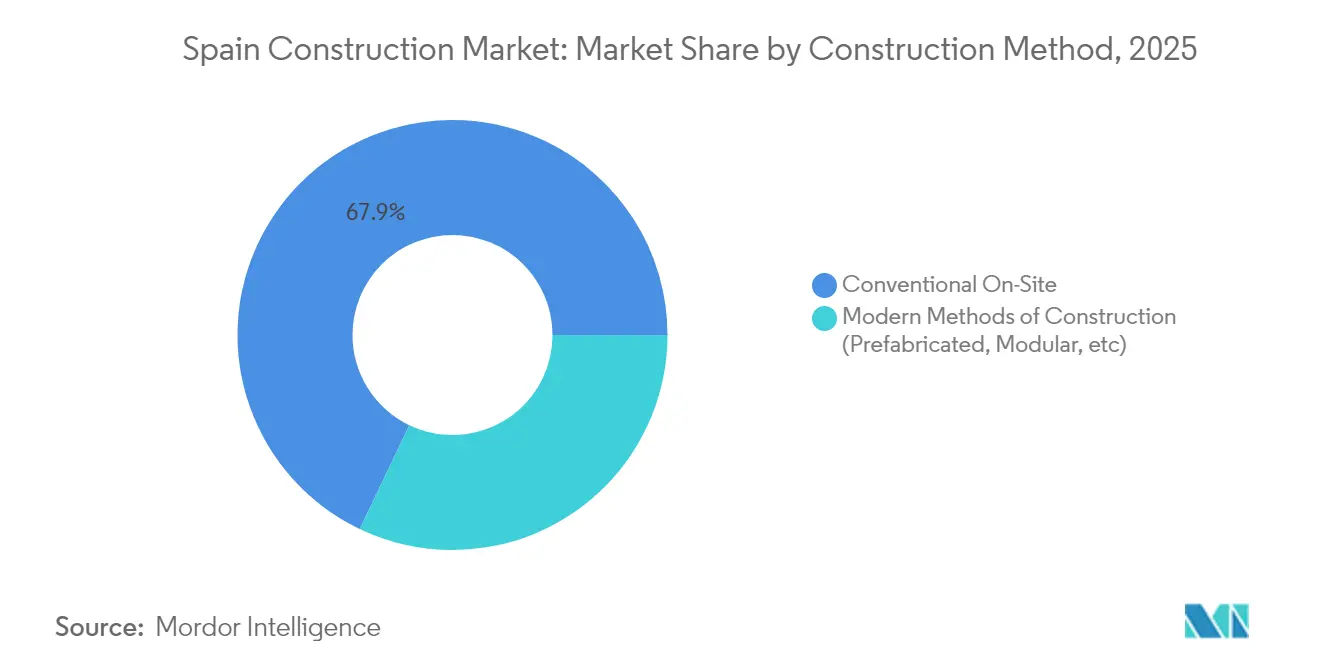

- Por método de construção, as técnicas convencionais em obra detinham 67,90% de participação no mercado de construção da Espanha em 2025; os métodos modernos estão crescendo a um CAGR de 11,10%.

- Por fonte de investimento, os gastos públicos responderam por 64,10% do tamanho do mercado de construção da Espanha em 2025, e o financiamento privado está crescendo a um CAGR de 8,74% até 2031.

- Por geografia, Madri capturou uma participação de 23,30% no mercado de construção da Espanha em 2025, enquanto a Andaluzia avança a um CAGR de 5,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Construção da Espanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Modernização de infraestrutura financiada pela UE | +1.2% | Nacional, Andaluzia, Catalunha, Madri, Valência | Longo prazo (≥ 4 anos) |

| Expansão de energia renovável | +1.0% | Castela- La Mancha, Extremadura, Aragão | Longo prazo (≥ 4 anos) |

| Recuperação da demanda habitacional via taxas hipotecárias favoráveis | +0.8% | Nacional: impulso inicial em Madri, Valência, Barcelona | Médio prazo (2-4 anos) |

| Recuperação do mercado imobiliário comercial liderada pelo turismo | +0.6% | Zonas costeiras, Madri, Barcelona | Médio prazo (2-4 anos) |

| Construção modular/industrializada em licitações públicas | +0.4% | Catalunha, Madri, País Basco | Longo prazo (≥ 4 anos) |

| Projetos de adaptação à escassez de água | +0.3% | Costa mediterrânea, Andaluzia, Valência | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Modernização de Infraestrutura Financiada pela UE

A Espanha garantiu USD 76,5 bilhões em subsídios, recebendo avaliação de "excelente" da Comissão Europeia por seu plano de recuperação. Os principais projetos ferroviários incluem a renovação da rede ADIF no valor de USD 919,6 milhões e a modernização do Corredor Mediterrâneo no valor de USD 3,3 bilhões, que converte trechos de via única para dupla e eletrifica ligações críticas. O financiamento complementar do Mecanismo Interligar a Europa, de USD 265,1 milhões, apoia 22 projetos multimodais em oito regiões. Essas obras geram emprego local, estimulam a demanda por aço e concreto e reposicionam a Espanha como um hub logístico continental.

Expansão de Energia Renovável

As metas nacionais preveem 62 GW de nova capacidade renovável até 2030, impulsionando a construção em larga escala. O contrato eólico terrestre de USD 770 milhões em Teruel para 125 turbinas GE Vernova fornecerá 760 MW e exemplifica o aumento de escala do portfólio. A expansão da rede inteligente da Iberdrola no valor de USD 550 milhões, parcialmente financiada por fundos da UE, deverá apoiar 10.000 empregos anuais. Investimentos em armazenamento de energia, como a modernização do aproveitamento hidroelétrico reversível de Valdecañas (USD 118,8 milhões), aumentam a resiliência da rede e asseguram pipelines estáveis de contratos de engenharia, aquisição e construção[1]Comissão Europeia, "Plano de Contratação Pública BIM da Espanha", ec.europa.eu.

Recuperação da Demanda Habitacional Via Taxas Hipotecárias Favoráveis

Os incorporadores espanhóis beneficiam-se de uma janela de baixo custo hipotecário que coincide com a escassez de habitação nas principais áreas metropolitanas. As licenças de construção totalizaram 107.934 em 2023, contra 297.000 novas formações de domicílios, evidenciando lacunas de oferta. Projetos piloto de habitação social com balanço energético nulo, como o complexo de 54 unidades em Inca, Maiorca, destacam o foco da política pública em acessibilidade e sustentabilidade. Os compradores estrangeiros continuam a absorver unidades de alto padrão, proporcionando liquidez mesmo enquanto os volumes domésticos flutuam. À medida que as condições de financiamento se tornam gradualmente mais restritivas, o adiantamento do pipeline observado em 2025 deve se moderar, porém a elevada pressão demográfica mantém a demanda de base.

Recuperação do Mercado Imobiliário Comercial Liderada pelo Turismo

Sediar conjuntamente a Copa do Mundo FIFA 2030 desbloqueará USD 1,57 bilhão em modernizações de estádios e áreas urbanas, gerando um valor econômico estimado de USD 5,5 bilhões e 82.000 empregos. Os projetos de destaque incluem a remodelação do Santiago Bernabéu no valor de USD 1,9 bilhão e a reforma do Camp Nou no valor de USD 1 bilhão, ambos integrando componentes de uso misto com comércio varejista. Os pipelines hoteleiros se expandem, ilustrados pelo Clayton Hotel Madrid de 243 quartos da Dalata, projetado para certificação LEED Gold e previsto para conclusão em 2029.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Elevados custos de mão de obra e escassez de trabalhadores qualificados | –0.9% | Madri, Catalunha, País Basco | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços de cimento e aço | –0.6% | Nacional | Curto prazo (≤ 2 anos) |

| Rigorosas avaliações de impacto à biodiversidade | –0.3% | Costas protegidas, zonas montanhosas | Médio prazo (2-4 anos) |

| Aumento dos prêmios de seguro de risco climático | –0.2% | Costa mediterrânea, áreas de inundação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Mão de Obra e Escassez de Trabalhadores Qualificados

Apenas 9,2% da força de trabalho da construção da Espanha tem menos de 29 anos, em queda em relação a 25,2% em 2008, restringindo a capacidade de execução de projetos financiados pela UE. As matrículas em formação profissional declinaram 45,6% ao longo de 15 anos, ampliando as lacunas justamente quando as energias renováveis e a digitalização exigem talentos especializados. O lobby do setor pressiona por programas ampliados de formação dual no âmbito da Fundação Laboral da Construção, enquanto o recrutamento no exterior proporciona alívio incremental. Os mercados de trabalho tensionados em Madri e na Catalunha impulsionam a escalada salarial, que compromete a competitividade nas licitações e pressiona os contratos de preço fixo.

Volatilidade dos Preços de Cimento e Aço

Os índices de preços ao produtor de cimento atingiram 138,8 em 2024, e o aço subiu 11,2% em relação ao ano anterior, corroendo as margens dos empreiteiros. As cláusulas de revisão de preços em contratos públicos permanecem rígidas, forçando os licitantes a absorver os picos de custo ou a se retirar. As derrapagens orçamentárias dissuadem empresas menores, reduzindo a concorrência nas licitações e atrasando os marcos do Plano de Recuperação. Os sobretaxas de transporte nos territórios insulares inflacionam ainda mais os preços entregues, prejudicando a viabilidade de projetos regionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: O Dinamismo da Infraestrutura Desafia a Liderança Residencial

A construção residencial detinha 36,80% da participação no mercado de construção da Espanha em 2025, sustentada pela demanda habitacional urbana não atendida e por um segmento dinâmico de compradores estrangeiros. A infraestrutura, o componente de crescimento mais rápido, deve registrar um CAGR de 6,78% até 2031, à medida que os desembolsos do Plano de Recuperação priorizam atualizações de transporte e energia. As extensões das linhas do metrô de Madri, o desdobramento de via dupla do Corredor Mediterrâneo Ferroviário e as expansões da rede da Iberdrola coletivamente deslocam as carteiras de pedidos dos empreiteiros para obras de engenharia pesada. Enquanto isso, a Copa do Mundo FIFA 2030 injeta projetos de destaque em estádios e mobilidade urbana que inclinam ainda mais o crescimento em direção à infraestrutura.

Apesar do avanço da infraestrutura, os pipelines residenciais permanecem robustos em Madri, Barcelona e Valência, onde a escassez de terrenos e os incentivos de políticas públicas favorecem o desenvolvimento vertical. Os códigos de construção com eficiência energética catalisam a demanda por instalações de bombas de calor e envoltórias de alto desempenho, impulsionando subempreiteiros especializados. O mercado imobiliário comercial capitaliza os fluxos renovados de turismo, enquanto o espaço industrial acompanha a onda de nearshoring e logística de comércio eletrônico, demonstrando os motores de crescimento diversificados do setor.

Por Tipo de Construção: A Renovação Ganha Impulso por Meio dos Programas de Energia da UE

A nova construção dominou com uma fatia de 67,05% do tamanho do mercado de construção da Espanha em 2025, impulsionada por megaprojetos ferroviários, rodoviários e de utilidades em campo verde. A renovação, no entanto, está se expandindo a um CAGR de 5,55% com base em USD 3,8 bilhões em subsídios da UE destinados a 510.000 ações de retrofit residencial até 2026. Subsídios que cobrem até 80% dos custos elegíveis e que exigem cortes de 30% no uso de energia ampliam a adesão dos proprietários. A Catalunha lidera com mais de 300 esquemas subsidiados, enquanto 597 edifícios públicos em 499 municípios garantem financiamento separado para retrofit.

A onda de renovação aborda o envelhecimento do parque imobiliário da Espanha, com dois terços dos edifícios com mais de 40 anos. Auditorias energéticas baseadas em BIM e alvarás de construção digitais agilizam a aprovação e incentivam o agrupamento de obras, reduzindo os custos unitários. Os empreiteiros se voltam para isolamento de fachadas, coberturas preparadas para energia solar e melhorias de acessibilidade, criando oportunidades de nicho para especialistas de pequenas e médias empresas. À medida que as contas de energia sobem, os períodos de retorno diminuem, sustentando uma onda de retrofit duradoura além do período de subsídios.

Por Método de Construção: As Tecnologias Digitais Aceleram a Adoção de Métodos Modernos

As abordagens convencionais em obra mantiveram 67,90% de participação de mercado em 2025, mas os métodos modernos ostentam um CAGR de 11,10%, impulsionados pela escassez de mão de obra e pelo cumprimento dos mandatos de BIM. Os clientes do setor público agora estipulam entregas em BIM em contratos que excedem USD 13,7 milhões, induzindo as cadeias de fornecimento a adotar gêmeos digitais e módulos de precisão fabril. Projetos como o MOD4SMART reduziram o cronograma em um quarto, evidenciando ganhos de produtividade mensuráveis.

As unidades volumétricas pré-fabricadas ganham terreno em habitação social e instalações educacionais, reduzindo os resíduos em até 45% e melhorando a segurança dos trabalhadores. Robótica, impressão 3D em concreto e drones em obra apoiam o controle de qualidade e o monitoramento do progresso. Os primeiros adotantes aproveitam essas capacidades para se diferenciar em avaliações de licitação competitivas que atribuem pontos para tecnologia e sustentabilidade, sinalizando uma mudança estrutural na forma como a Espanha constrói.

Por Fonte de Investimento: A Aceleração do Setor Privado Complementa a Liderança Pública

Os fundos públicos contribuíram com 64,10% do valor do mercado de construção da Espanha em 2025, refletindo o robusto estímulo fiscal e os influxos de subsídios da UE. O capital privado, a fonte de crescimento mais rápido com um CAGR de 8,74% até 2031, intensifica-se em energias renováveis e mercado imobiliário comercial. O co-investimento de USD 2,2 bilhões da Iberdrola com o Norges Bank para 2,6 GW de capacidade verde ilustra o crescente apetite institucional. Enquanto isso, um programa de garantia do Fundo Europeu de Investimento de USD 2,75 bilhões canaliza liquidez para mais de 6.000 pequenas e médias empresas ligadas à construção.

As parcerias público-privadas (PPPs) ganham renovado apelo à medida que as regras fiscais se tornam mais restritivas após 2026. Modelos de concessão que combinam subsídios do plano de recuperação com receitas de tarifas de usuário sustentam os próximos ativos de rodovias e dessalinização. À medida que os investidores privados exigem oportunidades alinhadas a critérios ESG, o roteiro de descarbonização da Espanha oferece um pipeline profundo de projetos financiáveis em eletrificação do transporte, expansão da rede e edifícios com balanço energético positivo.

Análise Geográfica

Madri capturou 23,30% do mercado de construção da Espanha em 2025, sustentada por obras emblemáticas em ferrovias, acesso aeroportuário e estádios que reforçam seu papel como centro econômico. A reforma do Bernabéu no valor de USD 1,9 bilhão e o design do Clayton Hotel com meta de certificação LEED atraem empreiteiros globais e provedores de financiamento verde. Os fortes fluxos de investimento público e a presença de sedes corporativas mantêm a demanda por reformas de escritórios intacta, enquanto torres residenciais de grande altura proliferam ao longo dos novos eixos do metrô.

A Catalunha combina força industrial com prementes necessidades de adaptação climática. Modernizações de dessalinização no valor de USD 126,5 milhões protegem a produção industrial, e USD 115 milhões em subsídios de retrofit iniciam clusters de renovação profunda. A expansão do Camp Nou em Barcelona revitaliza o pipeline comercial, enquanto os incorporadores de logística capitalizam o tráfego transfronteiriço de comércio eletrônico com a França.

A Andaluzia é a região de crescimento mais rápido, com um CAGR de 5,12% até 2031, aproveitando a superior irradiação solar e os ativos de turismo costeiro. Grandes parques fotovoltaicos em Cádiz e parques eólicos em Almería se complementam com a expansão da capacidade portuária de cruzeiros, criando oportunidades de contratos multidisciplinares. O financiamento de Coesão da UE moderniza estradas secundárias e terminais de carga, reduzindo o histórico déficit de infraestrutura da região e desbloqueando co-investimentos do setor privado. Em outras partes, Valência beneficia-se das obras ferroviárias do Corredor Mediterrâneo, a Galiza aprimora a infraestrutura marítima e Aragão consolida seu status como polo de fabricação de energias renováveis, ilustrando as contribuições regionais variadas para o crescimento nacional.

Panorama Competitivo

O mercado de construção da Espanha apresenta um conjunto moderadamente concentrado de grandes grupos diversificados. ACS, Acciona, Dragados e Ferrovial alavancam extensas carteiras internacionais para compensar a ciclicidade doméstica, mantendo ao mesmo tempo profundas relações com a cadeia de fornecimento local. A fusão pela ACS da Flatiron Construction e da Dragados USA, criando um gigante de engenharia civil de USD 6,4 bilhões, ressalta a busca por escala geográfica e sinergias transfronteiriças. As concessões de mobilidade nos EUA da Ferrovial fornecem fluxos de caixa estáveis que financiam licitações domésticas, enquanto a subsidiária de habitação modular em estágio inicial da Acciona busca capturar oportunidades de construção verde[3]Banco Europeu de Investimento, "Empréstimo para Expansão da Rede à Iberdrola", eib.org.

A adoção de tecnologia molda a diferenciação competitiva. As empresas que incorporam BIM, monitoramento de ativos baseado em IoT e programação orientada por IA ganham pontos de bônus em licitações ponderadas por qualidade. A Acciona implementa gêmeos digitais em projetos de dessalinização para otimizar o uso de energia, enquanto a Ferrovial testa equipamentos autônomos em modernizações de rodovias. À medida que os clientes públicos exigem visibilidade dos custos do ciclo de vida, os empreiteiros com plataformas integradas de projeto-construção-operação capturam receitas crescentes de operação e manutenção.

As parcerias estratégicas proliferam. A Iberdrola colabora com empreiteiros de engenharia civil para projetos fotovoltaicos e de armazenamento colocalizados, oferecendo pacotes integrados de engenharia, aquisição e construção. Construtores espanhóis de médio porte co-investem com fundos de pensão em ativos de moradia estudantil e centros de dados, diversificando-se em relação aos blocos residenciais de baixa margem. Entrantes estrangeiros miram nichos modulares e fora do canteiro de obras, mas os rigorosos requisitos dos sindicatos de trabalho locais e as barreiras linguísticas ressaltam o valor dos incumbentes domésticos consolidados.

Líderes da Indústria de Construção da Espanha

ACS, Actividades de Construcción y Servicios, S.A.

Dragados S.A.

Acciona Construcción S.A.

Ferrovial Construcción S.A.

FCC Construcción S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Banco Europeu de Investimento e a Iberdrola assinaram empréstimo de USD 118,8 milhões para a expansão do aproveitamento hidroelétrico reversível de Valdecañas, adicionando 313 MW de capacidade de bombeamento e criando 665 empregos.

- Fevereiro de 2025: A ACS concluiu a fusão da Flatiron Construction e da Dragados USA, formando o segundo maior empreiteiro de engenharia civil nos EUA com receita de USD 6,4 bilhões.

- Dezembro de 2024: O Banco Europeu de Investimento aprovou financiamento de USD 385 milhões para o programa de renovação ferroviária da ADIF, totalizando USD 919,6 milhões em investimento.

- Novembro de 2024: A Iberdrola garantiu empréstimo de USD 550 milhões com apoio da UE para modernizações de rede inteligente em 12 regiões, sustentando 10.000 empregos.

Escopo do Relatório do Mercado de Construção da Espanha

A construção é o processo de planejamento, projeto e execução de infraestruturas e edifícios na Espanha. Envolve o uso de uma variedade de materiais, métodos e tecnologias para criar diversas estruturas, incluindo estradas, pontes, túneis, barragens, aeroportos e edifícios.

O mercado de construção espanhol é segmentado por setor (residencial, comercial, industrial, infraestrutura (transporte) e energia e utilidades). O relatório também analisa os principais players e o panorama competitivo do mercado de construção espanhol. O impacto da COVID-19 também foi incorporado e considerado durante o estudo. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Residencial | Apartamentos/Condomínios |

| Vilas/Casas Unifamiliares | |

| Comercial | Escritórios |

| Varejo | |

| Industrial e Logística | |

| Outros | |

| Infraestrutura | Infraestrutura de Transporte (Rodoviário, Ferroviário, Aeroviário, outros) |

| Energia e Utilidades | |

| Outros |

| Nova Construção |

| Renovação |

| Convencional em Obra |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) |

| Pública |

| Privada |

| Andaluzia |

| Catalunha |

| Madri |

| Valência |

| Restante da Espanha |

| Por Setor | Residencial | Apartamentos/Condomínios |

| Vilas/Casas Unifamiliares | ||

| Comercial | Escritórios | |

| Varejo | ||

| Industrial e Logística | ||

| Outros | ||

| Infraestrutura | Infraestrutura de Transporte (Rodoviário, Ferroviário, Aeroviário, outros) | |

| Energia e Utilidades | ||

| Outros | ||

| Por Tipo de Construção | Nova Construção | |

| Renovação | ||

| Por Método de Construção | Convencional em Obra | |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) | ||

| Por Fonte de Investimento | Pública | |

| Privada | ||

| Por Geografia | Andaluzia | |

| Catalunha | ||

| Madri | ||

| Valência | ||

| Restante da Espanha | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de construção da Espanha em 2031?

O mercado deve atingir USD 225,15 bilhões até 2031, ante USD 176,14 bilhões em 2026.

Qual segmento deve crescer mais rapidamente até 2031?

A infraestrutura deve se expandir a um CAGR de 6,78%, superando as obras residenciais e comerciais.

Qual é a dimensão da participação dos gastos públicos na construção espanhola?

Os fundos públicos representaram 64,10% do valor total em 2025, refletindo robustos programas apoiados pela UE.

Qual região apresenta o maior dinamismo de crescimento?

A Andaluzia lidera com um CAGR de 5,12% devido a projetos de energias renováveis e turismo.

Qual é o papel dos métodos modernos de construção?

Os métodos modernos estão crescendo a um CAGR de 11,10%, à medida que os mandatos de BIM e a escassez de mão de obra aceleram a adoção de pré-fabricados.

Como os picos nos preços dos materiais estão afetando os empreiteiros?

A volatilidade do cimento e do aço comprime as margens e desencoraja as licitações, gerando demanda por melhores cláusulas de revisão de preços.

Página atualizada pela última vez em: