Tamanho e Participação do Mercado de Construção Comercial dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

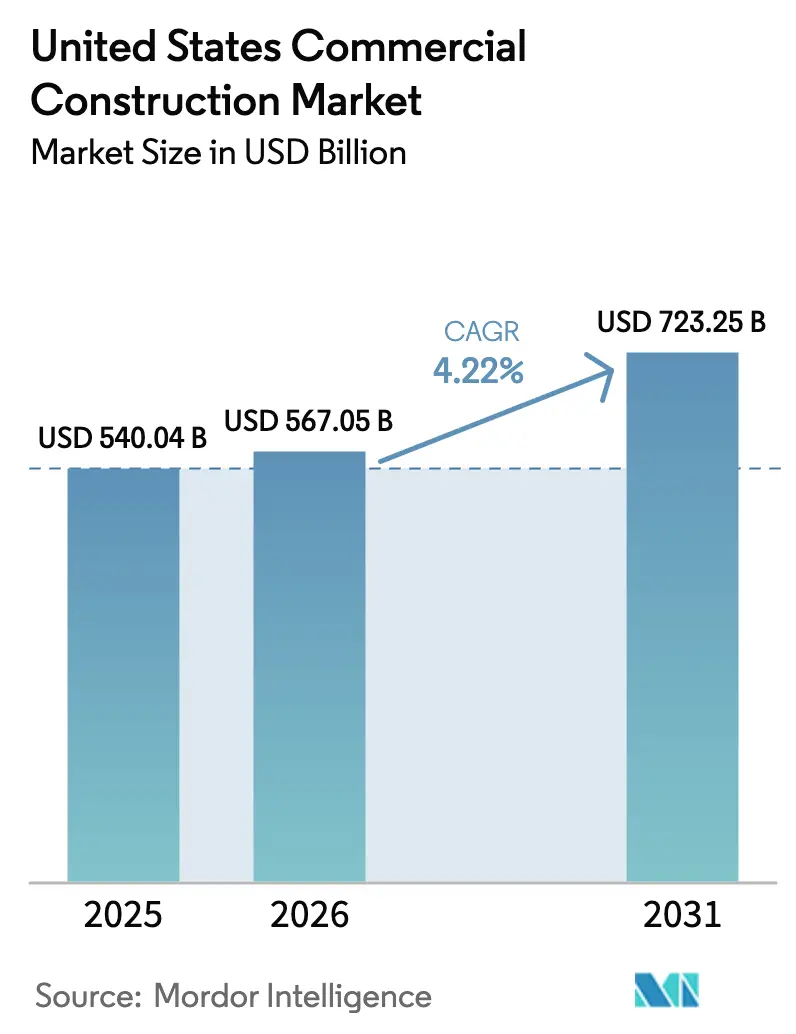

| Tamanho do mercado no ano base (2025) | 540.04 Bilhões de dólares |

| Tamanho do Mercado (2026) | 567.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 723.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.22% CAGR |

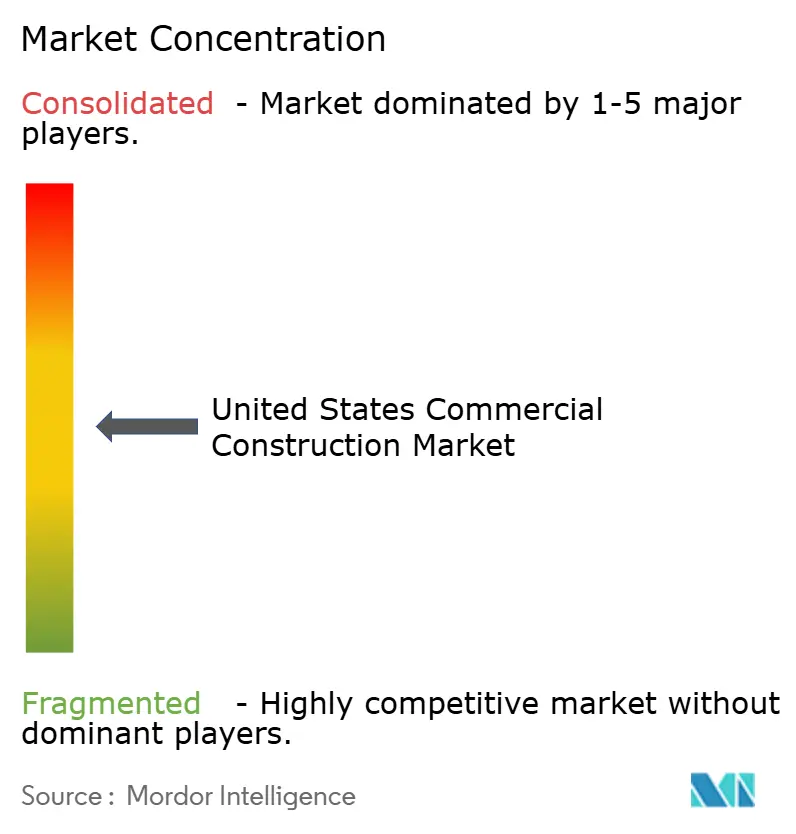

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção Comercial dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de construção comercial dos Estados Unidos é estimado em USD 567,05 bilhões em 2026 e está projetado para atingir USD 723,25 bilhões até 2031 a um CAGR de 4,22% durante o período de previsão (2026-2031). O crescimento é sustentado por uma combinação de expansão de armazéns de comércio eletrônico, reformas de locais de trabalho híbridos, aceleração da construção de centros de dados para computação de inteligência artificial e programas federais de infraestrutura que catalisam nós comerciais orientados ao transporte público. A execução competitiva é moldada pela escassez de mão de obra e pela inflação de insumos, à medida que os salários e certos materiais subiram em 2025, um cenário que favorece contratantes com acordos de compra antecipada, capacidades integradas de instalações mecânicas, elétricas e hidráulicas e exposição geográfica diversificada. A viabilidade dos projetos também é sensível às condições de financiamento, pois os credores mantêm requisitos mais rígidos de cobertura do serviço da dívida, enquanto os padrões de sustentabilidade orientados por políticas empurram as equipes de projeto em direção às especificações LEED v5 e de baixo carbono incorporado, que agora são comuns em licitações públicas. O mercado de construção comercial dos EUA está, portanto, equilibrando o impulso do lado da demanda com os riscos de execução que exigem pré-construção disciplinada, proteção da cadeia de suprimentos e estratégias de força de trabalho para proteger margens e cronogramas.[1]https://www.agc.org/

Principais Conclusões do Relatório

- Por tipo de setor comercial, a construção de escritórios liderou com uma participação de 35,1% em 2025, enquanto industrial e logística é o segmento de crescimento mais rápido, com um CAGR de 5,44% até 2031.

- Por tipo de construção, a nova construção representou 68,1% do tamanho do mercado de construção comercial dos EUA em 2025, e a renovação está projetada para expandir a um CAGR de 5,20% durante 2026-2031.

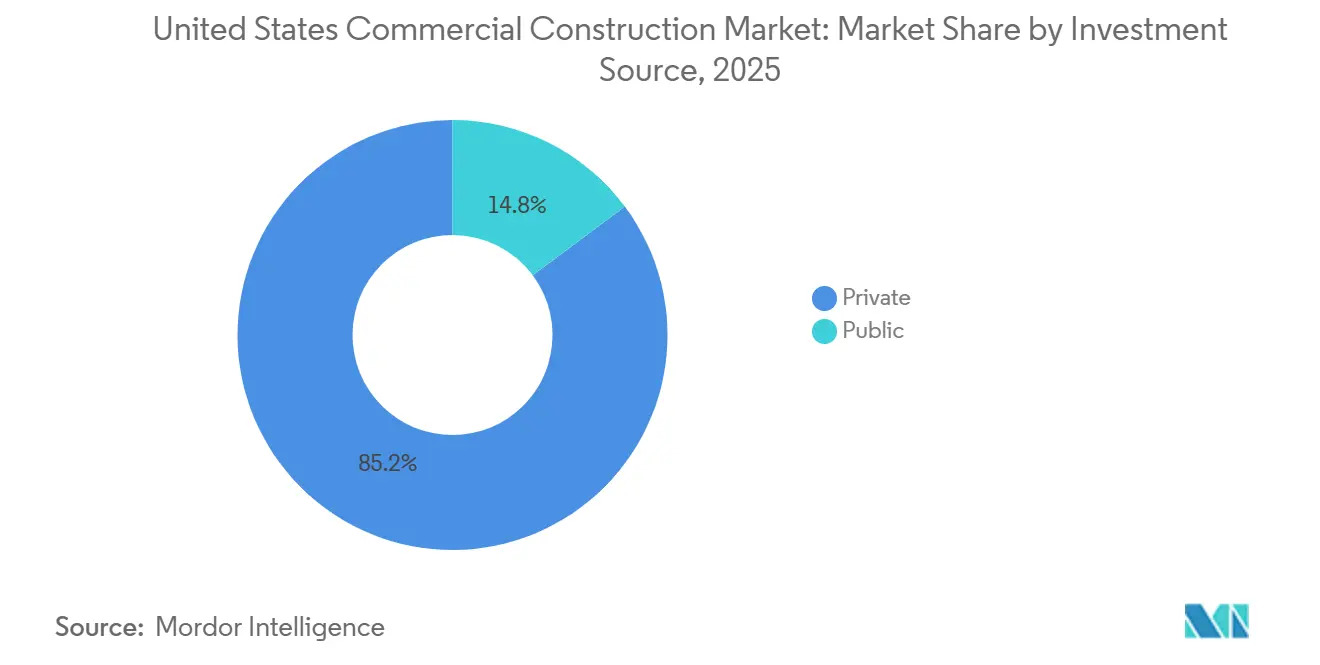

- Por fonte de investimento, os gastos privados representaram 85,2% em 2025, e o financiamento público está definido para crescer a um CAGR de 5,60%, auxiliado pelos compromissos da Lei de Investimento em Infraestrutura e Empregos.

- Por estados, o Texas liderou com 17,0% em 2025, enquanto a Flórida está prevista para registrar o crescimento mais rápido, com um CAGR de 5,45% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Construção Comercial dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento de centros de dados acelerado com nova infraestrutura de inteligência artificial, nuvem e computação de borda. | +1.3% | Mercados centrais nacionais (Norte da Virgínia, Texas, Califórnia, Illinois), expandindo-se para o Centro-Oeste e Sudeste | Longo prazo (≥ 4 anos) |

| Expansão do comércio eletrônico impulsionando a construção de armazéns, centros de distribuição e centros de atendimento. | +0.9% | Nacional, com o crescimento mais forte no Texas, Califórnia, Flórida e corredores logísticos do Centro-Oeste | Médio prazo (2-4 anos) |

| Investimento público em instalações de transporte público e cívicas impulsionando a construção em zonas adjacentes à infraestrutura. | +0.8% | Nacional, com a maior concentração em estados que recebem financiamento da Lei de Investimento em Infraestrutura e Empregos (Califórnia, Nova York, Texas, Illinois) | Longo prazo (≥ 4 anos) |

| Reforma e redesenvolvimento de escritórios em alta à medida que os empregadores buscam locais de trabalho mais modernos e prontos para o modelo híbrido. | +0.7% | Nacional, concentrado nas principais metrópoles (Nova York, São Francisco, Chicago, Los Angeles) | Curto prazo (≤ 2 anos) |

| Projetos de hospitalidade e uso misto estão se recuperando, impulsionados pela forte demanda de viagens e varejo. | +0.6% | Flórida, Nevada, Texas, principais mercados urbanos e destinos turísticos em todo o país | Médio prazo (2-4 anos) |

| Foco em construção verde e ESG impulsionando novos empreendimentos comerciais em direção a projetos certificados. | +0.5% | Nacional, pressão regulatória mais forte na Califórnia, Nova York e Washington; adoção voluntária acelerando em todo o país | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Expansão do Comércio Eletrônico Impulsiona a Construção de Armazéns e Centros de Atendimento

O comércio eletrônico continua a orientar as decisões de localização e mix de produtos, à medida que grandes varejistas expandem suas pegadas logísticas e buscam ganhos de velocidade de entrega ao cliente que exigem instalações de alto rendimento nos principais corredores. A Amazon assinou 31 milhões de pés quadrados em novos contratos de arrendamento em 2024, anunciou uma expansão logística de USD 15 bilhões, adicionando quase 80 instalações, e está posicionada para capturar cerca de 25% dos novos arrendamentos industriais em 2026. Os EUA entregaram 146,6 milhões de pés quadrados de espaço industrial até meados de 2025, com 341,8 milhões de pés quadrados em construção, enquanto a taxa de vacância subiu para 7,1% e sinalizou que a oferta estava alcançando a demanda em mercados selecionados. Os padrões de relocalização e nearshoring amplificam a demanda, pois 69% das cadeias de suprimentos que atendem os EUA estão projetadas para ser baseadas nas Américas até 2026, ante 59%, apoiadas por fluxos comerciais mais fortes entre EUA e México desde 2018 e um aumento nos investimentos em nearshoring no início de 2025. Na logística de cadeia de frio, o mercado de mercearia online está definido para atingir USD 100 bilhões em 2025, mas os 220 milhões de pés quadrados de espaço refrigerado do país ficam aquém da demanda em 75-100 milhões de pés quadrados, uma lacuna que está impulsionando investimentos em larga escala, como a expansão de USD 300 milhões da New Cold em Lebanon, Indiana. Essa divergência entre armazéns padrão e instalações com controle de temperatura está sustentando prêmios de aluguel para ativos especializados e recompensando desenvolvedores com integração vertical ou capacidades internas de instalações mecânicas, elétricas e hidráulicas que gerenciam complexidade e custo.[2]https://www.commercialcafe.com/blog/us-industrial-2025-midyear-report

Pressões do Local de Trabalho Híbrido Impulsionam a Reforma de Escritórios e a Reutilização Adaptativa

Os ocupantes corporativos estão canalizando capital para qualidade em vez de quantidade, a fim de apoiar modelos híbridos, bem-estar e desempenho energético em seus espaços de trabalho. Apenas 14% da força de trabalho global prefere um escritório corporativo tradicional, enquanto 60% das organizações planejam aumentar os gastos com design, instalação e reforma, uma mudança que favorece a reutilização adaptativa e as melhorias direcionadas. Os caminhos de reforma podem custar 30-50% menos do que as construções do zero e aceleram a ocupação, ilustrado pelo 270 Park Avenue do JPMorgan, um arranha-céu totalmente elétrico de 2,5 milhões de pés quadrados entregue em outubro de 2025, que demonstra design de alto desempenho em escala. A economia de conversão está se fortalecendo, pois a Gensler estima que cerca de 34% dos edifícios de escritórios dos EUA podem ser reconvertidos para uso residencial a um custo 30-40% abaixo das novas construções, com Créditos Fiscais Históricos mobilizando bilhões em capital privado para ativos mais antigos no centro das cidades. Mesmo com a taxa de vacância nacional de escritórios atingindo 18,6% no final de 2025, as propriedades Classe A com certificação LEED comandam prêmios de aluguel que reforçam o argumento de negócio para reformas de alto desempenho e melhorias de alto padrão para inquilinos. Essas dinâmicas mantêm os pipelines de reforma ativos e posicionam a reutilização adaptativa como uma alavanca resiliente no mercado de construção comercial dos EUA durante o período de previsão.[3]https://www.gensler.com/research-insight/gensler-research-institute/global-workplace-survey

A Construção de Centros de Dados Acelera em Meio à Demanda por Computação de Inteligência Artificial e Nuvem

As cargas de trabalho de inteligência artificial, nuvem e computação de borda estão remodelando os requisitos de localização, design e interface com a rede elétrica para projetos de missão crítica. A capacidade dos centros de dados dos EUA está projetada para crescer aproximadamente 10% ao ano até 2030, atingindo a faixa de 30 gigawatts, e o consumo nacional de eletricidade atribuído aos centros de dados pode subir de cerca de 4% em 2025 para 7,5% até o final da década. Os megacampi estão se multiplicando, incluindo um programa de USD 15 bilhões para a Vantage em Wisconsin e um projeto de USD 4 bilhões da Microsoft em Mount Pleasant, enquanto os gastos com construção do setor estão projetados para atingir o pico de USD 89 bilhões em 2026, um aumento acentuado em relação a 2022. O fornecimento de energia é o gargalo, pois a ERCOT espera crescimento de dois dígitos na demanda no Texas até 2026, os operadores de rede expandem os corredores de 345 quilovolts e 765 quilovolts, e o Departamento de Energia avança planos para adicionar ou modernizar 100.000 milhas de transmissão nesta década. O risco de execução é mais evidente nas interconexões de serviços públicos e no licenciamento, onde os prazos de 12 a 24 meses são comuns e as autorizações locais podem adicionar meses à pré-construção antes do aviso para prosseguir, especialmente para projetos que exigem energia ou armazenamento adicionais no local. Esses projetos permanecem um motor central de crescimento para o mercado de construção comercial dos EUA, à medida que os desenvolvedores ajustam as estruturas de capital para refletir os prazos mais longos de fornecimento de energia e adquirem equipamentos de distribuição elétrica, transformadores e sistemas de resfriamento mais cedo no cronograma.

O Investimento Público em Infraestrutura Impulsiona o Crescimento Comercial Adjacente ao Transporte Público

A Lei de Investimento em Infraestrutura e Empregos fornece USD 1,2 trilhão ao longo de cinco anos, incluindo USD 550 bilhões em novos gastos federais, à medida que os estados movem projetos pelos ciclos de aquisição e contratação. No final de 2025, o Departamento de Transportes reportou USD 411,5 bilhões em subsídios anunciados e USD 343,3 bilhões comprometidos, com USD 189,1 bilhões desembolsados, um ritmo que sinaliza uma fase de aceleração em 2026. Os programas rodoviários estão impulsionando mais de 70.000 novos compromissos de auxílio federal e elevaram os contratos adjudicados em 36% em 2023 em comparação com 2021, enquanto a Administração de Serviços Gerais aloca USD 3,4 bilhões para modernizar os Postos de Entrada Terrestres que apoiam o comércio transfronteiriço. O comércio adjacente ao transporte público está se concentrando em torno de catalisadores como o SPARC Kips Bay e Willets Point de Nova York, que aproveitam recursos públicos para atrair investimentos privados para centros de uso misto com proximidade de ligações ferroviárias e de metrô. O impulso em nível estadual inclui um orçamento de USD 39,92 bilhões do TxDOT para o exercício fiscal 2026-2027, que sustenta os acúmulos de pedidos e se alinha a um programa de transporte de uma década que mantém a atividade dos contratantes em todo o Texas. A política de ESG também está moldando as especificações, pois os mandatos de divulgação climática da Califórnia entram em vigor em 2026, reforçando os requisitos de descarbonização e resiliência nas aquisições municipais.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de mão de obra qualificada e pressão salarial desacelerando a entrega de projetos e aumentando os custos. | -0.7% | Nacional, mais aguda nos estados do Cinturão do Sol (Texas, Flórida, Arizona) com rápido crescimento populacional | Curto prazo (≤ 2 anos) |

| Condições de crédito restritivas e aumento das taxas de juros dificultando o financiamento de projetos especulativos. | -0.6% | Nacional, mais pronunciado em mercados de escritórios com alta vacância (São Francisco, Chicago, Nova York) | Médio prazo (2-4 anos) |

| Alta inflação de materiais e frete comprimindo margens e atrasando orçamentos. | -0.5% | Nacional, com variações regionais de custo (Nova York e São Francisco são as mais caras; cidades costeiras enfrentam prêmios de frete) | Médio prazo (2-4 anos) |

| Atrasos no licenciamento e restrições de zoneamento prolongando as fases de pré-construção. | -0.3% | Mais grave na Califórnia, Nova York e Illinois; atrasos esporádicos nas metrópoles do Cinturão do Sol em rápido crescimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Qualificada e Pressão Salarial Desacelerando a Entrega de Projetos e Aumentando os Custos

Atender à demanda de 2026 exige recrutar 499.000 novos trabalhadores após um ano de déficit em que a maioria das empresas relatou dificuldade em preencher funções de ofício e uma força de trabalho envelhecida apontou para aposentadorias mais elevadas ao longo da década. Os empregadores relatam as maiores lacunas em ofícios especializados e estimativas, o que cria gargalos de cronograma e aumenta a dependência de horas extras, incentivos e políticas de diárias que elevam os custos de mão de obra dos projetos. Os ganhos médios por hora na construção atingiram USD 38,76 em março de 2025 e subiram 4,5% em relação ao ano anterior, enquanto o setor pagou mais do que manufatura e transporte para competir por talentos e reter equipes em caminhos críticos. O trabalho de missão crítica, como centros de dados, paga taxas premium que podem retirar eletricistas e técnicos de climatização de outros canteiros de obras comerciais e agravar os desafios de pessoal para hospitais, escolas e projetos cívicos. Essas pressões são amplas e levaram a atrasos mensuráveis e potenciais perdas de produção que reforçam o argumento para a pré-fabricação, melhores ferramentas de produtividade em campo e pipelines de treinamento direcionados.

Restrições de Financiamento e Vencimentos de Empréstimos Desaceleram o Desenvolvimento Especulativo

As taxas de juros permaneceram elevadas ao longo de 2025, com a taxa dos fundos federais mantida na faixa de 4,25-4,50%, e os credores endureceram a subscrição ao exigir maior participação de capital próprio e cobertura do serviço da dívida acima de 1,25. Nessas condições, um projeto de USD 100 milhões financiado por 10 anos pode adicionar mais de USD 15 milhões em despesas de juros em comparação com a era de taxas baixas, o que reduz a viabilidade para inícios especulativos em escritórios e formatos de varejo selecionados. Um muro de vencimento de empréstimos de USD 600 bilhões em 2024 e USD 500 bilhões em 2025 forçou muitos proprietários a refinanciar a taxas mais altas, e alguns projetos no centro das cidades tiveram dificuldade em ser viáveis, provocando transições de propriedade em ativos mais fracos. As condições de financiamento de hospitalidade melhoraram marginalmente à medida que as expectativas de taxas diminuíram, o que apoiou pipelines seletivos de nova construção e aquisição no final de 2025 e início de 2026. Os custos de capital permanecem um fator determinante para o mercado de construção comercial dos EUA em 2026, à medida que os desenvolvedores avaliam os caminhos das taxas de juros, os riscos de absorção e as estruturas de empréstimo mais rígidas em relação à demanda de longo prazo favorável em centros de dados, logística e obras públicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Setor Comercial: Industrial e Logística Registra a Expansão Mais Rápida

A construção de escritórios detinha 35,1% da participação do mercado de construção comercial dos EUA em 2025, apoiada por melhorias de locais de trabalho híbridos e estratégias de reutilização adaptativa que frequentemente proporcionam ocupação mais rápida e a um custo menor do que novas torres. O crescimento é desigual entre os segmentos de escritórios, pois as empresas priorizam edifícios de alto desempenho com sistemas modernos e certificações que se alinham às expectativas dos inquilinos e aos compromissos de ESG. No setor de construção comercial dos EUA, o segmento industrial e de logística é o de crescimento mais rápido, com um CAGR de 5,44% até 2031, à medida que as necessidades de atendimento, o impulso de relocalização e a expansão da cadeia de frio continuam a absorver novos espaços e a sustentar a atividade de construção sob medida. Os desenvolvedores estão acompanhando a divisão entre armazéns de commodities e instalações especializadas, como armazenamento com controle de temperatura e centros de dados de alta potência, que comandam aluguéis premium, mas exigem aquisição antecipada e coordenação mais complexa de instalações mecânicas, elétricas e hidráulicas. Essa segmentação está convergindo perto de infraestrutura ferroviária, rodoviária e de energia, restringindo ainda mais os filtros de seleção de locais nos mercados centrais.

O perfil de demanda é reforçado pela expansão plurianual da Amazon e pelo impulso mais amplo de arrendamento entre operadores logísticos terceirizados, que moldam os preços dos terrenos, os prazos de autorização e os cronogramas de construção nos corredores de alto crescimento. As entregas industriais e o pipeline reportados até meados de 2025 foram elevados para os padrões históricos, enquanto os aumentos de vacância indicaram um equilíbrio mais saudável em certos submercados que pode moderar o crescimento dos aluguéis, mas ainda favorece ativos bem localizados. Os gastos com centros de dados estão projetados para atingir o pico de USD 89 bilhões em 2026 e tornaram-se um motor central do trabalho de missão crítica que molda os acúmulos de pedidos dos contratantes e a disponibilidade de subcontratados. Essas condições mantêm industrial e logística no centro do mercado de construção comercial dos EUA, com a gestão de riscos focada no acesso à rede elétrica, equipamentos de longo prazo e autorizações para projetos de grande formato.

Por Tipo de Construção: A Renovação Ganha Impulso em Relação às Novas Construções

A nova construção representou 68,1% do tamanho do mercado de construção comercial dos EUA em 2025, apoiada por centros de dados, instalações industriais e torres selecionadas de hospitalidade e uso misto nas metrópoles de alta demanda. A renovação está crescendo mais rapidamente, com um CAGR de 5,20% durante 2026-2031, à medida que os proprietários aproveitam as vantagens de custo e tempo de reconverter ativos existentes, frequentemente com o apoio de Créditos Fiscais Históricos que catalisaram investimentos privados significativos ao longo do tempo. No setor de construção comercial dos EUA, os programas de reforma estão se expandindo em escritórios, hospitalidade e educação, à medida que proprietários corporativos e públicos visam menor carbono incorporado, melhor desempenho energético e interiores mais saudáveis alinhados ao LEED v5. Os planos de melhoria de propriedades hoteleiras exigidos pelas marcas e as instalações de escritórios com plantas baixas flexíveis estão elevando ainda mais os pipelines de renovação e as oportunidades de contratação para especialistas em interiores. Os contratantes estão planejando para a remoção de materiais perigosos e melhorias estruturais comuns em edifícios mais antigos, o que exige pré-construção disciplinada para reduzir os riscos de orçamentos e cronogramas.

As conversões lideradas pelas cidades e os programas de incentivo em Nova York e Chicago demonstram como a política municipal pode desbloquear a reutilização do centro da cidade em escala, combinando zoneamento com financiamento de incremento de impostos e subsídios direcionados. Grandes proprietários também demonstram a viabilidade de reformas de alto desempenho, exemplificadas por projetos emblemáticos que se alinham com as metas de eletrificação e carbono agora comuns em portfólios institucionais. À medida que as aquisições avançam para avaliações do ciclo de vida de edifícios inteiros, os programas de renovação que preservam a estrutura e reduzem o carbono incorporado ganham vantagem em licitações públicas e revisões de governança corporativa. O mercado de construção comercial dos EUA está, portanto, definido para ver a renovação capturar uma parcela maior dos recursos do pipeline até 2031, com as cadeias de suprimentos se adaptando aos perfis de materiais e sistemas comuns em reformas profundas.

Por Fonte de Investimento: O Financiamento Público Aumenta com a Lei de Infraestrutura

O investimento privado constituiu 85,2% dos gastos em 2025 em escritórios, industrial, hospitalidade e construções de centros de dados financiadas por fundos de investimento imobiliário, capital privado e balanços corporativos. O financiamento público é a fonte de crescimento mais rápido, com um CAGR de 5,60% até 2031, devido às alocações da Lei de Investimento em Infraestrutura e Empregos que continuam a se converter em adjudicações de contratos e desembolsos para rodovias, pontes, transporte público e portos. No setor de construção comercial dos EUA, esses projetos públicos criam transbordamentos para empreendimentos de uso misto adjacentes ao transporte público, à medida que estados e cidades rezonificam nós para capturar capital privado perto de estações ferroviárias e entroncamentos. Os Postos de Entrada Terrestres Federais e outras instalações cívicas também estão mobilizando equipes de projeto-construção e contratantes especializados, adicionando a uma base de trabalho que estabiliza os acúmulos de pedidos até 2026. O ciclo público ajuda a compensar o aperto das condições de crédito privado em tipos de propriedades selecionados e apoia contratantes regionais especializados em transporte e obras cívicas.

Os dados de compromisso e desembolso confirmam a aceleração, com USD 411,5 bilhões em subsídios anunciados, USD 343,3 bilhões comprometidos e USD 189,1 bilhões desembolsados até o final de 2025, o que implica fortes oportunidades de licitação para o ano seguinte. A Administração Federal de Rodovias reporta mais de 70.000 novos compromissos de projetos de auxílio federal e crescimento acima da média nos valores dos contratos em comparação com as normas anteriores à Lei de Investimento em Infraestrutura e Empregos, reforçando uma base duradoura para a construção vertical perto de corredores modernizados. Cidades como Nova York estão usando investimentos públicos para alavancar o desenvolvimento privado em ciências da vida e habitação, o que apoia a continuidade da mão de obra na construção e o planejamento de materiais ao longo do ciclo. Os programas estaduais no Texas acrescentam a esse impulso com um orçamento de USD 39,92 bilhões do TxDOT que sustenta obras rodoviárias plurianuais e mantém a capacidade civil pesada engajada. A conformidade com as aquisições e as regras de Compra Americana permanecem variáveis importantes de cronograma, que os contratantes abordam por meio de submissões antecipadas e verificação de fornecedores para reduzir os riscos de prazo de entrega em obras financiadas pelo governo federal.

Análise Geográfica

O Texas lidera com 17,00% em 2025, com base na força dos centros de dados de hiperescala, plantas de fabricação de semicondutores e um orçamento de USD 39,92 bilhões do TxDOT para o exercício fiscal 2026-2027, que sustenta os acúmulos de pedidos de construção vinculados às melhorias de corredores. A Flórida é o estado de crescimento mais rápido, com um CAGR de 5,45% de 2026 a 2031, impulsionada pela recuperação da hospitalidade e pela expansão de centros de convenções que alimentam atividades adjacentes de varejo e uso misto. A Califórnia detém a segunda maior participação, à medida que os gastos não residenciais avançam e os influxos da Lei de Investimento em Infraestrutura e Empregos adicionam visibilidade aos pipelines de projetos públicos em infraestrutura de transporte e educação. O plano de gastos de construção de três anos de Nova York e as alocações da Autoridade Metropolitana de Transportes estão inclinando o mix para projetos não residenciais, enquanto as iniciativas da Corporação de Desenvolvimento Econômico de Nova York, como o SPARC Kips Bay, atraem capital privado para clusters conectados ao transporte público. Illinois está ampliando programas de uso misto, institucional e de pontes em Chicago, que reforçam a atividade plurianual em escopos comerciais e de obras civis pesadas.

O mercado de construção comercial dos EUA está se beneficiando de motores geográficos diversificados, onde os estados do Cinturão do Sol absorvem a demanda de logística e manufatura, enquanto os mercados costeiros avançam em infraestrutura pública e torres de alta especificação selecionadas. O Texas continua a capturar megaprojetos de capital que exigem coordenação de rede elétrica, água e rodovias, o que apoia tanto os contratantes verticais quanto os horizontais em 2026. O pipeline de hotéis e entretenimento da Flórida permanece ativo, e as respostas seletivas de oferta apoiam os retornos dos projetos, mesmo com mão de obra e materiais permanecendo escassos em certas áreas metropolitanas. A mudança da Califórnia para projetos cívicos e educacionais reflete a complexidade do licenciamento e as estruturas de custo no desenvolvimento privado, mas mantém uma carga de trabalho consistente para grandes empreiteiros gerais e subcontratados especializados. Nova York e Illinois demonstram como o investimento público e o zoneamento podem catalisar propostas privadas de uso misto e ciências da vida em torno de áreas de estações e melhorias de corredores.

Os estados além do primeiro escalão estão ganhando participação em nichos específicos. Wisconsin e Virgínia estão construindo capacidade de centros de dados à medida que os planos de serviços públicos e a disponibilidade de terrenos se alinham com projetos em escala de campus que exigem longos prazos de entrega e aquisição antecipada de componentes elétricos essenciais. Arizona, Geórgia e Carolina do Norte estão garantindo investimentos em manufatura avançada devido a programas de incentivo e facilidade de licenciamento em comparação com mercados costeiros selecionados, o que desloca as cadeias de suprimentos e as redes de subcontratados para esses corredores. O tamanho do mercado de construção comercial dos EUA vinculado à Flórida está projetado para expandir a um CAGR de 5,45% até 2031, refletindo a demanda duradoura de turismo e convenções sobreposta aos investimentos em rodovias e portos. O Texas mantém um caminho de crescimento estável à medida que os ecossistemas de semicondutores, biofabricação e centros de dados se aprofundam e reforçam os compromissos com projetos de infraestrutura e energia. O modelo público-privado de Nova York está definido para continuar à medida que as agências se concentram na modernização de sinais, acessibilidade e valorização das áreas de estações, o que desbloqueia torres de uso misto nos bairros com forte transporte público.

Cenário Competitivo

O mercado de construção comercial dos EUA permanece fragmentado, pois as 50 maiores empresas respondem por menos de 10% da receita total, mas a consolidação está aumentando com um aumento nas aquisições apoiadas por capital privado visando ofícios especializados e líderes regionais. O ENR Top 400 reportou crescimento combinado de receita em 2024, e as maiores empresas expandiram os acúmulos de pedidos em missão crítica, saúde e educação, com a Turner reportando USD 20,2 bilhões em receita em 2024 e um acúmulo de pedidos de centros de dados de USD 12,6 bilhões. Bechtel, Kiewit e Whiting-Turner mantiveram posições de liderança, enquanto a HITT Contracting escalou rapidamente ao expandir para missão crítica e industrial, um reflexo da concentração de demanda em centros de dados e manufatura avançada. Os contratantes com integração vertical em instalações mecânicas, elétricas e hidráulicas e obras de terraplanagem estão melhor posicionados para gerenciar prazos de entrega e mitigar retrabalhos, o que se tornou um diferencial em mercados de mão de obra e materiais escassos.

As empresas também estão investindo em tecnologia para fechar as lacunas de dados entre campo e escritório e reduzir o desperdício. O gerenciamento de projetos baseado em nuvem, a captura de realidade e os gêmeos digitais estão se tornando padrão, com as principais empresas experimentando robótica para layout e tarefas repetitivas que melhoram a consistência e a segurança. A Hensel Phelps lançou uma plataforma de empreendimentos para pilotar tecnologias de construção para escopos de alto risco, enquanto a Windover demonstrou o valor operacional dos gêmeos digitais em projetos em escala de campus. Essas capacidades são relevantes para programas de centros de dados e hospitais que exigem comissionamento rigoroso e integração de sistemas, um tema que está remodelando a pré-construção e o controle de qualidade em escala. A disciplina de processos e a aquisição antecipada também são mais comuns, pois os regimes tarifários mantêm o risco elevado em metais e componentes elétricos, o que leva os contratantes a adicionar fornecedores norte-americanos e renegociar cláusulas de repasse.

As dinâmicas competitivas regionais estão mudando à medida que as metrópoles do Cinturão do Sol veem bancadas de licitação mais profundas e mais entradas de empresas costeiras em outros mercados. Nashville reportou acúmulos de pedidos de subcontratados em encolhimento e maior cobertura de licitações, enquanto Seattle e Portland viram empreiteiros gerais expandirem para mercados próximos para defender participação e equilibrar a exposição. Grandes adjudicações no Texas, incluindo projetos de reconstrução de rodovias interestaduais de USD 889 milhões e USD 746 milhões para a Balfour Beatty, demonstram como o trabalho civil pesado pode ancorar acúmulos de pedidos e mobilizar equipes plurianuais. Os megaprojetos de centros de dados no Atlântico Médio e no Centro-Oeste também estão concentrando atividades com contratos de campus de vários bilhões de dólares que exigem especialistas em missão crítica e redes profundas de fornecedores. O mercado de construção comercial dos EUA permanece aberto para consolidação em ofícios especializados e para empreiteiros gerais de grande escala que possam operar em várias regiões, navegar pela conformidade e entregar com rapidez para proprietários com programas complexos.

Líderes do Setor de Construção Comercial dos Estados Unidos

Turner Construction Company

The Whiting-Turner Contracting Company

STO Building Group

DPR Construction

Clark Construction Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: Turner Construction, DPR Construction e M. A. Mortenson iniciaram a construção do Centro de Dados da Meta em Richland Parish, Louisiana, um campus de quatro milhões de pés quadrados com design personalizado, representando mais de USD 10 bilhões em investimento da Meta, com mais de USD 200 milhões em melhorias de infraestrutura local; a construção dos edifícios de inteligência artificial está programada para começar no final do verão de 2025, e o projeto apoiará mais de 500 empregos operacionais.

- Outubro de 2025: AECOM Hunt e Turner Construction Company formaram a Joint Venture AECOM Hunt-Turner e foram selecionadas como gestoras de construção para o novo Huntington Bank Field em Cleveland, Ohio (estádio fechado com 67.500 lugares), com Independence Construction e DiGeronimo Companies ingressando na joint venture; as obras de habilitação começaram em 1º de outubro de 2025, a inauguração formal está programada para o início de 2026, e o estádio está no caminho certo para abrir em 2029, criando mais de 6.000 empregos na construção.

- Setembro de 2025: Hensel Phelps garantiu um contrato de USD 700 milhões para um projeto de expansão do aeroporto em Boise, Idaho, envolvendo 10 novos portões, com a construção em andamento e a conclusão prevista para o final da década.

- Setembro de 2025: Whiting-Turner recebeu dois grandes contratos da Guarda Costeira: USD 137 milhões para obras de base em Seattle, Washington (modernização de atracadouros de navios, demolição de edifícios, estabilização de orlas marítimas) e USD 69 milhões para a construção de um hangar em Kapolei, Havaí.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de construção comercial dos Estados Unidos como todos os gastos vinculados à construção, expansão ou reforma de edifícios não residenciais geradores de renda, torres de escritórios, shopping centers, centros logísticos, plantas industriais, hotéis e complexos médicos, registrados no momento da adjudicação do contrato dentro das fronteiras dos EUA. Avaliamos cada projeto pelo valor do contrato no ano em que as obras começam, fornecendo aos compradores uma base clara e comparável.

Exclusão do escopo: a infraestrutura civil, como estradas, pontes, serviços públicos e instalações de energia, está fora desta definição.

Visão Geral da Segmentação

- Por Tipo de Setor Comercial

- Escritórios

- Varejo

- Industrial e Logística

- Outros

- Por Tipo de Construção

- Nova Construção

- Renovação

- Por Fonte de Investimento

- Público

- Privado

- Por Estados

- Texas

- Califórnia

- Flórida

- Nova York

- Illinois

- Restante dos EUA

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Nossa equipe conversou com empreiteiros gerais, subcontratados especializados, financiadores de projetos e funcionários estaduais de licenciamento nos centros do Cinturão do Sol, Centro-Oeste e Costeiros. Suas perspectivas sobre taxas de licitação, reservas de contingência e datas de início aprimoraram as premissas extraídas do trabalho de pesquisa documental.

Pesquisa Documental

Começamos com conjuntos de dados públicos dos arquivos de Valor da Construção Realizada do Departamento do Censo dos EUA, índices de custo do Departamento de Estatísticas do Trabalho, contas de ativos fixos do Departamento de Análise Econômica, pesquisas de crédito do Federal Reserve e informes do Instituto Americano de Arquitetos, da Associação Nacional de Parques Industriais e de Escritórios e da Associação Geral de Contratantes. Os analistas da Mordor então mineraram os relatórios anuais 10-K das empresas, apresentações para investidores e prospectos de títulos municipais para mapear pipelines futuros e refinar as divisões de custo. Portais pagos, D&B Hoovers e Dow Jones Factiva, forneceram dados financeiros de contratantes e avisos de adjudicação. Esta lista é ilustrativa; muitas outras fontes apoiaram a coleta, validação e esclarecimento de dados.

Dimensionamento do Mercado e Previsão

Um modelo de cima para baixo converte os gastos trimestrais do Censo e as estatísticas de licenças na base de receita de 2024, depois verifica os resultados com consolidações seletivas de baixo para cima, valores de contratos amostrados multiplicados por áreas de piso representativas. Os principais impulsionadores que acompanhamos incluem vacância de escritórios Classe A, participação do comércio eletrônico nas vendas de varejo, preços de vergalhões de aço, orçamentos de capital estaduais e adições de megawatts de centros de dados. A regressão multivariada vincula esses indicadores aos gastos históricos e projeta os resultados até 2030, ajustando os pesos sempre que as verificações de baixo para cima desviam em mais de dois por cento.

Validação de Dados e Ciclo de Atualização

Cada modelo passa por verificações de anomalias, revisão por pares e aprovação de um sênior. Os dados são atualizados anualmente, com atualizações intermediárias sempre que nova legislação, choques de preços ou notícias de megaprojetos alteram materialmente os insumos.

Por que a Base de Referência de Construção Comercial dos EUA da Mordor Ganha a Confiança dos Compradores

As estimativas publicadas frequentemente divergem porque as empresas selecionam diferentes listas de edifícios, margens de custos indiretos e cadências de atualização. As lacunas que observamos em outros lugares incluem escopo de projeto mais restrito, fatores de escalonamento uniformes e dependência de obras anunciadas sem testes de cancelamento; nosso modelo de seis variáveis e as atualizações frequentes evitam essas armadilhas.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 567,05 B | ||

| USD 585,20 B | Consultoria Regional A | Atividade de renovação excluída; escalonamento uniforme aplicado |

| USD 570,30 B | Publicação Especializada do Setor B | Contabiliza apenas projetos anunciados; ignora o risco de cancelamento |

| USD 104,42 B | Consultoria Global C | Foca nos principais distritos comerciais centrais; omite construções industriais e de saúde |

Valor de 2024 utilizado quando o dado de 2025 não está disponível. Esses contrastes mostram que, uma vez que o escopo e a lógica de custo são nivelados, o acompanhamento disciplinado de variáveis da Mordor produz uma base de referência equilibrada e transparente que os tomadores de decisão podem replicar e testar rapidamente sob diferentes cenários.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de construção comercial dos EUA e as perspectivas de crescimento até 2031?

O tamanho do mercado de construção comercial dos EUA é de USD 567,05 bilhões em 2026 e está projetado para atingir USD 723,25 bilhões até 2031 a um CAGR de 4,22%, apoiado por logística, centros de dados, reformas e obras de infraestrutura pública.

Quais segmentos lideram e quais estão crescendo mais rapidamente no mercado de construção comercial dos EUA?

Escritórios lideraram com 35,10% em 2025, enquanto industrial e logística é o segmento de crescimento mais rápido, com um CAGR de 5,44% durante 2026-2031, impulsionado pela demanda de comércio eletrônico e relocalização.

Como os centros de dados estão influenciando o mercado de construção comercial dos EUA em 2026?

Os centros de dados estão impulsionando os acúmulos de pedidos de missão crítica, pois os gastos do setor estão projetados para atingir o pico em 2026, e as interconexões de serviços públicos moldam os cronogramas e a seleção de locais.

Como o financiamento da Lei de Investimento em Infraestrutura e Empregos afeta as oportunidades de desenvolvimento comercial privado?

Os subsídios, compromissos e desembolsos federais estão fluindo para rodovias, transporte público e portos, o que catalisa torres de uso misto adjacentes ao transporte público e estabiliza os acúmulos de pedidos dos contratantes.

Quais estados são mais atrativos para projetos comerciais no momento?

O Texas lidera com 17,00% em 2025, com pipelines de hiperescala e semicondutores, enquanto a Flórida registra o crescimento mais rápido, com um CAGR de 5,45%, devido às expansões de hospitalidade e centros de convenções.

Quais são os principais riscos de execução para o mercado de construção comercial dos EUA em 2026?

Os maiores riscos são a escassez de mão de obra, as pressões de materiais e tarifas, as condições de crédito mais rígidas e os atrasos no licenciamento que prolongam a pré-construção e aumentam os custos de carregamento.

Página atualizada pela última vez em: