Tamanho e Participação do Mercado de Construção da Turquia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

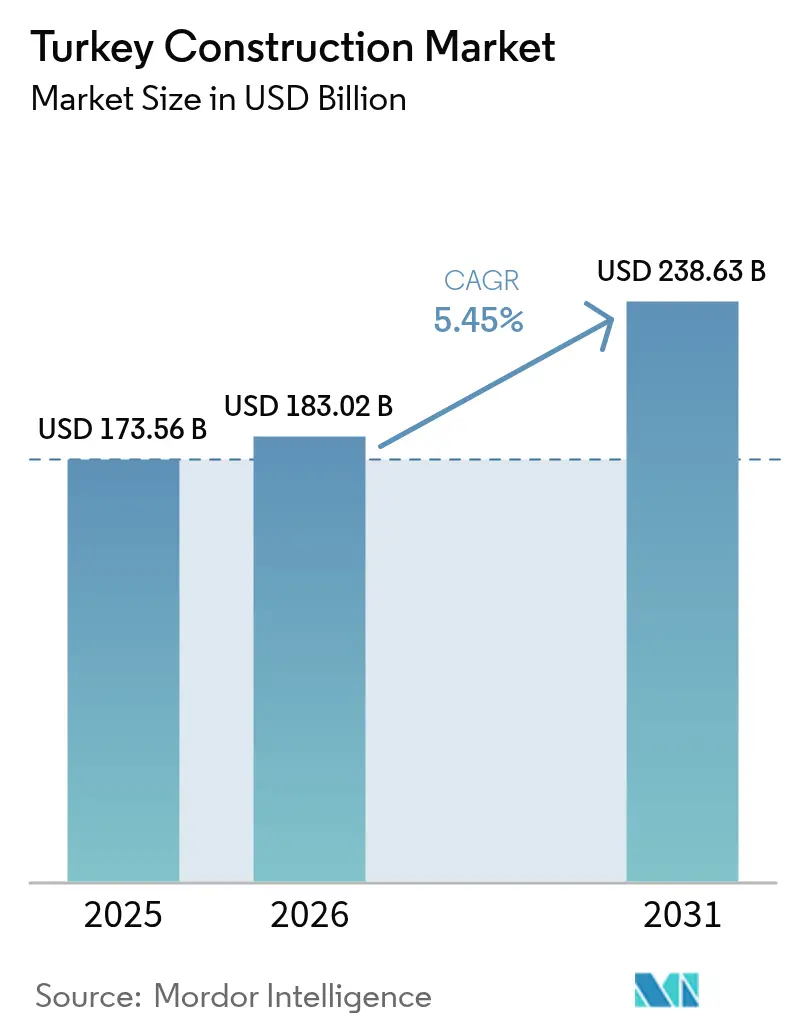

| Tamanho do mercado no ano base (2025) | 173.56 Bilhões de dólares |

| Tamanho do Mercado (2026) | 183.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 238.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.45% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção da Turquia por Mordor Intelligence

O tamanho do mercado de construção da Turquia foi avaliado em USD 173,56 bilhões em 2025 e estima-se que cresça de USD 183,02 bilhões em 2026 para atingir USD 238,63 bilhões até 2031, a uma CAGR de 5,45% durante o período de previsão (2026-2031). Múltiplos fatores favoráveis interagem para sustentar essa trajetória: um programa de investimento público de USD 46,2 bilhões, reconstrução pós-terremoto em escala recorde e um portfólio crescente de parcerias público-privadas que já totalizam 270 projetos concluídos no valor de USD 204 bilhões. Os líderes do setor também capitalizam o posicionamento da Turquia na Rota e Cinturão, conferindo ao mercado de construção da Turquia acesso único aos fluxos comerciais trans-eurasiáticos e ao financiamento concessional. Os novos códigos sísmicos introduzidos em 2025 acrescentam custos de conformidade, mas simultaneamente estimulam a demanda por engenharia de retrofit, enquanto os mandatos de cimento verde e os empréstimos vinculados a critérios ESG aceleram a adoção de soluções de construção de baixo carbono. Um impulso adicional vem da expansão das zonas francas industriais que reduz o tempo de licenciamento em até 40%, e de um impulso à construção digital que canaliza a pré-fabricação para compensar a escassez de mão de obra qualificada.

Principais Conclusões do Relatório

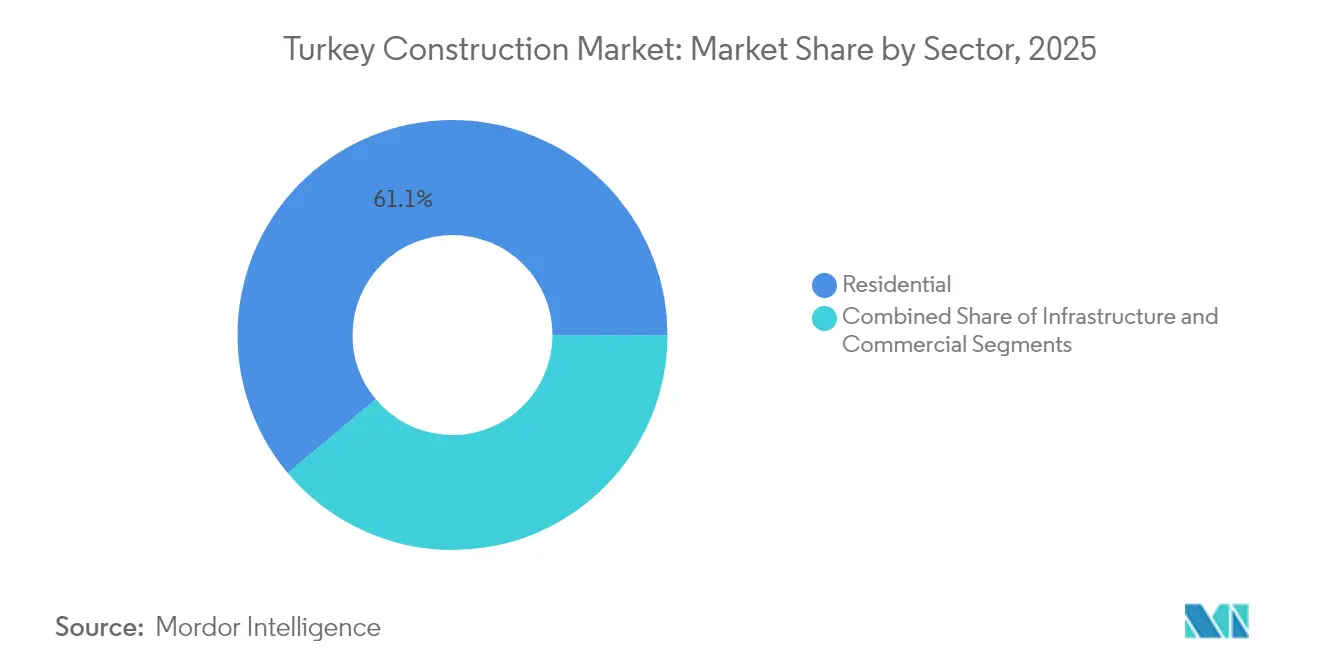

- Por setor, a construção residencial liderou com 61,10% da participação do mercado de construção da Turquia em 2025; a infraestrutura está projetada para se expandir a uma CAGR de 6,92% até 2031.

- Por tipo de construção, a atividade de novas obras representou 76,35% do tamanho do mercado de construção da Turquia em 2025, enquanto a renovação está prevista para avançar a uma CAGR de 5,96% até 2031.

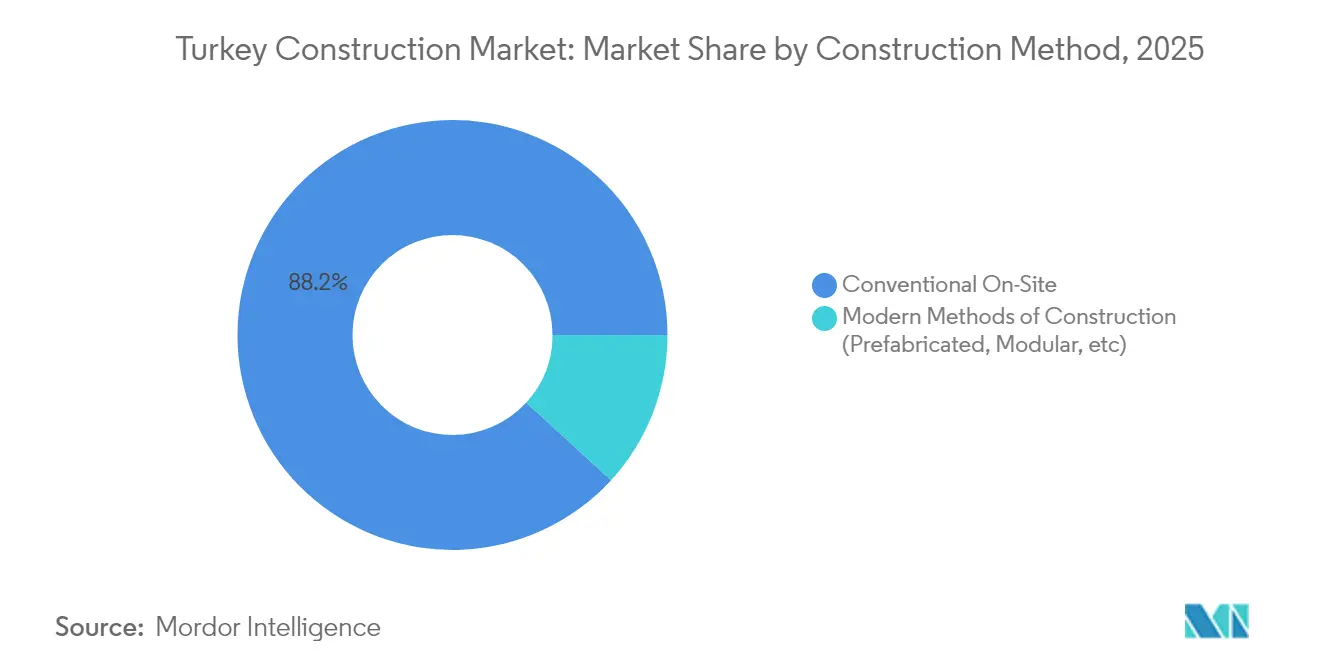

- Por método de construção, as práticas convencionais no local detinham 88,20% do tamanho do mercado de construção da Turquia em 2025; os sistemas pré-fabricados e modulares estão posicionados para uma CAGR de 7,64% ao longo do período de perspectiva.

- Por fonte de investimento, o financiamento público captou 65,40% da participação do mercado de construção da Turquia em 2025, enquanto os gastos do setor privado estão projetados para crescer a uma CAGR de 7,41% até 2031.

- Por região, Istambul comandou 25,80% da participação do mercado de construção da Turquia em 2025, enquanto a região do Restante da Turquia está projetada para avançar a uma CAGR de 6,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Construção da Turquia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente expansão das zonas francas industriais | +1.2% | Ceyhan, Istambul, Izmir | Médio prazo (2-4 anos) |

| Aumento em projetos com certificação verde e financiamento ESG | +0.9% | Principais metrópoles | Médio prazo (2-4 anos) |

| Crescente demanda por renovação urbana e resiliência sísmica | +0.8% | Istambul, Ancara, o sudeste | Curto prazo (≤ 2 anos) |

| Pipeline de gastos do governo em megainfraestrutura | +0.6% | Corredores nacionais | Longo prazo (≥ 4 anos) |

| Programas de habitação acessível e subsídios hipotecários | +0.5% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Expansão das Zonas Francas Industriais

As zonas francas industriais intensificam o apelo manufatureiro da Turquia ao reunir incentivos fiscais, licenças simplificadas e conectividade logística, todos os quais expandem o mercado de construção da Turquia. A Zona Industrial Especializada em Energia de Ceyhan ancora o processamento de hidrocarbonetos e reduz a fatura de importação de bens intermediários do país, avaliada em USD 60 bilhões. As aprovações aceleradas que reduzem os ciclos de desenvolvimento em até 40% estimulam um fluxo contínuo de projetos de fábricas, armazéns e utilidades. Investidores estrangeiros instalam fornecedores dentro das zonas, ampliando a demanda de construção derivada ao longo da cadeia de valor. Esses clusters se alinham com a Estratégia Internacional de Investimento Direto 2024-2028, que prioriza a transformação verde e a diversificação da cadeia de fornecimento, garantindo influxos de projetos sustentados ao longo do médio prazo.

Aumento em Projetos com Certificação Verde e Financiamento ESG

O compromisso de carbono zero da Turquia para 2053 leva os incorporadores a buscar empréstimos vinculados a critérios ESG que reduzem os custos de captação em troca de desempenho energético certificado. O framework climático do Banco Mundial de USD 3,2 bilhões financia medidas de descarbonização, enquanto um novo Roteiro de Descarbonização do Setor da Construção estabelece padrões de zero carbono para todos os projetos públicos. Os fornecedores de cimento e aço enfrentam o Mecanismo de Ajustamento Carbónico na Fronteira da UE, dando origem a instalações de hidrogênio verde com meta de 2 GW de capacidade de eletrolisadores até 2030. Simultaneamente, os editais públicos agora exigem cimento com teor reduzido de clínquer a partir de janeiro de 2025, direcionando P&D para ligantes alternativos. Essas forças convergentes incorporam a sustentabilidade como critério central de seleção em todo o mercado de construção da Turquia[1]Ministério do Meio Ambiente, Urbanização e Mudança Climática, "Programa Yarısı Bizden," csb.gov.tr.

Crescente Demanda por Renovação Urbana e Resiliência Sísmica

A Turquia lançou o maior programa mundial de retrofit sísmico, visando 6,7 milhões de estruturas vulneráveis após os terremotos de 2023. A campanha 'Yarısı Bizden' de Istambul oferece subsídios de até USD 54.000 por habitação, gerando 21.000 canteiros de obras ativos e 41.000 projetos em carteira. Os códigos de desempenho atualizados elevam os custos de construção em 15-25%, mas abrem nichos premium para engenheiros estruturais especializados. O financiamento do Banco Mundial de EUR 219,4 milhões vincula a resiliência à eficiência energética, de modo que as reformas agora incluem isolamento térmico, HVAC e integração de energias renováveis, ampliando as camadas de receita para os contratantes. Essas políticas combinadas transformam a renovação urbana em um motor de crescimento da construção por várias décadas.

Pipeline de Gastos do Governo em Megainfraestrutura

Um objetivo explícito do Estado é elevar o estoque de rodovias para 4.728 km até 2028, enquanto 49% dos gastos em infraestrutura são destinados a ferrovias em 2024. Projetos emblemáticos como a linha de alta velocidade Orient Express, no valor de USD 594 milhões e cofinanciada pela UE, incorporam padrões de nível europeu nos contratos locais. Os pacotes estratégicos de estradas e pontes já entregaram 488 km de pontes desde 2003, um aumento de 157%, reforçando a conectividade regional. O Décimo Segundo Plano de Desenvolvimento alinha esses empreendimentos a mandatos verdes e digitais, garantindo que os futuros editais estipulem materiais de baixo carbono, coordenação BIM e gestão inteligente de ativos. O fluxo contínuo de megaprojetos sustenta a visibilidade de backlog por vários anos para contratantes de primeiro nível.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lira volátil impulsionando a inflação nas importações de materiais | –0.7% | Áreas dependentes de importação | Curto prazo (≤ 2 anos) |

| Política monetária restritiva amortecendo a demanda habitacional | –0.5% | Istambul e Ancara | Curto prazo (≤ 2 anos) |

| Riscos de insolvência de contratantes e atrasos de pagamento | –0.4% | Clusters de pequenos contratantes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Lira Volátil Impulsionando a Inflação nas Importações de Materiais

A Turquia obtém cerca de 40% de seus insumos de construção no exterior, tornando os projetos sensíveis às oscilações cambiais. A depreciação da lira amplifica os custos de aço, alumínio e equipamentos mecânicos, comprimindo as margens em contratos de preço fixo. Instrumentos de hedge e cláusulas de reajuste oferecem alívio parcial, mas podem corroer a competitividade nos editais públicos. A inflação elevada, prevista em 43% para 2024, acrescenta pressão adicional ao elevar os custos domésticos de logística e mão de obra. Alguns contratantes localizam o fornecimento ou investem em plantas nacionais, mas essas medidas intensivas em capital diluem a flexibilidade do balanço patrimonial no curto prazo.

Política Monetária Restritiva Amortecendo a Demanda Habitacional

Os aumentos agressivos nas taxas de juros reduzem a acessibilidade hipotecária, causando um declínio de 6% nas vendas nacionais de imóveis residenciais no segundo trimestre de 2024. Os incorporadores reagem estendendo os planos de parcelamento e firmando parcerias com bancos para oferecer pacotes de empréstimos abaixo das taxas de mercado, mas as taxas gerais de absorção permanecem abaixo dos níveis anteriores ao aperto. Istambul é desproporcionalmente afetada, detendo 40,6% do excedente habitacional nacional, enquanto as províncias do interior se saem melhor devido à demanda de reconstrução. Restrições prolongadas de crédito poderiam atrasar o início de novos empreendimentos residenciais, embora a atividade de retrofit compense parcialmente ao visar o estoque existente em vez de novas unidades. O sentimento do mercado depende da moderação da inflação e do eventual afrouxamento monetário.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: A Infraestrutura Supera a Dominância Residencial

A construção de infraestrutura representou 31,05% do tamanho do mercado de construção da Turquia em 2025, enquanto o setor residencial comandou uma participação maior de 61,10%. No entanto, a infraestrutura está projetada para ser a de crescimento mais rápido, com uma CAGR de 6,92% até 2031, impulsionada por extensões de rodovias, linhas de alta velocidade ferroviária e corredores de energia. Os gastos governamentais de USD 16,3 bilhões apenas para transporte no programa de investimento de 2025 validam portfólios de trabalho sustentados. Os contratantes ativos em pacotes de estradas, ferrovias e pontes beneficiam-se de contratos plurianuais que protegem os fluxos de trabalho contra períodos de baixa cíclica no setor habitacional.

A rápida expansão da infraestrutura energética acrescenta maior profundidade. Os quatro reatores de 1.200 MW do projeto nuclear Akkuyu, com comissionamento gradual previsto para 2025, ancoram um escopo de construção de vários bilhões de dólares. A expansão das energias renováveis complementa a capacidade de base, com parques solares de grande escala e agrupamentos eólicos incorporando interfaces de rede inteligente. A construção logística dentro das zonas francas industriais arredonda o conjunto de oportunidades, enquanto os escritórios comerciais em Istambul gradualmente se voltam para retrofits com certificação verde ancorados pelos protocolos LEED e BREEAM. Em conjunto, esses subsetores injetam volume diversificado, reforçando a trajetória ascendente do mercado de construção da Turquia.

Por Tipo de Construção: A Renovação Torna-se uma Prioridade Estratégica

Os projetos de novas obras detinham 76,35% da participação do mercado de construção da Turquia em 2025, mas a renovação está prevista para registrar uma CAGR de 5,96% até 2031, espelhando as reformas sísmicas obrigatórias. O Código Sísmico de Edificações da Turquia de 2018 e a diretiva de cumprimento de 2025 tornam a conformidade de retrofit obrigatória para estruturas erguidas antes de 2000. O programa 'Yarısı Bizden' de Istambul, sozinho, catalisou 106.000 solicitações de financiamento que se traduzem em USD 69 milhões em obras comprometidas. Os ciclos de licenciamento mais curtos para aprovações de retrofit agora chegam a seis meses, acelerando a conversão de caixa para contratantes especializados em reforço estrutural.

A complexidade do retrofit, abrangendo isolamento de base, envoltória em fibra de carbono e reespecificação de HVAC, exige margens mais elevadas do que a construção padrão de casco e núcleo. As melhorias de eficiência energética cofinanciadas pelo Banco Mundial se apoiam nos escopos sísmicos, agrupando isolamento térmico, envidraçamento e energia solar no telhado em contratos únicos. Embora a inflação dos insumos materiais desafie o controle de custos, os prazos de renovação são tipicamente mais curtos do que as construções a partir do zero, limitando a exposição à volatilidade cambial. Como resultado, a renovação forma um amortecedor anticíclico, estabilizando o mercado de construção da Turquia durante as desacelerações do crédito habitacional.

Por Método de Construção: A Pré-fabricação Avança para o Mainstream

As técnicas convencionais no local representavam 88,20% do tamanho do mercado de construção da Turquia em 2025; no entanto, os sistemas pré-fabricados e modulares estão posicionados para uma CAGR de 7,64% até 2031. A escassez de mão de obra e a necessidade de controle de qualidade mais rigoroso tornam os componentes montados em fábrica atraentes, especialmente em zonas de risco sísmico onde a integridade estrutural uniforme é crítica. A habitação modular pode reduzir a duração do cronograma em 40% ao mesmo tempo em que atende aos critérios de desempenho exigidos pelo código, um benefício crucial para a realocação rápida pós-terremoto.

A digitalização é a pedra angular dos métodos modernos. O Modelo de Informação da Construção (BIM) facilita a detecção de conflitos antes da produção em fábrica, reduzindo as taxas de retrabalho. Pioneiros como a ENKA testaram unidades híbridas em aço-modular em contratos domésticos e de exportação, sinalizando uma mudança setorial em direção ao design para fabricação. Os órgãos reguladores atualizaram as aprovações para reconhecer os padrões modulares, reduzindo os gargalos de certificação. A longo prazo, a crescente adoção de robótica e inspeção de qualidade baseada em IA nos pátios de pré-moldados reduzirá o diferencial de custo com as construções convencionais, aumentando a penetração dos métodos modernos no mercado de construção da Turquia.

Por Fonte de Investimento: O Capital Privado Acelera Sob a Perspectiva ESG

O financiamento público controlou 65,40% da participação do mercado de construção da Turquia em 2025, mas o investimento privado está previsto para se expandir a uma CAGR de 7,41% até 2031. Os instrumentos vinculados a critérios ESG desbloqueiam cupons de juros mais baixos para esquemas com certificação verde, estimulando os incorporadores comerciais a superar os limites mínimos de sustentabilidade. Os mecanismos de financiamento combinado do Banco Mundial atraem credores privados ao oferecer garantias de primeira perda vinculadas a métricas de redução de carbono. As perspectivas de alto rendimento em ativos residenciais e de escritórios premium, onde prêmios de aluguel de 15-20% são alcançáveis para edifícios certificados, incentivam ainda mais a alocação privada.

As estruturas de parceria público-privada (PPP) permanecem como um elemento fundamental, cobrindo hospitais, corredores de transporte e plantas de energias renováveis. As 270 PPPs concluídas da Turquia avaliadas em USD 204 bilhões demonstram modelos maduros de compartilhamento de risco. Os patrocinadores de capital combinam crescentemente tranches mezanino para otimizar as estruturas de capital, enquanto os contratantes de construção assumem participações minoritárias para garantir carteiras de EPC. À medida que as regras de taxonomia verde se tornam mais rigorosas na Europa, os incorporadores turcos visam preparar os ativos para o futuro por meio do alinhamento de design, garantindo acesso contínuo a pools de capital transfronteiriço.

Análise Geográfica

Istambul capturou 25,80% do mercado de construção da Turquia em 2025, sustentada por seu papel como núcleo financeiro e logístico da nação. Seu horizonte continua a se adensificar por meio de torres residenciais de grande altura e escritórios de Grau A, mas a cidade também lidera o volume de retrofit com 21.000 canteiros ativos de atualização sísmica. O excedente habitacional aliviou os aluguéis, levando os incorporadores a se voltarem para conversões de uso misto e hoteleiro, enquanto a nova regra obrigatória de cimento verde eleva os custos de conformidade de materiais que os projetos premium podem absorver.

Ancara e Izmir seguem como polos secundários, beneficiando-se de incentivos de descentralização que direcionam ministérios governamentais e escritórios corporativos de retaguarda para longe de Istambul. As extensões do metrô e as atualizações de vias perimetrais expandem as pegadas urbanas, estimulando habitações suburbanas e centros comerciais de varejo. Izmir, com seu foco no turismo costeiro, registra maiores conversões de ocupação hoteleira, enquanto a inclinação da economia do conhecimento de Ancara impulsiona a demanda por parques tecnológicos e instalações de pesquisa. Ambas as cidades alavancam projetos-piloto de cidades inteligentes que integram sensores IoT para gestão de tráfego e energia.

As províncias do sudeste representam a geografia de crescimento mais rápido, com uma CAGR de 6,78% até 2031, impulsionada por subsídios massivos de reconstrução e implantação de zonas industriais. A política de zonas francas se expande para Gaziantep e Şanlıurfa, gerando demanda por galpões logísticos e campi de fornecedores. A migração rural-urbana em toda a Anatólia sustenta o início incremental de obras residenciais, e instalações educacionais e de saúde financiadas por doadores completam as necessidades de infraestrutura social. Coletivamente, esses fluxos regionais equilibram o mercado de construção da Turquia, mitigando a dependência de Istambul e acelerando a convergência entre o núcleo e a periferia.

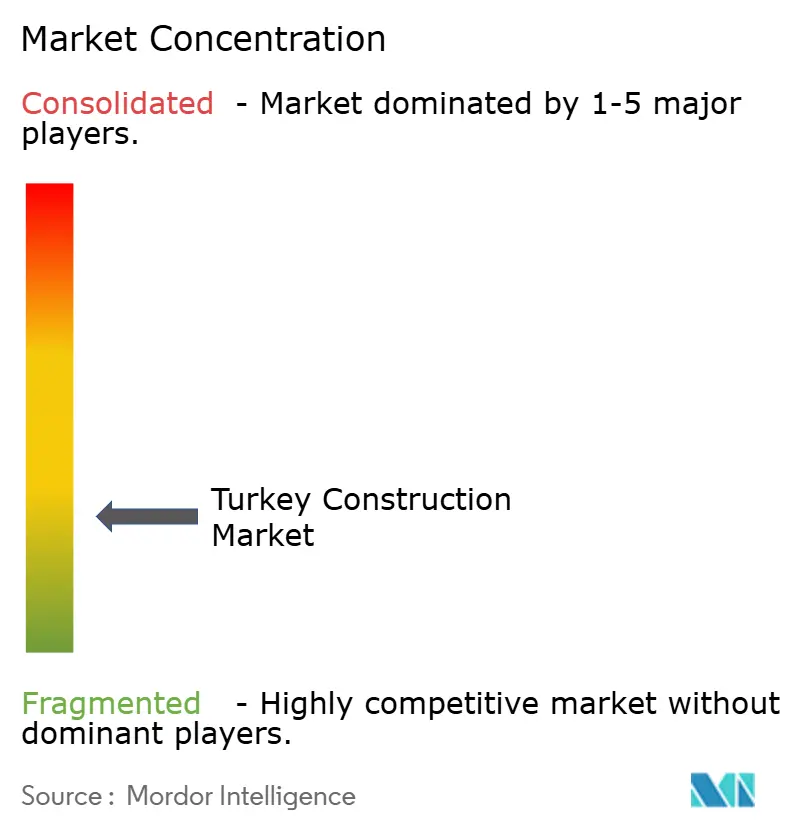

Cenário Competitivo

O mercado de construção da Turquia apresenta fragmentação moderada: as cinco principais empresas detêm coletivamente uma porcentagem moderada da participação de receita, deixando amplo espaço para players especializados de médio porte. O principal contratante ENKA alavanca forte liquidez de balanço patrimonial para garantir contratos EPC em energia e petroquímica, tanto no mercado doméstico quanto no exterior, elevando recentemente sua carteira de pedidos para USD 5,8 bilhões. A Rönesans adota um modelo de design-build-operate em PPPs de saúde, otimizando os custos do ciclo de vida que atraem patrocinadores governamentais. O fornecedor doméstico de aço-liga Tosyalı investe em hidrogênio verde para se alinhar com os mandatos de baixo carbono, assegurando a demanda por materiais de projetos públicos.

A diversificação internacional é uma característica competitiva marcante. As empresas turcas concluíram 1.800 projetos africanos no valor de USD 85 bilhões em 2023, exportando know-how turnkey enquanto amortecem a volatilidade da lira. A experiência com contratos FIDIC e credores multilaterais permite que essas empresas se reposicionem entre mercados conforme ocorrem variações cambiais ou de demanda. Por outro lado, os construtores locais menores enfrentam dificuldades com o aumento dos prêmios de garantias de desempenho e atrasos de pagamento, recorrendo ocasionalmente a joint ventures com parceiros maiores para acessar financiamento[3]Global Arbitration Review, "Turkish Contractors Expand in Africa," globalarbitrationreview.com.

As capacidades digitais emergem como um novo campo de batalha competitivo. Os pioneiros implantam levantamentos de quantidades habilitados por BIM e análises de canteiro baseadas em drones que reduzem os prazos de aquisição. Os entrantes em pré-fabricação estabelecem parcerias com fabricantes de maquinário para melhorar a automação de linhas e reduzir os tempos de ciclo. Enquanto isso, as reformas legais que visam a emissão de licenças com prazo definido comprimem as janelas de vantagem competitiva, recompensando as empresas capazes de mobilizar rapidamente. Em geral, a rivalidade favorece os players capazes de harmonizar portfólio transfronteiriço, investimento em tecnologia e credenciais de sustentabilidade.

Líderes do Setor de Construção da Turquia

Rönesans Holding (Renaissance Construction)

Limak İnşaat

ENKA İnşaat ve Sanayi A.Ş.

TAV Construction

Alarko Contracting Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A ENKA İnşaat reportou USD 3,1 bilhões em receita de 2024 e expandiu sua carteira de pedidos para USD 5,8 bilhões, destacando a resiliência no mercado de construção da Turquia.

- Fevereiro de 2025: O governo destinou USD 46,2 bilhões para 3.783 projetos em seu Programa de Investimento Público, sendo USD 16,3 bilhões para transporte.

- Janeiro de 2025: A aquisição obrigatória de cimento verde entrou em vigor, introduzindo gradualmente formulações de menor teor de clínquer para projetos públicos.

- Agosto de 2024: A Foster + Partners revelou um plano diretor de 30 km² para a reconstrução da província de Hatay após o terremoto.

Escopo do Relatório do Mercado de Construção da Turquia

O mercado de construção inclui uma ampla gama de atividades que cobrem projetos de construção futuros, em andamento e em crescimento em diferentes setores, que incluem, mas não se limitam a geotécnicos (estruturas subterrâneas) e superestruturados em estruturas residenciais, comerciais e industriais, bem como construção de infraestrutura (como estradas, ferrovias e aeroportos) e geração de energia (infraestrutura relacionada à transmissão). A construção é um setor que inclui a erguida, manutenção e reparo de edifícios e outras estruturas imóveis, bem como a construção de estradas e instalações de serviços que se tornam partes integrantes das estruturas e são essenciais para seu uso.

Este relatório cobre perspectivas de mercado, como dinâmica de mercado, impulsionadores, restrições, oportunidades, inovação tecnológica e seu impacto, análise das cinco forças de Porter e o impacto da pandemia de COVID-19 no mercado. Além disso, o relatório também fornece perfis de empresas para compreender o cenário competitivo do mercado.

O mercado de construção turco é segmentado por setor (residencial, comercial, industrial, infraestrutura (transporte) e energia e serviços públicos). O relatório oferece tamanho de mercado e previsões para o mercado de construção turco em valor (USD) para todos os segmentos acima.

| Residencial | Apartamentos/Condomínios |

| Vilas/Casas Térreas | |

| Comercial | Escritórios |

| Varejo | |

| Industrial e Logístico | |

| Outros | |

| Infraestrutura | Infraestrutura de Transporte (Rodovias, Ferrovias, Vias Aéreas, outros) |

| Energia e Serviços Públicos | |

| Outros |

| Nova Construção |

| Renovação |

| Convencional no Local |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) |

| Público |

| Privado |

| Istambul |

| Ancara |

| Izmir |

| Restante da Turquia |

| Por Setor | Residencial | Apartamentos/Condomínios |

| Vilas/Casas Térreas | ||

| Comercial | Escritórios | |

| Varejo | ||

| Industrial e Logístico | ||

| Outros | ||

| Infraestrutura | Infraestrutura de Transporte (Rodovias, Ferrovias, Vias Aéreas, outros) | |

| Energia e Serviços Públicos | ||

| Outros | ||

| Por Tipo de Construção | Nova Construção | |

| Renovação | ||

| Por Método de Construção | Convencional no Local | |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) | ||

| Por Fonte de Investimento | Público | |

| Privado | ||

| Por Região | Istambul | |

| Ancara | ||

| Izmir | ||

| Restante da Turquia | ||

Principais Questões Respondidas no Relatório

Qual é o valor do mercado de construção da Turquia em 2026?

O setor está avaliado em USD 183,02 bilhões em 2026, refletindo o impulso de reconstrução pós-terremoto.

Com que rapidez o setor de construção da Turquia crescerá até 2031?

Está previsto para registrar uma CAGR de 5,45%, atingindo USD 238,63 bilhões até 2031.

Qual segmento cresce mais rapidamente dentro da construção turca?

A infraestrutura apresenta as perspectivas mais acentuadas com uma CAGR projetada de 6,92% até 2031, impulsionada por rodovias e corredores ferroviários.

Por que a renovação está ganhando importância na Turquia?

O retrofit sísmico obrigatório para 6,7 milhões de edifícios e o financiamento de eficiência energética do Banco Mundial tornam a renovação uma prioridade estratégica crescente.

Como as regras de cimento verde afetam os contratantes?

A partir de 2025, os editais públicos exigem cimento com baixo teor de clínquer, obrigando os fornecedores a investir em ligantes alternativos e os contratantes a ajustar as composições de misturas.

O que mantém Istambul dominante apesar da diversificação regional?

O papel da cidade como hub financeiro e logístico, aliado a projetos comerciais e residenciais premium, sustenta sua participação de mercado de 25,80% apesar das políticas que visam distribuir o crescimento.

Página atualizada pela última vez em: