Tamanho e Participação do Mercado de Construção da República Dominicana

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

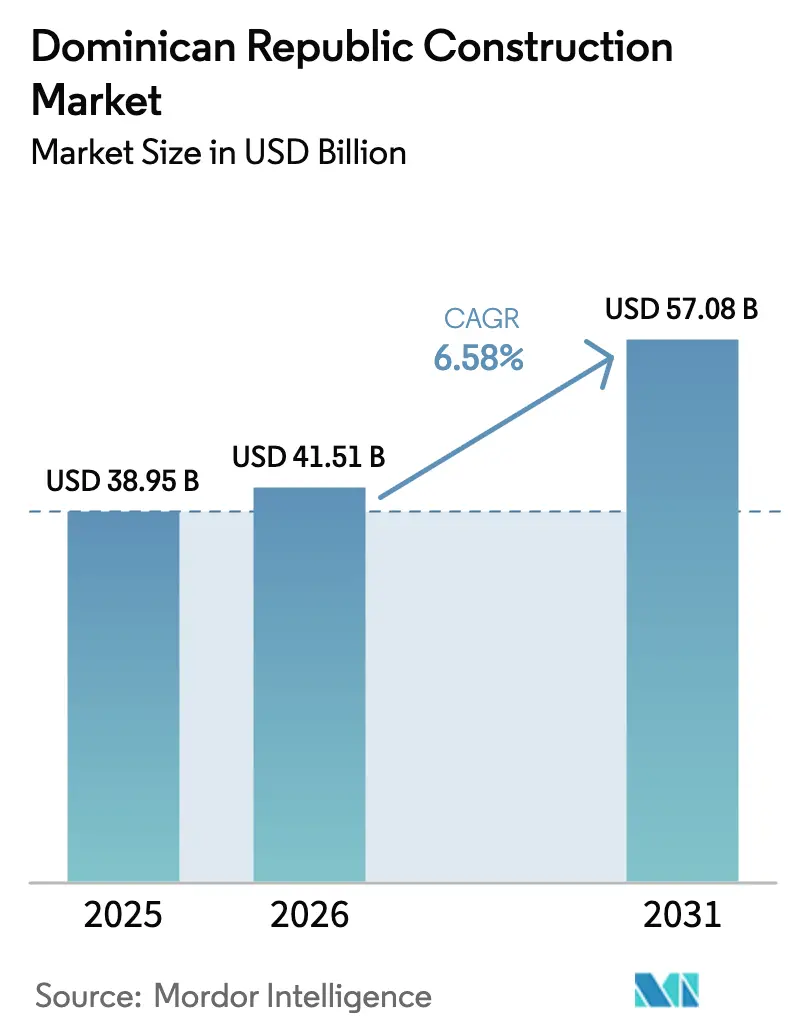

| Tamanho do mercado no ano base (2025) | 38.95 Bilhões de dólares |

| Tamanho do Mercado (2026) | 41.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 57.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.58% CAGR |

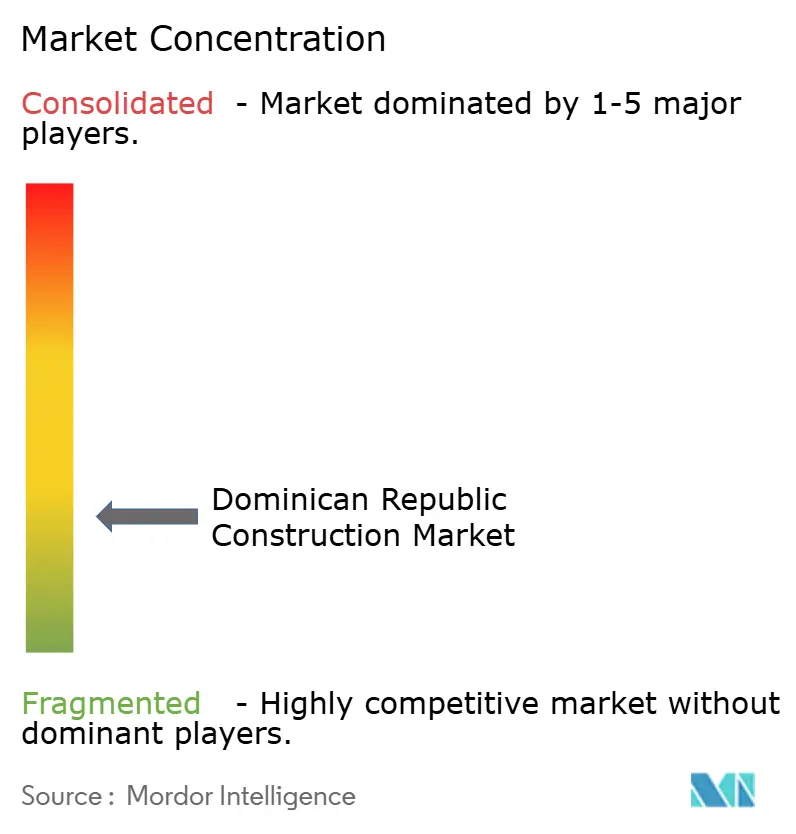

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção da República Dominicana por Mordor Intelligence

O tamanho do Mercado de Construção da República Dominicana deverá crescer de USD 38,95 bilhões em 2025 para USD 41,51 bilhões em 2026 e está previsto para atingir USD 57,08 bilhões até 2031, a um CAGR de 6,58% no período 2026-2031. O aumento das alocações para infraestrutura no âmbito da Visão 2030, os fortes fluxos de nearshoring e a robusta demanda turística mantêm as carteiras de pedidos cheias em projetos civis, comerciais e de grande escala em serviços públicos. A Lei de Parceria Público-Privada (PPP) 47-20 ampliou o acesso a capital de longo prazo, reduzindo o risco na fase inicial e atraindo contratantes globais para licitações de rodovias, aeroportos e energia renovável. No setor privado, um fluxo constante de remessas — USD 10 bilhões em 2024 — continua a financiar habitação para a classe média, enquanto as expansões de zonas francas (ZF) impulsionam uma nova rodada de obras industriais. Apesar da volatilidade dos custos de materiais e de uma persistente escassez de mão de obra qualificada, as carteiras de projetos permanecem resilientes porque credores multilaterais como o BCIE e o IDB Invest cofinanciam rotineiramente esquemas prioritários de transporte e energia.

Principais Conclusões do Relatório

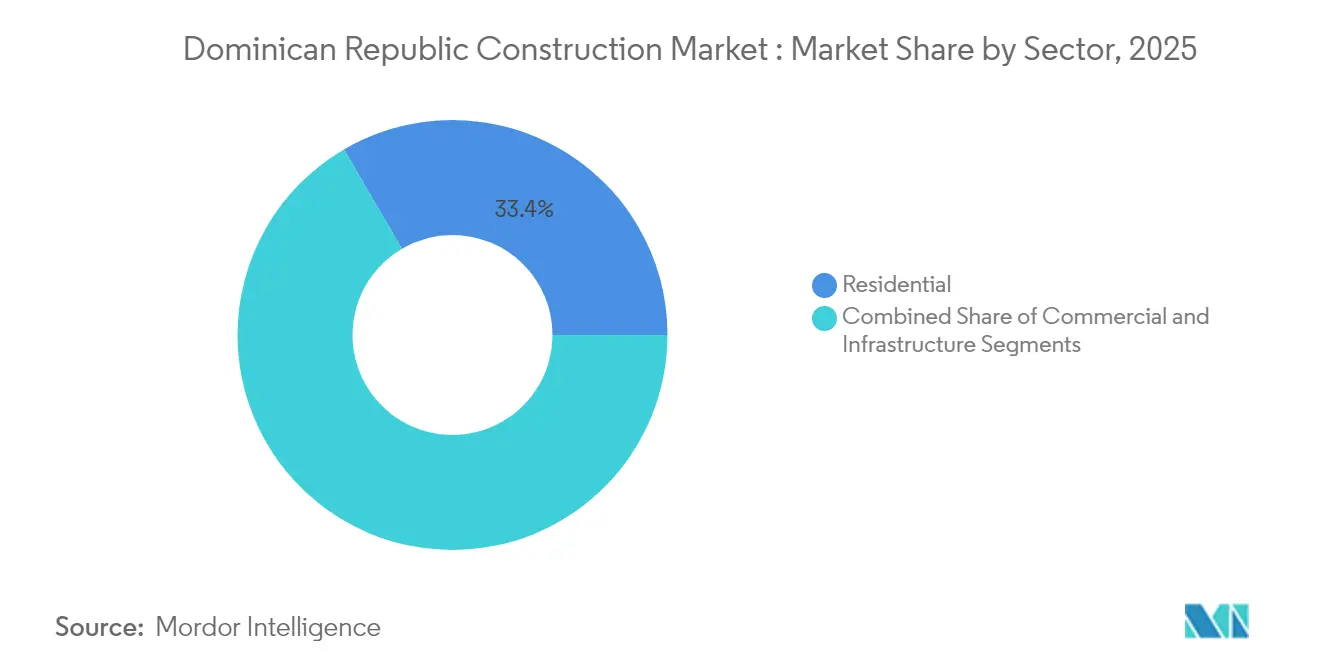

- Por setor, o residencial capturou 33,42% da participação do mercado de construção da República Dominicana em 2025, enquanto o segmento comercial está projetado para registrar o CAGR mais rápido, de 7,92%, até 2031.

- Por tipo de construção, a nova construção deteve 61,69% do tamanho do mercado de construção da República Dominicana em 2025; a renovação avança a um CAGR de 6,08% até 2031.

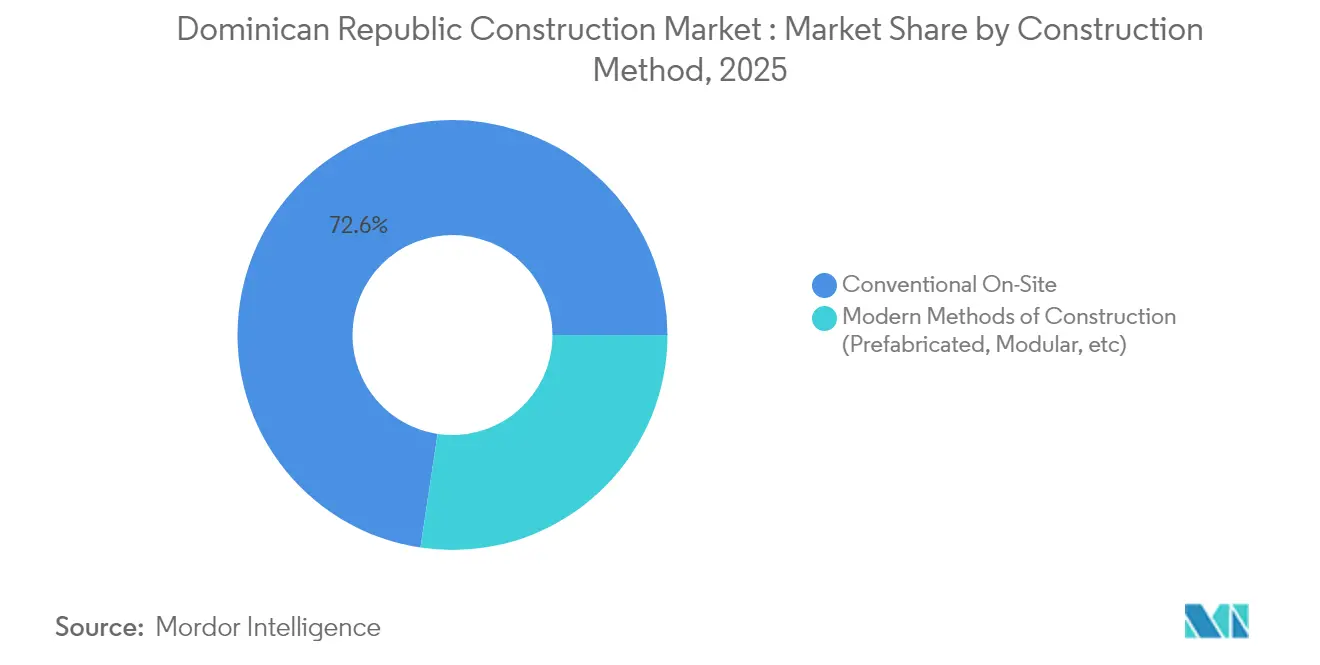

- Por método de construção, as técnicas convencionais no local responderam por 72,62% da participação em 2025, enquanto as soluções pré-fabricadas e modulares lideraram o crescimento com um CAGR de 9,58% no mesmo horizonte.

- Por fonte de investimento, o capital privado representou 56,11% do tamanho do mercado de construção da República Dominicana em 2025, enquanto os gastos públicos registram o CAGR mais rápido, de 8,34%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Construção da República Dominicana

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Desenvolvimento nacional de infraestrutura no âmbito da Visão 2030 | +1.8% | Nacional, com concentração nos corredores de Santo Domingo, Santiago e Puerto Plata | Longo prazo (≥ 4 anos) |

| Boom liderado pelo turismo em projetos de hotelaria e uso misto | +1.5% | Regiões costeiras, zonas de desenvolvimento de Punta Cana, Puerto Plata e Miches | Médio prazo (2-4 anos) |

| Crescimento da demanda habitacional impulsionado por remessas e expansão da classe média urbana | +1.2% | Grande Santo Domingo, Santiago, centros urbanos secundários | Médio prazo (2-4 anos) |

| Nearshoring e expansões de zonas francas impulsionando instalações industriais | +0.9% | Zonas francas, corredores industriais de Santiago e San Pedro de Macorís | Longo prazo (≥ 4 anos) |

| Carteira de projetos de energia renovável em grande escala (solar, eólica) | +0.8% | Pontos de integração à rede nacional, áreas de desenvolvimento solar rural | Longo prazo (≥ 4 anos) |

| Lei de Parceria Público-Privada 47-20 desbloqueando financiamento de longo prazo | +0.6% | Projetos nacionais de infraestrutura, redes de transporte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desenvolvimento Nacional de Infraestrutura no Âmbito da Visão 2030

O roteiro da Visão 2030 inaugurou o maior programa de obras públicas do país, abrangendo rodovias, trilhos urbanos e conexões de energia. Projetos emblemáticos como o pacote rodoviário PLANACOVIAL de USD 421 milhões e a Linha 2C do Metrô de Santo Domingo de USD 250 milhões já estão em execução. O processamento mais ágil de licenças — reduzido de 206 dias para até 60 — elimina um gargalo crônico e permite que os contratantes avancem rapidamente do projeto para o início das obras. Os novos ativos de mobilidade também contribuem para as metas climáticas, pois o transporte ferroviário e por cabo modernizado reduz as emissões urbanas. Em conjunto, esses fatores fazem da infraestrutura o maior fator de atração para o mercado de construção da República Dominicana ao longo da década[1]Banco Centroamericano de Integración Económica, "Documento de Empréstimo PLANACOVIAL," bcie.org.

Boom Liderado pelo Turismo em Projetos de Hotelaria e Uso Misto

As grandes redes globais enxergam o litoral dominicano como uma aposta segura e de alto rendimento, impulsionando uma onda de construções de resorts e residências de marca. Somente em Miches, há empreendimentos confirmados das redes Wyndham, Marriott, Hilton e Hyatt, além de um Four Seasons previsto para 2026. Ativos complementares — notadamente a pista do Aeroporto de Cabo Rojo de USD 67,5 milhões* — garantem que a capacidade de recepção de visitantes acompanhe a oferta de quartos. Os órgãos públicos apoiam o boom por meio de melhorias rodoviárias de RD$ 300 milhões (USD 5,3 milhões) que reduzem os tempos de deslocamento dos aeroportos às praias. As obras de construção abrangem, portanto, hotéis, galerias comerciais e utilidades de apoio, multiplicando os gastos ao longo de toda a cadeia de valor.

Crescimento da Demanda Habitacional Impulsionado por Remessas e Expansão da Classe Média Urbana

Os fluxos contínuos da diáspora dominicana permitem que as famílias autofinanciem a construção de suas residências, explicando por que o segmento residencial ainda lidera a participação de mercado. Mais de 200 projetos ativos foram registrados nas duas maiores regiões metropolitanas em 2024. Os programas governamentais de habitação social acrescentam um segundo vetor, com o Ministério da Habitação concluindo múltiplas instalações de saúde e educação que ancoram novos bairros. Os incorporadores privados perseguem o segmento médio-alto, onde os compradores buscam condomínios fechados, acabamentos superiores e projetos com eficiência energética. Negócios inovadores, como a carta de intenções do Eco Buildings Group para 10.000 unidades modulares, sinalizam que os métodos fora do local poderiam reduzir a lacuna de acessibilidade enquanto aumentam a produtividade.

Nearshoring e Expansões de Zonas Francas

As regras mais rígidas da cadeia de suprimentos norte-americana alçaram a República Dominicana às listas de seleção de locais corporativos. O país abriga atualmente 87 parques de zonas francas, e os grandes fabricantes de dispositivos médicos lideram uma carteira de fábricas com salas limpas que exigem sistemas de HVAC e utilidades rigorosos. A planta de montagem de fusíveis da Eaton de USD 150 milhões em Santiago exemplifica a confiança dos investidores e adiciona uma referência industrial de alta especificação para os construtores locais. As isenções fiscais no âmbito do CAFTA-DR mantêm os custos operacionais competitivos, reforçando a demanda estrutural por galpões de produção, centros logísticos e campi de escritórios administrativos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Ambiente de taxas de juros elevadas inflacionando os custos de captação | -1.1% | Nacional, afetando desproporcionalmente os projetos do setor privado | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada devido à emigração e à atração do setor informal | -0.9% | Nacional, concentrada em especializações técnicas | Médio prazo (2-4 anos) |

| Preços voláteis de importação de aço, cimento e combustíveis | -0.8% | Nacional, com maior impacto em grandes projetos de infraestrutura | Médio prazo (2-4 anos) |

| Disputas prolongadas de titulação de terras e cadastro atrasando projetos | -0.6% | Áreas rurais, zonas de desenvolvimento periurbano | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Ambiente de Taxas de Juros Elevadas Está Inflacionando os Custos de Captação

As altas taxas de política monetária se traduzem diretamente em empréstimos para construção mais onerosos, especialmente para pequenos e médios construtores de habitação que dependem de crédito bancário. Os incorporadores estão adiando projetos ou reduzindo os índices de aproveitamento do terreno para proteger as margens. Embora as estruturas de PPP amenizem esse obstáculo para obras públicas, os shopping centers comerciais e a habitação para a classe média permanecem expostos até que o afrouxamento monetário seja retomado. A pressão também desencoraja os compradores de primeira habitação, reduzindo as pré-vendas que normalmente financiam as fases iniciais da construção.

Escassez de Mão de Obra Qualificada Devido à Emigração e à Atração do Setor Informal

Até 2025, o setor de construção precisará de 378.503 trabalhadores, número que subirá para 387.019 em 2026. No entanto, a oferta de mão de obra qualificada está diminuindo à medida que muitos artesãos buscam melhores oportunidades no exterior. A Copymecon observa que, apesar de o pagamento diário para mão de obra geral variar de DOP 800 a DOP 1.200 (USD 14–21), as vagas permanecem elevadas, pois pedreiros, carpinteiros e eletricistas experientes estão saindo do país. Os contratantes frequentemente recorrem a equipes haitianas, mas muitas carecem de situação migratória regular, limitando a contratação formal e agravando as escassezes. A economia informal complica ainda mais a questão ao atrair trabalhadores com salários em dinheiro e horários flexíveis, dificultando a competição das empresas em conformidade. As associações empresariais estão colaborando com as autoridades de imigração para resolver as lacunas de mão de obra e simplificar as autorizações, mas o progresso é lento devido a obstáculos processuais e preocupações públicas. A escassez é mais crítica em funções técnicas como fiação elétrica, encanamento e operação de equipamentos pesados, onde a capacidade de treinamento limitada atrasa projetos e afeta a qualidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: O Residencial Detém a Maior Participação enquanto o Comercial Avança Rapidamente

O segmento residencial comandou 33,42% da participação do mercado de construção da República Dominicana em 2025, ancorado por autoconstruções financiadas por remessas e conclusões de habitação social governamental em Santo Domingo e Santiago. O apetite dos investidores permanece forte porque a migração líquida para as cidades eleva a absorção de apartamentos e mantém a vacância baixa. Os projetos-piloto modulares estão ganhando visibilidade e, uma vez que as aprovações regulatórias sejam simplificadas, esse canal poderá recuperar uma fatia da alvenaria convencional.

O segmento comercial lidera o crescimento com um CAGR de 7,92%, impulsionado por carteiras sustentadas de turismo e locações em zonas francas. As grandes redes hoteleiras incorporam galerias comerciais, centros de convenções e residências de marca em planos diretores, ampliando os escopos de construção e diversificando os fluxos de caixa. O tamanho do mercado de construção da República Dominicana vinculado apenas ao turismo está projetado para superar USD 10,74 bilhões até 2031, validando os compromissos de despesas de capital de grupos como o Grupo Puntacana, que destinou USD 70 milhões para um projeto em Puerto Plata.

Por Tipo de Construção: Novas Obras Dominam, mas a Renovação Ganha Terreno

A nova construção representou 61,69% dos gastos em 2025, impulsionada por rodovias greenfield, aeroportos e usinas solares no âmbito da Visão 2030. Os contratantes se beneficiam de faixas de domínio desobstruídas em terrenos governamentais, e o cofinanciamento multilateral reduz a percepção de risco de pagamento. A maior inflação de materiais, no entanto, leva os proprietários a fechar contratos de preço global antecipadamente, transferindo o risco de contingência para a cadeia abaixo.

A atividade de renovação cresce a um CAGR de 6,08% à medida que os operadores hoteleiros reformam resorts anteriores a 2005 para atender aos padrões das marcas. Os proprietários de escritórios em Santo Domingo retrofitam edifícios para provedores de espaços de trabalho flexíveis, adicionando infraestrutura digital e melhorias LEED que comandam aluguéis premium. Para muitos contratantes locais, esse nicho oferece volumes mais estáveis e menores exigências de garantia do que os megaprojetos públicos.

Por Método de Construção: O Convencional Ainda Domina, o Pré-fabricado Acelera

A construção convencional no local reteve uma participação de 72,62% em 2025, pois a mão de obra qualificada permanece relativamente acessível e as cadeias de suprimentos para blocos de cimento e vergalhões estão consolidadas. Os construtores locais favorecem a construção incremental, financiando o progresso por meio de vendas parceladas comuns no setor habitacional.

Os métodos modernos, liderados por estruturas de aço modular e paredes em painéis, registram um CAGR de 9,58% à medida que os incorporadores buscam ciclos mais rápidos e qualidade previsível. O memorando de USD 237 milhões do Eco Buildings Group para 10.000 unidades demonstra que a escala é viável quando as fábricas fora do local estão próximas dos centros de demanda urbana. Os formuladores de políticas também veem o pré-fabricado como uma alavanca para mitigar a escassez prevista de 378.503 trabalhadores até 2025.

Por Fonte de Investimento: O Capital Privado Lidera, os Orçamentos Públicos Escalam

Os investidores privados forneceram 56,11% dos gastos em 2025, com base em carteiras de hotelaria, zonas francas e projetos residenciais. Esses patrocinadores valorizam rotas de saída claras por meio de pré-vendas de condomínios ou operações de venda com arrendamento de volta, que a legislação dominicana facilita. A estabilidade cambial e o acesso livre de impostos no âmbito do CAFTA-DR aprimoram ainda mais a economia dos negócios.

Os gastos públicos crescem a um CAGR de 8,34% até 2031, à medida que o governo Abinader acelera projetos de rodovias, ferrovias e energia. O empréstimo PLANACOVIAL de USD 421 milhões do BCIE e as tranches de energia limpa do IDB Invest reduzem o risco de aquisição e mantêm a atividade de licitações intensa. Essa combinação de fontes de financiamento protege o mercado de construção da República Dominicana contra choques cíclicos.

Análise Geográfica

A Grande Santo Domingo permanece o maior mercado regional, absorvendo 37,45% dos gastos nacionais em 2025 e com projeção de avançar a um CAGR de 6,04%. Os megaprojetos de transporte — a extensão da Linha 2C do Metrô de USD 250 milhões e um teleférico urbano de USD 250 milhões — ancoram a demanda por obras civis enquanto desbloqueiam lotes residenciais adjacentes. Uma densa economia de serviços atrai incorporadores corporativos para torres de uso misto, amplificando ainda mais o número de guindastes no horizonte urbano.

Santiago detém a segunda maior participação, impulsionada pelo monotrilho previsto para inauguração em 2025 e pela planta de montagem de fusíveis da Eaton, que estabelece um novo referencial para instalações industriais. O crescimento das zonas francas em torno de San Pedro de Macorís e La Romana distribui a atividade ao longo da principal espinha logística do país, conectando portos a centros de distribuição no interior. Os contratantes competentes em especificações de salas limpas ISO capturam trabalhos recorrentes à medida que os exportadores de dispositivos médicos consolidam a produção sob estratégias de nearshoring.

As províncias costeiras — notadamente Punta Cana, Miches e Puerto Plata — registram o crescimento agregado mais rápido, de 8,36%, até 2031. O plano diretor de Pedernales de USD 2,25 bilhões e os pacotes de obras iniciais no Aeroporto de Cabo Rojo desbloqueiam uma grande carteira de contratos de hotelaria, tratamento de água e distribuição de energia. As melhorias rodoviárias públicas de RD$ 300 milhões (USD 5,3 milhões) reduzem os tempos de transferência entre aeroportos e hotéis, tornando as praias secundárias viáveis para clusters de resorts integrados. Os desenvolvedores de energia renovável pontuam os interiores rurais com parques solares, exigindo expansões da rede que distribuem pedidos de obras civis além do cinturão turístico.

Cenário Competitivo

Empresas locais como Constructora Rizek, Noval e Cocime dominam as construções habitacionais e comerciais de pequena e média escala, aproveitando os laços comunitários e a familiaridade com os processos de aprovação municipal. Sua participação coletiva mantém a concentração geral do mercado em nível moderado, incentivando a concorrência de preços, mas tornando os grandes projetos dependentes da formação de joint ventures.

As grandes empresas internacionais, incluindo ACCIONA, Dominion e Sacyr, vencem concessões de transporte e energia renovável onde garantias de desempenho e equipamentos especializados são pré-requisitos. Esses players geralmente fazem parceria com subcontratantes locais para terraplenagem e acabamentos, injetando padrões globais de gestão de projetos enquanto preservam o conteúdo de mão de obra doméstica.

A atividade de fusões e aquisições ressalta o reposicionamento estratégico. A aquisição da Vinaldom pela Sika em 2024 aprofunda seu portfólio de produtos químicos e expande a distribuição local, aprimorando as opções de engenharia de valor em impermeabilização e aditivos. Por outro lado, a saída da CEMEX por USD 950 milhões sinaliza uma rotação de portfólio em direção aos ativos principais nos EUA, abrindo espaço de mercado para novos entrantes ou produtores locais que buscam integração retroativa. Os contratantes estão implantando cada vez mais BIM e monitoramento de progresso por drones para aumentar a produtividade; no entanto, a adoção se concentra nas empresas de primeiro nível, deixando uma lacuna de inovação entre as pequenas empresas.

Líderes do Setor de Construção da República Dominicana

Constructora Rizek y Asociados SRL

Noval SRL

Contratistas Civiles y Mecanicos SA

Metro Country Club SA

Paredes y Asociados Constructora, C. por A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O governo selecionou o Consorcio Consultores Especializados para gerenciar, projetar e supervisionar a construção da hidrelétrica de Guayubín. Prevista para conclusão em 2026, a usina adicionará nova capacidade renovável à rede nacional.

- Junho de 2025: Um contrato complementar fixou o orçamento de serviços profissionais do projeto Guayubín em RD$ 434 milhões (USD 7 milhões). O contrato abrange estudos técnicos, controle de qualidade e garantia de qualidade no local e controle de cronograma para manter o projeto dentro do custo e em conformidade.

- Fevereiro de 2025: O Consulado dos EUA emitiu uma licitação de projeto-construção de USD 1–5 milhões para estabilização de encostas em Los Bambues, Santo Domingo. O pacote de obras inclui muros de perímetro, melhorias de drenagem e controles completos de águas pluviais para proteger as habitações próximas.

- Abril de 2025: A TotalEnergies assinou um contrato de 15 anos para fornecer 0,4 milhão de toneladas de GNL por ano à usina de ciclo combinado de 470 MW da Enadom, atualmente em construção. O fluxo garantido de combustível reduz o risco do projeto de USD 700 milhões* e avança a transição do óleo combustível para o gás mais limpo.

Escopo do Relatório do Mercado de Construção da República Dominicana

A construção inclui qualquer trabalho físico no local que envolva a ereção de uma estrutura, revestimento, acabamento externo, fôrmas, instalações, instalação de serviços, descarregamento de equipamentos, suprimentos ou similares. Uma análise completa do contexto do Mercado de Construção da República Dominicana é abordada neste relatório. Inclui a avaliação da economia e a contribuição dos setores na economia, visão geral do mercado, estimativa do tamanho do mercado para os principais segmentos, tendências emergentes nos segmentos de mercado, dinâmicas de mercado e tendências geográficas, e o impacto da COVID-19.

O Mercado de Construção da República Dominicana é segmentado por setor (residencial, comercial, industrial, infraestrutura de transporte e energia e utilidades). O relatório oferece tamanhos de mercado e previsões em valor (USD) para todos os segmentos acima.

| Residencial | Apartamentos/Condomínios |

| Vilas/Casas em Terreno Próprio | |

| Comercial | Escritórios |

| Varejo | |

| Industrial e Logístico | |

| Outros | |

| Infraestrutura | Infraestrutura de Transporte (Rodovias, Ferrovias, Vias Aéreas, outros) |

| Energia e Utilidades | |

| Outros |

| Nova Construção |

| Renovação |

| Convencional no Local |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) |

| Público |

| Privado |

| Por Setor | Residencial | Apartamentos/Condomínios |

| Vilas/Casas em Terreno Próprio | ||

| Comercial | Escritórios | |

| Varejo | ||

| Industrial e Logístico | ||

| Outros | ||

| Infraestrutura | Infraestrutura de Transporte (Rodovias, Ferrovias, Vias Aéreas, outros) | |

| Energia e Utilidades | ||

| Outros | ||

| Por Tipo de Construção | Nova Construção | |

| Renovação | ||

| Por Método de Construção | Convencional no Local | |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) | ||

| Por Fonte de Investimento | Público | |

| Privado | ||

Principais Questões Respondidas no Relatório

Qual é o valor estimado da atividade de construção na República Dominicana em 2026?

Os gastos situam-se em USD 41,51 bilhões, refletindo uma demanda robusta em habitação, turismo e infraestrutura.

Com que rapidez os gastos gerais com construção estão projetados para se expandir?

Os gastos estão previstos para crescer a um CAGR de 6,58%, atingindo cerca de USD 57,08 bilhões até 2031.

Qual segmento atrai atualmente a maior parcela dos gastos com construção?

O segmento residencial lidera com 33,42% da atividade de 2025, impulsionado por remessas e pela formação constante de domicílios nas principais regiões metropolitanas.

Como a Lei de Parceria Público-Privada 47-20 influencia o financiamento de projetos?

O estatuto desbloqueia capital de longo prazo, ajudando o governo e os patrocinadores privados a avançar em uma carteira de USD 1,5 bilhão em rodovias, portos e ativos de energia.

Por que as técnicas pré-fabricadas e modulares estão crescendo em popularidade?

Os métodos fora do local proporcionam conclusão mais rápida e qualidade consistente, ao mesmo tempo que aliviam a escassez de mão de obra qualificada; estão se expandindo a um CAGR de 9,58% até 2031.

Qual é a dimensão da lacuna de mão de obra qualificada que os construtores enfrentam?

O setor precisa de cerca de 378.500 trabalhadores em 2025 e quase 387.000 em 2026, mas a emigração e a contratação informal deixam funções técnicas essenciais sem preenchimento.

Página atualizada pela última vez em: