Dimensão e Quota do Mercado de Construção da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

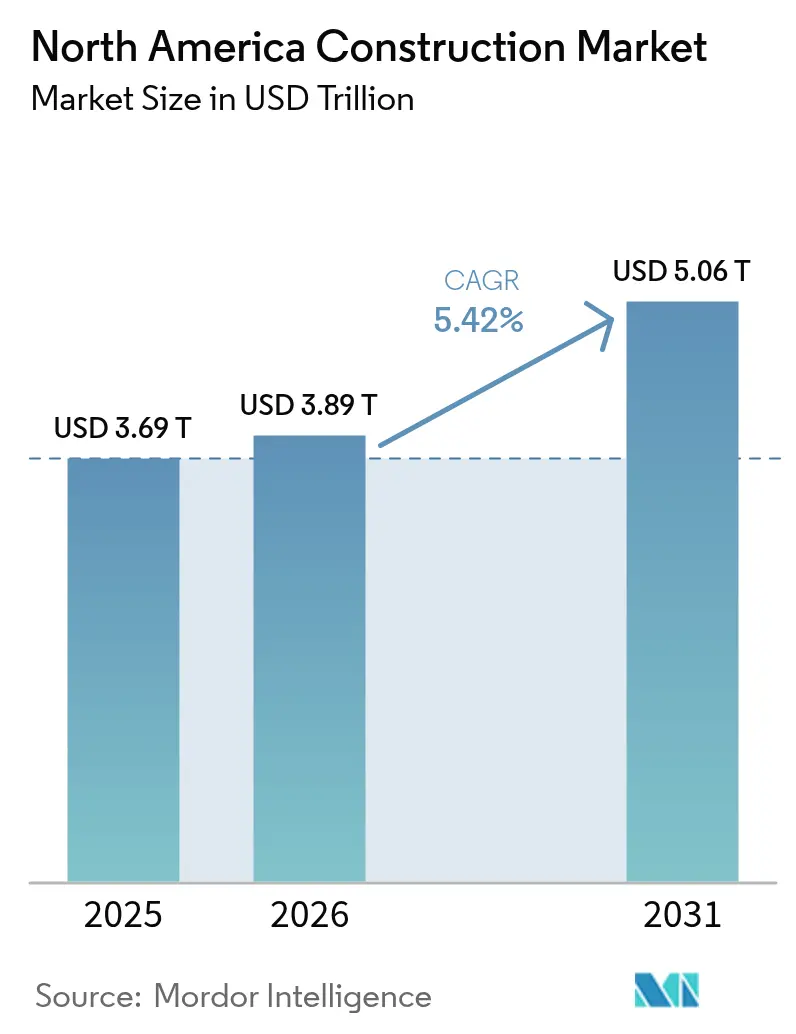

| Tamanho do mercado no ano base (2025) | 3.69 Trilhões de dólares |

| Tamanho do Mercado (2026) | 3.89 Trilhões de dólares |

| Tamanho do Mercado (2031) | 5.06 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.42% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção da América do Norte por Mordor Intelligence

A dimensão do Mercado de Construção da América do Norte em 2026 é estimada em USD 3,89 biliões, crescendo a partir do valor de 2025 de USD 3,69 biliões com projeções para 2031 a mostrar USD 5,06 biliões, crescendo a um CAGR de 5,42% ao longo de 2026-2031. O estímulo público, um ciclo habitacional norte-americano em recuperação, a expansão acelerada de construções de centros de dados e mandatos agressivos de reforço da rede elétrica redefinem em conjunto os padrões de procura, deslocando a atividade de reparações de rotina para projetos de aumento de capacidade que requerem competências especializadas. A fusão da Flatiron-Dragados e integrações similares de grande escala elevam as apostas competitivas, enquanto as soluções de pré-fabricação e madeira de massa ganham dinamismo à medida que os empreiteiros procuram certeza de cronograma em meio a uma escassez crónica de mão de obra qualificada. Incentivos federais e provinciais ligados à fabricação de semicondutores, energia renovável e melhorias de resiliência multiplicam o co-investimento privado, apertando a oferta em especialidades críticas e inflacionando os preços das propostas. Ao mesmo tempo, os prémios de seguros relacionados com o clima e os atrasos no licenciamento eletrónico criam obstáculos localizados que as empresas devem superar para capturar margem.

Principais Conclusões do Relatório

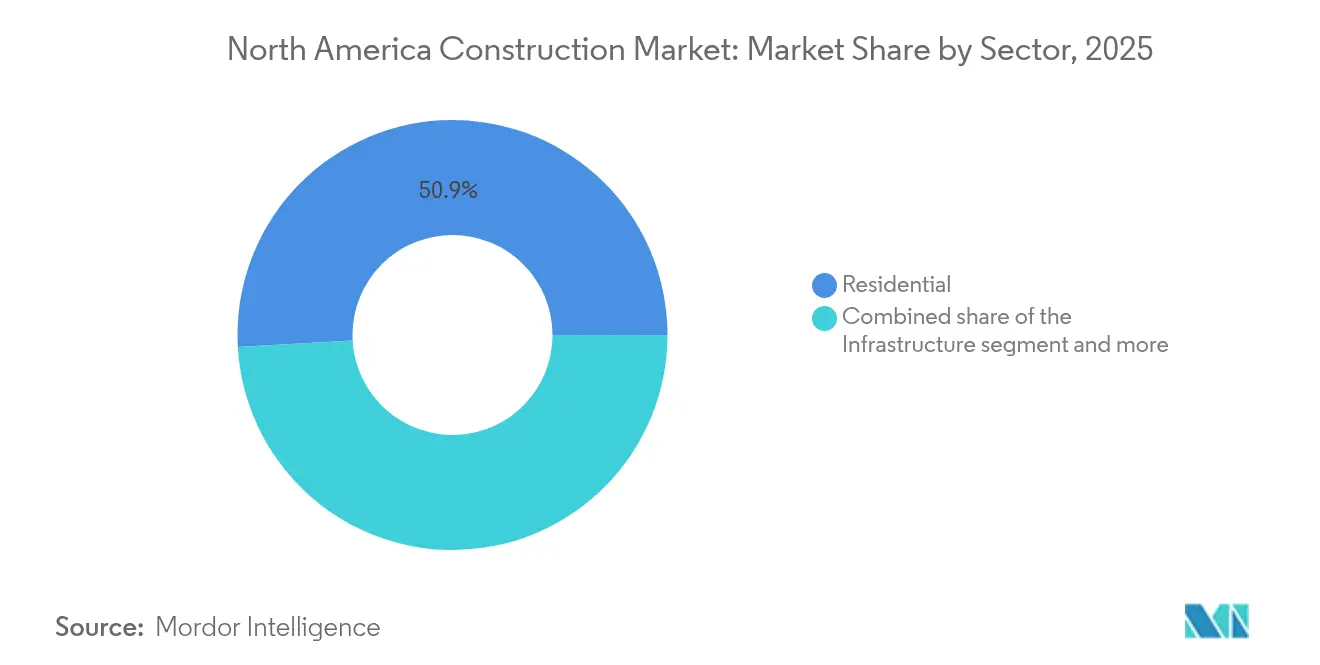

- Por setor, o setor Residencial controlou 50,88% das receitas de 2025, enquanto se projeta que a Infraestrutura lidere o crescimento a um CAGR de 7,67% até 2031.

- Por tipo de construção, a Nova Construção comandou uma quota de 69,35% do mercado de construção da América do Norte em 2025; a Renovação avança a um CAGR de 6,44% até 2031.

- Por método de construção, o trabalho convencional no local representou 89,95% da atividade atual, no entanto os Métodos Modernos de Construção estão a expandir-se a um CAGR de 8,76%.

- Por fonte de investimento, as fontes Privadas financiaram 75,25% dos gastos de 2025; o financiamento Público está prestes a crescer a um CAGR de 6,7% à medida que os programas de estímulo são lançados.

- Por geografia, os Estados Unidos representaram 84,05% das receitas de 2025; projeta-se que o Canadá lidere a região a um CAGR de 6,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Construção da América do Norte

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | ( ~ ) % Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Estímulo expansionista à infraestrutura nos EUA e no Canadá | +1.8% | Estados Unidos e Canadá, com efeitos secundários no México | Médio prazo (2-4 anos) |

| Recuperação nas novas construções de habitações unifamiliares com a queda das taxas hipotecárias | +1.2% | Predominantemente nos Estados Unidos, impacto moderado no Canadá | Curto prazo (≤ 2 anos) |

| Aceleração das construções de centros de dados impulsionando a procura industrial e de serviços públicos | +1.0% | Núcleo nos Estados Unidos, em expansão para o Canadá | Médio prazo (2-4 anos) |

| Reforço da rede elétrica e retrofits de microrredes exigidos por seguradoras | +0.8% | Regiões de incêndios florestais dos EUA, em expansão a nível nacional | Longo prazo (≥ 4 anos) |

| Métodos de madeira de massa e modulares que encurtam cronogramas e reduzem o CO₂ | +0.4% | Canadá lidera, adoção nos EUA a acelerar | Longo prazo (≥ 4 anos) |

| Corredores industriais liderados pelo nearshoring ao longo dos gateways EUA-CAN-MEX | +0.6% | Corredores de comércio fronteiriço | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Estímulo Expansionista à Infraestrutura dos EUA e do Canadá (IIJA, CHIPS, IRA)

Legislações federais como a IIJA, a Lei CHIPS e Ciência, e a Lei de Redução da Inflação estão a injetar centenas de milhares de milhões de dólares em transportes, fábricas de semicondutores e ativos de energia limpa, gerando pendências de vários anos para empreiteiros de obras civis pesadas. Os mais de 40.000 projetos já adjudicados apenas ao abrigo da IIJA validam uma mudança estrutural da procura, afastando-se da repavimentação cíclica e avançando para construções transformadoras que requerem materiais avançados e controlos digitais de projetos. As províncias canadianas espelham o impulso com USD 231 mil milhões em grandes projetos planeados apoiados por USD 58 mil milhões em parcerias público-privadas, garantindo a persistência de restrições de capacidade transfronteiriças. Uma vez que cada dólar federal de construção está a atrair cerca de três dólares privados em setores como a fabricação de chips, o efeito do estímulo repercutir-se-á muito além das dotações iniciais. Os empreiteiros capazes de entrega EPC e relatórios de conformidade estão melhor posicionados para monetizar o pipeline.

Recuperação nas Novas Construções de Habitações Unifamiliares com a Queda das Taxas Hipotecárias

As taxas hipotecárias mais baixas esperadas em 2026 sustentam uma modesta recuperação nos inícios de construção unifamiliar para 1,01 milhões de unidades, adicionando estabilidade ao mercado de construção da América do Norte, mesmo que os promotores multifamiliares enfrentem fricções de financiamento. A procura decorre de um défice estrutural de habitação de 1,5 milhões de unidades que obriga os compradores a novas construções quando o inventário de revenda permanece reduzido. Os construtores em metrópoles com escassez de terrenos exercem poder de fixação de preços, enquanto as regiões com excesso de oferta assistem a descontos e compressão de margens. Embora os custos regulatórios absorvam agora 24% dos preços de fecho, a flexibilização dos spreads de crédito deverá compensar parcialmente o encargo, apoiando uma produção estável. A resiliência do segmento oferece aos empreiteiros uma cobertura de volume à medida que os pipelines de escritórios recuam[1]Alicia Huey, "Previsão de Inícios de Construção Habitacional: 2025–2027," Associação Nacional de Construtores de Habitação, nahb.org.

Aceleração das Construções de Centros de Dados Impulsionando a Procura Industrial e de Serviços Públicos

As cargas de trabalho de inteligência artificial, as aplicações de computação de borda e o crescimento da nuvem em hiperescala impulsionaram a atividade de construção de centros de dados 70% em 2024, criando o subsegmento comercial de crescimento mais rápido da região. Metrópoles secundárias com terrenos baratos e subestações robustas — de Columbus a Calgary — estão a emergir como pontos de desenvolvimento de design-build. Os projetos requerem linhas redundantes de 400 kV, sistemas de climatização de precisão e blindagem eletromagnética que apenas um conjunto restrito de empreiteiros consegue fornecer, impulsionando margens premium. As empresas de serviços públicos estão a investir USD 2 mil milhões para reforçar a transmissão, aumentando os pendentes de EPC. Os incentivos fiscais estaduais vinculados à contratação pública de zero carbono catalisam ainda mais os retrofits de colocalização, sustentando o dinamismo ao longo da década.

Reforço da Rede Elétrica e Retrofits de Microrredes Exigidos por Seguradoras

As perdas causadas por incêndios florestais e furacões estão a levar as seguradoras a exigir características de resiliência como pré-requisito para a cobertura. Programas como o Plano de Mitigação de Incêndios Florestais de 2025 da PG&E e a primeira microrrede comunitária da Califórnia provam que soluções de enterramento de cabos, seccionamento e ilhamento com armazenamento em baterias podem preservar o tempo de funcionamento da rede. Os custos de retrofit que variam de USD 2.000 a USD 100.000 por propriedade criam uma via estável de construção especializada. Uma vez que os prémios ponderados pelo risco incorporam agora pontuações de resiliência, os proprietários que adiem as melhorias enfrentam custos de cobertura crescentes, impulsionando a procura para engenheiros e empreiteiros versados na integração de energia distribuída[2]Pacific Gas and Electric Company, "Plano de Mitigação de Incêndios Florestais 2025," Relações com Investidores da PG&E, pge.com.

Análise do Impacto dos Fatores de Contenção*

| Fator de Contenção | ( ~ ) % Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| A escassez de mão de obra qualificada está a inflar os preços das propostas | -1.4% | Em toda a América do Norte, aguda nas especialidades | Curto prazo (≤ 2 anos) |

| Custos de financiamento elevados para desenvolvimentos multifamiliares e de escritórios | -0.9% | Centros urbanos dos EUA, impacto moderado no Canadá | Médio prazo (2-4 anos) |

| Volatilidade dos prémios de seguros de risco climático | -0.6% | Zonas de furacões e incêndios florestais dos EUA | Longo prazo (≥ 4 anos) |

| Os atrasos no licenciamento eletrónico municipal estão a atrasar os inícios | -0.4% | Principais metrópoles dos EUA e do Canadá | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Qualificada a Inflar os Preços das Propostas

Um défice projetado de 501.000 trabalhadores em 2024 deixou os subempreiteiros de mecânica, eletricidade e canalização com horas extraordinárias record e honorários de recrutamento disparados. Mais de 20% da força de trabalho da construção tem 55 anos ou mais, acentuando o precipício das reformas. O Canadá necessita de 231.000 trabalhadores de especialidade adicionais até 2034, espelhando as restrições dos EUA. As equipas limitadas forçam os empreiteiros a recusar trabalhos ou a prolongar os cronogramas, fazendo subir os preços das propostas e erodindo as contingências dos donos de obra. Os novos incentivos de aprendizagem poderão aliviar a pressão após 2027, mas o défice de oferta a curto prazo permanece agudo.

Custos de Financiamento Elevados para Desenvolvimentos Multifamiliares e de Escritórios

Embora se antecipe um afrouxamento das políticas, os custos atuais da estrutura de capital ainda exercem pressão descendente sobre os rácios de cobertura do serviço da dívida para torres nas principais cidades. Projeta-se que os inícios de construção multifamiliar caiam 11% em 2025 antes de se estabilizarem, compensando parcialmente os ganhos de volume noutros segmentos. Os promotores de escritórios enfrentam dificuldades adicionais, uma vez que as taxas de desocupação permanecem elevadas; os mutuantes estão a exigir compromissos de pré-arrendamento mais elevados e reservas de juros. O desajuste entre as taxas de origem de empréstimos de construção e o financiamento permanente futuro aumenta o risco de refinanciamento, dissuadindo projetos especulativos e suprimindo o pipeline do mercado de construção da América do Norte nos centros urbanos densos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: A Infraestrutura Impulsiona o Crescimento a Longo Prazo

Espera-se que a Infraestrutura supere todos os outros setores a um CAGR de 7,67%, apesar de o Residencial ter retido a maior quota em 2025. Estradas, pontes e projetos de trânsito financiados ao abrigo da IIJA criam fluxos de trabalho previsíveis de vários anos, mantendo as equipas de obras civis a plena capacidade. A construção de energia e serviços públicos é impulsionada por USD 2 mil milhões em gastos de reforço da rede que se complementam com os mandatos de armazenamento em baterias, enquanto os terminais aeroportuários recebem USD 2,89 mil milhões em subsídios federais no ano fiscal de 2025.

A procura residencial depende da recuperação unifamiliar e das crónicas escassezes de inventário; prevê-se que a dimensão do mercado de construção da América do Norte ligada à habitação unifamiliar avance 4% em 2026, absorvendo especialidades que de outra forma ancorariam os pools de mão de obra de infraestrutura. O desempenho comercial é misto: a área de construção de centros de dados está em ascensão meteórica, mas as torres de escritórios enfrentam pausas motivadas por desocupação. As construções industriais relacionadas com o nearshoring compensam parcialmente as afluências ao retalho, unificando uma trajetória complexa mas geralmente ascendente para o mercado de construção da América do Norte.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Construção: A Renovação Acelera

Embora as novas construções ainda capturem 69,35% das receitas de 2025, a renovação demonstra um crescimento mais rápido em meio a ativos envelhecidos e retrofits de sustentabilidade. Os proprietários de edifícios que enfrentam regras de precificação de carbono preferem reabilitações que incorporem eletrificação, controlos inteligentes e características de resiliência em vez de demolição e reconstrução. Apenas o reforço contra incêndios florestais exigido por seguradoras representa mais de USD 4 mil milhões em oportunidade anual de retrofit, aumentando gradualmente a dimensão do mercado de construção da América do Norte para a renovação até 2031.

Os pipelines de Nova Construção permanecem elevados graças às fábricas de semicondutores e centros logísticos, mas o acesso a mão de obra qualificada e a volatilidade dos materiais atrasam os cronogramas. Os empreiteiros que alavancam plataformas integradas de design-build protegem as margens, no entanto os construtores de menor dimensão debatem-se com lacunas de fluxo de caixa. Com o tempo, os donos de obra poderão favorecer cada vez mais a reutilização adaptativa e as extensões verticais, equilibrando a quota do mercado de construção da América do Norte entre atividades de raiz e de reconversão.

Por Método de Construção: Métodos Modernos Ganham Terreno

Os processos convencionais no local representaram 89,95% da produção de 2025, refletindo cadeias de abastecimento e normas de financiamento enraizadas. No entanto, os métodos modernos — modular, em painéis e madeira de massa — estão a crescer a um CAGR de 8,76% à medida que os construtores procuram ganhos de produtividade para contrariar a escassez de mão de obra. O programa de financiamento de USD 19 mil milhões do Canadá para fábricas de habitação modular proporciona escala, enquanto os mandatos federais norte-americanos de zero emissões recompensam a fabricação fora do local que cumpre os requisitos de elevado desempenho.

Os primeiros adotantes reportam uma compressão de cronograma de 15-20% e menos paragens por condições meteorológicas, traduzindo-se em poupanças de capital de trabalho. Os bancos subscrevem agora adiantamentos modulares com base em marcos de fábrica, equiparando a liquidez às alternativas de construção convencional. Ainda assim, o mercado de construção da América do Norte permanece profundamente enraizado nos métodos convencionais, sugerindo uma transição gradual, e não disruptiva.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Fonte de Investimento: O Setor Público Acelera

O capital privado ainda financia 75,25% da atividade, mas o gasto público está a ganhar quota devido a dotações federais sem precedentes. Só a Lei CHIPS reservou USD 52,7 mil milhões, catalisando fábricas que criam um halo de instalações de fornecedores e habitação para trabalhadores. O pipeline de parcerias público-privadas do Canadá, no valor de USD 58 mil milhões, distribui o risco enquanto garante a prontidão para execução de projetos de transporte, energia e serviços sociais.

Os dólares públicos frequentemente desencadeiam um rácio de co-investimento privado de 3:1, amplificando o aumento da procura e expandindo a pegada do mercado de construção da América do Norte. No entanto, os promotores que dependem de empréstimos privados devem navegar por taxas de cupão mais elevadas, especialmente para propriedades multifamiliares e de escritórios, até que os ciclos de taxas de juro se normalizem.

Análise Geográfica

Os Estados Unidos geraram 84,05% das receitas de 2025, impulsionados pelas adjudicações da IIJA, megaprojetos de semicondutores e um salto de 70% na capacidade de centros de dados. Apenas os estados ocidentais propensos a incêndios florestais gastarão USD 2 mil milhões em reforço da rede e gestão da vegetação até 2026, criando um nicho de serviços especializados. Enquanto isso, as metrópoles do Sun Belt capturam fluxos residenciais à medida que os trabalhadores remotos privilegiam mercados acessíveis, reforçando dinâmicas laborais regionais desiguais em todo o mercado de construção da América do Norte.

O Canadá é a geografia de crescimento mais rápido com um CAGR de 6,12% até 2031, ancorado por USD 231 mil milhões em projetos programados que abordam um défice de infraestrutura de USD 208 mil milhões. A energia domina com mais de 340 iniciativas de energia limpa e GNL; os arranha-céus de madeira de massa em Vancouver e Toronto demonstram luz verde regulatória para materiais de baixo carbono. A Ponte Internacional Gordie Howe (convertida para USD 4,4 mil milhões), prevista para conclusão em setembro de 2025, melhora o fluxo de mercadorias binacional. O financiamento governamental de fábricas modulares visa entregar 3,5 milhões de novas unidades habitacionais até 2030, alargando as perspetivas de renovação e construção de raiz.

O México enfrenta uma contração de 7% nas despesas governamentais para 2025 no âmbito da austeridade fiscal, mas os clusters de imobiliário industrial em Nuevo León, Chihuahua e no Bajío oferecem oportunidades contracíclicas ligadas ao nearshoring. A ponte ferroviária CPKC de USD 100 milhões e os 17 parques industriais privados planeados apontam para um otimismo subjacente, mas os desajustes de competências laborais e os obstáculos administrativos moderam o potencial imediato. Em conjunto, estas condições mistas mantêm a contribuição do México para o mercado de construção da América do Norte modesta no curto prazo.

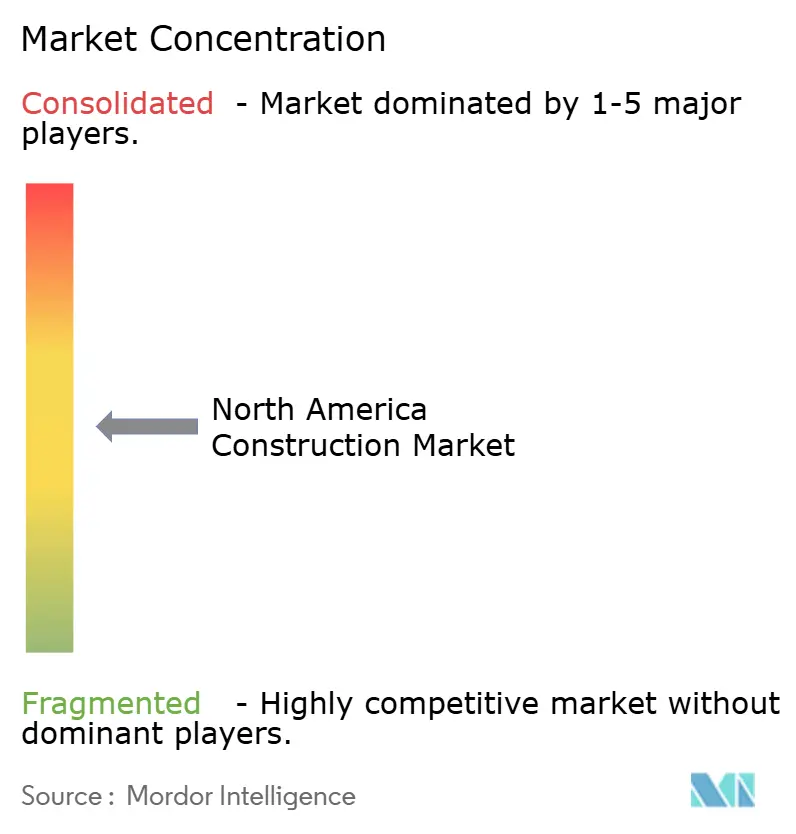

Panorama Competitivo

A construção na América do Norte é moderadamente fragmentada, mas está a consolidar-se. A integração da Flatiron-Dragados produziu o segundo maior empreiteiro civil da região com USD 17,2 mil milhões em carteira de encomendas, sinalizando uma corrida à escala nas propostas de megaprojetos. Os produtores de materiais seguem o mesmo caminho: a aquisição da Summit Materials pela Quikrete por USD 11,5 mil milhões garante cimento e agregados a montante, isolando-a das oscilações de preços.

A adoção tecnológica acelera à medida que 44% das empresas orçamentam para agendamento assistido por IA e verificação de progresso por drone. Os operadores de fábricas modulares como a Nexii e a Factory_OS ganham notoriedade apesar de compreenderem apenas 9,6% da atividade, sugerindo uma futura captura de quota à medida que os mutuantes se tornam mais confortáveis com o risco volumétrico. Os especialistas em resiliência climática e construtores de zero emissões tornam-se alvos de aquisição para empreiteiros gerais tradicionais que procuram entrar em nichos de alta margem.

Grupos internacionais como a VINCI continuam a adquirir operadores regionais de obras rodoviárias, acrescentando USD 165 milhões (convertido de EUR 150 milhões) em receitas anuais através de aquisições em 2025. As empresas de design-build de dimensão média que possuem experiência em centros de dados ou semicondutores exercem alavancagem negocial, impulsionando prémios em joint-ventures. No geral, o mercado de construção da América do Norte recompensa a escala, as competências especializadas e a fluência digital em igual medida, moldando um tabuleiro competitivo em fluxo.

Líderes do Setor de Construção da América do Norte

Bechtel Corporation

Turner Construction Co.

D.R. Horton Inc.

Lennar Corporation

PCL Construction Group Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: O Primeiro-Ministro Mark Carney apresentou um pacote de financiamento de USD 19 mil milhões para expandir a indústria de habitação pré-fabricada do Canadá e entregar 3,5 milhões de unidades até 2030.

- Dezembro de 2024: A Canadian Pacific Kansas City concluiu a Ponte Ferroviária Internacional Patrick J. Ottensmeyer que liga o Texas a Tamaulipas a um custo de USD 100 milhões, duplicando a capacidade de carga.

- Novembro de 2024: A Quikrete Holdings divulgou uma aquisição de USD 11,5 mil milhões da Summit Materials, remodelando o fornecimento de agregados da América do Norte.

- Outubro de 2024: O Departamento de Comércio dos EUA e a Wolfspeed assinaram acordos provisórios para até USD 750 milhões em financiamento ao abrigo da Lei CHIPS para construir fábricas de carboneto de silício na Carolina do Norte e em Nova Iorque, criando 3.000 empregos na construção.

Âmbito do Relatório do Mercado de Construção da América do Norte

A construção é a instalação, manutenção e reparação de edifícios e outras estruturas estacionárias. Inclui a construção de vias rodoviárias e instalações de serviços que formam componentes fundamentais das estruturas e são necessárias para o seu funcionamento. A construção abrange os processos envolvidos na edificação de edifícios, infraestruturas, instalações industriais e operações relacionadas do início ao fim.

O mercado de construção da América do Norte é segmentado por país (Canadá e Estados Unidos), setor (construção comercial, construção residencial, construção industrial, construção de infraestruturas (transportes) e construção de energia e serviços públicos) e tipo de construção (ampliações e demolição e nova construção). O relatório oferece dimensão de mercado e previsões em valor (USD) para todos os segmentos acima indicados.

| Residencial | Apartamentos/Condomínios |

| Moradias/Casas Térreas | |

| Comercial | Escritórios |

| Retalho | |

| Industrial e Logística | |

| Outros | |

| Infraestrutura | Infraestrutura de Transportes (Estradas, Ferrovias, Vias Aéreas, outros) |

| Energia e Serviços Públicos | |

| Outros |

| Nova Construção |

| Renovação |

| Convencional no Local |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) |

| Público |

| Privado |

| Estados Unidos |

| Canadá |

| México |

| Por Setor | Residencial | Apartamentos/Condomínios |

| Moradias/Casas Térreas | ||

| Comercial | Escritórios | |

| Retalho | ||

| Industrial e Logística | ||

| Outros | ||

| Infraestrutura | Infraestrutura de Transportes (Estradas, Ferrovias, Vias Aéreas, outros) | |

| Energia e Serviços Públicos | ||

| Outros | ||

| Por Tipo de Construção | Nova Construção | |

| Renovação | ||

| Por Método de Construção | Convencional no Local | |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) | ||

| Por Fonte de Investimento | Público | |

| Privado | ||

| Por Geografia | Estados Unidos | |

| Canadá | ||

| México | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de construção da América do Norte?

É de USD 3,89 biliões em 2026 e projeta-se que atinja USD 5,06 biliões até 2031.

A que ritmo está a crescer o gasto em infraestrutura na região?

Espera-se que a Infraestrutura expanda a um CAGR de 7,67% até 2031, tornando-se o setor de crescimento mais rápido.

Qual é o país de crescimento mais rápido na construção?

O Canadá lidera com um CAGR previsto de 6,12% apoiado por USD 231 mil milhões em grandes projetos planeados.

O que está a impulsionar a adoção de métodos de construção modular?

A escassez de mão de obra, a certeza de cronograma e o financiamento governamental totalizando USD 19 mil milhões estão a acelerar a adoção modular.

Como estão os projetos de centros de dados a influenciar a procura de construção?

Um aumento de 70% nas construções de centros de dados está a criar trabalho de alta margem para empreiteiros especializados e a estimular USD 2 mil milhões em melhorias de serviços públicos.

Página atualizada pela última vez em: