Tamanho e Participação do Mercado de Construção Comercial na Turquia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

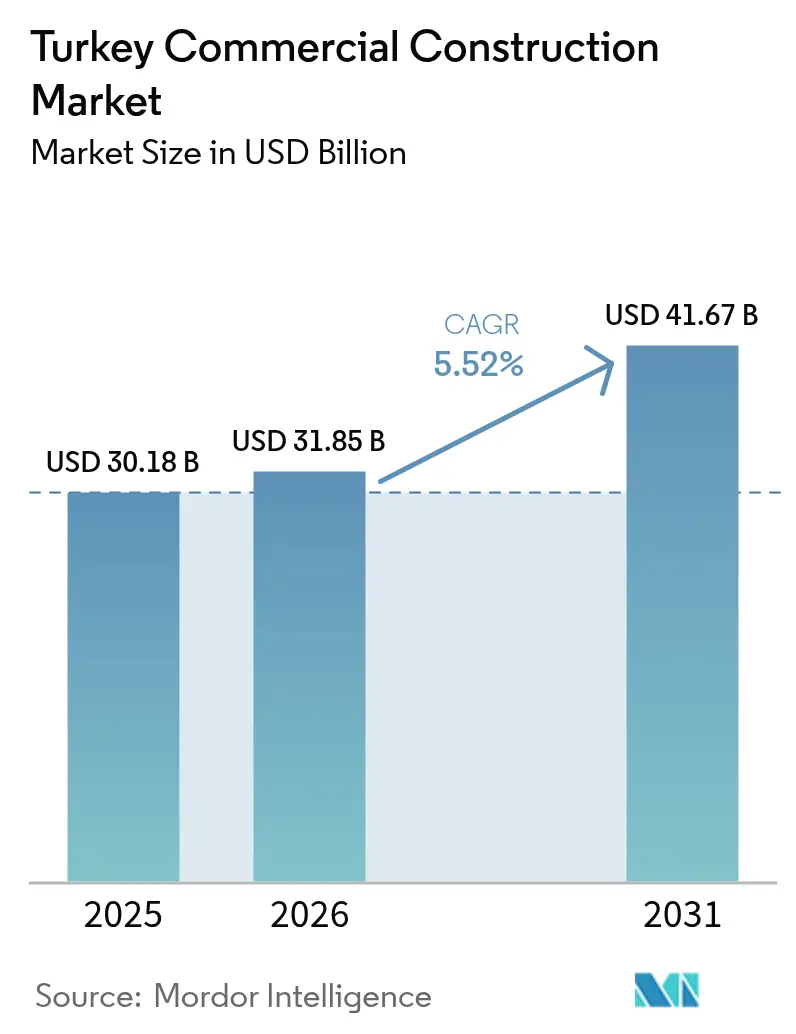

| Tamanho do mercado no ano base (2025) | 30.18 Bilhões de dólares |

| Tamanho do Mercado (2026) | 31.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 41.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.52% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção Comercial na Turquia pela Mordor Intelligence

O tamanho do Mercado de Construção Comercial na Turquia em 2026 é estimado em USD 31,85 bilhões, crescendo a partir do valor de 2025 de USD 30,18 bilhões, com projeções para 2031 indicando USD 41,67 bilhões, crescendo a um CAGR de 5,52% entre 2026 e 2031. O capital privado continua a financiar dois terços dos novos projetos, contudo o orçamento federal de 2025 destina um adicional de USD 20,86 bilhões para trabalhos de resiliência a desastres e transformação urbana, reforçando o momentum de médio prazo do mercado. O robusto crescimento do produto interno bruto com média de 5,4% entre 2003 e 2023, uma idade mediana da população de 31 anos e mais de USD 204 bilhões em acordos de infraestrutura de parceria público-privada (PPP) desde 1986 estão ampliando a demanda por escritórios, centros comerciais e hubs de logística. A construção logística avança em ritmo acelerado à medida que os volumes de comércio eletrônico sobem, enquanto as exigências de retrofit sísmico estão impulsionando um considerável pipeline de renovações. A volatilidade cambial e os gargalos no licenciamento ainda pesam sobre as margens dos incorporadores, contudo a crescente adoção do LEED e as normas de taxonomia verde do governo estão direcionando a oferta para um estoque de maior qualidade e maior eficiência energética.

Principais Conclusões do Relatório

- Por tipo de setor comercial, o varejo liderou com 37,25% de participação na receita em 2025, enquanto o segmento industrial e de logística deve crescer a um CAGR de 6,73% até 2031.

- Por tipo de construção, as obras de nova construção responderam por 74,15% da participação do mercado de construção comercial na Turquia em 2025; a renovação registra o maior CAGR de 6,48% até 2031.

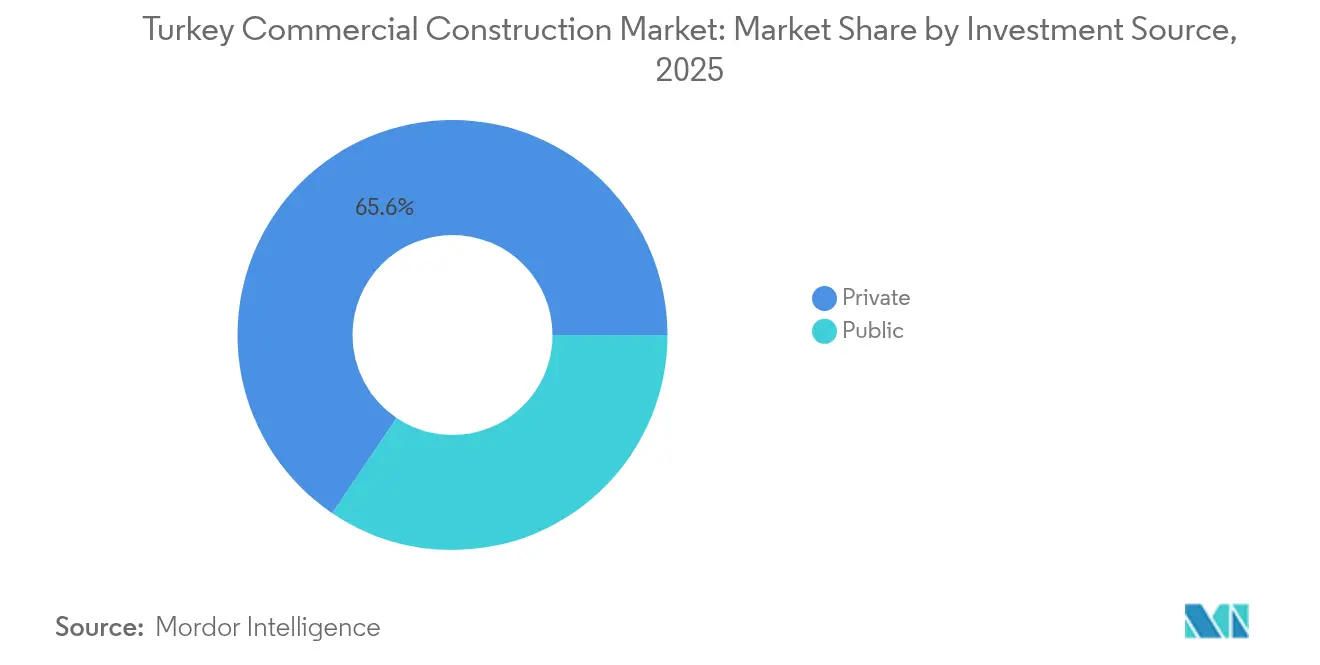

- Por fonte de investimento, o financiamento privado dominou 65,55% do tamanho do mercado de construção comercial na Turquia em 2025, enquanto o gasto público deve avançar a um CAGR de 6,22% até 2031.

- Por cidade, Istambul detinha 42,15% do valor de 2025; Izmir está no caminho para o CAGR mais rápido de 6,9% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Construção Comercial na Turquia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação econômica e aumento da atividade empresarial | +1.2% | Istambul, Ancara, Izmir | Médio prazo (2-4 anos) |

| Urbanização acelerada impulsionando a demanda por empreendimentos de uso misto | +0.9% | Em todo o país, mais forte nas três principais cidades | Longo prazo (≥ 4 anos) |

| Despesas governamentais com infraestrutura | +0.8% | Em todo o país, corredores metropolitanos | Médio prazo (2-4 anos) |

| Expansão logística impulsionada pelo comércio eletrônico | +0.7% | Grandes e médias cidades | Curto prazo (≤ 2 anos) |

| Alta taxa de ocupação de escritórios em Istambul | +0.5% | Área metropolitana de Istambul | Curto prazo (≤ 2 anos) |

| Políticas favoráveis de construção verde | +0.4% | Pioneiros em grandes cidades | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação econômica e aumento da atividade empresarial

A recuperação econômica da Turquia está ganhando impulso, impulsionada pela melhora da estabilidade macroeconômica e pelo aumento da atividade empresarial. O cenário macroeconômico da Turquia encontrou estabilidade, graças a atualizações de agências de classificação de risco líderes, reservas de câmbio estrangeiro fortalecidas e um déficit em conta corrente significativamente reduzido. Essa nova estabilidade revitalizou a confiança corporativa. Como resultado, multinacionais, especialmente em finanças, tecnologia e serviços profissionais, estão ampliando sua presença em Istambul e Ancara. A Estratégia Nacional de Transformação Digital (2024-2028) está agora focada em atrair investimento estrangeiro direto (IED) em setores como semicondutores, IA e comércio eletrônico. Esses setores, por sua vez, demandam laboratórios especializados, centros de dados e espaços de escritório flexíveis. Com o aumento do emprego e a melhora da renda das famílias, os varejistas estão optando por espaços maiores e os incorporadores estão acelerando o lançamento de projetos de grau A. No entanto, a trajetória desse progresso está condicionada à manutenção de uma abordagem desinflacionária que proteja o poder de compra e garanta que o crédito permaneça acessível. A capacidade da Turquia de sustentar esse crescimento dependerá de seu compromisso com essas estratégias econômicas[1]Banco Central da República da Turquia, "Estatísticas do Balanço de Pagamentos dezembro de 2024," cbrt.gov.tr.

Urbanização acelerada impulsionando a demanda por empreendimentos de uso misto

A urbanização acelerada na Turquia está remodelando o cenário imobiliário, impulsionando a demanda por empreendimentos de uso misto. A cada ano, as cidades da Turquia recebem aproximadamente um milhão de novos residentes. Esse afluxo aperta a oferta de terrenos no centro da cidade e amplifica a demanda por complexos integrados que combinam escritórios, comércio varejista e espaços residenciais. Os corredores de renovação urbana em Ancara e Izmir já estão apresentando esses esquemas integrados. Enquanto isso, a linha de alta velocidade Halkalı-Kapıkule impulsionou uma elevação de 5 a 8% nos preços dos imóveis em toda a Trácia, levando ao surgimento de shoppings orientados para o transporte e clusters de coworking. O Departamento de Cidades Inteligentes, subordinado ao Ministério do Meio Ambiente, está alinhando as regulamentações de zoneamento com a infraestrutura digital. Essa iniciativa promove a integração de especificações compatíveis com IoT e materiais ecológicos por parte dos incorporadores privados. À medida que os centros urbanos evoluem, os núcleos suburbanos e as cidades satélites devem atender cada vez mais à demanda por hubs comerciais de escala de bairro, marcando uma mudança significativa no desenvolvimento urbano da Turquia.

Despesas governamentais com infraestrutura

A Turquia continua a demonstrar seu compromisso com o desenvolvimento de infraestrutura por meio de investimentos significativos e projetos ambiciosos. Desde 1986, a Turquia comprometeu a expressiva cifra de USD 204 bilhões com projetos de Parceria Público-Privada (PPP), evidenciando suas ambiciosas metas de infraestrutura. Em 2024, quase metade (49%) dos gastos está destinada a projetos ferroviários. Até 2028, o programa de rodovias em andamento visa expandir as faixas pedagiadas para impressionantes 4.728 quilômetros. Grandes empreendimentos, como o Canal de Istambul de USD 15 bilhões e a construção de 740 quilômetros de novos túneis, não são apenas projetos isolados; eles estão catalisando o desenvolvimento de lotes de hotéis adjacentes, bancos de terra para logística e espaços de escritório premium. Adicionalmente, o orçamento de 2025 aloca um significativo montante de USD 20,86 bilhões para redução de riscos de desastres, atraindo empreiteiras com expertise em construções comerciais resilientes. Esses esforços sublinham a visão da Turquia para uma infraestrutura robusta e preparada para o futuro.

Expansão logística impulsionada pelo comércio eletrônico

O crescimento acelerado do comércio eletrônico está influenciando significativamente as estratégias logísticas na Turquia. À medida que os volumes do varejo online aumentam, a seleção de locais está se transformando. Modelos acadêmicos identificaram os OIZs de Konya, Eskisehir e Ancara como o trio principal para logística de baixo custo, graças à sua conectividade rodoviária e proximidade com as principais zonas de consumo. Os incorporadores estão agora priorizando recursos como armazenamento automatizado, baias com múltiplas temperaturas e áreas alfandegadas para o comércio transfronteiriço. Além disso, centros de outlet de varejo misto vinculados a aeroportos estão atendendo à demanda de "comprar e enviar" dos viajantes. Com o aumento das expectativas de entrega no mesmo dia, há uma demanda crescente por galpões de distribuição de médio porte em cidades secundárias. O cenário logístico em evolução ressalta o papel crítico da infraestrutura e da inovação no atendimento às demandas do comércio eletrônico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Depreciação cambial e inflação | -0.8% | Províncias dependentes de importações | Curto prazo (≤ 2 anos) |

| Processos de licenciamento complexos | -0.6% | Grandes metrópoles | Médio prazo (2-4 anos) |

| Altos custos de materiais e mão de obra | -0.5% | Em todo o país | Curto prazo (≤ 2 anos) |

| Despesas de conformidade sísmicas | -0.4% | Zonas de alta sismicidade no Oeste e Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Depreciação cambial e inflação

A depreciação cambial e a inflação continuam a representar desafios significativos para os incorporadores, impactando os custos dos projetos e o planejamento financeiro. Diante das crescentes pressões inflacionárias, o plano fiscal de 2025 prevê um robusto crescimento de 50,37% nas receitas tributárias. O cimento, a ferragem e os pacotes de fachada já estão sentindo os efeitos. Projetos que dependem de sistemas de HVAC importados e equipamentos de elevadores se encontram vulneráveis às oscilações das taxas de câmbio. Como resultado, os incorporadores estão recorrendo cada vez mais a estratégias de hedge ou localizando sua cadeia de suprimentos. Enquanto isso, as elevadas taxas de juros estão restringindo as condições financeiras, levando a períodos de retorno estendidos para construções especulativas. Nesse cenário desafiador, controles sofisticados de estoques e entregas just-in-time emergiram como alavancas cruciais para a contenção de custos. A adaptação a essas dinâmicas será fundamental para que os incorporadores mantenham a rentabilidade e gerenciem os riscos de forma eficaz.

Despesas de conformidade sísmicas

As despesas de conformidade sísmicas estão se tornando uma preocupação crítica para o setor de construção da Turquia. O Código Sísmico de Edificações de 2018 da Turquia exige padrões elevados de projeto e construção, especialmente desafiadores para escritórios em altura e centros de serviços críticos. Embora o retrofit das estruturas vulneráveis do país seja projetado para custar USD 500 bilhões ao longo de duas décadas, a recente tragédia de Kahramanmaraş em 2023 serve como um lembrete contundente das graves consequências da inação. Embora medidas como análise estrutural avançada, fundações sismicamente isoladas e inspeções rigorosas inflem os custos iniciais, elas prometem economias significativas em responsabilidades de longo prazo e despesas com seguros. A conformidade proativa com essas regulamentações é essencial para salvaguardar vidas e mitigar riscos financeiros no futuro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Setor Comercial: A Logística Avança sobre o Varejo Dominante

O varejo permaneceu como a maior fatia do mercado de construção comercial na Turquia com uma participação de 37,25% em 2025, impulsionado pela densidade populacional e pelo aumento da renda disponível. Os incorporadores continuam a renovar ativos prime em ruas comerciais de destaque, contudo muitos novos shoppings integram alas de dark stores e nós de micro-fulfillment para atender aos compradores híbridos. A categoria industrial e de logística é o claro motor de crescimento, com previsão de expansão a um CAGR de 6,73% até 2031, à medida que o comércio eletrônico transfronteiriço e o nearshoring elevam a demanda por armazéns.

Os arrendamentos mais recentes envolvem unidades de grande porte de 30.000 a 70.000 m² nas regiões de Mármara e Anatólia Central, coordenadas com extensões de rodovias e ramais de carga ferroviária. Marcas como Trendyol e Hepsiburada pré-arrendaram fases inteiras de parques especulativos, garantindo fluxo de caixa para os incorporadores. Os escritórios seguem com um pipeline estável impulsionado pelo foco financeiro de Istambul, enquanto empreendimentos de uso misto adicionam funções de hospitalidade e entretenimento para diversificar a receita.

Por Tipo de Construção: A Dominância da Nova Construção Enfrenta uma Onda de Retrofit Sísmico

Os novos projetos capturam 74,15% dos gastos de 2025, confirmando o apetite da Turquia por novas construções que atendam aos critérios modernos de sustentabilidade e digitalização. Construções icônicas como a zona comercial adjacente ao Canal de Istambul integram redes elétricas inteligentes e resfriamento distrital desde o primeiro dia. A renovação está avançando, progredindo a um CAGR de 6,48% à medida que os proprietários de ativos implementam atualizações sísmicas obrigatórias e retrofits de eficiência energética.

O tamanho do mercado de construção comercial na Turquia vinculado a projetos de renovação deverá ampliar-se significativamente assim que a fiscalização municipal se intensificar em 2026. Mais de um terço de todos os certificados LEED turcos já envolvem reformas de edificações existentes, sinalizando a disposição dos incorporadores de modernizar em vez de reconstruir. Pilotos financiados pelo Banco Mundial demonstram que melhorias combinadas sísmicas e energéticas podem reduzir os custos do ciclo de vida, desbloqueando financiamento verde a taxas preferenciais.

Por Fonte de Investimento: Os Gastos Públicos Reduzem a Diferença em Relação ao Capital Privado

Os incorporadores privados forneceram 65,55% do financiamento em 2025, aproveitando políticas tributárias competitivas e a profundidade das empreiteiras domésticas. Os bancos geralmente exigem compromissos de pré-arrendamento de 40%, mas instituições estrangeiras agora oferecem crédito com rótulo verde para ativos que atendem aos limites da taxonomia da UE, ampliando os pools de liquidez. O capital público, com previsão de crescimento a um CAGR de 6,22%, sustenta nós de transporte, parques científicos e reconstrução pós-terremoto.

O envelope orçado de USD 20,86 bilhões para resiliência a desastres é canalizado por meio de ministérios via contratos turnkey que favorecem empresas com credenciais sísmicas comprovadas. As concessões de PPP em rodovias e aeroportos continuam a atrair investidores institucionais, criando infraestrutura âncora em torno da qual clusters privados de uso misto se agrupam. Estruturas de financiamento combinado reduzem o custo geral do capital, ajudando o mercado de construção comercial na Turquia a equilibrar retornos comerciais com objetivos socioeconômicos.

Análise Geográfica

A participação preeminente de 42,15% de Istambul reflete seu papel como portal comercial da Turquia e beneficiária de projetos de destaque, como o canal de USD 15 bilhões e o Centro Financeiro parcialmente entregue. Esses empreendimentos estimulam construções auxiliares — escritórios premium, hotéis de luxo, shoppings integrados a aeroportos — consolidando a metrópole como o principal nó do mercado de construção comercial na Turquia. Izmir, distinguida por pontos de aterrissagem de cabos submarinos e status de zona de livre comércio industrial, registra o CAGR mais rápido de 6,9%, com instalações voltadas a dados e armazéns relacionados ao comércio proliferando ao redor de Aliaga e Menemen.

Ancara comanda uma demanda estável enraizada em sua proeminência política e melhor conectividade ferroviária; o aumento de passageiros de 15 milhões para 60 milhões de viagens anuais impulsiona concessões de varejo e bandeiras hoteleiras nas estações de trânsito. Os municípios da Trácia desfrutam de efeitos secundários do corredor de alta velocidade Halkalı-Kapıkule, onde parques logísticos surgem adjacentes a novos cruzamentos. Redes aprimoradas de pontes e túneis — 740 quilômetros de tubos e 488 quilômetros de vãos adicionados desde 2003 — encurtam os tempos de frete, incentivando os incorporadores a instalar depósitos de distribuição regional.

A adoção de projetos de cidades inteligentes se expande além das "três grandes", à medida que Bursa, Konya e Gaziantep implantam plataformas de dados abertos e redes de energia distrital. Entre 2025 e 2030, mais de um quarto das novas solicitações de LEED surgem fora de Istambul, sinalizando uma consciência ambiental em amadurecimento em todo o país. Agregadas, essas dinâmicas constroem um pipeline geograficamente diversificado que ancora a resiliência de longo prazo do mercado de construção comercial na Turquia.

Panorama regulatório

A construção comercial na Turquia é moldada por licenciamento e conformidade centralizados sob o Ministério do Meio Ambiente, Urbanização e Mudança Climática, com a Lei de Inspeção de Edifícios nº 4708 exigindo controles estruturados de terceiros. O acesso das empreiteiras ao mercado é determinado pelo Regulamento sobre Classificação e Registro de Empreiteiras de Construção, que vincula a elegibilidade à capacidade econômica, financeira e técnica, além de normas nacionais obrigatórias e requisitos técnicos que se tornam vinculantes quando adotados por instrumentos ministeriais.

O planejamento e as aprovações de projetos também refletem regras ambientais e de referência de custos usadas em construções comerciais. O Regulamento de Avaliação de Impacto Ambiental (AIA), alterado em março de 2026 (Diário Oficial nº 33187), atualiza os métodos administrativos de implementação para projetos abrangidos, o que altera o risco de cronograma e os requisitos de documentação para empreendimentos maiores. Separadamente, o comunicado de Custos Unitários de Construção de Edifícios de 2026 entrou em vigor a partir de 1º de janeiro de 2026 e fornece a estrutura oficial de custo unitário usada nos cálculos de honorários de serviços arquitetônicos e de engenharia, enquanto as especificações técnicas do Yüksek Fen Kurulu (YFK) continuam a ser atualizadas para sistemas e materiais de construção essenciais, incluindo atualizações de isolamento térmico no final de 2025.

Análise da cadeia de valor

A cadeia de valor da construção comercial na Turquia é ancorada por incorporadoras e empreiteiras EPC/GC que garantem terrenos, financiamento, licenciamento e pré-locações, antes de contratar serviços de arquitetura e engenharia e uma ampla base de subcontratados para escopos estruturais, MEP, fachadas e acabamento. Grandes empresas nacionais, incluindo ENKA, Ronesans, Limak e concorrentes, frequentemente atuam em múltiplos papéis, desde contratação e gestão de projetos até desenvolvimento seletivo e participação em concessões, o que concentra o controle sobre cronogramas e aquisições, mesmo com a volatilidade cambial e de taxas de juros restringindo as condições operacionais.

Os insumos upstream combinam uma forte oferta local de materiais essenciais com exposição a sistemas de construção importados, particularmente HVAC, elevadores e equipamentos especializados. Essa combinação cria risco de custo e disponibilidade quando o câmbio se move de forma acentuada. Os estrangulamentos ao longo da cadeia também incluem condições de crédito restritas, custos de mão de obra elevados amplificados pela demanda especializada ligada ao trabalho pós-terremoto, e complexidade de licenciamento nas principais metrópoles. No lado da demanda e da entrega, entidades públicas como a Diretoria-Geral de Obras Hidráulicas do Estado (DSI) continuam sendo importantes contrapartes de licitação para grandes programas, o que pode catalisar expansões comerciais adjacentes. Locatários privados em logística e tecnologia também impulsionam atualizações de especificações, incluindo armazéns prontos para automação, energia resiliente e edifícios digitalmente preparados.

Cenário Competitivo

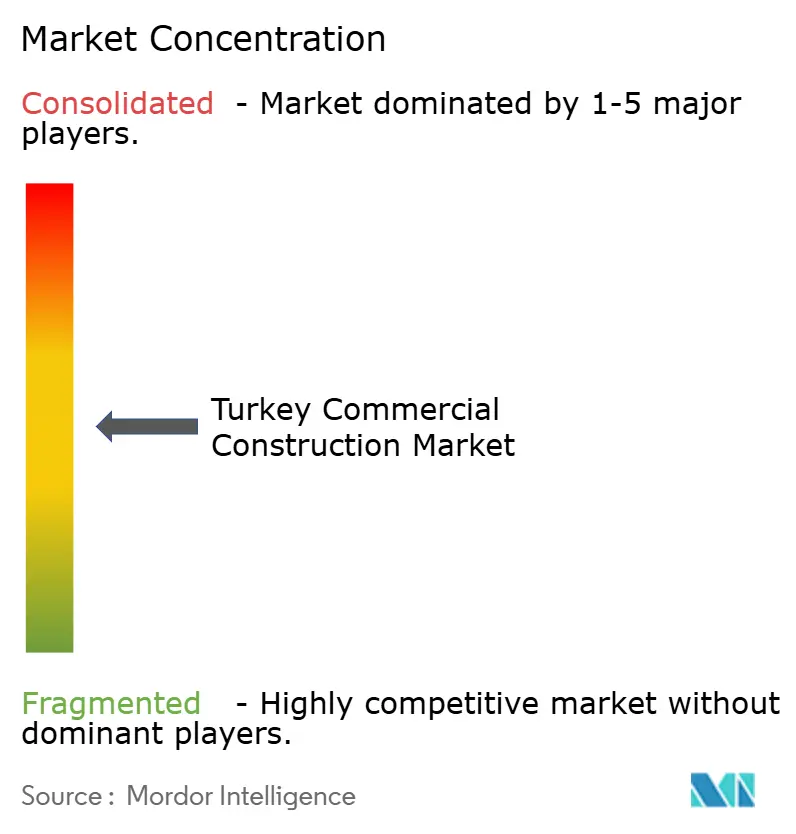

O mercado de construção comercial na Turquia é moderadamente concentrado. Campeões domésticos como ENKA İnşaat, Rönesans e Limak continuam a dominar os contratos de destaque, contudo parcerias com grandes empresas estrangeiras como Salini Impregilo revelam uma postura cooperativa em obras ferroviárias e de tunelamento tecnicamente exigentes. O salto de 63,88% nas vendas de 2024 da ENKA e o aumento de 123,79% no lucro operacional ressaltam a capacidade de lucro de empresas que combinam concessões de PPP domésticas com serviços de engenharia para exportação[3]Ministério do Comércio, "Principais Exportadores de Serviços de Construção Turcos 2024," ticaret.gov.tr.

As capacidades digitais são diferenciadoras: os pioneiros no uso de BIM, levantamento por drones e gêmeos digitais marcam vantagens em custo e prazo, especialmente sob condições de margens apertadas criadas pelas oscilações cambiais. O projeto assistido por IA está em fase inicial; no entanto, implantações-piloto em complexos hospitalares mostram reduções nas taxas de erro que atraem compradores públicos. As credenciais de sustentabilidade estratificam ainda mais os licitantes, com empreiteiras experientes em LEED cobrando prêmios em negociações de locação com multinacionais.

As barreiras de entrada no mercado decorrem da complexidade do código sísmico e de um labirinto de licenciamento ainda opaco, mas os requisitos de capital permanecem moderados em comparação com a Europa Ocidental. As cinco maiores empresas combinadas detêm aproximadamente 45 a 50% do faturamento anual, indicando concentração moderada. Disruptores de nicho focados em serviços de retrofit verde e sistemas de edifícios inteligentes devem conquistar participação de mercado dos players tradicionais de obras civis pesadas no próximo ciclo.

Líderes do Setor de Construção Comercial na Turquia

ENKA İnşaat ve Sanayi A.Ş.

Rönesans Holding

Yapı Merkezi Holding

Limak Holding

GAP İnşaat

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A conformidade verde e digital está surgindo como uma oportunidade comercial para empreiteiras e incorporadoras capazes de entregar desempenho mensurável e os requisitos de documentação usados em projetos públicos e financiados por instituições. O Programa Presidencial Anual de 2026 delineia uma agenda de dupla transformação na indústria e na construção, referenciando explicitamente fluxos de trabalho habilitados por IA, monitoramento de obras baseado em VANTs, estruturas impressas em 3D e materiais de menor carbono, como o concreto neutro em carbono. Junto a isso, os esforços de adoção do BIM estão sendo avançados por meio de workshops liderados pelo governo e trabalho de integração sob o Ministério do Meio Ambiente, Urbanização e Mudança Climática, o que sustenta a demanda por serviços de design, coordenação e gestão de construção com capacidade BIM.

A atividade de grandes instalações de transporte e estratégicas também está criando espaço em branco para construção comercial em torno de centros de conexão, e apoiando tipos de edifícios especializados, como manutenção, logística e utilidades resilientes. Em fevereiro de 2026, a Turquia garantiu 6,75 bilhões de dólares em financiamento estrangeiro para o Projeto da Ferrovia do Anel Norte de 125 quilômetros (Gebze-Halkali). Em janeiro de 2026, foi noticiado o início das obras de um programa de investimento de 100 bilhões de liras turcas em oito localidades vinculadas à Turkish Airlines e ao Ministério dos Transportes, incluindo um centro de manutenção de motores de aeronaves de fuselagem larga no Aeroporto de Istambul. No lado da renovação, atualizações sísmicas e energéticas impulsionadas por fiscalização representam um pipeline de curto a médio prazo, apoiado pelo financiamento público contínuo para resiliência a desastres já incorporado ao contexto de mercado e por proprietários que buscam escopos combinados de retrofit para se qualificarem para estruturas de financiamento com rótulo verde.

Desenvolvimentos recentes do setor

- Julho de 2026: A Limak Holding criou um Departamento de Investimento Imobiliário dedicado para centralizar a gestão de suas atividades imobiliárias e expandir seu portfólio comercial e de uso misto na Turquia e no exterior. Esse movimento organizacional sinaliza uma abordagem de investimento mais estruturada, capaz de acelerar a originação e execução de projetos em escritórios, uso misto liderado por varejo e ativos geradores de renda.

- Maio de 2026: A ENKA anunciou que sua usina termelétrica de ciclo combinado a gás natural de 852 MW em Kırklareli entrou em operação após testes de aceitação bem-sucedidos concluídos em 26 de março de 2026. A nova capacidade de geração em grande escala fortalece a confiabilidade da rede para instalações comerciais de alto consumo energético e apoia incorporadoras que visam data centers, parques logísticos e outros formatos sensíveis a energia.

- Junho de 2024: A Salini Impregilo formou uma joint venture com a Kolin Insa̧at para garantir um contrato de 552 milhões de dólares para um trecho de 153 quilômetros do corredor ferroviário de alta velocidade que liga Istambul à fronteira búlgara. O pacote ferroviário plurianual financiado pela UE expande a atividade de construção ao longo da rota e apoia o desenvolvimento comercial derivado em torno de estações e nós logísticos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor da atividade de construção comercial na Turquia, contabilizado como gastos em novas construções e renovações para instalações geradoras de renda ou voltadas a serviços, como escritórios, varejo, hospitalidade e edifícios institucionais.

Exclusões de escopo: Não são contabilizados edifícios residenciais, infraestrutura linear (estradas, ferrovias, utilidades), ou grandes projetos puramente industriais que não sejam tratados como obras de construção comercial.

Visão geral da segmentação

- Por Tipo de Setor Comercial

- Escritório

- Varejo

- Industrial e Logística

- Outros

- Por Tipo de Construção

- Nova Construção

- Renovação

- Por Fonte de Investimento

- Público

- Privado

- Por Cidade

- Istambul

- Ancara

- Izmir

- Restante da Turquia

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para estabelecer os limites do que conta como construção comercial na Turquia, e para ancorar o modelo a indicadores visíveis de oferta e demanda. Analisamos principalmente estatísticas e publicações públicas, como dados de produção e licenças de construção do TURKSTAT, documentos orçamentários do Ministério do Tesouro e Finanças, séries macroeconômicas do Banco Central da República da Turquia, e órgãos comerciais e agências de desenvolvimento em nível municipal, quando disponíveis.

Para manter o modelo fundamentado, também acompanhamos sinais de projetos e pipeline por meio de itens como portais oficiais de licitação, anúncios de contratação pública e atualizações de zoneamento municipal e transformação urbana, seguidos por relatórios anuais de empresas, apresentações a investidores e imprensa de negócios respeitável. Quando necessário, assinaturas de bancos de dados pagos são usadas apenas para organizar dados financeiros de empresas, realizar triagem estruturada de notícias e verificar patentes e referências de contratos públicos relacionados a materiais e métodos de construção. As fontes documentais aqui citadas são ilustrativas, e muitos outros documentos e conjuntos de dados públicos também foram usados para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

Entrevistas primárias e pesquisas curtas nos ajudam a validar o que realmente está sendo construído, o que está atrasado e como os orçamentos estão sendo reprecificados nas principais categorias comerciais. Conversamos com incorporadoras, empreiteiras gerais, subcontratados, consultores e distribuidores de materiais em toda a Turquia, de modo que os sinais documentais possam ser corrigidos quanto ao momento real de execução, escalonamento de custos e intensidade de renovação.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 12% | |

| Nível intermediário: 48% | Líderes funcionais/de unidade: 29% | |

| Empresas menores: 19% | Gerentes: 59% |

Dimensionamento e previsão de mercado

O modelo central é construído usando uma abordagem top-down, na qual a produção de construção, licenças e sinais de pipeline são reconstruídos em um pool de gastos comerciais da Turquia, e então filtrados em tipos de edifícios comerciais com base na composição observada de projetos. Uma vez formado esse pool, corroboramos os totais com verificações seletivas bottom-up, como valores amostrados de projetos por categoria, verificações de canal sobre custo típico por metro quadrado, e testes de sanidade usando a exposição da receita das empreiteiras ao trabalho comercial.

Vários insumos práticos moldam o dimensionamento a cada ano, incluindo tendências de licenças de construção para o estoque não residencial, intensidade de desenvolvimento de escritórios e varejo em grandes cidades, início de projetos hoteleiros e institucionais, participação de renovação impulsionada pela transformação urbana e trabalho de resiliência sísmica, e movimentos de custos de materiais e mão de obra que alteram o valor nominal do projeto. Como o mercado é reportado em dólares americanos, tratamos o momento da taxa de câmbio com cuidado, alinhando as janelas de conversão com o período de gastos, e então verificando se o valor implícito em dólares corresponde ao que os stakeholders locais veem nos contratos.

Para previsão, é usada análise de cenários, pois a construção comercial na Turquia pode oscilar com as condições de financiamento e gatilhos políticos. Os cenários são ancorados em visões de consenso de respondentes primários sobre início de projetos, comportamento de reprecificação e risco de atraso, e então moderados usando indicadores macroeconômicos como taxas de juros, inflação e direção do orçamento público.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações cruzadas para que uma série de dados ruidosa não determine o número final. Comparamos os totais modelados com sinais independentes, como licenças não residenciais, índices de custo de construção, anúncios de grandes projetos e a mudança ano a ano implícita nos comentários de empreiteiras e incorporadoras, e então as anomalias são revisadas antes da aprovação final.

Se for observada uma grande variação por categoria ou cidade, os analistas reverificam premissas, revisitam o momento de conversão cambial e recontatam um pequeno grupo de respondentes para confirmar o que mudou no terreno. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma revisão final pré-entrega é concluída para que os clientes recebam a visão mais atual disponível.

Tamanho do mercado de construção comercial da Turquia da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para a construção comercial na Turquia podem diferir mesmo quando o rótulo do tópico parece o mesmo, porque o gasto contabilizado pode variar com escolhas de escopo, momento de conversão cambial e como a escalada de preços é aplicada a projetos plurianuais. As diferenças também aparecem quando uma estimativa se apoia em valores de pipeline anunciados, enquanto outra depende mais de gastos executados.

Os maiores fatores de divergência neste mercado geralmente são se o trabalho de renovação e retrofit é totalmente contabilizado, como Istambul versus o restante da Turquia é ponderado na composição de projetos, e como os valores em dólares são convertidos durante períodos de alta volatilidade. Um modelo orientado por atualizações que reverifica janelas cambiais e atualiza premissas de custo por metro quadrado (em vez de manter curvas de preços mais antigas) tende a reduzir a superestimação durante reprecificações súbitas, e essa disciplina de atualização é o motivo pelo qual o total em dólares de 2025 nesta página difere de algumas outras cifras, uma escolha de modelagem aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 30,18 bilhões de dólares (2025) | |

| Associação Setorial A | 34,60 bilhões de dólares (2025) | Frequentemente usa pipeline de projetos anunciados e valores de licitação como proxy para gastos anuais, o que pode sobrecontabilizar projetos que atrasam, são redimensionados ou relicitados em um ano de precificação volátil. |

| Consultoria Global B | 27,40 bilhões de dólares (2025) | Pode aplicar conversão conservadora em dólares e escalada de custos mais lenta, e às vezes exclui uma parcela maior do trabalho de renovação e retrofit que está ativo em atualizações do estoque comercial. |

Em geral, a diferença é explicada principalmente pelo que é tratado como gasto executado versus valor de pipeline, além de como o momento cambial e a reprecificação são tratados. Ao vincular o número a licenças observáveis, verificações de progresso de projetos e lógica de custo unitário atualizada, nossa estimativa permanece rastreável a fatores claros que podem ser reverificados a cada ciclo de atualização.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de construção comercial na Turquia?

O mercado foi avaliado em USD 31,85 bilhões em 2026 e deve crescer para USD 41,67 bilhões até 2031.

Qual segmento lidera o mercado de construção comercial na Turquia?

A construção de varejo deteve a maior participação de 37,25% em 2025, embora o segmento industrial e de logística seja o de crescimento mais rápido, com um CAGR de 6,73%.

Como as regulamentações sísmicas afetarão os custos futuros de construção?

A conformidade obrigatória com o Código Sísmico de Edificações Turco de 2018 eleva os custos iniciais, mas reduz o risco de longo prazo, com um orçamento nacional de retrofit estimado em USD 500 bilhões ao longo de 20 anos.

Por que Izmir é considerada uma cidade de alto crescimento para projetos comerciais?

Investimentos estratégicos como o centro de dados Vodafone-DAMAC e a superior conectividade por cabos estão impulsionando Izmir para um CAGR líder de mercado de 6,9% até 2031.

Qual é a importância do financiamento público no mercado de construção comercial na Turquia?

Embora o capital privado tenha fornecido 65,55% do investimento de 2025, o gasto público deve aumentar a um CAGR de 6,22%, impulsionado principalmente por megaprojetos de resiliência a desastres e transporte.

Qual papel as políticas de construção verde desempenham na modelagem de novos empreendimentos?

A iminente Taxonomia Verde da Turquia e a crescente adoção do LEED incentivam os incorporadores a integrar materiais energeticamente eficientes e sistemas de energia renovável, aprimorando o valor dos ativos e as opções de financiamento.

Página atualizada pela última vez em: