Tamanho e Participação do Mercado de Construção da Tailândia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

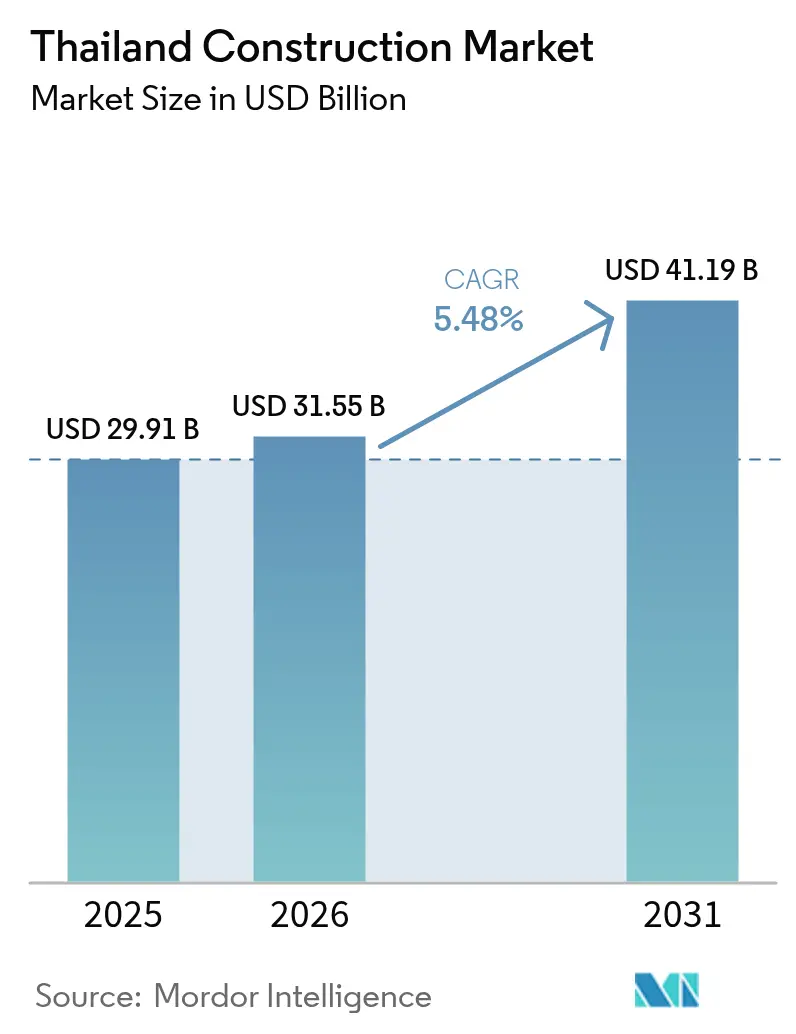

| Tamanho do mercado no ano base (2025) | 29.91 Bilhões de dólares |

| Tamanho do Mercado (2026) | 31.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 41.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.48% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção da Tailândia por Mordor Intelligence

O tamanho do Mercado de Construção da Tailândia em 2026 é estimado em USD 31,55 bilhões, crescendo a partir do valor de 2025 de USD 29,91 bilhões, com projeções para 2031 indicando USD 41,19 bilhões, crescendo a uma CAGR de 5,48% entre 2026 e 2031. Sustentando essa expansão estão o programa governamental de atualização do transporte nacional no valor de USD 75,7 bilhões, o corredor Land Bridge de USD 14,1 bilhões e uma série de empreendimentos privados de uso misto que consolidam Bangkok e cidades secundárias como centros regionais de logística e turismo. Grandes projetos como a segunda fase da ferrovia de alta velocidade tailandesa-chinesa de USD 9,6 bilhões, a segunda pista de USD 430 milhões do Aeroporto de U-Tapao e o pacote de infraestrutura de USD 3,9 bilhões de 2025 mantêm as carteiras de pedidos plenas para os empreiteiros estabelecidos, ao mesmo tempo em que sinalizam visibilidade confiável de fluxo de caixa para os fornecedores. Ao mesmo tempo, a reforma, as ferramentas digitais de projeto e os materiais de baixo carbono remodelam a economia dos projetos, oferecendo aos investidores novas oportunidades de extrair valor do envelhecido parque edificado da Tailândia. Obstáculos do lado da oferta — escassez de mão de obra qualificada, excesso de oferta de condomínios e inflação de custos — moderam o ímpeto de curto prazo, mas também aceleram a adoção de soluções de pré-fabricação e construção sustentável, colocando o mercado de construção da Tailândia em uma base estruturalmente mais sólida até 2030[1]Ministério dos Transportes, "Plano de Investimento em Infraestrutura 2025–2026," Ministério dos Transportes, mot.go.th.

Principais Conclusões do Relatório

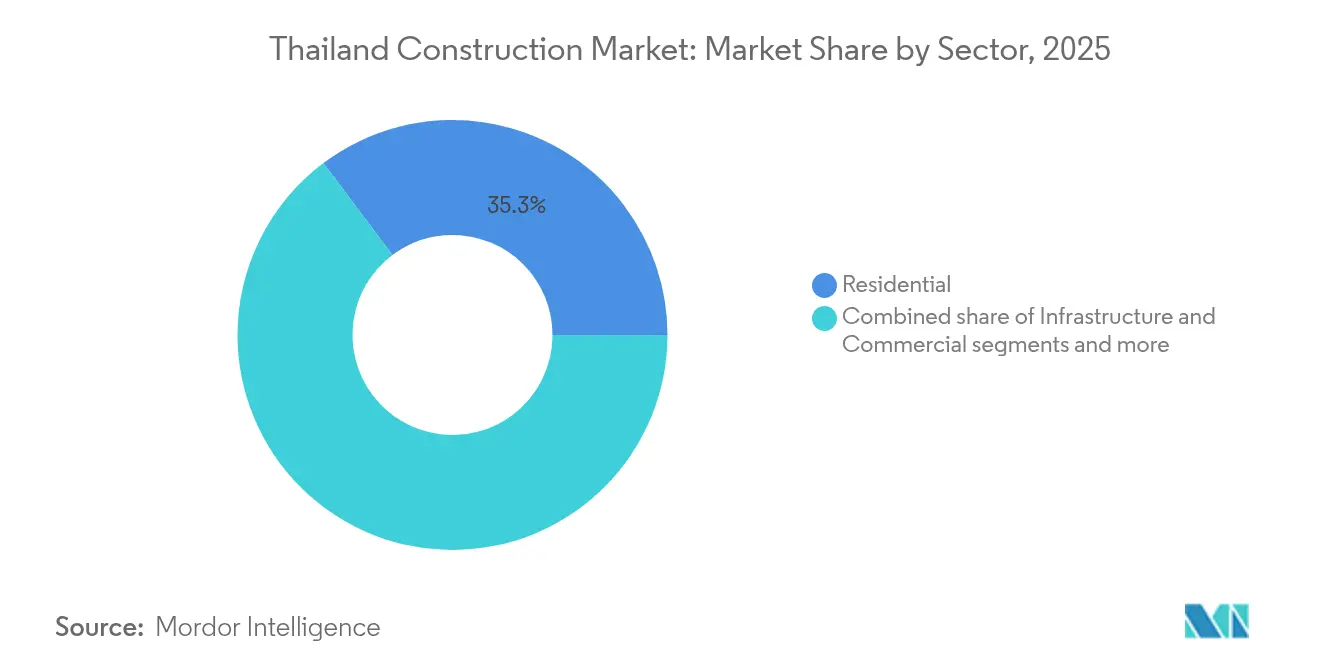

- Por setor, o segmento residencial liderou com 35,25% da participação do mercado de construção da Tailândia em 2025, enquanto a infraestrutura avança a uma CAGR de 5,86% até 2031.

- Por tipo de construção, a nova construção correspondeu a 73,50% do tamanho do mercado de construção da Tailândia em 2025; a reforma está projetada para expandir-se a uma CAGR de 6,01% entre 2026 e 2031.

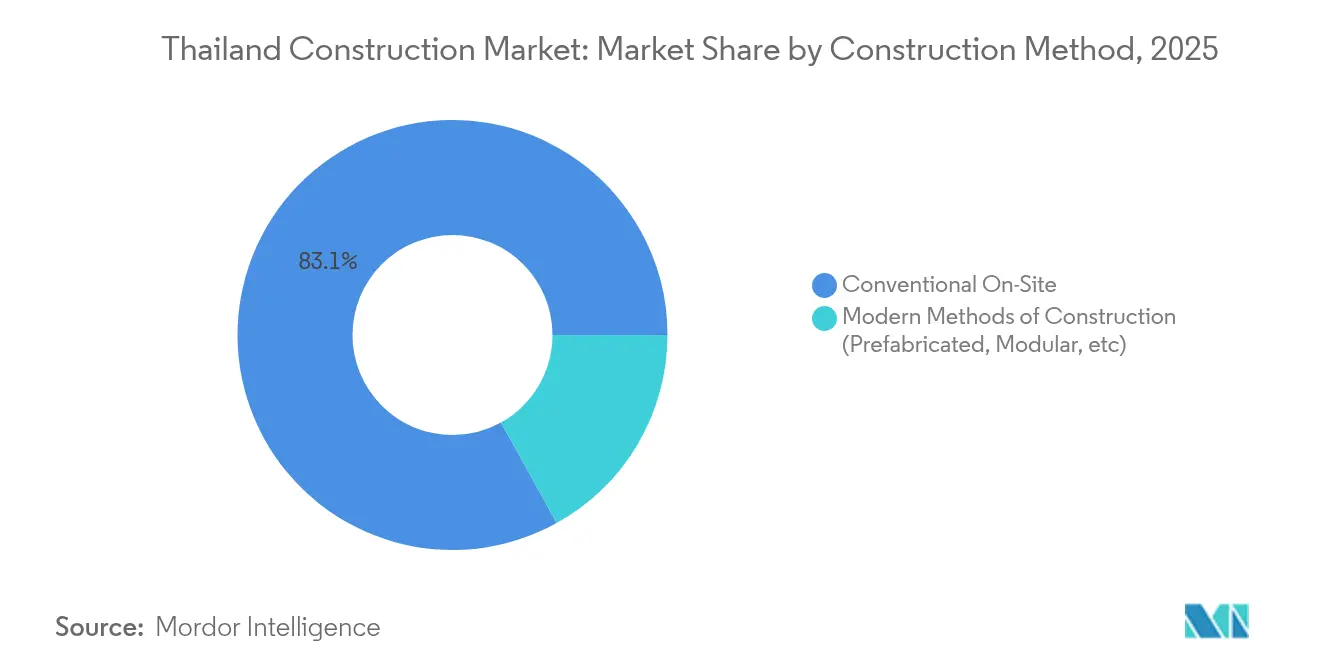

- Por método de construção, as técnicas convencionais no local dominaram com 83,05% do tamanho do mercado de construção da Tailândia em 2025, mas os métodos modernos estão previstos para crescer 6,12% ao ano.

- Por fonte de investimento, o segmento privado deteve 59,65% da participação do mercado de construção da Tailândia em 2025 e está crescendo a uma CAGR de 6,19%.

- Por cidade, Bangkok contribuiu com 41,10% da atividade do mercado de construção da Tailândia em 2025, enquanto Chiang Mai registra a CAGR mais rápida de 6,44% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Construção da Tailândia

Análise do Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Grandes implantações de infraestrutura (ferrovias, aeroportos, transporte coletivo) | +1.2% | Nacional, com foco na ZEE e em Bangkok | Longo prazo (≥ 4 anos) |

| Impulso das parcerias público-privadas em rodovias, pontes e portos | +0.8% | Nacional, ganhos iniciais na ZEE | Médio prazo (2 a 4 anos) |

| Empreendimentos de uso misto e orientados ao transporte | +0.6% | Bangkok, Phuket, Pattaya, Chiang Mai | Médio prazo (2 a 4 anos) |

| Energia renovável e expansão da rede elétrica | +0.5% | Nordeste e Sul | Longo prazo (≥ 4 anos) |

| Demanda residencial urbana em Bangkok e cidades secundárias | +0.4% | AMB, Chiang Mai, Phuket | Curto prazo (≤ 2 anos) |

| Adoção de ferramentas digitais de construção | +0.3% | Nacional | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Grandes implantações de infraestrutura impulsionam o surto de construção em todo o país

Um orçamento recorde de USD 3,9 bilhões cobrindo 223 projetos em 2025 ancora os gastos públicos, com esquemas de ferrovia, rodovia e aviação dominando os pipelines de adjudicação. A ferrovia de alta velocidade tailandesa-chinesa de USD 9,6 bilhões e a pista do Aeroporto de U-Tapao de USD 430 milhões ilustram a visibilidade de receita que tais megaprojetos criam para os empreiteiros de primeiro nível, ao mesmo tempo em que consolidam o papel da Tailândia como nó logístico da ASEAN. Longos prazos de entrega que se estendem além de 2030 asseguram demanda plurianual por obras civis, sinalizando permanência no mercado de construção da Tailândia.

As parcerias público-privadas aceleram a entrega dos projetos

Uma legislação de PPP em amadurecimento desbloqueou USD 30,8 bilhões em investimentos planejados e já aprovou USD 13,3 bilhões em esquemas prioritários. A Fase 3 do Porto de Laem Chabang combina 47% de capital público e 53% de capital privado para elevar o manuseio anual de contêineres para 18 milhões de TEU, demonstrando estruturas de compartilhamento de risco que atraem operadores estrangeiros com tecnologia avançada e garantem disciplina nos cronogramas. Essa estrutura injeta fluxos de caixa previsíveis no mercado de construção da Tailândia, ao mesmo tempo em que poupa o balanço público[2]Departamento de Relações Públicas do Governo, "Estrutura PPP da Fase 3 do Porto de Laem Chabang," Departamento de Relações Públicas do Governo, thailand.prd.go.th.

Os empreendimentos de uso misto transformam a paisagem urbana

Os incorporadores estão lançando complexos totalmente integrados de varejo, escritórios e residências que atendem à demanda dos consumidores por conveniência e maior produtividade do solo. O programa de USD 424 milhões da Central Pattana para 2024-2026 e o empreendimento Central Krabi de USD 127 milhões são exemplos típicos de projetos que se expandem além de Bangkok para os corredores turísticos. Tais esquemas diversificam os fluxos de receita para as construtoras, incentivam o planejamento orientado ao transporte e elevam os padrões de projeto, enriquecendo assim o mercado de construção da Tailândia.

A construção de energia renovável expande a infraestrutura de rede elétrica

A meta nacional de 50% de geração renovável até 2037 sustenta a demanda contínua por parques solares, conjuntos eólicos e armazenamento de energia em baterias. O empréstimo de USD 820 milhões do Banco Asiático de Desenvolvimento cobrindo 12 projetos exemplifica a escala do capital que flui para obras civis de energia limpa. Extensões de rede elétrica nas províncias rurais do nordeste e sul requerem engenharia sofisticada, ampliando as oportunidades para empresas de EPC especializadas dentro do mercado de construção da Tailândia.

Análise do Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de mão de obra qualificada e aumento dos salários elevando os custos e prolongando os cronogramas | -0.9% | Nacional, mais agudo em Bangkok e nas regiões da ZEE | Curto prazo (≤ 2 anos) |

| Fraco desempenho nas vendas de apartamentos em Bangkok causando cancelamentos e lançamentos mais lentos | -0.7% | Área Metropolitana de Bangkok, com repercussão nas cidades secundárias | Médio prazo (2 a 4 anos) |

| Aquisição de terrenos e análises ambientais atrasando os processos de licenciamento | -0.5% | Nacional, afetando particularmente projetos de infraestrutura e industriais | Médio prazo (2 a 4 anos) |

| Aumento dos preços globais de materiais e desafios logísticos comprimindo as margens dos empreiteiros | -0.4% | Nacional, com maior impacto em projetos dependentes de importações | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A escassez de mão de obra qualificada restringe a execução dos projetos

A escassez de talentos no mercado interno e o aumento dos salários levaram os empreiteiros a buscar trabalhadores estrangeiros, mas as aprovações de licenças ainda ficam aquém da demanda, prolongando os cronogramas e corroendo as margens. As empresas maiores mitigam a escassez por meio de treinamento interno e mecanização, enquanto as construtoras menores têm dificuldade em cumprir os prazos garantidos, amortecendo o ritmo de curto prazo do mercado de construção da Tailândia.

O excesso de oferta de apartamentos em Bangkok desestimula a construção residencial

Um estoque de 235.000 condomínios não vendidos força os incorporadores a restringir novos lançamentos, deslocando o foco das torres de alto padrão para formatos de habitação horizontal. As preocupações com segurança relacionadas a terremotos e o elevado endividamento das famílias limitam a contratação de novos financiamentos imobiliários, prolongando os ciclos de absorção e amortecendo o início de novos projetos residenciais no mercado central de Bangkok.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: A Infraestrutura Lidera o Crescimento Apesar da Dominância Residencial

O segmento residencial captou 35,25% da participação do mercado de construção da Tailândia em 2025, impulsionado pelo crescimento da população urbana e pelas mudanças de estilo de vida. No entanto, a infraestrutura é o motor de crescimento mais expressivo, com previsão de CAGR de 5,86% até 2031, enquanto a Tailândia persegue a liderança logística regional. Corredores ferroviários de passageiros, pistas de aeroportos e vias expressas dominam as listas de adjudicação, refletindo uma clara mudança de política em direção à conectividade. Um exemplo ilustrativo é a segunda fase da ferrovia de alta velocidade tailandesa-chinesa, com orçamento de USD 9,6 bilhões, e o ramal de alta velocidade de três aeroportos que conecta Don Mueang, Suvarnabhumi e U-Tapao para os fluxos turísticos. Esses corredores prometem receita de longo prazo para as empreiteiras civis e desbloqueiam novas áreas de captação para os incorporadores imobiliários.

A construção comercial se recupera com as iniciativas de turismo e uso misto. O programa de USD 424 milhões em múltiplas cidades da Central Pattana sublinha a retomada do varejo e da hotelaria, enquanto os novos espaços de coworking e laboratórios de ciências da vida diversificam a demanda. As instalações industriais vinculadas à Zona Econômica Especial do Leste beneficiam-se dos inquilinos dos setores de eletrônica, automotivo e biotecnologia avançada, reforçando os efeitos indiretos induzidos pela infraestrutura no mercado de construção da Tailândia.

O ímpeto da infraestrutura repousa sobre financiamento público garantido e o pipeline de PPP que já aprovou USD 13,3 bilhões em pacotes de porto, rodovia e ferrovia. Usinas de energia renovável e atualizações da rede elétrica complementam os esquemas de transporte, ampliando os escopos das empreiteiras e suavizando a ciclicidade. Consequentemente, a fatia crescente da infraestrutura no tamanho do mercado de construção da Tailândia está prestes a superar a residencial até o final desta década.

Por Tipo de Construção: A Reforma Ganha Impulso Diante da Dominância da Nova Construção

A nova construção correspondeu a 73,50% do tamanho do mercado de construção da Tailândia em 2025, espelhando o contínuo desenvolvimento de ligações de transporte e imóveis greenfield no país. Exemplos marcantes incluem a primeira fase do Land Bridge de USD 14,1 bilhões e a segunda pista de USD 429 milhões no Aeroporto Internacional de U-Tapao. Os projetos greenfield criam demanda imediata em massa por aço estrutural, cimento e equipamentos pesados, consolidando o volume para os fornecedores de materiais.

A reforma, embora menor, é a fatia de crescimento mais rápido, com uma CAGR de 6,01% até 2031. As torres de escritórios envelhecidas de Bangkok, os condomínios da década de 1990 e os hotéis provinciais estão entrando em seu primeiro grande ciclo de requalificação. As metas de ESG corporativo e as tarifas de serviços públicos mais elevadas estimulam retrofits de eficiência energética que dependem de fachadas isoladas, substituição por iluminação LED e controles de edifícios inteligentes. A participação de 63% da SCG na produção de cimento de baixo carbono posiciona a empresa para capitalizar sobre essa onda, conferindo à reforma uma camada estratégica ambiental dentro do mercado de construção da Tailândia.

Os proprietários de imóveis valorizam a reforma pela rapidez de chegada ao mercado e pelos menores obstáculos regulatórios, especialmente em locais centrais densos onde o terreno é escasso. À medida que a participação da reforma aumenta, os consultores de projeto e as empreiteiras especializadas tendem a se beneficiar de um fluxo de trabalho constante, enquanto os fabricantes de materiais reorientam seus portfólios em direção a certificações verdes para defender o poder de precificação.

Por Método de Construção: Os Métodos Modernos Desafiam a Dominância Convencional

As técnicas convencionais no local detinham 83,05% do tamanho do mercado de construção da Tailândia em 2025, sustentadas por reservas historicamente amplas de mão de obra e cadeias de suprimentos consolidadas. O concreto moldado no local mantém sua popularidade para edifícios de médio porte e fundações de infraestrutura. No entanto, a pressão salarial e a escassez de mão de obra conferem urgência às soluções mecanizadas. As empreiteiras passaram a implantar pontes segmentadas pré-moldadas — pioneiras na Província de Sakon Nakhon — para comprimir os prazos em até 30%.

Os Métodos Modernos de Construção, com ritmo de crescimento de 6,12% ao ano, abrangem quartos de hotel modulares volumétricos para resorts em Phuket e painéis de parede produzidos em fábrica para habitação acessível nos arredores de Bangkok. Os elementos estruturais impressos em 3D pela CPAC ajudam a reduzir o desperdício de materiais e a acelerar a montagem no canteiro de obras, sugerindo que a transição do tradicional para o moderno se acelerará após 2026. Os editais de infraestrutura do governo especificam cada vez mais a coordenação por BIM, induzindo até mesmo os adotantes tardios a se digitalizarem, elevando assim a produtividade de base em todo o mercado de construção da Tailândia.

Por Fonte de Investimento: O Setor Privado Impulsiona o Crescimento

O segmento privado captou 59,65% da participação do mercado de construção da Tailândia em 2025 e está projetado para avançar a uma CAGR de 6,19% até 2031. A operadora de parques industriais WHA Corporation reportou um crescimento de receita de 61% sobre vendas robustas de terrenos, reforçando o apetite dos investidores dentro da Zona Econômica Especial do Leste. Os incorporadores de uso misto e as redes hoteleiras alavancam REITs e debêntures corporativas para captar capital, garantindo uma ampla base de financiamento que mantém as obras em andamento mesmo quando os orçamentos públicos se contraem.

O investimento público permanece como a espinha dorsal estratégica, sustentando megaprojetos como o plano diretor de transporte de USD 75,7 bilhões. A estrutura de PPP combina ambas as fontes, proporcionando retornos previsíveis aos patrocinadores e desalavancando os balanços estatais. Adjudicações de alto perfil, como a Fase 3 do Porto de Laem Chabang, atestam o sucesso do modelo e consolidam a reputação da Tailândia como um centro favorável ao investimento. À medida que os balanços privados escalam, a diversidade de financiamento isola ainda mais o mercado de construção da Tailândia de choques cíclicos.

Análise Geográfica

Bangkok continua a ancorar o mercado de construção da Tailândia com uma participação de 41,10% em 2025, refletindo a contínua expansão do transporte coletivo, as reformas de escritórios premium e os projetos de varejo de destaque. Os preços médios das casas subiram 22% em relação ao ano anterior, à medida que a escassez de terrenos e os padrões de construção mais elevados elevaram os custos de desenvolvimento, mesmo enquanto o estoque não vendido de condomínios moderava os novos lançamentos de torres de alto padrão. As empreiteiras se concentram em lotes adjacentes ao transporte, retrofits verdes e obras públicas que reforçam o papel da cidade como centro administrativo e comercial.

Chiang Mai é o destaque de crescimento, registrando uma CAGR de 6,44% até 2031 impulsionada pelas políticas de fortalecimento das cidades secundárias. O novo complexo do Consulado dos EUA demonstra a confiança internacional, enquanto as autoridades locais priorizam infraestrutura de cidade inteligente, códigos de sustentabilidade e preservação do patrimônio histórico. Essa abordagem equilibrada atrai buscadores de qualidade de vida, universidades e investidores em manufatura leve, ampliando a demanda de construção além do turismo.

Phuket, Pattaya e o restante da Tailândia contribuem com um potencial ascendente significativo por meio de reformas de resorts, implantações de parques industriais e usinas de energia renovável. O complexo Central Krabi de USD 127 milhões da Central Pattana demonstra o ímpeto do uso misto nos corredores turísticos, enquanto o parque solar Saeng Thai Phalangngan em Udon Thani sinaliza como o investimento em energia limpa distribui contratos de obras civis para as províncias rurais. Coletivamente, essas regiões reduzem o risco de concentração econômica e garantem um modelo de crescimento multinodal para o mercado de construção da Tailândia.

Cenário Competitivo

O Mercado de Construção da Tailândia é moderadamente fragmentado, sem nenhum player detendo mais do que uma participação de dois dígitos baixos e os cinco maiores provavelmente não ultrapassando 35% da receita combinada. Os grandes players domésticos — Italian-Thai Development, Ch. Karnchang e Sino-Thai Engineering — alavancam relações de longa data com agências governamentais e capacidade multidisciplinar para garantir contratos complexos de ferrovia e aeroporto. A maior fiscalização sobre empreiteiras estrangeiras após o colapso de um projeto em 2025 deve apertar as regras de qualificação, recompensando as empresas com histórico comprovado de segurança local.

Os movimentos estratégicos giram em torno de tecnologia e sustentabilidade. A SCG elevou o cimento de baixo carbono para 63% de sua produção e avançou nas aplicações de impressão 3D, sinalizando uma mudança de portfólio em direção a materiais verdes. A WHA Corporation quase dobrou as transferências de terrenos no primeiro trimestre de 2024 para aproveitar a realocação da eletrônica, enquanto a Central Pattana lançou um programa de USD 424 milhões em múltiplas cidades para capturar a recuperação do turismo e o adensamento do varejo. Tais investimentos criam oportunidades para subcontratadas em engenharia de fachadas, sistemas de edifícios inteligentes e interiores com certificação verde em todo o mercado de construção da Tailândia.

A diversificação geográfica torna-se um hedge comum. As empreiteiras buscam oportunidades provinciais em Chiang Mai, Khon Kaen e corredores logísticos costeiros, onde a concorrência é menor e os planejadores municipais oferecem incentivos. Especialistas em EPC de energias renováveis e startups de pré-fabricação ingressam no mercado, visando parques solares e módulos de hotel que exigem implantação rápida. As construtoras tradicionais respondem com alianças, monitoramento digital de canteiros de obras e pacotes integrados de projeto-construção para se manterem competitivas.

Líderes do Setor de Construção da Tailândia

Italian-Thai Development PCL

Sino-Thai Engineering & Construction PCL

Ch. Karnchang PCL

Unique Engineering & Construction PCL

TTCL Public Company Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Central Pattana delineou uma expansão de uso misto de USD 424 milhões entre 2024 e 2026, encabeçada pelo projeto Central Krabi de USD 127 milhões.

- Abril de 2025: O Gabinete avançou com o Land Bridge de USD 14,1 bilhões, convidando licitações globais com o início da construção previsto para o terceiro trimestre de 2026.

- Julho de 2025: A joint venture do terminal de GNL da GMTP assinou um contrato de superestrutura EPCC com o consórcio POSCO E&C–CAZ para a Fase 3 de Map Ta Phut, garantindo parceiros internacionais para entregar a próxima porta de importação de 8 Mtpa da Tailândia.

- Fevereiro de 2025: A Fase 2 da ferrovia de alta velocidade tailandesa-chinesa foi aprovada com um orçamento de USD 9,6 bilhões e licitação a ser aberta ainda este ano.

Escopo do Relatório do Mercado de Construção da Tailândia

O mercado de construção da Tailândia abrange os projetos de construção em crescimento em diferentes setores, como construção comercial, construção residencial, construção industrial, infraestrutura (construção de transporte) e construção de energia e serviços públicos.

O Mercado de Construção da Tailândia é segmentado por Setor (Residencial, Comercial, Industrial, Infraestrutura (Transporte), Energia e Serviços Públicos) e por Tipo (Nova Construção, Adições, Alteração).

O relatório oferece tamanho de mercado e previsões para o Mercado de Construção da Tailândia em valor (USD) para todos os segmentos acima.

| Residencial | Apartamentos/Condomínios |

| Vilas/Casas Horizontais | |

| Comercial | Escritórios |

| Varejo | |

| Industrial e Logística | |

| Outros | |

| Infraestrutura | Infraestrutura de Transporte (Rodovias, Ferrovias, Vias Aéreas, outros) |

| Energia e Serviços Públicos | |

| Outros |

| Nova Construção |

| Reforma |

| Convencional no Local |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) |

| Pública |

| Privada |

| Bangkok |

| Phuket |

| Pattaya |

| Chiang Mai |

| Restante da Tailândia |

| Por Setor | Residencial | Apartamentos/Condomínios |

| Vilas/Casas Horizontais | ||

| Comercial | Escritórios | |

| Varejo | ||

| Industrial e Logística | ||

| Outros | ||

| Infraestrutura | Infraestrutura de Transporte (Rodovias, Ferrovias, Vias Aéreas, outros) | |

| Energia e Serviços Públicos | ||

| Outros | ||

| Por Tipo de Construção | Nova Construção | |

| Reforma | ||

| Por Método de Construção | Convencional no Local | |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) | ||

| Por Fonte de Investimento | Pública | |

| Privada | ||

| Por Principais Cidades | Bangkok | |

| Phuket | ||

| Pattaya | ||

| Chiang Mai | ||

| Restante da Tailândia | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de construção da Tailândia?

O mercado está avaliado em USD 31,55 bilhões em 2026 e está projetado para atingir USD 41,19 bilhões até 2031.

Qual setor detém a maior participação na atividade de construção da Tailândia?

A construção residencial lidera com 35,25% do valor total do mercado em 2025, impulsionada pela urbanização contínua e pela demanda habitacional em Bangkok e nas cidades secundárias.

Qual é o segmento de crescimento mais rápido dentro do mercado?

A construção de infraestrutura está se expandindo a uma CAGR de 5,86% até 2031, apoiada por projetos de ferrovia de alta velocidade, aeroportos e portos.

Qual é a relevância do investimento privado no setor de construção da Tailândia?

O capital privado responde por 59,65% da atividade de construção e está previsto para crescer a uma CAGR de 6,19%, refletindo a forte confiança empresarial e uma estrutura de PPP madura.

Qual área geográfica registra o crescimento de construção mais rápido?

Chiang Mai apresenta o ritmo de crescimento mais elevado, com uma CAGR de 6,44% projetada entre 2026 e 2031, à medida que o desenvolvimento das cidades secundárias ganha impulso.

Qual parcela dos projetos ainda depende da construção convencional no local?

Os métodos convencionais no local representam 83,05% da atividade atual, embora as técnicas modernas de pré-fabricação estejam ganhando terreno a uma CAGR de 6,12%.

Página atualizada pela última vez em: