Tamanho e Participação do Mercado de Testes Genéticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 28.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 46.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.21% CAGR |

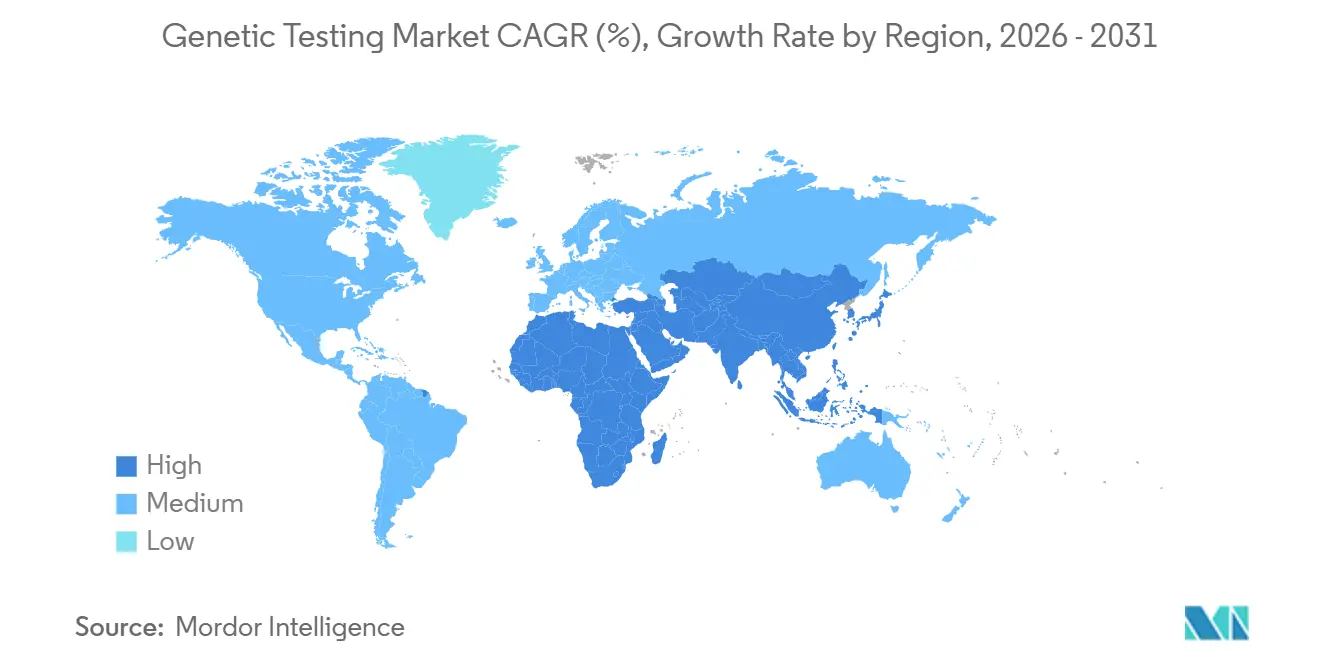

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Testes Genéticos por Mordor Intelligence

Espera-se que o tamanho do Mercado de Testes Genéticos aumente de USD 26,38 bilhões em 2025 para USD 28,56 bilhões em 2026 e atinja USD 46,45 bilhões até 2031, crescendo a uma CAGR de 10,21% no período 2026-2031.

O reembolso generalizado para painéis multigênicos, custos de sequenciamento de genoma completo que cairão abaixo de USD 100 após 2027, e programas de bem-estar genômico financiados por empregadores estão ampliando a demanda no mercado de testes genéticos. O teste pré-natal não invasivo (NIPT) e os mandatos de triagem neonatal em 30 estados dos EUA adicionam volume constante, enquanto as vias de biópsia líquida aprovadas pela FDA a partir de 2024 aceleram a adoção em oncologia. Plataformas de interpretação baseadas em inteligência artificial em nuvem, como o Illumina DRAGEN no Microsoft Azure, agora comprimem a análise de semanas para horas, permitindo decisões clínicas na mesma consulta. A rápida adesão dos pagadores, a queda nos custos de sequenciamento e a análise em tempo real mantêm coletivamente o mercado de testes genéticos em uma trajetória de crescimento de dois dígitos.

Principais Conclusões do Relatório

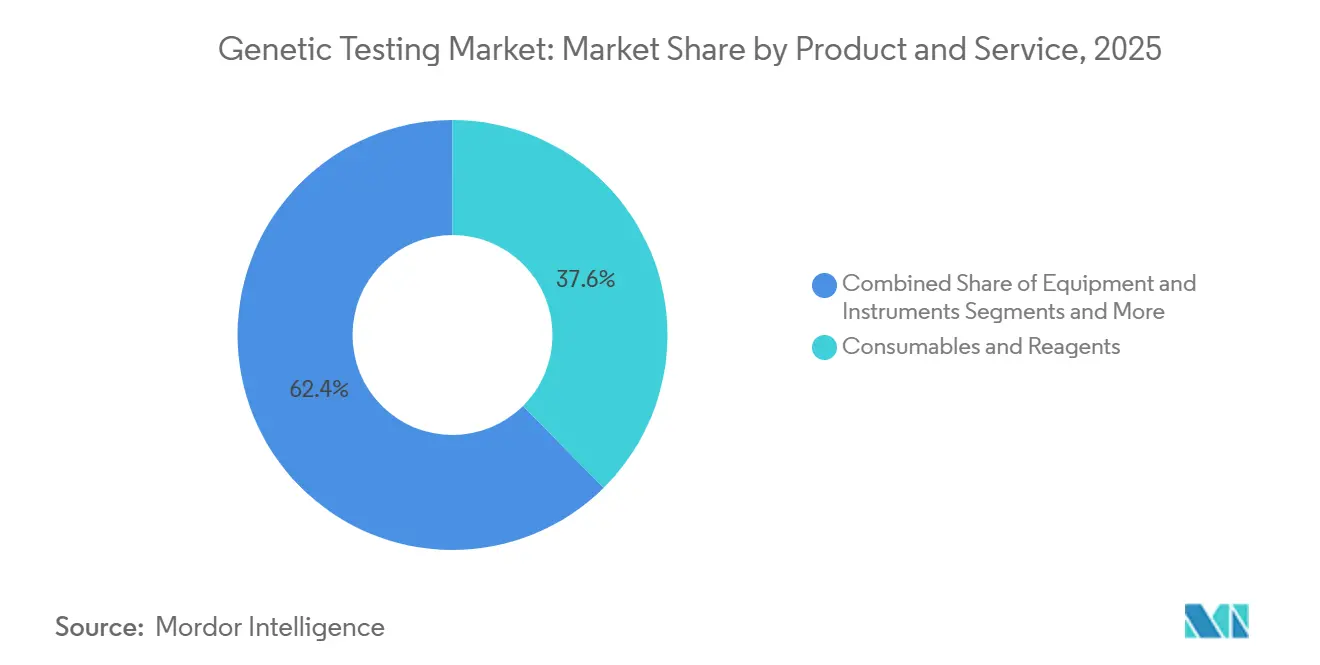

- Por produto e serviço, consumíveis e reagentes lideraram com 37,57% de participação na receita em 2025, enquanto software e serviços devem registrar uma CAGR de 14,57% até 2031.

- Por tipo de teste, os ensaios pré-natais e neonatais detinham 36,25% da participação do mercado de testes genéticos em 2025, enquanto a triagem de portadores deve crescer a uma CAGR de 13,34% até 2031.

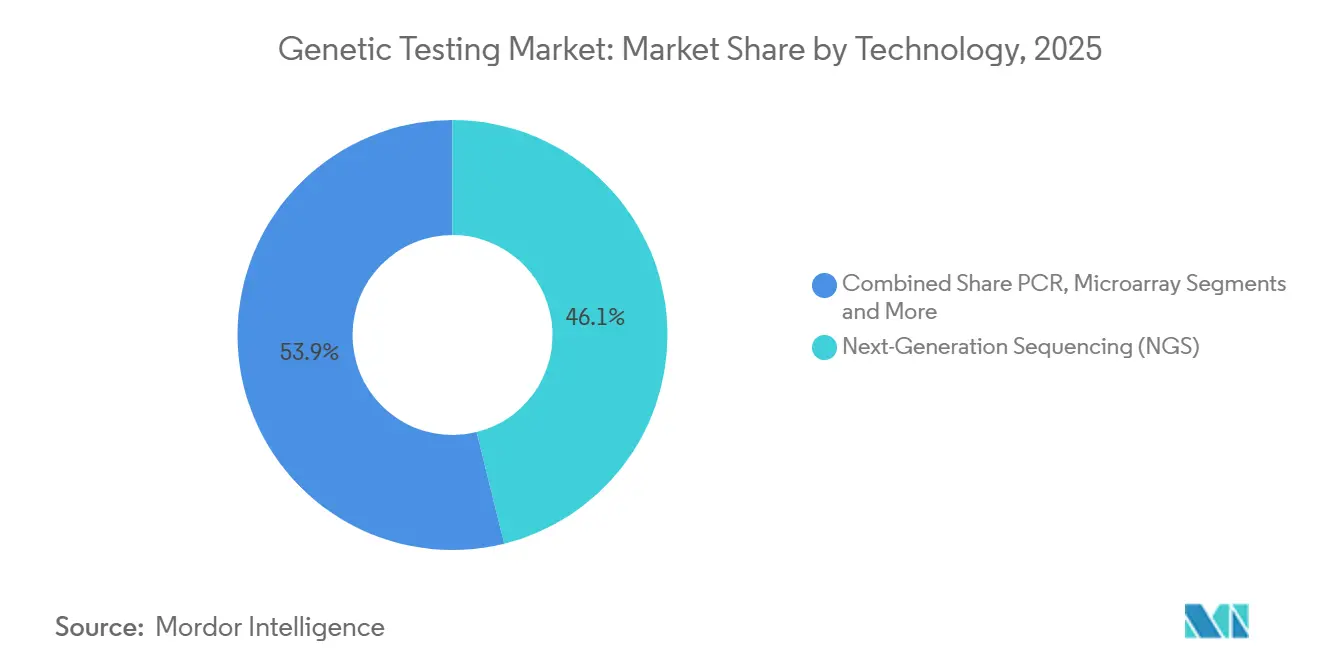

- Por tecnologia, o sequenciamento de nova geração capturou 46,13% da receita de 2025 e continuará se expandindo a uma CAGR de 12,67% ao longo do período de previsão.

- Por aplicação, o diagnóstico de doenças genéticas representou 39,63% da receita de 2025, mas a oncologia lidera o crescimento com uma CAGR de 13,88% até 2031.

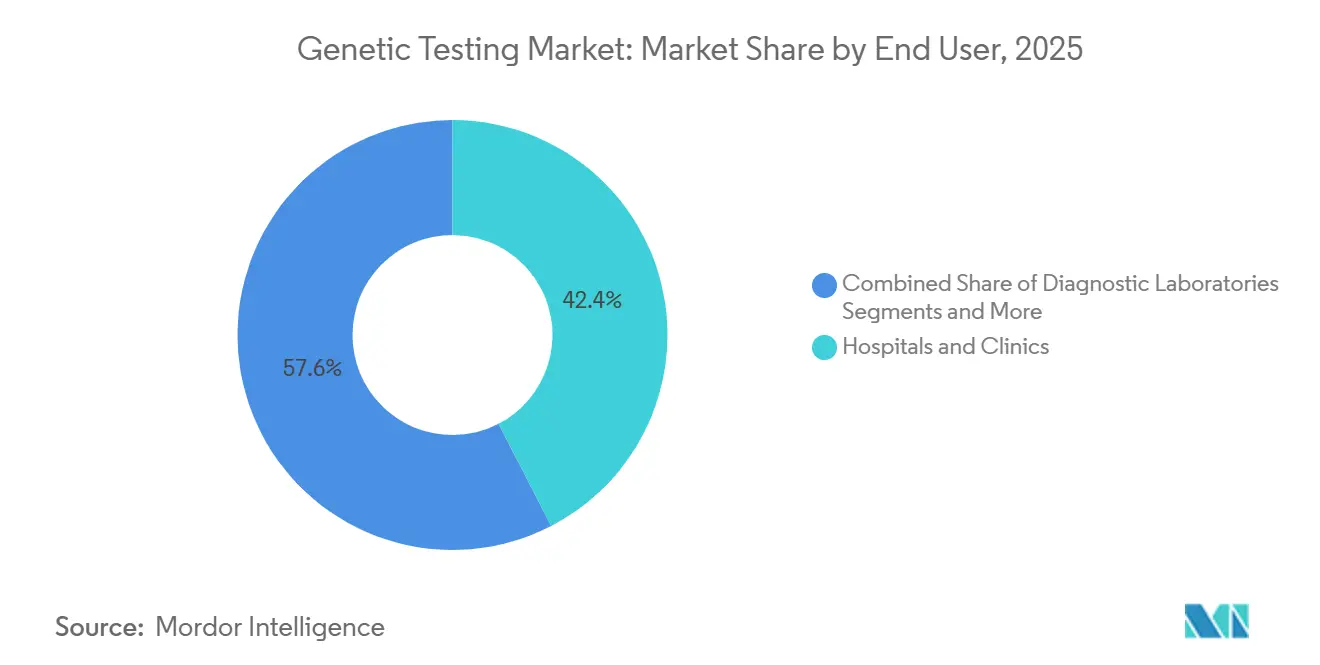

- Por usuário final, hospitais e clínicas responderam por 42,41% em 2025, enquanto institutos de pesquisa e acadêmicos registrarão uma CAGR de 12,21%.

- Por geografia, a América do Norte detinha 43,13% em 2025, enquanto a Ásia-Pacífico está posicionada para uma CAGR de 12,63% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Testes Genéticos*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Rápida de NIPT e Triagem Neonatal | +1.8% | América do Norte, Europa, núcleo da APAC | Curto prazo (≤ 2 anos) |

| Cobertura de Seguro Generalizada para Painéis Multigênicos | +2.1% | América do Norte, Europa Ocidental | Médio prazo (2-4 anos) |

| Queda do Custo do Sequenciamento de Nova Geração para Menos de USD 100/Genoma Completo (Após 2027) | +1.5% | Global | Longo prazo (≥ 4 anos) |

| Ecossistemas de Interpretação Genômica por Inteligência Artificial em Nuvem | +1.3% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Vias Regulatórias Prontas para Biópsia Líquida | +1.6% | América do Norte, Europa, Japão | Curto prazo (≤ 2 anos) |

| Aumento dos Benefícios de Bem-Estar Genômico Patrocinados por Empregadores | +1.2% | América do Norte, mercados selecionados da APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de NIPT e Triagem Neonatal

Os pagadores comerciais nos Estados Unidos cobriram o NIPT para trissomias 13, 18 e 21 sem autorização prévia até 2025, elevando a penetração acima de 80%.[1]Equipe Editorial da UnitedHealthcare, "Requisitos de Autorização Prévia para Testes Pré-natais Não Invasivos," Provedor UnitedHealthcare, uhcprovider.com Trinta estados expandiram simultaneamente os painéis neonatais para 35 condições principais, impulsionando a demanda pelas plataformas Natera Panorama e PerkinElmer. A orientação atualizada do Colégio Americano de Obstetras e Ginecologistas designou o NIPT como opção de primeira linha para todas as gestações em 2024, removendo barreiras baseadas em risco.[2]Equipe de Defesa do ACOG, "Teste Pré-natal Não Invasivo," Colégio Americano de Obstetras e Ginecologistas, acog.org A mudança converteu os testes pré-natais de nicho para cobertura universal, encurtando os ciclos de reembolso e habilitando canais diretos ao consumidor. A China começou a reembolsar o NIPT em cidades de primeiro nível em 2025, mas as províncias rurais permanecem com pagamento direto, criando adoção desigual.

Cobertura de Seguro Generalizada para Painéis Multigênicos

O Medicare adicionou BRCA1/2, PALB2 e ATM à sua cobertura de painel de câncer hereditário em 2024, alinhando-se às diretrizes do NCCN. Os pagadores comerciais seguiram o exemplo ao reembolsar painéis de 25 a 80 genes para membros elegíveis, elevando os volumes do Myriad MyRisk e da Invitae em 40% em relação ao ano anterior. O reembolso médio por painel se estabilizou em torno de USD 250, uma queda acentuada em relação aos níveis históricos, tornando os testes proativos financeiramente atrativos para os pagadores focados em evitar custos de câncer em estágio avançado. A Alemanha ainda limita os testes de BRCA ao uso pós-diagnóstico, restringindo a adoção preventiva.

Queda do Custo do Sequenciamento de Nova Geração para Menos de USD 100/Genoma

O NovaSeq X Plus da Illumina atingiu USD 200 por genoma em 2024, e a empresa projeta preços abaixo de USD 100 até 2028 à medida que a química e o rendimento melhoram.[3]Sala de Imprensa da Illumina, "O Revolucionário NovaSeq X da Illumina Supera o Marco do 200º Pedido no Primeiro Trimestre de 2023," Relações com Investidores da Illumina, investor.illumina.com Lançamentos concorrentes da Complete Genomics e da BGI visam o mesmo referencial em 2025. Os custos mais baixos viabilizam projetos em escala populacional, como o Serviço de Medicina Genômica do NHS, que sequenciou 500.000 genomas até 2025 e relatou achados acionáveis em 25% dos participantes. O projeto piloto de 10.000 genomas da Índia foi lançado em 2025 a menos de USD 500 por amostra, ilustrando a democratização do sequenciamento.

Ecossistemas de Interpretação Genômica por Inteligência Artificial em Nuvem

O Illumina DRAGEN no Microsoft Azure reduziu a identificação de variantes de 24 horas para 30 minutos em 2025, apoiando resultados neonatais no mesmo dia. O Nvidia Clara Parabricks reduz os custos computacionais em 60% em comparação com os pipelines de CPU, permitindo que laboratórios regionais aluguem capacidade em vez de comprar servidores. A FDA divulgou orientações preliminares sobre software genômico baseado em inteligência artificial em 2024, esclarecendo os caminhos de conformidade para plataformas em nuvem. Obstáculos de interoperabilidade persistem porque formatos de dados proprietários exigem middleware para integração perfeita com prontuários eletrônicos em locais com recursos limitados.

Análise de Impacto das Restrições do Mercado de Testes Genéticos*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de Soberania de Dados Transfronteiriços | -0.9% | Global, agudo na UE e na China | Curto prazo (≤ 2 anos) |

| Gargalos por Escassez de Conselheiros Genéticos Qualificados | -0.7% | Global, grave em mercados emergentes | Médio prazo (2-4 anos) |

| Reembolso Irregular em Economias Emergentes | -1.1% | APAC (exceto Japão), MEA, América do Sul | Longo prazo (≥ 4 anos) |

| Dependência da Cadeia de Suprimentos de Chips de Sequenciamento de Nova Geração em 2 Fábricas | -0.6% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Soberania de Dados Transfronteiriços

O regulamento do Espaço Europeu de Dados de Saúde, em vigor desde maio de 2025, exige a residência de dados genômicos em servidores da UE, fragmentando conjuntos de dados multinacionais. As regras da China também exigem armazenamento doméstico e aprovação governamental para o compartilhamento de material genético humano no exterior, limitando a colaboração global. Essas políticas elevam os custos de conformidade, pois os laboratórios devem manter infraestruturas separadas e navegar por estruturas de consentimento conflitantes, atrasando o lançamento de ensaios transfronteiriços.

Escassez de Conselheiros Genéticos Qualificados

Apenas cerca de 7.000 conselheiros certificados atendem a um volume global de testes que supera 10 milhões anualmente. O Conselho Americano de Aconselhamento Genético formou 400 profissionais em 2025, muito aquém da demanda. O aconselhamento por telemedicina amplia o alcance, mas o reembolso permanece irregular, especialmente nos programas Medicaid dos EUA. Economias emergentes como a Índia têm menos de 50 conselheiros, forçando os laboratórios a depender de clínicos que não têm disponibilidade para orientações aprofundadas, prolongando assim os pedidos de testes e elevando o risco de interpretação equivocada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Testes Genéticos

Por Produto e Serviço:

O Software Resolve os Gargalos de InterpretaçãoConsumíveis e reagentes detinham 37,57% da receita de 2025, reforçando seu papel como espinha dorsal consumível do mercado de testes genéticos. Software e serviços, no entanto, avançarão a uma CAGR de 14,57% até 2031, à medida que a interpretação, e não o sequenciamento, se torna o principal gargalo. O tamanho do mercado de testes genéticos para ofertas de software deve se ampliar à medida que os laboratórios migram de servidores de alto investimento de capital para assinaturas em nuvem cobradas abaixo de USD 50.000 por ano. As regras do IVDR da UE que exigem software de interpretação com marcação CE impulsionam ainda mais a migração para fora dos pipelines internos. As vendas de equipamentos enfrentam atrasos de semicondutores que estendem os prazos de entrega de instrumentos para um ano, mas as compras de reagentes permanecem recorrentes e previsíveis.

Os modelos de receita recorrente melhoram os fluxos de caixa dos fornecedores enquanto reduzem os custos iniciais para laboratórios de médio porte. Cada NovaSeq X enviado em 2025 consome aproximadamente USD 1 milhão em reagentes anualmente em plena utilização, criando vendas semelhantes a anuidades para a Illumina. Os fornecedores de software monetizam bancos de dados de variantes por meio de análises em camadas, permitindo que hospitais comunitários executem painéis pan-câncer sem bioinformatas dedicados. Os participantes do setor de testes genéticos que oferecem aconselhamento, interpretação e suporte de faturamento integrados ganham vantagem competitiva junto aos pagadores que avaliam o custo total do episódio.

Por Tipo de Teste:

A Triagem de Portadores se Expande Além dos Painéis Baseados em AncestralidadeOs ensaios pré-natais e neonatais responderam por 36,25% em 2025, mas a triagem de portadores está posicionada para crescer a uma CAGR de 13,34% à medida que as diretrizes avançam para painéis pan-étnicos. O tamanho do mercado de testes genéticos para triagem de portadores se ampliará porque os menus expandidos agora cobrem mais de 400 condições, substituindo as ofertas anteriores focadas em asquenazes. Os testes diagnósticos permanecem de alto volume, mas enfrentam pressão de preços à medida que o sequenciamento de exoma substitui os ensaios de gene único. Os painéis preditivos continuam a se beneficiar da cobertura do Medicare e dos pagadores comerciais, embora a adesão entre adultos não afetados permaneça modesta devido a preocupações com privacidade, apesar das proteções da GINA.

A triagem expandida de portadores aumentou após o ACMG recomendar painéis universais em 2024. A adoção entre clínicas de fertilidade cresceu 50% em 2025 para o Natera Horizon. Os pagadores, no entanto, exigem cada vez mais evidências de testes direcionados negativos antes de aprovar solicitações de exoma, uma dinâmica que empurra os pacientes por testes escalonados. Os painéis de farmacogenômica avançam a aproximadamente 10% de CAGR, mas a falta de suporte de decisão clínica nos prontuários eletrônicos retarda a adoção pelos médicos. Os testes de ancestralidade diretos ao consumidor sofreram contração em 2024, pois as preocupações com privacidade levaram a 23andMe a se afastar dos terapêuticos e reduzir o quadro de funcionários.

Por Tecnologia:

O Sequenciamento de Nova Geração Domina Enquanto Plataformas de Leitura Longa Entram nas ClínicasO sequenciamento de nova geração capturou 46,13% da receita de tecnologia em 2025 e deve manter crescimento de dois dígitos. A queda de custos e a flexibilidade multigênica tornam o sequenciamento de nova geração o padrão para diagnósticos de oncologia e doenças raras. A reação em cadeia da polimerase retém nichos em testes de gene único de alto rendimento, enquanto o uso de microarranjos se contrai à medida que o NIPT o substitui nos cuidados pré-natais. As técnicas citogenéticas e a hibridização in situ por fluorescência permanecem padrão para certos distúrbios hematológicos devido ao rápido retorno e ao reembolso estabelecido.

O sequenciamento de leitura longa migrou da pesquisa para as clínicas quando o Pacific Biosciences Revio reduziu os custos por genoma para USD 1.000 em 2024. Os dispositivos MinION da Oxford Nanopore, implantados em surtos de campo, ressaltam a versatilidade do sequenciamento de nova geração na vigilância de doenças infecciosas. O Guardant360 CDx e ensaios similares exemplificam a utilidade do sequenciamento de nova geração em biópsia líquida, reduzindo o tempo de retorno baseado em tecido de 14 dias para 7 dias. A participação do mercado de testes genéticos para sequenciamento de nova geração se expandirá, portanto, à medida que as plataformas de leitura curta e longa escalem as curvas de adoção clínica.

Por Aplicação:

A Oncologia Supera o Diagnóstico de Doenças Genéticas em Ritmo de CrescimentoO diagnóstico de doenças genéticas liderou com 39,63% em 2025, mas os testes de oncologia devem registrar uma CAGR de 13,88%, a mais alta entre as aplicações. Os ensaios de biópsia líquida atingem grandes populações endereçáveis; a cobertura do Medicare para o Natera Signatera em câncer colorretal e de mama ampliou os pacientes elegíveis em dez vezes em 2024. Testes de detecção precoce, como o Exact Sciences Cologuard Plus, ampliam o rastreamento além da colonoscopia.

A saúde reprodutiva permanece robusta, mas está se aproximando da saturação nos mercados desenvolvidos, deslocando o crescimento futuro para regiões emergentes onde o reembolso está estreando. Os testes de bem-estar diretos ao consumidor diminuíram à medida que a confiança do consumidor se deteriorou. A farmacogenômica fica para trás porque a integração do suporte de decisão clínica nos prontuários eletrônicos está incompleta, embora mais de 300 rótulos de medicamentos carreguem orientações farmacogenômicas da FDA.

Por Usuário Final:

Institutos de Pesquisa Lideram a Genômica PopulacionalHospitais e clínicas geraram 42,41% da receita de 2025 ao incorporar serviços genéticos em vias de cuidados integrados. Os laboratórios de diagnóstico enfrentam margens comprimidas à medida que os pagadores negociam preços agrupados e os hospitais repatriam os testes. Os institutos de pesquisa e acadêmicos, no entanto, registrarão uma CAGR de 12,21% graças a projetos de genômica populacional como o All of Us dos EUA, que inscreveu 500.000 participantes até 2025.

Sistemas hospitalares como a Mayo Clinic incorporam a farmacogenômica na prescrição eletrônica, sinalizando automaticamente interações gene-medicamento para prescrições como a varfarina. Campi de pesquisa, liderados pelo Broad Institute, sequenciaram 100.000 genomas somente em 2025, impulsionando a demanda por serviços de alto rendimento. Espera-se que laboratórios sem capital para conformidade com o IVDR se consolidem, redirecionando a participação de mercado para centros de pesquisa mais bem financiados e grandes grupos hospitalares.

Análise Geográfica

Mercado de Testes Genéticos na América do Norte

A América do Norte reteve 43,13% da receita de 2025 no mercado de testes genéticos e crescerá a um CAGR de 9,8% até 2031. O Medicare e as principais seguradoras reembolsam ensaios de câncer hereditário, NIPT e biópsia líquida, enquanto os empregadores ampliam os benefícios de bem-estar genômico. A FDA aprovou 12 testes genéticos em 2024, reduzindo os ciclos de aprovação de 18 para 9 meses no âmbito de sua Iniciativa de Medicina de Precisão. O Canadá reembolsa a genotipagem de DPYD em Ontário e na Colúmbia Britânica, ao passo que o México permanece majoritariamente com pagamento direto pelo paciente, restringindo o acesso a instalações privadas urbanas.

Mercado de Testes Genéticos na Ásia-Pacífico

Prevê-se que a Ásia-Pacífico registre um CAGR de 12,63%, sustentado pela infraestrutura nacional de sequenciamento da China e pela crescente rede de diagnósticos da Índia. A BGI opera o maior hub de sequenciamento do mundo, processando mais de 1 milhão de amostras mensalmente e lançando um serviço de genoma a USD 100 em 2025. O Japão reembolsa o perfil genômico abrangente para cânceres avançados; as principais redes da Índia oferecem NIPT a USD 300, um terço dos preços praticados nos Estados Unidos. A Coreia do Sul incluiu o teste BRCA em 2024, e a Austrália reembolsa a farmacogenômica para medicamentos à base de tiopurina a AUD 150 (USD 100).

Mercado de Testes Genéticos na EMEA e na América do Sul

A Europa está reformulando o cenário laboratorial. A Alemanha reembolsa painéis de câncer hereditário a EUR 1.500 (USD 1.650); o NHS do Reino Unido sequenciou 100.000 genomas de câncer, com 30% de achados acionáveis. A França investiu EUR 670 milhões (USD 737 milhões) em seu Plano de Medicina Genômica. O Oriente Médio e a África crescerão a um CAGR de 11%, liderados pelo plano dos Emirados Árabes Unidos de sequenciar 1 milhão de genomas emiradenses até 2030. A América do Sul avança a um CAGR de 10,5%, com a Fleury e a Dasa, do Brasil, introduzindo painéis hereditários a BRL 3.000 (USD 600).

Panorama regulatório

Nos Estados Unidos, a fiscalização da FDA está se intensificando em todo o diagnóstico genético, à medida que os testes desenvolvidos em laboratório (LDTs) avançam para uma regulamentação no estilo de dispositivos. Uma regra final da FDA de 6 de maio de 2024 classificou os produtos de diagnóstico in vitro fabricados por laboratórios como dispositivos médicos e iniciou uma eliminação gradual, ao longo de vários anos, da discricionariedade de fiscalização. Isso eleva as expectativas quanto ao sistema de qualidade e às evidências para fluxos de trabalho de alto volume relacionados a doenças hereditárias, oncologia e testes pré-natais que, historicamente, eram oferecidos como LDTs.

As classificações de produtos e as diretrizes também estão esclarecendo os caminhos de conformidade para sequenciamento avançado e interpretação. As ações da FDA em 2024-2026 incluem classificações de classe II (controles especiais) para sistemas baseados em sequenciamento (incluindo dispositivos constituintes de sequenciamento completo do exoma) e uma classificação de classe II, com vigência a partir de 22 de abril de 2026, para um sistema de detecção de variantes genéticas de elegibilidade ao setmelanotide. Na Europa, os dispositivos de diagnóstico genético continuam regidos pelo IVDR da UE (UE 2017/746). Muitos IVDs genéticos, pré-natais e oncológicos se enquadram na Classe C, com cronogramas de transição estendendo-se até 31 de dezembro de 2028 para a Classe C (e 31 de dezembro de 2027 para a Classe D). Esse cronograma está levando fabricantes e laboratórios a priorizar a avaliação de desempenho, o planejamento de capacidade de organismos notificados e a prontidão de software e interpretação com marcação CE.

Análise da cadeia de valor

A cadeia de valor de testes genéticos começa com os fornecedores de sequenciamento e insumos para ensaios, incluindo plataformas de instrumentação, chips e flow cells, além de consumíveis e reagentes. Em seguida, avança pelo desenvolvimento de testes, como protocolos de laboratório úmido, pipelines de bioinformática e validação clínica. A entrega é realizada por meio de laboratórios hospitalares, laboratórios de referência independentes e canais solicitados por médicos ou iniciados pelo consumidor. A recorrência no consumo de consumíveis continua central para a economia do setor, particularmente para sistemas NGS de alto rendimento, enquanto a interpretação baseada em nuvem atua cada vez mais como camada de escalabilidade, ao reduzir o tempo de resposta e a necessidade de computação local.

Os pontos de estrangulamento e controle se concentram em componentes especializados, incluindo a dependência de um número limitado de fábricas de semicondutores para o fornecimento relacionado a NGS, além da governança de dados e da capacidade de fluxo de trabalho clínico, notadamente o aconselhamento genético. Restrições de soberania de dados transfronteiriças, como o regime do Espaço Europeu de Dados de Saúde, em vigor a partir de maio de 2025, reforçam o armazenamento e o processamento regionalizados. Isso desloca o valor para implantações de nuvem regionais e middleware que integra resultados aos prontuários eletrônicos de saúde. Mais adiante na cadeia, as políticas dos pagadores e os requisitos de conformidade moldam o comportamento de solicitação e os menus de testes, visível na crescente ênfase em painéis multigênicos reembolsáveis, complementos de farmacogenômica e fluxos de trabalho alinhados a diagnósticos complementares oncológicos.

Cenário Competitivo

O mercado de testes genéticos permanece moderadamente fragmentado; as cinco principais empresas controlam aproximadamente 40% da receita global. A Illumina domina os instrumentos de sequenciamento com mais de 70% da base instalada de sequenciamento de nova geração, embora a pressão de preços surja da BGI e da Pacific Biosciences. A aquisição da Invitae pela LabCorp em 2024 criou uma plataforma integrada de testes, aconselhamento e análise de dados. A biópsia líquida da Guardant Health oferece retorno em sete dias, atraindo oncologistas que precisam de decisões terapêuticas rápidas.

Os sequenciadores portáteis da Oxford Nanopore abrem nichos de ponto de cuidado, exemplificados pela implantação da Médecins Sans Frontières para perfil de resistência a medicamentos contra tuberculose. As designações de Dispositivo Inovador da FDA favoreceram os incumbentes; seis das oito designações de 2024 foram para grandes players como Roche e Exact Sciences. Portfólios robustos de patentes, como as mais de 1.000 reivindicações de sequenciamento da Illumina, elevam as barreiras para novos entrantes. Espera-se que a aplicação iminente do IVDR na Europa estimule aquisições de laboratórios menores incapazes de arcar com as atualizações de conformidade.

Líderes do Setor de Testes Genéticos

Illumina Inc.

F Hoffmann-La Roche AG

Thermo Fisher Scientific Inc

QIAGEN

Myriad Genetics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas no Relatório do Mercado de Testes Genéticos

- 23andMe

- Abbott Laboratories

- Agilent Technologies

- BGI

- Centogene

- Color Health

- Eurofins

- Exact Sciences

- Roche

- Guardant Health

- Illumina

- Invitae

- LabCorp

- Myriad Genetics

- Natera

- Oxford Nanopore Technologies

- Pacific Biosciences

- PerkinElmer

- QIAGEN

- Quest Diagnostics

- Thermo Fisher Scientific

Oportunidades de mercado e perspectivas futuras

O sequenciamento completo do genoma (WGS) de grau clínico está se tornando parte mais rotineira da tomada de decisões, à medida que os fornecedores ampliam o acesso a regiões de difícil mapeamento e automatizam a interpretação. Isso está criando espaço em branco além dos testes tradicionais de exoma e painéis. A direção dessa trajetória é visível na nova atividade de produtos de 2026, com a GeneDx lançando o GenomeDx Prenatal (WGS trio, informado por fenótipo, para anomalias fetais), a Illumina lançando o TruPath Genome para detecção abrangente de variantes, e a Natera lançando comercialmente seu ensaio de genômica WGS Zenith para diagnóstico de doenças raras. Esses lançamentos ampliam o conjunto de questões clínicas abordadas por um único ensaio e apoiam a consolidação de fluxos de trabalho fragmentados de envio externo em um número menor de testes de maior rendimento.

A genômica preventiva e a farmacogenômica também criam espaço de comercialização no curto prazo para empregadores, sistemas de saúde e seguradoras que já estão experimentando benefícios genômicos e estratificação de risco medicamentoso. A escalabilidade, no entanto, depende de clareza em privacidade e reembolso. A Austrália promulgou o Treasury Laws Amendment (Genetic Testing Protections in Life Insurance and Other Measures) Act 2026, que limita como as seguradoras de vida podem usar informações genéticas e apoia a disposição do consumidor a se testar em mercados sensíveis ao risco de discriminação. Ao mesmo tempo, a fragmentação de políticas está se intensificando para provedores de venda direta ao consumidor, incluindo o SB 49 de Dakota do Sul, com disposições em vigor a partir de 1º de julho de 2026. As ações de reembolso também podem redefinir a economia do setor, incluindo os cortes finalizados pela Alemanha no reembolso de sequenciamento clínico, superiores a 30%, em vigor a partir de 1º de outubro de 2026. Os fornecedores que combinam fluxos de trabalho de consentimento e dados em conformidade, computação localizada e geração de evidências prontas para pagadores, juntamente com ensaios e interpretação, estão bem posicionados para capturar esses bolsões de demanda.

Desenvolvimentos Recentes do Setor no Mercado de Testes Genéticos

- Junho de 2026: A Roche informou a aprovação da FDA para o ensaio VENTANA PTEN (SP218) RxDx como diagnóstico complementar de imunohistoquímica para avaliar a perda da proteína PTEN em adenocarcinoma de próstata. A aprovação fortalece a posição da Roche Diagnostics em testes oncológicos vinculados à terapia. Ela também apoia a adoção mais amplia de vias de tratamento orientadas por biomarcadores, que aumentam os volumes de testes genéticos e moleculares subsequentes.

- Maio de 2026: A Roche assinou um acordo definitivo de fusão para adquirir a PathAI por 750 milhões de dólares americanos adiantados, com pagamentos adicionais baseados em metas, para expandir as capacidades de patologia e diagnóstico habilitadas por IA. A incorporação da interpretação impulsionada por IA a um portfólio importante de diagnóstico in vitro reforça a mudança em direção a fluxos de trabalho integrados. Esses combinam testes, análises de imagem ou moleculares e suporte à decisão clínica.

- Dezembro de 2025: A Zydus Lifesciences e a Myriad Genetics concordaram em introduzir o teste de câncer hereditário MyRisk e ensaios relacionados em toda a Índia. A colaboração amplia o acesso a painéis multigênicos de câncer hereditário em um mercado sensível a preços. Ela também cria um canal local mais amplo para discussões com pagadores, educação de médicos e serviços subsequentes, como aconselhamento e testes em cascata.

Mercado de Testes Genéticos Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Este mercado abrange a receita gerada por testes genéticos usados em amostras humanas para detectar, confirmar ou avaliar o risco de condições hereditárias e adquiridas, em ambientes clínicos e domiciliares, incluindo instrumentos, kits de teste e serviços de interpretação necessários.

Exclusões de escopo: excluímos a genética animal, ensaios toxicológicos e reagentes de sequenciamento vendidos exclusivamente para uso em pesquisa.

Visão geral da segmentação

- Por Produto e Serviço

- Consumíveis e Reagentes

- Equipamentos e Instrumentos

- Software e Serviços

- Por Tipo de Teste

- Diagnóstico

- Pré-natal e Neonatal

- Preditivo e Pré-sintomático

- Portadores

- Farmacogenômico

- Por Tecnologia

- Sequenciamento de Nova Geração (NGS)

- Reação em Cadeia da Polimerase (PCR)

- Microarranjo

- Citogenético / Hibridização In Situ por Fluorescência

- Outras Tecnologias

- Por Aplicação

- Oncologia

- Diagnóstico de Doenças Genéticas

- Saúde Reprodutiva

- Ancestralidade e Bem-Estar Direto ao Consumidor

- Outros

- Por Usuário Final

- Hospitais e Clínicas

- Laboratórios de Diagnóstico

- Institutos de Pesquisa e Acadêmicos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa fundamentando o modelo de dimensionamento em sinais de saúde pública e atividade de testes que podem ser rastreados ano a ano. Fazemos referência a fontes como a Organização Mundial da Saúde para o contexto de carga de doenças, o CDC dos EUA para a direção dos programas de triagem, artigos indexados no NIH e no PubMed para a adoção de testes e vias clínicas, e estatísticas de saúde no estilo da OCDE para indicadores de capacidade do sistema.

Para converter esses sinais em valor de mercado, os dados foram verificados em relatórios anuais de empresas, apresentações a investidores e coberturas de imprensa confiáveis sobre expansões de laboratórios, mudanças de reembolso e lançamentos de ensaios. Quando necessário, foram utilizadas assinaturas pagas de dados financeiros de empresas e inteligência de notícias, bancos de dados de patentes e dados de importação e exportação em nível de embarque para verificar a presença de fornecedores e a direção dos preços. Essas fontes documentais não são exaustivas, e muitas outras referências públicas e pagas também foram usadas para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar o que observamos nas descobertas documentais, especialmente em relação às mudanças no mix de testes, aos movimentos de preços e à forma como os volumes se dividem entre laboratórios clínicos, hospitais e canais domiciliares. Conversamos com desenvolvedores de testes, operadores de laboratórios, distribuidores e partes interessadas do setor de saúde na Ásia-Pacífico, EMEA e Américas, o que ajudou a ajustar as premissas para corresponder aos padrões observados de compra e utilização por canal e caso de uso.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | Diretores executivos: 16% | Ásia-Pacífico: 53% |

| Nível médio: 56% | Líderes funcionais/de unidade: 35% | EMEA: 29% |

| Empresas menores: 16% | Gerentes: 49% | Américas: 18% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma construção top-down, na qual a demanda por testes é reconstruída a partir de grupos de doenças e triagem, utilização orientada por diretrizes e capacidade de throughput dos laboratórios, que são então convertidas em gastos usando faixas de preço típicas. Uma vez estabelecida essa estrutura, aproximações bottom-up seletivas são usadas para corroborar os totais, como a consolidação das receitas de fornecedores amostrados, a aplicação de premissas de preço médio de venda a volumes estimados de testes e a realização de verificações de canal para kits domiciliares.

As principais entradas do modelo incluem a parcela da população elegível para triagem pré-natal e neonatal, a penetração de testes oncológicos, a base instalada e a utilização de plataformas de sequenciamento e PCR, o mix de reembolso e pagamento direto, e o movimento médio de preços à medida que os menus de testes se expandem. Quando os dados são escassos por país, as lacunas são tratadas por meio de proxy a partir de perfis semelhantes de gastos em saúde e, em seguida, reescalonadas usando a capacidade local de laboratórios e o acesso regulatório. As previsões são construídas usando análise de cenários apoiada por opiniões de especialistas sobre a velocidade de adoção, a compressão de preços e as mudanças de política, e então os resultados são comparados novamente com os fatores subjacentes para garantir consistência.

Validação de dados e ciclo de atualização

Os resultados são verificados por meio de uma rotina de triangulação, na qual os indicadores de demanda, os sinais de capacidade e a lógica de preços precisam estar alinhados antes que os números sejam finalizados. Verificações de variância são realizadas por região e por principal caso de uso, para que discrepâncias possam ser explicadas, e quaisquer oscilações inexplicadas geram chamadas de acompanhamento com os entrevistados ou uma nova verificação das premissas documentais.

Antes da aprovação final, um segundo analista revisa o fluxo do modelo, as fontes de dados e a aritmética, seguido por uma verificação final que confirma os anúncios públicos e as mudanças de política mais recentes. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais que podem alterar os volumes de testes ou os preços realizados.

Estimativa da Mordor Intelligence para o mercado global de testes genéticos em comparação com outras estimativas publicadas

As estimativas publicadas para testes genéticos costumam diferir porque o mercado pode ser contabilizado em diferentes níveis, e porque as premissas de preços e volumes mudam rapidamente à medida que os menus se expandem e os custos caem. As diferenças também surgem quando as empresas escolhem anos-base diferentes, momentos distintos de taxa de câmbio e o que consideram receita dentro do escopo.

A principal diferença vem do fato de os reagentes de sequenciamento para uso em pesquisa e os serviços laboratoriais adjacentes serem ou não contabilizados. A Mordor Intelligence trata o mercado como testes genéticos humanos vendidos por meio de canais clínicos e domiciliares, incluindo instrumentos, kits e interpretação, deixando de fora a genética animal, os ensaios toxicológicos e os reagentes exclusivos para pesquisa.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 26,38 bilhões de dólares americanos (2025) | |

| Consultoria Global A | 24,45 bilhões de dólares americanos (2025) | Utiliza uma lente de receita realizada mais restrita em várias regiões, com premissas mais conservadoras sobre a penetração de testes oncológicos e pré-natais e uma expansão mais lenta das faixas de preço para painéis multigênicos. |

| Editora do Setor B | 37,32 bilhões de dólares americanos (2025) | Frequentemente agrupa consumíveis de uso em pesquisa e serviços genômicos mais amplos no mesmo total, e aplica uma premissa de preço médio de venda combinado mais alta, o que eleva o valor mesmo que os volumes sejam semelhantes. |

Nos três valores, a diferença é explicada principalmente pelo que é incluído em relação aos consumíveis de uso em pesquisa e pela rapidez com que se assume que os preços médios de venda diminuirão à medida que a adoção cresce. Ao manter as regras de escopo explícitas e vincular os volumes às coortes elegíveis e à capacidade de throughput dos laboratórios, a estimativa final permanece rastreável a entradas que podem ser reverificadas e atualizadas conforme o mercado evolui.

Principais Questões Respondidas no Relatório

Qual era o tamanho do mercado de testes genéticos em 2026?

O tamanho do mercado de testes genéticos atingiu USD 28,56 bilhões em 2026 e deve crescer acentuadamente até 2031.

Qual CAGR é esperada até 2031?

O mercado deve se expandir a uma CAGR de 10,21%, sustentado pela cobertura dos pagadores, pela queda nos custos de sequenciamento e pela análise baseada em inteligência artificial.

Qual tecnologia domina a receita atual?

O sequenciamento de nova geração liderou com 46,13% da receita de 2025 e continua superando outros métodos com uma CAGR de 12,67%.

Por que a oncologia é a aplicação de crescimento mais rápido?

As aprovações de biópsia líquida e o monitoramento de doença residual mínima impulsionam uma CAGR de 13,88%, superando o diagnóstico tradicional de doenças genéticas.

Qual região deve crescer mais rapidamente?

A Ásia-Pacífico está posicionada para uma CAGR de 12,63%, impulsionada por iniciativas em larga escala na China e pela expansão das redes de laboratórios na Índia.

Página atualizada pela última vez em: