Tamanho e Participação do Mercado de Testes de Rastreamento de Câncer Colorretal

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 17.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.09% CAGR |

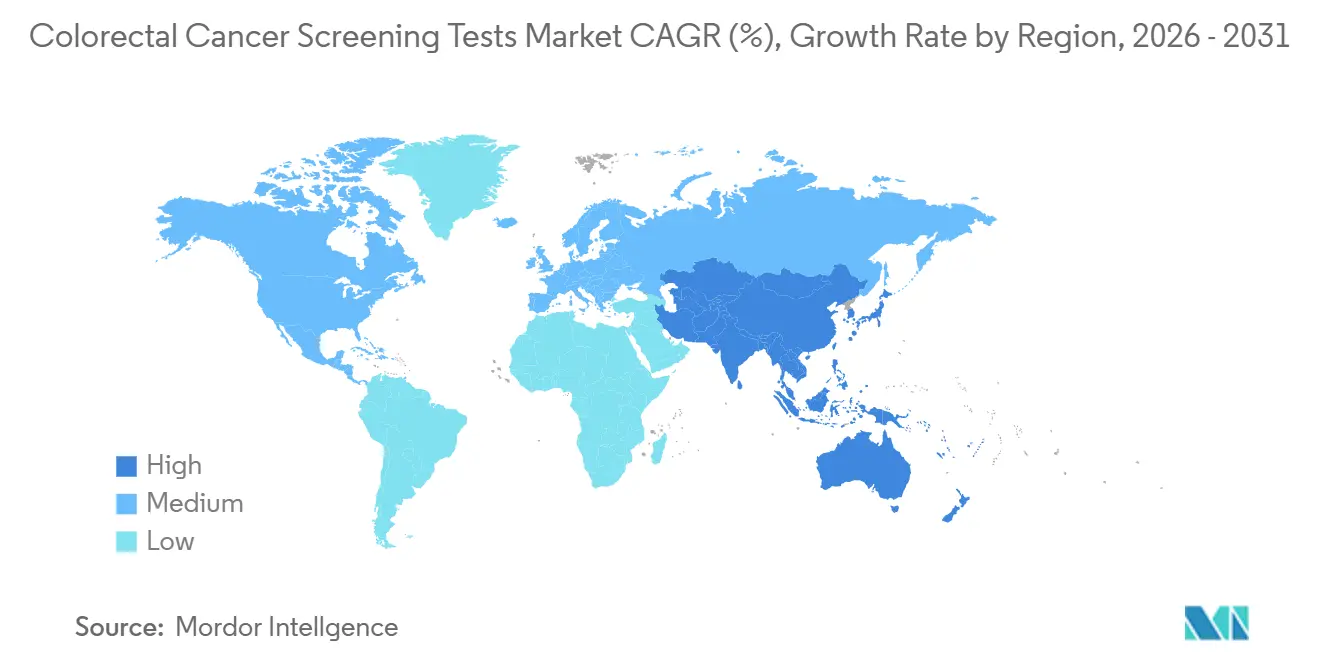

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Testes de Rastreamento de Câncer Colorretal pela Mordor Intelligence

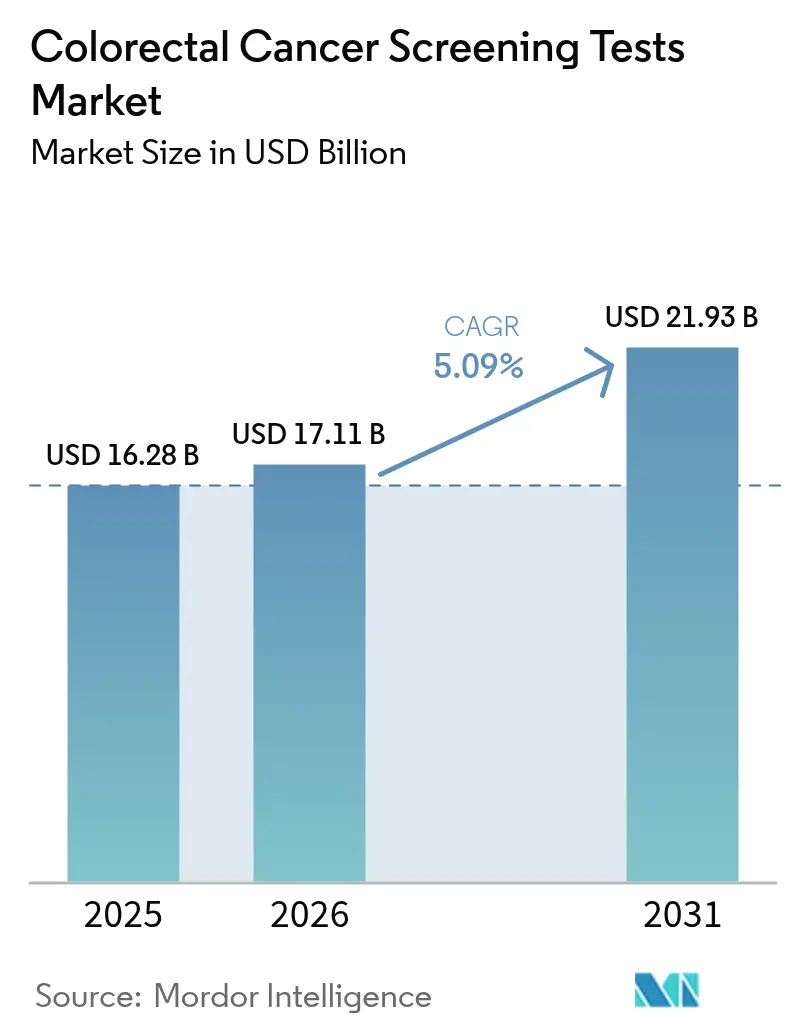

O tamanho do mercado de testes de rastreamento de câncer colorretal deve crescer de USD 16,28 bilhões em 2025 para USD 17,11 bilhões em 2026 e está previsto para atingir USD 21,93 bilhões até 2031, a um CAGR de 5,09% no período 2026-2031. A adoção acelera à medida que as diretrizes clínicas recomendam o início de exames de rotina aos 45 anos, ampliando o grupo elegível em 19 milhões de pessoas somente nos Estados Unidos. A adoção de modalidades menos invasivas, especialmente ensaios de DNA fecal e baseados em sangue, está crescendo, pois essas opções reduzem a ansiedade relacionada ao procedimento e não exigem visitas a instalações médicas. Os complementos de inteligência artificial (IA) que aumentam as taxas de detecção de adenomas estão remodelando o posicionamento competitivo, enquanto os modelos de reembolso baseados em valor incentivam os pagadores a recompensar os cuidados preventivos que reduzem os gastos com tratamentos futuros. Os fornecedores que combinam navegação digital, coleta domiciliar de amostras e análises aprimoradas por IA estão conquistando vantagem de pioneirismo em todo o mercado de testes de rastreamento de câncer colorretal.

Principais Conclusões do Relatório

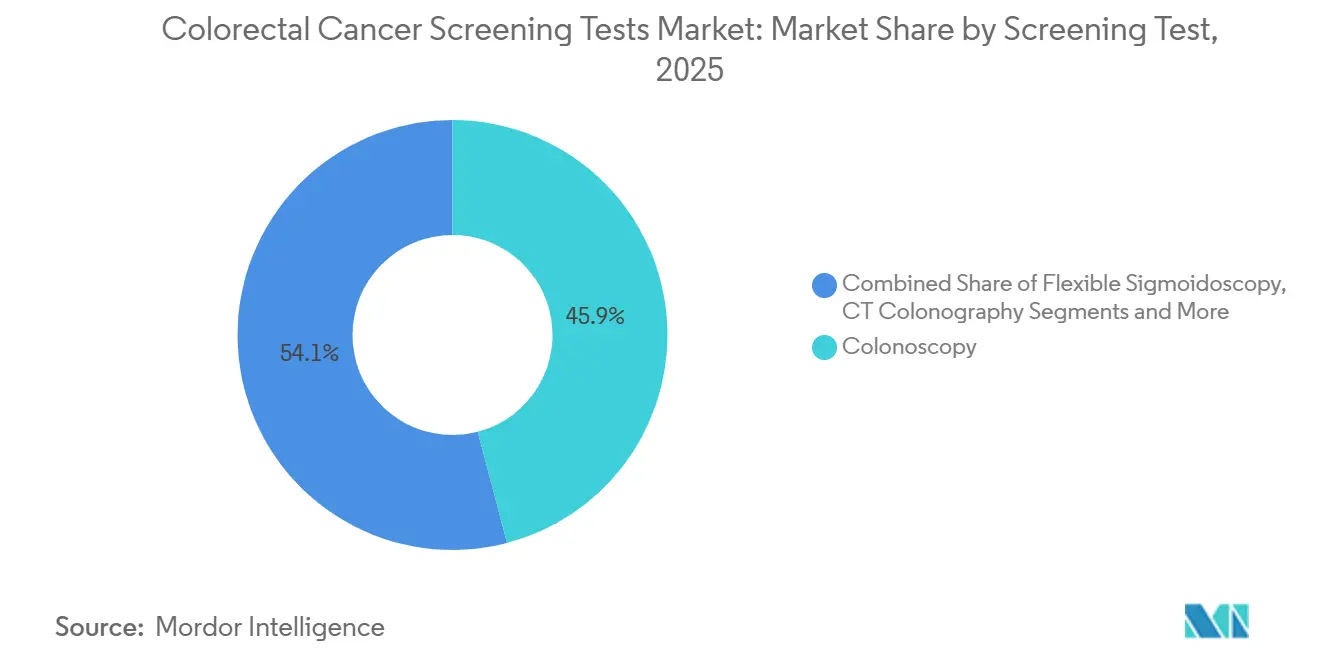

- Por teste de rastreamento, a colonoscopia reteve 45,95% da participação do mercado de testes de rastreamento de câncer colorretal em 2025, enquanto os ensaios de DNA fecal devem se expandir a um CAGR de 11,05% até 2031.

- Por tipo de produto, os kits de teste e reagentes detinham 52,85% do tamanho do mercado de testes de rastreamento de câncer colorretal em 2025; os algoritmos de IA baseados em software apresentam o maior crescimento projetado, com CAGR de 12,55% até 2031.

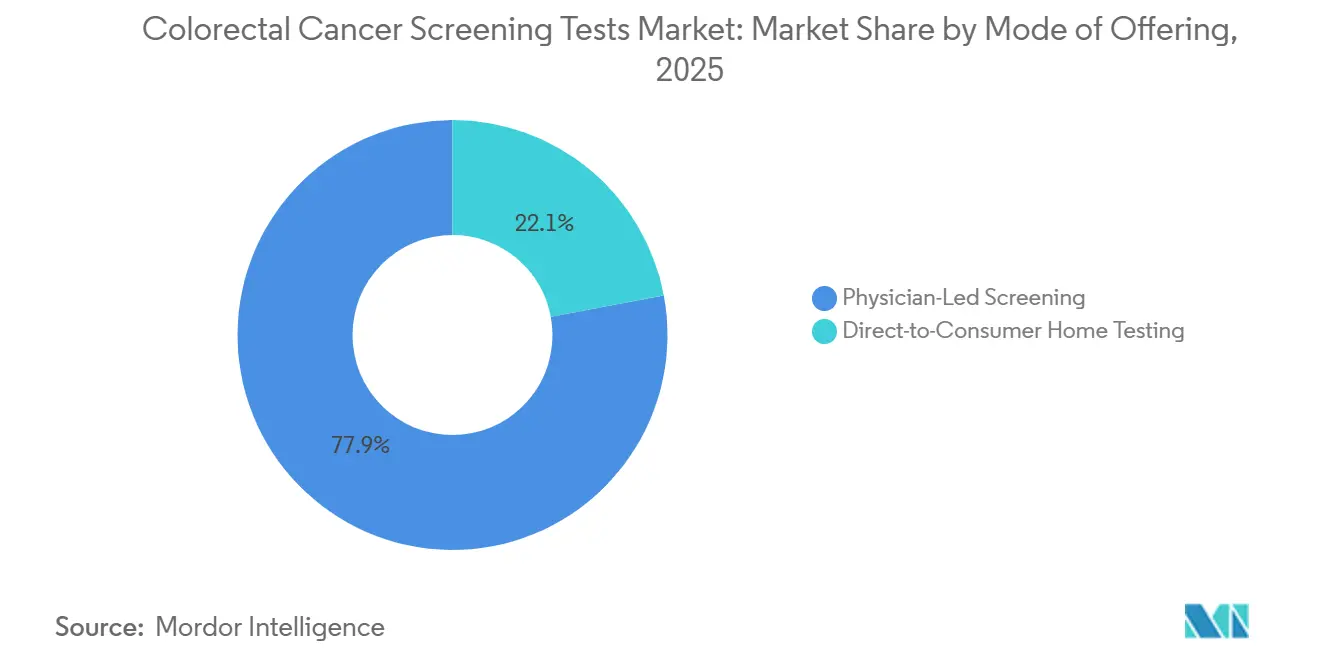

- Por modalidade de oferta, os programas conduzidos por médicos detinham 77,95% da participação de receita em 2025, enquanto o teste domiciliar direto ao consumidor deve crescer 14,09% ao ano entre 2026-2031.

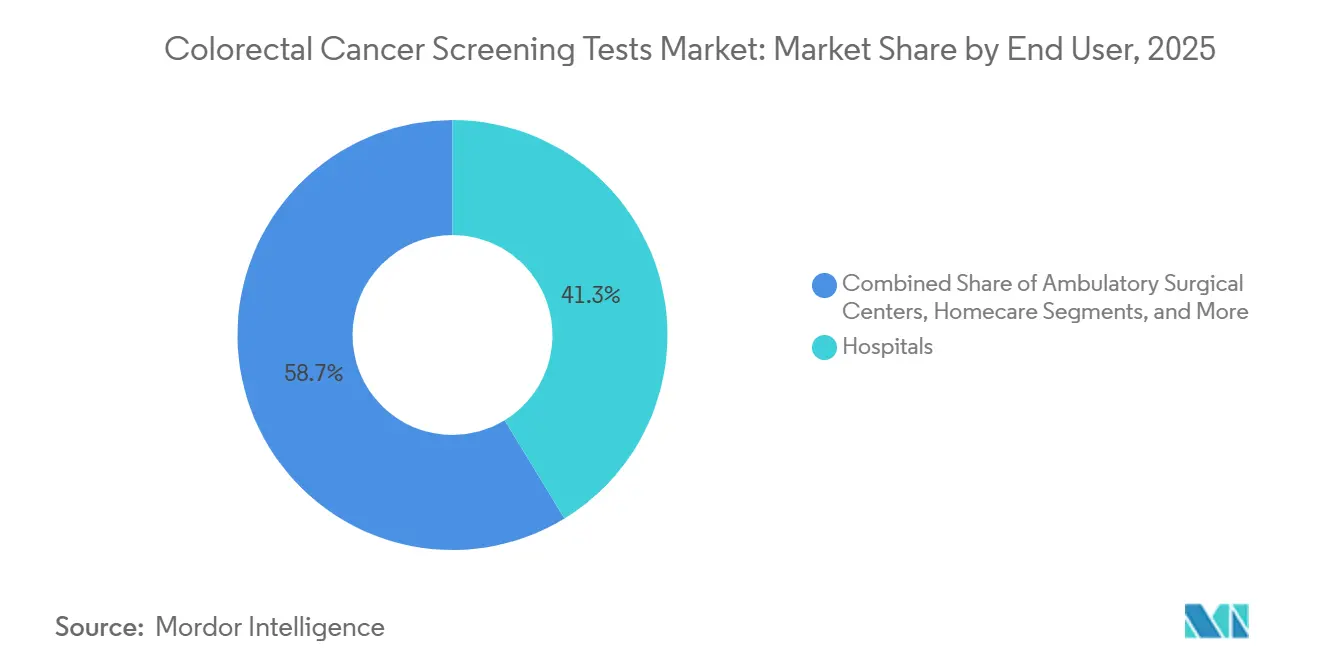

- Por usuário final, os hospitais capturaram 41,25% do tamanho do mercado de testes de rastreamento de câncer colorretal em 2025; os ambientes de cuidados domiciliares devem avançar a um CAGR de 10,43% até 2031.

- Por geografia, a América do Norte dominou com 38,15% de participação de mercado em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,2% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Testes de Rastreamento de Câncer Colorretal

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência global e início mais precoce da doença | +0.9% | Global, com alta intensidade na China e no sul dos Estados Unidos | Médio prazo (3-4 anos) |

| Redução obrigatória da idade de rastreamento pelo governo | +1.0% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Rápida convergência tecnológica em direção a plataformas de biomarcadores minimamente invasivas | +1.2% | Global | Longo prazo (≥ 5 anos) |

| Mudança dos pagadores para modelos de cuidados baseados em valor | +0.6% | América do Norte, Europa Ocidental | Médio prazo (3-4 anos) |

| Rápida adoção de kits de coleta domiciliar direto ao consumidor | +0.8% | Estados Unidos, Canadá, Austrália | Curto prazo (≤ 2 anos) |

| Adoção nacional do rastreamento populacional baseado em TIF e reembolso ampliado | +0.7% | Núcleo da UE, transbordamento para a APAC e MEA | Longo prazo (≥ 5 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência Global e Início Mais Precoce do Câncer Colorretal

A composição demográfica do câncer colorretal (CCR) está se inclinando para faixas etárias mais jovens, e essa mudança está silenciosamente reescrevendo a população total endereçável do mercado. Com evidências clínicas confirmando que tumores de início precoce frequentemente apresentam progressão acelerada, os executivos dos sistemas de saúde enquadram cada vez mais o rastreamento como um programa de relacionamento vitalício com o cliente, em vez de uma intervenção no final da carreira. A implicação para os fabricantes é uma janela de monetização mais longa por indivíduo, desde que os portfólios de produtos integrem recursos de engajamento digital familiares aos consumidores em idade ativa. Em paralelo, os pagadores estão recalculando premissas atuariais porque um grupo de entrada mais jovem estende o período durante o qual as economias preventivas se acumulam; isso está impulsionando modelos de reembolso que recompensam a adesão longitudinal em vez da conclusão pontual de um único teste.

O expressivo número de novos casos de CCR na China ressalta como a incidência está se desvinculando das curvas etárias históricas, e as sociedades regionais de oncologia agora alertam que as idades tradicionais de início do rastreamento correm o risco de deixar de fora um subconjunto clinicamente significativo de pacientes. Um insight correlato para os administradores hospitalares é que a capacidade de endoscopia existente, antes ajustada à demanda da faixa etária do Medicare, deve ser realocada para um espectro mais amplo de perfis de risco. Consequentemente, várias redes de prestação integrada estão negociando compras em atacado de kits domiciliares para encaminhar grupos de baixo risco para vias não invasivas, preservando as vagas de colonoscopia para casos avançados ou sintomáticos. O efeito a jusante é uma mudança sutil no mix de receitas: as margens antes vinculadas predominantemente ao volume de procedimentos estão migrando para pacotes híbridos que combinam coleta remota de amostras, triagem algorítmica e escalada rápida para resultados positivos.

Redução Obrigatória da Idade de Início do Rastreamento nas Principais Economias

As mudanças obrigatórias nas diretrizes tornaram-se o catalisador mais poderoso para o crescimento do volume. Quando os Centros de Serviços Medicare e Medicaid (CMS) começaram a reembolsar beneficiários de risco médio a partir dos quarenta e cinco anos em janeiro de 2023, as seguradoras privadas agiram rapidamente para alinhar os benefícios, garantindo adequação da rede nos segmentos de empregadores que exigem paridade.[1]Centros de Serviços Medicare e Medicaid, "Regra Final do Cronograma de Honorários Médicos do Ano Civil 2023," cms.gov Os fornecedores acostumados a direcionar aposentados agora precisam criar mensagens para gerentes de recursos humanos e segurados mais jovens que avaliam compras de saúde discricionárias em relação aos custos diretos.

A modelagem encomendada pelo CMS demonstrou que a detecção precoce reduz os gastos futuros com quimioterapia e hospitalização, permitindo que os pagadores justifiquem o aumento dos gastos iniciais. As seguradoras comerciais estão importando a mesma lógica para acordos de economia compartilhada com grupos de prestadores, estipulando que qualquer tecnologia selecionada deve produzir dados verificáveis de adesão. Esse requisito de validação eleva o valor estratégico dos repositórios de evidências longitudinais; as empresas que conseguem analisar milhões de registros históricos de testes para exibir curvas de tratamento evitado em cinco anos negociam status preferencial nos formulários dos pagadores. Para os investidores, a lição é clara: a sensibilidade clínica continua sendo essencial, mas a durabilidade da participação de mercado depende cada vez mais de análises proprietárias de resultados que simplificam a previsão de impacto orçamentário para os atuários.

Rápida Convergência Tecnológica em Direção a Plataformas de Biomarcadores Minimamente Invasivas

A Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) estabeleceu uma nova linha de base competitiva em julho de 2024 ao aprovar o ensaio de sangue Shield da Guardant Health para rastreamento primário de adultos de risco médio.[2]Guardant Health, "FDA Aprova Teste de Sangue Shield para Rastreamento de Câncer Colorretal," guardanthealth.com Essa decisão reformulou instantaneamente as expectativas das partes interessadas porque demonstrou que laboratórios centralizados poderiam atingir níveis de precisão antes atribuídos quase exclusivamente a procedimentos ópticos. Os laboratórios aproveitaram o momento ao combinar serviços analíticos com linhas de apoio à navegação do paciente que agendam colonoscopias confirmatórias, conferindo-lhes influência crescente sobre os fluxos de encaminhamento a jusante.

Os produtos de DNA fecal, notadamente o Cologuard da Exact Sciences, já provaram que a logística direta ao consumidor e a fabricação em alto volume podem coexistir de forma lucrativa; as divulgações públicas da empresa relatam mais de dezesseis milhões de testes concluídos desde o lançamento, reforçando a escalabilidade da economia de coleta domiciliar. Os ensaios baseados em sangue agora buscam replicar esse impulso, contornando o inconveniente percebido associado ao manuseio de fezes, oferecendo coletas venosas que se integram facilmente às consultas de atenção primária de rotina ou às iniciativas de bem-estar dos empregadores. O resultado é um ecossistema onde vias multimodalidade — sangue, fezes e visualização óptica — se interligam para atender às variadas preferências dos pacientes, cada uma tornando-se um gerador de leads a montante para as demais.

Um insight de segunda ordem para os fabricantes de dispositivos é que a proliferação de biomarcadores altera as curvas de depreciação de equipamentos de capital. Se uma parcela maior de pacientes de risco médio entrar no sistema por meio de testes laboratoriais, os hospitais podem priorizar endoscópios projetados para intervenções terapêuticas em detrimento dos otimizados puramente para rastreamento. As equipes comerciais que vendem torres de colonoscopia, portanto, enfatizam recursos eletrocirúrgicos avançados e detecção habilitada por IA para justificar o gasto de capital em relação a um volume de procedimentos menor, mas de maior acuidade clínica.

Mudança dos Pagadores para Modelos de Cuidados Baseados em Valor Aumentando o Reembolso para Rastreamento Preventivo

O reembolso baseado em valor está redesenhando as estruturas de incentivos em toda a cadeia de suprimentos. Sob contratos de economia compartilhada, o não cumprimento das metas de adesão às diretrizes gera penalidades financeiras para os grupos de prestadores, de modo que as discussões na alta gestão giram cada vez mais em torno de tecnologias que combinam especificidade aceitável com estímulos comportamentais. A Exact Sciences capitalizou essa mudança ao incorporar lembretes multilíngues, painéis de status de retorno e protocolos de escalada automática em seu pacote de serviços, posicionando essas ferramentas de fluxo de trabalho como parte integrante do produto, e não como recursos auxiliares.

Os pagadores, por sua vez, vinculam pagamentos de bônus a melhorias documentadas nas taxas de rastreamento populacional. A realidade operacional é que os índices de sensibilidade de um teste importam menos se a conformidade na devolução dos kits falhar; consequentemente, a linguagem dos contratos dos pagadores frequentemente estipula que os fornecedores devem fornecer análises de adesão em tempo real. Esse requisito direcionou o financiamento de capital de risco para startups especializadas em camadas de coaching digital, com teses de investimento baseadas na noção de que as seguradoras recompensarão até mesmo ganhos modestos de pontos percentuais em conformidade, dado seu impacto desproporcional nos custos oncológicos de longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas persistentes de custo e reembolso em países de baixa e média renda | -0.7% | Núcleo da APAC, transbordamento para MEA | Longo prazo (≥ 5 anos) |

| Não conformidade do paciente devido ao estigma cultural e à ansiedade relacionada ao procedimento | -0.5% | Arábia Saudita, Estados Unidos, Japão | Curto prazo (≤ 2 anos) |

| Acesso limitado à infraestrutura de colonografia por TC em economias emergentes | -0.4% | Nacional, com lacunas iniciais em Jacarta, Manila, Lagos | Médio prazo (3-4 anos) |

| Gargalos na cadeia de suprimentos de reagentes de TIF pós-COVID | -0.3% | Global, agudo na América Latina | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas Persistentes de Custo e Reembolso em Países de Baixa e Média Renda

Os mercados com recursos limitados apresentam um cálculo comercial marcadamente diferente. Os ministérios da saúde frequentemente equilibram prioridades de doenças infecciosas com cargas de doenças não transmissíveis, atrasando a implantação ampla de programas de CCR. O cenário de dois níveis resultante força os fornecedores a desenvolver variantes de estudo de preços, tipicamente reduzindo os volumes de reagentes por kit e localizando a montagem para contornar tarifas de importação. Embora tais adaptações protejam a margem bruta, elas também exigem auditorias rigorosas da cadeia de suprimentos para manter as aprovações regulatórias em múltiplas jurisdições.

Um canal de acesso cada vez mais relevante na Ásia e no Oriente Médio é o voucher patrocinado pelo empregador. As corporações multinacionais financiam o rastreamento de sua força de trabalho urbana para reduzir o absenteísmo vinculado a diagnósticos em estágio avançado. Os fabricantes que atendem a esse nicho constroem familiaridade de marca entre os funcionários segurados, que posteriormente atuam como embaixadores informais quando o reembolso nacional eventualmente se materializa. Um insight relacionado para os planejadores estratégicos é que os programas corporativos geram conjuntos de dados epidemiológicos iniciais — muitas vezes os primeiros de seu tipo nesses países — que podem posteriormente embasar submissões de dossiês a organismos de avaliação de tecnologias em saúde.

Não Conformidade do Paciente Devido ao Estigma Cultural e à Ansiedade Relacionada ao Procedimento

A psicologia do consumidor continua sendo um gargalo persistente, mesmo quando os obstáculos econômicos recuam. Pesquisas em mercados de alta renda e emergentes citam igualmente o constrangimento, o medo da sedação e os equívocos sobre a dor como principais fatores de recusa. As equipes de produto responderam redesenhando as embalagens para maior discrição e simplificando os protocolos de coleta para menos de dez minutos, reduzindo assim a energia de ativação emocional necessária para os usuários de primeira vez.

As melhorias de design geram mais do que benefícios cosméticos; os dados dos pagadores indicam que cada ponto percentual de aumento nos testes concluídos por correspondência se traduz em reduções significativas nas reivindicações de tratamento em estágio avançado três a quatro anos depois. Os fornecedores mais experientes agora integram essas estatísticas em apresentações de aquisição, demonstrando aos grupos de empregadores que os investimentos em refinamento da experiência do usuário possuem retorno sobre o investimento tangível. Concomitantemente, os prestadores que antes viam os kits domiciliares como ameaças competitivas agora os incorporam em estratégias de engajamento omnicanal, porque as experiências positivas dos usuários alimentam um ciclo virtuoso de indicações familiares que, em última análise, elevam o volume de procedimentos quando colonoscopias confirmatórias são necessárias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Teste de Rastreamento: Preferência Crescente por Plataformas de DNA Fecal

Em 2025, a colonoscopia gerou a maior proporção das receitas de testes, retendo 45,95% da participação do mercado de testes de rastreamento de câncer colorretal. No entanto, os ensaios de DNA fecal registraram o crescimento de receita mais rápido e devem crescer 11,05% ao ano até 2031. Os kits domiciliares ressoam com adultos jovens ocupados que valorizam a conveniência e a privacidade. O tamanho do mercado de testes de rastreamento de câncer colorretal atribuído às plataformas de DNA fecal foi de USD 3,54 bilhões em 2025 e deve dobrar até 2031, acompanhando a adoção impulsionada pelas diretrizes. A crescente precisão, evidenciada por sensibilidade analítica acima de 90% para lesões avançadas, mantém os clínicos confiantes em recomendar colonoscopia de acompanhamento apenas quando justificado.

A alocação de capital se volta para a infraestrutura laboratorial escalável que acelera o tempo de resposta para milhões de amostras enviadas pelo correio. Parcerias público-privadas estão surgindo para cofinanciar centros regionais de processamento, adicionando redundância e reduzindo as despesas logísticas. As campanhas de marketing visam redes de atenção primária que anteriormente recorriam por padrão a encaminhamentos para colonoscopia, enfatizando a eficácia equivalente para adultos de risco médio. No geral, a diferenciação competitiva dentro deste segmento agora depende do preço do kit, da eficiência logística e da entrega digital de resultados — fatores que coletivamente ampliam a cobertura no mercado de testes de rastreamento de câncer colorretal.

Por Tipo de Produto: Software de IA Acelera Ganhos de Precisão

Hardware de diagnóstico, reagentes e kits responderam por 52,85% da participação de mercado em 2025, enquanto os módulos de software baseados em IA devem registrar um CAGR de 12,55% até 2031, à medida que as evidências clínicas se acumulam. Os sistemas que sinalizam pólipos sutis em tempo real ou classificam a histologia na tela reduzem as taxas de detecção perdida e os custos de patologia a jusante. O tamanho do mercado de testes de rastreamento de câncer colorretal atribuído aos módulos de software deve superar USD 2,18 bilhões até 2031, refletindo a aquisição hospitalar de licenças de IA incorporadas em torres de endoscopia.

Os desenvolvedores de software combinam análises em nuvem e painéis de qualidade remotos, permitindo que os líderes dos sistemas de saúde comparem as taxas de detecção de adenomas entre unidades. Essa transparência de dados alimenta contratos de pagamento por desempenho sob cuidados baseados em valor, reforçando as mudanças empresariais em direção a soluções centradas em software. As parcerias entre fabricantes de endoscópios e startups de algoritmos encurtam os prazos de integração, tornando os fluxos de trabalho aprimorados por IA uma expectativa, e não um recurso premium, no mercado de testes de rastreamento de câncer colorretal.

Por Modalidade de Oferta: Teste Domiciliar Direto ao Consumidor Ganha Tração

Os testes prescritos por médicos ainda dominam com 77,95% de participação de mercado em 2025, mas os kits domiciliares entregues por canais online e redes de farmácias estão escalando rapidamente. A demanda por autocoleta sustenta uma perspectiva robusta de CAGR de 14,09%. O marketing enfatiza a facilidade — sem preparo intestinal, sem restrições alimentares, sem folga no trabalho —, apelando para a faixa demográfica de 45 a 64 anos, recentemente coberta para rastreamento.

Os inovadores se diferenciam ao combinar lembretes móveis, teleconsultas e logística pré-paga, simplificando o caminho de ponta a ponta desde o pedido do kit até o aconselhamento sobre os resultados. As farmácias de varejo aproveitam os programas de fidelidade para incentivar testes repetidos, enquanto os empregadores integram os kits aos benefícios de bem-estar para reduzir o absenteísmo. Essa expansão omnicanal fecha lacunas para populações com acesso limitado a serviços de gastroenterologia, impulsionando o crescimento geral no mercado de testes de rastreamento de câncer colorretal.

Por Usuário Final: Ambientes de Cuidados Domiciliares Emergem como Fronteira de Crescimento

Os hospitais responderam por 41,25% dos volumes de testes em 2025; no entanto, os ambientes de cuidados domiciliares registram um CAGR projetado de 10,43% até 2031. As restrições de capacidade da era pandêmica, aliadas à conveniência do consumidor, aceleraram a coleta fora das instalações. A participação do mercado de testes de rastreamento de câncer colorretal para soluções de cuidados domiciliares deve atingir 24,85% até 2031, à medida que a triagem digital e a logística de entrega amadurecem. As iniciativas de saúde pública agora enviam kits de TIF ou DNA diretamente aos domicílios, permitindo que os programas nacionais mantenham a participação dentro da meta, apesar da escassez de profissionais de saúde clínicos.

Para os prestadores, a coleta domiciliar desbloqueia flexibilidade de agendamento e realoca as salas de colonoscopia para procedimentos terapêuticos. As seguradoras de saúde combinam serviços de navegação do paciente que garantem colonoscopias de acompanhamento após testes domiciliares positivos, assegurando a completude clínica. À medida que as ferramentas de monitoramento remoto integram verificadores de sintomas e avaliações de risco, emerge um continuum de cuidados mais amplo, reforçando o peso estratégico dos ambientes domiciliares no mercado de testes de rastreamento de câncer colorretal.

Análise Geográfica

A América do Norte detém 38,15% de participação de mercado em 2025 devido à ampliação da elegibilidade do Medicare aos 45 anos e aos programas proativos de divulgação que elevaram as taxas de adesão nacionais, embora 30,3% dos adultos ainda não realizem os testes recomendados. Essa lacuna direciona a inovação para lembretes digitais, parcerias com agentes comunitários de saúde e mensagens culturalmente adaptadas, todas destinadas a converter grupos não conformes. O Canadá espelha as tendências dos EUA, com os pagadores provinciais agora financiando o DNA fecal como uma opção em nível populacional para ampliar a cobertura nos territórios rurais. A escala do reembolso norte-americano impulsiona o investimento dos fornecedores em torres de colonoscopia habilitadas por IA e automação laboratorial de alto rendimento para o mercado de testes de rastreamento de câncer colorretal.

A Europa apresenta um cenário fragmentado. Países como os Países Baixos e o Reino Unido operam programas nacionais maduros, alcançando 70-75% de participação, enquanto partes da Europa Oriental permanecem abaixo de 10% devido a limitações fiscais. O endosso da Sociedade Europeia de Endoscopia Gastrointestinal ao diagnóstico óptico acelera a adoção de sistemas de Imagem de Banda Estreita que podem reduzir as taxas de detecção perdida de pólipos em 29%. A austeridade econômica em vários estados-membros direciona as aquisições para kits de TIF e DNA com boa relação custo-efetividade e mínimo desembolso de capital. Os fornecedores que demonstram custo-utilidade comparativa em ensaios multinacionais ganham precedência nos formulários, reforçando a convergência gradual em direção a soluções apoiadas por IA e monitoradas por qualidade no mercado de rastreamento de câncer colorretal.

A Ásia-Pacífico é a região de expansão mais rápida por volume de pacientes. Os 517.100 casos incidentes da China em 2024 destacam tanto a necessidade quanto a oportunidade, embora a ausência de um programa nacional de rastreamento restrinja a adoção. Projetos-piloto regionais em Xangai e Shenzhen que subsidiam testes baseados em fezes estão mostrando ganhos de participação de dois dígitos, provocando debate político sobre uma implantação mais ampla. Em outros lugares, a população envelhecida do Japão e a alta penetração do rastreamento gástrico fornecem um modelo para integrar kits colorretais nas vias de check-up existentes. No Oriente Médio, os 62% da população da Arábia Saudita não rastreada ressaltam os obstáculos culturais e logísticos; os testes domiciliares emergentes combinados com teleconsultas em árabe visam preencher essa lacuna. Esses desenvolvimentos reforçam o papel fundamental da Ásia-Pacífico na formação da expansão de longo prazo do mercado de rastreamento de câncer colorretal.

Cenário Competitivo

O mercado de testes de rastreamento de câncer colorretal apresenta concentração moderada, pois as empresas de diagnóstico estabelecidas enfrentam a entrada rápida de players de biotecnologia e saúde digital. A Exact Sciences lidera o nicho de DNA fecal; 16 milhões de testes Cologuard concluídos ressaltam a força da marca, mesmo que a empresa tenha registrado uma perda de LPA de USD 0,21 no terceiro trimestre de 2024 com margens mais baixas. A Guardant Health reformulou o campo de batalha quando seu ensaio de sangue Shield obteve aprovação da FDA em julho de 2024 e garantiu reembolso do Medicare em semanas, concedendo-lhe efetivamente vantagem de pioneirismo no segmento baseado em sangue.

Os fornecedores de hardware de endoscopia defendem sua participação por meio de parcerias de IA: a Olympus integra análises de imagem em tempo real em sua plataforma de Imagem de Banda Estreita, aumentando a detecção de adenomas em até 48,3%. O módulo GI Genius da Medtronic oferece integração independente de fornecedor, dando aos hospitais menores capacidades de IA sem atualizações completas das torres. Os painéis de desempenho baseados em nuvem agora acompanham muitos pacotes de algoritmos, permitindo que os prestadores acompanhem as métricas de qualidade críticas sob contratos baseados em valor no mercado de testes de rastreamento de câncer colorretal.

A colaboração estratégica está se intensificando. As redes laboratoriais fazem parceria com redes de farmácias para encurtar os ciclos logísticos dos kits enviados pelo correio, enquanto os pagadores pilotam acordos de compra em massa vinculando o reembolso a limites de participação. O capital de risco continua a financiar startups de multi-ômica explorando biomarcadores de respiração e urina que poderiam contornar completamente as fezes ou o sangue, sugerindo futuros entrantes disruptivos. À medida que o campo competitivo se amplia, a pressão sobre os preços aumenta, tornando a escalabilidade e a validação econômica em saúde fatores decisivos de sucesso em todo o setor de rastreamento de câncer colorretal.

Líderes do Setor de Testes de Rastreamento de Câncer Colorretal

Exact Sciences Corporation

F. Hoffmann-La Roche AG

Siemens Healthineers AG

Olympus Corporation

Sysmex Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Guardant Health, Inc. disponibilizou amplamente seu teste de rastreamento baseado em sangue Shield Guardant para médicos em todo o país por meio de uma parceria com a Quest Diagnostics. Essa colaboração capacita os clínicos em todo os EUA a utilizar esse inovador rastreamento baseado em sangue para câncer colorretal (CCR), aproveitando uma das maiores redes de diagnóstico do país.

- Agosto de 2024: Um estudo publicado no MedRxiv relatou que o rastreamento por mt-sDNA detectou aproximadamente 98.000 casos de CCR e identificou 525.000 indivíduos com lesões pré-cancerosas avançadas ao longo de um período de 10 anos.

- Julho de 2024: A FDA aprovou o teste de sangue Shield da Guardant Health para rastreamento primário de câncer colorretal. O teste alcança 83% de sensibilidade para detectar câncer colorretal em adultos com 45 anos ou mais com risco médio.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de testes de rastreio do cancro colorretal como o valor gerado por ensaios baseados em fezes (FIT, gFOBT, DNA fecal multialvo), testes visuais (colonoscopia, colonografia por TC, sigmoidoscopia flexível), ensaios emergentes de sangue ou outros biomarcadores, e taxas de software ou serviços de suporte cobradas no ponto de rastreio. As geografias abrangem a América do Norte, Europa, Ásia-Pacífico, América Latina e Médio Oriente e África, com valores convertidos para USD constantes de 2024.

Exclusão do âmbito: medicamentos terapêuticos, intervenções cirúrgicas e imagiologia pós-diagnóstico não são contabilizados.

Visão Geral da Segmentação

- Por Teste de Rastreamento

- Testes Baseados em Fezes

- Teste Imunoquímico Fecal (TIF)

- Teste de Sangue Oculto nas Fezes Baseado em Guaiaco (gFOBT)

- Teste de DNA Fecal (sDNA)

- Testes Visuais

- Colonoscopia

- Colonografia por TC (Colonoscopia Virtual)

- Sigmoidoscopia Flexível

- Testes de Sorologia e Biópsia Líquida

- Teste de Sangue Septina 9

- Painéis de microRNA

- Outros Testes de Rastreamento (Endoscopia por Cápsula, etc.)

- Testes Baseados em Fezes

- Por Tipo de Produto

- Kits de Teste e Reagentes

- Analisadores e Sistemas de Imagem

- Software e Algoritmos de IA

- Serviços

- Por Modalidade de Oferta

- Rastreamento Conduzido por Médico

- Teste Domiciliar Direto ao Consumidor

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Laboratórios de Diagnóstico Independentes

- Ambientes de Cuidados Domiciliares

- Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizam chamadas estruturadas com gastroenterologistas, gestores de laboratórios hospitalares, fabricantes de kits e consultores de reembolso nos Estados Unidos, Alemanha, Japão, Brasil e no CCG. Estas conversas clarificam as taxas de adesão às diretrizes, os corredores de preços dos kits e as futuras alterações no mix de produtos, ancorando os pressupostos identificados durante o trabalho de secretária.

Investigação Documental

Começamos por mapear fontes publicamente disponíveis, tais como os registos de incidência de cancro da OMS, os painéis de monitorização da adesão ao rastreio da OCDE e dos CDC, publicações de associações comerciais (por exemplo, World Endoscopy Organization) e portais de comércio/alfândega que listam as importações anuais de kits de teste. Os relatórios 10-K das empresas, os ficheiros de pagamento do Medicare e as revistas científicas revistas por pares sobre tendências de sensibilidade dos testes fornecem indicações sobre custos e utilização. Bases de dados pagas selecionadas, incluindo a D&B Hoovers para divisões de receitas de fornecedores e a Questel para a velocidade de patentes, fornecem contexto adicional. Esta lista é meramente ilustrativa; muitos outros repositórios sustentam o nosso conjunto de evidências.

Dimensionamento do Mercado e Previsão

Um modelo descendente (top-down) reconstrói o conjunto da procura a partir da população elegível por idade, da incidência de cancro colorretal e da cobertura nacional de rastreio, que são depois multiplicados pelas quotas ponderadas das modalidades de teste e pelos preços médios de venda verificados. Pontos de controlo ascendentes (bottom-up) selecionados, como os envios anuais de colonoscópios e os volumes amostrados de kits FIT, validam os totais e revelam fugas. As principais variáveis acompanhadas incluem: 1) população com idades entre 45-74 anos, 2) frequência de rastreio exigida pelas diretrizes, 3) taxa de utilização da capacidade de colonoscopia hospitalar, 4) preço médio do kit FIT e 5) alterações na política de reembolso. Uma regressão multivariada com sobreposição ARIMA projeta cada fator para cinco anos; os buffers de cenário ajustam-se a alterações súbitas nas diretrizes ou a testes de sangue disruptivos. As lacunas de dados em regiões de baixo rendimento são colmatadas através de proxies regionais de incidência-para-adesão validados com médicos.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a verificações de variância em relação a curvas de incidência independentes e totais de sinistros de seguros. Os analistas sénior reveem as anomalias antes da aprovação final. O modelo é atualizado anualmente, e atualizações ad-hoc são desencadeadas após eventos regulatórios ou de produto de grande relevância, garantindo que os clientes acedem sempre à visão mais atual.

Por que Razão a Linha de Base da Mordor para o Rastreio do Cancro Colorretal Merece a Confiança dos Decisores

As estimativas publicadas divergem frequentemente porque as empresas enquadram o mercado de forma diferente e atualizam a ritmos variados.

Os principais fatores de divergência incluem a inclusão diferenciada de acompanhamentos diagnósticos, a mistura de receitas de serviços com vendas de kits e conversões de moeda pontuais. A delimitação rigorosa da Mordor em torno das receitas exclusivas de rastreio, a cadência de atualização anual e a validação de dupla via mantêm os nossos valores equilibrados e reprodutíveis.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 16,28 mil milhões USD (2025) | Mordor Intelligence | - |

| 17,83 mil milhões USD (2024) | Global Consultancy A | Combina receitas selecionadas de imagiologia de diagnóstico e utiliza ASPs estáticos |

| 40,00 mil milhões USD (2024) | Trade Journal B | Agrega o rastreio com serviços de diagnóstico e acompanhamentos terapêuticos |

| 17,21 mil milhões USD (2024) | Market Publisher C | Baseia-se em relatórios de envio de kits sem ajuste para stockpiling plurianual |

Em conjunto, a comparação mostra como âmbitos mais estreitos ou mais amplos e multiplicadores de preços não validados inflacionam ou deprimem os totais de mercado. A nossa abordagem, assente em variáveis transparentes e verificações cruzadas regulares com especialistas, fornece uma linha de base fiável que os planeadores podem rastrear e replicar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de testes de rastreamento de câncer colorretal?

O tamanho do mercado de testes de rastreamento de câncer colorretal é de USD 17,11 bilhões em 2026 e está previsto para crescer a um CAGR de 5,09% até 2031.

Por que a idade recomendada para rastreamento foi reduzida para 45 anos?

O aumento da incidência de início precoce e a modelagem que demonstra economias de custo de longo prazo levaram as autoridades de saúde dos EUA e de outros países a deslocar a elegibilidade para os 45 anos, adicionando cerca de 19 milhões de participantes potenciais nos Estados Unidos.

Qual é a precisão dos testes baseados em sangue em comparação com a colonoscopia?

O ensaio de sangue Shield da Guardant Health alcançou 83% de sensibilidade para detectar câncer colorretal, enquanto a colonoscopia permanece o padrão-ouro com maior sensibilidade geral, mas menor adesão do paciente.

Qual segmento está crescendo mais rapidamente no rastreamento de câncer colorretal?

O teste domiciliar direto ao consumidor — particularmente os kits de DNA fecal — deve registrar um CAGR de 14,09% entre 2026-2031, à medida que os consumidores preferem conveniência e privacidade.

Qual é o papel da IA na colonoscopia hoje?

Os módulos de IA integrados aos sistemas de endoscopia agora fornecem até 96% de precisão na detecção de pólipos em tempo real, aumentando as taxas de detecção de adenomas e apoiando os objetivos de cuidados baseados em valor.

Como os pagadores estão incentivando o rastreamento preventivo?

Os modelos de reembolso baseados em valor recompensam os sistemas de saúde pela prevenção de custos de longo prazo, levando as seguradoras a cobrir kits domiciliares e programas proativos de divulgação que aumentam a adesão ao rastreamento.

Página atualizada pela última vez em: