Tamanho e Participação do Mercado de Testes de Segurança Biológica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.63% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Testes de Segurança Biológica por Mordor Intelligence

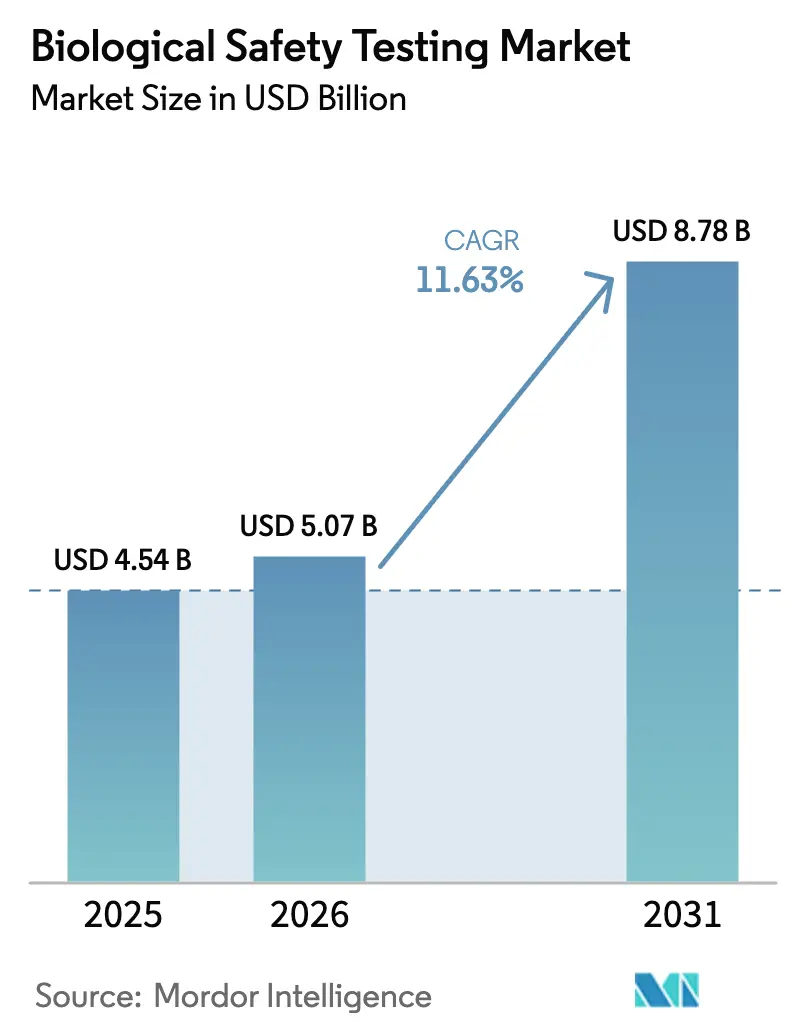

O tamanho do mercado de testes de segurança biológica deve crescer de USD 4,54 bilhões em 2025 para USD 5,07 bilhões em 2026 e está previsto para atingir USD 8,78 bilhões até 2031, a um CAGR de 11,63% no período de 2026 a 2031. Esse crescimento é impulsionado pelo aumento do financiamento de capital de risco em pipelines de terapia celular e gênica, por regulamentações mais rígidas de controle de contaminação em nível global e pela crescente tendência de terceirização para organizações de desenvolvimento e fabricação por contrato (CDMOs). Os CDMOs já respondem por uma parcela significativa dos gastos, à medida que os patrocinadores realocam recursos para ensaios clínicos. Além disso, a adoção da validação de métodos rápidos está se tornando um diferencial competitivo importante, permitindo um tempo de entrada no mercado mais rápido após a aprovação regulatória. Os testes de esterilidade continuam sendo o segmento de maior geração de receita devido à sua aplicação universal em injetáveis. No entanto, a detecção de vírus adventícios está ganhando força, especialmente à medida que os desenvolvedores de terapia gênica abordam os riscos associados ao lentivírus competente para replicação. O cenário competitivo está se intensificando, com grandes laboratórios adquirindo players regionais para simplificar os acordos de qualidade entre os locais de liberação na América do Norte, Europa e Ásia-Pacífico. Apesar desses avanços, o mercado enfrenta dois desafios críticos: o fornecimento volátil de Lisado de Amebócitos de Limulus e a lenta aceitação regulatória de métodos rápidos de esterilidade. Esses fatores devem influenciar as estruturas de custos e as estratégias dos fornecedores nos próximos quatro anos.

Principais Conclusões do Relatório

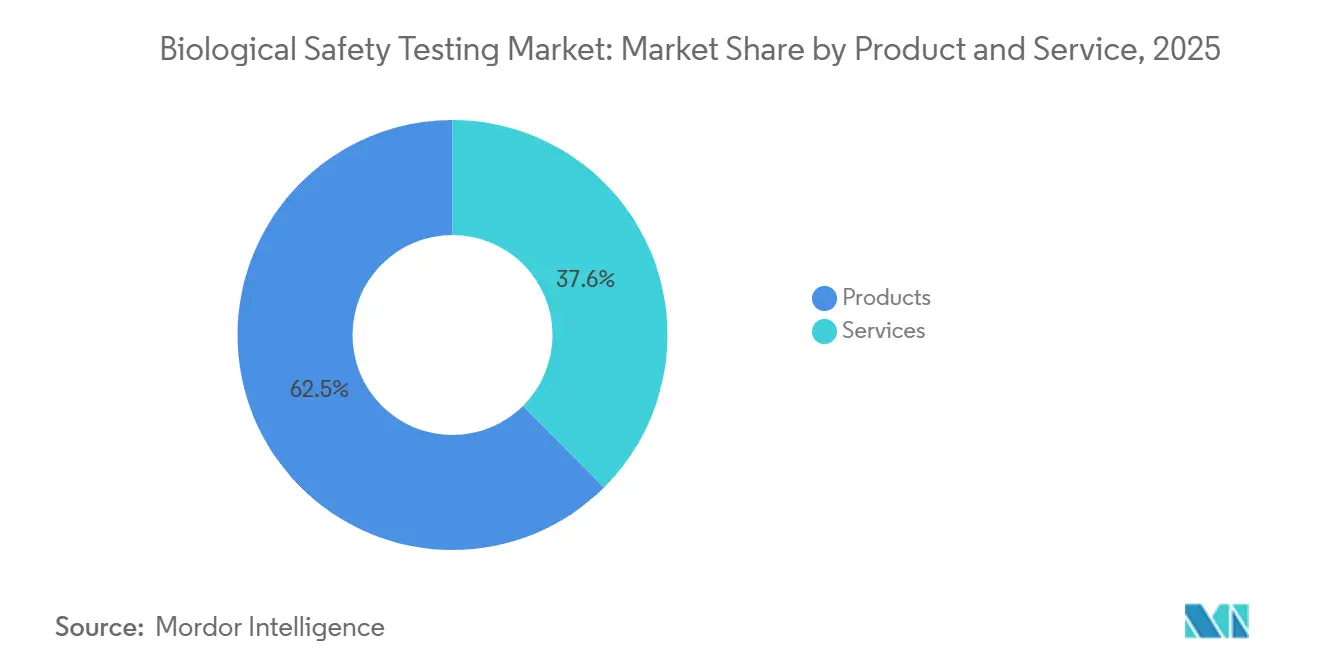

- Por produto e serviço, kits de reagentes, meios de cultura e instrumentos de detecção detinham uma participação de receita de 62,45% do mercado de testes de segurança biológica em 2025, enquanto os serviços devem se expandir a um CAGR de 13,54% até 2031.

- Por tipo de teste, os testes de esterilidade lideraram com uma participação de 28,54% do mercado de testes de segurança biológica em 2025; a detecção de vírus adventícios está projetada para avançar a um CAGR de 13,76% até 2031.

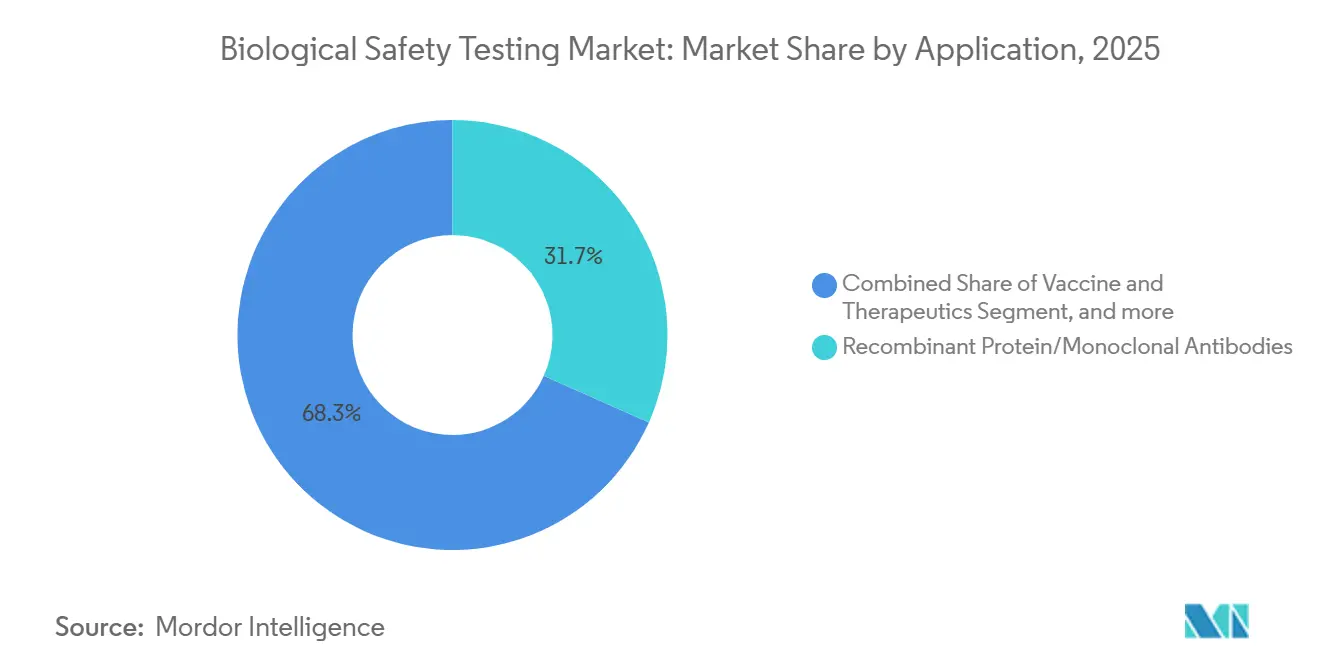

- Por aplicação, proteínas recombinantes e anticorpos monoclonais responderam por 31,67% do tamanho do mercado de testes de segurança biológica em 2025, enquanto a terapia celular e gênica está crescendo a um CAGR de 14,88% até 2031.

- Por usuário final, empresas de biofarmacêutica e biotecnologia responderam por 47,54% dos gastos em 2025, enquanto os CDMOs estão projetados para registrar o maior CAGR de 14,67% de 2026 a 2031.

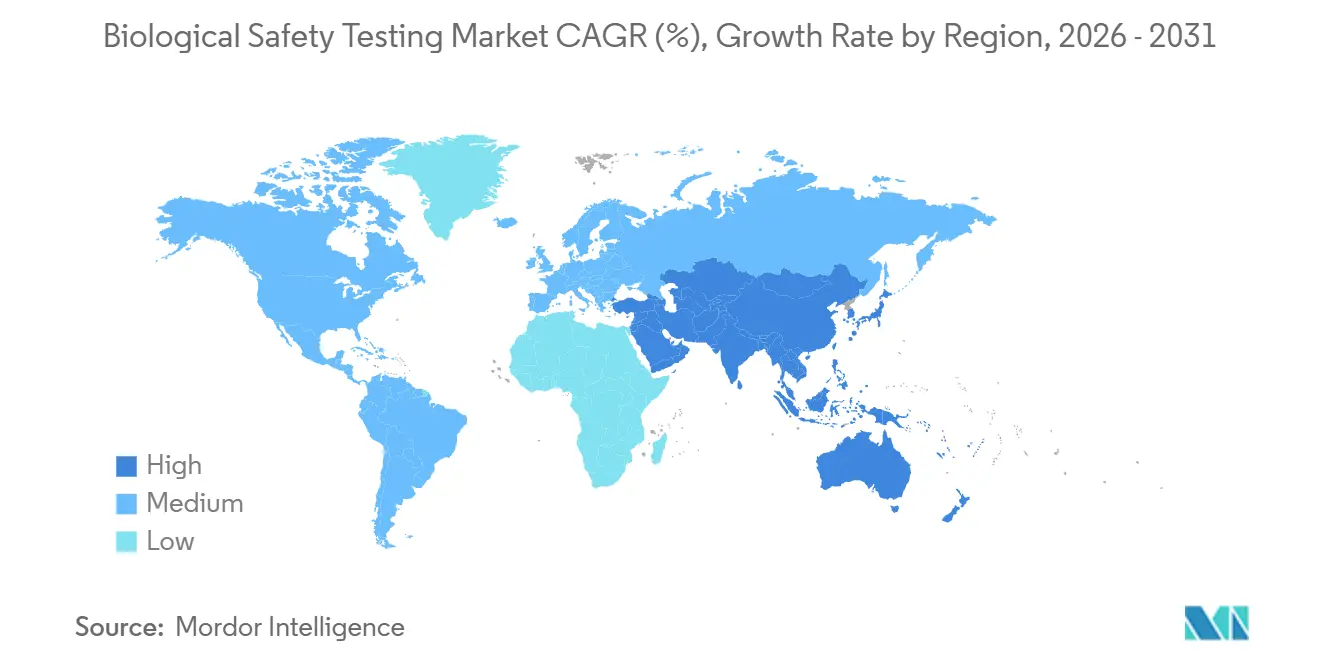

- Por geografia, a América do Norte liderou com uma participação de receita de 41,67% em 2025, enquanto a região Ásia-Pacífico está estimada para crescer a um CAGR de 12,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Testes de Segurança Biológica

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão Global de P&D em Biofarmacêutica e Financiamento de Capital de Risco | +2.8% | América do Norte e Europa como núcleo | Médio prazo (2 a 4 anos) |

| Comercialização Acelerada de Terapias Celulares e Gênicas | +3.2% | América do Norte e Europa como núcleo, Ásia-Pacífico emergente | Longo prazo (≥4 anos) |

| Padrões Regulatórios Globais Rigorosos para Controle de Contaminação | +2.1% | Global | Curto prazo (≤2 anos) |

| Crescente Terceirização do Controle de Qualidade para CDMOs com Custo Eficiente | +2.5% | Ásia-Pacífico como núcleo, expansão para América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Adoção de Gêmeos Digitais e Análise Preditiva para Liberação de Lotes | +1.3% | Primeiros adotantes na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Iniciativas Governamentais de Estoque de Biodefesa Impulsionando a Demanda por Validação | +0.9% | Estados Unidos e estados membros selecionados da UE | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Global de P&D em Biofarmacêutica e Financiamento de Capital de Risco

Investidores de capital de risco alocaram USD 23 bilhões em biofarmacêutica em 2024, direcionando 42% do capital para plataformas de imunologia e edição gênica que exigem extensos testes de segurança antes dos registros de novos medicamentos investigacionais[1]Comissão de Valores Mobiliários dos Estados Unidos, "Dados de Financiamento de Capital de Risco em Biofarmacêutica 2024," sec.gov. Dados da Agência Europeia de Medicamentos mostram um aumento de 19% nas submissões de biológicos durante o primeiro semestre de 2025, com cada submissão exigindo painéis de esterilidade, endotoxina e micoplasma. Patrocinadores em estágio Série B estão firmando acordos de serviços principais de três anos que protegem contra a inflação de reagentes de 8 a 12% observada em 2024–2025, concentrando os gastos entre os cinco maiores laboratórios globais. A Pfizer relatou um aumento de 14% nos gastos com controle de qualidade terceirizado em 2025, à medida que seu portfólio de vacinas de mRNA se expandiu, sublinhando a durabilidade da tendência. Essas tendências elevam coletivamente os volumes de testes de referência e traduzem o financiamento de capital de risco em receitas de serviços previsíveis.

Comercialização Acelerada de Terapias Celulares e Gênicas

A FDA dos EUA aprovou oito produtos de terapia celular e gênica em 2024, elevando o número acumulado de autorizações para 37 desde 2017. Cada lançamento autólogo multiplica a demanda por testes de segurança, pois os lotes não podem ser agrupados. A Novartis processou mais de 12.000 testes de esterilidade em 2024 para sua rede de CAR-T, ilustrando o paradigma de um paciente por lote. A orientação da EMA emitida em 2025 dobrou os testes virais para vetores lentivirais ao exigir ensaios in vitro e in vivo, enquanto o Japão reduziu os períodos de retenção de esterilidade de 28 dias para sete, estimulando a adoção de métodos rápidos em toda a região Ásia-Pacífico. A Bluebird Bio reduziu seu tempo de ciclo de liberação em 30% após instalar detecção automatizada de micoplasma em sua unidade de Seattle, confirmando que plataformas rápidas internas podem se pagar rapidamente quando o volume de produção é alto. Clusters geográficos estão agora co-localizando fabricação e testes para manter os produtos autólogos dentro de uma janela de cadeia de frio de 48 horas.

Padrões Regulatórios Globais Rigorosos para Controle de Contaminação

A FDA dos EUA emitiu 14 cartas de advertência por falhas na garantia de esterilidade em 2024, um aumento de 27% em relação ao ano anterior que desencadeou testes de remediação nos locais afetados. A orientação revisada agora vincula os resultados do monitoramento ambiental aos dados de liberação de lotes, expandindo os painéis de biocarga de rotina. A China alinhou seus limites de endotoxina com os da USP <85> em meados de 2025, aumentando assim a frequência de reteste para injetáveis. Enquanto isso, a ISO 13485:2024 introduziu regras de rastreabilidade que ampliaram a demanda por análises de extraíveis e lixiviáveis. A Europa introduziu um capítulo de método rápido em 2025, mas não concedeu equivalência plena, prolongando os requisitos de validação de método duplo. Coletivamente, esses mandatos incentivam os patrocinadores a fazer parceria com laboratórios que mantêm a acreditação em Boas Práticas de Fabricação Atuais (cGMP) e oferecem menus de ensaios diversificados.

Crescente Terceirização do Controle de Qualidade para CDMOs com Custo Eficiente

Os CDMOs absorveram uma parcela significativa dos gastos dos usuários finais em 2025, à medida que os patrocinadores redirecionaram orçamentos internos para pipelines clínicos. A WuXi Biologics registrou um crescimento de receita de 22% em serviços de testes integrados durante 2024, enquanto a Biocon Biologics obteve aprovação da EMA para seu laboratório em Bengaluru para atuar como um local de pessoa qualificada, permitindo que os resultados de esterilidade acompanhem o produto através das fronteiras. As políticas da NMPA agora permitem que patrocinadores estrangeiros usem laboratórios contratados chineses em registros investigacionais, desviando trabalho de Singapura para Suzhou. A Samsung Biologics opera três suítes de controle de qualidade segregadas para acomodar múltiplos clientes, um investimento que CDMOs menores têm dificuldade em igualar. À medida que os custos de mão de obra sobem nos centros de biotecnologia dos EUA, a terceirização oferece estruturas de custos variáveis e eficiências de serviços agrupados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prazos Prolongados de Validação para Novos Métodos Rápidos de Microbiologia | −1.4% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fornecimento Volátil de Lisado de Caranguejo-ferradura e Incerteza sobre Reagentes Alternativos | −1.1% | América do Norte e Ásia-Pacífico | Curto prazo (≤2 anos) |

| Mão de Obra Qualificada Limitada e Aumento das Despesas com Treinamento | −0.8% | Global, agudo em centros de biotecnologia de alto custo | Médio prazo (2 a 4 anos) |

| Compressão de Margem Decorrente da Consolidação de Fornecedores na Cadeia de Suprimentos de Testes | −0.6% | Global | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Prazos Prolongados de Validação para Novos Métodos Rápidos de Microbiologia

As plataformas de esterilidade rápida prometem resultados em três dias em comparação com o padrão compendial de 14 dias; no entanto, a orientação da FDA dos EUA emitida em 2024 exige estudos de equivalência lado a lado em pelo menos 30 lotes de produção, o que estende os prazos de validação para 18 a 24 meses para biológicos de baixo volume. A Charles River Laboratories observou uma adoção abaixo do previsto de seu sistema Celsis devido a esse ônus, e o framework da Farmacopeia Europeia de 2025 concede equivalência plena apenas a tecnologias que detectam menos de 10 unidades formadoras de colônias, um limiar que muitas plataformas de ATP e citometria não atingem. Os laboratórios contratados não conseguem amortizar validações de produto único entre clientes, sufocando o apetite de investimento de médio porte. Consequentemente, menos de 12% dos clientes de biológicos da Lonza haviam migrado para testes de esterilidade rápidos até meados de 2025. A adoção generalizada é, portanto, improvável antes de 2028, o que limitará os benefícios da compressão do tempo de ciclo no médio prazo.

Fornecimento Volátil de Lisado de Caranguejo-ferradura e Incerteza sobre Reagentes Alternativos

Os desembarques de caranguejo-ferradura do Atlântico caíram 31% entre 2019 e 2024, elevando os preços do reagente Lisado de Amebócitos de Limulus (LAL) em 18% em 2024 e atrasando a liberação de lotes em até 10 dias quando ocorreram rupturas de estoque[2]Comissão de Pesca Marinha dos Estados do Atlântico, "Avaliação do Estoque de Caranguejo-ferradura 2024," asmfc.org. O Fator C Recombinante (rFC) recebeu aprovação provisória europeia em 2024; no entanto, a equivalência com a USP está pendente, deixando os patrocinadores norte-americanos em situação de incerteza. A Eli Lilly qualificou o rFC para instalações europeias, mas ainda usa LAL nos Estados Unidos, duplicando a complexidade do controle de qualidade. O Japão agora permite o rFC, mas exige validação em 50 lotes de produção, um obstáculo semelhante aos desafios dos métodos rápidos. CDMOs maiores, como a Fujifilm Diosynth, protegeram seu risco assinando contratos de LAL de vários anos. Ainda assim, empresas de biotecnologia virtuais permanecem expostas à volatilidade do mercado spot, criando imprevisibilidade de custos nos próximos dois anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto e Serviço: Testes Terceirizados Ganham Impulso

Os serviços estão crescendo a um CAGR de 13,54% até 2031, embora os produtos tenham representado 62,45% do mercado de testes de segurança biológica em 2025. O alto preço inicial das plataformas automatizadas de microbiologia — frequentemente acima de USD 500.000 por unidade — empurra os patrocinadores em estágio inicial para a terceirização de custo variável. Os fornecedores de reagentes estão agrupando kits de LAL com alternativas de rFC para mitigar as escassez de lisado, enquanto os contêineres de uso único agora exigem ensaios de extraíveis e lixiviáveis sob a ISO 13485:2024. A Eurofins registrou crescimento de receita de serviços biofarmacêuticos de 16% em relação ao ano anterior em 2024, à medida que os clientes evitavam prazos de validação internos de 12 a 18 meses.

As mudanças estruturais favorecem os serviços porque os CDMOs podem amortizar o capital entre múltiplos clientes e oferecer prazos de entrega mais rápidos. Laboratórios como o Pacific BioLabs reduziram os ciclos de esterilidade para 10 dias ao implementar incubação escalonada, enquanto os fornecedores de produtos enfrentam pressão de margem devido à precificação competitiva por teste. O segmento de serviços também captura valor dos novos requisitos de segurança viral que muitos patrocinadores não conseguem suportar internamente sem instalações BSL-2 ou BSL-3. Consequentemente, a terceirização continua ganhando impulso à medida que a complexidade e as expectativas regulatórias aumentam.

Por Tipo de Teste: Detecção de Vírus Supera Painéis Tradicionais

Os testes de esterilidade detinham 28,54% da receita em 2025, mas enfrentam comoditização à medida que os manipuladores de líquidos automatizados reduzem a entrada de mão de obra. A detecção de vírus adventícios é o segmento de crescimento mais rápido, com um CAGR de 13,76%, impulsionado por preocupações com o lentivírus competente para replicação em terapia gênica. Os ensaios de endotoxina permanecem de alta margem porque a escassez de reagentes infla os preços, mas a aprovação generalizada do rFC poderia reduzir os custos em 20% dentro de três anos. A detecção de micoplasma está migrando para kits baseados em PCR que fornecem resultados em quatro horas e estão em conformidade com o capítulo 2.6.7 da Farmacopeia Europeia.

O dinamismo do segmento depende de incentivos regulatórios. A Charles River viu a receita de segurança viral aumentar 21% em 2024, à medida que mais clientes exigiam testes pré-clínicos e comerciais. A adoção de tecnologia rápida é desigual; a BioMérieux lançou um ensaio multiplex que detecta oito espécies de Micoplasma em uma única corrida, enquanto as revisões da USP <71> forçaram os patrocinadores a revalidar filtros de esterilidade, impulsionando temporariamente a demanda por laboratórios contratados. O tamanho do mercado de testes de segurança biológica para painéis de vírus adventícios está definido para se expandir à medida que as terapias alogênicas impulsionam os testes de banco de células-mestre para etapas anteriores do processo.

Por Aplicação: A Complexidade das TCGs Impulsiona a Precificação Premium

Os testes de terapia celular e gênica estão projetados para crescer a um CAGR de 14,88% até 2031, o mais rápido entre as aplicações, pois cada lote específico do paciente requer um painel de segurança exclusivo. As proteínas recombinantes e os anticorpos monoclonais ainda responderam por 31,67% da receita de aplicações em 2025; no entanto, as vias de biossimilares permitem testes abreviados, o que poderia desacelerar o crescimento. Os programas de vacinas permanecem impulsionadores de volume; a Moderna executou mais de 8.000 testes de esterilidade e endotoxina somente em 2024.

A elasticidade de preço favorece modalidades complexas. A Lonza estimou que a rastreabilidade e a documentação adicionam 22% aos custos por lote para produtos autólogos. O segmento de vacinas está se regionalizando, com o Instituto Serum da Índia se qualificando para pré-aprovação da OMS após realizar 1.200 testes ao longo de 18 meses. Os produtos sanguíneos podem enfrentar disrupção da tecnologia de redução de patógenos, o que poderia reduzir a frequência de testes futuros para agentes adventícios. No geral, a maior intensidade de testes em terapias gênicas e celulares manterá o mercado de testes de segurança biológica se expandindo a uma taxa acima de dois dígitos, mesmo com o platô dos biológicos maduros.

Por Usuário Final: CDMOs Capturam a Onda de Terceirização

Os CDMOs estão previstos para crescer a um CAGR de 14,67% até 2031, superando a participação de mercado de 47,54% detida por empresas de biofarmacêutica e biotecnologia em 2025. A inflação salarial de 12 a 14% para microbiologistas nos clusters de Boston e São Francisco tornou os testes externos mais atraentes para a biotecnologia virtual. A Samsung Biologics relatou que 68% dos clientes de fabricação agruparam testes em 2025, acima dos 54% em 2023, destacando a fidelidade dos contratos integrados.

Os institutos acadêmicos continuam terceirizando porque a manutenção de suítes de segurança viral excede os orçamentos de subsídios. O NIH alocou USD 47 milhões para testes contratados em 2024, enquanto os fabricantes de dispositivos exigem painéis farmacêuticos e de biocompatibilidade híbridos para produtos combinados. Os CDMOs estão se bifurcando em prestadores de serviços completos e laboratórios especializados, mas os pacotes de serviços integrados comandam margens mais altas e reforçam a fidelização de clientes em programas de vários anos.

Análise Geográfica

A América do Norte contribuiu com uma participação de receita de 41,67% em 2025, ancorada por clusters de biotecnologia apoiados por capital de risco e pela aplicação pela FDA das regras de esterilidade revisadas que vinculam o monitoramento ambiental à liberação de lotes. A Thermo Fisher concluiu uma expansão de USD 150 milhões em Rockville para adicionar capacidade para 2.000 ensaios virais in vivo, enquanto o Canadá harmonizou os requisitos de PCR para micoplasma com a USP <63>. O Grupo PiSA do México obteve reconhecimento da FDA como local de testes estrangeiro, encurtando os prazos de liberação de lotes para patrocinadores dos EUA.

A Europa se beneficia de uma via centralizada da EMA, concentrando a participação do mercado de testes de segurança biológica na Alemanha, Suíça e Irlanda. Os laboratórios da UE da Lonza operaram com 87% de utilização durante o segundo semestre de 2024. O interesse em métodos rápidos está crescendo após o capítulo de métodos alternativos da Farmacopeia Europeia; no entanto, as regras divergentes de segurança viral do Reino Unido exigem testes duplos para lançamentos pan-europeus. A França e a Itália estão ampliando os testes de CAR-T por meio de parcerias público-privadas, aumentando a capacidade regional.

A região Ásia-Pacífico deve registrar o crescimento mais rápido, a um CAGR de 12,54% de 2026 a 2031, após o alinhamento da NMPA com os padrões ICH e o crescente investimento em CDMOs. O laboratório de Xangai da WuXi obteve o status de local de liberação da EMA, e o Japão reduziu os períodos de retenção de esterilidade para sete dias, facilitando a adoção de métodos rápidos. As três suítes de controle de qualidade da Samsung Biologics em Incheon ilustram a intensidade de capital que CDMOs regionais menores não conseguem igualar. A Biocon da Índia obteve aprovação da EMA para seu laboratório em Bengaluru, enquanto a Austrália reduziu o tempo de revisão para testes investigacionais para 30 dias, atraindo patrocinadores em fase inicial.

Regiões emergentes, como América do Sul e Oriente Médio, estão adicionando capacidade para atender aos padrões de pré-qualificação da OMS. O Brasil agora exige PCR para Micoplasma em produtos de cultura celular, e os Emirados Árabes Unidos estão construindo um centro de testes de USD 25 milhões no Dubai Science Park. A África do Sul fez parceria com a SGS para reduzir os atrasos no envio de amostras, sinalizando um maior nível de autossuficiência regional.

Panorama regulatório

Os requisitos de testes de segurança biológica para produtos biológicos e terapias avançadas estão ancorados na harmonização global por meio do ICH, com a avaliação de segurança viral orientada pelo ICH Q5A(R2) e implementada pelas principais agências. Nos Estados Unidos, o FDA publicou orientações alinhadas ao ICH Q5A(R2) em janeiro de 2024, incorporando formalmente o sequenciamento de nova geração (NGS) e a análise bioinformática ao conjunto de ferramentas recomendado pela agência para detecção e caracterização de vírus, juntamente com os métodos in vitro e in vivo já estabelecidos.

Para terapia genética e outras modalidades de alta complexidade, os reguladores estão intensificando as expectativas em torno da caracterização e da documentação de segurança, em vez de relaxar os requisitos de painéis já estabelecidos. Em abril de 2026, o FDA anunciou a disponibilidade de uma orientação preliminar sobre a avaliação de segurança da edição genômica em produtos de terapia genética humana usando NGS, reforçando a mudança em direção a uma caracterização molecular mais profunda nos pacotes de biossegurança. Na Europa, atualizações da EMA em 2025 trataram dos controles em processo relacionados à segurança para material bruto não processado, com atenção explícita aos testes de micoplasma e agentes adventícios, apoiando a demanda contínua por ensaios de biossegurança validados em matérias-primas, intermediários e liberação de produtos finais.

Análise da cadeia de valor

A cadeia de valor dos testes de segurança biológica começa com insumos e geração de amostras ao longo do desenvolvimento de linhagens celulares (banco de células e caracterização), qualificação de matérias-primas, controles em processo e testes de liberação de intermediários e substância ou produto farmacêutico final. Os fluxos de trabalho de teste passam então pela seleção de métodos (métodos de cultura compendiais mais ensaios moleculares, como qPCR e detecção baseada em sequenciamento), validação de ensaios sob exigências de BPF e execução em laboratórios de controle de qualidade internos ou parceiros terceirizados (CROs especializadas e CDMOs) que fornecem infraestrutura BSL-2 e de BPF, analistas treinados e sistemas de qualidade para submissões multirregionais.

A captura de valor se concentra em serviços de alta complexidade (programas de segurança viral e agentes adventícios, testes de bancos de células e métodos rápidos), bem como em fornecedores de reagentes e plataformas críticas que alimentam os painéis de esterilidade, endotoxina e micoplasma. Sinais regulatórios estão remodelando os investimentos em capacidade em toda a cadeia: o FDA destacou abordagens baseadas em NGS em uma orientação preliminar de abril de 2026 sobre avaliação de segurança da edição genômica, enquanto o Comitê de Gestão do ICH endossou um documento de recomendação de diretriz de qualidade para ATMPs em novembro de 2025, reforçando a necessidade de anexos de qualidade específicos por modalidade. Essas etapas aumentam a importância da documentação padronizada, da rastreabilidade digital e de pacotes de comparabilidade globais que grandes laboratórios multissite e CDMOs integradas podem executar em diferentes regiões.

Cenário Competitivo

Os cinco principais provedores — Charles River Laboratories, Eurofins Scientific, SGS, Thermo Fisher Scientific e Lonza — detinham uma participação estimada de 38 a 42% da receita do mercado de testes de segurança biológica em 2025. A consolidação está se intensificando à medida que as redes adquirem laboratórios regionais para simplificar os acordos de qualidade multirregionais, enquanto os investimentos se concentram na microbiologia automatizada para defender as margens contra o aumento dos salários. A Sartorius visa capturar a demanda por testes no local dos desenvolvedores de terapia gênica por meio de sistemas portáteis de detecção rápida, e a liderança tecnológica na validação de esterilidade rápida é um diferencial competitivo fundamental.

O depósito de patente da Lonza para um cartucho de esterilidade rápida de sistema fechado encapsula a corrida para comprimir o tempo de ciclo. A aquisição da Abcam pela Danaher criou um fornecedor verticalmente integrado de reagentes e instrumentos capaz de agrupar preços para grandes CDMOs, pressionando laboratórios independentes. Jogadores menores competem por meio de capacidades de nicho, como as suítes dedicadas de segurança viral do Pacific BioLabs, que reduzem o risco de contaminação cruzada. Os frameworks regulatórios estão permitindo estratégias híbridas, pois a orientação da FDA agora permite métodos rápidos baseados em risco para produtos de baixo risco sem validação completa, beneficiando laboratórios com portfólios diversificados.

No geral, a concentração do mercado permanece moderada, mas está em tendência de alta à medida que os players globais aproveitam a escala para negociações de preços e investimentos em tecnologia. Os laboratórios que validam métodos rápidos primeiro estão bem posicionados para conquistar contas de terapia gênica de alto volume, capturando uma parcela desproporcional do crescimento à medida que o mercado de testes de segurança biológica amadurece.

Líderes do Setor de Testes de Segurança Biológica

Eurofins Scientific

Merck KGaA

Promega Corporation

Thermo Fisher Scientific

Lonza Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco primário surge onde a expansão da capacidade de fabricação para modalidades avançadas supera a capacidade local, pronta para BPF, de testes de liberação em biossegurança, particularmente para programas de segurança viral e microbiologia rápida que exigem instalações especializadas e fluxos de trabalho validados. Movimentos recentes de capacidade por CDMOs e fabricantes proporcionam uma tração direta para os testes: a AGC Biologics anunciou um investimento de 350 milhões de dólares americanos em Yokohama, Japão (abril de 2026), abrangendo terapia celular, fabricação mamífera e de mRNA, e a Chime Biologics inaugurou sua instalação GMP-2 em Wuhan (junho de 2026) com oito biorreatores de uso único de 2.000 L. Cada novo local ou local expandido aumenta a demanda por validação específica do local, qualificação de bancos de células, programas de micoplasma e agentes adventícios, e testes de liberação em cronogramas multiclientes.

Outra oportunidade centra-se na atualização dos menus de ensaios em direção a pacotes de biossegurança moleculares e habilitados para sequenciamento, alinhados aos reguladores e às normas harmonizadas. A estrutura de segurança viral do ICH Q5A(R2) e as ações do FDA que destacam abordagens baseadas em NGS para avaliação de segurança da edição genômica aumentam a demanda por provedores capazes de operacionalizar NGS, bioinformática e documentação de comparabilidade dentro dos sistemas de qualidade de BPF. Soluções rápidas de esterilidade, incluindo abordagens baseadas em NAT e outras tecnologias de detecção microbiana rápida, criam espaço comercial onde produtos autólogos e sensíveis ao tempo precisam de tempos de resposta mais curtos, mas ainda exigem validação robusta e pacotes de dados defensáveis em diferentes regiões.

Desenvolvimentos recentes do setor

- Julho de 2026: a MilliporeSigma (Merck KGaA) assinou um acordo de cinco anos com a Genetix Biotherapeutics para atuar como provedora exclusiva de testes analíticos e de liberação em biossegurança para seu portfólio de terapia genética. O acordo formaliza a terceirização de longa duração para testes de liberação de alta complexidade, reforçando o papel de grandes organizações de testes no apoio a pipelines de terapia genética com múltiplos programas.

- Maio de 2025: a Thermo Fisher Scientific lançou a Cabine de Segurança Biológica Thermo Scientific Série 1500, Classe II, Tipo A2, projetada para atender aos requisitos de segurança NSF/ANSI 49. Embora as cabines de segurança biológica estejam fora do escopo do estudo como infraestrutura de laboratório de rotina, o lançamento sinaliza investimento contínuo em ambientes de controle de contaminação que apoiam fluxos de trabalho de esterilidade e microbiologia em laboratórios biofarmacêuticos e de biotecnologia.

- Abril de 2024: a Merck lançou o ensaio de estabilidade genética Aptegra CHO como uma solução validada e completa, usando sequenciamento do genoma completo e bioinformática. O produto condensa múltiplos ensaios tradicionais em um único fluxo de trabalho, apoiando a mudança do mercado em direção à caracterização habilitada por sequenciamento em programas de teste relacionados à biossegurança e liberação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado abrange as receitas obtidas com testes de segurança biológica usados para confirmar que produtos biológicos, vacinas e terapias avançadas estão livres de contaminação antes da liberação, incluindo ensaios-chave realizados desde a criação do banco de células até a fabricação comercial.

Exclusões de escopo: dispositivos de monitoramento ambiental de rotina e cabines de segurança biológica são excluídos do tamanho do mercado.

Visão geral da segmentação

- Por Produto e Serviço

- Produtos

- Reagentes e Kits

- Instrumentos

- Consumíveis de Uso Único

- Serviços

- Serviços de Testes de Esterilidade

- Serviços de Testes de Endotoxina e Pirógeno

- Autenticação e Caracterização de Linhagens Celulares

- Produtos

- Por Tipo de Teste

- Testes de Esterilidade

- Testes de Biocarga

- Testes de Endotoxina/LAL

- Detecção de Micoplasma

- Detecção de Vírus Adventícios

- Por Aplicação

- Proteína Recombinante / Anticorpos Monoclonais

- Vacinas e Terapêuticos

- Terapia Celular e Gênica

- Terapia com Sangue e Derivados do Sangue

- Outras Aplicações

- Por Usuário Final

- Empresas de Biofarmacêutica e Biotecnologia

- Organizações de Desenvolvimento e Fabricação por Contrato

- Institutos Acadêmicos e de Pesquisa

- Fabricantes de Dispositivos Médicos

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a estrutura inicial do modelo e identificar o que impulsiona a demanda por testes de segurança em toda a fabricação de produtos biológicos. Baseamo-nos em fontes públicas e sem paywall, como orientações e bases de dados do FDA e da EMA, capítulos da USP e da Farmacopeia Europeia relevantes para esterilidade e endotoxina, referências do CDC quando aplicável, e publicações da OCDE ou da OMS relacionadas a práticas de qualidade de laboratório e de produtos biológicos.

Para converter esses requisitos qualitativos em insumos de dimensionamento, revisamos relatórios anuais e apresentações a investidores de empresas, anúncios de contratos e comunicados de imprensa confiáveis para entender as mudanças na combinação de testes e nas adições de capacidade ao longo do tempo. Também usamos assinaturas pagas para dados financeiros e de inteligência de empresas, notícias e finanças, e bases de dados de patentes para verificar cruzadamente os grupos de receita reportados e as mudanças tecnológicas sem forçar suposições que não podem ser rastreadas. As fontes documentais listadas aqui são ilustrativas, e muitas outras fontes públicas e pagas também foram consultadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário foi realizado por meio de entrevistas com especialistas e pesquisas estruturadas com laboratórios de teste, equipes de qualidade biofarmacêutica e partes interessadas envolvidas na liberação de lotes e validação de métodos nas Américas, EMEA e APAC. As respostas desses participantes foram usadas para refinar suposições sobre a frequência de testes, a participação de terceirização e a evolução realista de preços, e depois para verificar se os sinais documentais estavam alinhados às operações de rotina.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | Diretores executivos: 16% | APAC: 51% |

| Nível médio: 47% | Líderes funcionais/de unidade: 28% | EMEA: 31% |

| Participantes menores: 22% | Gerentes: 56% | Américas: 18% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual a produção regulada de produtos biológicos e a atividade de liberação são traduzidas em um conjunto de demanda por testes de segurança necessários, sendo então expandidas usando a penetração observada da terceirização e a intensidade dos serviços. Para manter os totais realistas, os resultados são corroborados usando aproximações bottom-up seletivas, como o preço amostrado por teste multiplicado por volumes estimados de testes, além de verificações de razoabilidade em relação às receitas de serviços de teste divulgadas e sinais de capacidade.

Os principais insumos que acompanhamos incluem o pipeline e as aprovações de produtos biológicos e vacinas, os volumes de lotes de fabricação e as tendências de expansão de escala, a combinação de testes de alto risco (por exemplo, esterilidade, endotoxina, micoplasma e detecção de agentes adventícios), a proporção de trabalho direcionado a laboratórios externos versus internos, e a evolução do preço médio de venda por tipo de ensaio conforme os métodos migram para formatos mais rápidos. Quando faltam proxies diretos de volume, as lacunas são tratadas com intervalos conservadores que são reduzidos usando o retorno das entrevistas, e as suposições são aplicadas de forma consistente entre as regiões.

Para as previsões, usamos análise de cenários apoiada por suavização de tendências nos principais impulsionadores de demanda, ajustando então a visão futura com base no que os especialistas esperam em relação à utilização da capacidade, à adoção de novas modalidades (como terapia celular e genética) e às mudanças na intensidade dos testes durante a transferência de tecnologia e a expansão de escala.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de triangulação entre sinais independentes, incluindo a atividade de fabricação de produtos biológicos, os padrões de terceirização e a curva de preços implícita pelas principais famílias de ensaios. Verificações de variância são realizadas em nível regional e por grupo de testes, para que picos incomuns possam ser investigados e explicados, e o modelo é então revisado em múltiplas etapas de análise antes da aprovação final.

Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como uma mudança regulatória significativa, um aumento na capacidade de produtos biológicos ou uma mudança repentina no comportamento de terceirização. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atualizada, com base nas informações públicas mais recentes e recontatos quando necessário.

Tamanho do mercado global de testes de segurança biológica da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para testes de segurança biológica podem variar amplamente, mesmo quando parecem semelhantes na superfície, porque cada editora define o limite de receita e as regras de contagem à sua própria maneira. As diferenças geralmente vêm de quais linhas de produtos e serviços são contabilizadas, quais etapas de teste estão incluídas em todo o fluxo de trabalho de produtos biológicos e como a precificação e a terceirização são tratadas ao longo do tempo.

Dispositivos de monitoramento ambiental não fazem parte do escopo da Mordor Intelligence, o que é uma das razões pelas quais algumas estimativas mais amplas resultam em valores mais altos, quando categorias adjacentes de gastos em laboratório são agrupadas nos testes de segurança. Além do escopo, as lacunas também vêm do ano usado para a conversão de moeda, se as estimativas assumem aumentos agressivos de capacidade e a rapidez com que o preço médio por teste é reduzido conforme os métodos rápidos se expandem, motivo pelo qual nos baseamos em verificações cruzadas entre a atividade de lotes, a combinação de ensaios e os intervalos de preços confirmados por entrevistas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 5,07 bilhões de dólares americanos (2026) | |

| Consultoria Global A | 5,94 bilhões de dólares americanos (2026) | Utiliza uma abordagem de produtos e serviços que pode capturar um conjunto mais amplo de compras relacionadas a testes, e normalmente assume uma expansão mais rápida na intensidade de serviços terceirizados, o que eleva o valor de 2026. |

| Editora do Setor B | 5,51 bilhões de dólares americanos (2025) | Utiliza um ano-base anterior e depois aplica uma curva de crescimento mais alta para os anos posteriores, com clareza limitada sobre como as mudanças de precificação a nível de ensaio e frequência de testes são validadas por região. |

A tabela mostra que a maior parte da dispersão pode ser atribuída ao que é contabilizado como parte dos testes de segurança, além de diferenças na configuração do ano-base e na progressão de preços. Ao manter os insumos vinculados à atividade de liberação observável, à combinação de testes e às taxas práticas de terceirização, a estimativa permanece mais fácil de auditar e repetir à medida que novos dados públicos surgem.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de testes de segurança biológica em 2026?

O tamanho do mercado de testes de segurança biológica é de USD 5,07 bilhões em 2026.

Qual CAGR é esperado para os testes de segurança biológica até 2031?

O mercado está previsto para se expandir a um CAGR de 11,63% entre 2026 e 2031.

Qual tipo de teste está crescendo mais rapidamente?

A detecção de vírus adventícios é o tipo de teste de crescimento mais rápido, projetado a um CAGR de 13,76% até 2031.

Por que os CDMOs estão ganhando participação de mercado nos serviços de testes?

Os patrocinadores terceirizam o controle de qualidade para reduzir o desembolso de capital e aproveitar os contratos agrupados de fabricação e testes oferecidos pelos CDMOs, que estão crescendo a um CAGR de 14,67%.

Qual região experimentará o crescimento mais rápido?

A Ásia-Pacífico está projetada para crescer a um CAGR de 12,54%, à medida que China, Japão e Índia harmonizam as regulamentações e expandem a infraestrutura de testes.

Qual risco de fornecimento poderia perturbar os testes de endotoxina?

Potenciais escassez de lisado de caranguejo-ferradura podem elevar os custos e atrasar a liberação de lotes até que o Fator C Recombinante obtenha equivalência regulatória plena.

Página atualizada pela última vez em: