Tamanho e Participação do Mercado de Testes Genéticos na Europa

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

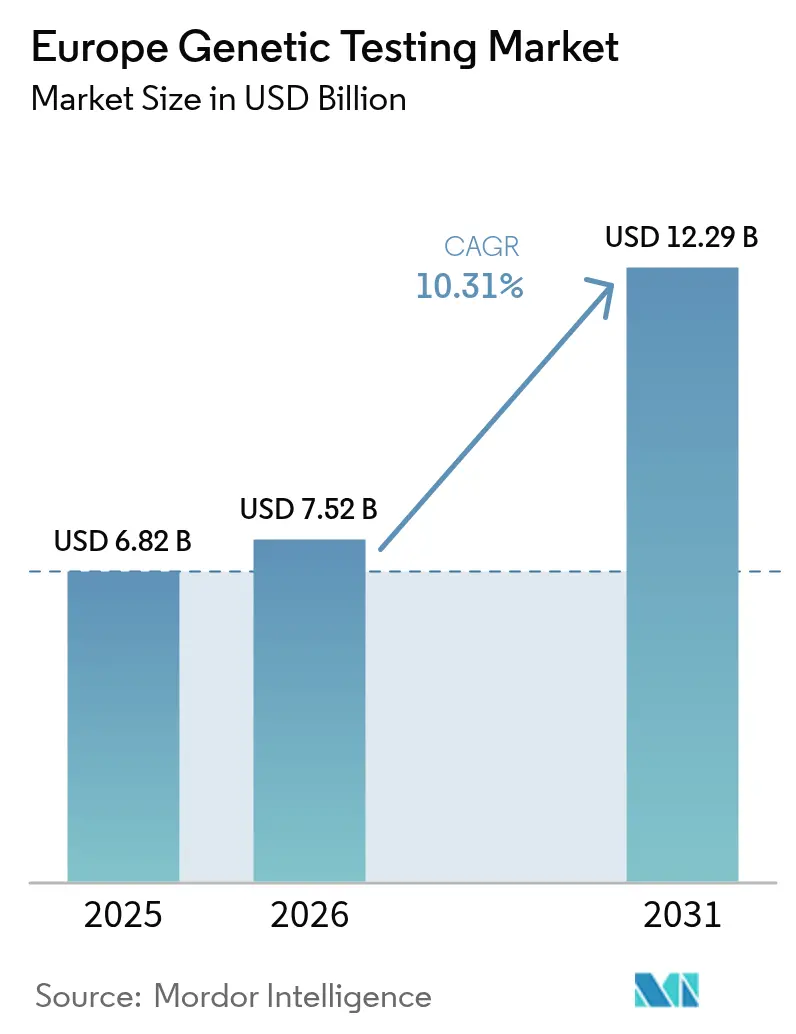

| Tamanho do mercado no ano base (2025) | 6.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.31% CAGR |

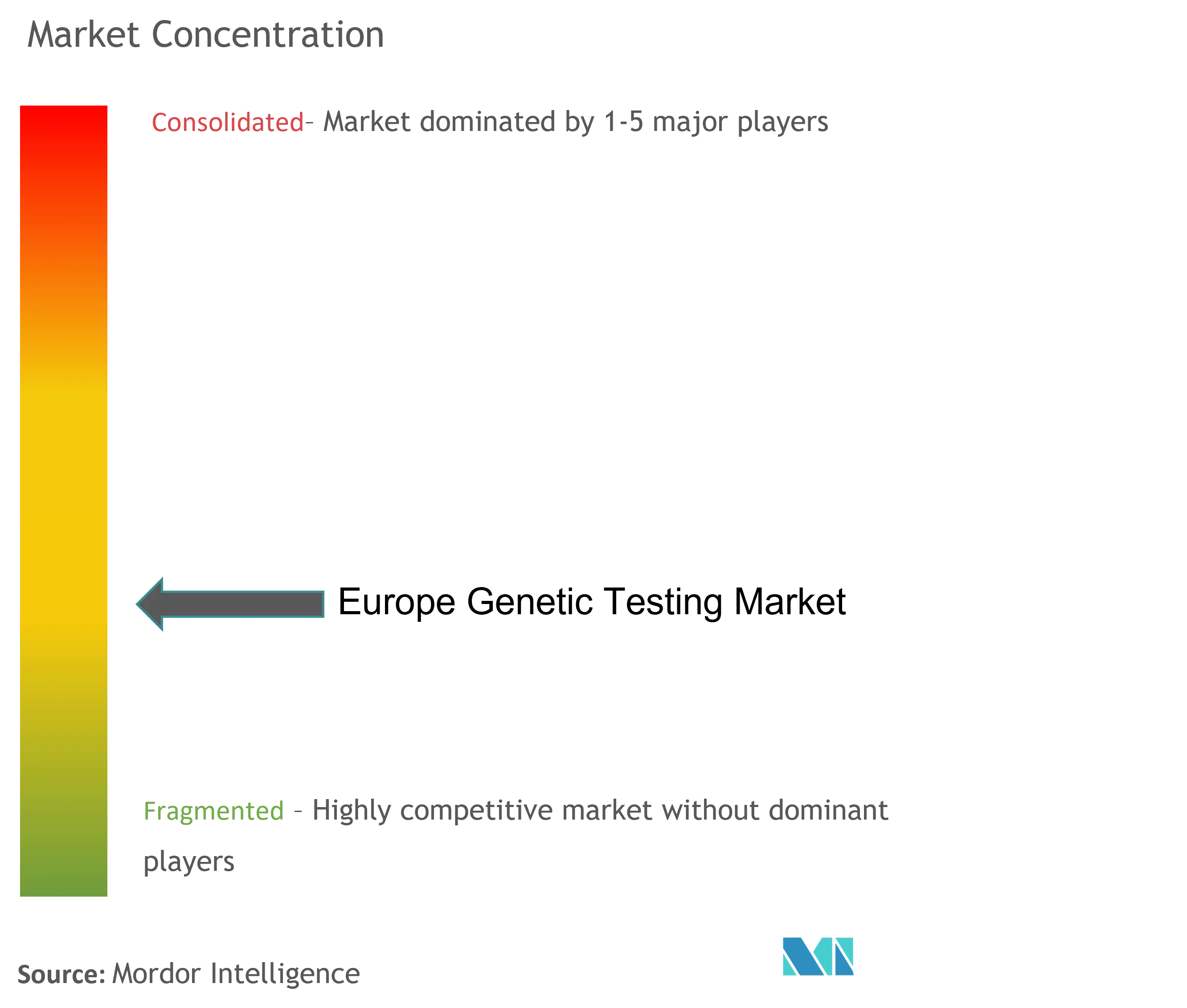

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Testes Genéticos na Europa por Mordor Intelligence

Espera-se que o tamanho do mercado de testes genéticos na Europa cresça de USD 6,82 bilhões em 2025 para USD 7,52 bilhões em 2026, com previsão de atingir USD 12,29 bilhões até 2031, a um CAGR de 10,31% no período de 2026-2031. O crescimento robusto reflete as políticas coesas de medicina de precisão do continente no âmbito do Regulamento de Diagnóstico In Vitro (IVDR) da UE, as quedas acentuadas nos custos de sequenciamento e a expansão dos programas de triagem genômica neonatal e em nível populacional. O perfil tumoral, os testes de câncer hereditário e os kits de bem-estar direto ao consumidor sustentam a demanda à medida que os hospitais incorporam o diagnóstico molecular às vias de oncologia, doenças raras e farmacogenômica. Enquanto isso, os requisitos de qualidade impulsionados pelo IVDR e a arquitetura integrada de prontuários eletrônicos de saúde da região incentivam os laboratórios a adotar fluxos de trabalho automatizados de sequenciamento de nova geração (NGS) que reduzem os prazos de entrega e apoiam a tomada de decisões clínicas na mesma semana. A concorrência se intensifica à medida que os líderes de plataforma adquirem ativos complementares de ômica, exemplificado pela aquisição da SomaLogic pela Illumina por USD 350 milhões em 2024, enquanto laboratórios de médio porte se consolidam para atender aos limites de certificação CE-IVD.

Principais Conclusões do Relatório

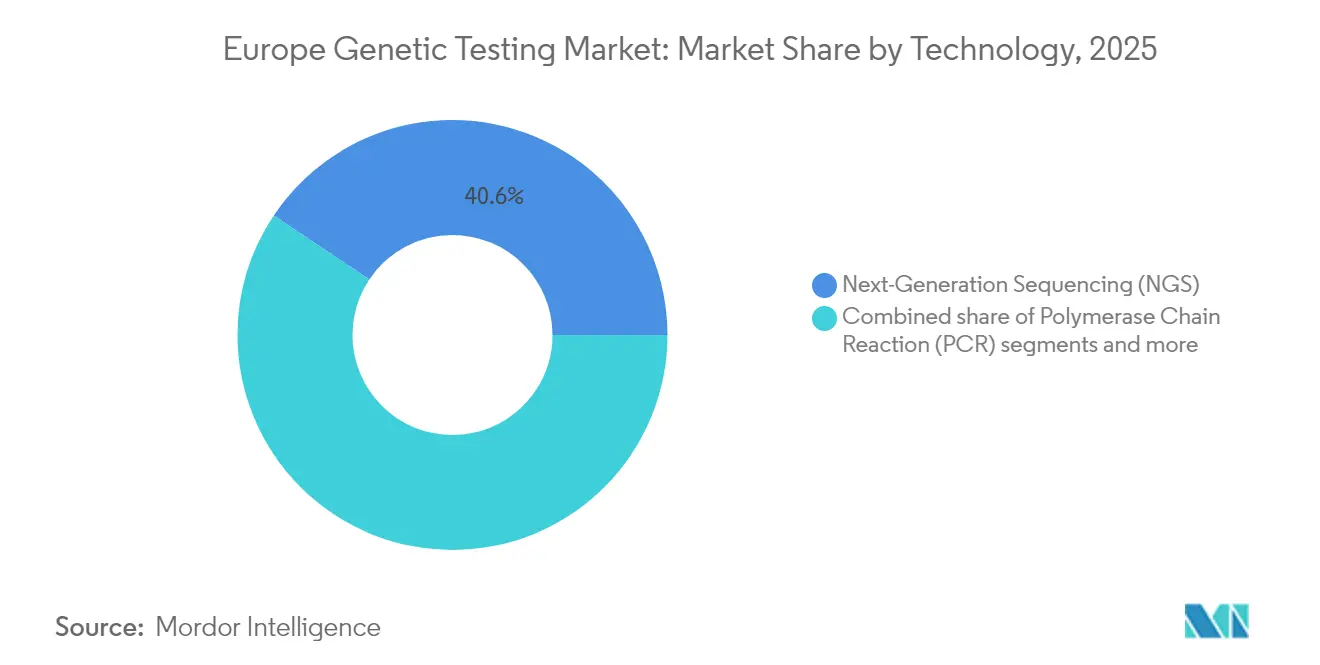

- Por tecnologia, o NGS detinha 40,62% da participação do mercado de testes genéticos na Europa em 2025, enquanto as plataformas de PCR devem registrar o CAGR mais rápido de 10,91% até 2031.

- Por aplicação, o diagnóstico e prognóstico de câncer capturou 47,10% do tamanho do mercado de testes genéticos na Europa em 2025, enquanto os testes de ancestralidade e bem-estar devem se expandir a um CAGR de 11,05% entre 2026-2031.

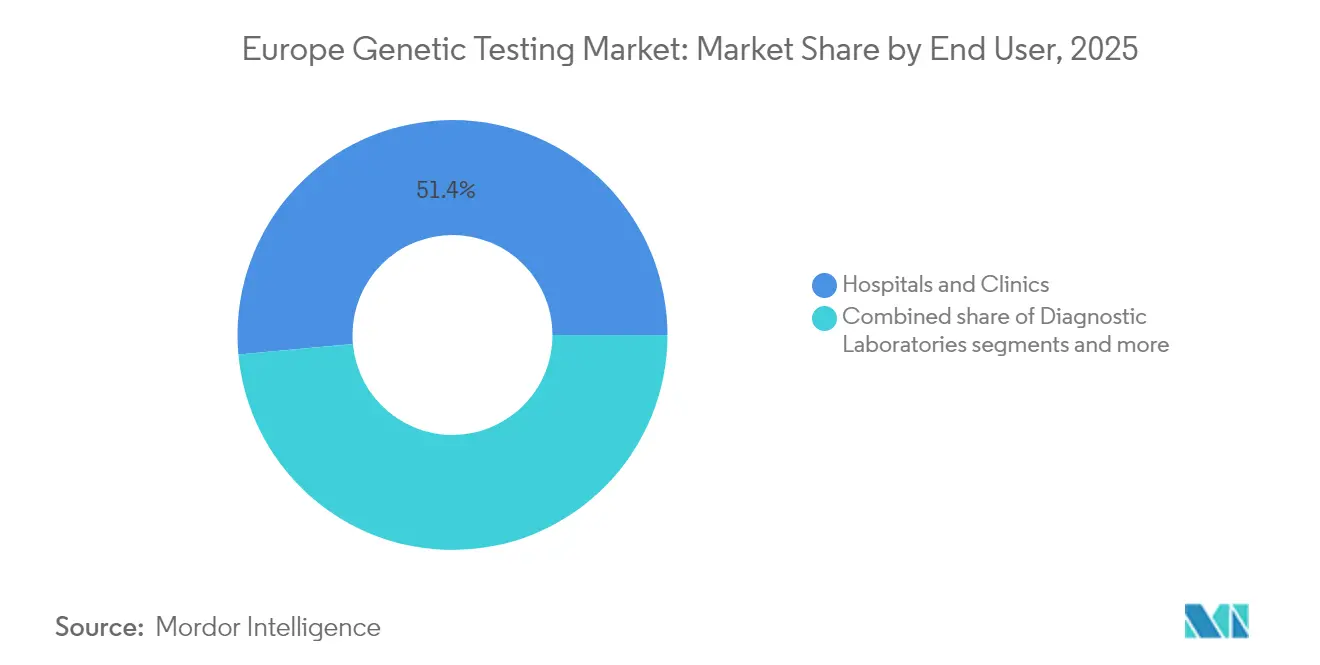

- Por usuário final, hospitais e clínicas responderam por 51,44% da participação do mercado de testes genéticos na Europa em 2025; os laboratórios de diagnóstico devem registrar o CAGR mais alto de 11,55% até 2031.

- Por geografia, a Alemanha liderou com uma contribuição de 24,05% para o tamanho do mercado de testes genéticos na Europa em 2025, enquanto o Restante da Europa — ancorado pelos membros do leste da UE — crescerá a um CAGR de 11,72% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Testes Genéticos na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de painéis abrangentes baseados em NGS | +2.1% | Alemanha, Reino Unido, França, países nórdicos | Médio prazo (2-4 anos) |

| Expansão dos programas de triagem genômica neonatal e populacional | +1.8% | Bélgica, Reino Unido, Países Baixos, Europa Central | Longo prazo (≥ 4 anos) |

| Queda nos custos de sequenciamento decorrente de investimentos em infraestrutura regional | +1.4% | Alemanha, Reino Unido, França | Curto prazo (≤ 2 anos) |

| Prevalência crescente de cânceres hereditários impulsionando a demanda por BRCA e testes multigênicos | +1.2% | Reino Unido, Alemanha, França | Médio prazo (2-4 anos) |

| Mudança liderada pelo IVDR da UE para kits CE-IVD de alta qualidade | +0.9% | Em toda a UE, com início na Alemanha e nos Países Baixos | Curto prazo (≤ 2 anos) |

| Expansão da tele-genética transfronteiriça em regiões carentes do Leste Europeu | +0.7% | Europa Oriental e Países Bálticos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Painéis Abrangentes Baseados em NGS pelos Sistemas de Saúde Europeus

Os sistemas nacionais de saúde agora reembolsam painéis de NGS para tumores e doenças raras, elevando os rendimentos diagnósticos acima de 40% em comparação com 25% para testes sequenciais de gene único. A rede de Tumor Boards Moleculares da Alemanha abrange o perfil genômico abrangente para cânceres avançados, enquanto o NHS do Reino Unido oferece triagem gratuita de BRCA para mulheres judias acima de 30 anos, demonstrando uma mudança de política em direção à genômica preventiva. A clareza no reembolso leva os laboratórios a ampliar a capacidade, estimular a demanda por reagentes e investir em bioinformática baseada em nuvem que se integra diretamente aos prontuários clínicos eletrônicos. Os fabricantes de dispositivos respondem lançando ensaios abrangentes com marcação CE-IVD que agrupam a carga de mutação tumoral, a instabilidade de microssatélites e o perfil de fusão gênica em uma única execução de teste.

Expansão dos Programas de Triagem Genômica Neonatal e Populacional nos Estados-Membros da UE

A iniciativa BabyDetect da Bélgica rastreia recém-nascidos para mais de 200 distúrbios — apoiada por EUR 25 milhões em fundos federais — e entrega resultados em duas semanas, detectando síndromes metabólicas e de imunodeficiência tratáveis mais cedo do que os painéis bioquímicos. O Programa de Genomas de Recém-Nascidos do Reino Unido está sequenciando 200.000 bebês para avaliar variantes acionáveis que podem se beneficiar de intervenções precoces, como reposição enzimática ou modificações dietéticas. Esses projetos-piloto aproveitam o Screen4Care, uma bolsa Horizon Europe de EUR 15 milhões, para padronizar pipelines de dados genômicos em sete estados-membros. Os dados mostram um aumento de 35% na detecção precoce de doenças raras, validando a escalabilidade do programa e reforçando a demanda por sequenciadores de alto rendimento, bem como por software de interpretação de variantes.

Queda nos Custos de Sequenciamento Devido a Investimentos Europeus em Infraestrutura

Atualizações contínuas de química e redesenhos de células de fluxo reduziram o sequenciamento do genoma completo para abaixo de USD 500 por amostra em 2024, reduzindo os custos pela metade desde 2022 e ampliando a utilidade clínica para farmacogenômica, neurologia pediátrica e casos oncológicos complexos. O consórcio Genoma da Europa, financiado com EUR 1 bilhão, agrupa as aquisições de laboratórios públicos para negociar descontos em reagentes e compartilhar a capacidade de frota de alto nível, reduzindo os custos gerais por execução. A Genomics England processa amostras hospitalares em menos de 14 dias por menos de USD 400 por meio de preparação robótica de amostras e filtragem de variantes assistida por IA, estabelecendo um referencial de custo-desempenho adotado pelos centros universitários alemães.

Prevalência Crescente de Cânceres Hereditários Impulsionando a Demanda por Testes de BRCA e Multigênicos

As diretrizes oncológicas europeias atualizadas recomendam testes de linhagem germinativa para todos os pacientes com câncer de mama ou ovário com menos de 50 anos, expandindo o grupo elegível para testes quatro vezes em comparação com 2022. Laboratórios privados no Reino Unido precificam painéis multigênicos de câncer entre GBP 399 e GBP 1.400 (USD 499–1.750), criando um complemento acessível aos testes de gene único reembolsados publicamente. O Plano Nacional de Câncer da França, iniciado em 2025, destinou EUR 50 milhões para financiar testes em cascata familiar, que identificam mutações acionáveis em 12–15% dos parentes em comparação com 5–8% para a triagem exclusiva de BRCA. A demanda resultante estimula a expansão dos serviços de aconselhamento e tele-oncologia, enquanto os laboratórios integram ensaios de fusão baseados em RNA reflexo para maximizar os achados acionáveis da mesma amostra de biópsia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atrasos nas aprovações de reembolso pelas seguradoras de saúde nacionais | -1.3% | Sul da Europa, Leste Europeu, com desafios particulares na Itália e na Espanha | Médio prazo (2-4 anos) |

| Escassez de conselheiros genéticos certificados limitando a adoção de testes | -0.8% | Em toda a UE, com escassez aguda no Leste Europeu e em áreas rurais | Longo prazo (≥ 4 anos) |

| Regras de soberania de dados complicando o compartilhamento pan-europeu de dados genômicos | -0.6% | Em toda a UE, com implicações transfronteiriças para Alemanha, Áustria e Países Baixos | Médio prazo (2-4 anos) |

| Escassez de pontuações de risco poligênico validadas para ancestralidades não europeias nas populações migrantes da Europa | -0.4% | Centros urbanos da Europa Ocidental, particularmente Alemanha, França e Reino Unido | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos nas Aprovações de Reembolso pelas Seguradoras de Saúde Nacionais

Os prestadores italianos aguardam 18–24 meses para decisões de reembolso de testes genéticos, o triplo do tempo exigido na Alemanha ou nos Países Baixos, prejudicando o acesso equitativo e retardando a realização de receitas para os inovadores. As regiões autônomas da Espanha aplicam critérios de cobertura divergentes, levando os laboratórios a navegar por 17 vias de aprovação distintas. O Regulamento de Avaliação de Tecnologias em Saúde conjunto da UE de 2024 visa harmonizar os requisitos, mas a sobreposição transitória com o IVDR dobra a carga de trabalho dos dossiês e prolonga os prazos de entrada no mercado para farmacogenômica e painéis tumorais amplos. Os prestadores frequentemente dependem de pagamento privado ou bolsas de pesquisa, reduzindo o crescimento do volume e restringindo as economias de escala.

Escassez de Conselheiros Genéticos Certificados Limitando a Adoção de Testes

A Europa necessita de 4.000 conselheiros genéticos certificados adicionais para atender às cargas de casos existentes, mas as universidades formam menos de 200 anualmente, levando os hospitais a adotar modelos de "integração ao fluxo principal" que treinam oncologistas e cardiologistas para fornecer aconselhamento limitado. O Reino Unido emprega cerca de 400 conselheiros para 67 milhões de cidadãos — bem abaixo da proporção recomendada de 1 por 100.000 — forçando a dependência de tele-genética e sessões de aconselhamento em grupo. O Leste Europeu enfrenta escassez aguda, onde clínicas transfronteiriças em Viena e Berlim fornecem consultas virtuais para pacientes dos países bálticos e balcânicos. Os longos tempos de espera para aconselhamento pré e pós-teste desestimulam os encaminhamentos médicos, particularmente para painéis pré-natais ou oncológicos complexos que exigem comunicação de risco matizada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: NGS Domina a Adoção Clínica

O NGS comandou 40,62% da participação do mercado de testes genéticos na Europa em 2025, refletindo sua capacidade multigênica de custo eficiente e seu papel consolidado no diagnóstico de oncologia e doenças raras. As plataformas de PCR ficam atrás, mas registram o CAGR mais rápido do segmento de 10,91%, à medida que os hospitais implantam kits em tempo real para sepse neonatal e farmacogenômica, onde decisões no mesmo dia são críticas.

Os laboratórios hospitalares padronizam os fluxos de trabalho em torno de estratégias de plataforma dupla que aproveitam o NGS para insights abrangentes e o PCR para triagem urgente, garantindo a continuidade das operações durante as janelas de manutenção de instrumentos. A conformidade com o IVDR da UE favorece fornecedores com documentação integrada de gestão de qualidade, levando fabricantes menores de kits a fazer parcerias com distribuidores multinacionais. À medida que o rendimento aumenta, os contratos de aluguel de reagentes reduzem os custos iniciais, apoiando uma adoção mais ampla entre redes de patologia de médio porte.

Por Aplicação: Câncer Lidera, Bem-Estar Acelera

A oncologia respondeu por 47,10% do tamanho do mercado de testes genéticos na Europa em 2025, à medida que os tumor boards moleculares incorporaram o perfil em cada caso de câncer avançado, desbloqueando reembolsos de terapia-alvo. Por outro lado, os casos de uso de ancestralidade e bem-estar crescem mais rapidamente, a um CAGR de 11,05%, impulsionados pela demanda do consumidor nas redes sociais por insights de estilo de vida.

Os laboratórios de diagnóstico expandem os testes combinados somático mais germinativo que informam tanto a terapia quanto o risco familiar, aumentando os preços médios de venda dos painéis. As empresas direto ao consumidor localizam sites em 23 idiomas da UE e fazem parcerias com farmácias para a logística de amostras, mitigando o escrutínio regulatório sobre transferências de dados transfronteiriças. Os kits de bem-estar cada vez mais oferecem complementos farmacogenômicos que convertem usuários casuais em compradores recorrentes por meio de painéis de medicamentos baseados em aplicativos.

Por Usuário Final: Hospitais Ancoram, Laboratórios Aceleram

Hospitais e clínicas capturaram 51,44% da participação do mercado de testes genéticos na Europa em 2025, graças aos serviços incorporados de onco-precisão e triagem neonatal. Os laboratórios de diagnóstico, no entanto, crescerão mais rapidamente, a um CAGR de 11,55%, à medida que os pagadores impulsionam modelos ambulatoriais e os especialistas terceirizam a bioinformática complexa.

Os hospitais universitários constroem modelos de hub e spoke nos quais as clínicas regionais enviam amostras centralmente, garantindo uma interpretação uniforme das variantes. Os laboratórios comerciais se diferenciam por meio de prazo de entrega de painéis em 48 horas e relatórios com tecnologia de IA que sinalizam a elegibilidade para ensaios clínicos, atraindo oncologistas que buscam vias terapêuticas em tempo real. As plataformas de aconselhamento remoto integram portais de laboratório com conselheiros genéticos certificados em geografias carentes, expandindo o alcance ao paciente e reduzindo o vazamento de encaminhamentos.

Análise Geográfica

A Alemanha contribuiu com 24,05% do tamanho do mercado de testes genéticos na Europa em 2025, em virtude do reembolso universal pelo seguro de saúde para painéis tumorais e farmacogenômicos e de uma densa rede de centros acadêmicos de genômica. O Reino Unido permanece fundamental, aproveitando o poder de compra de pagador único do Serviço de Medicina Genômica do NHS para padronizar menus de testes e descontos baseados em volume. A França segue por meio de uma estratégia nacional de EUR 670 milhões que constrói 30 hubs de sequenciamento vinculados a análises seguras em nuvem, acelerando a resolução de casos de doenças raras de 22 para 12 meses.

Itália e Espanha mostram melhora na adoção, mas continuam a enfrentar reembolso fragmentado, levando os pacientes a buscar testes privados ou encaminhamentos transfronteiriços. Os mercados do Leste Europeu — Bulgária, Romênia, Polônia e os países bálticos — registram o CAGR mais rápido de 11,72%, à medida que os fundos estruturais da UE financiam a infraestrutura e a tele-genética supre as escassez de oferta. A Universidade de Medicina de Viena, por exemplo, apoia a interpretação de variantes para centros de oncologia dos Bálcãs por meio de pipelines de nuvem criptografados, evidenciando o impulso colaborativo. Os protocolos harmonizados do RGPD facilitam o intercâmbio transfronteiriço de dados, aprimorando os consórcios de pesquisa multinacionais que aceleram a reclassificação de variantes e as atualizações das diretrizes clínicas.

Panorama regulatório

Os ensaios e instrumentos de testes genéticos comercializados na Europa são tratados como dispositivos médicos de diagnóstico in vitro nos termos do Regulamento (UE) 2017/746 (IVDR). Nos termos do Anexo VIII (incluindo a Regra 3i), muitos dispositivos de testes genéticos humanos se enquadram em classificações de risco mais elevado, o que aumenta o nível de avaliação de conformidade, amplia as exigências de evidência de desempenho e intensifica a fiscalização pós-comercialização em relação à antiga Diretiva de DIV.

O acesso ao mercado ainda depende fortemente da capacidade de implementação e do calendário de transição. O Regulamento (UE) 2024/1860 (em vigor desde 9 de julho de 2024) estendeu determinadas disposições transitórias do IVDR para mitigar entraves de certificação e reduzir o risco de escassez. Paralelamente, as atualizações da Comissão Europeia até junho de 2026 continuaram a acompanhar a atividade do pipeline de designação de Organismos Notificados, incluindo novos pedidos de designação. O IVDR também prevê uma avaliação obrigatória da Comissão Europeia até maio de 2027, o que mantém os requisitos de conformidade e as orientações em constante evolução durante o período de estudo.

Análise da cadeia de valor

A cadeia de valor de testes genéticos na Europa começa com os insumos e consumíveis upstream de plataforma (dispositivos de coleta de amostras, reagentes químicos de extração, enzimas, sondas/iniciadores, células de fluxo e controles), seguidos pela fabricação de instrumentos para NGS, PCR, microarranjos e automação de suporte. No estágio intermediário, laboratórios clínicos e comerciais realizam o registro pré-analítico e a preparação de amostras, executam sequenciamento ou amplificação e aplicam controle de qualidade por meio de sistemas de gestão da qualidade alinhados ao IVDR. Em seguida, convertem os resultados brutos em resultados de grau clínico por meio de pipelines de bioinformática e interpretação de variantes.

O valor downstream é moldado por fornecedores de software e redes clínicas que incorporam relatórios em prontuários eletrônicos de saúde e vias de cuidado (oncologia, doenças raras, triagem neonatal e farmacogenômica), juntamente com fluxos de aconselhamento e referenciamento. Exemplos especializados refletem como a cadeia é montada na prática: a Medicover Genetics usa o mapeamento óptico Bionano Saphyr como complemento ao NGS padrão para resolução de variantes estruturais, e fornecedores como a SOPHiA GENETICS oferecem camadas de análise usadas por laboratórios para escalar a interpretação. A garantia de fornecimento vinculada à regulamentação está cada vez mais integrada aos modelos operacionais. Nos termos do Regulamento (UE) 2024/1860, os fabricantes devem notificar com antecedência (pelo menos seis meses) as autoridades e operadores sobre determinadas interrupções ou descontinuações de fornecimento previstas, o que afeta o planejamento de compras e as decisões de fornecimento duplo para reagentes e kits críticos.

Cenário Competitivo

O setor permanece moderadamente fragmentado: Illumina, Roche e Quest Diagnostics ancoram o sequenciamento de alto rendimento e a distribuição, enquanto Centogene, Eurofins Scientific e Oxford Nanopore fornecem ensaios específicos da região e plataformas de leitura longa. A consolidação está ganhando ritmo; a aquisição de EUR 120 milhões da SYNLAB Espanha pela Eurofins adicionou 15 laboratórios e dobrou a capacidade ibérica, enquanto a Labcorp fez parceria com a SYNLAB para ampliar o alcance na Europa Central e Oriental.

A diferenciação tecnológica centra-se na interpretação assistida por IA e na capacidade de múltiplas ômicas. A Oxford Nanopore investiu EUR 50 milhões na fabricação alemã para localizar o fornecimento e cumprir a documentação de liberação de lotes do IVDR. Os novos entrantes aproveitam o tele-aconselhamento e as vitrines direto ao consumidor, mas devem superar os crescentes custos de conformidade que favorecem os players bem capitalizados. Os depósitos de patentes para algoritmos de bioinformática no Instituto Europeu de Patentes aumentaram 23% em 2024, sinalizando corridas de inovação cada vez mais intensas em torno da classificação de variantes e da pontuação de risco poligênico.

Líderes do Setor de Testes Genéticos na Europa

Abbott Laboratories

Illumina Inc.

23andMe Inc.

Qiagen

F. Hoffmann-La Roche Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A recertificação impulsionada pelo IVDR e a renovação de portfólio criam oportunidades para fornecedores capazes de oferecer ensaios compatíveis e clinicamente validados para indicações e geografias carentes de atendimento. Um exemplo é a Devyser Diagnostics AB, que lançou o Devyser Thalassemia v2 em abril de 2026 como um ensaio NGS compatível com o IVDR para hemoglobinopatias. Isso apoia o uso mais amplo de testes genéticos além da oncologia, incluindo fluxos de trabalho de doenças reprodutivas e hereditárias, nos quais muitos laboratórios historicamente dependiam de LDTs. As aquisições regionais também podem ser um caminho prático de expansão no Sul e no Leste da Europa, exemplificado pela vitória da Devyser em uma licitação de cinco anos na Regione Basilicata (Itália) em junho de 2026, abrangendo diagnósticos de CFTR, talassemia e infertilidade masculina.

Os testes oncológicos continuam a se expandir da perfilagem baseada em tecido para aplicações baseadas em sangue e diagnósticos companheiros ligados a decisões terapêuticas, apoiados por parcerias e aprovações regulatórias. Em maio de 2026, a SOPHiA GENETICS firmou parceria com a Synnovis para implementar o teste de biópsia líquida MSK-ACCESS em todo o Reino Unido para câncer de pulmão e mama, destacando a demanda por fluxos de trabalho completos que combinam testes de laboratório úmido com interpretação habilitada por IA. No front de produtos e conformidade, a MRC Holland recebeu a certificação CE-IVDR em junho de 2026 para um ensaio de predisposição ao câncer (PMS2). Em abril de 2026, a Eurobio Scientific assinou um acordo definitivo para adquirir a divisão de Produtos de Laboratório da CareDx (145 milhões de EUR), reforçando a consolidação em curso e a expansão de portfólio em categorias especializadas de testes genéticos e moleculares, incluindo diagnósticos relacionados a transplantes, na Europa.

Desenvolvimentos recentes do setor

- Junho de 2026: a Roche relatou a aprovação do IVDR da UE para expansões de rótulo de seu diagnóstico companheiro VENTANA MMR RxDx Panel em múltiplos tipos de tumores sólidos. A atualização amplia os casos de uso elegíveis dentro das vias oncológicas regulamentadas e reforça a tendência de diagnósticos companheiros compatíveis com o IVDR que alinham a seleção terapêutica com resultados moleculares padronizados.

- Junho de 2025: a Illumina concluiu a aquisição da SomaLogic por 350 milhões de USD para adicionar capacidades de proteômica de alta multiplexação junto às ofertas de genômica usadas por laboratórios europeus. A combinação apoia o desenvolvimento de testes multiômicos e pode fortalecer as relações com laboratórios ao agrupar fluxos de trabalho de descoberta até a clínica sob um único fornecedor.

- Abril de 2024: a Eurofins Scientific adquiriu a SYNLAB Espanha por 120 milhões de EUR, adicionando 15 laboratórios e expandindo a capacidade diagnóstica ibérica. O acordo fortaleceu a presença da Eurofins junto a hospitais e pagadores na Espanha, apoiando vantagens de escala para operações centralizadas de testes genéticos e investimentos associados em conformidade com o IVDR.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado europeu de testes genéticos abrange a receita gerada por testes genéticos e serviços de teste relacionados usados para triagem, diagnóstico e avaliação de risco, em que o resultado é um resultado genético usado por um clínico, laboratório ou via de atendimento ao paciente.

Exclusões de escopo: excluímos o sequenciamento genético destinado apenas à pesquisa, que não é reportado como um fluxo de receita de teste clínico ou de triagem.

Visão geral da segmentação

- Por Tecnologia (Valor)

- Sequenciamento de Nova Geração (NGS)

- Reação em Cadeia da Polimerase (PCR)

- Microarray

- Hibridização Fluorescente In Situ (FISH)

- Sequenciamento de Sanger

- Outras Tecnologias

- Por Aplicação (Valor)

- Diagnóstico e Prognóstico de Câncer

- Diagnóstico de Doenças Cardiovasculares

- Diagnóstico de Distúrbios Neurológicos

- Ancestralidade e Bem-Estar

- Outras Aplicações

- Por Usuário Final (Valor)

- Hospitais e Clínicas

- Laboratórios de Diagnóstico

- Institutos Acadêmicos e de Pesquisa

- Empresas Direto ao Consumidor

- Outros Usuários Finais

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou com sinais públicos de saúde e demográficos que explicam a demanda por testes e a disposição dos sistemas de pagar por eles. As fontes usadas incluem, por exemplo, o Eurostat para estatísticas populacionais e de saúde, a Comissão Europeia e o ECDC para contexto de políticas e triagem, dados de saúde da OCDE para indicadores de gastos e acesso, e a OMS Europa para pontos de referência de carga de doenças.

Também analisamos sinais científicos e regulatórios que afetam os volumes reais de testes e a precificação, como periódicos revisados por pares sobre a adoção de NGS e diagnósticos moleculares, publicações de serviços nacionais de saúde e ministérios nos principais países europeus, e materiais públicos de laboratórios e fabricantes, como relatórios anuais e apresentações a investidores. Para verificações cruzadas, utilizamos assinaturas pagas de dados financeiros de empresas e bases de dados de patentes para confirmar padrões de atividade onde os detalhes públicos eram escassos. As fontes listadas aqui são ilustrativas, e outros documentos também foram usados para coletar, verificar e esclarecer os dados utilizados no modelo.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em validar como os volumes de testes se movem por laboratórios e hospitais, e como os preços médios de venda variam conforme a finalidade do teste e a tecnologia. Conversamos com líderes de laboratórios clínicos, equipes de compras e patologia hospitalar, desenvolvedores de testes e distribuidores nos principais países europeus, e as informações obtidas foram então usadas para reduzir lacunas na cobertura de reembolso, no ritmo de adoção e na combinação entre pagamento privado e testes cobertos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 12% | |

| Nível médio: 50% | Líderes funcionais/de unidade: 30% | |

| Empresas menores: 18% | Gerentes: 58% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma combinação de verificações top-down e bottom-up, de modo que os totais finais permanecessem vinculados à atividade real de testes. No lado top-down, reconstruímos os grupos de demanda combinando a utilização de cuidados de saúde e a intensidade de triagem de doenças com a parcela de pacientes encaminhados para testes genéticos, e então traduzimos esses volumes em receita usando faixas de preço típicas por tipo de teste e tecnologia.

As principais entradas monitoradas (como exemplos ilustrativos) incluíram a adoção de fluxos de trabalho moleculares e baseados em NGS, mudanças na combinação de testes entre uso de triagem e diagnóstico, a direção do reembolso sob pressões de conformidade relacionadas ao IVDR da UE, sinais de capacidade de processamento laboratorial e o ritmo de financiamento e implementação de programas em nível de país para testes neonatais e de risco hereditário. As previsões foram elaboradas por meio de análise de cenários, em que a adoção e a precificação foram testadas sob expansões de reembolso mais rápidas e mais lentas, e depois alinhadas à direção de consenso dos especialistas.

Aproximações bottom-up foram usadas como verificação de razoabilidade, principalmente por meio de consolidações seletivas de receitas reportadas e cálculos de volume amostrado multiplicado pelo ASP em laboratórios e fornecedores representativos. Onde faltavam dados para países menores, as proporções foram imputadas usando indicadores comparáveis de intensidade de cuidados de saúde e adoção de testes por país, e depois revisadas novamente durante a validação.

Validação de dados e ciclo de atualização

A validação foi realizada por meio de múltiplas verificações para que valores discrepantes não passassem despercebidos. Os resultados do modelo foram comparados com sinais independentes, como capacidade de processamento laboratorial reportada, atividade de programas públicos de triagem e trajetórias de receita divulgadas por participantes ativos, e qualquer variação significativa foi revisada e ajustada com justificativa documentada.

Antes da aprovação final, o trabalho é revisado em etapas, começando com verificações de premissas, seguidas de verificações de consistência entre países, e depois uma revisão final por analistas que releem os principais dados e cálculos. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma nova revisão pré-entrega é concluída para que os clientes recebam a visão mais atual.

Tamanho do mercado europeu de testes genéticos da Mordor Intelligence comparado a outras estimativas publicadas

Os valores de mercado publicados para testes genéticos na Europa nem sempre coincidem, porque o mercado pode ser mensurado por lentes muito diferentes, e cada lente altera o que é incluído no total de receita. As diferenças costumam vir de se os kits de DNA para consumidores são contabilizados da mesma forma que os testes clínicos, de como a precificação é calculada em média entre países e de com que rapidez as premissas são atualizadas quando o reembolso ou a combinação de testes muda.

Os testes diretos ao consumidor de ancestralidade e etnia estão fora do escopo da Mordor Intelligence, motivo pelo qual alguns números que dependem fortemente de aplicações de consumo podem parecer mais baixos ou mais altos, dependendo de como contabilizam o preço dos kits de teste e o comportamento de compra repetida. Além do escopo, as lacunas também vêm do ano usado como caso base, da forma como as taxas de câmbio são aplicadas em totais multipaíses e de se a precificação é mantida fixa ou atualizada à medida que painéis de NGS e testes multigênicos se tornam mais comuns.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 6,82 bilhões de USD (2025) | |

| Periódico Especializado A | 3,31 bilhões de USD (2024) | O número está ancorado em uma visão de banco de dados de 2024, com participações de aplicação que parecem estar fortemente ponderadas para o uso em ancestralidade de consumo, o que pode subestimar a receita de diagnóstico clínico e triagem se a precificação de serviços laboratoriais não for totalmente capturada. |

| Consultoria Regional B | 4,79 bilhões de USD (2024) | A estimativa é baseada em um ponto de partida de 2024 e pode diferir se usar um conjunto mais restrito de vias clínicas reembolsadas, ou se as mudanças de precificação e mix de testes em nível de país forem calculadas em média sem ajuste para painéis moleculares de maior valor. |

A dispersão entre os três números reflete principalmente o escopo e o que é tratado como receita de teste clínico versus uso de consumo, seguido pelo momento do ano-base e atualizações de precificação. Ao vincular o modelo a volumes de testes, adoção de tecnologia e direção de reembolso específica de cada país, o tamanho final do mercado permanece rastreável a dados que podem ser reverificados e repetidos ao longo do tempo.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de testes genéticos na Europa em 2026?

O mercado é avaliado em USD 7,52 bilhões em 2026, com um CAGR previsto de 10,31% até 2031.

Qual tecnologia lidera a adoção clínica na Europa?

O sequenciamento de nova geração detém 40,62% de participação, ancorando firmemente o diagnóstico de oncologia complexa e doenças raras.

Por que a Alemanha é o maior contribuinte nacional?

O reembolso universal da Alemanha, os hubs acadêmicos de genômica e a rede de Tumor Boards Moleculares garantem uma participação de 24,05% das receitas regionais.

O que dificulta uma expansão mais rápida no Sul da Europa?

Aprovações de reembolso demoradas — 18-24 meses na Itália e atrasos semelhantes na Espanha — retardam a adoção pública de novos testes.

Como os programas de triagem neonatal estão evoluindo?

Iniciativas como o BabyDetect da Bélgica e o Programa de Genomas de Recém-Nascidos do Reino Unido adicionam o sequenciamento do genoma completo aos painéis tradicionais, melhorando a detecção precoce de doenças raras em 35%.

Qual segmento apresenta o crescimento futuro mais rápido?

Os testes de ancestralidade e bem-estar direto ao consumidor devem crescer a um CAGR de 11,05%, à medida que os consumidores adotam insights de saúde personalizados.

Página atualizada pela última vez em: