Tamanho e Participação do Mercado de Gás Natural Liquefeito (GNL)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

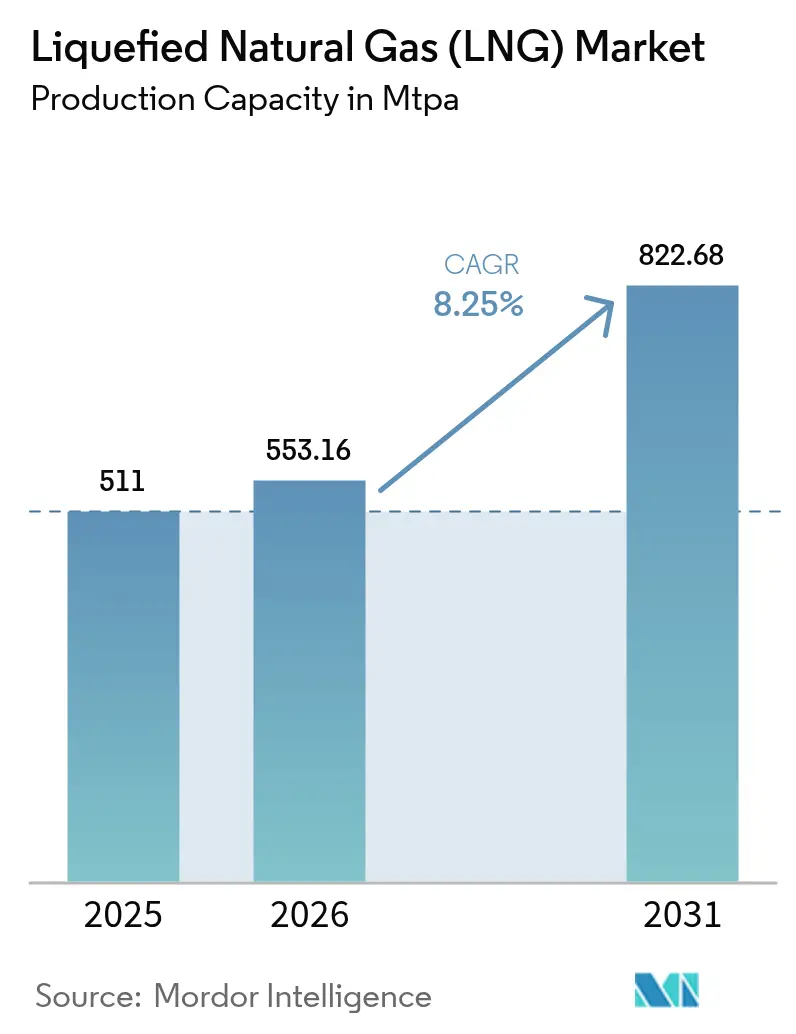

| Volume do Mercado (2026) | 553.16 Milhões de toneladas por ano |

| Volume do Mercado (2031) | 822.68 Milhões de toneladas por ano |

| Taxa de crescimento (2026 - 2031) | 8.25% CAGR |

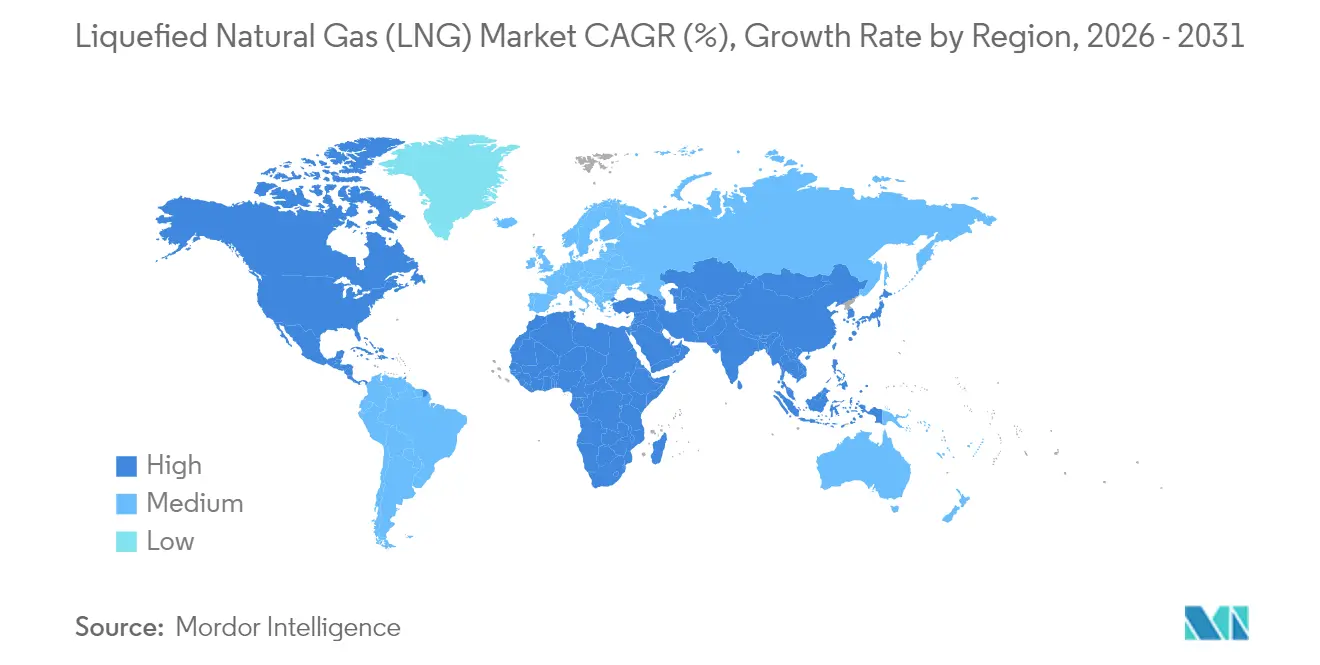

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Oriente Médio e África |

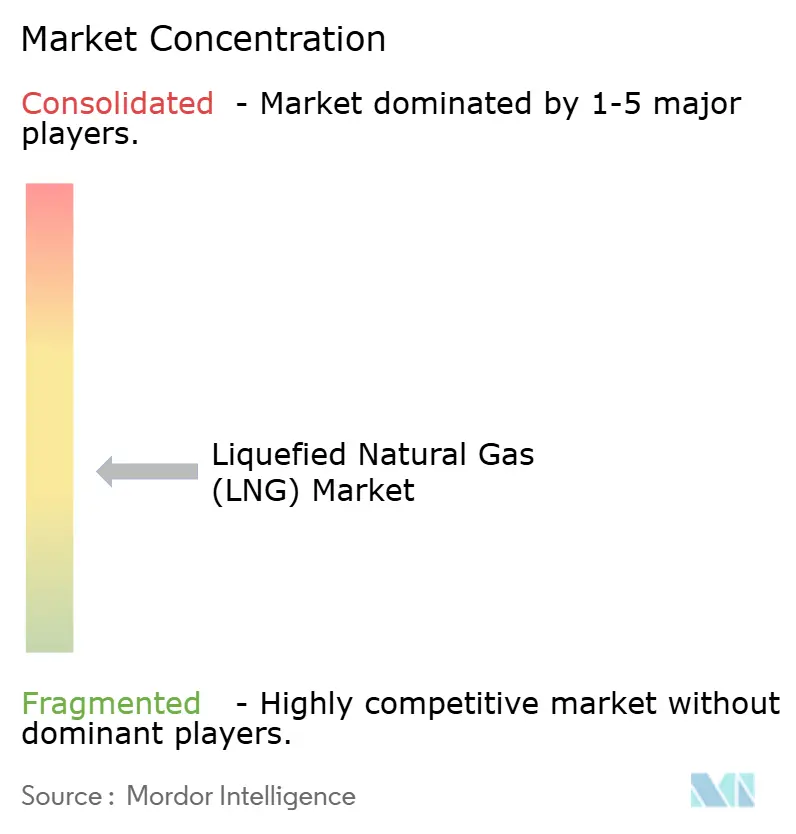

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gás Natural Liquefeito (GNL) por Mordor Intelligence

O tamanho do Mercado de Gás Natural Liquefeito em 2026 é estimado em 553,16 MTPA, crescendo a partir do valor de 511 MTPA em 2025, com projeções para 2031 indicando 822,68 MTPA, crescendo a um CAGR de 8,25% no período 2026-2031.

As metas de segurança energética e os mandatos de descarbonização estão direcionando governos e concessionárias de energia para o GNL como combustível de transição, enquanto a rápida adoção da tecnologia de GNL flutuante amplia as opções de fornecimento e desbloqueia recursos offshore anteriormente isolados. Os terminais de exportação norte-americanos se beneficiam do gás de alimentação de baixo custo proveniente da Bacia do Permiano, o transporte marítimo está migrando para o GNL em conformidade com os limites de enxofre, e a eletrificação aliada às melhorias de captura de carbono estão avançando a sustentabilidade operacional. A gestão de custos orientada por tecnologia e as estruturas contratuais flexíveis estão remodelando os padrões de comércio; no entanto, a inflação prolongada nos contratos de engenharia, aquisição e construção (EPC) e o avanço do hidrogênio renovável permanecem como pontos de atenção para o mercado de gás natural liquefeito.

Principais Conclusões do Relatório

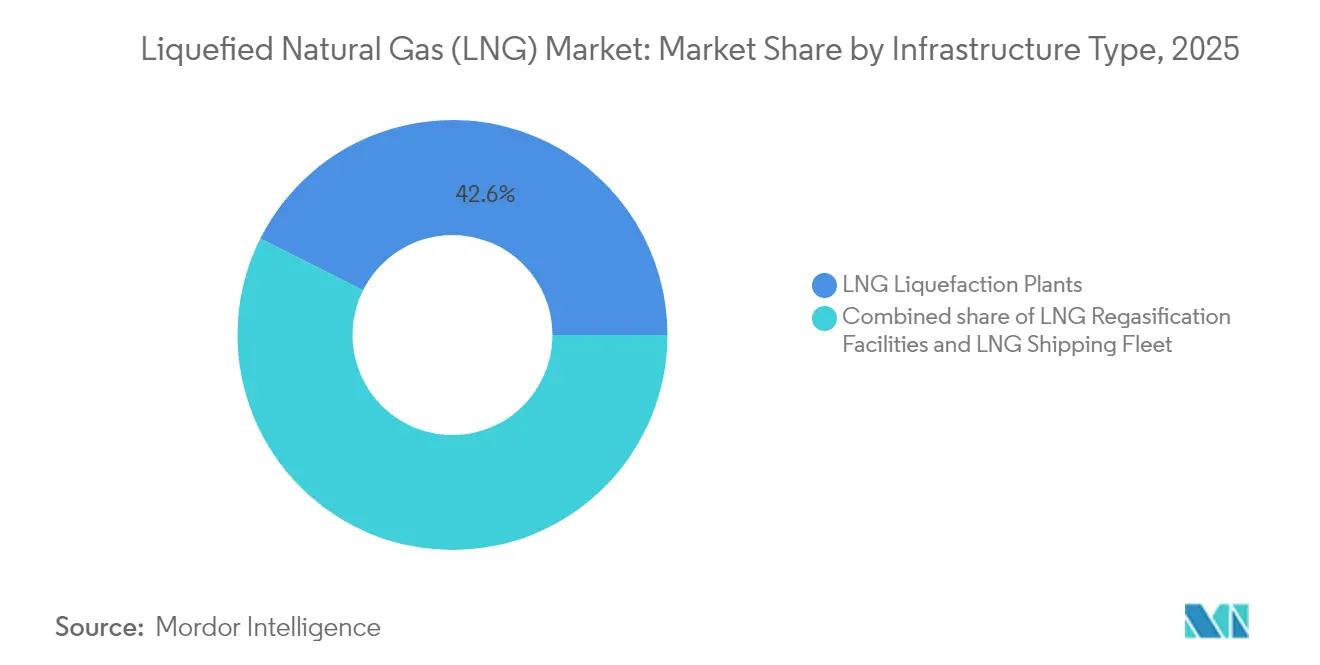

- Por tipo de infraestrutura, as plantas de liquefação lideraram com uma participação de 42,60% no mercado de gás natural liquefeito em 2025, e o segmento deve registrar o maior CAGR de 10,75% até 2031.

- Por aplicação de uso final, a geração de energia deteve 37,70% do tamanho do mercado de GNL em 2025, enquanto o abastecimento marítimo deve expandir a um CAGR de 13,55% até 2031.

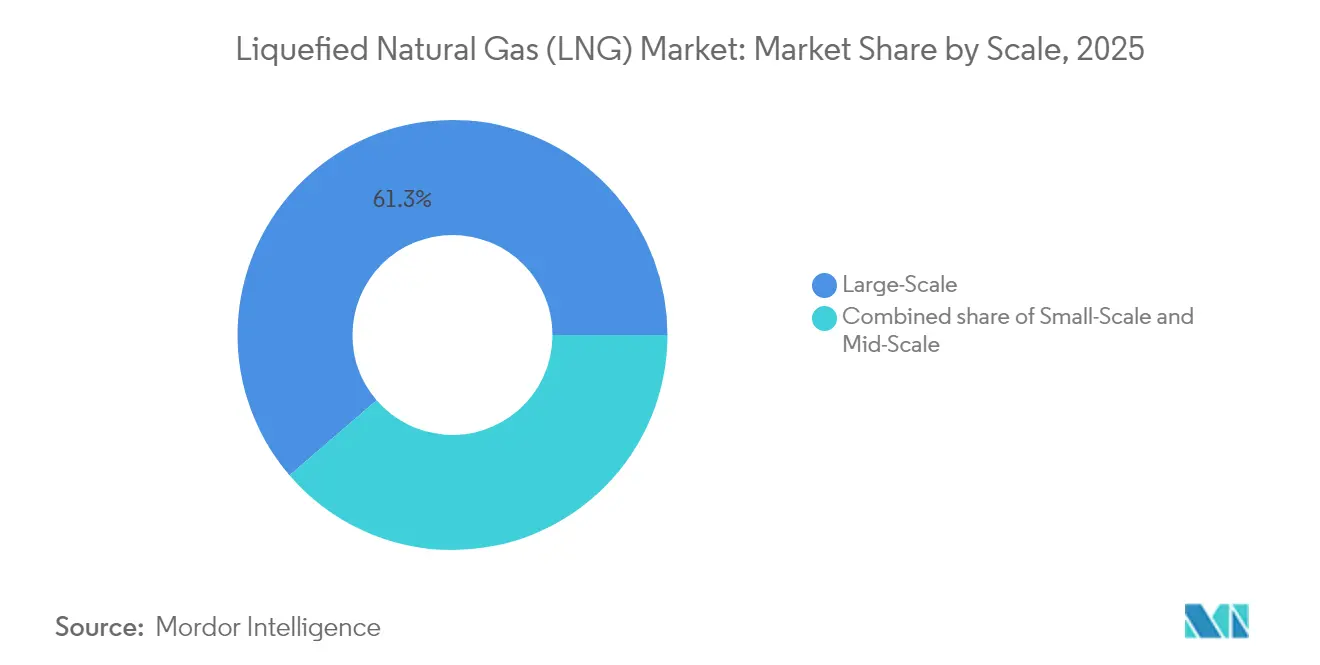

- Por escala, as instalações de grande porte responderam por 61,30% do tamanho do mercado de gás natural liquefeito em 2025; as unidades de pequeno porte têm previsão de CAGR de 14,4% entre 2026 e 2031.

- Por localização, as instalações onshore capturaram 77,40% da participação no mercado de GNL em 2025, enquanto as soluções offshore crescerão a um CAGR de 10,45%.

- Por geografia, o Oriente Médio e África comandaram 27,60% da receita de 2025, e a América do Norte deve registrar um CAGR de 10,25% até 2031.

- A Shell controlou 16,80% do volume global de negociação de GNL em 2025, a maior participação de uma única empresa no mercado de gás natural liquefeito.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gás Natural Liquefeito (GNL)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento nos Projetos de Gás para Energia na Ásia-Pacífico | +2.50% | Ásia-Pacífico, Oriente Médio e África | Médio prazo (2-4 anos) |

| Rápida Adoção do GNL como Combustível de Abastecimento Marítimo | +1.80% | Europa, América do Norte, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Produção de Gás Associado da Bacia do Permiano | +1.30% | América do Norte, global | Médio prazo (2-4 anos) |

| Tecnologia de GNL Flutuante Desbloqueando Campos Isolados | +0.90% | Oriente Médio e África, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Substituição de carvão por gás em caldeiras na China | +0.7% | Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda de centros de dados por fornecimento firme de baixo carbono | +0.6% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Projetos de Gás para Energia na Ásia-Pacífico em Busca de Acordos de Offtake de GNL Midstream

As concessionárias de energia da Ásia-Pacífico estão adicionando mais de 100 bcm de nova capacidade de regaseificação, e a Índia planeja aumentar o consumo de gás em 60% até 2030. As metas nacionais de descarbonização estão acelerando a substituição de carvão por gás e impulsionando contratos integrados que vinculam o fornecimento de GNL diretamente a acordos de compra de energia. Esse acoplamento estreito reduz o risco de financiamento, melhora a viabilidade dos projetos e reforça a demanda de longo prazo para o mercado de gás natural liquefeito.

Rápida Adoção do GNL como Combustível de Abastecimento Marítimo Após o Limite de Enxofre da IMO-2020 na Europa

A frota global movida a GNL cresceu 33% em 2024, atingindo 638 embarcações, e deve superar 1.200 navios até 2028.[1]SEA-LNG, "Atualização da Infraestrutura de Abastecimento de GNL 2025," sea-lng.org As linhas de contêineres representam 60% da tonelagem de porte bruto movida a GNL, impulsionando a implantação acelerada de infraestrutura de abastecimento em 198 portos. O mercado de gás natural liquefeito está ganhando impulso adicional com iniciativas de bio-GNL que estendem a conformidade para futuros regimes de controle de emissões.

A Produção de Gás Associado da Bacia do Permiano Desbloqueia Gás de Alimentação de Baixo Custo para os Terminais de Exportação da Costa do Golfo dos EUA

A produção de gás do Permiano atingiu 25 Bcf/d em 2024, sustentando contratos de exportação indexados ao Henry Hub que atraem compradores em busca de diversificação de preços.[2]Administração de Informações de Energia dos EUA, "Perspectiva de Energia de Curto Prazo," eia.gov Gasodutos como o Matterhorn Express estão aliviando as restrições de escoamento, estabilizando os custos do gás de alimentação e reforçando a competitividade do mercado de gás natural liquefeito.

Tecnologia de GNL Flutuante Desbloqueando Campos de Gás Offshore Isolados na África

Projetos como o Tortue FLNG entraram em operação no final de 2024, comprovando a capacidade da liquefação modular de monetizar campos remotos rapidamente.[3] Agência Internacional de Energia, "Relatório de Mercado de Gás 2025," iea.org Menor capital inicial, cronogramas mais rápidos e acesso a compradores europeus diversificam o fornecimento e fortalecem o papel da África no mercado de gás natural liquefeito.

Análise de Impacto das Restrições*

| Restrição | ( ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Atrasos prolongados de DFI devido à inflação de EPC | −1.2% | América do Norte, Austrália | Médio prazo (2-4 anos) |

| Hidrogênio renovável reduzindo o apetite de longo prazo por GNL | −0.8% | Nordeste da Ásia | Longo prazo (≥ 4 anos) |

| Moratórias regulatórias sobre novas licenças de exportação | −0.6% | América do Norte | Curto prazo (≤ 2 anos) |

| Risco geopolítico elevando custos de seguro | −0.4% | Oriente Médio e África, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos Prolongados de DFI Decorrentes da Inflação de EPC e Gargalos na Fabricação de Módulos

Apenas 14,8 MTPA de capacidade atingiram a DFI em 2024, queda acentuada em meio a aumentos de custos de 20-30% e escassez de mão de obra. A construção modular está ganhando preferência apesar dos preços mais elevados de equipamentos, mas os atrasos podem abrir uma lacuna de oferta em 2027-2029, induzindo volatilidade em todo o mercado de gás natural liquefeito.

Competitividade do Hidrogênio Renovável Corroendo o Apetite por Contratos de GNL de Longo Prazo no Nordeste da Ásia

As importações de GNL do Japão caíram 20% desde 2018, e a Coreia do Sul poderá reduzir as compras em proporção semelhante até meados da década de 2030, à medida que a economia do hidrogênio melhora. Os compradores encurtam os prazos dos contratos, pressionando os vendedores do mercado de gás natural liquefeito a aprimorar a flexibilidade e as credenciais de sustentabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Infraestrutura: Plantas de Liquefação Impulsionam a Expansão de Capacidade

As plantas de liquefação detiveram 42,60% das receitas de 2025, a maior fatia dentro do mercado de gás natural liquefeito. Os aumentos de capacidade no Catar, nos Estados Unidos e na Austrália sustentam uma previsão de CAGR de 10,75% até 2031. Compressores eletrificados e captura de carbono reduzem as emissões e aguçam as vantagens competitivas das grandes empresas integradas.

O ecossistema do segmento conta agora com 904 navios transportadores de GNL, muitos equipados com motores de baixo escorregamento de metano que reduzem a intensidade de gases de efeito estufa. As unidades de regaseificação flutuante (FSRUs) estão acelerando o crescimento das importações, especialmente na Europa, adicionando 77 MMtpa de capacidade de regaseificação desde 2021 e validando a implantação modular para o mercado de GNL.

Por Aplicação de Uso Final: Abastecimento Marítimo em Destaque

A geração de energia manteve 37,70% da demanda em 2025 e está se expandindo por meio de projetos integrados de GNL para geração de energia na Ásia. Essas configurações consolidam ativos de terminal, armazenamento e geração, reduzindo o risco de crédito e aprofundando a presença no mercado de GNL.

O abastecimento marítimo está posicionado para um CAGR de 13,55%, o mais rápido entre as aplicações. A contagem de frotas, as redes de abastecimento portuário e os projetos-piloto de bio-GNL sinalizam um crescimento duradouro, posicionando o transporte marítimo como um contribuinte dinâmico para o mercado de gás natural liquefeito.

Por Escala: Soluções de Pequena Escala Desbloqueiam Novos Segmentos

Os ativos de grande escala (acima de 5 MTPA) detiveram 61,30% da capacidade de 2025 e continuam sendo líderes em custo. Projetos como o Louisiana LNG de 16,5 MTPA da Woodside Energy Group ancorará o crescimento futuro das exportações e integrará iniciativas de captura de carbono na indústria de GNL.

As plantas de pequena escala (abaixo de 1 MTPA) crescerão 14,4% ao ano, ampliando o tamanho do mercado de gás natural liquefeito para uso descentralizado em ilhas, locais de mineração e economias emergentes. Os ciclos de construção inferiores a 18 meses permitem o atendimento rápido da demanda e a monetização de campos de gás.

Por Localização: Soluções Offshore Aceleram o Acesso

As instalações onshore entregaram 77,40% dos volumes de 2025 e continuam a se beneficiar de dutos e armazenamento já estabelecidos. Trens de processo modulares e eletrificados estão reduzindo os prazos de construção e diminuindo as pegadas de carbono para o mercado de gás natural liquefeito.

A capacidade offshore, incluindo GNL flutuante (FLNG) e FSRUs, na indústria de GNL crescerá 10,45% ao ano. Sua agilidade em contornar os desafios de licenciamento em terra e as conexões rápidas às redes de dutos estão diretamente ligadas à agenda de segurança da Europa e ao desenvolvimento de campos remotos na Ásia.

Análise Geográfica

O Oriente Médio e África detiveram 27,60% do mercado em 2025. A expansão do Campo Norte do Catar de 77 MTPA para 126 MTPA até 2027 consolida a liderança regional e melhora a flexibilidade de roteamento entre a Europa e a Ásia. Novos empreendimentos nos Emirados Árabes Unidos e na Mauritânia agregam profundidade, embora os custos de seguro de petroleiros pelo Estreito de Ormuz permaneçam uma preocupação operacional para o mercado de gás natural liquefeito.

A América do Norte está posicionada para um CAGR de 10,25% até 2031 no mercado de GNL, impulsionada pela abundância de gás de xisto e por 13,3 MTPA de trens de exportação que entraram em operação em 2025. A inauguração de Kitimat no Canadá e os contratos vinculados ao Henry Hub ampliam o interesse dos compradores, embora pausas temporárias no licenciamento moderem as perspectivas de decisão de investimento final (FID) em meados da década.

A Ásia-Pacífico permanece o maior centro de importação no mercado de GNL, com a China adquirindo 78,64 milhões de toneladas em 2024. Importadores de primeira vez nas Filipinas e no Vietnã ampliam a base de clientes, enquanto a distribuição de GNL em pequena escala ganha força para o abastecimento de arquipélagos. O crescimento das energias renováveis e os projetos-piloto de hidrogênio no Japão e na Coreia do Sul introduzem incerteza de longo prazo no consumo regional.

A Europa expandiu a capacidade de regaseificação em 44% desde 2021, instalando múltiplas FSRUs para substituir os volumes de gasodutos russos. Os picos sazonais de demanda sustentam preços premium, e as iminentes regras de metano da União Europeia intensificarão o monitoramento da cadeia de fornecimento em todo o mercado de gás natural liquefeito.

Cenário Competitivo

A oferta global apresenta concentração moderada. As principais empresas de GNL, como QatarEnergy LNG (Qatargas), Shell plc, Cheniere Energy Inc. e TotalEnergies SE, utilizam integração vertical e robustas mesas de negociação para consolidar sua influência. A Shell plc negociou 50 milhões de toneladas em 2024, equivalendo a 17% da atividade no mercado spot e de longo prazo. A QatarEnergy LNG (Qatargas) planeja comercializar 40 milhões de toneladas de cargas de terceiros até 2030, ampliando seu alcance além de sua própria carteira de produção.

As iniciativas de redução de carbono estão se tornando diferenciais no mercado de GNL. A Exxon Mobil Corporation tem como meta a captura de 30 milhões de toneladas de CO₂ até 2030, e a TotalEnergies SE aloca até USD 18 bilhões anualmente para projetos de baixo carbono. Ferramentas de otimização digital, como o Honeywell Forge, aumentaram a produção da QatarEnergy LNG (Qatargas) em 3,6% em 2024, indicando que a análise de dados representa uma vantagem operacional.

As estruturas contratuais estão evoluindo. Os volumes norte-americanos indexados ao Henry Hub proporcionam diversidade de precificação, embora a inflação nos custos de EPC e os atrasos no licenciamento representem desafios para os exportadores em fase pré-FID. O GNL em pequena escala, a logística de abastecimento de embarcações (bunkering) e a produção de bio-GNL permanecem como nichos em aberto, nos quais players especializados podem ingressar no mercado de gás natural liquefeito sem enfrentar diretamente as grandes empresas integradas.

Líderes do Setor de Gás Natural Liquefeito (GNL)

QatarEnergy LNG (Qatargas)

Shell plc

Cheniere Energy Inc.

TotalEnergies SE

Petronas

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A QatarEnergy delineou planos para negociar 30-40 milhões de toneladas de GNL não catariano até 2030, ampliando sua presença global.

- Maio de 2025: O Departamento de Transportes dos EUA lançou o Centro Nacional de Excelência em Segurança de GNL da PHMSA na Universidade Estadual McNeese.

- Abril de 2025: A Woodside Energy Group sancionou um projeto de GNL Louisiana de três trens e 16,5 MTPA com desembolsos de capital de USD 17,5 bilhões.

- Abril de 2025: A Mubadala Energy adquiriu uma participação nos ativos de gás e GNL dos EUA da Kimmeridge, sinalizando o interesse de investimento do Oriente Médio nas exportações norte-americanas.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

A Mordor Intelligence define o mercado global de gás natural liquefeito como todas as atividades que convertem gás natural em líquido criogénico a -162 graus C, o transportam através dos oceanos e o reconvertem em forma gasosa para utilização a jusante. O nosso estudo dimensiona o mercado com base na capacidade de liquefação e regaseificação instalada e planeada, medida em milhões de toneladas por ano (MTPA), juntamente com as adições à frota de transportadores associados e os gastos em infraestrutura.

Exclusão do âmbito: as vendas de gás por gasoduto a retalho após a regaseificação na city-gate não são contabilizadas.

Visão Geral da Segmentação

- Por Tipo de Infraestrutura

- Plantas de Liquefação de GNL [Liquefação Terrestre, GNL Flutuante (FLNG), Média Escala (1-5 mtpa) e Pequena Escala (<1 mtpa)]

- Instalações de Regaseificação de GNL [Terminais de Importação Terrestres e Unidades Flutuantes de Armazenamento e Regaseificação (FSRU)]

- Frota de Transporte Marítimo de GNL [Navios Transportadores de GNL por Contenção (Moss e Membrana), Tamanho do Transportador (Q-Max, Q-Flex e Padrão), Embarcações de Abastecimento de GNL]

- Por Aplicação de Uso Final

- Geração de Energia

- Industrial e Manufatura

- Residencial e Comercial

- Transporte (Abastecimento Marítimo, Transporte Rodoviário Pesado e Ferroviário)

- Por Escala

- Grande Escala (Acima de 5 mtpa)

- Média Escala (1 a 5 mtpa)

- Pequena Escala (Abaixo de 1 mtpa)

- Por Localização

- Terrestre

- Offshore (FLNG e FSRU)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Países Nórdicos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- Catar

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

As entrevistas com construtores navais, empreiteiros EPC, operadores de terminais e empresas de serviços públicos de energia elétrica asiáticas permitem-nos validar os benchmarks de capex, as rampas de utilização e os preços de entrega nos mercados spot e a prazo. Inquéritos de acompanhamento na América do Norte, Europa e Médio Oriente refinam os calendários de aceitação regional para a liquefação flutuante e o abastecimento de combustível em pequena escala, colmatando as lacunas deixadas pelo trabalho de secretária.

Investigação Documental

Os nossos analistas começam com conjuntos de dados abertos provenientes de fontes como a International Gas Union, a International Energy Agency, o United Nations Comtrade e a U.S. Energy Information Administration, que fornecem históricos de produção, comércio e preços que fundamentam o cálculo da capacidade. Repositórios específicos do setor, como o Global LNG Project Tracker e os registos de patentes da Questel, ajudam-nos a mapear novos pipelines de projetos e mudanças tecnológicas. Sinais complementares provêm de 10-Ks corporativos, concursos de compradores de GNL e registos de tráfego de autoridades portuárias que clarificam as taxas de rotação de navios e as restrições de cais. Recorremos também ao D&B Hoovers e ao Dow Jones Factiva para obter divulgações financeiras consistentes de operadores e construtores navais. Esta lista é ilustrativa; muitos outros recursos públicos e por subscrição sustentam a base de evidências.

Dimensionamento de Mercado e Previsão

Uma construção top-down começa com a capacidade nominal global de liquefação em 2024, ajustando depois para a utilização média ponderada, os calendários de entrada em operação de projetos previstos e os riscos de desativação, de modo a estimar a oferta efetiva. Os resultados são verificados de forma bottom-up através da capacidade da frota de transportadores amostrada × ciclos de viagem e através do envio a nível de terminal onde existam dados. As variáveis-chave do modelo incluem os spreads de preços Henry Hub e JKM, as carteiras de encomendas de construção naval, os prazos de FID e as adições regionais de gás para energia elétrica. A regressão multivariada com sobreposições de cenários (base, FIDs atrasados, descarbonização acelerada) projeta a capacidade até 2030, e os especialistas reveem as elasticidades antes de o modelo de previsão ser finalizado.

Ciclo de Validação de Dados e Atualização

Os analistas da Mordor realizam análises de variância em relação aos volumes de comércio da IGU e às figuras de exportação da EIA; qualquer anomalia acima de uma banda de 5 por cento desencadeia uma revisão e uma análise sénior. O modelo é atualizado anualmente, com atualizações intra-anuais caso FIDs relevantes, sanções ou incidentes de segurança alterem a oferta efetiva. Antes da publicação, uma última revisão por parte de um analista garante que os clientes recebem a nossa perspetiva mais recente.

Por que Razão a Linha de Base de GNL da Mordor é Fiável

As figuras de GNL publicadas divergem frequentemente porque algumas empresas acompanham as receitas das vendas de carga, enquanto outras, como nós, se ancoram nos fundamentos da capacidade e no calendário real dos projetos.

As conversões cambiais, os preços médios de venda assumidos e os desfasamentos de atualização ampliam essas divergências.

Comparação de Benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 511 MTPA (2025) | Mordor Intelligence | - |

| USD 122,60 mil milhões (2024) | Global Consultancy A | Mede as receitas do comércio de carga, omite projetos pré-FID, utiliza ASP fixo de 2023 |

| USD 128,44 mil milhões (2024) | Industry Association B | Combina gás de gasoduto, aplica CAGR uniforme de 26,8 %, atualiza bienalmente |

Estas comparações demonstram que a modelação baseada em capacidade, as atualizações contínuas de ASP e as atualizações anuais conferem à linha de base da Mordor uma vantagem fiável e pronta para a tomada de decisão para os estrategistas que avaliam o momento de investimento e a segurança do abastecimento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de gás natural liquefeito?

A capacidade global de produção de GNL foi de 511 MTPA em 2025 e estima-se que alcance 553,16 MTPA em 2026, refletindo um CAGR de 8,25% em direção a 822,68 MTPA até 2031.

Qual região detém a maior participação no mercado de gás natural liquefeito?

O Oriente Médio e África deteve cerca de 27,60% da receita global de 2025, ancorado pela expansão do Campo Norte do Catar.

Qual segmento de aplicação está crescendo mais rapidamente no mercado de gás natural liquefeito?

O abastecimento marítimo deve expandir a um CAGR de 13,55% de 2026 a 2031, à medida que as linhas de navegação migram para o GNL visando conformidade com os limites de enxofre.

Como as pressões de custo de EPC estão influenciando o novo fornecimento de GNL?

A inflação de EPC e os atrasos na fabricação de módulos limitaram as aprovações de DFI a 14,8 MTPA em 2024, arriscando uma lacuna de oferta na janela de 2027-2029.

Qual é o papel do GNL flutuante no crescimento futuro do fornecimento?

O FLNG desbloqueia gás offshore isolado, oferece implantação mais rápida do que as plantas terrestres e deve sustentar um CAGR de 10,45% na capacidade offshore até 2031.

Os desenvolvimentos em hidrogênio renovável representam uma ameaça para o setor de gás natural liquefeito?

A melhoria da economia do hidrogênio no Japão e na Coreia do Sul está encurtando os prazos dos contratos de GNL, exercendo uma pressão moderada de queda sobre a demanda de longo prazo, mas elevando os prêmios para cargas flexíveis e de baixo carbono.

Página atualizada pela última vez em: