Tamanho e Participação do Mercado de Testes de Segurança

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

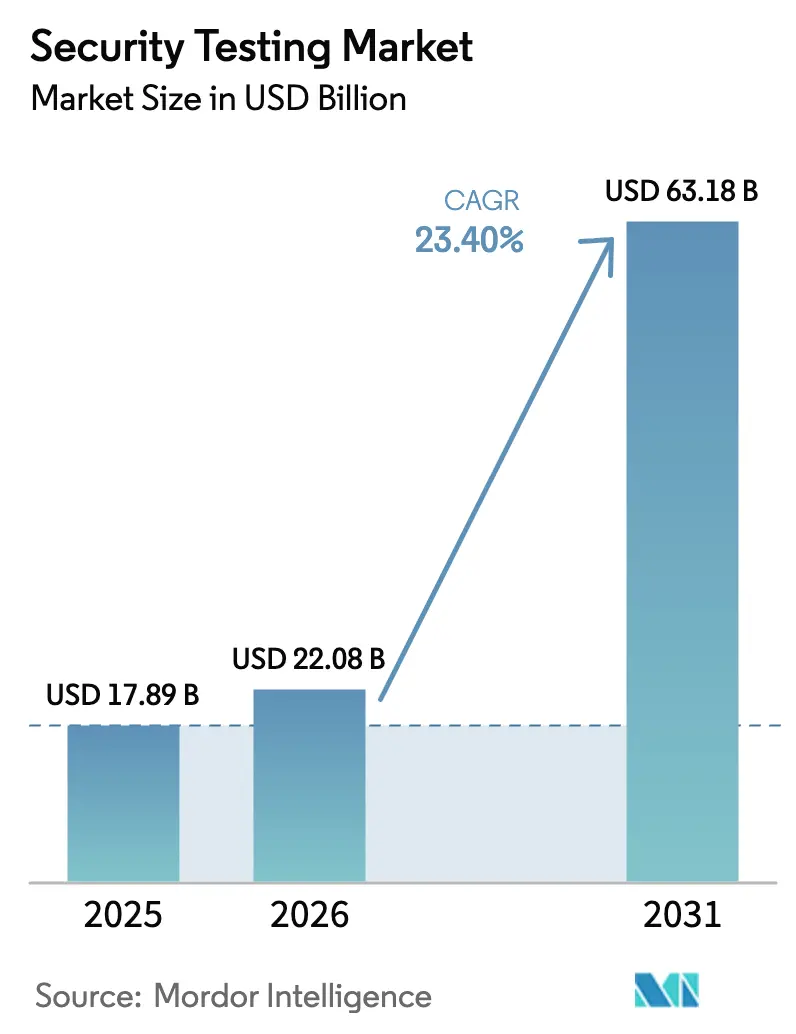

| Tamanho do Mercado (2026) | 22.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 63.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 23.40% CAGR |

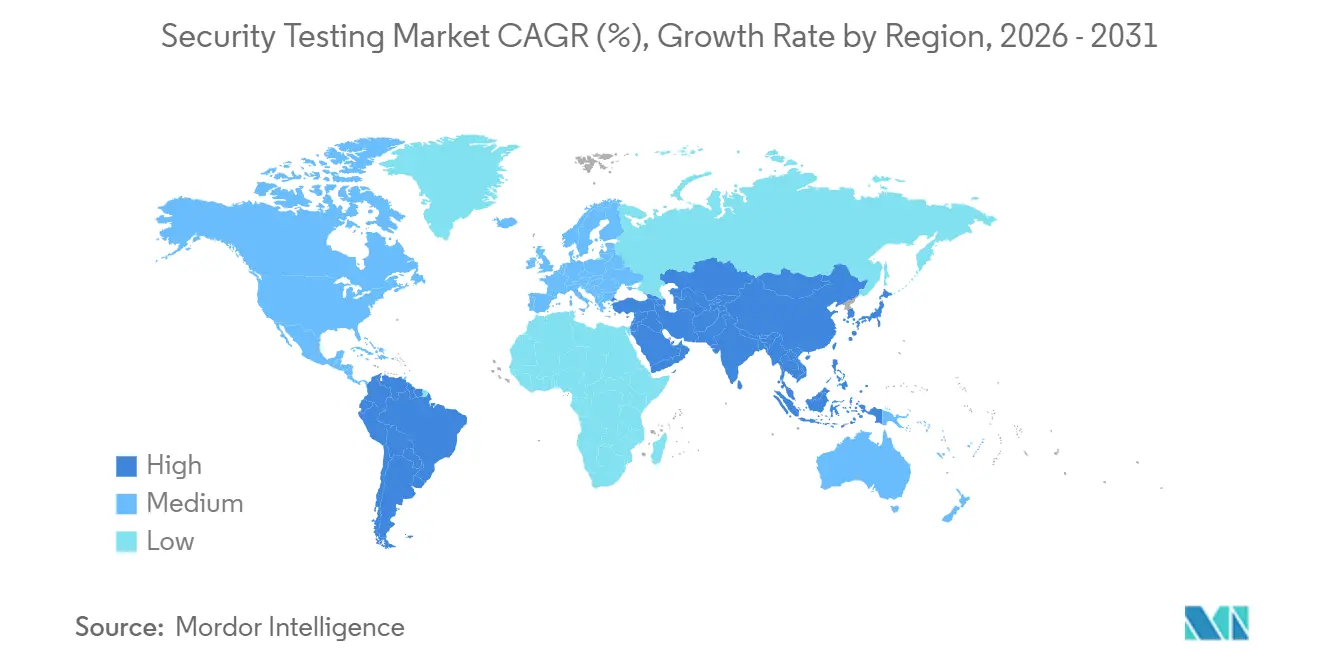

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Testes de Segurança por Mordor Intelligence

O tamanho do mercado de testes de segurança é de USD 22,08 bilhões em 2026 e está projetado para atingir USD 63,18 bilhões até 2031, registrando um CAGR de 23,40% ao longo do período de previsão. A demanda se acelera à medida que a divulgação obrigatória da lista de materiais de software sob a Ordem Executiva 14028 dos Estados Unidos e a Lei de Resiliência Cibernética da União Europeia obrigam a validação contínua das cadeias de fornecimento de software, enquanto o código gerado por inteligência artificial introduz vulnerabilidades ocultas que escapam dos scanners tradicionais. As plataformas em nuvem, que se integram diretamente aos pipelines de integração contínua, respondem pela maioria das novas implantações e são reforçadas por mandatos de DevSecOps que antecipam os testes para fases anteriores do ciclo de vida. As técnicas automatizadas dominam porque os modelos de aprendizado de máquina agora filtram os falsos positivos que antes sobrecarregavam os analistas de segurança. Regionalmente, a América do Norte lidera em razão de regras rígidas de notificação de violações e regulamentações de cibersegurança automotiva, mas a Ásia-Pacífico está se expandindo mais rapidamente devido às políticas de nuvem soberana na China e na Índia que exigem testes de penetração locais. A intensidade competitiva aumenta à medida que os hiperescaladores incorporam capacidades nativas de teste, fornecedores estabelecidos adquirem fabricantes de ferramentas de nicho e plataformas de crowdsourcing mobilizam comunidades globais de pesquisadores.

Principais Conclusões do Relatório

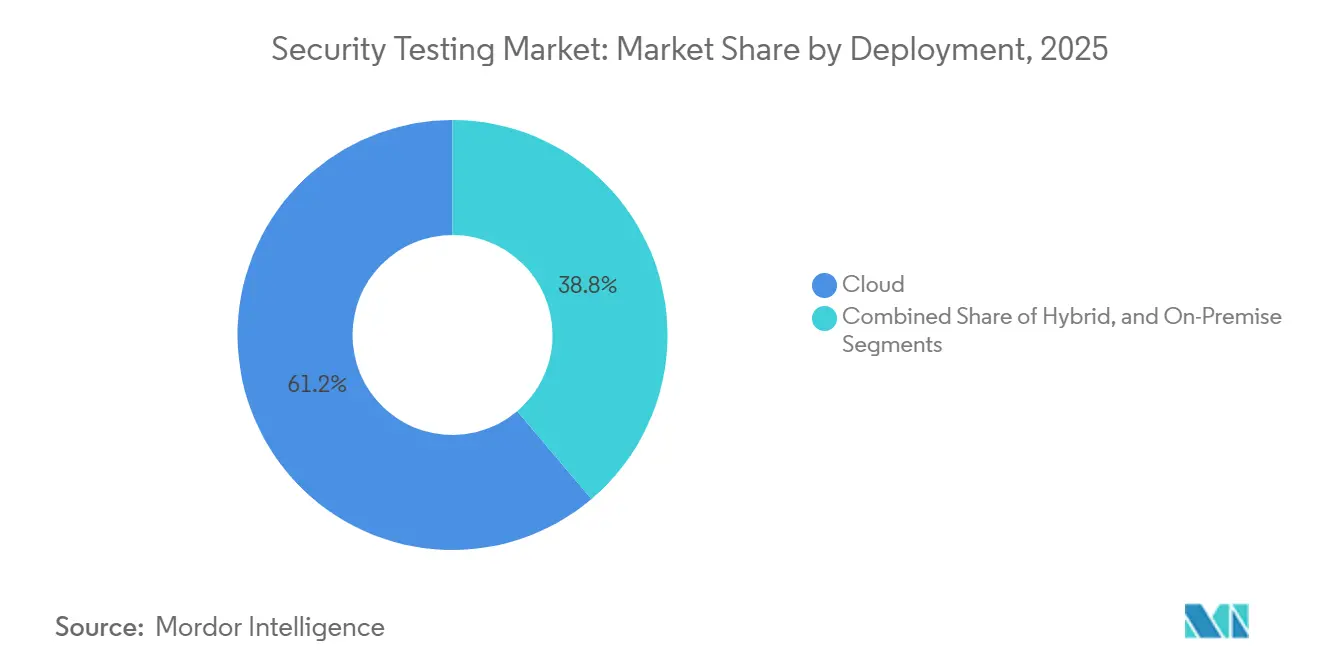

- Por implantação, as plataformas em nuvem detinham 61,20% da participação do mercado de testes de segurança em 2025, enquanto os modelos híbridos têm previsão de crescer a um CAGR de 22,40% de 2026 a 2031.

- Por tipo, os testes de segurança de rede lideraram com uma participação de 37,44% em 2025, enquanto os testes de segurança de aplicações devem se expandir a um CAGR de 21,80% até 2031.

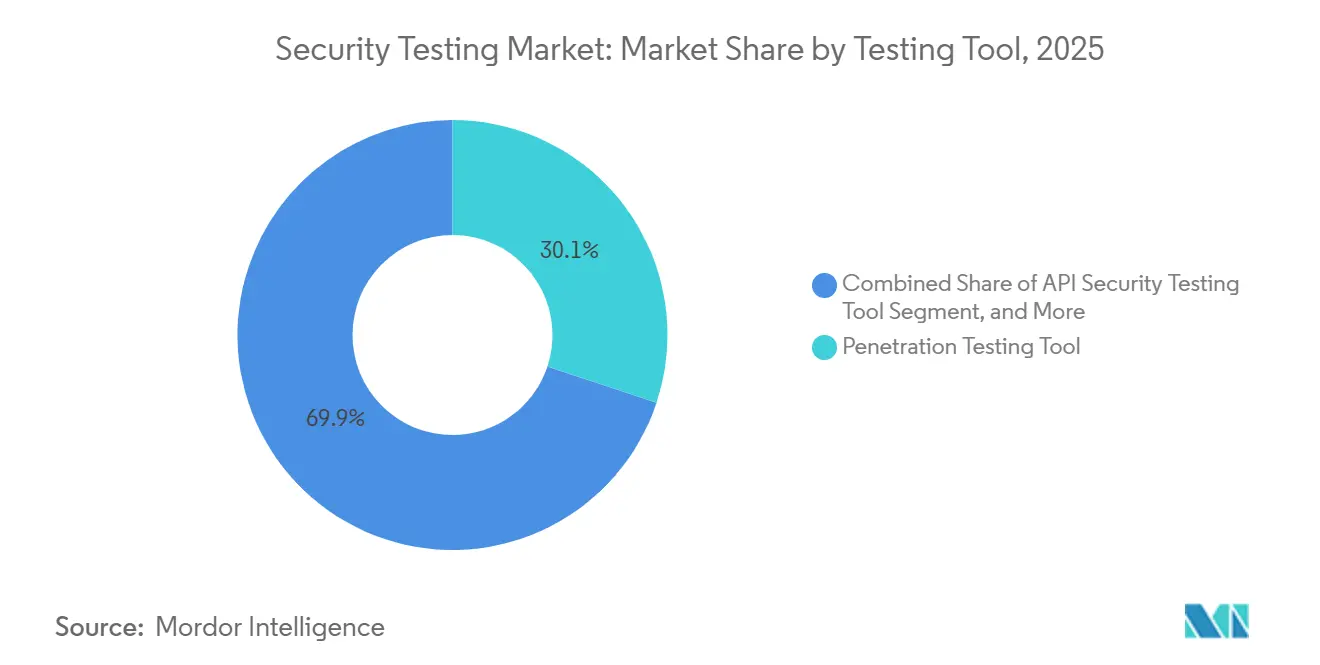

- Por ferramenta de teste, os frameworks de testes de penetração comandavam 30,11% de participação em 2025, mas as ferramentas de segurança de API estão projetadas para crescer a um CAGR de 24,30% até 2031.

- Por tamanho da organização, as grandes empresas respondiam por 56,87% de participação em 2025, enquanto as pequenas e médias empresas devem avançar a um CAGR de 20,70% entre 2026 e 2031.

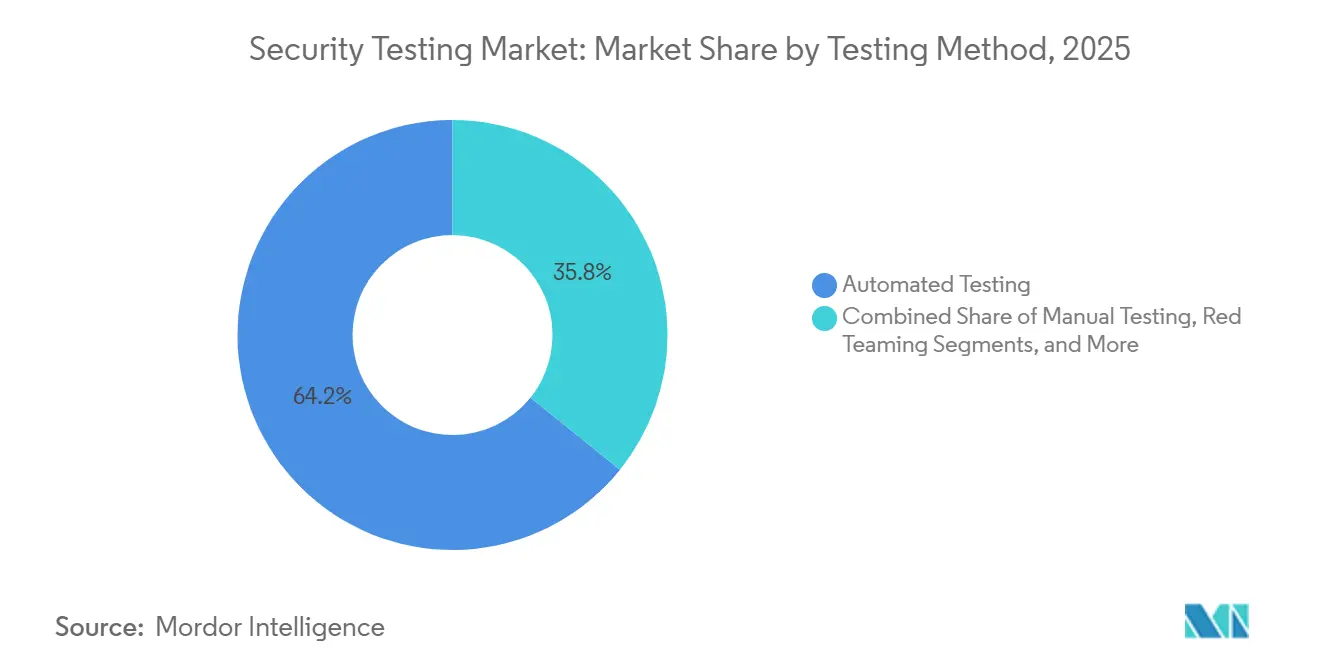

- Por método de teste, as técnicas automatizadas respondiam por uma participação de 64,22% em 2025 e devem registrar o maior CAGR de 23,60% de 2026 a 2031.

- Por setor do usuário final, serviços bancários, financeiros e de seguros lideraram com 26,54% de participação na receita em 2025, enquanto a saúde está posicionada para crescer a um CAGR de 24,90% até 2031.

- Por geografia, a América do Norte dominou com uma participação de 35,40% em 2025, enquanto a Ásia-Pacífico tem previsão de registrar o maior CAGR regional de 22,30% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Testes de Segurança

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Sofisticação dos Ataques Cibernéticos | +5.2% | Global, com concentração aguda na América do Norte, Europa e centros financeiros da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Regulamentações Globais Rigorosas de Proteção de Dados | +4.8% | Europa (GDPR), América do Norte (CCPA, leis estaduais), Ásia-Pacífico (PIPL da China, DPDPA da Índia) | Médio prazo (2-4 anos) |

| Rápida Migração para a Nuvem e Adoção de DevSecOps | +6.1% | Global, liderado pela América do Norte e Europa, acelerando na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de Forças de Trabalho Remotas e Híbridas | +3.4% | Global, com maior impacto na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Conformidade Obrigatória com SBOM (EO 14028, EU CRA) | +4.3% | América do Norte (aquisições federais), Europa (certificação de produtos), repercussão para exportadores da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos de Segurança Automotiva UNECE R155 | +2.7% | Europa, Ásia-Pacífico (Japão, Coreia do Sul), América do Norte (adoção voluntária) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Sofisticação dos Ataques Cibernéticos

Os grupos de ransomware migraram para táticas de dupla extorsão, criptografando dados e ameaçando sua divulgação, o que obriga as organizações a passar de auditorias anuais para testes de penetração contínuos. Um aumento de 73% nos ataques à infraestrutura crítica em 2024 evidenciou a exploração de vulnerabilidades de dia zero antes da chegada dos patches. Comprometimentos na cadeia de fornecimento que inserem código malicioso em bibliotecas upstream elevam a necessidade de análise de composição de software. As instituições financeiras agora exigem validação de terceiros para cada integração, pois uma única API comprometida pode se propagar por redes bancárias interconectadas. Atores estatais permanecem residentes dentro das redes por meses, levando as empresas a realizar exercícios de red team que simulam adversários de longa permanência.

Rápida Migração para a Nuvem e Adoção de DevSecOps

No final de 2025, 68% das cargas de trabalho empresariais eram executadas em nuvens públicas ou híbridas, mas buckets de armazenamento mal configurados expuseram mais de 2 bilhões de registros, evidenciando a incompatibilidade entre a velocidade de migração e a maturidade em segurança. O DevSecOps incorpora varreduras em cada commit de código, reduzindo os custos de remediação em cerca de 85% em comparação com correções pós-produção. Os mecanismos de política nativos dentro das plataformas de contêineres bloqueiam implantações que não passam nos portões de segurança, tornando os testes automatizados um pré-requisito e não uma opção. As funções serverless precisam de avaliações especializadas porque são ativadas brevemente e não possuem hosts persistentes. A adoção de múltiplas nuvens complica a aplicação de políticas, de modo que painéis unificados que normalizam as descobertas entre provedores ganham espaço.

Regulamentações Globais Rigorosas de Proteção de Dados

As multas do GDPR atingiram EUR 4,1 bilhões (USD 4,6 bilhões) ao longo de 2024-2025, com a maioria das penalidades citando salvaguardas técnicas inadequadas.[1]Comitê Europeu de Proteção de Dados. "Página Inicial do EDPB." Acessado em 13 de janeiro de 2026. As emendas de 2025 à CCPA da Califórnia introduziram auditorias obrigatórias para empresas que processam mais de 100.000 registros de consumidores, ampliando a rede de conformidade.[2]Departamento de Justiça do Estado da Califórnia. "Lei de Privacidade do Consumidor da Califórnia (CCPA)." Acessado em 13 de janeiro de 2026. A Lei de Proteção de Informações Pessoais da China determina avaliações anuais por terceiros, obrigando as multinacionais a contratar testadores domésticos. A Lei de Proteção de Dados Pessoais Digitais da Índia incorpora obrigações de segurança por design que antecipam os testes. A certificação ISO 27001, agora um pré-requisito em mais de 50 programas de aquisição do setor público, formaliza os testes de segurança como evidência de diligência devida.

Conformidade Obrigatória com SBOM

Os fornecedores dos Estados Unidos para agências federais devem entregar SBOMs legíveis por máquina que os scanners automatizados comparam com o Banco de Dados Nacional de Vulnerabilidades. A Lei de Resiliência Cibernética da União Europeia estende regras semelhantes a todos os produtos com elementos digitais, efetivamente globalizando a divulgação de componentes. O código de código aberto compreende até 90% das aplicações modernas, portanto o monitoramento contínuo da integridade das dependências é imperativo. Os geradores de SBOM em tempo de compilação automatizam os inventários, mas a verificação humana ainda descobre bibliotecas ofuscadas ou carregadas dinamicamente que as ferramentas automatizadas não detectam. Os fornecedores antecipam uma linha de base de conformidade pela qual cada versão de software é acompanhada de um SBOM e de um atestado livre de vulnerabilidades.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Profissionais Qualificados em Cibersegurança | -3.8% | Global, aguda em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Alto Custo dos Testes de Segurança Abrangentes | -2.9% | Global, mais pesado para PMEs | Curto prazo (≤ 2 anos) |

| Código Gerado por Inteligência Artificial Criando Vulnerabilidades Ocultas | -1.6% | Setores globais intensivos em software | Curto prazo (≤ 2 anos) |

| Fadiga de Alertas por Falsos Positivos | -1.4% | Global, onde a maturidade do SOC é baixa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Profissionais Qualificados em Cibersegurança

Um déficit mundial de 4 milhões de profissionais em 2025 deixou a demanda por especialistas em testes superando a oferta em uma proporção de 3,5 para 1 na América do Norte e na Europa. As universidades formam menos de 50.000 graduados anualmente com credenciais relevantes, mal cobrindo as aposentadorias. O aumento dos salários coloca as empresas menores fora do mercado de trabalho, direcionando-as para serviços gerenciados. Os caminhos de certificação que exigem experiência de vários anos prolongam os prazos de entrada para novos profissionais. As empresas implantam ferramentas de orquestração e resposta automatizada para compensar, mas essas plataformas também exigem operadores qualificados.

Alto Custo dos Testes de Segurança Abrangentes

Os testes de espectro completo podem consumir de 15% a 25% do orçamento de desenvolvimento de uma aplicação, desestimulando organizações menores de adotar programas rigorosos. O preço por varredura escala linearmente com o tamanho da base de código, enquanto os engajamentos de penetração pontuais podem custar até USD 200.000 por aplicação. Jurisdições como a China restringem a transferência de código-fonte para o exterior, obrigando implantações locais que acarretam um custo total de propriedade mais elevado. As ferramentas de código aberto reduzem as taxas de licença, mas transferem as despesas para a mão de obra interna. Como resultado, muitas empresas limitam a frequência dos testes a ciclos anuais, apesar de ameaças que evoluem semanalmente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: Plataformas em Nuvem Dominam em Meio à Adoção Híbrida

A implantação em nuvem respondeu por 61,20% da participação do mercado de testes de segurança em 2025. A escalabilidade elástica e as integrações nativas com pipelines de CI/CD permitem que as equipes acionem varreduras em cada commit, reduzindo os atrasos de detecção de semanas para minutos. Espera-se que o segmento cresça a um CAGR de 22,40% até 2031, impulsionado por cargas de trabalho serverless e de contêineres que dependem de ferramentas nativas de nuvem. As instalações locais permanecem vitais em ambientes de defesa e infraestrutura crítica onde redes isoladas proíbem a conectividade com a internet. As estratégias híbridas surgem como um compromisso, executando análise estática na nuvem enquanto realizam varreduras dinâmicas dentro de datacenters soberanos. A adoção de múltiplas nuvens intensifica a complexidade porque cada provedor oferece controles proprietários, de modo que as organizações preferem painéis neutros em relação ao fornecedor que unificam os resultados. Esquemas regulatórios como o FedRAMP exigem que a própria plataforma de testes possua certificação, reduzindo o grupo de fornecedores e concentrando a demanda nos players estabelecidos. Consequentemente, o tamanho do mercado de testes de segurança para implantação em nuvem está definido para superar os gastos locais, embora as arquiteturas híbridas persistam onde a soberania ou a latência importam.

A adoção híbrida também beneficia os fornecedores que empacotam scanners portáteis capazes de operar online ou offline. Essas ferramentas buscam assinaturas de vulnerabilidades quando o acesso à internet está disponível e, em seguida, são executadas atrás do firewall. Essa flexibilidade atrai instituições financeiras que executam cargas de trabalho sensíveis em nuvens privadas, mas desenvolvem novos serviços em nuvens públicas. Com o tempo, as plataformas em nuvem incorporarão mais recursos nativos de teste, corroendo ainda mais a demanda por appliances locais independentes. No entanto, os setores com requisitos rigorosos de controle de exportação ou dados classificados continuarão adquirindo soluções auto-hospedadas, garantindo um fluxo de receita residual, mas estável, para os modelos legados.

Por Tipo: Testes de Aplicações Superam a Validação Tradicional de Redes

Os testes de rede lideraram com uma participação de 37,44% em 2025, mas espera-se que o segmento de aplicações cresça a um CAGR de 21,80% até 2031. Os microsserviços modernos e os designs com prioridade para API expandem as superfícies de ataque além dos firewalls de perímetro, de modo que as organizações direcionam recursos para avaliações centradas em código. As técnicas estáticas e dinâmicas convergem em plataformas interativas que observam o comportamento em tempo de execução e identificam caminhos vulneráveis com menos falsos positivos. Os aplicativos móveis e web impulsionam o volume porque os serviços voltados ao consumidor coletam dados pessoais e devem demonstrar conformidade com os mandatos de privacidade. O tamanho do mercado de testes de segurança atribuído às avaliações de aplicações está, portanto, crescendo mais rapidamente do que para as ferramentas de rede.

Enquanto isso, a autoproteção de aplicações em tempo de execução instala instrumentação dentro das cargas de trabalho de produção para bloquear explorações em tempo real. A adoção permanece baixa fora dos ativos de alto valor devido à sobrecarga de desempenho, mas o interesse está crescendo onde os custos de inatividade superam as despesas com hardware. Os testes de dispositivos para firmware embarcado aumentaram depois que os reguladores exigiram validação pré-mercado de software médico e automotivo. As simulações de engenharia social também ganham espaço; as seguradoras de cibersegurança agora pedem aos segurados que comprovem a resiliência dos funcionários ao phishing. Em conjunto, essas tendências sinalizam uma mudança estrutural em direção ao escrutínio no nível de aplicações que as estratégias centradas no perímetro não conseguem oferecer.

Por Ferramenta de Teste: Soluções de API Registram o Crescimento Mais Rápido

Os frameworks de penetração detinham 30,11% de participação em 2025, refletindo sua longa trajetória como ferramentas essenciais. No entanto, as ferramentas de segurança de API têm previsão de registrar um CAGR de 24,30% até 2031, à medida que as empresas expõem centenas de endpoints por aplicação. Os rastreadores de descoberta contínua mapeiam APIs ativas, enquanto os fuzzers injetam tráfego malformado para descobrir falhas latentes que os esquemas estáticos não detectam. A participação do mercado de testes de segurança para ferramentas centradas em API aumentará, portanto, à medida que a transformação digital impulsiona a adoção de microsserviços.

Os scanners de aplicações web evoluem de varreduras programadas para gatilhos orientados a eventos que são acionados em cada mesclagem de código. Os mecanismos de revisão de código agora incorporam modelos de aprendizado de máquina treinados em conjuntos de dados de vulnerabilidades rotuladas, reduzindo os falsos positivos em percentuais de dois dígitos. Os scanners de contêineres e de infraestrutura como código se juntam ao conjunto de ferramentas, buscando configurações incorretas e credenciais vazadas antes da implantação. Os fornecedores se diferenciam agrupando painéis de análise que priorizam a remediação com base na explorabilidade e no impacto nos negócios, ajudando as equipes a concentrar a escassa mão de obra nos itens de maior risco. A consolidação se acelera à medida que os provedores de suítes completas adquirem startups de API de nicho, oferecendo aos compradores uma opção integrada que simplifica a aquisição.

Por Tamanho da Organização: PMEs Dependem de Serviços Gerenciados para Cobertura

As grandes empresas controlavam 56,87% dos gastos em 2025, mas as pequenas e médias empresas apresentam o maior crescimento, com um CAGR de 20,70% de 2026 a 2031. Os testes de segurança gerenciados por assinatura oferecem cobertura contínua sem desembolso de capital, alinhando-se bem com a expertise interna limitada. As renovações de seguro cibernético exigem cada vez mais evidências de varreduras de vulnerabilidades, incentivando ainda mais a adoção. O tamanho do mercado de testes de segurança entre as PMEs está, portanto, definido para se expandir mais rapidamente do que os orçamentos no segmento de grandes empresas.

No entanto, as empresas da Fortune 500 estão migrando de avaliações anuais para testes contínuos incorporados nos pipelines de desenvolvimento. Elas integram portões automatizados que bloqueiam mesclagens de código com falhas críticas, transformando a segurança de um complemento operacional em uma restrição no momento do desenvolvimento. As PMEs enfrentam consequências desproporcionais de violações; eventos únicos de ransomware podem consumir até 30% da receita anual, de modo que os testes proativos se tornam uma estratégia de prevenção de custos. Os provedores gerenciados cortejam esse segmento com painéis prontos para uso que traduzem descobertas técnicas em linguagem de risco de negócios, reduzindo o ônus da interpretação.

Por Método de Teste: A Automação Torna-se o Padrão Enquanto o Discernimento Humano Permanece Crítico

As técnicas automatizadas respondiam por 64,22% de participação em 2025 e estão projetadas para crescer a um CAGR de 23,60%. Os classificadores de aprendizado de máquina agora classificam as descobertas pela probabilidade de exploração e criticidade dos ativos, reduzindo os volumes de triagem manual. Os sistemas de integração contínua incorporam portões de segurança que negam mesclagens quando os limites de gravidade são excedidos, aplicando políticas sem intervenção humana. O setor de testes de segurança ainda valoriza a expertise manual para falhas de lógica de negócios e cadeias de escalada de privilégios que os mecanismos automatizados têm dificuldade em modelar.

Os engajamentos de red team simulam ameaças persistentes avançadas ao longo de semanas ou meses, oferecendo insights sobre a prontidão de detecção e resposta que os testes orientados por ferramentas não conseguem fornecer. Os testes contínuos como serviço, nos quais os provedores monitoram repositórios de código e telemetria em tempo de execução, emergem como um modelo híbrido que combina automação com supervisão especializada. À medida que as ferramentas amadurecem, o pêndulo oscila em direção a modelos com humano no circuito, onde os analistas validam a saída das máquinas, garantindo tanto escala quanto precisão contextual.

Por Setor do Usuário Final: A Saúde Emerge como o Segmento Vertical de Expansão Mais Rápida

Os serviços bancários, financeiros e de seguros capturaram 26,54% de participação na receita em 2025 graças às rigorosas regras do PCI DSS 4.0, que estipulam varreduras trimestrais e testes de penetração anuais. Prevê-se que a saúde registre um CAGR de 24,90% até 2031, à medida que os ataques de ransomware a registros eletrônicos de saúde obrigam os hospitais a validar os controles de segurança antes da implantação de dispositivos. O tamanho do mercado de testes de segurança vinculado à saúde cresce, portanto, mais rapidamente do que qualquer outro segmento vertical.

A manufatura investe em avaliações de tecnologia operacional porque os sistemas de controle industrial, antes isolados, agora se conectam às redes corporativas para manutenção preditiva. As empresas automotivas constroem ciberlaboratórios dedicados para cumprir o UNECE R155, realizando testes embarcados, sem fio e de nuvem de backend ao longo do ciclo de vida do veículo. Os varejistas atualizam os testes em torno das plataformas de comércio eletrônico após violações de pagamento de alto perfil. As concessionárias de energia auditam os componentes da rede inteligente para evitar interrupções em cascata. Essas nuances setoriais confirmam que os mandatos de conformidade mais as repercussões públicas de violações impulsionam trilhas de adoção específicas do setor.

Análise Geográfica

A América do Norte detinha 35,40% da participação do mercado de testes de segurança em 2025, sustentada por leis de notificação de violações aplicadas e adoção antecipada de DevSecOps. A Ordem Executiva 14028 exige que todos os fornecedores federais documentem os testes e produzam SBOMs, uma estipulação que se propaga para as aquisições comerciais. Os reguladores financeiros em Nova York e na Califórnia prescrevem cadências precisas de testes, elevando a demanda de base. Os fabricantes automotivos se alinham voluntariamente ao UNECE R155 para manter a elegibilidade para exportação, inflando ainda mais os volumes de testes. Embora a região se beneficie de um ecossistema denso de fornecedores de ferramentas e provedores de serviços gerenciados, a escassez de talentos limita a expansão da capacidade.

Prevê-se que a Ásia-Pacífico cresça a um CAGR de 22,30% de 2026 a 2031, o mais rápido entre as principais regiões. As iniciativas de nuvem soberana na China e na Índia estipulam a localização dos dados de testes, gerando provedores domésticos e levando as empresas multinacionais a adotar arquiteturas híbridas. O regime de cibersegurança da China exige avaliações anuais por laboratórios credenciados, enquanto a lei de proteção de dados de 2024 da Índia incorpora a segurança por design nos processos de desenvolvimento. O Japão lidera os testes de cibersegurança automotiva para veículos conectados e compartilha expertise com a Coreia do Sul. As nações do Sudeste Asiático lançam programas de capacitação, mas a expertise local limitada mantém a penetração de serviços gerenciados modesta entre as pequenas empresas.

A Europa mantém o impulso graças ao GDPR, que aplicou EUR 4,1 bilhões em multas por salvaguardas inadequadas durante 2024-2025. A Lei de Resiliência Cibernética amplia os testes obrigatórios para a eletrônica de consumo, obrigando cada fornecedor de produtos digitais a validar os recursos de segurança antes do lançamento no mercado. A América do Sul cresce moderadamente à medida que a LGPD do Brasil espelha o GDPR, mas a volatilidade econômica limita os gastos. O Oriente Médio investe em centros nacionais de cibersegurança, e a Arábia Saudita exige testes para infraestrutura crítica como parte da Visão 2030. A África permanece incipiente, embora a África do Sul e a Nigéria introduzam requisitos de base que gradualmente elevam a adoção. Coletivamente, essas narrativas regionais confirmam que a regulamentação mais a transformação digital moldam a curva de demanda, enquanto a disponibilidade de mão de obra modula o ritmo prático de execução.

Panorama regulatório

A regulamentação vincula cada vez mais os testes de segurança a evidências auditáveis, tanto nos controles organizacionais quanto na segurança de produtos. Na União Europeia, o Cyber Resilience Act (Regulamento (UE) 2024/2847) entrou em vigor em dezembro de 2024 e introduz obrigações de relato de incidentes e vulnerabilidades ativamente exploradas a partir de 11 de setembro de 2026, com relatos direcionados à ENISA e aos CSIRTs nacionais relevantes por meio da Single Reporting Platform da ENISA. Esses requisitos elevam o padrão de gestão contínua de vulnerabilidades e de testes de verificação para produtos com elementos digitais, mesmo antes do marco mais amplo de conformidade do CRA para produtos colocados no mercado da UE (11 de dezembro de 2027).

Padrões e frameworks também estão sendo atualizados de forma a reforçar testes estruturados e a governança. O NIST divulgou o guia de início rápido do Cybersecurity Framework 2.0 (incluindo o SP 1308) em 2026, apoiando uma ligação mais estreita entre os resultados dos testes e a gestão de riscos empresariais e as práticas de força de trabalho. A ISO atualizou a família de normas ISMS com a ISO/IEC 27000:2026 (julho de 2026). Junto com o efeito contínuo de requisitos de divulgação da cadeia de suprimentos, como a Executive Order 14028 dos Estados Unidos, e regras setoriais como a UNECE R155 para segurança cibernética automotiva, esses marcos direcionam os compradores para evidências de teste repetíveis, fluxos documentados de remediação e comprovação por parte dos fornecedores de desenvolvimento seguro e tratamento de vulnerabilidades.

Análise da cadeia de valor

A cadeia de valor de testes de segurança vai desde insumos de ferramentas e conteúdo (inteligência sobre vulnerabilidades, assinaturas e conjuntos de regras; bibliotecas de código aberto e metadados de dependências usados para SCA) até o desenvolvimento de plataformas que abrangem SAST, DAST, IAST, RASP, frameworks de testes de penetração, testes de API e validação de exposição. A entrega então ocorre por meio de vendas empresariais diretas, marketplaces em nuvem e serviços gerenciados. As camadas de implementação geralmente incluem integrações com CI/CD e ferramentas de desenvolvimento, configuração de políticas e fluxos de trabalho, como priorização por severidade, gestão de tickets e pontuação de risco, além de serviços de consultoria para desenho de programas, red teaming e preparação de evidências de conformidade. A distribuição orientada à nuvem e a incorporação em CI/CD elevam cada vez mais os hyperscalers e ecossistemas de plataforma como canais, enquanto compradores regulados ainda mantêm implantações auto-hospedadas ou híbridas para atender a restrições de soberania e transferência de dados.

Adiante na cadeia, as empresas operacionalizam as descobertas por meio de remediação em repositórios de código e gestão de configuração, seguida de novos testes para criar trilhas auditáveis para reguladores e seguradoras. A gestão de risco de terceiros e a garantia da cadeia de suprimentos continuam sendo importantes impulsionadores de demanda, incluindo avaliações de risco de fornecedores, auditorias de segurança e monitoramento contínuo de componentes de rede por operadoras de telecomunicações e outros compradores de infraestrutura crítica. No setor de mídia e entretenimento, a integração de fornecedores frequentemente exige avaliações da Trusted Partner Network (TPN) que incorporam testes de penetração para sistemas voltados à internet, fluxos de trabalho em nuvem e data centers. A cadeia é limitada pela escassez de talentos em segurança cibernética, o que aumenta a dependência de automação e especialistas externos, e por requisitos de localização em algumas jurisdições que afetam onde os dados e artefatos de varredura podem ser processados e armazenados.

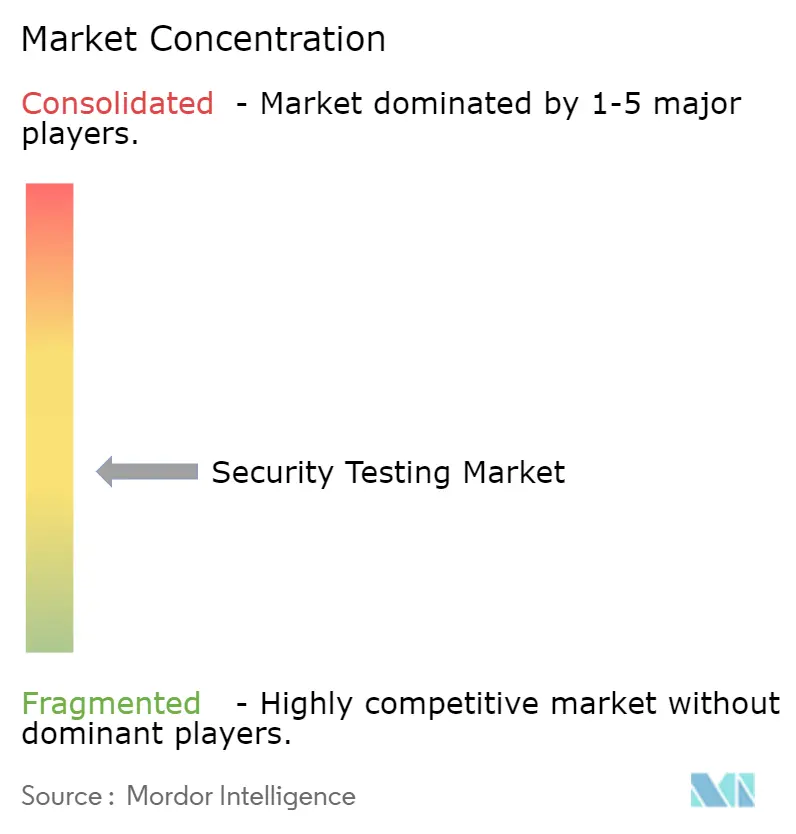

Cenário Competitivo

O mercado de testes de segurança exibe fragmentação moderada à medida que gigantes de software empresarial, provedores de nuvem e startups de nicho competem pela participação de carteira. IBM, Synopsys e OpenText oferecem suítes integradas que abrangem desde a análise estática até a proteção em tempo de execução. Os hiperescaladores incorporam scanners nativos nos pipelines de compilação em nuvem, capturando os fluxos de trabalho de DevSecOps na origem. Plataformas de penetração por crowdsourcing, como a HackerOne, mobilizam redes globais de pesquisadores, compensando o déficit de 4 milhões de profissionais. Os provedores de serviços gerenciados combinam testes contínuos com resposta a incidentes, oferecendo às pequenas e médias empresas cobertura pronta para uso.

A atividade de aquisições se acelera à medida que os fornecedores de suítes completas adquirem especialistas em segurança de API e contêineres para fechar lacunas no portfólio. A aquisição em 2025 pela Cisco de uma empresa de testes de tecnologia operacional exemplifica os movimentos em direção aos segmentos industriais. Espaços em branco persistem em ambientes de tecnologia operacional com dispositivos com recursos limitados que não conseguem hospedar agentes em tempo de execução, e na validação de atualizações over-the-air automotivas, onde o UNECE R155 impõe janelas de teste estreitas. Os mecanismos de priorização baseados em inteligência artificial emergem como diferenciadores, embora os adversários simultaneamente utilizem a inteligência artificial para criar explorações polimórficas.[3]Comissão Econômica das Nações Unidas para a Europa. "Regulamento ONU N.º 155 - Cibersegurança e Sistema de Gestão de Cibersegurança." Acessado em 13 de janeiro de 2026. As ferramentas de código aberto permanecem populares por razões de custo, mas exigem operadores qualificados, sustentando um nível premium para plataformas comerciais que agrupam análises e automação de fluxo de trabalho.

As perspectivas sugerem uma consolidação crescente entre os fornecedores de médio porte, plataformização contínua pelos hiperescaladores e demanda sustentada por expertise especializada em segmentos verticais de nicho, como sistemas de controle industrial e dispositivos médicos.

Líderes do Setor de Testes de Segurança

Core Security Technologies Inc

Offensive Security LLC

Applause App Quality Inc

IBM Corporation

Cisco Systems Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco claro está se formando em torno da operacionalização de testes assistidos por IA e agênticos nos fluxos de trabalho de engenharia do dia a dia, especialmente onde a escassez de habilidades e a fadiga de alertas limitam a capacidade manual. Em abril de 2026, a Anthropic lançou o Project Glasswing, com participantes incluindo Amazon Web Services, Apple, Broadcom, Cisco, CrowdStrike, Google, JPMorganChase, Linux Foundation, Microsoft, NVIDIA e Palo Alto Networks, para aplicar ferramentas de detecção de vulnerabilidades baseadas em IA a softwares críticos. O programa reforça o foco de fornecedores e compradores em validação contínua e automatizada, em vez de avaliações pontuais. Isso favorece plataformas capazes de traduzir descobertas de IA em correções prontas para desenvolvedores, integrar-se a gates de CI/CD e fornecer evidências rastreáveis para necessidades de governança.

A conformidade e a garantia de terceiros continuam a moldar onde os gastos em testes de segurança se concentram e como são adquiridos. O NIST publicou o guia de início rápido do CSF 2.0 (SP 1308) em março de 2026 para conectar as atividades de segurança cibernética à gestão de riscos empresariais e às práticas de força de trabalho, apoiando a demanda por medição, relatórios e evidências de teste repetíveis. Ao mesmo tempo, a DORA (em vigor desde janeiro de 2025) e as obrigações relacionadas ao NIS2 de tratamento de vulnerabilidades e testes regulares na Europa levam entidades reguladas e fornecedores a adotar programas de testes estruturados. Esquemas de garantia setorial também abrem canais comerciais: a Trusted Partner Network divulgou seu STAR Report em abril de 2026 com base em dados de avaliação, destacando alertas elevados relacionados a ataques baseados em credenciais e vulnerabilidades não corrigidas, o que aumenta a necessidade de testes contínuos, verificações de exposição de credenciais e validação de remediação de fornecedores em toda a cadeia de suprimentos de entretenimento. Fornecedores que combinam controles de residência de dados, relatórios auditáveis e atestações prontas para terceiros junto com testes automatizados podem conquistar contratos vinculados a esses requisitos de governança e cadeia de suprimentos.

Desenvolvimentos recentes do setor

- Julho de 2026: a Picus Security lançou a Picus Autonomous Exposure Validation Platform, combinando simulação de violação e ataque, testes de penetração autônomos e validação de exposição em uma única oferta. O lançamento reflete uma mudança em direção à validação contínua e automatizada que vai além da descoberta de vulnerabilidades e passa a verificar a explorabilidade e a eficácia dos controles.

- Junho de 2026: a Aikido Security adquiriu a Root, uma plataforma agêntica focada em pesquisar, corrigir e testar dependências de código aberto e imagens de contêiner. O acordo fortalece as capacidades de teste da cadeia de suprimentos de software ao conectar inteligência de dependências com fluxos de trabalho de remediação e novos testes acionáveis.

- Maio de 2026: a Accenture Ventures anunciou um investimento na XBOW, posicionada como uma plataforma autônoma de testes de segurança cibernética, para integração com a solução Cyber.AI da Accenture. O desenvolvimento sinaliza uma expansão liderada por serviços dos testes autônomos em programas empresariais que já dependem de entrega gerenciada e relatórios de governança padronizados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Para este estudo, o mercado de testes de segurança é definido como a receita obtida com serviços e ferramentas usados para encontrar fraquezas de segurança em aplicações, redes, dispositivos e ambientes digitais relacionados, e depois documentar os resultados para fins de remediação e conformidade.

Exclusões de escopo: produtos de segurança exclusivamente de hardware, testes gerais de TI que não são focados em segurança, e trabalhos puros de resposta a incidentes realizados após uma violação são excluídos, a menos que vendidos como parte de um contrato de testes de segurança.

Visão geral da segmentação

- Por Implantação

- Local

- Nuvem

- Híbrido

- Por Tipo

- Testes de Segurança de Rede

- Testes de VPN

- Testes de Firewall

- Outros Tipos de Testes de Rede

- Por Testes de Segurança de Aplicações

- Testes de Segurança de Aplicações Móveis

- Testes de Segurança de Aplicações Web

- Testes de Segurança de Aplicações em Nuvem

- Testes de Segurança de Aplicações Empresariais

- SAST

- DAST

- IAST

- RASP

- Testes de Segurança de Dispositivos

- Testes de Engenharia Social

- Testes de Segurança de Rede

- Por Ferramenta de Teste

- Ferramenta de Testes de Aplicações Web

- Ferramenta de Revisão de Código

- Ferramenta de Testes de Penetração

- Ferramenta de Testes de Software

- Ferramenta de Testes de Segurança de API

- Outras Ferramentas de Teste

- Por Tamanho da Organização

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Método de Teste

- Testes Automatizados

- Testes Manuais

- Testes Contínuos como Serviço

- Red Teaming

- Por Setor do Usuário Final

- Governo

- BFSI

- Saúde

- Manufatura

- TI e Telecomunicações

- Varejo

- Automotivo

- Energia e Utilidades

- Outros Setores do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada primeiramente para construir o contexto de demanda e manter as premissas vinculadas a indicadores do mundo real. Consultamos fontes públicas, como resumos de relatos de violações e incidentes de segurança cibernética, orientações e publicações de órgãos como o NIST, regulamentações de segurança e privacidade e notas de aplicação da lei, além de portais de estatísticas nacionais que ajudam a acompanhar a adoção digital, o uso de nuvem e a atividade de TI empresarial.

Também analisamos relatórios anuais e apresentações a investidores de fornecedores relevantes orientados a serviços e a software, além de coberturas de imprensa respeitáveis e sites de associações que publicam sinais de mercado, como tendências de certificação e demanda de força de trabalho. Como pontos de referência numéricos, utilizamos seletivamente assinaturas pagas para inteligência financeira corporativa, bancos de dados de patentes e notícias e dados financeiros, principalmente para verificar cruzadamente a composição de receita, os impactos de aquisições e o momento de lançamento de produtos. As fontes citadas aqui são apenas ilustrativas, e muitas outras referências foram usadas para coleta de dados, validação e esclarecimento durante o estudo.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para testar os limites do escopo e a precificação, e para confirmar como o comportamento de compra está mudando entre ambientes de nuvem, híbridos e on-premise. Conversamos com uma combinação de fornecedores, parceiros de canal e partes interessadas empresariais em segurança e risco na APAC, EMEA e Américas, e depois usamos verificações complementares para preencher lacunas sobre adoção de ferramentas, modelos de entrega e padrões de renovação.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 15% | APAC: 45% |

| Nível intermediário: 51% | Líderes funcionais/de unidade: 40% | EMEA: 34% |

| Participantes menores: 21% | Gerentes: 45% | Américas: 21% |

Dimensionamento e Previsão de Mercado

O dimensionamento parte de uma construção top-down do conjunto de demanda, na qual os sinais de gastos empresariais em TI e segurança cibernética são reconstruídos por região e depois filtrados usando a penetração de testes de segurança por tipo de carga de trabalho (aplicação, rede, dispositivo e engenharia social) e modelo de entrega (nuvem, híbrido, on-premise). Uma vez estabelecida essa espinha de demanda, os totais são corroborados com verificações bottom-up seletivas, como divisões amostrais de receita de fornecedores, feedback de canais e valor médio de contrato modelado multiplicado por contagens estimadas de clientes ativos, e o modelo então ajusta os valores atípicos.

As entradas usadas no modelo incluem mudanças na combinação de métodos de teste (automatizado, manual, contínuo, red teaming), ritmo de migração para a nuvem, intensidade regulatória e de auditoria para os principais verticais, frequência típica de testes alinhada aos ciclos de lançamento, e movimento de preços para ferramentas e serviços. Quando os dados são escassos para regiões menores ou tipos de ferramentas de nicho, as lacunas são tratadas por meio de razões substitutas ancoradas em perfis de usuários finais semelhantes, e essas razões substitutas são validadas por meio de entrevistas antes de serem incluídas.

Para a previsão, utilizamos principalmente a análise de cenários apoiada por um pequeno conjunto de fatores mensuráveis, como manchetes sobre frequência de violações, crescimento de cargas de trabalho em nuvem e ciclos de avaliação impulsionados por conformidade, e esses fatores são ajustados usando o consenso de especialistas obtido em discussões primárias. Quando um fator é volátil, um cenário conservador e um agressivo são executados primeiro, e o caminho final é selecionado depois que as premissas são reverificadas com profissionais regionais.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo são verificados em relação a sinais independentes, como a direção da receita dos fornecedores, o momentum de contratação e certificação, e a mudança observada em direção a testes contínuos em programas alinhados ao DevSecOps, e as variações são investigadas antes da aprovação final. Se um segmento apresentar um salto inusual, as premissas sobre penetração, precificação ou combinação de entrega são revisadas, e especialistas selecionados são recontatados para confirmar se a mudança é real ou relacionada a momento.

Uma segunda revisão por analista é realizada para verificar cálculos, alinhamento de ano e conversões de moeda, e para garantir que as inclusões e exclusões sejam aplicadas de forma consistente entre regiões e setores de usuários finais. Os relatórios são atualizados anualmente, com atualizações intermediárias quando eventos significativos alteram materialmente os padrões de gastos, e uma revisão final de atualização é realizada próximo à entrega para que os clientes recebam a visão mais recente.

Tamanho do Mercado Global de Testes de Segurança da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para testes de segurança podem parecer muito distantes entre si, mesmo quando usam rótulos semelhantes, porque os limites do que conta como receita de testes não são consistentes. As diferenças geralmente vêm do que é incluído (por exemplo, trabalho de auditoria de conformidade ou serviços gerenciados), de como a entrega híbrida é tratada, e de se a série temporal está ancorada a um ano-base claro.

As tendências de atividade de violações, os sinais de crescimento de cargas de trabalho em nuvem e as verificações de composição de receita dos fornecedores são as salvaguardas que mantêm a estimativa da Mordor Intelligence vinculada às atividades de testes de segurança definidas neste estudo, em vez de derivar para operações de segurança adjacentes ou pacotes mais amplos de segurança gerenciada.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 22,08 bilhões de USD (2026) | |

| Grupo de Pesquisa Setorial A | 14,67 bilhões de USD (2024) | Usa um ano-base anterior e um corte temporal diferente dos fatores de demanda, e o limite de receita incluído pode tratar partes dos testes como embutidas em linhas mais amplas de software e serviços de segurança, o que pode reduzir o total de testes isolado. |

| Editora de Consultoria B | 13,00 bilhões de USD (2024) | O escopo parece incorporar itens como testes de conformidade e auditoria, e algumas construções de testes de segurança gerenciados, e sem um alinhamento claro de ano-base, o valor resultante não é diretamente comparável a uma definição pura de receita de testes. |

A dispersão na tabela vem principalmente do alinhamento de anos e do que cada editora considera como testes de segurança em comparação com trabalhos de segurança adjacentes vendidos sob programas mais amplos. Ao manter o escopo vinculado a tipos de testes definidos e validar o modelo por meio de sinais de demanda observáveis e verificações baseadas em entrevistas, nossa estimativa permanece rastreável a insumos repetíveis que podem ser revisados e atualizados de forma consistente.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de testes de segurança em 2026 e com que rapidez está crescendo?

O tamanho do mercado de testes de segurança é de USD 22,08 bilhões em 2026 e está projetado para avançar a um CAGR de 23,40% até 2031.

Qual modelo de implantação detém a maior participação?

As plataformas em nuvem lideram com 61,20% de participação do mercado de testes de segurança em 2025 devido à sua integração perfeita com os fluxos de trabalho de DevSecOps.

Qual região está se expandindo mais rapidamente?

Prevê-se que a Ásia-Pacífico registre um CAGR de 22,30% de 2026 a 2031, impulsionada por mandatos de nuvem soberana e requisitos de conformidade locais.

Qual segmento apresenta o crescimento mais rápido no nível de ferramentas?

Espera-se que as ferramentas de testes de segurança de API cresçam a um CAGR de 24,30%, o mais alto entre todas as categorias de ferramentas de teste até 2031.

Por que a demanda na área de saúde está se acelerando?

Os crescentes ataques de ransomware a registros eletrônicos de saúde e as novas orientações da FDA sobre segurança de dispositivos estão levando os hospitais a adotar testes pré-implantação, impulsionando um CAGR de 24,90% nos gastos com saúde.

Como a escassez de mão de obra qualificada afeta a adoção?

Um déficit de 4 milhões de profissionais de cibersegurança globalmente eleva a dependência de serviços gerenciados e automação para manter os programas de testes sustentáveis.

Página atualizada pela última vez em: