Tamanho e Participação do Mercado de Proteínas Funcionais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.1 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.70% CAGR |

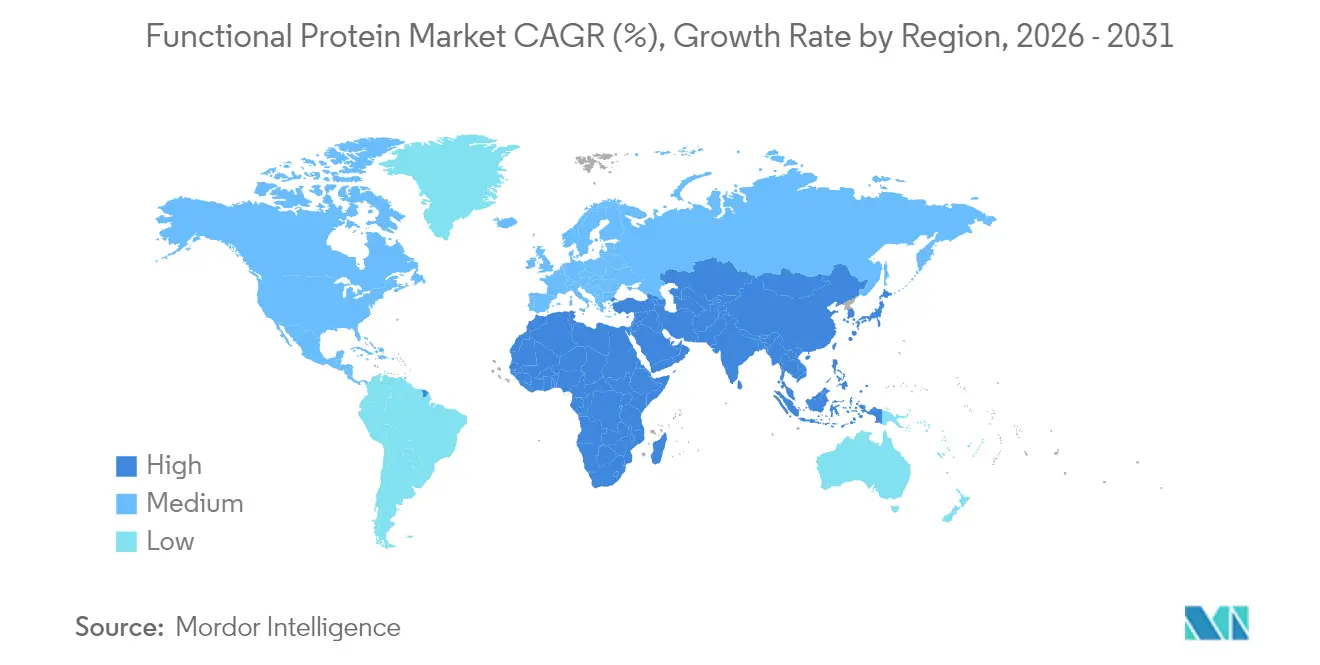

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

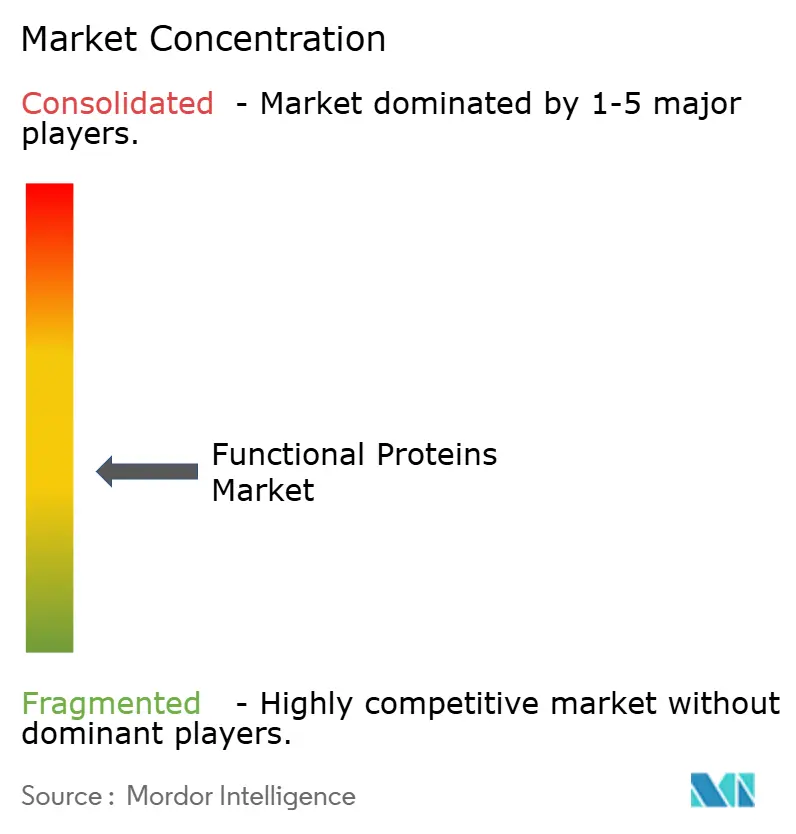

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteínas Funcionais por Mordor Intelligence

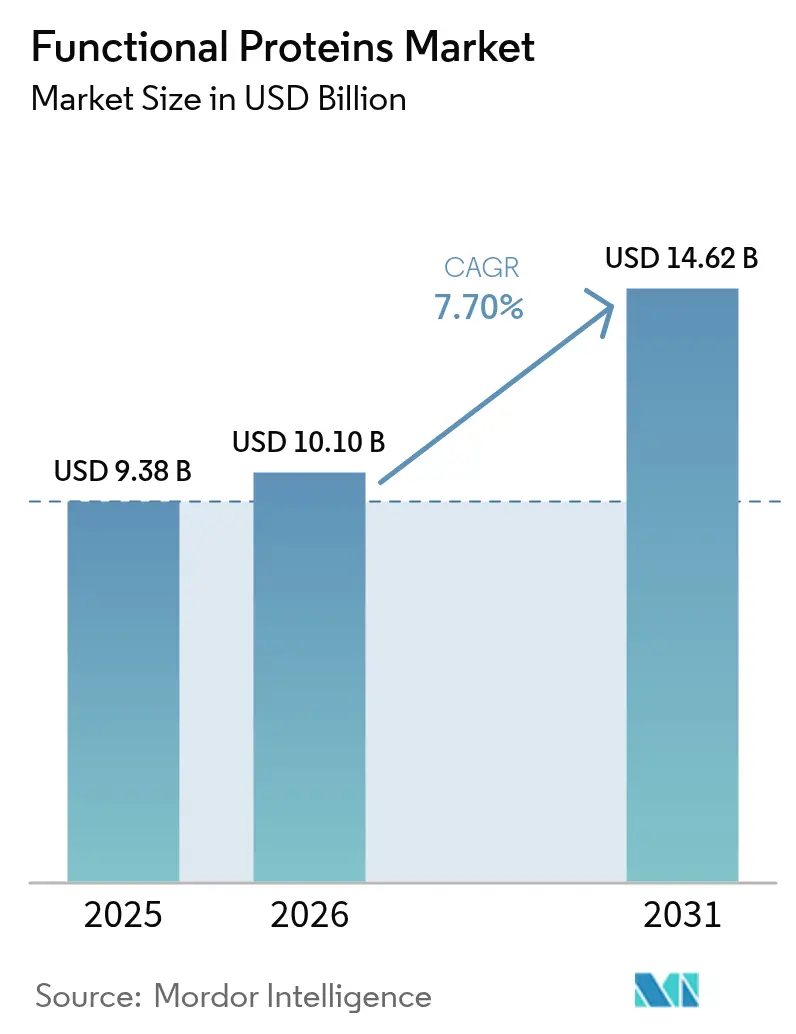

O tamanho do mercado de proteínas funcionais deve crescer de USD 9,38 bilhões em 2025 para USD 10,1 bilhões em 2026 e está previsto para atingir USD 14,62 bilhões até 2031, a um CAGR de 7,70% no período 2026-2031. O crescimento do mercado de proteínas funcionais reflete a interseção do comportamento do consumidor consciente em relação à saúde, a modernização regulatória e os avanços tecnológicos na extração e processamento de proteínas. O mercado demonstra estabilidade por meio de suas diversas aplicações nos setores de alimentos e bebidas, suplementos, nutrição animal e cosméticos. Os principais desenvolvimentos no setor de proteínas funcionais incluem a aprovação regulatória de tecnologias de fermentação de precisão, exemplificada pela colaboração da Perfect Day com a Zydus Lifesciences para estabelecer instalações de fermentação na Índia. A eliminação pela FDA da via GRAS de autoafirmação indica maior supervisão regulatória, exigindo que os fabricantes busquem processos formais de aprovação. A crescente demanda por fontes de proteínas vegetais e alternativas acelerou as iniciativas de pesquisa e desenvolvimento no espaço de proteínas funcionais.

Principais Conclusões do Relatório

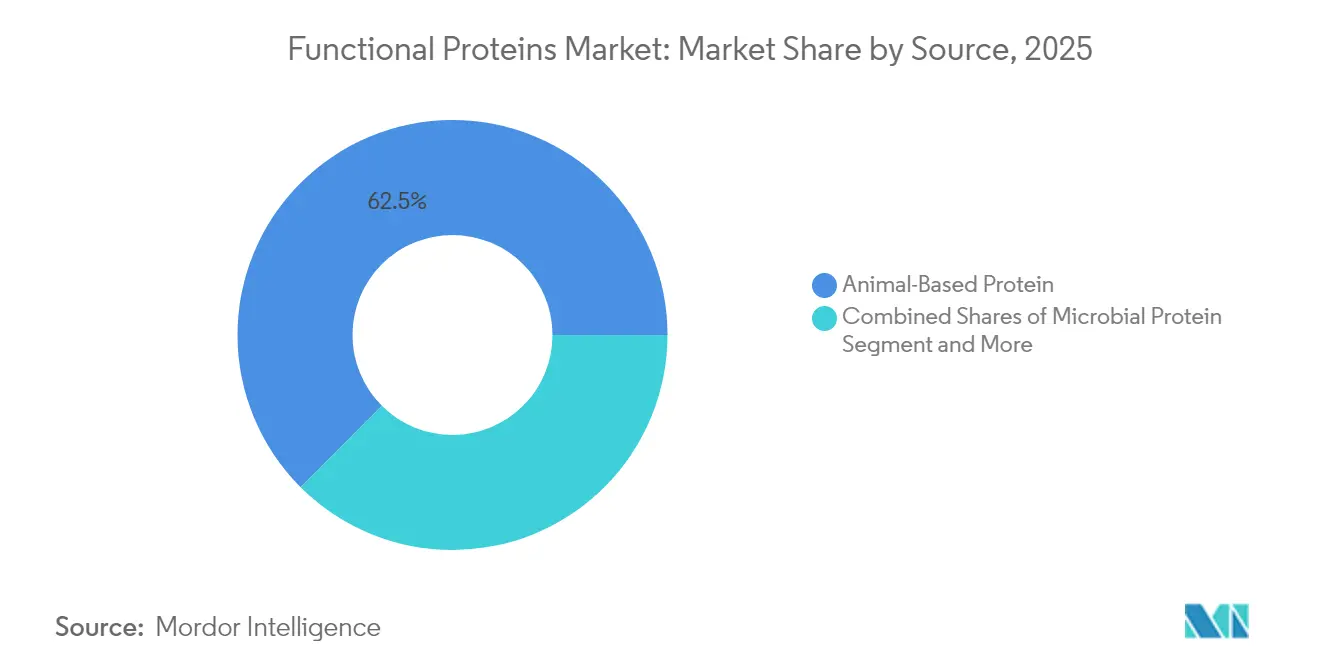

- Por fonte, as proteínas de origem animal detinham 62,52% da participação do mercado de proteínas funcionais em 2025, enquanto as proteínas microbianas estão projetadas para crescer a um CAGR de 8,22% até 2031.

- Por aplicação, os suplementos capturaram um potencial de crescimento de CAGR de 8,98%, em comparação com alimentos e bebidas, que retiveram 55,10% da participação de receita do mercado de proteínas funcionais em 2025.

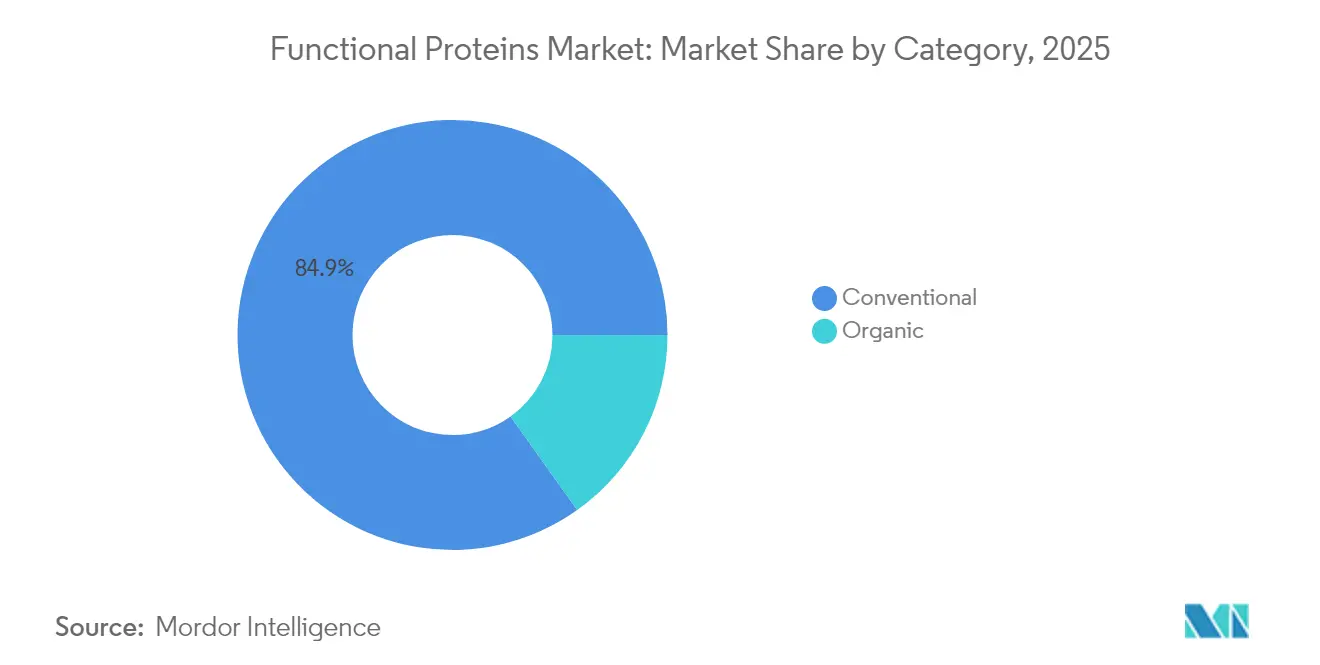

- Por categoria, o convencional representou 84,85% do tamanho do mercado de proteínas funcionais em 2025, enquanto o orgânico deve expandir a um CAGR de 9,86% até 2031.

- Por geografia, a Ásia-Pacífico liderou com uma contribuição de 36,15% para a receita total em 2025; o Oriente Médio e África estão previstos para alcançar o CAGR mais rápido de 9,27% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Proteínas Funcionais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por alimentos e bebidas funcionais enriquecidos com proteínas | +1.8% | Global, com forte impulso na América do Norte e na União Europeia | Médio prazo (2-4 anos) |

| Rápida adoção de proteínas de origem vegetal | +1.5% | Núcleo na Ásia-Pacífico, com expansão para América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Avanços em tecnologias de extração e processamento de proteínas | +1.2% | Global, liderado por polos de inovação da América do Norte e da União Europeia | Longo prazo (≥ 4 anos) |

| Crescente demanda por nutrição esportiva e de desempenho | +1.0% | América do Norte e União Europeia como principais mercados, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão da população idosa com necessidades dietéticas específicas | +0.9% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Inclusão em ração pet e nutrição animal | +0.6% | Global, com forte crescimento na América do Norte e na União Europeia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por alimentos e bebidas funcionais enriquecidos com proteínas

As preferências dos consumidores estão se deslocando para produtos alimentícios enriquecidos com proteínas em diversas categorias, com 64% dos consumidores incorporando ativamente proteínas adicionais em suas dietas, de acordo com a Danone. Essa mudança vai além dos suplementos proteicos tradicionais para produtos alimentícios convencionais, como evidenciado pela introdução pela Kellogg's do cereal High Protein Bites, contendo 21% de proteína vegetal, no mercado do Reino Unido. O aumento da consciência sobre saúde entre os consumidores e a crescente percepção do papel das proteínas na manutenção do bem-estar geral são fatores-chave que impulsionam essa tendência. O desenvolvimento pela Arla Foods do isolado de proteína de soro de leite ISO.Clear permite a fortificação proteica em bebidas sem afetar a clareza, visando o mercado de bebidas fortificadas de USD 125 bilhões, que deve crescer a um CAGR de 5,1%. O segmento de bebidas funcionais está experimentando avanços por meio de proteínas de fermentação de precisão, exemplificado pelo lançamento pela EVERY Co. de formulações de proteínas sem origem animal para produtos de café. Além disso, os fabricantes estão investindo em pesquisa e desenvolvimento para criar produtos inovadores enriquecidos com proteínas que atendam às demandas dos consumidores por sabor, conveniência e valor nutricional.

Rápida adoção de proteínas de origem vegetal

A adoção de proteínas de origem vegetal aumenta à medida que as melhorias tecnológicas abordam as limitações tradicionais de sabor e textura, com os fabricantes priorizando o aprimoramento da qualidade em detrimento do desenvolvimento de novas fontes proteicas. O NUTRALYS Fava S900M da Roquette Frères S.A., com 90% de teor proteico, exemplifica a mudança do setor em direção a proteínas vegetais de maior pureza. A certificação GRAS da FDA para a proteína de arroz Oryzatein da Axiom Foods permite seu uso em aplicações alimentícias convencionais, fornecendo uma alternativa às proteínas convencionais de soja e soro de leite. As formulações híbridas de proteínas atraem consumidores globais que buscam equilíbrio nutricional e sustentabilidade ambiental, à medida que os fabricantes desenvolvem soluções combinadas que preservam perfis de sabor familiares enquanto reduzem o impacto ecológico. O mercado também se beneficia do aumento da conscientização dos consumidores sobre o papel das proteínas na manutenção da saúde e do bem-estar, impulsionando a demanda em diversas aplicações. Além disso, a pesquisa e o desenvolvimento contínuos em tecnologias de extração e processamento de proteínas continuam a melhorar a funcionalidade e a relação custo-benefício dos produtos.

Expansão da população idosa com necessidades dietéticas específicas

As mudanças demográficas exigem formulações proteicas especializadas para abordar a perda muscular relacionada à idade e os desafios digestivos, levando as empresas a desenvolver soluções de nutrição médica direcionadas. O hidrolisado de proteína de soro de leite Lacprodan DI-3092 da Arla Food Amb fornece 10g de proteína por 100ml, superando as ofertas típicas do mercado de 6-7g, ao mesmo tempo em que melhora a adesão na nutrição de idosos. A Lactalis Ingredients concentra-se em conceitos de bebidas para demografias de envelhecimento saudável, indicando maior foco do setor neste segmento em crescimento. Os desenvolvimentos regulatórios apoiam a expansão do mercado, com a China implementando novos padrões de fórmulas infantis para Alimentos para Fins Médicos Especiais (AFME) até março de 2027, estabelecendo diretrizes para produtos de nutrição médica especializada. Para populações idosas, a medição da qualidade proteica evolui das tradicionais razões de eficiência proteica para pontuações de aminoácidos indispensáveis digestíveis (DIAAS). O mercado global de proteínas funcionais experimenta crescimento significativo devido ao aumento da conscientização dos consumidores sobre cuidados preventivos de saúde e bem-estar. Os profissionais médicos recomendam cada vez mais formulações proteicas especializadas para recuperação pós-cirúrgica e gerenciamento de doenças crônicas, impulsionando ainda mais a expansão do mercado.

Inclusão em ração pet e nutrição animal

A inovação em proteínas para ração pet acelera por meio de ingredientes inovadores que abordam preocupações com sustentabilidade e alergenicidade, com os petiscos para cães de proteína microbiana da MicroHarvest demonstrando a aceitação do consumidor de proteínas derivadas de fermentação[1]Pet Food Industry, "MicroHarvest, VEGDOG lançam petisco para animais com proteína microbiana", petfoodindustry.com. A proteína FeedKind Pet da Calysta alcança entrada no mercado europeu, fornecendo proteína não-OGM e sem origem animal com perfis completos de aminoácidos para aplicações em animais de estimação. O segmento se beneficia do escalonamento da fermentação de precisão, com a capacidade anual de 20.000 toneladas da Calysseo apoiando lançamentos comerciais de ração pet como o kibble seco MicroBell da Marsapet. As aplicações de aquicultura se expandem por meio de parcerias como a colaboração da Enifer com a gigante brasileira de etanol FS para produzir micoproteína a partir de subprodutos do etanol de milho. As aprovações regulatórias facilitam a expansão do mercado, com a Calysta obtendo status GRAS para aplicações em ração de salmão e buscando aprovações semelhantes para ração pet

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios de sabor e sensoriais em formulações alimentícias | -2.3% | Global, particularmente agudo na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Concorrência de outras proteínas alternativas | -2.0% | Núcleo na América do Norte e Europa, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Altos custos de pesquisa e desenvolvimento e de configuração de produção | -1.8% | Global, com maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Conscientização e aceitação limitadas do consumidor | -1.5% | Núcleo na Ásia-Pacífico e no Oriente Médio e África, impacto moderado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com alérgenos em proteínas animais e de soja

As preocupações com alérgenos em proteínas animais e de soja restringem significativamente o crescimento do mercado de proteínas funcionais ao limitar a adoção pelos consumidores devido a reações alérgicas generalizadas a laticínios, ovos ou soja. Isso força os fabricantes a investir em reformulações dispendiosas usando proteínas alternativas como ervilha ou arroz, o que pode comprometer a funcionalidade e elevar os custos de produção. A maior demanda por produtos sem alérgenos também leva as empresas a priorizar a segurança e a cumprir regulamentações rigorosas de rotulagem, desacelerando a inovação. Além disso, a necessidade de testes e certificações extensivos de alérgenos aumenta as complexidades e despesas operacionais. A apreensão dos consumidores sobre os riscos de contaminação cruzada reduz ainda mais a confiança no mercado, diminuindo a demanda por produtos que contenham essas proteínas. Por fim, a disponibilidade limitada de fontes de proteínas hipoalergênicas escaláveis e econômicas dificulta a capacidade do mercado de atender à crescente demanda por alimentos funcionais.

Desafios de sabor, solubilidade e textura

A adoção de proteínas de origem vegetal enfrenta limitações sensoriais contínuas apesar do progresso tecnológico, com empresas como a HiFood desenvolvendo proteínas micronizadas para alcançar alta neutralidade e impacto sensorial mínimo. A Universidade de Wageningen aborda a otimização de textura por meio do desenvolvimento de modelos de inteligência artificial para alternativas de carne e laticínios. Os problemas de solubilidade afetam as aplicações em bebidas, levando a Arla a desenvolver a tecnologia ISO.Clear para evitar turbidez na fortificação de sucos. O setor agora se concentra em soluções híbridas que combinam proteínas vegetais e animais, pois os consumidores globais demonstram preferência por formulações combinadas em detrimento de alternativas puramente vegetais. Os investimentos em pesquisa e desenvolvimento continuam a visar perfis aprimorados de funcionalidade e sabor das proteínas para superar esses desafios. Os fabricantes também estão explorando novas técnicas de processamento e combinações de ingredientes para melhorar o desempenho geral das proteínas de origem vegetal em diversas aplicações alimentícias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Proteínas Microbianas Impulsionam a Inovação

As proteínas de origem animal comandaram 62,52% da participação de mercado em 2025, ancoradas pelas propriedades funcionais superiores das proteínas lácteas e pelas cadeias de suprimentos estabelecidas. Esse crescimento é apoiado pela aprovação da FDA da Arla Foods Amba para hidrolisados de proteína de soro de leite em fórmulas infantis. As proteínas microbianas emergem como o segmento de fonte de crescimento mais rápido, com CAGR de 8,22% até 2031, impulsionado por avanços na escalabilidade e aprovações regulatórias. As proteínas de origem vegetal mantêm crescimento constante por meio de tecnologias de extração aprimoradas e formulações híbridas que abordam as limitações de sabor.

A conquista pela MicroHarvest de capacidade de produção anual de 15.000 toneladas até 2026 demonstra o potencial de comercialização de proteínas microbianas, com a empresa superando os desafios tradicionais de escalabilidade por meio da otimização da estabilidade do processo. As plataformas de fermentação de precisão permitem a produção de proteínas idênticas às animais sem as restrições da agricultura tradicional, como evidenciado pela parceria da Perfect Day com a Zydus Lifesciences para estabelecer capacidades de fabricação na Índia. As proteínas de origem animal se beneficiam de inovações no processamento, como as tecnologias de leite ultrafiltrado da Arla, que concentram o teor proteico enquanto mantêm a funcionalidade. As fontes de origem vegetal ganham impulso por meio de novos métodos de extração e fornecimento sustentável, com a aprovação pela UE do concentrado de proteína de Lemna representando a aceitação regulatória de proteínas de plantas aquáticas

Por Aplicação: Amplitude de Alimentos e Bebidas Versus Velocidade de Suplementos

Alimentos e bebidas contribuíram com 55,10% do faturamento em 2025, ilustrando a ubiquidade da fortificação proteica em panificação, confeitaria, alternativas lácteas e concentrados de bebidas. Pão, barras e análogos lácteos dependem de proteínas para emulsificação, estabilidade de espuma e sensação na boca, garantindo absorção constante de volume. Os suplementos, que abrangem pós prontos para mistura, comprimidos e gomas, estão preparados para avançar a um CAGR de 8,98% até 2031, impulsionados pela acessibilidade do comércio eletrônico e pelos planos de nutrição personalizada. Os proprietários de marcas diversificam os formatos, de sachês individuais a shots com infusão de colágeno, ampliando a penetração entre usuários de estilo de vida além dos atletas de elite.

Atributos funcionais como recuperação muscular, melhora da saciedade e controle de peso sustentam a demanda contínua em ambos os domínios. Os fabricantes aproveitam os dados para ajustar as proporções de aminoácidos e otimizar os tamanhos das porções, fortalecendo a propensão à recompra. À medida que os consumidores convergem para a tendência de snacking e o bem-estar proativo, o tamanho do mercado de proteínas alocado a formatos indulgentes, mas com propósito, como biscoitos ricos em proteínas ou leites vegetais fortificados, está previsto para impulsionar a amplitude da categoria. Os suplementos, por sua vez, atraem adoção por meio do tempo mínimo de preparo e informações transparentes sobre dosagem, remodelando a percepção de nicho para convencional.

Por Categoria: Escala Convencional e Impulso Orgânico

Os canais de processamento convencional, incluindo extração padrão por solvente, tratamentos térmicos e clarificações enzimáticas, representaram 84,85% do faturamento global em 2025. A disponibilidade consistente de matérias-primas, parâmetros funcionais padronizados e preços favoráveis apoiam o uso generalizado em snacks de mercado de massa, cereais e nutrição pet. A proteína orgânica, embora representando uma base menor, está projetada para registrar um CAGR de 9,86% até 2031, à medida que limites mais rígidos de resíduos de pesticidas e narrativas de agricultura regenerativa ressoam com compradores premium. Os organismos de certificação exigem rastreabilidade da fazenda à mesa, estimulando investimentos em cadeias de suprimentos dedicadas. Os varejistas posicionam as unidades de manutenção de estoque orgânicas em corredores focados em saúde, exigindo prêmios de preço que compensam parcialmente os menores rendimentos de extração.

Dentro do canal convencional, a inovação contínua de processos reduz a lacuna de sustentabilidade por meio de recuperação de energia, filtração por membrana e valorização de subprodutos. Simultaneamente, os fornecedores orgânicos experimentam grãos patrimoniais ricos em proteínas para se destacar. O tamanho do mercado de proteínas para ofertas orgânicas deve se beneficiar do crescente procurement institucional por hospitais e escolas que priorizam ingredientes sem produtos químicos. Os players convencionais contra-atacam com alegações não-OGM e parcerias transparentes com fazendas, garantindo que ambas as categorias progridam em conjunto em vez de se canibalizarem.

Análise Geográfica

A Ásia-Pacífico capturou 36,15% da receita em 2025, refletindo grandes populações, aumento da renda da classe média e maior urbanização. As proteínas vegetais provenientes de soja, arroz e ervilha ressoam com as culinárias tradicionais, facilitando o desenvolvimento de produtos locais. Os programas governamentais que promovem a segurança alimentar e a agregação de valor incentivam investimentos em linhas modernas de fracionamento, apoiando a suficiência do fornecimento local. Os ingredientes derivados de laticínios, como o permeado de soro de leite, também ganham espaço em pós esportivos vendidos por meio do comércio eletrônico transfronteiriço, ilustrando as complementaridades de importação. A participação de mercado de proteínas atribuída à América do Norte é reforçada por infraestrutura de distribuição dedicada, permitindo lançamentos rápidos em lojas de alimentos saudáveis, academias e varejistas convencionais.

A Europa exibe forte impulso em ofertas orgânicas e sustentáveis, sustentado por regulamentações rigorosas de rotulagem e compromissos institucionais com a redução de gases de efeito estufa. Os varejistas priorizam produtos com listas de ingredientes mais limpas, apoiando a premiumização. O Oriente Médio e África, embora atualmente representando uma parcela menor das vendas globais, está previsto para registrar o maior CAGR regional de 9,27% entre 2026 e 2031. O crescimento demográfico jovem, o aumento das associações a academias de ginástica e a influência de expatriados favorecem pós esportivos e shakes prontos para beber. Os investimentos em ração para aquicultura também aumentam a demanda por ingredientes proteicos, com os governos locais incentivando a participação do setor privado.

O mercado de proteínas funcionais da América do Norte reflete uma base de consumidores madura com alta conscientização sobre nutrição de desempenho, rótulos limpos e bem-estar personalizado. A demanda é ancorada pela forte penetração de soro de leite, colágeno e combinações de origem vegetal, apoiada por capacidades estabelecidas de fabricação contratada e cadeia de frio que facilitam a distribuição nacional. A cultura fitness, as tendências de envelhecimento ativo e a expansão de marcas de nutrição de estilo de vida por meio de academias, varejistas especializados e canais diretos ao consumidor aprofundam a visibilidade da categoria. A clareza regulatória em torno da segurança dos ingredientes e das alegações permitidas facilita ainda mais a inovação, enquanto o interesse sustentado em snacks ricos em proteínas e bebidas fortificadas amplia o uso além da nutrição esportiva para o consumo diário convencional. No geral, cada região contribui com vetores de crescimento distintos que reforçam a perspectiva diversificada para o mercado de proteínas.

Panorama regulatório

A regulamentação no mercado de proteínas funcionais é moldada por vias de segurança pré-comercialização para fontes inovadoras (fermentação de precisão, fermentação de biomassa, plantas aquáticas e micélio) e pela conformidade de alegações e rotulagem para alimentos fortificados, suplementos e nutrição médica especial. Nos Estados Unidos, o programa FDA GRAS Notice continua a atuar como um portão-chave para a comercialização de novas proteínas funcionais, com múltiplas cartas GRAS "sem objeções" em 2025 para beta-lactoglobulina produzida por fermentação de precisão (por exemplo, GRN 1247 e GRN 1241), apoiando um uso mais amplo em categorias de alimentos convencionais além de alternativas de nicho.

Na Europa e no Reino Unido, a entrada no mercado de proteínas inovadoras é mais dependente de dossiês sob a estrutura de Novos Alimentos. A Comissão Europeia atualizou a lista da União por meio de emendas publicadas em 2026, e a Food Standards Agency do Reino Unido emitiu orientações suplementares em março de 2026 para alimentos novos produzidos por fermentação de precisão ou de biomassa. A orientação esclarece as expectativas para bioinformática, caracterização de proteínas e ensaios de digestibilidade, o que eleva o padrão de evidência analítica para proteínas derivadas de fermentação e afeta o tempo de lançamento no mercado, as práticas de documentação e a seleção de fornecedores para marcas globais que realizam lançamentos multirregionais.

Cenário Competitivo

O mercado de proteínas funcionais exibe fragmentação moderada. O cenário competitivo compreende uma combinação de fornecedores multinacionais de ingredientes, extratores especializados e startups emergentes de fermentação. Kerry Group plc, Archer Daniels Midland e Cargill, Incorporated implantam cadeias de valor integradas que cobrem fornecimento, processamento e suporte a aplicações. Seus amplos portfólios de produtos permitem oportunidades de venda cruzada em alternativas lácteas, panificação e nutrição esportiva, protegendo a retenção de clientes. A consolidação estratégica acelera por meio de aquisições como a compra pela Arla Foods Amaba do negócio de nutrição de soro de leite da Volac e a aquisição de USD 1,8 bilhão da CP Kelco pela Tate & Lyle [3]Tata & Lyle, "Aquisição proposta da CP Kelco", tateandlyle.com. FrieslandCampina e Fonterra utilizam reservas de leite baseadas em cooperativas para garantir a consistência das matérias-primas, enquanto a Glanbia capitaliza os derivados de soro de leite para formulações de nutrição de desempenho.

A otimização de textura e sabor serve como alavancas-chave de diferenciação. Isso levou players como Roquette Frères S.A. e DuPont a investir em sistemas proprietários de texturização, melhorando a palatabilidade das proteínas vegetais. Esses sistemas são projetados para abordar os desafios de replicar a experiência sensorial das proteínas tradicionais de origem animal, o que é um fator crítico para impulsionar a aceitação do consumidor. Ao colaborar estrategicamente com casas de aromas, essas empresas podem encurtar os ciclos de desenvolvimento, permitindo-lhes adaptar-se rapidamente às mudanças nas preferências dos consumidores e entregar produtos alinhados com perfis de sabor em evolução. Além disso, por meio de fusões e participações minoritárias em empresas de fermentação de precisão, esses incumbentes obtêm acesso a propriedade intelectual disruptiva, evitando o peso total dos riscos de pesquisa e desenvolvimento. Essa abordagem permite que integrem tecnologias de ponta em seus portfólios sem arcar com os altos custos e incertezas associados à inovação interna.

Fornecedores de nicho como Omega Protein, AMCO Proteins e Hilmar Cheese concentram-se em frações marinhas ou derivadas. Eles atendem a aplicações específicas, incluindo nutrição pet e alimentos médicos, onde soluções proteicas especializadas são necessárias para atender a demandas funcionais e nutricionais rigorosas. Embora preços competitivos sejam alcançados por meio de escala, é o histórico funcional e o serviço técnico que desempenham papéis fundamentais na obtenção de contratos. Esses fornecedores frequentemente se diferenciam oferecendo soluções personalizadas e suporte robusto a seus clientes, garantindo desempenho ideal nas aplicações de uso final. A estrutura geral do mercado indica uma tendência de consolidação moderada em segmentos estabelecidos, justaposta ao aumento da fragmentação em alternativas emergentes, garantindo que a inovação permaneça vibrante em todo o cenário de proteínas. Esse ambiente dinâmico fomenta o desenvolvimento contínuo, à medida que as empresas se esforçam para atender às diversas necessidades dos consumidores e capitalizar as oportunidades de crescimento nos mercados de proteínas tradicionais e alternativos.

Líderes do Setor de Proteínas Funcionais

Kerry Group plc.

Sensient Technologies Corporation

DSM-Firmenich

Corbion

Cargill, Incorporated.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço comercial em branco está se expandindo onde a aprovação regulatória se sobrepõe ao desempenho de formulação, especialmente para proteínas lácteas derivadas de fermentação (lactoferrina, fracções de whey) e para novas proteínas vegetais posicionadas como alternativas funcionais e conscientes de alérgenos à soja e ao ovo. Em 2026, a conclusão "sem objeções" da FDA para o ingrediente RuBisCO derivado de Lemna da Plantible (Rubi Protein) oferece um caminho concreto para proteínas funcionais direcionadas à emulsificação, formação de espuma e ligação em produtos de panificação, bebidas e alternativas lácteas. Isso deve apoiar uma iteração mais rápida para formuladores que buscam funcionalidade semelhante à do ovo sem insumos animais.

Uma segunda área de oportunidade é a cobertura mais ampla de fornecimento e aplicação em nutrição na primeira infância, nutrição médica e para envelhecimento saudável, e fortificação proteica em bebidas e snacks, apoiada por sinais visíveis de expansão de escala e apoio público. Exemplos incluem a parceria da Nestle com a Helaina em 2026 para escalar a lactoferrina humana bioidêntica para nutrição infantil, e a Vivici recebendo uma subvenção de 12,5 milhões de EUR do European Innovation Council Accelerator (junho de 2026) para apoiar a expansão de escala de proteínas lácteas fermentadas por precisão. Em paralelo, as autorizações de novos alimentos em nível da UE em 2026, incluindo a micoproteína Fermotein da The Protein Brewery e aprovações que habilitam insumos vegetais inovadores adicionais, expandem o conjunto de ingredientes elegíveis para fabricantes de alimentos e bebidas que reformulam para neutralidade de sabor, solubilidade e posicionamento de rótulo limpo.

Desenvolvimentos recentes do setor

- Junho de 2026: A The Protein Brewery recebeu autorização da UE para o Fermotein, um ingrediente de micoproteína para uso em categorias de alimentos e bebidas. A aprovação oferece uma rota de comercialização mais clara para proteínas funcionais derivadas de micélio na Europa e apoia um desenvolvimento de produtos mais amplo além dos segmentos de adotantes iniciais.

- Junho de 2025: A Barentz anunciou a aquisição do Fengli Group, com sede na China, para fortalecer sua posição no mercado chinês de nutracêuticos, com conclusão prevista para o final de 2025. O acordo expande a rede de distribuição local e de fornecedores da Barentz, melhorando a rota de mercado para ingredientes nutracêuticos à base de proteína e formulações funcionais relacionadas na China.

- Agosto de 2024: A Zydus Lifesciences adquiriu uma participação de 50% na Sterling Biotech em uma medida ligada à parceria com a Perfect Day para entrar na produção de proteína baseada em fermentação. A estratégia de joint venture apoia a construção de capacidade de fabricação de proteínas sem origem animal na Índia, adicionando potenciais opções regionais de fornecimento para proteínas funcionais fermentadas por precisão.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para esta metodologia, o mercado de proteínas funcionais abrange ingredientes proteicos que são processados e posicionados para benefícios adicionais além da nutrição básica. Esses ingredientes são vendidos para usos formulados em alimentos, bebidas, suplementos alimentares, nutrição animal e cosméticos.

Exclusões de escopo: excluímos proteínas em massa comoditizadas usadas apenas como texturizantes básicos ou substitutos de gelatina, sem alegação ou posicionamento de benefício funcional.

Visão geral da segmentação

- Por Fonte

- Proteína de Origem Animal

- Laticínios

- Leite

- Soro de Leite

- Caseína e Caseinatos

- Proteína de Ovo

- Outros

- Laticínios

- Proteína de Origem Vegetal

- Soja

- Ervilha

- Aveia

- Arroz

- Trigo

- Outros

- Proteína Microbiana

- Proteína de Origem Animal

- Por Aplicação

- Alimentos e Bebidas

- Panificação e Confeitaria

- Fórmula Infantil

- Bebidas

- Laticínios e Alternativas Lácteas

- Análogos de Carne

- Suplementos

- Nutrição Esportiva e de Desempenho

- Nutrição para Idosos e Nutrição Médica

- Ração e Nutrição Pet

- Cosméticos e Cuidados Pessoais

- Alimentos e Bebidas

- Por Categoria

- Convencional

- Orgânico

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer a base factual do modelo, especialmente sobre o fornecimento de ingredientes proteicos, fluxos comerciais e como os usos finais são definidos em estatísticas públicas. Contamos com fontes como dados do USDA, materiais públicos da US FDA (incluindo orientações relacionadas ao GRAS), bancos de dados da FAO e UN Comtrade para entender a direção do comércio e os sinais de movimento de produtos.

Para manter os pressupostos realistas, também revisamos relatórios anuais públicos de empresas e apresentações a investidores, publicações de associações e órgãos normativos, e cobertura de imprensa confiável sobre novas capacidades e mudanças tecnológicas, incluindo fermentação de precisão. Quando disponível, utilizamos assinaturas pagas para dados financeiros e inteligência de empresas, bancos de dados de patentes e um banco de dados de embarques de importação-exportação para verificar cronogramas e indicadores de escala. Esta lista não é exaustiva, e muitas outras fontes públicas também foram revisadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário focou em validar quais tipos de proteína estão sendo comprados como ingredientes funcionais, como o preço varia por fonte e forma, e como a demanda varia por uso final entre regiões. Conversamos com fornecedores de ingredientes, fabricantes contratados e equipes de marca e compras, além de especialistas do setor, e depois usamos verificações de acompanhamento para preencher lacunas encontradas na pesquisa documental. As informações também ajudaram a confirmar sinais de adoção em APAC, EMEA e Américas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 14% | APAC: 41% |

| Nível médio: 53% | Líderes funcionais/de unidade: 32% | EMEA: 35% |

| Participantes menores: 19% | Gerentes: 54% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado começa com uma construção top-down, na qual os grupos de demanda de ingredientes proteicos são reconstruídos a partir de sinais de consumo por uso final, indicadores de comércio e produção, e a parcela de proteínas vendidas com posicionamento funcional, antes de converter o total em valor. Para manter o resultado fundamentado, usamos aproximações seletivas bottom-up para testar os totais, incluindo verificações amostrais de fornecedores e canais e comparações simples de volume vezes preço médio de venda para as principais famílias de proteínas.

Os insumos importantes neste mercado incluem a mudança de mix entre fontes animais, vegetais e microbianas, o equilíbrio entre formatos secos e líquidos, e a divisão da demanda entre alimentos e bebidas, suplementos, nutrição animal e cosméticos. O preço e o valor também são influenciados pelo uso de isolado versus concentrado, pela penetração de hidrolisados em formulações de maior valor, e pela dependência de importação em nível regional, que pode alterar o custo desembarcado. Quando faltam dados para países menores, o tratamento de lacunas usa indicadores substitutos, como produção de nutrição embalada, intensidade de processamento de proteínas lácteas e vegetais, e padrões de direção comercial, ajustando-os depois com feedback de entrevistas.

Para a previsão, contamos com regressão multivariada apoiada por verificações de cenário. A adoção em aplicações-chave e a progressão de preços esperada são os principais fatores. Os pressupostos são revisados com especialistas para que a visão futura reflita taxas de crescimento realistas, em vez de uma única curva de crescimento linear.

Validação de dados e ciclo de atualização

A validação é feita por meio de triangulação entre os resultados do modelo, os sinais da pesquisa documental e o que foi captado nas entrevistas, com acompanhamento das maiores variações antes da aprovação final. Realizamos verificações sobre movimentos ano a ano, estabilidade da participação regional e preços implícitos para garantir que os números não entrem em conflito com tendências conhecidas de comércio e produção.

Se surgir uma discrepância relevante, os analistas recontatam as fontes para determinar se ela reflete uma mudança real de mercado ou uma questão de definição, e então corrigem os pressupostos e testam novamente a construção. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos importantes, incluindo mudanças regulatórias, grandes adições de capacidade ou movimentos incomuns de commodities. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de proteínas funcionais segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para proteínas funcionais frequentemente não coincidem, mesmo quando o nome do tópico parece o mesmo, porque os produtos contados e os usos finais variam entre os estudos. As diferenças também vêm de como cada editor trata os preços, o momento cambial e com que frequência o ano-base é atualizado.

As maiores lacunas geralmente aparecem quando algumas estimativas incluem ingredientes proteicos amplos usados principalmente para textura ou como substitutos gerais, ou quando receitas adjacentes de enzimas são incluídas sem um filtro claro de proteína funcional. Outro fator é a curva de crescimento. Algumas previsões assumem uma adoção rápida em múltiplos usos finais, enquanto outras acompanham mais de perto a penetração observada em alimentos, suplementos e nutrição animal. Elas também diferem no tratamento do ASP, com alguns modelos aplicando aumentos mais conservadores e ajustes de mix em nível regional, que é a abordagem aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 10,10 bilhões de USD (2026) | |

| Editora do Setor A | 6,97 bilhões de USD (2024) | Usa um ano-base anterior e uma lente de demanda mais restrita, focada principalmente no uso em alimentos e bebidas, o que pode deixar de fora partes de suplementos, nutrição animal e cosméticos que compram ingredientes proteicos funcionais. |

| Editora do Setor B | 12,17 bilhões de USD (2026) | Aplica uma construção de crescimento e valor mais rápida que parece incluir uma cesta de ingredientes mais ampla, incluindo categorias adjacentes como enzimas e receitas mais amplas de ingredientes proteicos, o que pode inflacionar o conjunto contado em comparação com um filtro de posicionamento funcional. |

A dispersão na tabela é explicada principalmente pelo que é contado como funcional, quais usos finais são totalmente incluídos e com que rapidez o preço e a adoção podem aumentar no modelo. Quando o escopo é mantido consistente e verificado em relação aos sinais de comércio, produção e demanda em nível de aplicação, o total resultante é mais fácil de rastrear até insumos claros e de replicar a cada ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de proteínas até 2031?

Espera-se que o mercado de proteínas atinja USD 14,62 bilhões até 2031, avançando a um CAGR de 7,70% a partir de 2026.

Qual segmento de aplicação está previsto para crescer mais rapidamente?

Os suplementos estão projetados para registrar o maior CAGR de 8,98% entre 2026 e 2031, superando as aplicações de alimentos e bebidas.

Por que a Ásia-Pacífico lidera no consumo de proteínas?

A alta densidade populacional, o aumento da renda disponível e as políticas governamentais de apoio ao processamento de valor agregado posicionaram a Ásia-Pacífico como o maior contribuinte regional, com 36,15% de participação de receita em 2025.

O que está impulsionando a demanda por fontes de proteínas de origem vegetal?

Preocupações ambientais, mudanças dietéticas entre flexitarianos e veganos, e melhorias tecnológicas em sabor e textura estão acelerando a adoção de proteínas de origem vegetal.

Página atualizada pela última vez em: