Tamanho e Participação do Mercado de Proteína de Algas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

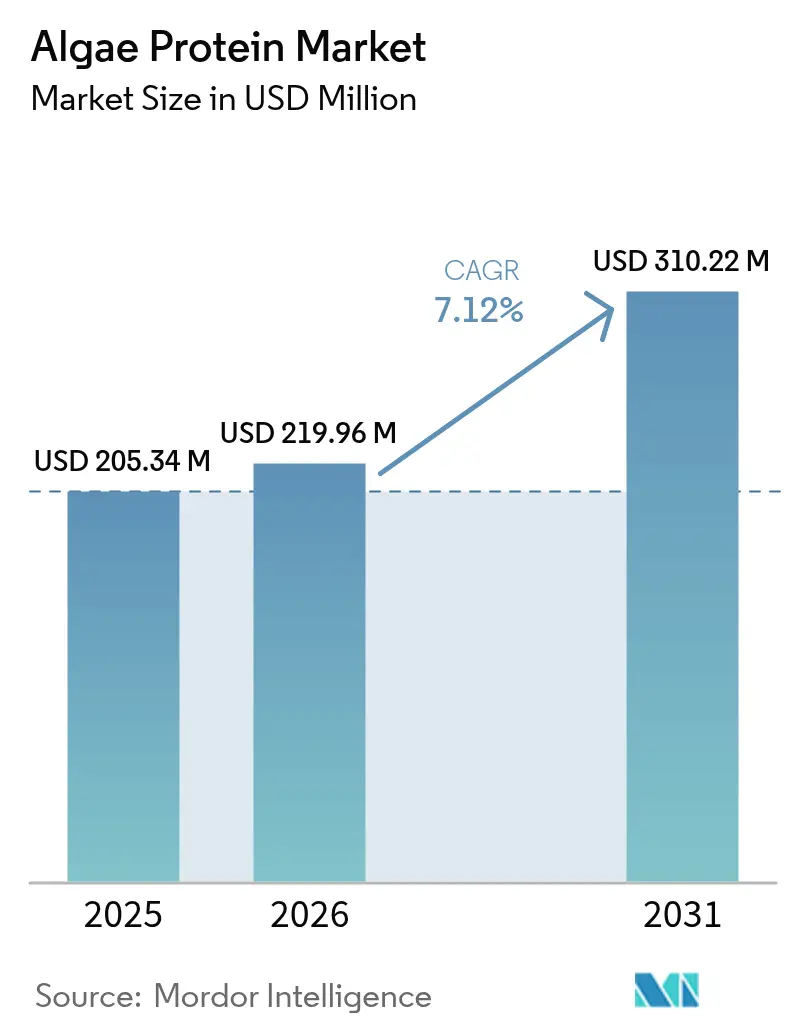

| Tamanho do Mercado (2026) | 219.96 Milhões de dólares |

| Tamanho do Mercado (2031) | 310.22 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.12% CAGR |

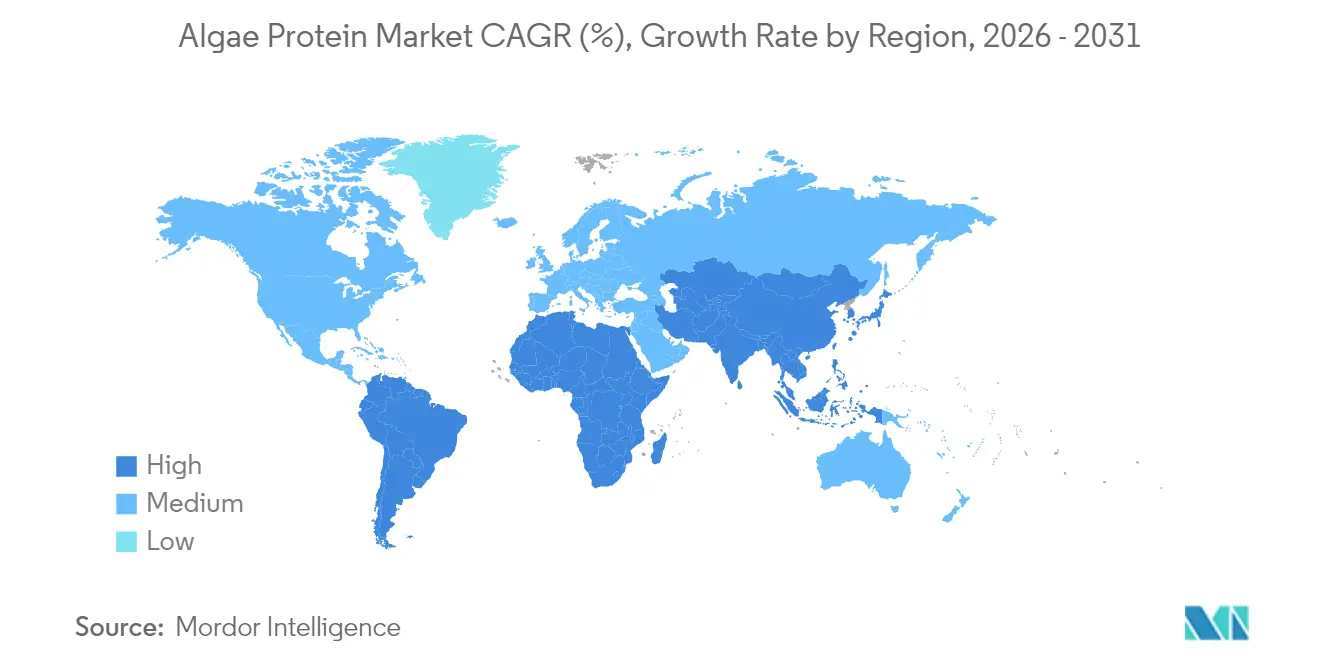

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

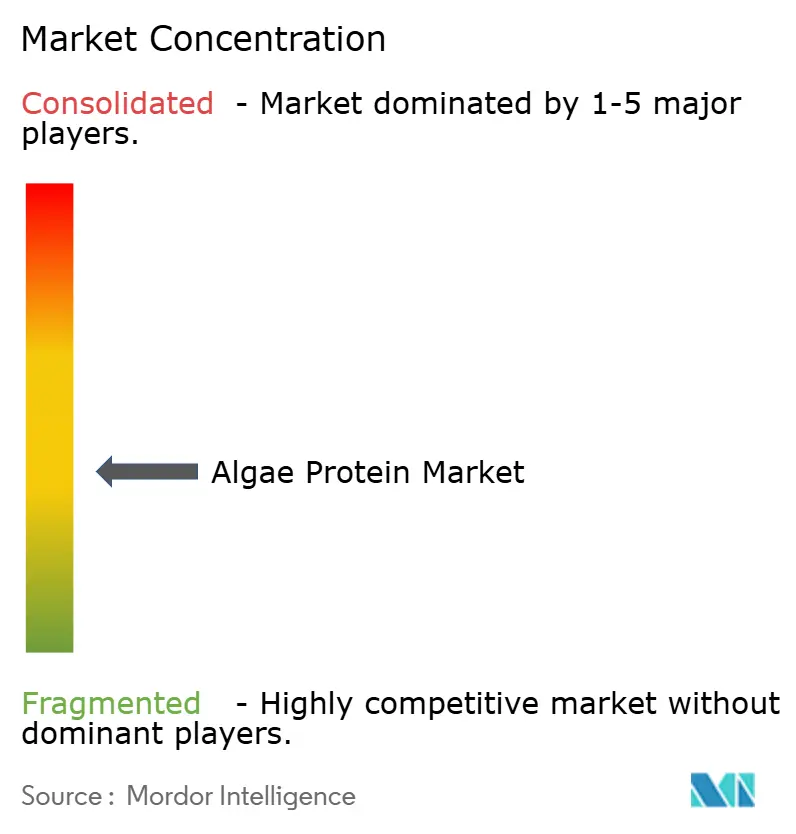

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína de Algas por Mordor Intelligence

O tamanho do mercado de proteína de algas em 2026 é estimado em USD 219,96 milhões, crescendo a partir do valor de 2025 de USD 205,34 milhões, com projeções para 2031 indicando USD 310,22 milhões, crescendo a um CAGR de 7,12% no período de 2026 a 2031. Aprovações regulatórias, especialmente o aval da FDA ao extrato azul de Galdieria em junho de 2025 e a aprovação de mais de 20 espécies de algas pela Europa em 2024, estão ampliando as aplicações dos produtos[1]Fonte: Administração de Alimentos e Medicamentos dos Estados Unidos, "FDA Aprova Três Corantes Alimentares de Fontes Naturais", fda.gov. A rápida adoção de sistemas fechados de fotobiorreatores, os avanços na engenharia de cepas e a crescente preferência dos consumidores por proteínas sustentáveis estão impulsionando a expansão comercial. Os investimentos estão fluindo para instalações amplas e automatizadas: por exemplo, a planta de 27.000 pés² da Brevel em Israel iniciou suas operações no início de 2025, com o objetivo de alcançar uma produção anual substancial. Esses desenvolvimentos, aliados aos benefícios nutricionais e funcionais já estabelecidos, impulsionam uma forte demanda global por suplementos, alimentos funcionais e ração animal. Além disso, à medida que os consumidores migram para proteínas de origem vegetal e resistentes ao clima, as algas se destacam por exigirem menos terra, água e energia em comparação com a soja ou fontes animais, tornando-as altamente atrativas em uma era de preocupação ambiental. Nessa mesma linha, as algas, especialmente as microalgas como Chlorella e Espirulina, sendo ricas em proteína completa, contendo todos os aminoácidos essenciais, além de antioxidantes, ômega-3, vitaminas e minerais, estão atraindo cada vez mais os fabricantes a considerar a proteína de algas, impulsionando o crescimento do mercado.

Principais Conclusões do Relatório

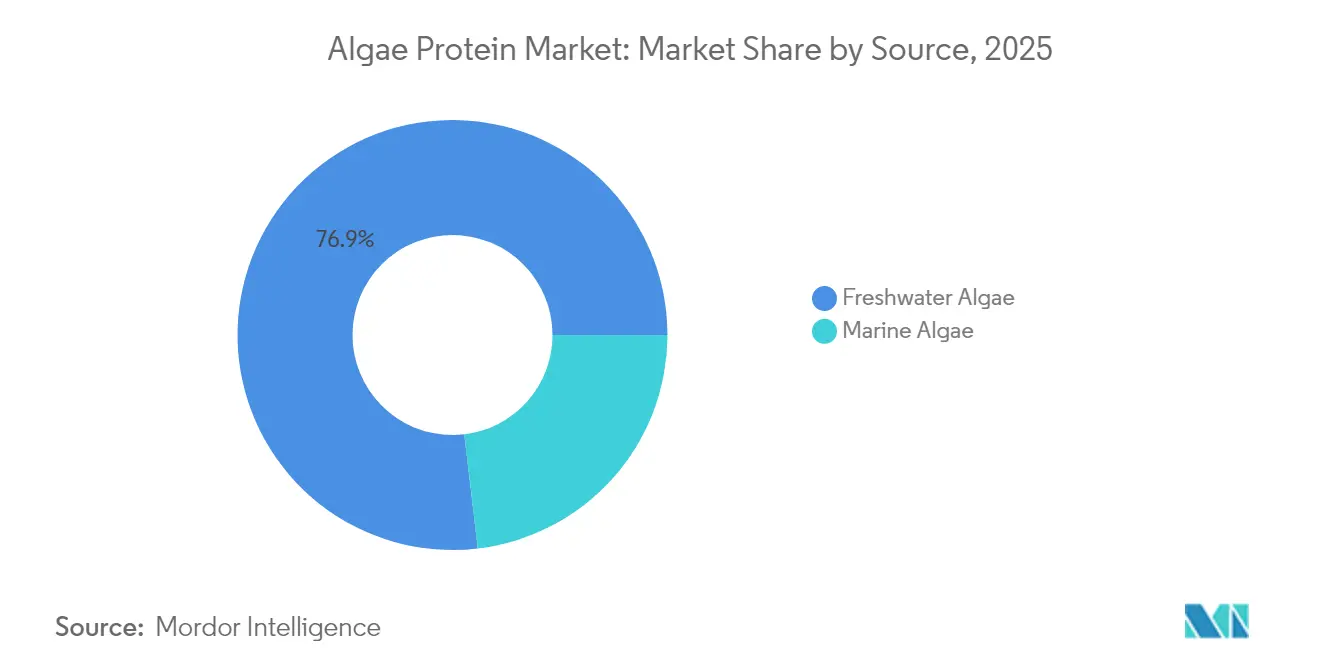

- Por fonte, as algas de água doce lideraram com 76,88% da participação do mercado de proteína de algas em 2025, enquanto as algas marinhas devem crescer a um CAGR de 7,62% até 2031.

- Por tipo, a Espirulina capturou 55,98% do mercado de proteína de algas em 2025, enquanto a Chlorella está posicionada para um CAGR de 7,88% até 2031.

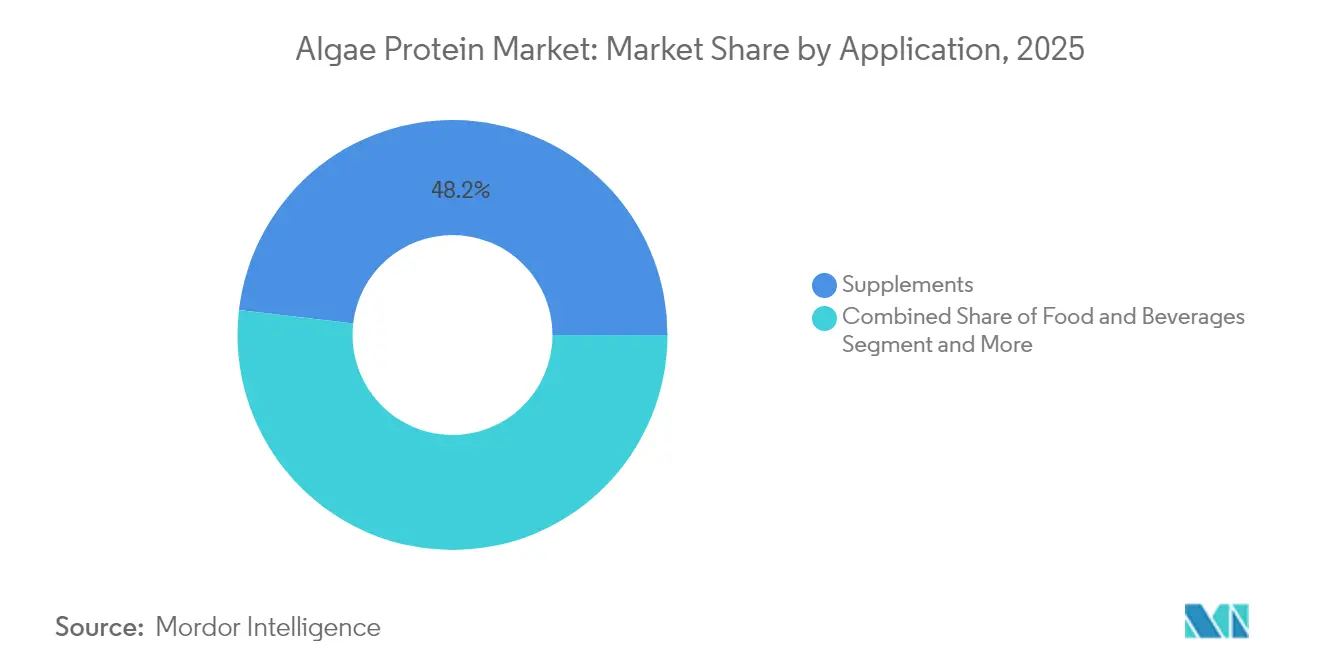

- Por aplicação, os suplementos responderam por 48,15% do tamanho do mercado de proteína de algas em 2025; o segmento de alimentos e bebidas está se expandindo a um CAGR de 7,31% até 2031.

- Por geografia, a América do Norte detinha 29,11% da participação do mercado de proteína de algas em 2025, mas a Ásia-Pacífico está avançando a um CAGR de 8,19% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Proteína de Algas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Investimentos em larga escala em fotobiorreatores | +1.8% | Global, concentrado na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescente demanda por proteínas de origem vegetal e sustentáveis | +1.5% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos no cultivo de algas | +1.2% | Núcleo na Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| Expansão em alimentos funcionais e nutracêuticos | +0.9% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento da população vegana e vegetariana globalmente | +0.7% | Global, mais forte nos mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Rico perfil nutricional das algas | +0.6% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Investimentos em Larga Escala em Fotobiorreatores

As fazendas de fotobiorreatores totalmente fechados estão transformando a economia de produção, graças ao financiamento comercial. A mais recente planta da Brevel exemplifica essa evolução, utilizando iluminação baseada em LED e colheita contínua para atingir concentrações de proteína superiores a 60% do peso seco. Os fotobiorreatores criam ambientes controlados que ajustam com precisão os níveis de luz, temperatura e CO₂, garantindo uma produção consistente de biomassa, vital para usos comerciais. Por exemplo, um estudo revisado por pares publicado na revista Sustainability (maio de 2025) destacou que unidades de coluna com defletores em formato de funil aumentaram o rendimento de biomassa em 18,18% e a fixação de CO₂ em 13,95%. Além disso, os avanços tecnológicos reduziram significativamente os custos operacionais, tornando a proteína de algas cada vez mais competitiva. Tanto nações quanto corporações estão fortalecendo iniciativas com algas por meio de subsídios e alianças estratégicas. A fábrica da Solar Foods na Finlândia, com capacidade de 160 toneladas por ano, está sendo pioneira na fermentação microbiana utilizando CO₂ capturado e hidrogênio verde, conforme relatado pela BIOCOM Interrelations GmbH. Em conjunto, essas iniciativas não apenas mitigam riscos, mas também fortalecem a cadeia de suprimentos global.

Crescente Demanda por Proteínas de Origem Vegetal e Sustentáveis

Impulsionados por preocupações com saúde, ética e meio ambiente, os consumidores estão recorrendo cada vez mais a alternativas às proteínas de origem animal. A proteína de algas se destaca com seu perfil completo de aminoácidos, tornando-a uma escolha nutricional atraente. Por exemplo, o Conselho Internacional de Informação Alimentar relatou que, em 2023, cerca de 28% dos entrevistados nos Estados Unidos indicaram ter aumentado o consumo de fontes de proteína vegetal integral no ano anterior. Em um desenvolvimento relacionado, cepas azul-esverdeadas, desenvolvidas na Universidade de Copenhague, agora replicam fibras de carne, abordando os desafios de textura que anteriormente dificultavam a adoção de opções de origem vegetal. Além disso, conforme destacado pelo Instituto Tecnológico Dinamarquês, iniciativas nacionais de ração como o ReMAPP da Dinamarca estão incorporando microalgas nas dietas de animais de criação, reduzindo a dependência da soja. Essa combinação de consciência sobre saúde, sustentabilidade e avanços inovadores está transformando o cenário das proteínas, com as algas emergindo como um ator fundamental.

Avanços Tecnológicos no Cultivo de Algas

Inovações como fotobiorreatores automatizados, seleção refinada de cepas e engenharia genética aumentaram significativamente a produtividade de biomassa e o rendimento de proteínas. Esses avanços permitem um controle preciso das condições de crescimento, levando a uma produção de proteínas mais consistente e de maior qualidade. Pesquisas da revista Biotechnology for Biofuels destacam que vórtices de fluxo espiral em reatores tubulares aumentam a fixação de CO₂ e o crescimento em 33% em comparação com defletores tradicionais. A mesma fonte observa que a combinação de misturadores automatizados e estimulação por campo elétrico resulta em um aumento de 20% na produtividade de Limnospira fusiformis. Além disso, os avanços nos métodos de colheita e secagem reduziram significativamente os custos de processamento, aumentando a viabilidade econômica da proteína de algas. A melhoria na utilização de CO₂ e a reciclagem de águas residuais fortalecem ainda mais a sustentabilidade e a escalabilidade.

Expansão em Alimentos Funcionais e Nutracêuticos

Rica em aminoácidos essenciais, antioxidantes, ácidos graxos ômega-3 e micronutrientes, a proteína de algas é cada vez mais preferida para formulações funcionais. Suas origens naturais e natureza sustentável ressoam com consumidores que buscam rótulos limpos e são conscientes do meio ambiente. O aval da FDA em 2025 ao extrato azul de Galdieria, conforme relatado pelo Registro Federal, amplia seu uso de mero corante para uma base rica em proteínas. Ensaios funcionais destacam a superior solubilidade e emulsificação das proteínas de microalgas, tornando-as candidatas ideais para alternativas lácteas e lanches impressos em 3D. Os hidrolisados de Espirulina, conhecidos por seus efeitos imunomoduladores contra Candida albicans, atraem a atenção de marcas de nutrição terapêutica. Os fabricantes estão agora incorporando proteína de algas em barras de proteína, bebidas, suplementos e alimentos enriquecidos, enfatizando benefícios como imunidade, energia e antienvelhecimento. A adaptabilidade das algas garante sua integração em diversos produtos sem alterar o sabor ou a textura, impulsionando a expansão do mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna de aceitação sensorial, como odor, sabor e textura | -1.4% | Global, mais pronunciado nos mercados ocidentais | Médio prazo (2 a 4 anos) |

| Altos custos de produção | -1.1% | Global, afetando particularmente os mercados emergentes | Longo prazo (≥ 4 anos) |

| Baixo conhecimento do consumidor | -0.8% | Global, maior impacto nos mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Concorrência de outras proteínas de origem vegetal e microbiana | -0.6% | Principalmente América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna de Aceitação Sensorial, como Odor, Sabor e Textura

Muitos consumidores consideram o forte sabor e cheiro marinho ou terroso de certas cepas de algas desagradável, especialmente quando essas cepas são incorporadas em produtos alimentícios convencionais. Além disso, a textura naturalmente granulada ou viscosa de algumas formulações de algas representa desafios para torná-las mais palatáveis. Da mesma forma, a Chlorella protothecoides em pH neutro recebe baixas pontuações de aceitação, a menos que seja aprimorada com agentes mascaradores. Esses desafios sensoriais restringem o uso da proteína de algas em produtos populares, como bebidas, alternativas lácteas e lanches. Superar esses desafios frequentemente exige técnicas de processamento caras ou aditivos mascaradores de sabor, elevando os custos de produção e diminuindo o apelo dos produtos com rótulo limpo. Por exemplo, estudos financiados pelo Departamento de Agricultura dos Estados Unidos estão desenvolvendo métodos sensoriais avançados para identificar e neutralizar odores e sabores indesejáveis em novos alimentos, com potenciais aplicações para produtos à base de algas.

Altos Custos de Produção

Os altos custos de produção estão freando o mercado de proteína de algas, dificultando a escalabilidade, a acessibilidade de preços e a competição com proteínas tradicionais. Tecnologias como fotobiorreatores tubulares incorrem em custos de EUR 5 a 9 por kg de biomassa seca. Isso se traduz em EUR 10 a 18 por kg de proteína antes do processamento, um preço elevado em comparação com a soja ou a ervilha, conforme destacado pela Protein Report Organization. Fabricantes como a GEA observam que biorreatores especializados, centrífugas e insumos de energia elevam os custos, ofuscando os ingredientes padrão de ração animal. Além disso, pequenos produtores de espirulina apontam que os equipamentos de secagem e a necessidade de educação do consumidor corroem ainda mais a lucratividade. Consequentemente, os produtos de proteína de algas têm um preço premium, limitando seu alcance em mercados sensíveis ao preço até que os custos possam ser otimizados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Algas de Água Doce Dominam enquanto Algas Marinhas Impulsionam a Inovação

As espécies marinhas estão posicionadas para ser a fonte de crescimento mais rápido, com projeções indicando um CAGR de 7,62% de 2026 a 2031. Em 2025, as cepas de água doce comandavam uma participação dominante de 76,88% do mercado de proteína de algas. As líderes de água doce, Espirulina e Chlorella, mantêm sua liderança no mercado de proteína de algas, sustentadas por uma infraestrutura global estabelecida e autorizações GRAS da Administração de Alimentos e Medicamentos dos Estados Unidos. Além disso, a abordagem inovadora da Aliga cultiva Chlorella sorokiniana por meio de fermentação heterotrófica, alcançando impressionantes emissões de CO₂ inferiores a 1 kg por kg de biomassa. Esses avanços não apenas reduzem a pegada de terra, mas também melhoram as economias de escala. Uma tendência notável é o surgimento de operações híbridas: cepas de água doce prosperam em lagoas abertas para ração a granel, enquanto cepas marinhas são cultivadas em fotobiorreatores, visando ingredientes de alto valor. Essa estratégia oferece um portfólio de produtos diversificado e mitiga riscos em diferentes zonas climáticas.

Além disso, a capacidade de suportar condições de alta salinidade e calor facilita o cultivo em água do mar e em terras marginais, reduzindo a competição por recursos com culturas tradicionais. Reatores de biofilme, aptos a processar águas residuais de água do mar, alcançam uma taxa impressionante de 5,66 g m²d¹ enquanto simultaneamente purificam efluentes. Destacando o potencial comercial dos extremófilos, a iniciativa ProFuture apoiada pela União Europeia está explorando a Galdieria sulphuraria, uma cepa com teor de proteína de 62 a 65%.

Por Tipo: Espirulina Domina o Mercado, enquanto Chlorella Acelera o Crescimento

Em 2025, a Espirulina comandava uma participação dominante de 55,98% do mercado de proteína de algas, um testemunho de sua presença de décadas em suplementos e forte reconhecimento dos consumidores. Enquanto isso, a chlorella emergiu como a variante de crescimento mais rápido, expandindo-se a um CAGR de 7,88%, graças à sua ampla solubilidade em pH, tornando-a favorita para bebidas ácidas. A Espirulina possui um perfil completo de aminoácidos e um baixo nível de ácidos nucleicos, aumentando sua digestibilidade e benefícios à saúde. Isso rendeu endossos da Organização Mundial da Saúde e de outras organizações de saúde, impulsionando significativamente o crescimento do segmento. Por exemplo, fotobiorreatores fechados inovadores fornecem pasta fresca e úmida, garantindo a preservação de micronutrientes sensíveis ao calor, e comandam um preço premium.

Além disso, a capacidade de recuperar um teor substancial de proteína da Espirulina por meio de ultrafiltração fortalece ainda mais a expansão do segmento. A Qingdao Algaenutra Biotech destaca esse potencial, com um teor de proteína de 61 a 90% e uma capacidade impressionante de dezenas de toneladas por ano. As otimizações de extração estão produzindo teores de proteína que variam de 40 a 60% do peso seco, e os perfis equilibrados de aminoácidos da chlorella estão impulsionando o crescimento do segmento. Um processo suave de descoloração melhora o sabor sem sacrificar os nutrientes, abrindo caminho para a integração em alimentos convencionais. Além disso, embora ainda sejam de nicho, espécies emergentes como Galdieria sulphuraria, conhecida por seus azuis naturais, e Tetraselmis chuii, preferida por seus sabores semelhantes a frutos do mar, estão ganhando impulso à medida que os formuladores buscam cada vez mais atributos funcionais e sensoriais únicos.

Por Aplicação: Suplementos Responderam por uma Participação Proeminente, enquanto Alimentos e Bebidas Aceleram o Crescimento

Em 2025, os suplementos reivindicaram uma participação de 48,15% do mercado de proteína de algas, enquanto o setor de alimentos e bebidas avançou com um CAGR de 7,31%, indicando uma crescente integração nas dietas cotidianas. As proteínas de algas, particularmente espirulina e chlorella, possuem um perfil completo de aminoácidos, ômega-3, vitaminas e minerais, posicionando-as como candidatas ideais para suplementos nutricionais. A Espirulina, frequentemente chamada de "superalimento", encontrou seu caminho em vários formatos de suplementos, ressoando com as tendências de bem-estar e fomentando forte confiança e fidelidade dos consumidores. Além disso, fabricantes como Brevel e Corbion estão introduzindo pós de microalgas de sabor neutro, com teor de proteína de 60 a 70%, desenvolvidos para o mercado de suplementos, fortalecendo a expansão do segmento.

As proteínas de algas, derivadas de fontes como espirulina e chlorella, não apenas fornecem um perfil completo de aminoácidos e pigmentos naturais, mas também se encaixam perfeitamente em formulações de origem vegetal. Os principais fabricantes de alimentos estão incorporando proteína de algas em uma gama diversificada de produtos, incluindo lanches, alternativas lácteas, sucos e barras de proteína. Um exemplo notável é o lançamento em 2024 pela Phytabar de uma barra de proteína de chocolate com infusão de algas marinhas, com wakame, que possui 9 g de proteína e ômega-3, atendendo a consumidores conscientes do meio ambiente. Ecoando essa tendência, fabricantes como Corbion e ADM lançaram produtos de proteína à base de algas desenvolvidos para o setor de alimentos e bebidas, enfatizando as vantagens do rótulo limpo e impulsionando o crescimento do segmento.

Análise Geográfica

Em 2025, a América do Norte detinha uma participação de 29,11% do mercado de proteína de algas, impulsionada pelas vias GRAS da FDA e por uma forte cultura de alimentos funcionais. Os avals regulatórios da FDA, combinados com um aumento na adoção de suplementos, fortalecem os lançamentos de produtos e instilam confiança no mercado. Empresas como Corbion, Cyanotech e Earthrise estão na vanguarda da inovação em proteína de algas. Técnicas aprimoradas de processamento de alimentos estão facilitando a integração da proteína de algas em produtos convencionais, impulsionando as vendas. Notavelmente, a Cyanotech alcançou vendas líquidas de USD 23,1 milhões no exercício fiscal de 2024, com suas linhas de Espirulina Havaiana e astaxantina ocupando espaço premium nas prateleiras. Além disso, o Canadá, por meio da Health Canada, está endossando aprovações de corantes e ingredientes, enquanto o clima quente do México está sendo aproveitado para o cultivo econômico em lagoas, impulsionando a expansão do mercado.

Na Europa, uma pronunciada mudança dos consumidores em direção a proteínas sustentáveis de origem vegetal, juntamente com regulamentações ambientais rigorosas que defendem a produção de alimentos ecologicamente corretos, impulsiona o crescimento do mercado. A inovação europeia é evidente, com políticas e financiamento de projetos liderando o caminho. Em fevereiro de 2024, mais de 20 espécies receberam autorização para uso alimentar, reduzindo os custos de conformidade em notáveis EUR 10 milhões, conforme destacado pela Comissão Europeia. O compromisso da União Europeia com a sustentabilidade e o apoio à pesquisa de proteínas alternativas acelerou a adoção da proteína de algas em diversos setores, abrangendo alimentos e bebidas até ração animal. Um testemunho desse impulso, a Comissão Europeia, em outubro de 2024, lançou uma iniciativa de EUR 5,7 milhões no âmbito do Fundo Europeu dos Assuntos Marítimos, das Pescas e da Aquicultura (FEAMPA).

A Ásia-Pacífico está em trajetória ascendente, com um CAGR de 8,19%. A ProTi Food Technology da China obteve financiamento da Dao Foods, impulsionando sua agenda para cepas geneticamente modificadas. A extensa costa da Índia e sua rica biodiversidade sugerem um futuro de cultivo marinho econômico, condicionado a regulamentações mais claras. Em 2024, o Governo da Índia, por meio do Ministério do Interior, atualizou oficialmente o comprimento da costa do país para 11.098,81 quilômetros. Enquanto isso, nações como Japão, Austrália e Singapura estão aproveitando a fermentação de precisão e incentivos à pesquisa e desenvolvimento. Em contraste, Indonésia e Tailândia estão explorando a aquicultura em lagoas abertas, posicionando coletivamente a região como um polo emergente de inovação, energizando ainda mais o crescimento do mercado.

Panorama regulatório

A comercialização de proteína de algas é moldada por uma combinação de autorizações de novos alimentos e regras específicas para aditivos que diferem por jurisdição. Na União Europeia, a entrada no mercado de muitos ingredientes derivados de algas é regida pelo regulamento de Novos Alimentos e pela inclusão na lista da União (Regulamento de Execução (UE) 2017/2470), que foi consolidada por meio de uma atualização em vigor a partir de julho de 2026. Dentro desse sistema, algumas autorizações concedem proteção de dados por tempo limitado, como a autorização de abril de 2024 para o beta-glucano da Euglena gracilis, que designou a Kemin Foods L.C. como fornecedora autorizada com um período de proteção de 5 anos.

Na América do Norte, os Estados Unidos continuam a operar caminhos paralelos para ingredientes e para corantes usados em alimentos, com a regulamentação da FDA também afetando a adoção de produtos relacionados a algas em formulações. Em fevereiro de 2026, a FDA alterou as regulamentações de aditivos corantes para permitir o uso expandido do extrato de espirulina. No Canadá, a Health Canada continua a utilizar sua via de avaliação de novos alimentos para proteína integral de algas, o que afeta a rapidez com que novos formatos de proteína de algas podem ser introduzidos em alimentos e bebidas convencionais.

Cenário Competitivo

O mercado de proteína de algas apresenta fragmentação moderada. Os principais players, como a Cyanotech, aproveitam técnicas de cultivo proprietárias e visam canais de distribuição premium. Um exemplo claro é o complexo integrado Kona da Cyanotech, que apresenta enriquecimento patenteado de CO₂ e processamento interno. Enquanto isso, players emergentes estão ganhando terreno, graças às suas capacidades aprimoradas e inovações tecnológicas. Tome a Brevel como exemplo: eles empregam reatores internos iluminados por LED, aumentando a produção para centenas de toneladas, ao mesmo tempo em que produzem uma proteína de sabor neutro e pigmentos vívidos.

Em outro movimento, a Solar Foods fez parceria com a Ajinomoto, com o objetivo de distribuir proteína à base de ar em toda a Ásia, combinando efetivamente expertise em fermentação com acesso a mercados regionais. Além disso, a Fermentalg e a Givaudan estão comercializando pigmentos azuis naturais para bebidas, diversificando seus fluxos de receita além das vendas de proteínas. Parcerias estratégicas estão impulsionando uma expansão global. A Algenie, por exemplo, está licenciando plataformas de camada fina para fábricas de ração de aquicultura, ajudando-as a superar desafios de capital.

Além disso, universidades estão transferindo suas inovações de texturização para grandes empresas alimentícias por meio de acordos exclusivos, sublinhando um robusto pipeline de inovação. Neste cenário competitivo, o foco muda da mera escala para a liderança em custos, diferenciação funcional e habilidade com regulamentações, criando um espaço onde tanto startups quanto multinacionais estabelecidas podem prosperar.

Líderes do Setor de Proteína de Algas

AlgoSource S.A.

Cyanotech Corporation

Corbion N.V.

Pond Technologies Holdings Inc.

Seagrass Tech Private Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade de curto prazo está concentrada na escalabilidade de proteínas de algas de sabor neutro e com preços competitivos, utilizando parcerias e aquisições para reduzir o caminho entre a fase piloto e os volumes industriais. Movimentos recentes de empresas evidenciam essa ênfase. A Algenuity estabeleceu uma sede comercial europeia em Roterdã em dezembro de 2024, com foco declarado em escalar a Chlorella branca por meio de um parceiro local. A Euglena concluiu a aquisição do negócio de cultivo de microalgas e ingredientes da Kobelco Eco-Solutions em maio de 2026, sinalizando uma consolidação contínua em torno do acesso a cepas, know-how de cultivo e capacidades de ingredientes a jusante.

Outra oportunidade é a expansão das proteínas derivadas de microalgas para novos formatos e canais por meio de fabricação por contrato e modelos de escalonamento no estilo de fermentação que reduzem o ônus de construir infraestrutura totalmente própria. A NXW Nutrition from Water anunciou, em março de 2026, uma parceria de escalonamento com a Jiangsu Jiangshan Pharmaceutical (JSPC) para a produção de Marine Whey, seguida, em julho de 2026, por uma participação acionária na PhycoFerm, com sede em Portugal, para buscar pesquisa e desenvolvimento conjuntos sobre cepas não geneticamente modificadas e de alto rendimento. Juntas, essas etapas apontam para um espaço em branco ativo em cepas padronizadas e de alto rendimento e redes de produção industrial que possam atender a aplicações alimentares e usos nutricionais adjacentes, nos quais o desempenho funcional e as especificações consistentes são importantes.

Desenvolvimentos recentes do setor

- Maio de 2026: A Euglena concluiu a aquisição do negócio de cultivo de microalgas e ingredientes da Kobelco Eco-Solutions, centrado na Euglena gracilis (EOD-1). O negócio fortalece o controle sobre os ativos de cultivo e o know-how de ingredientes, apoiando uma comercialização mais amplas de ingredientes nutricionais derivados de microalgas.

- Agosto de 2025: A Corbion firmou parceria com a Kuehnle AgroSystems (KAS) para desenvolver e comercializar astaxantina natural produzida por fermentação heterotrófica de algas. A colaboração amplia o acesso a abordagens de produção baseadas em fermentação que podem melhorar a escalabilidade e a consistência de ingredientes derivados de algas usados em diversos mercados nutricionais.

- Junho de 2024: A Brevel inaugurou uma planta de grande escala de proteína de microalgas em Israel (27.000 pés quadrados), com uma capacidade anual descrita como centenas de toneladas de proteína de microalgas em pó. A entrada em operação de uma instalação comercial apoia a disponibilidade de suprimento para formuladores que atendem suplementos e aplicações alimentares que exigem volumes estáveis e especificações repetíveis.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de proteína de algas abrange o valor de vendas de ingredientes proteicos e produtos ricos em proteína produzidos a partir de algas e vendidos para uso em alimentos, suplementos e nutrição animal.

Exclusões de escopo: excluímos óleos, pigmentos e outros extratos não proteicos derivados de algas, bem como equipamentos e serviços usados para cultivar ou processar algas.

Visão geral da segmentação

- Por Fonte

- Algas de Água Doce

- Algas Marinhas

- Por Tipo

- Espirulina

- Chlorella

- Outros

- Por Aplicação

- Alimentos e Bebidas

- Panificação

- Produtos Lácteos e Alternativas Lácteas

- Produtos de Carne/Aves/Frutos do Mar e Alternativas à Carne

- Suplementos

- Nutrição Esportiva/de Desempenho

- Nutrição para Idosos e Nutrição Médica

- Ração Animal

- Alimentos e Bebidas

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Emirados Árabes Unidos

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para mapear os limites do setor e coletar os dados necessários para construir um panorama consistente de oferta e demanda. Recorremos a fontes públicas como o USDA e outras agências nacionais de agricultura e alimentos, estatísticas da FAO, dados de comércio da UN Comtrade e publicações científicas indexadas em plataformas como o PubMed, que ajudam a acompanhar o cultivo de algas, o processamento de proteínas e a adoção pelo uso final.

Paralelamente, analisamos relatórios anuais de empresas, apresentações a investidores, fichas de especificação de produtos e coberturas de imprensa confiáveis para entender lançamentos comerciais, direção de preços e anúncios de capacidade. Assinaturas de bancos de dados de patentes também foram usadas para identificar para onde estão evoluindo os métodos de extração e concentração, o que ajuda a testar se o escalonamento projetado é realista. Esta lista não é exaustiva, e muitas outras fontes públicas e pagas foram consultadas para coleta, validação e esclarecimento.

Entrevistas Primárias e Pesquisas

O trabalho primário concentrou-se em validar a adoção por aplicação (alimentos e bebidas, suplementos e ração animal) e verificar o que realmente está sendo vendido como proteína, em comparação com produtos de algas adjacentes. Conversamos com uma combinação de fornecedores de ingredientes, equipes de produto do lado das marcas, distribuidores e especialistas técnicos nas principais regiões consumidoras, e então usamos essas contribuições para confirmar premissas sobre preços, taxa de uso e disponibilidade de capacidade no curto prazo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 16% | APAC: 45% |

| Nível médio: 49% | Líderes funcionais/de unidade: 33% | EMEA: 30% |

| Players menores: 17% | Gerentes: 51% | Américas: 25% |

Dimensionamento e Previsão de Mercado

O dimensionamento principal começa com uma construção top-down que reconstrói o pool de demanda endereçável por aplicação e depois o distribui pelas regiões usando a adoção observada e a disponibilidade de oferta. Em termos simples, conectamos indicadores de consumo de ingredientes proteicos e nutrição funcional com a penetração da proteína de algas por caso de uso, e então traduzimos isso em valor usando faixas de preços realistas.

Para manter os totais fundamentados, verificações seletivas bottom-up foram adicionadas usando sinais de fornecedores e canais, como o preço médio de venda amostrado por formato, as taxas típicas de inclusão em formulações e os volumes aproximados implícitos pela utilização de capacidade anunciada. As principais entradas do modelo incluíram a mudança de mix entre espirulina, chlorella e outras proteínas de algas, o fornecimento de água doce versus marinho, a movimentação de preços de ingredientes proteicos, o ritmo de lançamento de novos produtos em suplementos e alimentos funcionais, e os padrões de conversão de testes para uso comercial em ração animal. Para a previsão, foi aplicada análise de cenários para que o caminho futuro reflita o que os entrevistados esperam quanto aos prazos de escalonamento, à aceitação regulatória para uso em alimentos e à rapidez com que a demanda passa de produtos de nicho para compra recorrente.

Validação de Dados e Ciclo de Atualização

Antes de finalizar os resultados, as saídas são verificadas cruzadamente com sinais independentes, incluindo fluxos comerciais quando relevantes, anúncios de capacidade e expansão, e a matemática de precificação implícita por aplicação. Qualquer variação acentuada é revisada em etapas, primeiro verificando conversões de unidades e a temporalidade das moedas, e depois reverificando as premissas subjacentes de adoção e precificação.

Uma segunda revisão por analista é concluída antes da aprovação final, e um contato de acompanhamento é acionado se uma premissa-chave mudar ou se um novo desenvolvimento alterar significativamente a oferta ou a demanda. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos importantes. Pouco antes da entrega, fazemos uma nova revisão para que os números reflitam as informações mais recentes disponíveis.

Tamanho do Mercado de Proteína de Algas da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os valores de mercado publicados para proteína de algas podem parecer muito distantes porque o escopo nem sempre é consistente, e porque o ano usado como base pode alterar o número. As diferenças também vêm do que é contabilizado como proteína, de como as aplicações são agrupadas e de se a estimativa está ancorada em faixas realistas de capacidade e preço.

Anúncios de expansão de capacidade, verificações de adoção em nível de aplicação (alimentos e bebidas, suplementos e ração animal) e faixas de preços de ingredientes verificadas por amostragem são usados para manter a Mordor Intelligence alinhada a um pool de demanda apenas de proteína, motivo pelo qual algumas cifras mais amplas ficam mais altas quando incorporam proteínas de algas marinhas, formas de processamento avançadas ou demanda relacionada a cosméticos.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 219,96 milhões de USD (2026) | |

| Consultoria Global A | 997,40 milhões de USD (2024) | Usa um ano-base anterior e uma definição mais ampla que é descrita em muitos formatos alimentares, o que pode incluir produtos nutricionais derivados de algas adjacentes além dos ingredientes proteicos, e pode aplicar uma precificação média mais alta em diferentes usos finais. |

| Editora do Setor B | 884,00 milhões de USD (2025) | Abrange um universo mais amplo de proteínas de algas, incluindo proteínas de microalgas e de algas marinhas e múltiplas formas processadas (como isolados e misturas), e também cita cosméticos como uso final, o que expande o pool de receita contabilizado. |

A dispersão na tabela é explicada principalmente por escolhas de escopo e alinhamento do ano-base, e não por erros de cálculo. Quando o escopo é mantido restrito à proteína de algas usada em alimentos, suplementos e ração, e quando a precificação e o escalonamento são verificados em relação ao que os fornecedores realmente podem produzir, o valor de mercado resultante torna-se mais fácil de replicar e atualizar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de proteína de algas e as perspectivas de crescimento?

O tamanho do mercado de proteína de algas atingiu USD 219,96 milhões em 2026 e está projetado para alcançar USD 310,22 milhões até 2031, crescendo a um CAGR de 7,12%.

Qual segmento lidera o mercado de proteína de algas por fonte?

As algas de água doce dominam com 76,88% de participação de mercado em 2025, enquanto as algas marinhas são as de crescimento mais rápido, com um CAGR de 7,62%.

Por que os fotobiorreatores são fundamentais para escalar a produção de proteína de algas?

Os sistemas fechados de fotobiorreatores aumentam os rendimentos, reduzem a contaminação e permitem a produção durante todo o ano — a nova instalação da Brevel tem como meta centenas de toneladas anuais.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico lidera com um CAGR de 8,19%, apoiada por investimentos chineses e indianos, climas favoráveis e marcos regulatórios em melhoria.

Página atualizada pela última vez em: