Tamanho e Participação do Mercado de Proteção contra Negação de Serviço Distribuída (DDoS)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteção contra Negação de Serviço Distribuída (DDoS) por Mordor Intelligence

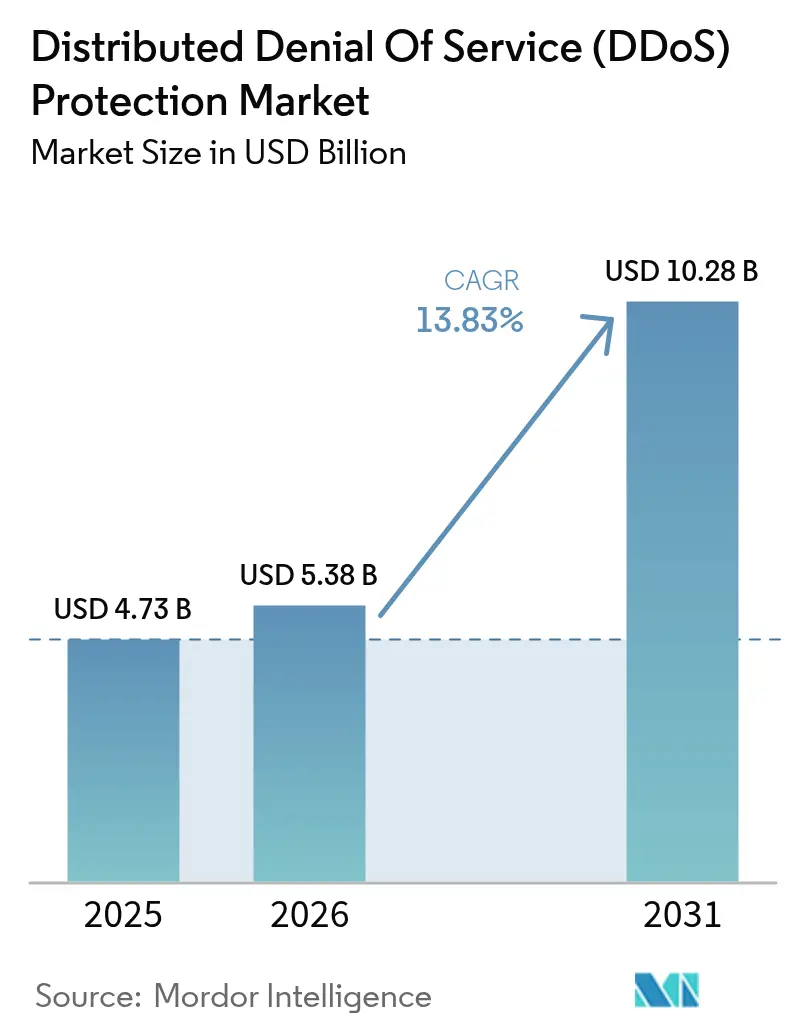

O tamanho do mercado de proteção contra DDoS está projetado para expandir de USD 4,73 bilhões em 2025 e USD 5,38 bilhões em 2026 para USD 10,28 bilhões até 2031, registrando um CAGR de 13,83% de 2026 a 2031. As empresas estão revisando estratégias de aquisição porque campanhas de múltiplos vetores agora representam 42% dos incidentes, forçando uma mudança de dispositivos de camada única para plataformas integradas que correlacionam telemetria de rede, aplicação e DNS em tempo real. A mudança é reforçada por um ataque recorde de 31,4 terabits por segundo observado no início de 2025, que destacou os limites de elasticidade do hardware legado. A preferência pela implantação em nuvem está crescendo à medida que o roteamento anycast oferece detecção em menos de 3 segundos, um nível de desempenho que dispositivos locais não conseguem igualar sob cargas de escala de terabit. Enquanto isso, assinaturas de DDoS como Serviço com preços entre USD 20 e USD 40 por mês estão reduzindo as barreiras de entrada de forma tão dramática que até mesmo agentes de baixa habilidade podem desencadear ataques grandes o suficiente para sobrecarregar redes com proteção inadequada.

Principais Conclusões do Relatório

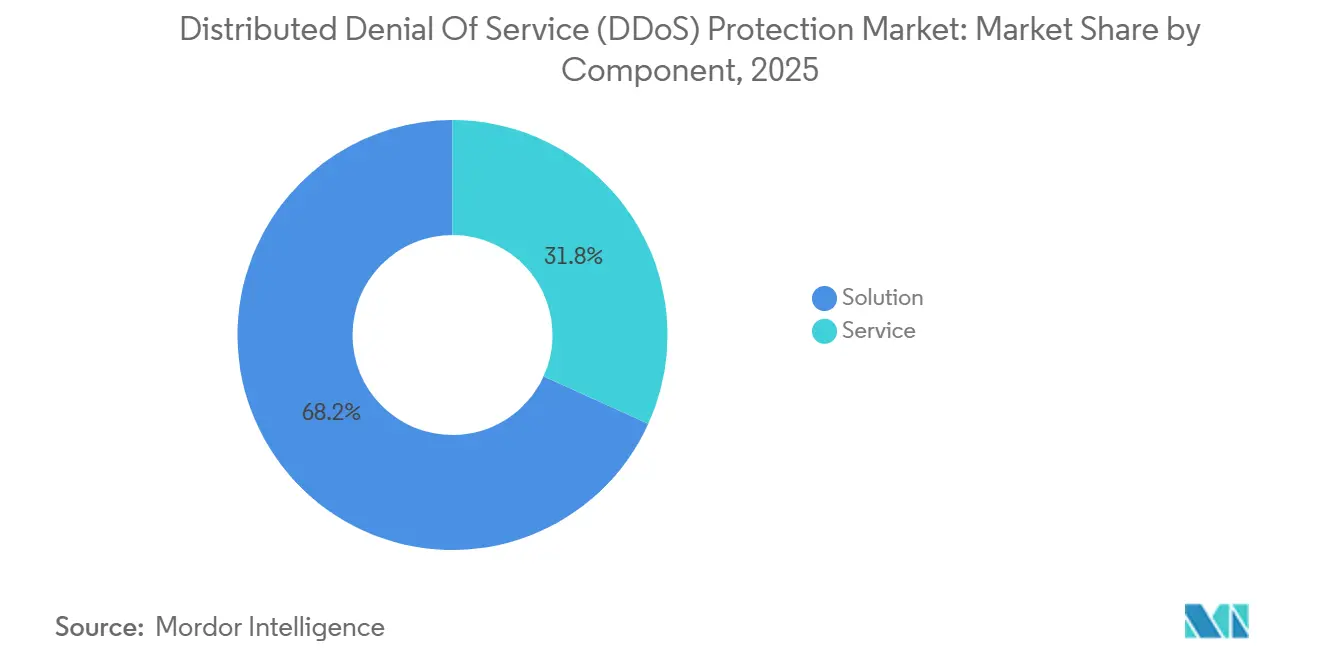

- Por componente, as ofertas de soluções comandaram 68,23% da participação na receita em 2025, enquanto a mitigação avançada de bots está prevista para avançar a um CAGR de 14,24% até 2031.

- Por modo de implantação, os serviços baseados em nuvem detinham 55,13% da participação do mercado de proteção contra DDoS em 2025, enquanto as arquiteturas híbridas estão projetadas para crescer a um CAGR de 14,13% até 2031.

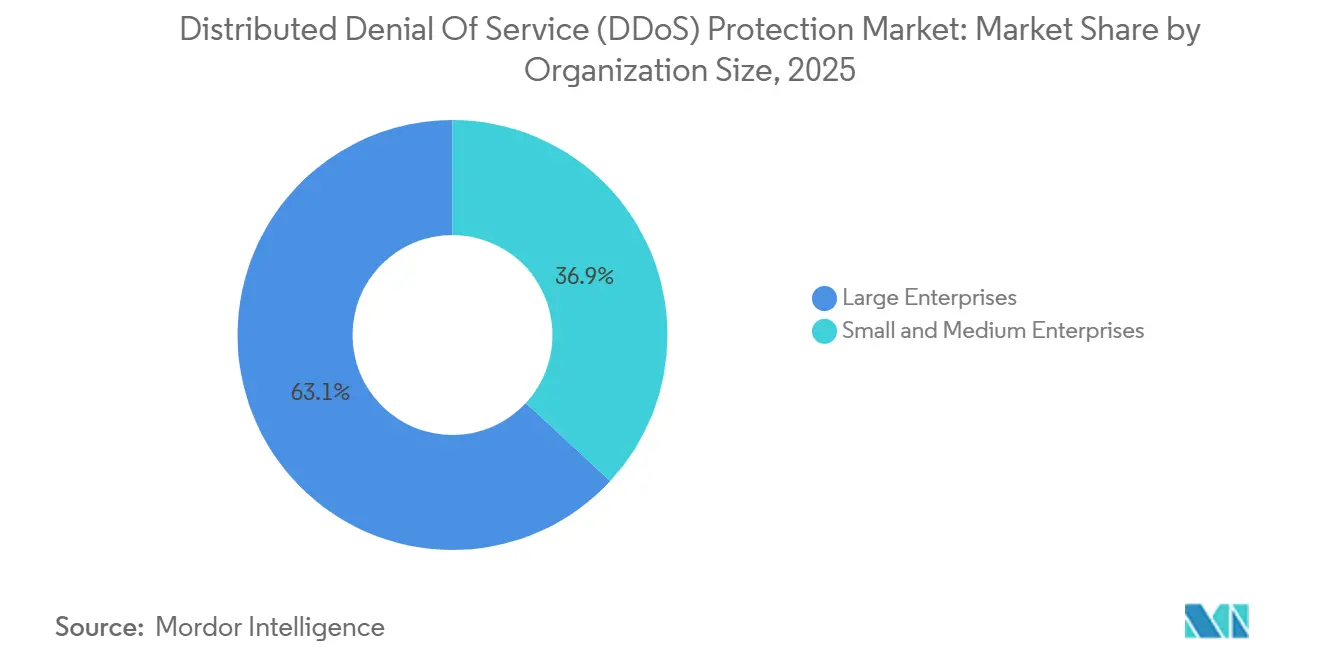

- Por tamanho da organização, as grandes empresas representaram 63,12% da participação do tamanho do mercado de proteção contra DDoS em 2025, com as PMEs previstas para aumentar os gastos a um CAGR de 14,28% até 2031.

- Por setor do usuário final, serviços bancários, financeiros e de seguros garantiram 28,42% da participação na receita em 2025, mas o varejo e o comércio eletrônico devem acelerar a um CAGR de 14,73% até 2031.

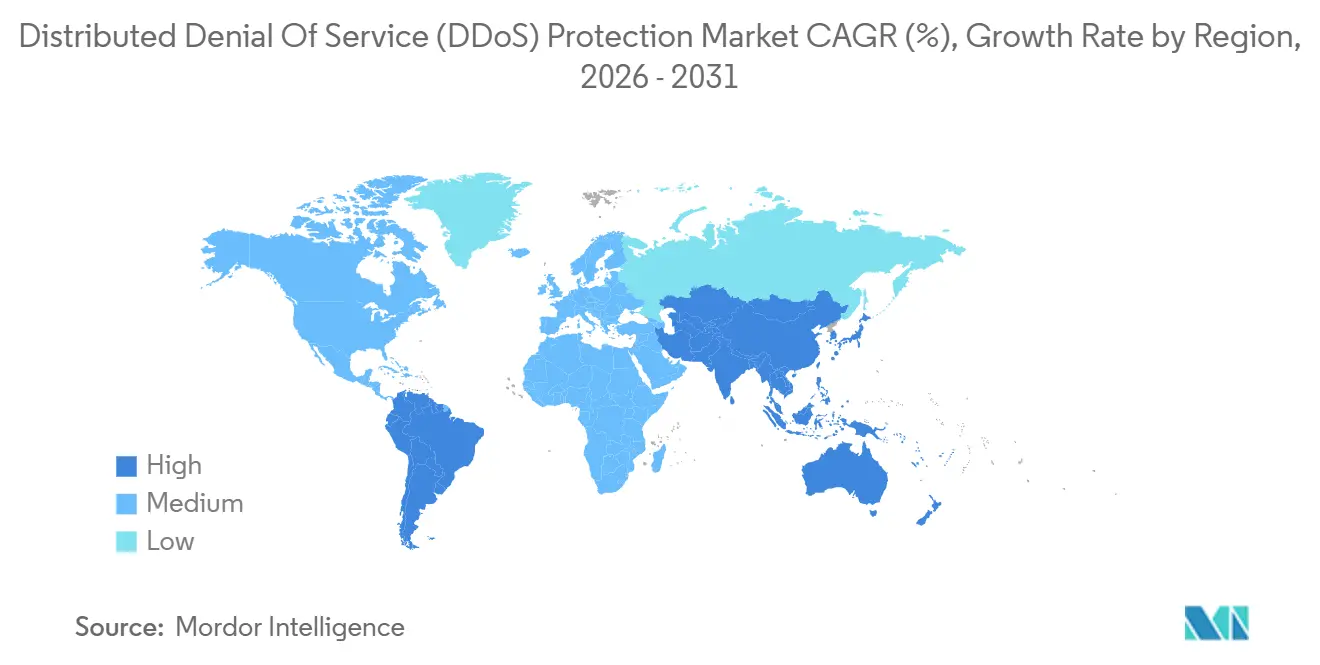

- Por geografia, a América do Norte capturou 42,36% da participação na receita em 2025, enquanto a Ásia-Pacífico está no caminho certo para expandir a um CAGR de 14,54% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Proteção contra Negação de Serviço Distribuída (DDoS)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Frequência Crescente de Ataques de Múltiplos Vetores em Escala de Terabit | +3.8% | Global, mais elevado na América do Norte, Europa e centros financeiros da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Migração Rápida para Modelos de Mitigação em Nuvem e Híbridos | +3.2% | América do Norte e Europa lideram, Ásia-Pacífico ganhando ritmo | Médio prazo (2-4 anos) |

| Expansão de Dispositivos IoT, 5G e Conectados à Borda | +2.9% | Núcleo da Ásia-Pacífico, transbordamento para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Mercados de DDoS como Serviço Impulsionados por IA Reduzindo Barreiras de Entrada | +2.1% | Global, centros da dark web no Leste Europeu e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Regulamentações de Infraestrutura Crítica que Exigem Resiliência | +1.6% | Europa, América do Norte, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Aumento da Sofisticação dos Ataques por meio de Desvios de Tráfego Criptografado | +1.4% | Global, agudo em finanças e saúde | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Frequência Crescente de Ataques de Múltiplos Vetores em Escala de Terabit

Os atacantes agora combinam inundações volumétricas de rede, esgotamento de recursos de aplicação e amplificação de DNS em campanhas únicas, elevando os tamanhos de pico de eventos acima de 30 terabits por segundo em 2025. O ataque de 31,4 terabits por segundo bloqueado no início de 2025 confirma que botnets móveis podem igualar ou superar o poder de fogo tradicional de IoT.[1]Cloudflare, "Relatório de Ameaças DDoS T1 2025," cloudflare.com Os dispositivos legados têm dificuldade em filtrar tráfego acima de 10 terabits por segundo sem latência prejudicial, especialmente em sistemas de pagamento que exigem capacidade de resposta em milissegundos. Consequentemente, bancos avessos ao risco estão redirecionando inundações para centros de filtragem em nuvem com capacidade elástica. Os fornecedores estão correndo para aprimorar mecanismos de correlação capazes de separar picos genuínos de usuários de rajadas maliciosas, limitando assim o bloqueio acidental de clientes fiéis.

Migração Rápida para Modelos de Mitigação em Nuvem e Híbridos

As organizações estão combinando pontos de inspeção locais com centros de filtragem em nuvem para equilibrar latência e capacidade. Uma configuração híbrida líder pode absorver mais de 15 terabits por segundo ao desviar automaticamente o tráfego excedente para nós distribuídos quando os limites locais são ultrapassados. Os serviços em nuvem detectam anomalias em menos de três segundos, um benchmark inatingível quando analistas humanos precisam aprovar alterações nas regras dos dispositivos. No entanto, 91% das empresas relatam lacunas de visibilidade entre cargas de trabalho locais e em nuvem, ilustrando a complexidade operacional. Os reguladores financeiros acrescentam urgência ao solicitar que os bancos comprovem resiliência contra eventos acima de 1 terabit, impulsionando a demanda por arquiteturas híbridas que combinam inspeção profunda de pacotes com roteamento anycast global.

Expansão de Dispositivos IoT, 5G e Conectados à Borda

Cada aparelho habilitado para 5G ou sensor inteligente representa um potencial nó de botnet. Pesquisas do IEEE mostram que o fatiamento de rede 5G pode ser esgotado fatia por fatia, causando falhas em cascata em serviços críticos.[2] IEEE, "Segurança de Redes 5G e Vulnerabilidades de DDoS," ieee.org No primeiro semestre de 2025, 1,17 milhão de ataques originaram-se de câmeras e roteadores inseguros, com uma única rajada atingindo o pico de 2,2 terabits por segundo. As plantas industriais que dependem de dispositivos de borda para controle em tempo real estão especialmente expostas porque o firmware de tecnologia operacional raramente é atualizado. A crescente população de dispositivos, portanto, amplia tanto a superfície de ataque quanto o poder de amplificação disponível, acelerando a expansão do mercado de proteção contra DDoS na Ásia-Pacífico, onde as implantações de 5G são mais densas.

Mercados de DDoS como Serviço Impulsionados por IA Reduzindo Barreiras de Entrada

As plataformas da dark web agora agrupam scripts gerados por IA, automação de reconhecimento e recursos de desvio de CAPTCHA por assinaturas tão baixas quanto USD 20 por mês. As menções a ferramentas como WormGPT e GhostGPT subiram 219% em relação ao ano anterior, sinalizando a rápida difusão de capacidades ofensivas de IA. Esses serviços permitem que agentes sem habilidades montem ataques em escala de terabit sem conhecimento de programação, ampliando a base de adversários. A receita impulsionada por resgate financia ferramentas ainda mais sofisticadas, criando um ciclo de retroalimentação que impulsiona a demanda por defesas adaptativas baseadas em comportamento dentro do mercado de proteção contra DDoS.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Total de Propriedade de Dispositivos Locais para PMEs | -1.9% | Global, agudo em mercados emergentes e setores com alta densidade de PMEs | Médio prazo (2-4 anos) |

| Escassez de Profissionais Qualificados em Cibersegurança | -1.4% | Global, grave em centros tecnológicos | Longo prazo (≥ 4 anos) |

| Risco de Mitigação de Falsos Positivos Causando Tempo de Inatividade Autoinfligido | -0.8% | Global, elevado em comércio eletrônico, finanças e streaming | Curto prazo (≤ 2 anos) |

| Uso Crescente de Arquiteturas Sem Servidor Reduzindo a Visibilidade do Tráfego | -0.6% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Propriedade de Dispositivos Locais para PMEs

Dispositivos de nível empresarial podem custar mais de USD 500.000 antecipadamente, com manutenção anual de 15%-20%, sobrecarregando orçamentos reduzidos. Custos ocultos adicionais — circuitos redundantes, pessoal especializado e serviços profissionais — elevam o custo real de propriedade 30%-50% acima do preço de tabela. Embora as assinaturas em nuvem comecem em USD 200 por mês, excessos imprevisíveis de largura de banda durante grandes ataques dissuadem alguns proprietários. Essa economia está levando as PMEs a provedores de serviços gerenciados que amortizam a infraestrutura entre muitos clientes, mas preocupações com soberania de dados e latência adicional dificultam a adoção universal.

Escassez de Profissionais Qualificados em Cibersegurança

A lacuna global de talentos atingiu 4,8 milhões em 2024, e os salários de analistas experientes estão inflando 15%-20% ao ano.[3]ISC2, "Estudo sobre a Força de Trabalho em Cibersegurança 2024," isc2.org A defesa contra DDoS requer expertise híbrida em redes e inteligência de ameaças, um perfil escasso no mercado aberto. Os ciclos de treinamento duram de 6 a 12 meses, deixando as organizações expostas durante a integração. Muitas empresas terceirizam para SOCs gerenciados, mas a dependência de equipes externas pode retardar atualizações de regras personalizadas, prolongando o tempo de permanência do ataque e ampliando as perdas potenciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Mitigação Avançada de Bots Ganha Impulso

As ofertas de soluções representaram 68,23% da receita de 2025, ancorando a participação do mercado de proteção contra DDoS no nível da plataforma. Dentro desse conjunto, a mitigação avançada de bots está projetada para crescer a um CAGR de 14,24% até 2031, sinalizando uma transição da filtragem volumétrica bruta para análises comportamentais que traçam o perfil de trajetórias do cursor e cadência de teclas para bloquear campanhas de preenchimento de credenciais direcionadas a APIs de login. As ferramentas de camada de rede permanecem obrigatórias para absorver inundações SYN e UDP que congestionam os links de entrada, enquanto as proteções de DNS estão ganhando importância porque consultas falsificadas ainda alcançam fatores de amplificação acima de 100x.

Os serviços profissionais focam no design de arquitetura e ajuste único, mas os serviços gerenciados oferecem monitoramento recorrente 24/7, uma oferta que se expande mais rapidamente devido à escassez de mão de obra em cibersegurança. Os fornecedores estão cada vez mais incorporando consultoria em contratos de longo prazo para preservar margens em um ambiente com predominância de assinaturas. Como resultado, os provedores de componentes que combinam mitigação de bots, proteção de DNS e resposta gerenciada em portais unificados estão melhor posicionados para capturar a demanda incremental do mercado de proteção contra DDoS.

Por Modo de Implantação: Arquiteturas Híbridas Equilibram Latência e Capacidade

Os serviços baseados em nuvem detinham 55,13% da receita de 2025 e permanecem o ponto de entrada para a maioria das PMEs, mas os modelos híbridos estão avançando a um CAGR de 14,13% à medida que organizações maiores roteiam o tráfego normal por dispositivos locais e os fluxos de pico para centros de filtragem em nuvem que excedem 15 terabits por segundo. Essa abordagem em dois níveis limita os falsos positivos em relação ao tráfego de linha de base, ao mesmo tempo que oferece proteção elástica durante picos, mostrando-se atraente para plataformas bancárias com janelas de transação em milissegundos.

A orquestração híbrida depende de limites instantâneos que acionam o desvio automático de BGP. Plataformas como o Magic Transit redirecionam o tráfego em três segundos, em comparação com atualizações manuais de dispositivos que podem levar minutos. No entanto, a aplicação uniforme de políticas continua sendo um desafio porque 91% das equipes de segurança relatam pontos cegos em ambientes mistos. Os fornecedores que expõem APIs granulares e fornecem painéis de visibilidade do lado da nuvem estão aliviando esse ponto de dor, catalisando assim uma maior adoção híbrida no mercado de proteção contra DDoS.

Por Tamanho da Organização: O Impulso das PMEs Cresce por meio de Pacotes de Serviços Gerenciados

As grandes empresas detinham 63,12% dos gastos globais em 2025, mas as PMEs estão se aproximando com um CAGR previsto de 14,28% até 2031, à medida que os modelos de assinatura removem obstáculos de capital. Uma PME típica pode iniciar a proteção por USD 200 por mês, pagando apenas pela largura de banda de filtragem quando os ataques ocorrem, em vez de adquirir dispositivos ociosos. As ofertas gerenciadas também fornecem análise forense de incidentes, fechando lacunas de habilidades internas que muitas organizações menores enfrentam.

Por outro lado, as grandes empresas raramente trocam de fornecedores porque a rearquitetura de fluxos de tráfego multirregionais pode exceder USD 1 milhão em custos de transição. Elas negociam SLAs rigorosos que garantem mitigação em menos de um segundo e frequentemente integram nós de borda de entrega de conteúdo para minimizar a latência do usuário. Esses investimentos em camadas solidificam seu domínio sobre o tamanho absoluto do mercado de proteção contra DDoS, mesmo que o crescimento percentual agora se incline para empresas menores.

Por Setor do Usuário Final: Varejo e Comércio Eletrônico Crescem Mais Rapidamente

Serviços bancários, financeiros e de seguros controlaram 28,42% dos gastos em 2025, ancorados por mandatos regulatórios que exigem resiliência contra ameaças de classe terabit.[4]Agência da União Europeia para a Cibersegurança, "Diretrizes da Diretiva NIS2," enisa.europa.eu No entanto, o varejo e o comércio eletrônico devem crescer a um CAGR de 14,73% à medida que os eventos de pico de temporada revelam o risco direto de receita proveniente de interrupções no checkout. Os atacantes estão cada vez mais inundando endpoints de API que gerenciam verificações de estoque e autorização de pagamento, contornando filtros volumétricos voltados para o tráfego HTTP mais amplo.

Outros segmentos verticais exibem perfis de ameaças específicos: os provedores de telecomunicações arriscam interrupções em cascata se a filtragem falhar nas camadas de trânsito, enquanto os sistemas de saúde priorizam o tempo de atividade em detrimento do custo, sustentando investimentos locais apesar do alto custo total de propriedade. O governo e a defesa permanecem preocupados com os caminhos de tráfego soberano, frequentemente exigindo centros de filtragem hospedados domesticamente para cumprir obrigações de conformidade, sustentando diversos impulsionadores de demanda dentro do mercado de proteção contra DDoS.

Análise Geográfica

A América do Norte liderou o mercado de proteção contra DDoS com uma participação de receita de 42,36% em 2025, impulsionada por mandatos rigorosos da CISA e pelo poder de gastos de provedores de nuvem em hiperescala que incorporam mitigação em redes de borda. Bancos e empresas de tecnologia dos Estados Unidos dominam as aquisições, enquanto as regulamentações de saúde canadenses e a expansão de serviços digitais do México ampliam a abrangência regional. A adoção híbrida é especialmente comum à medida que as empresas combinam conformidade local com capacidade anycast.

A Ásia-Pacífico está projetada para ser a região de crescimento mais rápido, com um CAGR de 14,54% até 2031. A Índia registrou 7,8 milhões de ataques em 2024 e 4,5 milhões no primeiro semestre de 2025, levando o Banco de Reserva da Índia e os reguladores de telecomunicações a impor padrões mais rigorosos de tempo de atividade. O Japão está investindo após ataques à rede elétrica exporem fraquezas em tecnologia operacional, enquanto nações do Sudeste Asiático como Indonésia e Vietnã experimentam rajadas focadas no varejo ligadas ao boom do comércio eletrônico. A China apresenta uma realidade dual, com grandes volumes de ataques ao lado de filtragem apoiada pelo governo que oferece proteção parcial aos operadores domésticos.

As aquisições na Europa aceleraram após a Diretiva NIS2 entrar em vigor em outubro de 2024, estendendo as obrigações de resiliência a 18 setores e criando um impulso de conformidade em energia, saúde e administração pública. O Reino Unido, a Alemanha e a França lideram os gastos, mas os países da Europa Oriental tanto geram ataques quanto adotam proteção à medida que a penetração da internet aumenta. A América do Sul, o Oriente Médio e a África juntos representam uma base menor, mas registram crescimento robusto à medida que a adoção de pagamentos digitais se amplia. Os reguladores financeiros do Brasil, os produtores de energia do Golfo e as operadoras de telefonia móvel africanas são os principais adotantes, confirmando a abrangência global da demanda pelo mercado de proteção contra DDoS.

Cenário Competitivo

**Cenário Competitivo**

O mercado de proteção contra DDoS apresenta consolidação moderada, com os cinco maiores fornecedores controlando cerca de 45% da receita global. Players nativos da nuvem como Cloudflare, Akamai e AWS agrupam a mitigação em entrega de conteúdo e computação de borda, reduzindo os custos de aquisição de clientes e aumentando o atrito de mudança. Os fornecedores tradicionais de dispositivos, incluindo NETSCOUT, Radware e F5, defendem sua participação combinando inspeção local com capacidade de filtragem em nuvem. A precificação por assinatura dos entrantes em nuvem está comprimindo as margens de hardware, forçando os titulares a repensar os modelos de licença perpétua. A intensidade competitiva permanece alta porque a pressão de preços coexiste com o rápido crescimento da demanda por proteção em escala de terabit.

As alianças estratégicas ilustram a mudança. A Radware incorporou o DefensePro ao serviço nativo do Microsoft Azure para atender cargas de trabalho sensíveis à latência em setores regulamentados. A Akamai integrou a microssegmentação Guardicore para combinar o controle de movimento lateral com a filtragem volumétrica, atraindo bancos que precisam de confiança zero e filtragem em uma única pilha. A F5 lançou o BIG-IP Next como uma plataforma nativa da nuvem que escala além de 10 terabits por segundo enquanto usa detecção de anomalias baseada em IA para reduzir falsos positivos.

Espaços em branco persistem na proteção de cargas de trabalho sem servidor e em contêineres, onde sensores baseados em fluxo perdem o tráfego efêmero. Startups estão usando telemetria eBPF dentro de clusters Kubernetes para sinalizar padrões de negação de serviço sem espelhamento de pacotes. Os provedores de serviços gerenciados estão capitalizando na lacuna de talentos em cibersegurança de 4,8 milhões de pessoas, oferecendo mitigação completa e análise forense pós-incidente. Os fornecedores se diferenciam por meio de impressão digital impulsionada por IA que examina handshakes TLS e a ordem dos cabeçalhos HTTP para bloquear bots antes que formem ondas de ataque. O financiamento contínuo de capital de risco, exemplificado pela rodada Série B de USD 16,05 milhões da Link11, confirma a confiança dos investidores em nichos que os cinco dominantes ainda não ocuparam.

Líderes do Setor de Proteção contra Negação de Serviço Distribuída (DDoS)

NETSCOUT Systems, Inc.

Akamai Technologies, Inc.

F5, Inc.

Imperva, Inc.

Radware Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Cloudflare mitigou um ataque DDoS de 31,4 Tbps da botnet AISURU, envolvendo mais de 2 milhões de dispositivos Android em todo o mundo.

- Fevereiro de 2026: No início de 2025, a NETSCOUT relatou mais de 8 milhões de ataques DDoS, com pico de 30 Tbps. 42% usaram táticas de múltiplos vetores. As empresas estão adotando plataformas integradas.

- Janeiro de 2026: A Gcore Labs registrou 1,17 milhão de ataques DDoS, um aumento de 41% em relação ao ano anterior, com o maior ataque atingindo 2,2 Tbps.

- Dezembro de 2025: A Agência da União Europeia para a Cibersegurança exige que operadores em 18 setores críticos atendam aos requisitos de resiliência e relatórios em 24 horas, impulsionando aquisições focadas em conformidade em energia, saúde e administração pública.

Escopo do Relatório Global do Mercado de Proteção contra Negação de Serviço Distribuída (DDoS)

O Mercado de Proteção contra Negação de Serviço Distribuída (DDoS) está testemunhando um crescimento significativo impulsionado pela crescente frequência e sofisticação dos ataques cibernéticos em todo o mundo. Organizações de vários setores estão priorizando medidas de segurança robustas para proteger sua infraestrutura digital, impulsionando a demanda por soluções e serviços avançados de proteção contra DDoS. O mercado é ainda impulsionado pela crescente adoção de soluções baseadas em nuvem e pela necessidade crescente de cumprir requisitos regulatórios rigorosos.

O Relatório do Mercado de Proteção contra Negação de Serviço Distribuída (DDoS) é Segmentado por Componente (Solução incluindo Proteção de Camada de Rede, Proteção de Camada de Aplicação, Proteção de DNS, Mitigação Avançada de Bots, e Serviço incluindo Serviços Profissionais e Serviços Gerenciados), Modo de Implantação (Nuvem, Local, Híbrido), Tamanho da Organização (Pequenas e Médias Empresas, Grandes Empresas), Setor do Usuário Final (Governo e Defesa, Serviços Bancários Financeiros e Seguros, Tecnologia da Informação e Telecomunicações, Saúde e Ciências da Vida, Varejo e Comércio Eletrônico, Mídia e Entretenimento, Energia e Utilidades, Manufatura, Demais Setores do Usuário Final), e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Solução | Proteção de Camada de Rede |

| Proteção de Camada de Aplicação | |

| Proteção de DNS | |

| Mitigação Avançada de Bots | |

| Serviço | Serviços Profissionais |

| Serviços Gerenciados |

| Nuvem |

| Local |

| Híbrido |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Governo e Defesa |

| Serviços Bancários, Financeiros e de Seguros |

| Tecnologia da Informação e Telecomunicações |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Mídia e Entretenimento |

| Energia e Utilidades |

| Manufatura |

| Demais Setores do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Componente | Solução | Proteção de Camada de Rede |

| Proteção de Camada de Aplicação | ||

| Proteção de DNS | ||

| Mitigação Avançada de Bots | ||

| Serviço | Serviços Profissionais | |

| Serviços Gerenciados | ||

| Por Modo de Implantação | Nuvem | |

| Local | ||

| Híbrido | ||

| Por Tamanho da Organização | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Setor do Usuário Final | Governo e Defesa | |

| Serviços Bancários, Financeiros e de Seguros | ||

| Tecnologia da Informação e Telecomunicações | ||

| Saúde e Ciências da Vida | ||

| Varejo e Comércio Eletrônico | ||

| Mídia e Entretenimento | ||

| Energia e Utilidades | ||

| Manufatura | ||

| Demais Setores do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de proteção contra DDoS até 2031?

Está previsto atingir USD 10,28 bilhões até 2031, crescendo a um CAGR de 13,83% a partir de 2026.

Qual modelo de implantação está crescendo mais rapidamente?

As arquiteturas híbridas estão projetadas para expandir a um CAGR de 14,13% à medida que as organizações combinam inspeção local com filtragem em nuvem.

Por que o varejo está adotando proteção mais rapidamente do que outros setores?

O varejo e o comércio eletrônico enfrentam riscos de receita em períodos de pico devido a interrupções no checkout, impulsionando um CAGR de 14,73% nos gastos com proteção até 2031.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico está definida para crescer a um CAGR de 14,54%, apoiada pelas implantações de 5G e pelo crescente uso de pagamentos digitais.

Como a escassez de profissionais de cibersegurança afeta a adoção?

A lacuna de talentos de 4,8 milhões de pessoas leva muitas empresas a modelos de serviços gerenciados, impulsionando a demanda por soluções de proteção completas.

O que distingue os fornecedores nativos da nuvem dos fornecedores de dispositivos?

Os provedores nativos da nuvem incorporam roteamento anycast e filtragem automatizada, permitindo mitigação em menos de 3 segundos a custos menores por gigabit.

Página atualizada pela última vez em: