Tamanho e Participação do Mercado de Água Funcional

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

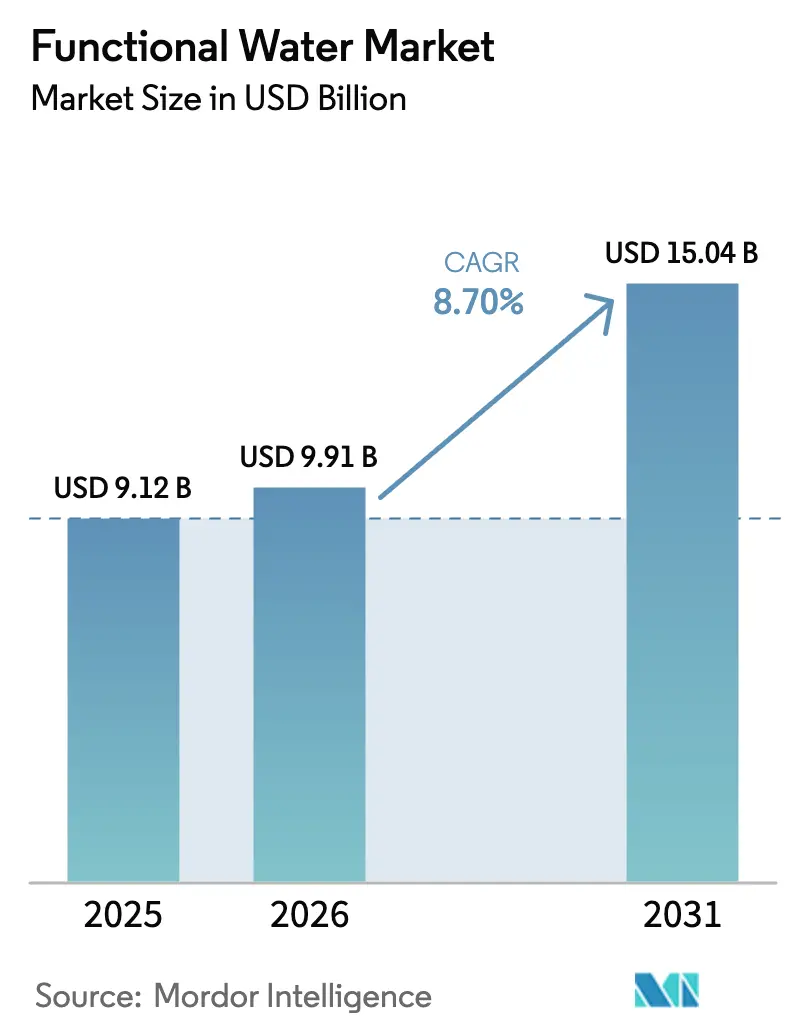

| Tamanho do Mercado (2026) | 9.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.70% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Água Funcional por Mordor Intelligence

O tamanho do Mercado de Água Funcional deve aumentar de USD 9,12 bilhões em 2025 para USD 9,91 bilhões em 2026 e atingir USD 15,04 bilhões até 2031, crescendo a um CAGR de 8,70% no período de 2026-2031. Outrora um segmento de nicho, tornou-se mainstream devido à crescente demanda por bebidas que oferecem benefícios à saúde além da hidratação. O mercado evoluiu de enriquecimentos básicos com vitaminas e minerais para formulações avançadas voltadas à imunidade, energia, digestão, cognição e saúde da pele. As empresas estão incorporando ingredientes inovadores como eletrólitos, botânicos, antioxidantes, proteínas e probióticos. A concorrência está crescendo à medida que os players estabelecidos utilizam redes de distribuição robustas e reconhecimento de marca, enquanto os novos entrantes se concentram em produtos com rótulo limpo e naturais. O crescimento é impulsionado pelo aumento da conscientização sobre saúde, tendências de saúde preventiva e demanda por opções prontas para beber. Supermercados e hipermercados dominam as vendas, mas o varejo online e as lojas especializadas em saúde estão ganhando espaço devido à mudança nos hábitos de compra e aos modelos direto ao consumidor.

Principais Conclusões do Relatório

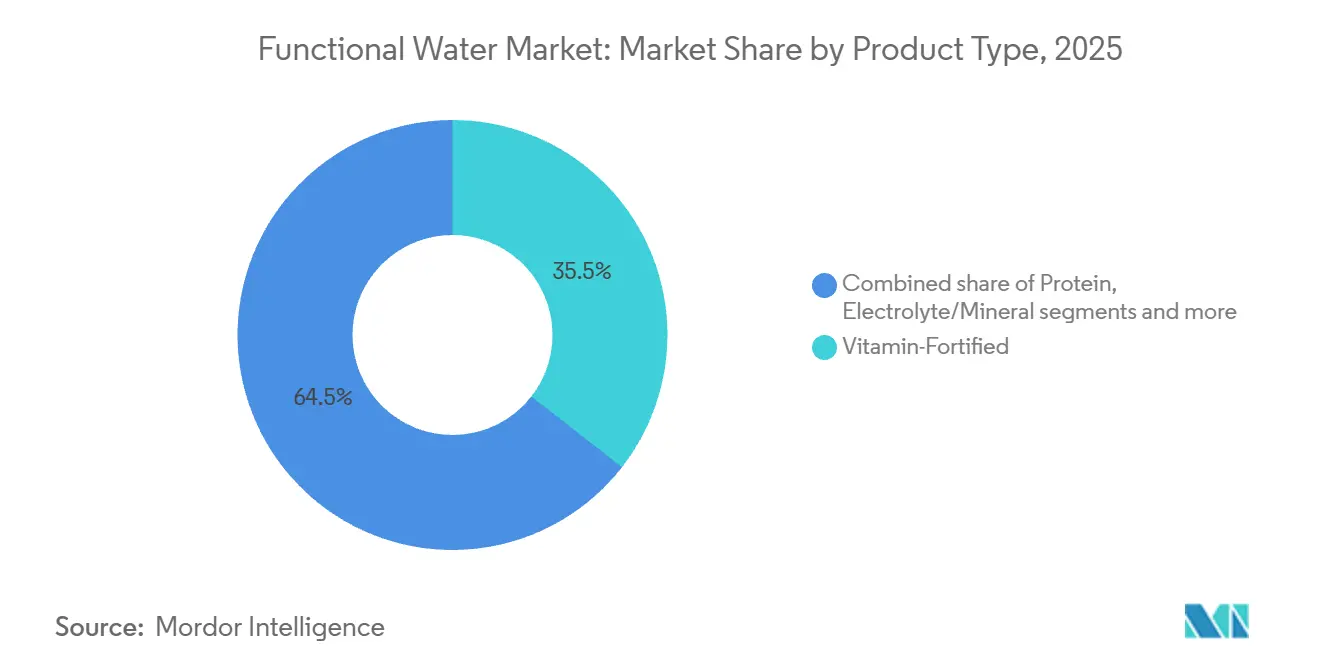

- Por tipo de produto, as variantes enriquecidas com vitaminas capturaram 35,54% da participação do mercado de água funcional em 2025 e devem crescer a um CAGR de 9,65% até 2031.

- Por embalagem, as garrafas PET detiveram 85,12% da receita em 2025, enquanto as latas de alumínio têm previsão de registrar o CAGR mais rápido, de 10,43%, de 2026 a 2031.

- Por sabor, as águas com sabor lideraram com uma participação de 75,43% em 2025; o subsegmento sem sabor deve crescer a um CAGR de 11,43% até 2031.

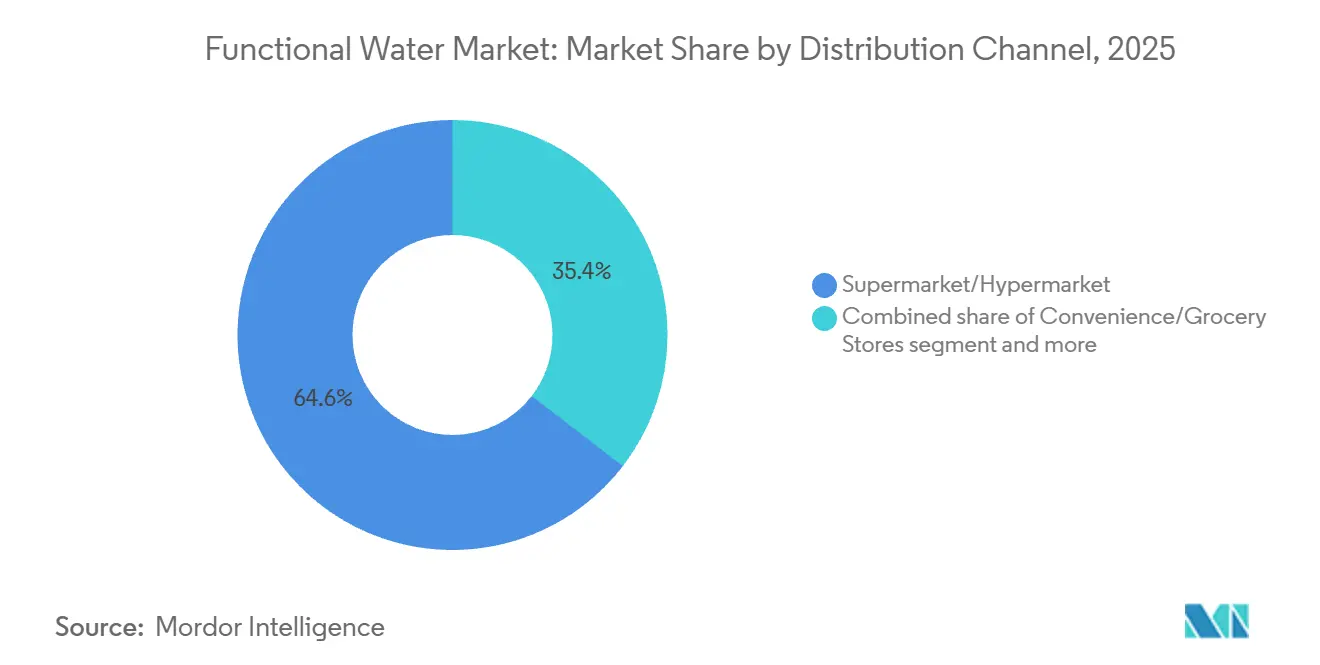

- Por canal de distribuição, supermercados e hipermercados responderam por 64,56% das vendas de 2025; o varejo online se expandirá mais rapidamente com um CAGR de 10,04% até 2031.

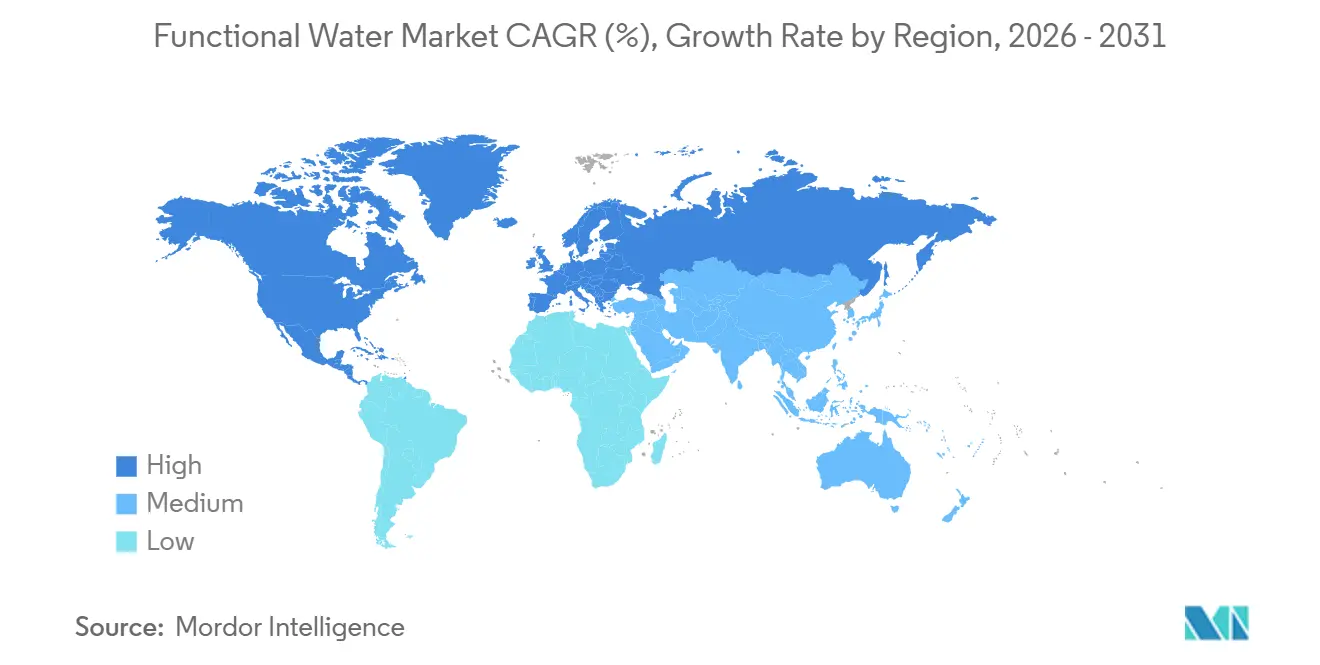

- Por geografia, a América do Norte comandou 51,22% da receita de 2025, enquanto a Europa deve registrar um CAGR de 9,17% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Água Funcional

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O Aumento da Conscientização sobre Saúde Impulsiona a Demanda por Bebidas com Vitaminas, Minerais e Eletrólitos Adicionados | +2.4% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| A Crescente Preferência por Alternativas de Baixa Caloria Impulsiona o Consumo de Água Funcional | +1.7% | América do Norte, Europa, Ásia-Pacífico Urbana | Médio prazo (2-4 anos) |

| Estilos de Vida Agitados Aumentam a Demanda por Bebidas Saudáveis Convenientes e Portáteis | +1.2% | Global, com ênfase em centros urbanos | Médio prazo (2-4 anos) |

| Endossos Estratégicos e Marketing por Celebridades e Atletas Aumentam o Apelo da Marca | +0.8% | América do Norte, Europa, Ásia-Pacífico Desenvolvida | Curto prazo (≤ 2 anos) |

| Inovações de Produtos com Extratos Botânicos e Nootrópicos Atraem Consumidores Orientados ao Bem-Estar | +1.3% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| A Expansão do Varejo Moderno e dos Canais Online Melhora a Acessibilidade ao Produto Globalmente | +0.9% | Global, com ênfase em mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento da Conscientização sobre Saúde Impulsiona a Demanda por Bebidas com Vitaminas, Minerais e Eletrólitos Adicionados

Desde a pandemia, os consumidores passaram a prestar mais atenção aos rótulos dos ingredientes. A água funcional ganhou popularidade como uma opção de baixa caloria para fornecer nutrientes essenciais. Os padrões da FDA 21 CFR 165.110 permitem que a água engarrafada inclua ingredientes seguros como vitaminas e minerais, desde que os rótulos mostrem claramente o teor de nutrientes. Essa regulamentação permite que as marcas adicionem vitaminas do complexo B, vitamina C, zinco e magnésio sem classificar os produtos como suplementos dietéticos, o que exigiria processos de aprovação mais rigorosos. Da mesma forma, na Europa, o regulamento de alegações de saúde da EFSA (CE nº 1924/2006) permite alegações de função de nutrientes se forem atendidos níveis mínimos específicos, apoiando o crescimento do mercado na região. Além disso, a água enriquecida com eletrólitos tornou-se favorita entre os entusiastas do fitness que desejam hidratação sem o alto teor de açúcar das bebidas esportivas tradicionais. Essa mudança impulsionou significativamente as vendas de bebidas funcionais nos EUA, que cresceram mais de 54% entre março de 2020 e março de 2024.

A Crescente Preferência por Alternativas de Baixa Caloria Impulsiona o Consumo de Água Funcional

Os consumidores preocupados com a saúde estão cada vez mais se afastando das bebidas açucaradas e optando por águas funcionais com zero ou baixa caloria. Essas bebidas oferecem benefícios percebidos à saúde enquanto apoiam os objetivos de controle de peso. Para atender a essa demanda, a The Coca-Cola Company planeja lançar variantes "vitaminwater zero sugar" em março de 2025. Essas bebidas fornecem enriquecimento vitamínico sem calorias, usando estévia e eritritol como adoçantes. Na União Europeia, a Diretiva de Adoçantes (94/35/CE) permite o uso de adoçantes não nutritivos aprovados em bebidas, permitindo que as empresas inovem enquanto permanecem em conformidade com as regulamentações. Essa tendência também está ganhando força nos mercados urbanos da Ásia-Pacífico, onde o aumento das taxas de diabetes e as campanhas governamentais de redução de açúcar estão impulsionando mudanças nas ofertas de bebidas. O CAGR de 1,5% do segmento destaca seu potencial de crescimento, apoiado por processos de reformulação mais rápidos e crescente conscientização dos consumidores sobre alternativas ao açúcar.

Estilos de Vida Agitados Aumentam a Demanda por Bebidas Saudáveis Convenientes e Portáteis

A crescente necessidade de bebidas saudáveis convenientes, impulsionada por estilos de vida acelerados, está impulsionando o mercado de água funcional. À medida que a urbanização aumenta, as pessoas estão gerenciando responsabilidades profissionais, familiares e sociais, criando uma maior demanda por opções de hidratação portáteis com benefícios adicionais. A água funcional, embalada em garrafas ou latas, é enriquecida com vitaminas, minerais, eletrólitos e extratos botânicos que ajudam a melhorar a imunidade, os níveis de energia, a digestão e a recuperação atlética. Essas características atraem millennials, entusiastas do fitness e consumidores preocupados com a saúde que buscam alternativas de baixa caloria e eficientes aos refrigerantes tradicionais. Além disso, a expansão da força de trabalho está desempenhando um papel significativo no crescimento do mercado de água funcional. Em outubro de 2024, o Bureau of Labor Statistics dos Estados Unidos registrou 161,94 milhões de indivíduos empregados, destacando a substancial base de consumidores que gerencia rotinas estruturadas com tempo limitado para um planejamento abrangente de hidratação [1]Fonte: Bureau of Labor Statistics, "The Employment Situation - April 2025", bls.gov.

Endossos Estratégicos e Marketing por Celebridades e Atletas Aumentam o Apelo da Marca

As marcas no mercado de água funcional estão cada vez mais usando parcerias com celebridades e atletas para se destacar em um espaço competitivo. Esses endossos aumentam a credibilidade das alegações de bem-estar enquanto agregam valor aspiracional à marca. Eles também aumentam a visibilidade nas redes sociais e nas lojas de varejo, particularmente entre os consumidores mais jovens que valorizam marcas autênticas que se alinham com seus estilos de vida. Embora as empresas frequentemente revelem acordos de endosso específicos em registros ou comunicados à imprensa, a tendência geral é clara em seus orçamentos de marketing e estratégias de marca. Essa abordagem contribui com 0,8% para o CAGR e tem um impacto de médio prazo, pois os acordos de endosso geralmente duram vários anos e exigem investimento contínuo para manter a marca relevante na mente dos consumidores. O impacto é mais forte na América do Norte e na Europa, onde o marketing de influenciadores está bem estabelecido. No entanto, à medida que a adoção digital cresce, essa tendência está começando a ganhar força nos mercados latino-americanos também.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços Elevados dos Produtos Limitam a Acessibilidade em Mercados Sensíveis ao Preço | -1.2% | Mercados emergentes, segmentos sensíveis ao preço em mercados desenvolvidos | Médio prazo (2-4 anos) |

| A Diferenciação de Marca em um Mercado de Bebidas Funcionais Saturado Dificulta o Crescimento | -0.8% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Concorrência Intensa de Água com Sabor, Bebidas Esportivas e Bebidas Energéticas | -0.9% | Global | Médio prazo (2-4 anos) |

| Falta de Conscientização do Consumidor em Regiões Rurais e Subdesenvolvidas Prejudica o Crescimento do Mercado | -0.6% | Áreas rurais na Ásia-Pacífico, África, partes da América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Elevados dos Produtos Limitam a Acessibilidade em Mercados Sensíveis ao Preço

O custo mais elevado das águas funcionais em comparação com a água engarrafada comum cria um desafio significativo para o crescimento do mercado em regiões sensíveis ao preço. Embora o preço premium aumente a lucratividade da marca, ele limita esses produtos a consumidores de renda mais alta. Esse problema é particularmente proeminente nas economias emergentes, onde a acessibilidade frequentemente tem precedência sobre os benefícios funcionais. A vulnerabilidade do mercado torna-se mais aparente durante as recessões econômicas, como observado durante os recentes períodos inflacionários. Os fabricantes que adotam modelos de precificação em camadas enquanto mantêm a qualidade do produto podem expandir seu alcance para um público mais amplo. Essa estratégia é especialmente importante nos mercados emergentes, onde o preço continua sendo o principal obstáculo ao crescimento.

A Diferenciação de Marca em um Mercado de Bebidas Funcionais Saturado Dificulta o Crescimento

O mercado de água funcional enfrenta desafios significativos para se destacar no segmento de bebidas funcionais altamente competitivo. Muitas empresas estão introduzindo produtos com alegações de saúde semelhantes, como hidratação aprimorada, aumento de energia, suporte imunológico e desintoxicação. Essa sobreposição borrou as distinções entre águas funcionais, bebidas energéticas, bebidas enriquecidas com vitaminas e águas com sabor, tornando mais difícil para as marcas estabelecerem uma identidade única que atraia consistentemente os consumidores. Os principais players como PepsiCo, Coca-Cola e Nestlé dominam o mercado aproveitando suas extensas redes de distribuição, grandes orçamentos de marketing e forte fidelidade à marca. Essas empresas preenchem as prateleiras das lojas com produtos comparáveis, incluindo VitaminWater e LIFEWTR da PepsiCo, Glaceau Smart Water e VitaminWater da Coca-Cola, e as águas enriquecidas com minerais da Nestlé. Essa dominância cria barreiras significativas para empresas menores como Hint Inc. e Nirvana Water Sciences, que devem depender de combinações inovadoras de ingredientes ou alegações específicas de bem-estar para competir efetivamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Variantes de Vitaminas Lideram a Onda de Inovação

Em 2025, a água funcional enriquecida com vitaminas representou 35,54% da receita do mercado, demonstrando forte interesse dos consumidores em produtos de hidratação com benefícios adicionais à saúde. A liderança deste segmento é apoiada por regulamentações claras da FDA e da EFSA, que permitem o enriquecimento com vitaminas desde que os rótulos dos produtos sejam precisos e não enganosos. Em março de 2025, a Coca-Cola Company introduziu uma linha renovada de 'vitaminwater', com opções sem açúcar enriquecidas com vitaminas do complexo B e vitamina C. Esses produtos visam consumidores conscientes das calorias que buscam benefícios funcionais sem comprometer seus objetivos de controle de peso. Espera-se que o segmento cresça a um CAGR de 9,65% até 2031, impulsionado por avanços em formas de vitaminas biodisponíveis, como metilcobalamina em vez de cianocobalamina para B12, e combinações de nutrientes que melhoram a absorção.

Os consumidores já estão familiarizados com os benefícios das vitaminas, o que reduz a necessidade de educação extensiva em comparação com ingredientes mais novos como nootrópicos ou adaptógenos. As marcas podem usar alegações de saúde aprovadas sob o Regulamento EFSA (CE) nº 1924/2006, como A vitamina C apoia o funcionamento normal do sistema imunológico,

para comunicar efetivamente seu valor aos compradores preocupados com a saúde. Com um CAGR projetado de 9,65% — o mais alto entre os tipos de produtos — a água funcional enriquecida com vitaminas está posicionada como o principal motor de crescimento na categoria. As inovações estão se concentrando em formulações com rótulo limpo, corantes naturais e embalagens sustentáveis para atender às preferências em evolução dos consumidores.

Por Embalagem: A Sustentabilidade Reformula as Estratégias de Embalagem

As garrafas PET comandaram 85,12% das vendas de água funcional em 2025, consolidadas por suas propriedades leves e resistentes a quebras e pela infraestrutura de fabricação estabelecida. No entanto, as latas de alumínio devem se expandir a um CAGR de 10,43% até 2031, impulsionadas por mandatos de sustentabilidade e pela percepção dos consumidores de que o alumínio é infinitamente reciclável em comparação com as menores taxas de reciclagem do plástico. A Ball Corporation e a Crown Holdings relataram expansões de capacidade para atender à crescente demanda por embalagens de bebidas de alumínio, com a Ball anunciando investimentos em novas linhas de produção de latas na América do Norte e na Europa em 2024.

A mudança para latas é mais pronunciada entre os consumidores mais jovens que priorizam a sustentabilidade ambiental e associam as embalagens de alumínio ao posicionamento premium. O lançamento da Liquid Death em janeiro de 2026 de água funcional com cafeína em latas de alumínio de 16 onças exemplifica como as marcas estão aproveitando o formato de embalagem para se diferenciar em ambientes de varejo saturados. De acordo com o Instituto Internacional do Alumínio, a taxa de reciclagem global de 76% do alumínio supera substancialmente o desempenho de reciclagem do PET, apresentando tanto vantagens ambientais quanto oportunidades estratégicas de marketing para marcas que priorizam iniciativas de sustentabilidade [2]Fonte: The International Aluminium Institute, "Aluminium Recycling", international-aluminium.org.

Por Canal de Distribuição: O Crescimento Online Perturba a Dominância do Varejo Tradicional

Em 2025, supermercados e hipermercados responderam por 64,56% das vendas de água funcional, beneficiando-se de seu amplo alcance e capacidade de oferecer uma variedade de produtos em um único lugar. Essas lojas desempenham um papel fundamental no aumento da visibilidade da marca e na promoção de promoções. Estratégias como displays de ponta de gôndola e degustação nas lojas incentivam efetivamente os clientes a experimentar e recomprar produtos. No entanto, o mercado está evoluindo, com as lojas de varejo online esperadas para crescer a um forte CAGR de 10,04% até 2031. As plataformas online estão mudando o modelo de distribuição ao eliminar as margens de lucro do varejo tradicional e introduzir programas de fidelidade baseados em assinatura. Por exemplo, a Vita Coco experimentou um aumento de 31% no volume no terceiro trimestre de 2025, em parte devido à melhoria das capacidades de comércio eletrônico e parcerias com plataformas de supermercado online.

Os canais online estão tornando a água funcional mais acessível em áreas onde a infraestrutura de varejo moderno ainda está em desenvolvimento, como cidades de segundo e terceiro nível na Ásia-Pacífico e regiões do Oriente Médio e África. Essas plataformas também ajudam a educar os consumidores fornecendo informações detalhadas sobre os produtos, listas de ingredientes transparentes e avaliações de usuários, que constroem confiança e orientam as decisões de compra. O CAGR projetado de 10,04% para o varejo online destaca a crescente importância deste canal, apoiado por avanços nos sistemas de pagamento digital, entrega na última milha e crescente confiança dos consumidores nas compras de supermercado online. As marcas que se concentram em aprimorar sua presença no comércio eletrônico — por meio de melhores listagens de produtos, colaborações com influenciadores e modelos de assinatura — estão bem posicionadas para capitalizar essa oportunidade de alto crescimento.

Por Sabor: O Segmento Sem Sabor Acelera Apesar da Dominância Com Sabor

Em 2025, a água funcional com sabor liderou o mercado, contribuindo com 75,43% da receita total. Esta categoria atrai consumidores que apreciam uma variedade de sabores e uma experiência de consumo mais envolvente em comparação com a água pura. No entanto, espera-se que a água funcional sem sabor cresça em um ritmo mais rápido. Esse crescimento é impulsionado por consumidores preocupados com a saúde que preferem produtos com rótulo limpo sem aromatizantes naturais ou artificiais. Os entusiastas do fitness e os indivíduos focados no bem-estar, em particular, veem os sabores adicionados como desnecessários e acreditam que eles prejudicam os benefícios funcionais do produto. Para atender a essas preferências diferentes, a The Coca-Cola Company oferece opções com e sem sabor em sua linha de vitaminwater zero açúcar.

A crescente demanda por água funcional sem sabor reflete uma mudança mais ampla em direção a listas de ingredientes mais simples e transparentes. Os consumidores estão cada vez mais evitando aditivos desnecessários e escolhendo produtos com ingredientes mínimos. Este segmento se beneficia de custos de produção mais baixos, pois a remoção dos sistemas de sabor simplifica as formulações e reduz os riscos potenciais de alérgenos, enquanto ainda fornece nutrientes essenciais como vitaminas, eletrólitos ou proteínas. Com seu CAGR de 11,43%, a água funcional sem sabor está se tornando uma área-chave de crescimento, especialmente na Europa, onde regulamentações rigorosas de rótulo limpo e ceticismo em relação a ingredientes sintéticos são mais prevalentes. As marcas que comunicam efetivamente a pureza e os benefícios funcionais das opções sem sabor estão bem posicionadas para ganhar participação de mercado tanto da água engarrafada tradicional quanto dos segmentos de água funcional com sabor.

Análise Geográfica

Em 2025, a América do Norte dominou o mercado de água funcional, capturando uma participação substancial de 51,22%. Essa liderança é atribuída a fatores como alta conscientização dos consumidores sobre os benefícios à saúde, redes de distribuição de varejo bem estabelecidas e uma forte cultura orientada ao fitness que valoriza as bebidas funcionais. Além disso, a América do Norte desempenha um papel crítico como polo de inovação, onde empresas líderes como PepsiCo e Coca-Cola introduzem e testam novos produtos de água funcional antes de expandi-los para os mercados globais.

A Europa representa o mercado regional de crescimento mais rápido com um CAGR projetado de 9,17% de 2026 a 2031. A região se beneficia de estruturas regulatórias estabelecidas para alegações de saúde e crescente compreensão dos consumidores sobre ingredientes funcionais. Os consumidores europeus demonstram maior escrutínio das alegações de saúde, levando a uma ênfase na fundamentação científica e nas formulações com rótulo limpo. O Regulamento de Alegações Nutricionais e de Saúde da UE influencia o mercado ao exigir validação científica das alegações funcionais, criando oportunidades para marcas que atendem a esses padrões [3]Fonte: Comissão Europeia, "Alegações Nutricionais e de Saúde", commission.europa.eu. Na região Ásia-Pacífico, fatores como urbanização, aumento da renda disponível e crescente conscientização sobre saúde estão impulsionando a demanda, particularmente em países como Japão, Coreia do Sul e Austrália.

O Oriente Médio e a África apresentam oportunidades emergentes, embora os padrões de crescimento variem nessas regiões. As áreas urbanas estão adotando a água funcional em um ritmo mais rápido, enquanto as áreas rurais enfrentam desafios como redes de distribuição limitadas e sensibilidade ao preço. No Oriente Médio, as preocupações com a escassez de água estão impulsionando a demanda por marcas de água funcional que oferecem hidratação premium enquanto promovem a conservação da água. Globalmente, o mercado de água funcional está se deslocando em direção a produtos localizados adaptados aos gostos regionais e às necessidades funcionais específicas, afastando-se das ofertas globais padronizadas.

Cenário Competitivo

O mercado de água funcional é moderadamente consolidado, com grandes players como Coca-Cola, PepsiCo e Nestlé detendo uma participação significativa ao lado de marcas menores e especializadas. As grandes empresas estão ativamente adquirindo players de nicho para expandir seus portfólios de água funcional, impulsionando mudanças na estrutura do mercado. A concorrência destaca os pontos fortes de produção e distribuição dessas grandes corporações, enquanto as marcas menores trazem inovação ao introduzir conceitos funcionais únicos, tornando-se frequentemente alvos de aquisição para os líderes do setor.

O mercado está crescendo, especialmente em áreas como função cognitiva, alívio do estresse, hidratação e suporte imunológico. À medida que os consumidores prestam mais atenção aos rótulos dos produtos, as empresas estão se concentrando em alegações funcionais respaldadas por evidências científicas, como ensaios clínicos ou pesquisas revisadas por pares, em vez de promessas vagas de bem-estar. Essa abordagem baseada em ciência é particularmente atraente para millennials e a Geração Z preocupados com a saúde. Além disso, os avanços na tecnologia de ingredientes, maior vida útil e embalagens sustentáveis estão criando novas oportunidades para as marcas se destacarem.

Embora as empresas estabelecidas dominem, a concentração moderada do mercado deixa espaço tanto para consolidação quanto para novos entrantes. Os modelos direto ao consumidor, o marketing em redes sociais e as vendas baseadas em assinatura estão reduzindo as barreiras de entrada, permitindo que startups com posicionamento claro e forte engajamento do consumidor compitam efetivamente. À medida que as tendências de saúde se tornam mais personalizadas, inovações como personalização orientada por dados e a combinação de múltiplos benefícios em um único produto (empilhamento funcional) devem impulsionar a próxima fase de crescimento no mercado de água funcional.

Líderes do Setor de Água Funcional

The Coca-Cola Company

PepsiCo, Inc.

Danone S.A.

Nestle S.A.

Hint Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Powerade expandiu-se para a água funcional com o lançamento do novo Power Water. De acordo com a marca, o Power Water é uma água com sabor enriquecida com eletrólitos e zero açúcar, projetada para atender às necessidades de hidratação dos consumidores ativos de hoje.

- Abril de 2025: A Wet Hydration lançou o Build, uma água proteica com sabor de kiwi e maracujá, expandindo seu portfólio de bebidas. A empresa também introduziu novas variedades de águas still e com gás enlatadas para atender às diversas preferências dos consumidores no mercado de hidratação.

- Março de 2025: A Rubicon Spring Vits lançou sua água funcional em três sabores deliciosos: Cereja Preta com Romã, Manga com Maracujá e Morango com Melancia. Feita com água de nascente, suco de frutas e aromas naturais, esta bebida é enriquecida com vitaminas essenciais para aumentar a energia e impulsionar a imunidade. Cada sabor contém apenas 15 calorias e está totalmente em conformidade com os padrões HFSS.

- Abril de 2024: A Plus Brand expandiu sua linha de produtos Agua Plus introduzindo quatro novas bebidas funcionais. A empresa oferece o Agua Plus em garrafas de 355 mL (embalagem com 8 unidades) e garrafas de 1 L (embalagem com 6 unidades).

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo considera o mercado de águas funcionais como todas as águas embaladas, prontas a beber, não alcoólicas, intencionalmente enriquecidas com vitaminas, minerais, eletrólitos, botânicos, proteínas, probióticos ou ativos semelhantes que reivindicam benefícios para além da hidratação básica. Os produtos podem ser sem gás ou ligeiramente gaseificados, aromatizados ou naturais, e são tipicamente comercializados através de canais de retalho e de restauração em todo o mundo.

(Exclusão) As águas comercializadas exclusivamente como purificadas, minerais, de nascente ou aromatizadas, sem qualquer ingrediente funcional adicionado, estão fora do nosso âmbito.

Visão Geral da Segmentação

- Por Tipo de Produto

- Vitamina

- Proteína

- Eletrólito/Mineral

- Outros

- Por Embalagem

- Garrafa PET

- Lata

- Outros

- Por Sabor

- Com Sabor

- Sem Sabor

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas de Conveniência/Mercearias

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram gestores de marca, engarrafadores por contrato, formuladores de ingredientes e grandes compradores de supermercados na América do Norte, Europa e Ásia-Pacífico. Estas conversas revelaram preços médios de venda reais, preferências emergentes de formulação, como péptidos de colagénio, e normas regionais de margem de retalhistas, que utilizámos posteriormente para ajustar os pressupostos derivados de pesquisa documental.

Pesquisa Documental

Começamos com conjuntos de dados abertos, como o código de comércio 2202 do UN Comtrade, o USDA FoodData Central e os inquéritos de Consumo de Bebidas do CDC dos Estados Unidos, que nos fornecem tendências de base em volume e consumo. Os portais de associações comerciais, por exemplo, a International Bottled Water Association e a European Federation of Bottled Waters, fornecem divisões de expedição e embalagem, enquanto os institutos nacionais de estatística acompanham a utilização de resina PET, que indicia a produção de engarrafamento. Bibliotecas pagas como a D&B Hoovers e a Dow Jones Factiva permitem aos nossos analistas validar receitas de empresas e fluxos de notícias sobre novos lançamentos. As fontes listadas ilustram, sem esgotar, as referências consultadas durante a recolha de dados, verificações cruzadas e clarificações de definições.

Dimensionamento de Mercado e Previsão

Uma abordagem top-down relaciona o consumo per capita de água embalada com a quota de água funcional obtida a partir de inquéritos de adoção de ingredientes. Os volumes são multiplicados pelos preços médios de retalho específicos de cada país e convertidos para USD, de modo a criar a linha de base de 2025. Os totais agregados de fornecedores dos principais SKUs e verificações seletivas de canais funcionam como um filtro de razoabilidade bottom-up. As principais variáveis da previsão incluem a penetração de membros em ginásios, a intensidade do imposto sobre o açúcar, as tendências de custo da embalagem PET, a quota do comércio eletrónico de mercearia e o crescimento do rendimento disponível. Um modelo de regressão multivariada projeta de que forma esses fatores influenciam a penetração da água funcional até 2030. Quaisquer lacunas nos dados de SKU são colmatadas através de intervalos de ASP ponderados confirmados durante as entrevistas primárias.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão de pares de analistas em duas etapas, os sinalizadores de anomalias desencadeiam novas verificações com os ficheiros de origem, e notícias relevantes, como a implementação de um imposto sobre o açúcar, motivam uma atualização intercalar. Todos os valores são revistos anualmente, para que os clientes recebam sempre a perspetiva mais atual.

Por Que Razão a Nossa Linha de Base de Água Funcional Inspira Confiança

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes combinações de produtos, pontos de preço e cadências de atualização.

Os principais fatores de divergência incluem se as águas proteicas são contabilizadas, como são tratados os SKUs exclusivamente aromatizados, o ano de conversão cambial e a profundidade da validação primária que sustenta os preços médios modelados.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 9,91 mil milhões (2025) | Mordor Intelligence | - |

| USD 17,12 mil milhões (2024) | Global Consultancy A | Inclui água aromatizada sem ativos e aplica um ASP global único |

| USD 7,02 mil milhões (2025) | Research Publisher B | Utiliza apenas volumes de exportação e omite as vendas de retalho online |

A comparação demonstra que, quando o âmbito é restringido a formulações verdadeiramente funcionais e validado com verificações de preços no terreno, o valor equilibrado da Mordor situa-se entre os totais sobreavaliados e os subavaliados, proporcionando aos decisores um ponto de partida fiável.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de água funcional?

O tamanho do mercado de água funcional é avaliado em USD 9,91 bilhões em 2026 e tem previsão de atingir USD 15,04 bilhões até 2031.

Qual região lidera as vendas globais?

A América do Norte detém a maior participação regional com 51,22% da receita global devido à alta alfabetização em saúde e à extensa infraestrutura de varejo.

Qual tipo de produto está crescendo mais rapidamente?

As águas funcionais enriquecidas com vitaminas lideram tanto em participação quanto em crescimento, registrando um CAGR projetado de 9,65% até 2031.

Como as tendências de embalagem estão mudando?

As garrafas PET permanecem dominantes, mas as latas devem crescer a um CAGR de 10,43% devido às taxas de reciclagem superiores e ao apelo de marca premium.

Página atualizada pela última vez em: