Tamanho e Participação do Mercado de Impressão Funcional

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

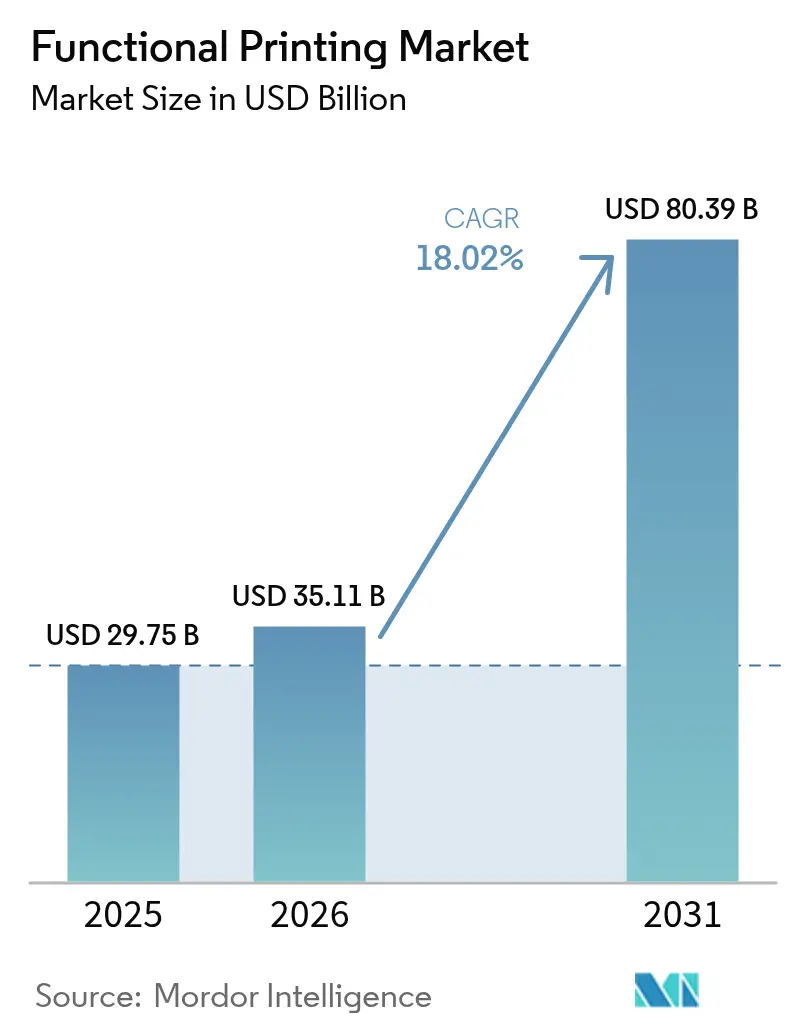

| Tamanho do Mercado (2026) | 35.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 80.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.02% CAGR |

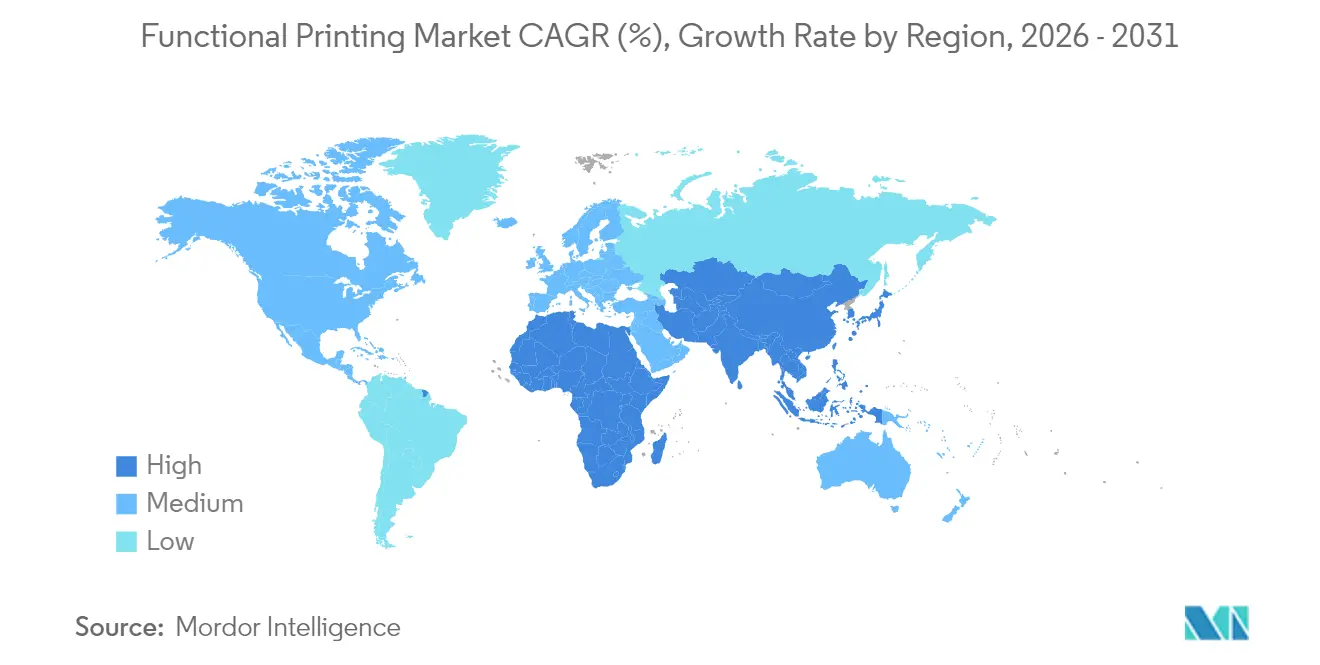

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Impressão Funcional por Mordor Intelligence

O tamanho do mercado de impressão funcional em 2026 é estimado em USD 35,11 bilhões, crescendo a partir do valor de 2025 de USD 29,75 bilhões, com projeções para 2031 indicando USD 80,39 bilhões, crescendo a uma CAGR de 18,02% entre 2026 e 2031. Nessa trajetória, o tamanho do mercado de impressão funcional está posicionado para mais do que dobrar em cinco anos, em grande parte porque os avanços na química das tintas condutoras reduziram as larguras de linha alcançáveis para abaixo de 10 µm, mantendo os custos de materiais acessíveis para a produção em massa. A demanda se acelera nos setores automotivo, de embalagens e de dispositivos médicos, onde fatores de forma flexíveis, montagens leves e processamento a baixa temperatura conferem à eletrônica impressa uma vantagem de custo sobre a tecnologia de silício tradicional. Os fabricantes estão cada vez mais migrando para equipamentos de rolo a rolo que suportam produção regional de alto volume, o que reduz a intensidade de capital e encurta as cadeias de suprimentos para produtos emergentes, como patches de diagnóstico e etiquetas inteligentes. O aumento dos fluxos de investimento na produção de nanofios de prata e na otimização de processos de jato de tinta indica que as economias de escala estão se movendo de forma constante em favor das soluções impressas para sensores, antenas e filmes de gerenciamento de energia. Os riscos de mercado permanecem em torno da volatilidade dos insumos de metais preciosos e das normas de gestão de resíduos em evolução, que poderiam deslocar as escolhas de substratos preferidos em direção a papéis recicláveis ou cerâmicas.

Principais Conclusões do Relatório

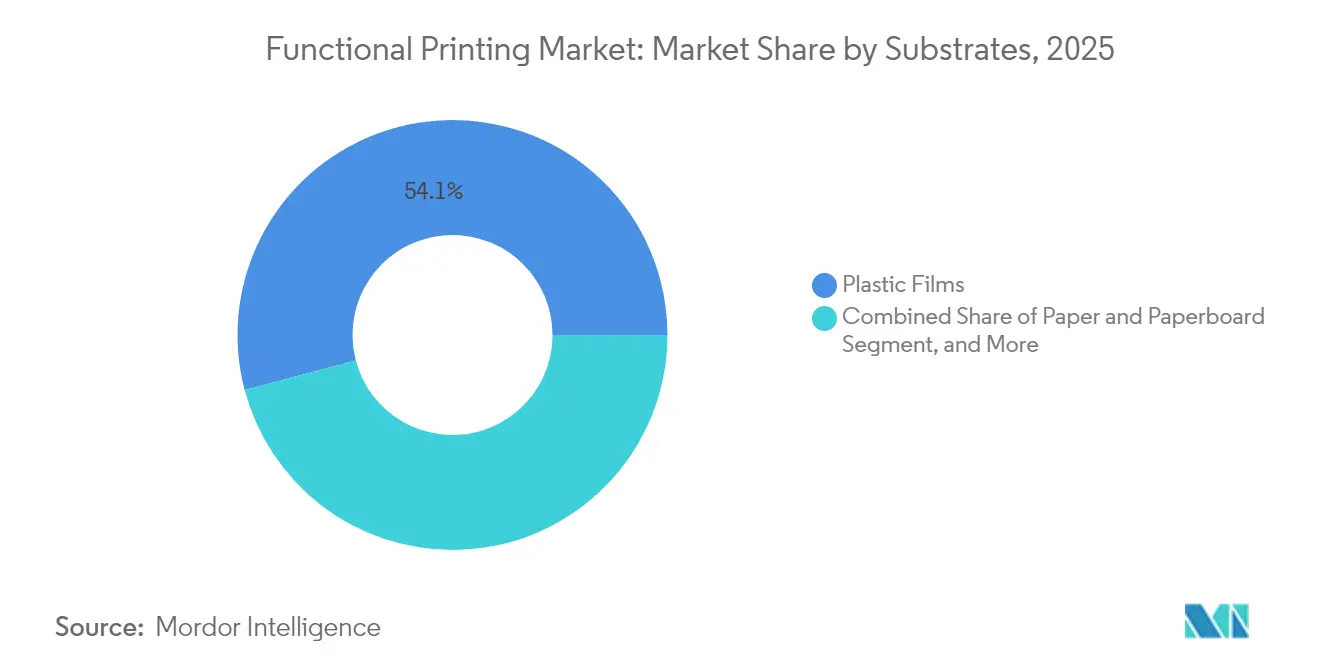

- Por substrato, os filmes plásticos lideraram com 54,12% da participação do mercado de impressão funcional em 2025.

- Por tipo de tinta, o tamanho do mercado de impressão funcional para tintas à base de nanopartículas está avançando a uma CAGR de 22,12% entre 2026 e 2031.

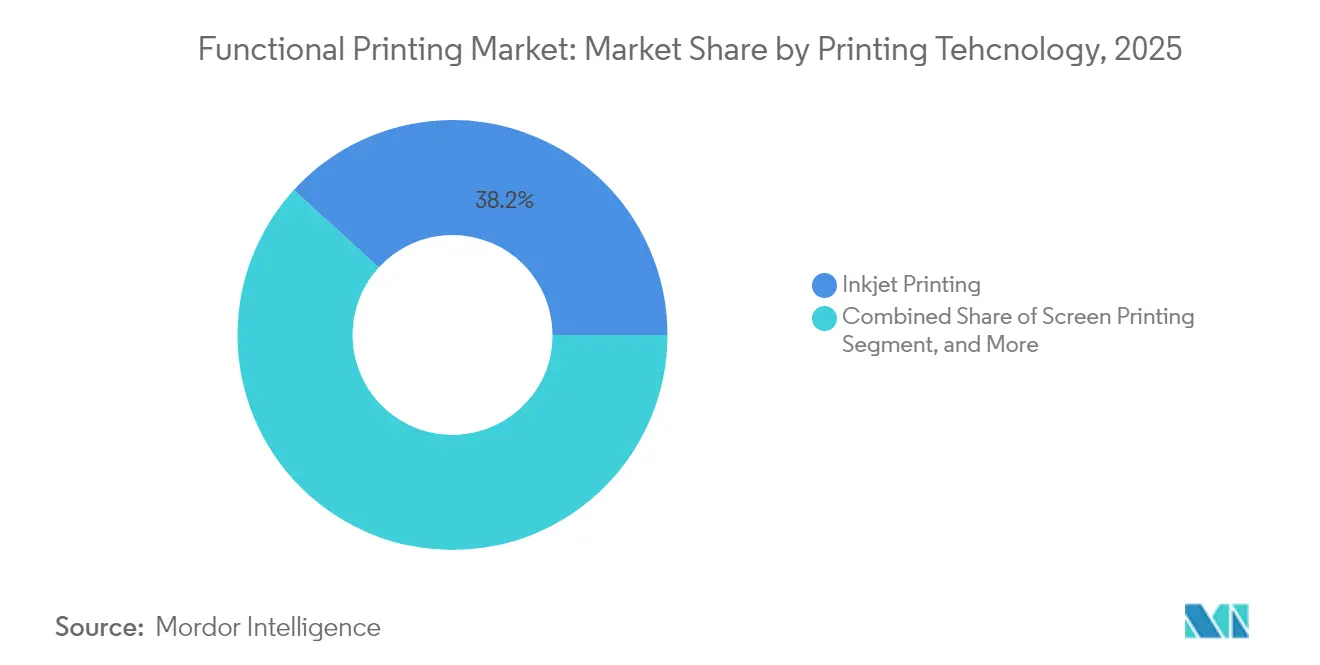

- Por tecnologia de impressão, o jato de tinta capturou 38,21% da participação do mercado de impressão funcional em 2025.

- Por aplicação, o tamanho do mercado de impressão funcional para etiquetas RFID/NFC apresenta a CAGR mais rápida de 19,96% entre 2026 e 2031.

- Por geografia, a América do Norte deteve 32,12% da participação do mercado de impressão funcional em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Impressão Funcional

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por produção eletrônica de baixo custo e alta velocidade | +3.2% | Global, com concentração em polos de manufatura da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção rápida de eletrônicos flexíveis e vestíveis | +4.1% | América do Norte e UE para inovação, APAC para escala de manufatura | Curto prazo (≤ 2 anos) |

| Avanços na química de tintas condutoras e dielétricas | +2.8% | Global, liderado por centros de pesquisa nos EUA, Alemanha e Japão | Longo prazo (≥ 4 anos) |

| Volumes de embalagens inteligentes impulsionados pela IoT | +3.5% | Global, com adoção antecipada nos setores de alimentos e farmacêutico | Médio prazo (2 a 4 anos) |

| Eletrônica estrutural 3D de rolo a rolo em mobilidade elétrica | +2.9% | Corredores automotivos da Europa e China, expandindo-se para a América do Norte | Longo prazo (≥ 4 anos) |

| Patches de diagnóstico sobre a pele para telessaúde | +1.9% | Aprovação regulatória na América do Norte e UE, manufatura na APAC | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Produção Eletrônica de Baixo Custo e Alta Velocidade

A pressão de custos nos setores de consumo e automotivo leva os fabricantes de equipamentos originais a substituir a fotolitografia por circuitos funcionais processados em rolo, que não requerem infraestrutura de sala limpa. Os sistemas de gerenciamento de baterias automotivas agora integram sensores de temperatura e corrente impressos que reduzem o custo de eletrônicos em até 60%, mantendo os limites de precisão não críticos. Fábricas regionais equipadas com linhas de rolo a rolo podem localizar a produção em menos de seis meses, permitindo uma resposta mais rápida às iterações de design do que as fundições de silício tradicionais. Essa flexibilidade ajuda os fabricantes contratados asiáticos a conquistar novos projetos para inserções de embalagens inteligentes e antenas Bluetooth, combinando suporte de design com produção de baixa margem e alto volume. À medida que os limites de desempenho aumentam por meio de uma melhor sinterização de tintas, o mercado de impressão funcional ganha participação em eletrônicos de médio porte anteriormente reservados para PCBs rígidas.

Adoção Rápida de Eletrônicos Flexíveis e Vestíveis

A saúde digitalizada adota dispositivos sobre a pele que se flexionam naturalmente com o movimento do corpo, uma área em que os substratos de silício rígido apresentam desempenho inferior. O patch de saúde cutânea da Universidade Northwestern captura dados de hidratação e pH sem desconforto para o usuário. Clínicas de cardiologia europeias estão testando adesivos de ECG impressos que alcançam 96 horas de uso sem irritação, melhorando a adesão do paciente. A impressão de alto rendimento de circuitos elásticos viabiliza a adoção em massa, pois cada unidade é enviada totalmente funcional da prensa, reduzindo etapas de montagem dispendiosas. Os fabricantes asiáticos capitalizam as economias de escala para enviar dezenas de milhões de patches de monitoramento de glicose anualmente, alimentando uma base instalada global que impulsiona a demanda recorrente por análises complementares baseadas em nuvem.

Avanços na Química de Tintas Condutoras e Dielétricas

Avanços na dispersão de nanofios de prata e na redução de óxido de cobre reduzem a resistência de folha enquanto diminuem o teor de metais preciosos em 70%. Tintas à base de carbono com aglutinantes ecológicos permitem extensômetros em substratos biodegradáveis sem sacrificar a condutividade[1]Fonte: J.O. Akindoyo et al., "Tinta Condutora à Base de Carbono Ecológica," sciencedirect.com . As formulações dielétricas agora curam abaixo de 120 °C, compatíveis com filmes de PET sensíveis à temperatura. Impressões multicamadas com camadas condutoras e isolantes alternadas criam circuitos complexos em uma única execução de prensa, expandindo as aplicações do mercado de impressão funcional para módulos de identificação por radiofrequência e antenas de alta frequência.

Volumes de Embalagens Inteligentes Impulsionados pela IoT

O mandato do Passaporte Digital de Produto Europeu obriga as empresas de bens de consumo a incorporar rastreabilidade nas embalagens, estimulando a demanda por etiquetas RFID impressas que custam muito menos do que as contrapartes de silício. As cadeias de logística de alimentos adicionam sensores de temperatura e umidade impressos para rastrear perecíveis durante o armazenamento a frio, reduzindo as taxas de desperdício em dois dígitos. A integração de leitores RAIN-RFID da Qualcomm em smartphones fornece uma interface pronta para etiquetas interativas, abrindo caminhos de marketing que favorecem a adoção de embalagens inteligentes. Os conversores asiáticos que operam linhas de jato de tinta de grande formato conquistam contratos com preços por volume, acelerando ainda mais a penetração do mercado de impressão funcional.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna de desempenho em relação à eletrônica de silício | -2.1% | Global, particularmente em aplicações de alto desempenho | Longo prazo (≥ 4 anos) |

| Ausência de padrões globais de manufatura | -1.4% | Global, com estruturas regulatórias regionais variadas | Médio prazo (2 a 4 anos) |

| Volatilidade no fornecimento de nanopartículas de prata | -1.8% | Cadeias de suprimentos globais, concentradas em regiões de mineração | Curto prazo (≤ 2 anos) |

| Normas de resíduos eletrônicos direcionadas a substratos não recicláveis | -1.2% | UE liderando, expandindo-se para outros mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna de Desempenho em Relação à Eletrônica de Silício

Os transistores IGZO impressos ainda ficam aquém dos parâmetros de mobilidade do silício, limitando a adoção em dispositivos de computação e telecomunicações de alta velocidade. O ponto de fusão de 2.700 °C do carboneto de silício supera em muito o limite térmico da eletrônica impressa, abaixo de 200 °C, excluindo os circuitos impressos de zonas automotivas de alta temperatura. Aplicações aeroespaciais e implantes médicos de missão crítica permanecem vinculados ao silício comprovado, pois a deriva de longo prazo nas tintas poliméricas representa risco de falhas em campo. Esse limite confina o mercado de impressão funcional a segmentos onde a flexibilidade ou o preço superam o desempenho máximo.

Ausência de Padrões Globais de Manufatura

As normas de qualidade para circuitos impressos residem em diretrizes fragmentadas do IPC ou regionais, aumentando a variabilidade nas cadeias de suprimentos. Os reguladores médicos exigem documentação de processos que os impressores contratados menores têm dificuldade em fornecer, retardando as aprovações para diagnósticos vestíveis. Os fornecedores de primeiro nível do setor automotivo impõem padrões proprietários, obrigando cada impressor a passar por múltiplas auditorias, o que eleva os custos de qualificação. A lacuna de padrões afeta os lançamentos globais, particularmente para componentes que cruzam fronteiras antes da montagem final.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Substratos: Vidro e Cerâmicas Impulsionam Aplicações Premium

Os substratos de vidro e cerâmica estão projetados para crescer a uma CAGR de 21,98%, superando o mercado de impressão funcional mais amplo até 2031. Sua estabilidade térmica e clareza óptica são adequadas para displays HUD automotivos e sensores de pressão de alta temperatura. Os filmes plásticos mantiveram 54,12% da participação do mercado de impressão funcional em 2025, ao suportar linhas de rolo a rolo ultrarrápidas e de baixo custo que abastecem etiquetas inteligentes e dispositivos vestíveis de consumo. Apesar dos maiores custos de manuseio, o vidro melhora a estabilidade dimensional em passos de micron, viabilizando planos de fundo OLED multicamadas que o plástico não consegue alcançar com rendimento suficiente.

Os fabricantes otimizam cada escolha de substrato em torno dos perfis de cura; o PET permite a sinterização fotoativada de prata em segundos, enquanto as rotas cerâmicas utilizam sinterização térmica para alcançar alta condutividade sem deformação do substrato. Papéis e placas de nanocelulose ganham espaço para patches de biodispositivos descartáveis, alinhando-se com as regulamentações de economia circular. As folhas metálicas permanecem um nicho para blindagem eletromagnética e barramentos de alta corrente, onde sua condutividade compensa o peso adicional. A diversificação de substratos oferece aos fabricantes de equipamentos originais uma paleta para equilibrar desempenho com metas de sustentabilidade, impulsionando um crescimento equilibrado entre os segmentos do mercado de impressão funcional.

Por Tintas: Formulações de Nanopartículas Reformulam o Desempenho

As tintas condutoras capturaram 64,89% da receita em 2025 e permanecem a base da maioria dos circuitos impressos. No entanto, as tintas funcionais à base de nanopartículas estão previstas para crescer a uma CAGR de 22,12%, evidenciando sua capacidade de reduzir a resistência de linha sem elevar a temperatura de cura. As pastas de nanopartículas de prata agora atingem condutividade de 10^5 S/m após sinterização fotônica, um valor antes reservado ao metal em massa. As tintas de cobre reduzem os gastos com materiais, mas exigem estações de cura em atmosfera inerte para evitar a oxidação, levando a linhas de impressão híbridas que alternam atmosferas durante a execução.

As tintas dielétricas evoluem junto com os condutores; as formulações de organosilicato de baixa perda permitem antenas na faixa de GHz em PET fino, substituindo o FR-4 gravado em nós de IoT de baixa potência. Os sistemas de tintas fotovoltaicas e termelétricas ampliam os casos de uso endereçáveis do mercado de impressão funcional, permitindo que os fabricantes revistam grandes camadas solares ou de coleta de energia em minutos. À medida que a inovação química se acelera, os fornecedores de tintas se diferenciam pela geometria de flocos, biologia do aglutinante e compatibilidade de sinterização, aprofundando a P&D colaborativa com os fabricantes de equipamentos de impressão.

Por Tecnologia de Impressão: A Dominância do Jato de Tinta se Acelera

O jato de tinta capturou 38,21% da participação de mercado em 2025 e mantém a CAGR mais rápida de 20,88%. Sua arquitetura de impressão por demanda minimiza o desperdício de tinta e suporta dados variáveis sem alterações de ferramental, ideal para execuções de etiquetas inteligentes individualizadas. Em contraste, a impressão por serigrafia mantém a dominância nas linhas de metalização solar, onde a espessura da pasta, e não a largura da linha, determina a eficiência da célula. Os sistemas de jato de aerossol ocupam um terreno de alto valor, aplicando circuitos em carcaças automotivas curvas e cateteres médicos onde os processos planares falham.

As impressoras 3D multifóton abrem caminhos para eletrônicos orgânicos empilhados em uma única plataforma de construção, integrando sensores, circuitos e encapsulamento em uma única etapa. A rotogravura e a flexografia permanecem soluções preferidas para códigos de embalagem de alta velocidade, imprimindo milhões de antenas RFID diariamente. Como nenhum método único domina todas as aplicações, os fabricantes de equipamentos agora oferecem prensas híbridas que combinam jato de tinta para linhas finas, revestimento por fenda para camadas e corte a laser para controle de rendimento, ampliando a adoção em diversas aplicações do mercado de impressão funcional.

Por Aplicação: Etiquetas RFID Superam o Crescimento de Displays

Os planos de fundo de display representaram 25,21% da receita em 2025, graças à demanda sustentada de leitores eletrônicos e painéis automotivos. No entanto, as etiquetas RFID/NFC estão projetadas para crescer a uma CAGR de 19,96%, superando os displays como o principal motor de crescimento. O salto decorre de mandatos sobre transparência na cadeia de suprimentos e precisão de inventário no varejo, onde cada remessa pode exigir múltiplos identificadores de baixo custo. As etiquetas de papel eletrônico aproveitam esse lançamento, trazendo precificação dinâmica aos supermercados sem o alto consumo de energia da sinalização LED.

Os módulos de sensores representam volumes unitários crescentes na agricultura e no monitoramento de infraestrutura, com detectores impressos de umidade, deformação e gás incorporados diretamente em paredes ou pontes durante a construção. Baterias de filme fino impressas adjacentes a esses sensores fornecem energia integrada, transformando etiquetas autônomas em nós independentes. Os filmes fotovoltaicos aprimoram as implantações fora da rede elétrica, mas as limitações de eficiência os mantêm em funções de energia suplementar, e não primária. Coletivamente, os casos de uso em expansão reforçam um ciclo de retroalimentação positivo de maiores volumes e menores custos unitários em todo o mercado de impressão funcional.

Análise Geográfica

A América do Norte manteve a liderança com 32,12% de participação em 2025, impulsionada pela aviônica de defesa e pelos interiores automotivos avançados que especificam filmes impressos de ponta. O tamanho do mercado de impressão funcional para a América do Norte está previsto para crescer de forma constante em ciclos de alta substituição de equipamentos em linhas de PCB flexíveis. A Ásia-Pacífico, por sua vez, está prevista para a CAGR mais rápida de 21,09%, impulsionada por incentivos chineses e japoneses que reembolsam os desembolsos de capital para a produção de rolo a rolo. O investimento da Elephantech de USD 20,1 milhões na Série E demonstra o apetite doméstico por PCBs impressas sustentáveis.

Os fornecedores europeus concentram-se em segmentos premium, como dispositivos vestíveis médicos e carcaças de lidar automotivo, aproveitando os rigorosos obstáculos regulatórios como uma vantagem competitiva. Iniciativas como o Projeto Reform visam garantir uma cadeia de suprimentos local para tintas e substratos críticos, mitigando o risco geopolítico. O Oriente Médio e a África investem em folhas solares impressas para iluminação fora da rede elétrica, enquanto o agronegócio sul-americano implanta etiquetas de umidade do solo de baixo custo para otimizar a irrigação. Essas prioridades divergentes ressaltam por que a especialização regional, em vez de soluções únicas para todos, impulsionará a adoção do mercado de impressão funcional.

Panorama regulatório

O Regulamento (UE) 2025/40 sobre Embalagens e Resíduos de Embalagens (PPWR) entra em vigor em 12 de agosto de 2026. O regramento intensifica as regras sobre o design de embalagens, com restrições de PFAS em embalagens em contato com alimentos e maiores exigências de documentação relacionadas à minimização e reciclabilidade das embalagens. Essas mudanças estão levando conversores e fornecedores de tinta a adotarem pacotes de conformidade mais formais para camadas funcionais usadas em rótulos inteligentes, tags RFID/NFC e embalagens com sensores.

A ordenança revisada da Suíça (SR 817.023.21) entrou em vigor em 1º de fevereiro de 2026, exigindo uma Declaração de Conformidade para camadas de tinta de impressão em todas as fases de comercialização (exceto varejo), reforçada por diretrizes atualizadas da SVI. A EuPIA emitiu, em abril de 2026, uma nota informativa sobre PFAS e tintas de impressão para apoiar a interpretação de valores-limite e acelerar a adoção de Declarações de Composição e rastreabilidade em toda a cadeia de suprimentos.

Cenário Competitivo

O mercado de impressão funcional permanece moderadamente fragmentado. Os principais participantes integram verticalmente a formulação de tintas, o revestimento de substratos e a montagem a jusante para garantir margem e encurtar os ciclos de desenvolvimento. A aquisição pela DuPont do negócio de nanofios de prata da C3Nano em agosto de 2024 fortaleceu sua posição nos filmes condutores transparentes usados em painéis de toque e blindagem eletromagnética. A TOPPAN aproveita o processamento em sala limpa de grau semicondutor para fornecer interposers sem núcleo que competem diretamente com os substratos de CI tradicionais, expandindo seu alcance para interconexões de alta densidade.[4]Fonte: TOPPAN Security, "Aquisição do Grupo dzcard," holdings.toppan.com

A Dracula Technologies traz camadas de coleta de energia impressas para etiquetas IoT passivas, enquanto a Sakuu faz parceria com a SK On para comercializar baterias impressas sem solvente que contornam as linhas convencionais de pasta úmida. Os acordos de licenciamento florescem à medida que os fabricantes de equipamentos incorporam módulos de sinterização proprietários em prensas completas, ajudando os desenvolvedores de tintas a ampliar o alcance sem grandes despesas de capital. Os depósitos de patentes se concentram em misturas de nanopartículas ligadas e parâmetros de cura fotônica rápida, sinalizando vantagens baseadas em tecnologia em vez de competição apenas por escala.

A concorrência de preços se intensifica nas antenas RFID de commodities, onde os conversores asiáticos operam prensas de rotogravura totalmente amortizadas com margens mínimas. Em contraste, os fornecedores de sensores biomédicos praticam preços premium em razão da validação regulatória e dos requisitos de integridade de dados. Os contratos automotivos de primeiro nível incluem cada vez mais serviços vitalícios e análises de software, deslocando a rivalidade das vendas de hardware para a propriedade do ecossistema. No geral, o equilíbrio de poder se inclina para as empresas que combinam química proprietária com conhecimento de aplicação de uso final, ancorando a criação de valor no mercado de impressão funcional.

Líderes do Setor de Impressão Funcional

Avery Dennison Corporation

BASF SE

Altana AG

Mark Andy Inc.

AGFA-Gevaert Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A impressão funcional voltada para embalagens está ganhando tração onde as exigências de conformidade e reciclabilidade podem ser atendidas por meio da substituição da camada funcional, em vez de estruturas complexas. Com a data de aplicação do PPWR se aproximando, os proprietários de marcas buscam simplificar os formatos de embalagem e reduzir substâncias químicas problemáticas, o que sustenta a demanda por tintas e revestimentos que oferecem múltiplas funções em menos camadas. Os roteiros da Siegwerk destacam o CIRKIT OXYBAR WHITE (barreira de oxigênio integrada à camada de tinta branca) em junho de 2026, e a tinta flexográfica UniLEAF, à base de água e sem acrílico, para papel e cartolina, em abril de 2026, apontando para um foco em desempenho de barreira, menor complexidade de materiais e alinhamento ao design para reciclagem.

Os investimentos dos conversores em capacidade de impressão de alto desempenho estão apoiando caminhos de comercialização para embalagens inteligentes e funcionais em rótulos e cartuchos, particularmente onde tiragens curtas a médias e dados variáveis são necessários para rastreabilidade e embalagens interativas. O investimento da Amcor em abril de 2026 em uma linha de impressão flexográfica de alto desempenho em Hardenberg, Países Baixos, adiciona 6.000 toneladas de capacidade anual, e a implantação, em março de 2026, da prensa híbrida Gallus Five na Artes Etichette mostra como plataformas híbridas e atualizadas estão sendo usadas para reduzir o desperdício de preparação, mantendo a produtividade industrial. Juntas, essas iniciativas apoiam oportunidades para RFID/NFC impressos, sensores para rótulos inteligentes e embalagens de barreira à base de fibra alinhadas com esquemas de reciclagem.

Desenvolvimentos recentes do setor

- Abril de 2026: A Amcor anunciou a instalação de uma linha de impressão flexográfica de alto desempenho em Hardenberg, Países Baixos, adicionando 6.000 toneladas de capacidade anual. O anúncio sinaliza uma mudança em direção à impressão sob demanda escalável em substratos de barreira e embalagens inteligentes. Também reflete o investimento contínuo em capacidades que apoiam a funcionalidade integrada em escala.

- Junho de 2025: A Avery Dennison anunciou um rótulo RFID inédito no setor, reconhecido pela Association of Plastic Recyclers (APR) por sua compatibilidade com o fluxo de reciclagem de PET norte-americano. A atualização aborda restrições de design para reciclagem e apoia uma adoção mais ampla de RFID em nível de item.

- Agosto de 2024: A DuPont concluiu a aquisição do negócio de nanofios de prata da C3Nano, expandindo seu portfólio de filmes condutores usados em painéis touch e blindagem contra EMI. A transação fortalece a integração vertical em tintas e filmes funcionais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, a impressão funcional é definida como processos de impressão que depositam materiais condutores, dielétricos ou outros materiais funcionais sobre um substrato, de modo que a camada impressa desempenhe uma função eletrônica ou de detecção, e não apenas gráfica.

Exclusões de escopo: excluímos a impressão gráfica convencional apenas e a impressão decorativa de rótulos, quando não há entrega de desempenho elétrico, óptico ou de detecção funcional.

Visão geral da segmentação

- Por Substratos

- Papel e Papelão

- Filmes Plásticos

- Vidro e Cerâmicas

- Folhas Metálicas e Metais Flexíveis

- Por Tintas

- Tintas Condutoras

- Tintas Dielétricas e Isolantes

- Tintas Semicondutoras e Fotovoltaicas

- Tintas Funcionais à Base de Nanopartículas

- Por Tecnologia de Impressão

- Impressão por Jato de Tinta

- Jato de Tinta por Demanda

- Jato de Tinta Contínuo

- Impressão por Serigrafia

- Impressão por Rotogravura

- Impressão por Flexografia

- Impressão por Jato de Aerossol

- Outras Tecnologias de Impressão

- Impressão por Jato de Tinta

- Por Aplicação

- Sensores

- Sensores de Temperatura e Umidade

- Sensores de Pressão e Força

- Biossensores e Dispositivos Vestíveis

- Displays

- Displays de Papel Eletrônico

- Displays OLED

- Painéis de Iluminação OLED

- Baterias Flexíveis de Filme Fino

- Fotovoltaico

- Fotovoltaico Orgânico

- Fotovoltaico de Perovskita

- Etiquetas RFID e NFC

- Outras Aplicações

- Sensores

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- ASEAN

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- CCG

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a estrutura básica do mercado e ancorar premissas difíceis de confirmar apenas com materiais das empresas. Recorremos a fontes públicas como estatísticas de comércio e alfândega, bases de dados de patentes, periódicos revisados por pares sobre eletrônicos impressos e materiais, e normas ou diretrizes de órgãos de eletrônicos e embalagens.

Para manter o modelo aplicável, também usamos fontes como relatórios anuais, apresentações a investidores, comunicados de imprensa e sites de associações para entender lançamentos de produtos, adições de capacidade e sinais de adoção em casos de uso relacionados a RFID, sensores e displays. Além disso, assinaturas pagas de dados financeiros e inteligência de empresas, notícias e finanças, e cobertura de patentes foram usadas para verificar cronogramas, estruturas de propriedade e trajetórias tecnológicas. As fontes de pesquisa documental listadas são apenas ilustrativas, e outras fontes públicas e pagas também foram consultadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar qual parcela da demanda por eletrônicos impressos é efetivamente atendida por processos de impressão funcional, e com que rapidez a adoção está avançando em cada mercado final relevante. Conversamos com uma combinação de fornecedores de materiais, participantes de equipamentos de impressão, conversores e adotantes downstream em APAC, EMEA e Américas, de modo que as lacunas da pesquisa documental pudessem ser preenchidas e as premissas testadas antes da finalização dos totais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 12% | APAC: 46% |

| Nível médio: 52% | Líderes funcionais/de unidade: 31% | EMEA: 35% |

| Empresas menores: 16% | Gerentes: 57% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento parte da construção de um pool de demanda top-down usando sinais de adoção de eletrônicos impressos, e então o total é reconstruído mapeando a demanda por aplicação em camadas funcionais imprimíveis e a captura típica de valor na cadeia de processos. Para manter o modelo fundamentado, ele se apoia em insumos como crescimento da área impressa por aplicação, penetração de formatos RFID e sensores, movimentos de custo de tinta condutora e substrato, a transição para fabricação rolo a rolo e intensidade de fabricação regional.

Após a construção da primeira passagem, aproximações seletivas bottom-up são usadas como verificação. Isso inclui lógica amostrada de PMV x volume para casos de uso principais, verificações de canal com conversores e verificações de consistência com base na exposição de receita dos fornecedores a tintas funcionais, substratos e serviços de processo relacionados. Se um subsegmento tem visibilidade limitada, a lacuna é tratada por meio de indicadores substitutos, como atividade de instalação, taxas de adoção compartilhadas pelos entrevistados e curvas de adoção conservadoras, revisitadas posteriormente durante a validação.

Para a previsão, usamos análise de cenários apoiada por uma visão de regressão multivariada simples sobre os impulsionadores mais estáveis, como perspectivas de produção de eletrônicos, digitalização de embalagens e o ritmo de adoção de sensores em casos de uso industriais e de saúde. As faixas de premissas foram revisadas com especialistas primários para que a volatilidade de curto prazo nos preços de materiais não seja confundida com mudanças de demanda de longo prazo.

Validação de dados e ciclo de atualização

Os resultados são verificados por triangulação entre sinais independentes, e as variações são investigadas antes de os números serem fechados. Comparamos os totais modelados com indicadores relacionados, como tendências de embarques de eletrônicos impressos, comentários de adoção em nível de aplicação e atividade de fabricação regional, e então revisões internas de analistas se concentram em valores atípicos e mudanças abruptas.

Se uma variação significativa surgir, recontatamos as fontes para confirmar se se trata de uma mudança real de mercado ou de uma questão de tempo dos dados, por exemplo, implantações de programas atrasadas ou um reajuste de preços em materiais condutores. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes. Antes da entrega, uma nova passagem é concluída para que os clientes recebam a visão mais atualizada.

Estimativa de mercado de impressão funcional da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para impressão funcional podem parecer muito distantes entre si, mesmo quando aparentam cobrir uma tecnologia semelhante. As diferenças geralmente vêm do que é contabilizado como valor funcional, da rapidez assumida na adoção nos principais usos finais e de como o preço é tratado para tintas, substratos e camadas impressas.

Algumas estimativas também incorporam o valor de dispositivos finalizados para itens como sensores, displays ou inlays RFID, e podem carregar premissas agressivas de adoção que não são verificadas em relação a implantações de curto prazo. Esses adicionais ficam fora do mercado contabilizado aqui, e a Mordor Intelligence restringe o cálculo às camadas funcionais impressas e ao valor de processo relacionado, com os PMVs de tinta e substrato atualizados usando preços recentes de materiais e feedback de conversores.

Comparação de referência

| Fonte | Tamanho de mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 29,75 bilhões de USD (2025) | |

| Periódico Comercial A | 21,12 bilhões de USD (2025) | Utiliza uma construção mais restrita, que enfatiza um conjunto limitado de aplicações e uma lista mais curta de métodos de impressão, além de aplicar expectativas de adoção mais conservadoras fora dos casos de uso de eletrônicos principais. |

| Consultoria Global B | 30,19 bilhões de USD (2025) | Provavelmente aplica uma inclusão mais ampla, que mescla mais valor de eletrônicos impressos e de nível de dispositivo, e também pode assumir uma escalada mais rápida nos anos posteriores, o que aumenta o valor médio implícito capturado por aplicação. |

No geral, a dispersão se explica principalmente por escolhas de escopo e pela rapidez assumida na adoção em casos de uso relacionados a RFID, sensores e displays, seguida por diferenças na forma como os preços de tintas e substratos são projetados. Ao vincular o número a indicadores de demanda repetíveis e depois verificá-lo cruzadamente com o feedback de fornecedores e conversores, o dimensionamento permanece rastreável e mais fácil de reproduzir ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de impressão funcional até 2031?

O mercado está previsto para atingir USD 80,39 bilhões até 2031, crescendo a uma CAGR de 18,02%.

Qual região deve crescer mais rapidamente?

A Ásia-Pacífico está definida para expandir a uma CAGR de 21,09%, superando todas as outras geografias em razão dos incentivos à manufatura e das fortes cadeias de suprimentos de eletrônicos.

Por que a impressão por jato de tinta está ganhando uma participação tão grande?

O jato de tinta combina resolução de linha fina com desperdício mínimo de material, ajudando-o a garantir 38,21% de participação de receita em 2025, enquanto registra a CAGR mais alta de 20,88%.

Qual é a importância das tintas condutoras dentro do mercado?

As formulações condutoras detiveram 64,89% da receita de 2025, sustentando a maioria dos circuitos e antenas impressos.

Quais fatores atualmente restringem uma adoção mais ampla da eletrônica impressa?

As lacunas de desempenho elétrico em relação aos dispositivos de silício, os padrões de manufatura fragmentados e a volatilidade do preço da prata exercem pressão descendente sobre o crescimento, reduzindo coletivamente até 6,5 pontos percentuais do potencial de CAGR.

Qual segmento de aplicação apresenta o crescimento mais rápido?

As etiquetas RFID e NFC lideram com uma CAGR de 19,96%, impulsionadas pelos mandatos de digitalização da cadeia de suprimentos e pela expansão da infraestrutura de leitores em smartphones.

Página atualizada pela última vez em: