Tamanho e Participação do Mercado de Segurança Funcional

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

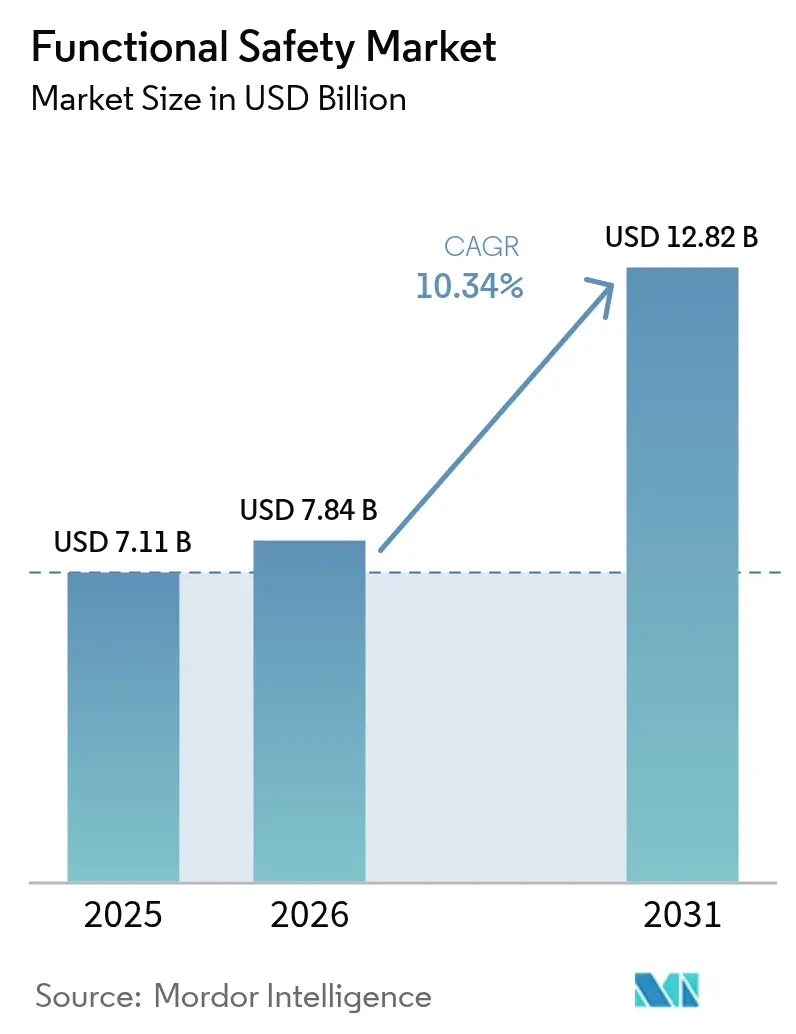

| Tamanho do Mercado (2026) | 7.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.34% CAGR |

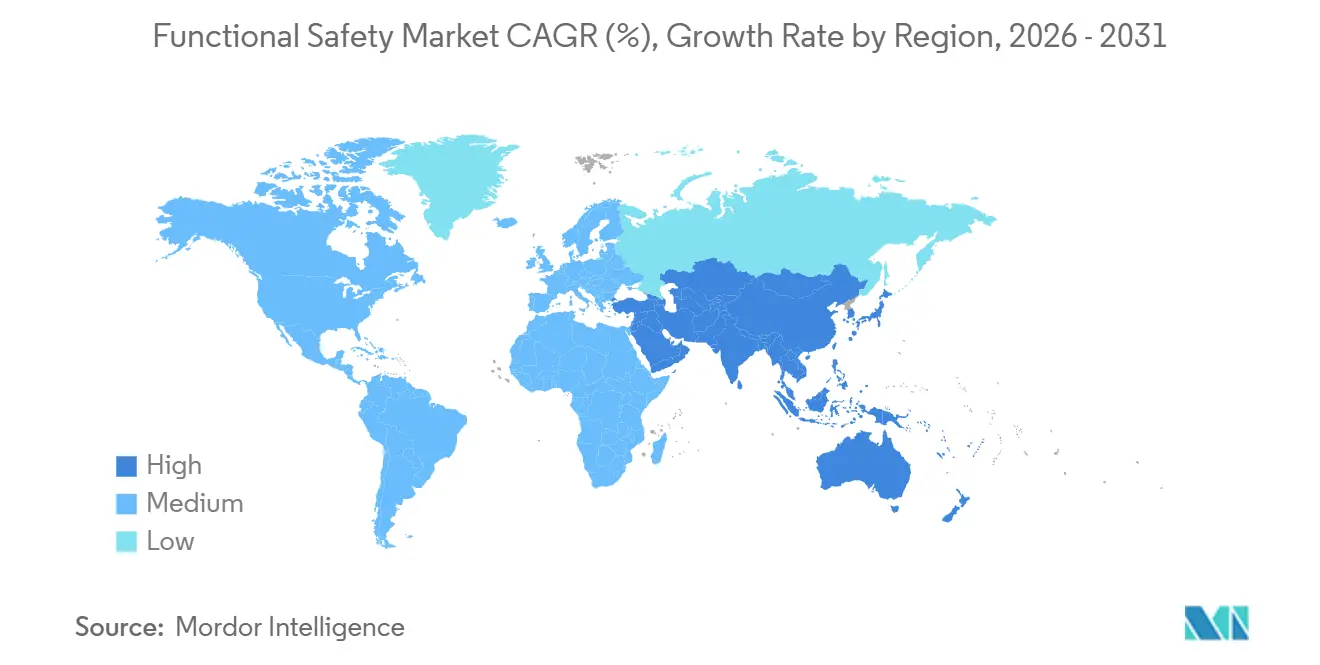

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança Funcional por Mordor Intelligence

Espera-se que o tamanho do mercado de segurança funcional aumente de USD 7,11 bilhões em 2025 para USD 7,84 bilhões em 2026 e atinja USD 12,82 bilhões até 2031, crescendo a um CAGR de 10,34% entre 2026 e 2031. A adesão obrigatória à IEC 61508 e à ISO 26262 nos domínios de processos e automotivo, a rápida integração de sistemas instrumentados de segurança em arquiteturas da Indústria 4.0 e a adoção antecipada de lógica de desligamento de inteligência artificial certificada por SIL estão acelerando a demanda. Os fornecedores de hardware estão migrando para plataformas definidas por software que encurtam os prazos de certificação, reduzem os custos de validação e permitem o ajuste remoto de parâmetros. Simultaneamente, modelos de assinatura que agrupam agendamento de testes de comprovação, documentação em nuvem e desenvolvimento de competências estão expandindo o gasto endereçável entre pequenas e médias empresas. O crescente escrutínio relacionado a incidentes em petróleo e gás, aliado às penalidades por emissões de metano na América do Norte e na Europa, posiciona os sistemas de proteção de alta integridade contra sobrepressão como o nicho de crescimento mais acelerado.

Principais Conclusões do Relatório

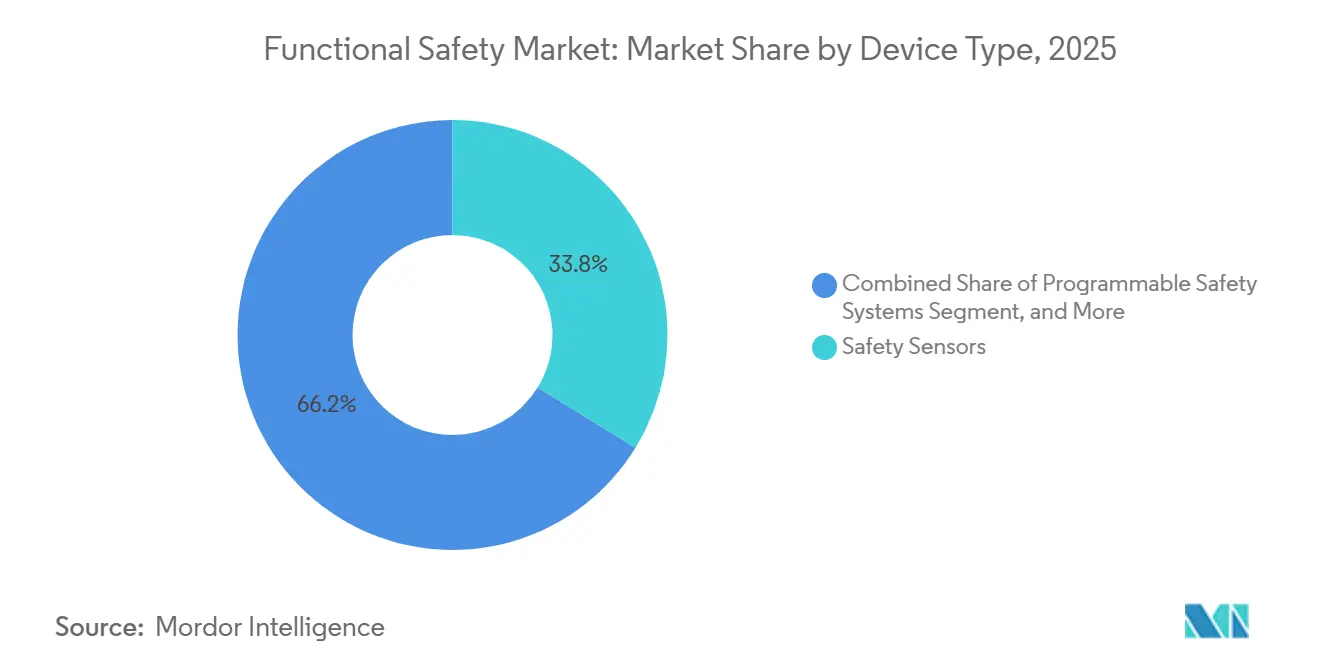

- Por tipo de dispositivo, os sensores de segurança lideraram com 33,78% da participação do mercado de segurança funcional em 2025, enquanto os sistemas de segurança programáveis devem se expandir a um CAGR de 11,78% até 2031.

- Por sistema de segurança, os sistemas de desligamento de emergência responderam por 28,67% da receita em 2025; os sistemas de proteção de alta integridade contra sobrepressão devem crescer a um CAGR de 11,73% até 2031.

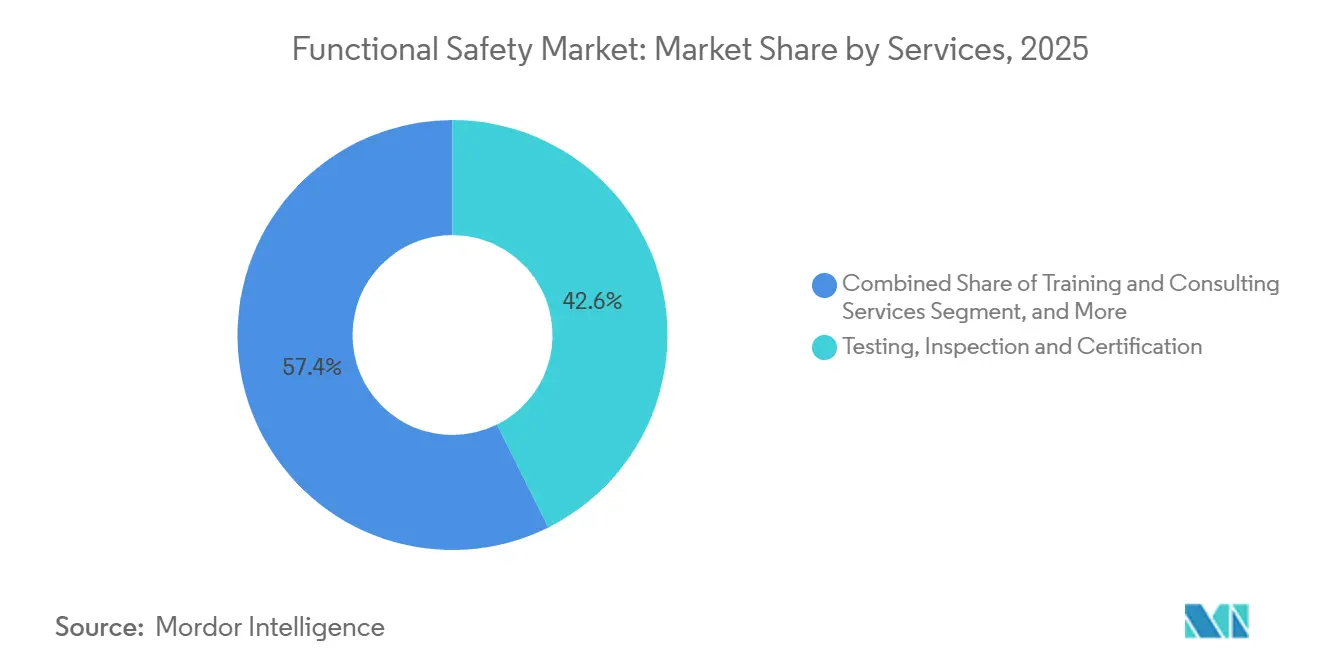

- Por serviço, testes, inspeção e certificação responderam por 42,64% do tamanho do mercado de segurança funcional em 2025, enquanto se prevê que treinamento e consultoria cresçam a um CAGR de 10,91% até 2031.

- Por indústria do usuário final, petróleo e gás contribuiu com 29,38% da demanda em 2025, e o setor farmacêutico está a caminho de registrar um CAGR de 11,54% entre 2026 e 2031.

- Por geografia, a Europa reteve 34,89% da participação do mercado de segurança funcional em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 11,39% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Segurança Funcional

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações e Normas Globais de Segurança Rigorosas (IEC 61508, ISO 26262) | +2.8% | Global, com adoção antecipada na Europa e na América do Norte | Longo prazo (≥ 4 anos) |

| Expansão da Indústria 4.0 e da Automação Industrial | +2.3% | Núcleo na Ásia-Pacífico, com expansão para Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Maior Escrutínio Relacionado a Incidentes nos Setores de Petróleo e Gás e de Energia | +1.9% | Oriente Médio, América do Norte (Costa do Golfo), Europa (Mar do Norte) | Curto prazo (≤ 2 anos) |

| Integração da Segurança Funcional com a Cibersegurança Industrial | +1.6% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Surgimento de Algoritmos de Desligamento de IA/ML Certificados por SIL | +1.2% | Locais piloto na América do Norte e na Europa, com expansão para o Oriente Médio | Longo prazo (≥ 4 anos) |

| Ascensão dos Modelos de Assinatura de Segurança como Serviço para PMEs | +0.9% | Global, com maior penetração em clusters de PMEs na Europa e na América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações e Normas Globais de Segurança Rigorosas

Os mandatos regulatórios continuam sendo o principal catalisador para novas instalações e retrofits. A IEC TS 61508-3-2:2024 formalizou técnicas de verificação de modelos e prova de teoremas, reduzindo os ciclos de certificação para sistemas de segurança programáveis em até 20%.[1]Comissão Eletrotécnica Internacional, "IEC TS 61508-3-2:2024," IEC.CH Os textos de rascunho da Edição 3 da ISO 26262, circulados durante 2024-2025, estendem a cobertura ASIL-D para funções de condução automatizada de Nível 3-4, impulsionando o redesenho de chipsets e controladores entre fornecedores automotivos de primeiro nível. O Regulamento de Máquinas da Europa (UE) 2023/1230 introduz passaportes digitais de produtos a partir de 2027, acelerando as atualizações de instalações existentes, enquanto a revisão de março de 2025 da OSHA à 29 CFR 1910.119 exige análise quantificada de risco para cada malha classificada por SIL em refinarias dos Estados Unidos.

Expansão da Indústria 4.0 e da Automação Industrial

A computação de borda e as implementações de gêmeos digitais estão incorporando a lógica de segurança funcional em pilhas de automação mais amplas. A Siemens AG conectou sua família Simatic Safety Integrated ao Industrial Edge em 2024, permitindo tempos de resposta determinísticos abaixo de 10 milissegundos e análises em nuvem sincronizadas para manutenção preditiva.[2]Siemens AG, "Simatic Safety Integrated no Industrial Edge," SIEMENS.COM A Rockwell Automation consolidou o controle padrão e de segurança na linha FactoryTalk GuardLogix 5580, reduzindo a área ocupada em painéis em quase 40% para fabricantes discretos. Sensores de segurança sem fio habilitados para IO-Link lançados pela Pepperl+Fuchs em 2025 estão alimentando diagnósticos em tempo real em plataformas MES, reduzindo o tempo de inatividade das linhas em até 25% em instalações automotivas. O roteiro Made-in-China 2025 da China e o esquema de Incentivo Vinculado à Produção da Índia canalizam novos investimentos de capital para automação, sustentando um crescimento acima da média global na Ásia-Pacífico.

Maior Escrutínio Relacionado a Incidentes nos Setores de Petróleo e Gás e de Energia

Eventos de quase erupção e incêndios em armazenamento de baterias aguçaram o foco regulatório. O Alerta de Segurança 471 do Departamento de Segurança e Fiscalização Ambiental dos EUA exige verificação independente de SIL para preventores de erupção submarinos instalados em ativos do Golfo do México.[3]Departamento de Segurança e Fiscalização Ambiental dos EUA, "Alerta de Segurança 471," BSEE.GOV A Autoridade de Transição do Mar do Norte da Europa apertou os intervalos de teste de comprovação para malhas SIL 3, levando a retrofits de sistemas de proteção de alta integridade contra sobrepressão em plataformas maduras. No setor de energia, a atualização CIP da NERC de janeiro de 2025 obriga intertravamentos de segurança ciberfísica para sistemas de baterias conectados à rede, impulsionando a demanda por controles de gerenciamento de queimadores e turbomáquinas.

Integração da Segurança Funcional com a Cibersegurança Industrial

Os operadores tratam cada vez mais as ameaças cibernéticas como riscos de segurança latentes. A IEC 62443-2-1:2024 prescreve programas unificados para proprietários de ativos que se articulam com os ciclos de vida da IEC 61511, garantindo que os controladores classificados por SIL residam em zonas de segurança segregadas. O Especialista em Administração de Cibersegurança EcoStruxure 2025 da Schneider Electric automatiza a classificação de zonas para que os sistemas de desligamento de emergência herdem as proteções de Nível de Segurança 3 por padrão. A Diretiva Operacional Vinculante 23-01 da CISA dos Estados Unidos obriga as entidades de infraestrutura crítica a implantar contramedidas de defesa em profundidade em redes de tecnologia operacional, impulsionando as vendas de gateways unidirecionais e diodos de dados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial de Componentes e Sistemas Certificados por SIL | -1.4% | Global, com impacto agudo em PMEs na Ásia-Pacífico e na América do Sul | Curto prazo (≤ 2 anos) |

| Complexidade do Retrofit de Instalações Legadas em Operação | -1.1% | América do Norte e Europa (infraestrutura envelhecida), Oriente Médio (campos de petróleo maduros) | Médio prazo (2 a 4 anos) |

| Escassez de Engenheiros de Segurança Funcional Certificados | -0.8% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ambiguidade de Responsabilidade para Atualizações de Software Crítico de Segurança via OTA | -0.6% | América do Norte e Europa (setores automotivo e ferroviário) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Componentes e Sistemas Certificados por SIL

O hardware classificado por SIL é vendido a duas ou três vezes o preço dos equipamentos de automação padrão, sobrecarregando os orçamentos de capital dos operadores de médio porte. O chassi AC 800M High Integrity da ABB Ltd tem preço de tabela entre USD 18.000 e USD 25.000, em comparação com USD 6.000 a USD 8.000 para a variante sem segurança, enquanto os scanners a laser deTec4 da SICK AG custam aproximadamente USD 4.500 a USD 6.000, quatro vezes o custo de um sensor de distância convencional. Os estudos de validação frequentemente acrescentam honorários de seis dígitos, levando muitas PMEs do Sudeste Asiático e da América Latina a adiar atualizações em favor de prêmios de seguro mais altos ou janelas de manutenção estendidas.

Complexidade do Retrofit de Instalações Legadas em Operação

A instalação de sistemas instrumentados de segurança modernos em plantas da década de 1980 requer redes paralelas, reclassificação de áreas perigosas e longos períodos de paralisação. Um estudo do Instituto Americano do Petróleo estimou um custo de USD 40 a USD 60 milhões e até 24 meses de engenharia para adequar uma refinaria de 200.000 barris por dia à conformidade com a IEC 61511. O congestionamento físico nas salas de controle, a necessidade de energia redundante e os ciclos de licenciamento regulatório inflam os cronogramas e os custos dos projetos, particularmente em ativos envelhecidos do Mar do Norte e da Costa do Golfo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Sensores Ancoram Retrofits, Sistemas Programáveis Lideram a Inovação

Os sensores de segurança responderam por 33,78% do mercado de segurança funcional em 2025, à medida que instalações em operação substituíram proteções eletromecânicas por cortinas de luz eletrônicas, scanners a laser e intertravamentos magnéticos. A demanda é robusta em petróleo e gás e no processamento de alimentos, onde os operadores preferem a detecção sem contato para minimizar o desgaste mecânico. Os sistemas de segurança programáveis, no entanto, devem registrar um CAGR de 11,78%, refletindo uma migração para lógica definida por software que desacopla o código de aplicação do hardware, permitindo atualizações remotas de parâmetros sem comprometer a integridade.

O mercado de segurança funcional continua a integrar entradas de segurança, solucionadores lógicos e elementos finais em plataformas unificadas. Os controladores PSS 4000 da Pilz GmbH and Co. KG e da série NX da Omron Corporation incorporam funções SIL 3 juntamente com a automação padrão, reduzindo os itens de hardware em quase um terço. As chaves RFID sem contato estão reduzindo as paradas desnecessárias em aproximadamente 45%, enquanto os sensores de autodiagnóstico habilitados por IA transmitem dados de vida útil remanescente, reduzindo o tempo de inatividade não planejado em linhas de embalagem e montagem.

Por Sistemas de Segurança: Sistemas de Desligamento de Emergência Dominam, Sistemas de Proteção de Alta Integridade contra Sobrepressão Ganham Impulso

Os sistemas de desligamento de emergência detinham 28,67% da participação do mercado de segurança funcional em 2025, devido à sua implantação universal em refinarias, terminais de GNL e complexos petroquímicos. Simultaneamente, impulsionados por regulamentações de emissões de metano que desencorajam a queima e promovem a proteção fechada contra sobrepressão, os sistemas de proteção de alta integridade contra sobrepressão estão preparados para uma expansão de CAGR de 11,73% durante o período de previsão. Esses sistemas desempenham um papel crítico na garantia da segurança operacional e da conformidade com os padrões ambientais, impulsionando ainda mais sua adoção em vários setores.

As arquiteturas modernas de controle distribuído borram as fronteiras entre controle de processo e segurança. O Experion PKS da Honeywell International Inc. agora incorpora lógica certificada por SIL no mesmo ambiente que as malhas regulatórias, auxiliando a consciência situacional do operador. Os transmissores sem fio DeltaV SIS da Emerson Electric Company economizam USD 500 a USD 1.000 por malha em construções de GNL em campo novo, incentivando a adoção em projetos de custo sensível no Oriente Médio. Os gêmeos digitais usados durante o projeto de sistemas de proteção de alta integridade contra sobrepressão reduziram o tempo de teste de aceitação em fábrica em quase metade, encurtando o tempo até o primeiro gás para campos offshore.

Por Serviços: Certificação Atinge Pico, Treinamento Escala

Em 2025, os serviços de testes, inspeção e certificação capturaram 42,64% da receita, impulsionados por uma corrida para validar projetos de segurança de máquinas devido à harmonização da IEC 62061. Especialistas do setor de segurança funcional preveem uma desaceleração nas atividades de certificação até 2027, à medida que os atrasos diminuem. Eles preveem uma mudança no foco de crescimento para serviços de treinamento e consultoria, que devem se expandir a um robusto CAGR de 10,91%.

Os serviços orientados ao ciclo de vida estão em ascensão. Grandes players como TÜV SÜD, TÜV Rheinland e UL Solutions estão aprimorando seus serviços de auditoria integrando recursos como repositórios de documentos em nuvem, exercícios de operadores em realidade virtual e lembretes automatizados de testes de comprovação. Plataformas como o SIMIT Safety da Siemens AG e o Emulate3D da Rockwell Automation capacitam os engenheiros a validar a lógica de segurança em ambientes simulados, reduzindo a necessidade de ajustes no local e cortando o tempo de comissionamento em até 50%.

Por Indústria do Usuário Final: Petróleo e Gás Lidera, Farmacêutico Cresce Rapidamente

Petróleo e gás respondeu por 29,38% do mercado de segurança funcional em 2025, impulsionado pela construção de GNL na América do Norte e pela implantação de sistemas de proteção de alta integridade contra sobrepressão em ativos offshore maduros. O setor farmacêutico está a caminho de alcançar um CAGR de 11,54%, impulsionado pela instalação de intertravamentos de controle classificados por SIL em linhas de fabricação contínua. Esse desenvolvimento está alinhado com a orientação de sistemas de qualidade da FDA de dezembro de 2024, que enfatiza maior segurança e eficiência nos processos de fabricação. Espera-se que a adoção desses sistemas avançados simplifique as operações e garanta a conformidade com os padrões regulatórios, apoiando ainda mais o crescimento do mercado.

Na geração de energia, no armazenamento de energia em baterias e em projetos de ciclo combinado, os controles de gerenciamento de queimadores SIL 3 e de turbomáquinas são necessários para mitigar riscos de fuga térmica e sobrevelocidade. As instalações de alimentos e bebidas utilizam sensores eletrônicos de baixo desempenho e paradas de emergência eletrônicas para cumprir as regras de proteção de máquinas da OSHA, enquanto o setor automotivo está incorporando controladores ASIL-D da ISO 26262 em subsistemas avançados de assistência ao motorista, expandindo o mercado de segurança funcional além das plantas de processo tradicionais.

Análise Geográfica

A Europa respondeu por 34,89% da participação do mercado de segurança funcional em 2025, liderada pela Alemanha, França e Reino Unido, onde as leis de marcação CE e os altos custos de mão de obra sustentam os gastos com automação. Os passaportes digitais do novo Regulamento de Máquinas catalisarão outro pico de retrofit antes de 2027. O Sul da Europa está canalizando estímulos para plantas de ciclo combinado mais limpas, traduzindo-se em novos pedidos de controles de turbomáquinas classificados por SIL.

Projeta-se que a Ásia-Pacífico registre um CAGR de 11,39% até 2031. O alinhamento da China com a GB/T 20438 e a IEC 61508, e os subsídios no âmbito do Made-in-China 2025, estão impulsionando a implantação em massa de controladores de segurança em plantas de eletrônicos e máquinas. A alocação de USD 1,8 bilhão do Incentivo Vinculado à Produção da Índia para automação já é visível em campos novos farmacêuticos. O Japão e a Coreia do Sul, diante do envelhecimento da força de trabalho e da intensa expansão de semicondutores, estão especificando sistemas de segurança SIL-2 ou superiores para robótica e linhas de células de bateria.

A América do Norte representa aproximadamente um quarto da receita global, sustentada por retrofits de instalações existentes na Costa do Golfo e em instalações de areias betuminosas canadenses. As janelas de teste de comprovação mais rígidas da OSHA, os mandatos de armazenamento de baterias da NERC e as regras submarinas da BSEE convergem para impulsionar a adoção de pacotes de desligamento de emergência e de sistemas de proteção de alta integridade contra sobrepressão. México e Brasil proporcionam crescimento incremental por meio da expansão midstream e de atualizações de campos pré-sal, enquanto o Oriente Médio e a África continuam a encomendar soluções integradas de sistemas instrumentados de segurança para mega-refinarias e complexos de gás para líquidos.

Panorama regulatório

A conformidade com a segurança funcional continua ancorada na IEC 61508 como referência transversal ao setor, com derivações setoriais como a ISO 26262 para o setor automotivo e a IEC 62061 para máquinas moldando o design, a validação e a documentação dos produtos. Na Europa, a Decisão de Execução da Comissão (UE) 2026/546 (março de 2026) atualizou a lista de normas harmonizadas que apoiam a conformidade em segurança de máquinas, reforçando a demanda por sistemas de controle relacionados à segurança alinhados a SIL/PL nas cadeias de fornecimento de equipamentos de embalagem e processamento de alimentos.

A modernização regulatória em torno da autonomia e dos sistemas intensivos em software está ampliando o escopo da segurança funcional além das instalações industriais tradicionais. A Lei de IA da UE (Regulamento (UE) 2024/1689) classifica determinados componentes de segurança como IA de alto risco, aos quais se aplica avaliação de conformidade por terceiros, com obrigações-chave passando a se aplicar a partir de 2 de agosto de 2027, o que já está motivando trabalhos de adequação antecipada por parte de fornecedores que desenvolvem funções de segurança habilitadas por IA. No setor de transportes, a Lei de Veículos Automatizados do Reino Unido de 2024 exige uma Declaração de Princípios de Segurança para autorizar veículos autônomos, enquanto os trabalhos da UNECE sobre a aprovação de ADS fazem referência à ISO 26262, elevando as expectativas de integridade de segurança demonstrável em controladores de condução automatizada e respectivas cadeias de ferramentas.

Análise da cadeia de valor

A cadeia de valor da segurança funcional começa com normas e estruturas de conformidade (IEC 61508 e derivadas relacionadas) que se desdobram em requisitos para semicondutores, sensores, solucionadores lógicos/controladores, atuadores e elementos finais classificados para segurança, além de pilhas de software certificadas. Fornecedores de componentes e plataformas (microcontroladores, CIs de interface, eletrônica de potência, kernels de separação ou hipervisores) abastecem OEMs e integradores de sistemas que montam sensores de segurança, CLPs de segurança, sistemas programáveis de segurança e sistemas instrumentados de segurança completos para usuários finais em indústrias de processo, máquinas e setor automotivo. Organismos independentes de testes, inspeção e certificação (para certificação de dispositivos, auditorias de ciclo de vida e práticas de teste de prova) condicionam a adoção e influenciam o tempo de lançamento no mercado e os ciclos de atualização.

Os principais estrangulamentos situam-se a montante, na eletrônica de grau industrial, e na interface de certificação. Os prazos de entrega de semicondutores aumentaram fortemente em 2026 para componentes de nó maduro comumente usados em controladores de segurança, com prazos máximos citados chegando a cerca de 40 semanas para componentes ativos e superiores a 52 semanas para determinados MOSFETs industriais. Essa restrição está aumentando as atividades de redesenho, o fornecimento alternativo e a carga de trabalho de gestão de ciclo de vida. Como resultado, os fornecedores estão promovendo abordagens de segurança definida por software e independentes de hardware (por exemplo, arquiteturas de criticidade mista utilizando hipervisores certificados como o SYSGO PikeOS) que desacoplam as funções de segurança de uma única família de controladores proprietários, enquanto parceiros de distribuição e serviços agrupam planejamento de peças de reposição, documentação e verificação periódica em ofertas de ciclo de vida semelhantes a assinaturas.

Cenário Competitivo

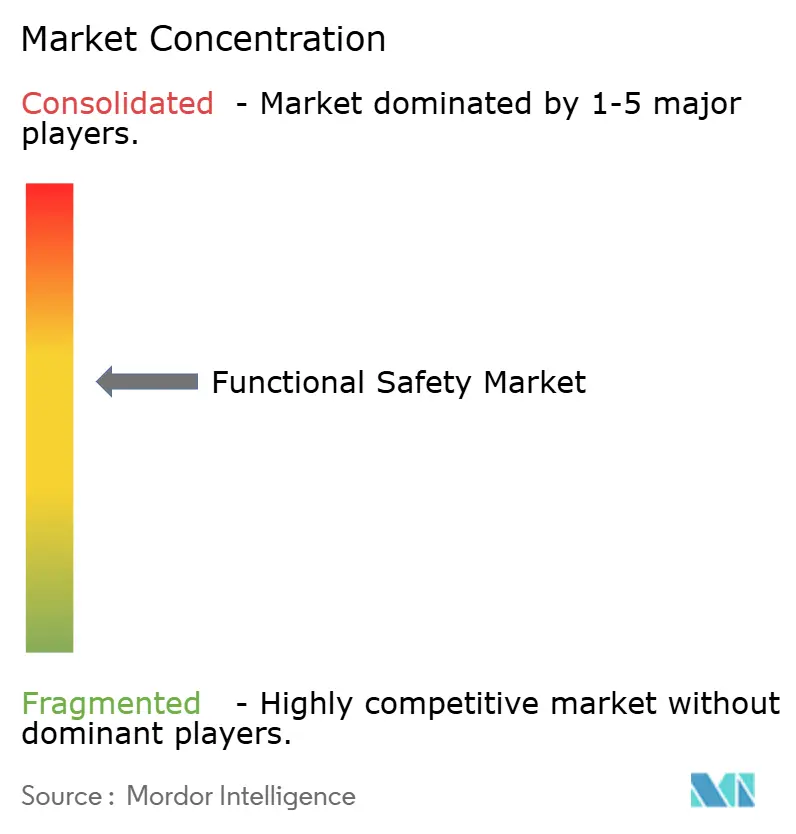

O mercado de segurança funcional situa-se em um nível moderadamente concentrado, com Rockwell Automation, Siemens AG, ABB Ltd, Schneider Electric SE e Honeywell International Inc. controlando juntos quase metade da receita global. Cada uma dessas empresas oferece um amplo catálogo que abrange sensores de segurança, controladores classificados por SIL e serviços de ciclo de vida, permitindo-lhes agrupar hardware, software e suporte de validação em um único contrato. A intensidade competitiva está aumentando à medida que os clientes deslocam orçamentos de dispositivos discretos para plataformas integradas que mesclam lógica de segurança com análises industriais. Essa transição favorece as empresas que já operam grandes bases instaladas e podem adicionar software de borda à nuvem sobre as pegadas de controle existentes.

Os líderes de mercado estão se expandindo por meio de atualizações orgânicas de produtos e aquisições direcionadas. A Rockwell Automation adicionou conhecimento em robôs móveis autônomos ao adquirir a Clearpath Robotics em 2025, um movimento que incorpora navegação classificada por segurança ao portfólio FactoryTalk e fortalece sua posição em intrologística. A Siemens AG está expandindo a capacidade de controladores em sua planta de Amberg para encurtar os prazos de entrega do hardware Simatic Safety Integrated usado por clientes automotivos e farmacêuticos. A ABB Ltd e a Honeywell International Inc. formaram uma joint venture para fornecer gateways SIL-3 que combinam funções de segurança e cibersegurança, refletindo a crescente demanda por proteção convergente de ativos operacionais. A Schneider Electric SE abriu uma nova instalação em Bangalore para localizar a produção dos sistemas Modicon M580 ePAC e Triconex para projetos da Ásia-Pacífico que exigem tanto segurança quanto redes determinísticas.

Os especialistas continuam influentes em domínios de alta integridade e de nicho. A HIMA Paul Hildebrandt GmbH domina os processos de batelada petroquímica que exigem redundância tripla e lógica personalizada, enquanto a SICK AG se destaca em scanners a laser para células de robôs colaborativos onde amplos alcances de detecção e tempos de resposta rápidos são críticos. A Pilz GmbH and Co. KG, a Phoenix Contact GmbH and Co. KG e a Omron Corporation estão conquistando espaço com ambientes de desenvolvimento de código aberto ou nativos em nuvem que reduzem os ciclos de engenharia para pequenas e médias empresas. Desafiantes com foco em software também estão surgindo, oferecendo algoritmos de desligamento preditivo que se sobrepõem aos controladores existentes e cobram por assinatura. Essas dinâmicas sugerem que, embora os cinco principais fornecedores mantenham vantagens de escala, inovadores ágeis continuam a corroer o aprisionamento ao focar em especialidades verticais e modelos de receita centrados em serviços.

Líderes do Setor de Segurança Funcional

Rockwell Automation Inc.

Emerson Electric Company

Honeywell International Inc.

ABB Ltd

Yokogawa Electric Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo está nos programas de conformidade de OEMs de máquinas e de instalações existentes vinculados ao Regulamento de Máquinas da UE (UE) 2023/1230, que se aplica a partir de 20 de janeiro de 2027 e já havia ativado disposições relacionadas a organismos notificados a partir de 20 de janeiro de 2024. A adoção, em março de 2026, da Decisão de Execução da Comissão (UE) 2026/546, que atualiza as normas harmonizadas para segurança de máquinas, cria um gatilho de conformidade acionável para atualizações em sistemas de controle relacionados à segurança, práticas de documentação e serviços de validação nos ecossistemas de máquinas de embalagem e processamento de alimentos.

Outra área de oportunidade é a convergência entre requisitos de segurança funcional e de operação conectada nas implantações de borda industrial. A publicação, em março de 2026, da Emenda 2 à IEC 62061 atualiza os requisitos para projeto, implementação e validação de sistemas de controle relacionados à segurança em máquinas, expandindo a demanda por cadeias de ferramentas e arquiteturas capazes de demonstrar desempenho de segurança em pilhas de controle intensivas em software e em rede. Isso favorece fornecedores e prestadores de serviços capazes de combinar segurança com segmentação alinhada à cibersegurança e de gerenciar evidências de ciclo de vida em sites distribuídos, particularmente onde os usuários finais consolidam controle padrão e de segurança e precisam de gestão de mudanças auditável para atualizações na lógica e nos modelos de segurança.

Desenvolvimentos recentes do setor

- Julho de 2026: a Emerson expandiu as capacidades de seu monitor de gás sem fio Rosemount 928 para incluir detecção de gás combustível para monitoramento do limite inferior de explosividade. A extensão do monitoramento de gás sem fio para casos de uso com gases combustíveis amplia a instrumentação de segurança funcional implantável em áreas de difícil cabeamento e apoia fluxos de trabalho mais rápidos de detecção de riscos em instalações de processo.

- Outubro de 2025: a Rockwell Automation lançou o controlador ControlLogix 5590, com segurança funcional integrada e posicionamento de cibersegurança alinhado à IEC 62443. A postura combinada de segurança e proteção em uma plataforma de controle central apoia clientes que estão consolidando arquiteturas e buscando gestão de ciclo de vida consistente entre funções de controle padrão e de segurança.

- Novembro de 2024: a ABB lançou a versão 3.0 do ABB Ability Safety Plus Hoist Protector, uma solução certificada SIL 3 para guinchos. A atualização fortalece a oferta da ABB em aplicações de movimento e elevação classificadas para segurança, onde a conformidade e as funções de proteção verificadas são centrais em projetos de retrofit e de novas construções.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de segurança funcional abrange os produtos, sistemas e serviços que ajudam a prevenir ou controlar eventos perigosos em ambientes industriais e automotivos, atendendo a normas de segurança funcional e requisitos de desempenho.

Exclusões de escopo: programas gerais de segurança no local de trabalho, equipamentos de proteção individual e componentes de automação não classificados para segurança não são contabilizados, exceto quando adquiridos especificamente para funções de segurança.

Visão geral da segmentação

- Por Tipo de Dispositivo

- Sensores de Segurança

- Controladores/Módulos/Relés de Segurança

- Chaves de Segurança

- Sistemas de Segurança Programáveis

- Dispositivos de Parada de Emergência

- Elementos de Controle Final

- Outros Tipos de Dispositivos

- Por Sistemas de Segurança

- Sistemas de Gerenciamento de Queimadores

- Sistemas de Controle de Turbomáquinas

- Sistemas de Proteção de Alta Integridade contra Sobrepressão

- Sistemas de Monitoramento e Controle de Incêndio e Gás

- Sistemas de Desligamento de Emergência

- Sistemas de Controle Supervisório e Aquisição de Dados

- Sistemas de Controle Distribuído

- Por Serviços

- Testes, Inspeção e Certificação

- Projeto, Engenharia e Manutenção

- Serviços de Treinamento e Consultoria

- Por Indústria do Usuário Final

- Petróleo e Gás

- Geração de Energia

- Alimentos e Bebidas

- Farmacêutico

- Automotivo

- Outras Indústrias do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começou com normas públicas e referências regulatórias que moldam a demanda, já que a conformidade é um gatilho real de compra neste mercado. Utilizamos fontes como publicações da IEC e da ISO para terminologia e contexto de adoção, e em seguida cruzamos essas informações com agências governamentais de segurança e divulgações estatísticas (por exemplo, OSHA e Eurostat) para compreender tendências de incidentes e atividade industrial.

Para ancorar o ambiente de demanda, também revisamos conjuntos de dados comerciais e alfandegários sem acesso pago (quando aplicável), sites de associações e periódicos de engenharia revisados por pares que discutem níveis de integridade de segurança e práticas de certificação. Registros de empresas, apresentações a investidores e cobertura de imprensa confiável foram utilizados para verificar o posicionamento de produtos e as prioridades dos usuários finais. Quando necessário, foram utilizadas assinaturas pagas de bancos de dados de informações financeiras corporativas e bancos de dados de patentes para acompanhar movimentos inorgânicos e intensidade de inovação. Essas fontes são ilustrativas, e muitas outras referências públicas também foram revisadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

Entrevistas e pesquisas primárias foram utilizadas para validar o que é efetivamente adquirido dentro dos orçamentos de segurança funcional, e como os compradores distribuem gastos entre dispositivos, sistemas e serviços. Conversamos com uma combinação de fornecedores, integradores de sistemas, participantes do ecossistema de certificação e testes, e líderes de segurança e operações em unidades de usuários finais na APAC, EMEA e Américas. Essas informações ajudaram a preencher lacunas quanto à estrutura de preços, aos ciclos de substituição e ao momento dos projetos orientados por conformidade.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 15% | APAC: 41% |

| Nível médio: 50% | Líderes funcionais/de unidade: 27% | EMEA: 34% |

| Participantes menores: 15% | Gerentes: 58% | Américas: 25% |

Dimensionamento e Previsão de Mercado

O dimensionamento do mercado foi construído usando a lógica top-down e bottom-up, em que a abordagem top-down utiliza os pools de demanda dos usuários finais para reconstruir os gastos em dispositivos classificados para segurança, sistemas de segurança e serviços relacionados nas principais indústrias e regiões. O pool de demanda foi moldado por indicadores como produção industrial e ciclos de capex, intensidade de adoção de normas de segurança (por exemplo, relevância da IEC 61508 e da ISO 26262 por uso final), necessidades de modernização da base instalada, atividade de testes e certificação, e a mudança de mix em direção a sistemas de segurança programáveis e funções de segurança suportadas por software.

Uma vez formados os totais, eles foram corroborados com aproximações bottom-up seletivas, como faixas de preço médio de venda amostradas para sensores de segurança, controladores e elementos finais de controle, combinadas com volumes típicos de projetos para aplicações de parada de emergência, detecção de fogo e gás, e proteção contra pressão. Quando uma fração bottom-up apresentava cobertura incompleta (por exemplo, serviços entregues por meio de projetos empacotados), a lacuna foi tratada aplicando-se taxas de adesão testadas em entrevistas e proporções entre serviço e hardware, seguidas de nova verificação em relação às participações por país e por setor.

Para as previsões, foi utilizada análise de cenários, de modo que o modelo pudesse refletir diferentes ritmos de investimento em automação, de rigor regulatório e de tempo de retrofit em setores de alto risco. A trajetória ano a ano foi alinhada ao consenso de especialistas sobre os prazos de atualização de sistemas de segurança, o ritmo de auditorias e recertificações, e a evolução esperada de preços por categoria de produto.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados por meio de verificações cruzadas sucessivas em relação a sinais independentes, e depois revisados quanto à consistência interna entre as divisões de dispositivos, sistemas e serviços. Variações consideradas grandes demais em relação à atividade industrial esperada, à intensidade de certificação ou aos padrões de adoção regional foram sinalizadas, investigadas e corrigidas após a revisão das premissas e, quando necessário, novo contato com especialistas selecionados.

Antes da aprovação final, o modelo e a narrativa passam por múltiplas revisões por analistas, de modo a garantir consistência na lógica de cálculo, no escopo e no tratamento de unidades ao longo do relatório. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes mudanças regulatórias ou uma alteração clara no investimento industrial. Antes da entrega, um analista realiza uma passagem final de atualização para que os clientes recebam a visão mais recente disponível.

Tamanho do Mercado de Segurança Funcional da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os números de mercado publicados para segurança funcional podem parecer diferentes mesmo quando utilizam palavras-chave semelhantes, porque os itens contabilizados e as escolhas de ano-base frequentemente variam. As diferenças também aparecem quando uma estimativa se concentra principalmente em hardware, enquanto outra incorpora mais serviços de certificação, testes e manutenção.

Os principais fatores de divergência costumam ser o escopo e o momento considerado, incluindo se as aplicações instrumentadas de segurança são contabilizadas como valor total do sistema ou apenas como adições incrementais de segurança, e se a segurança funcional automotiva é tratada como um pool de gastos separado ou incorporada à automação de segurança industrial. O momento da conversão de moeda, o ritmo assumido dos ciclos de retrofit nas indústrias de processo e a forma como os preços médios de venda evoluem para os sistemas de segurança programáveis também tendem a influenciar o número final.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 7,11 bilhões de USD (2025) | |

| Consultoria Global A | 6,40 bilhões de USD (2025) | Utiliza uma estimativa de 2025 mais restrita, que parece subestimar os gastos orientados a serviços, especialmente testes, inspeção e certificação, e também suaviza o momento do retrofit regional ao longo de uma janela mais longa. |

| Editora do Setor B | 7,12 bilhões de USD (2025) | Próximo em valor anual, mas os sinais de escopo sugerem uma inclusão mais agressiva de valor adjacente de automação de segurança industrial e premissas diferentes sobre como a integração de sistemas e os projetos empacotados são alocados. |

A diferença é explicada principalmente pelo que é incluído em torno dos serviços de sistemas e por como os projetos de segurança empacotados são separados do valor mais amplo de automação, razão pela qual a estimativa permanece rastreável quando dispositivos, sistemas de segurança e serviços são modelados explicitamente e depois verificados de forma cruzada com indicadores de certificação e retrofit, um tratamento aplicado pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de segurança funcional até 2031?

Prevê-se que atinja USD 12,82 bilhões, expandindo-se a partir de USD 7,84 bilhões em 2026 a um CAGR de 10,34%.

Qual tipo de dispositivo detém a maior participação atualmente?

Os sensores de segurança lideraram com 33,78% da receita de 2025 graças aos amplos retrofits na fabricação de processos e discreta.

O que está impulsionando a adoção de sistemas de proteção de alta integridade contra sobrepressão?

As penalidades por emissões de metano na América do Norte, na Europa e no Oriente Médio recompensam os operadores que evitam a queima, impulsionando os sistemas de proteção de alta integridade contra sobrepressão a um CAGR de 11,73% até 2031.

Por que as PMEs estão recorrendo à segurança como serviço?

Os pacotes de assinatura reduzem os custos gerais anuais de conformidade em até 30% e compensam a escassez de engenheiros de segurança certificados.

Qual região deve crescer mais rapidamente?

Projeta-se que a Ásia-Pacífico registre um CAGR de 11,39%, impulsionada por subsídios de automação na China e na Índia, bem como pelo investimento em semicondutores no Japão e na Coreia do Sul.

Quão concentrado é o poder dos fornecedores em segurança funcional?

A participação combinada dos cinco principais fornecedores situa-se próxima de 50%, indicando um cenário moderadamente concentrado, mas ainda competitivo.

Página atualizada pela última vez em: