Tamanho e Participação do Mercado de Frete e Logística

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.68 Trilhões de dólares |

| Tamanho do Mercado (2031) | 8.49 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.91% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

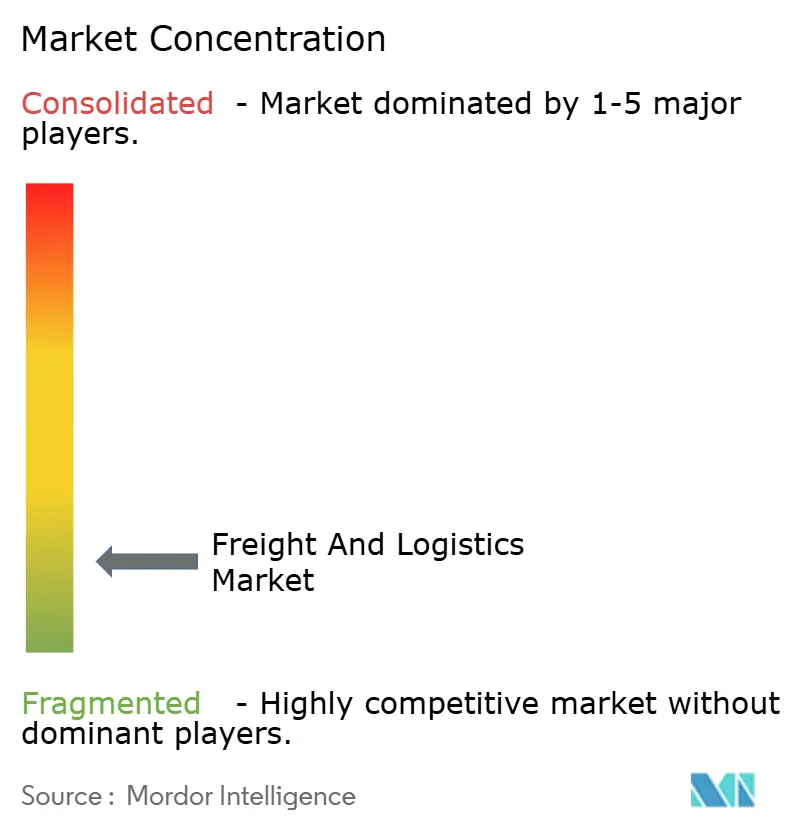

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frete e Logística por Mordor Intelligence

O tamanho do Mercado de Frete e Logística deve crescer de USD 6,37 trilhões em 2025 para USD 6,68 trilhões em 2026 e está previsto para atingir USD 8,49 trilhões até 2031 a um CAGR de 4,91% no período 2026-2031.

A robusta atividade de comércio eletrônico, a modernização da infraestrutura, a crescente demanda por serviços de courier, expresso e encomendas (CEP) transfronteiriços e a aceleração das parcerias público-privadas mantêm o mercado de frete e logística em uma trajetória de crescimento constante. O transporte de cargas continua sendo a espinha dorsal do comércio global, mas a diversificação de segmentos em direção ao agenciamento, armazenagem e atendimento de última milha está aumentando à medida que os embarcadores buscam soluções integradas. O forte impulso regional na Ásia-Pacífico, as pressões regulatórias para relatórios de emissões de Escopo 3 e os investimentos em tecnologia em automação, visibilidade e otimização preditiva continuam a remodelar as estratégias competitivas e as estruturas de custos. A consolidação, exemplificada pela aquisição da DB Schenker pela DSV, ressalta o foco do setor em escala, densidade de rede e alavancagem tecnológica para compensar gargalos de capacidade e escassez de motoristas.

Principais Conclusões do Relatório

- Por função logística, o transporte de cargas deteve 61,45% da participação no mercado de frete e logística em 2025; o agenciamento de cargas deve crescer a um CAGR de 5,18% entre 2026-2031.

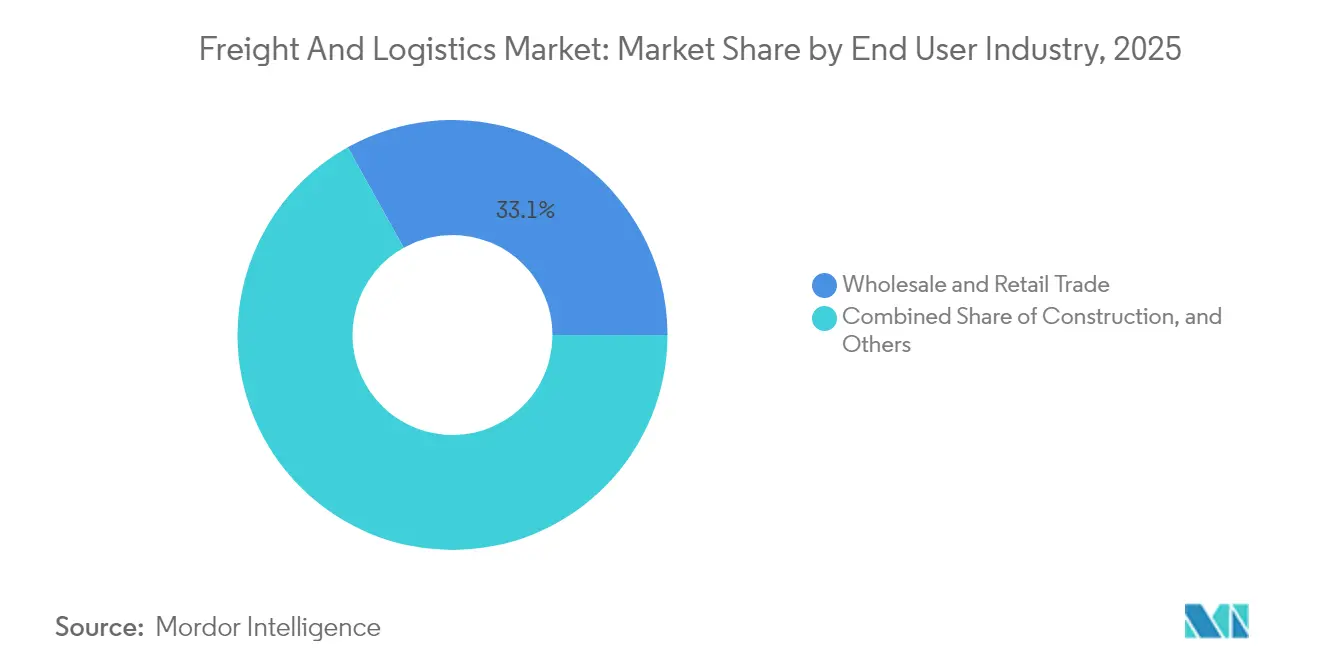

- Por setor do usuário final, o comércio atacadista e varejista representou 33,10% do tamanho do mercado de frete e logística em 2025; a manufatura apresenta o maior CAGR de 5,17% entre 2026-2031.

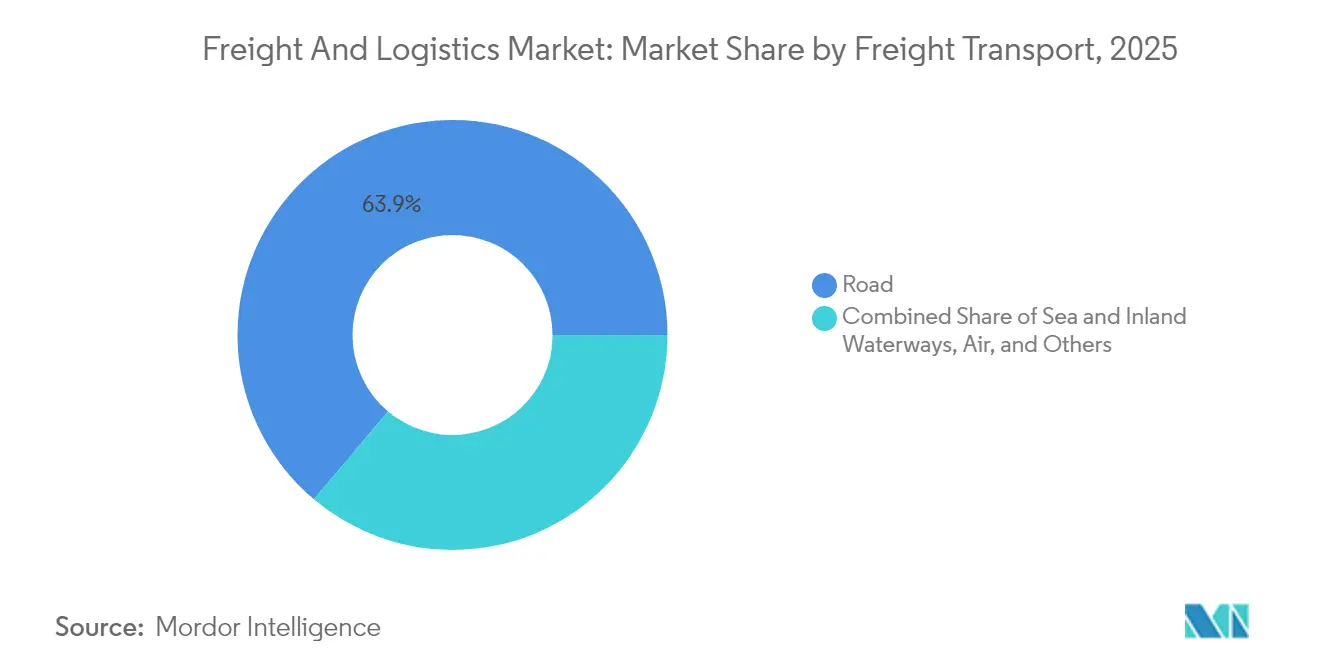

- Por modal de transporte de cargas, o frete rodoviário capturou 63,85% da participação na receita em 2025; o transporte marítimo e por hidrovias interiores avança a um CAGR de 5,37% entre 2026-2031.

- Por tipo de courier, expresso e encomendas, os serviços domésticos responderam por 68,55% da participação na receita em 2025; o CEP internacional lidera o crescimento a um CAGR de 5,46% entre 2026-2031.

- Por modal de agenciamento de cargas, o transporte marítimo e por hidrovias interiores reteve 61,98% da participação na receita em 2025; o agenciamento de cargas aéreas registra o CAGR mais rápido de 4,84% entre 2026-2031.

- Por tipo de armazenagem e estocagem, as instalações sem controle de temperatura dominaram com 91,10% da participação na receita em 2025; a armazenagem com controle de temperatura está crescendo a um CAGR de 5,24% entre 2026-2031.

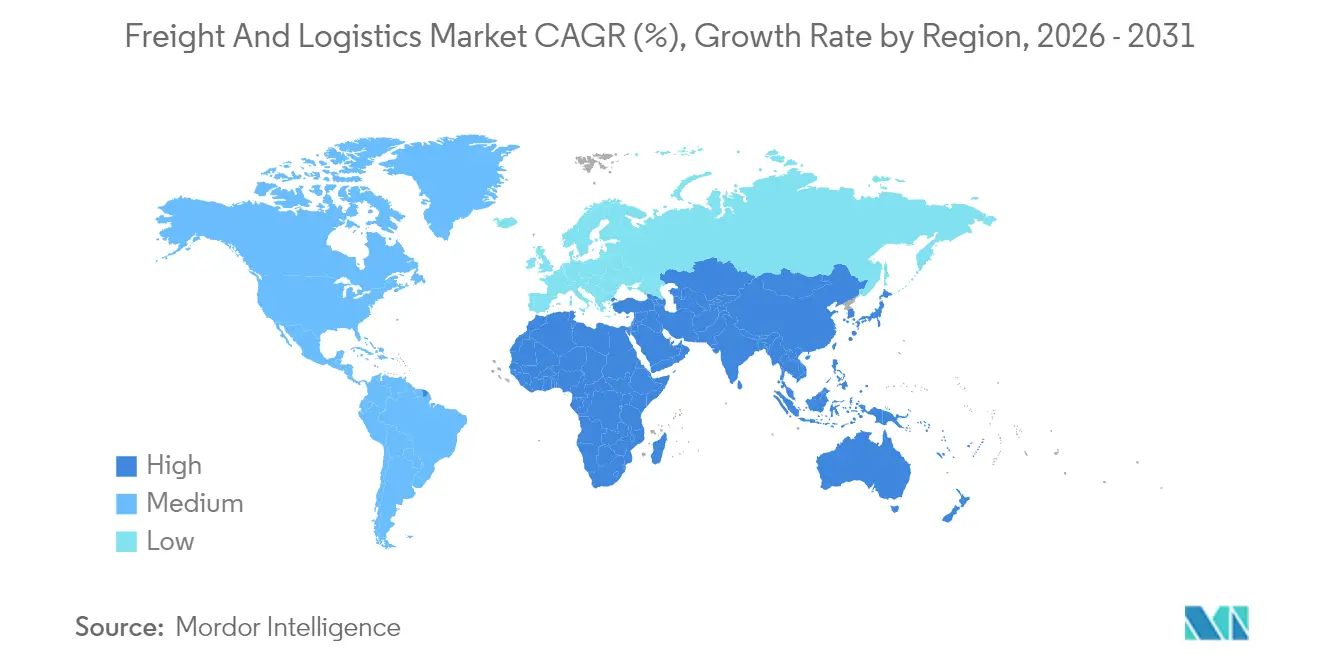

- Por geografia, a Ásia-Pacífico assegurou 41,20% da participação no mercado de frete e logística em 2025 e também registra o CAGR mais rápido de 6,15% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Frete e Logística

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Penetração do comércio eletrônico em mercados emergentes | +1.2% | Ásia-Pacífico, América Latina | Médio prazo (2-4 anos) |

| Expectativas de entrega no mesmo dia sob demanda | +0.8% | América do Norte, Europa, Ásia-Pacífico desenvolvida | Curto prazo (≤ 2 anos) |

| Modernização de infraestrutura e corredores logísticos de parceria público-privada | +1.1% | Ásia-Pacífico, Oriente Médio e África, América do Norte | Longo prazo (≥ 4 anos) |

| Relocalização e nearshoring da manufatura | +0.9% | América do Norte, Europa, México, Europa Oriental | Médio prazo (2-4 anos) |

| Divulgação obrigatória de emissões de Escopo 3 | +0.6% | Global (adoção antecipada na UE e América do Norte) | Médio prazo (2-4 anos) |

| Estocagem pelo setor de defesa | +0.4% | América do Norte, Europa, Ásia-Pacífico selecionada | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Penetração do Comércio Eletrônico em Mercados Emergentes

O crescente uso de smartphones e a adoção de pagamentos digitais na Ásia-Pacífico e na América Latina ampliam a demanda por atendimento rápido de pedidos, forçando os provedores de logística a construir instalações de micro-atendimento próximas a clusters urbanos de alta densidade. Essa mudança estrutural impulsiona os volumes internacionais de CEP, que comandam margens premium e exigem robustas capacidades de desembaraço aduaneiro, classificação harmonizada de produtos e visibilidade de remessas orientada por dados. Os provedores investem em triagem automatizada, planejamento de rotas guiado por inteligência artificial e orquestração de estoque omnicanal para cumprir as elevadas promessas de entrega ao consumidor. Os marcos regulatórios regionalmente fragmentados adicionam complexidade, impulsionando iniciativas colaborativas entre autoridades aduaneiras para simplificar a conformidade do comércio eletrônico transfronteiriço. À medida que esses esforços amadurecem, os fluxos transfronteiriços de encomendas integram ainda mais os vendedores de pequeno e médio porte às redes de comércio global, expandindo o mercado geral de frete e logística[1]"Estado da Logística 2024 – Resumo Executivo," Conselho de Profissionais de Gestão da Cadeia de Suprimentos, cscmp.org.

Expectativas de Entrega no Mesmo Dia sob Demanda

Nos mercados consumidores maduros, mais de um terço dos compradores agora prefere entrega no mesmo dia em compras importantes, levando os varejistas a reformular seus projetos de atendimento. As lojas físicas funcionam cada vez mais como nós de distribuição hiperlocal, reduzindo as distâncias de última milha e diminuindo os custos por encomenda. Sistemas automatizados de armazenagem e recuperação, robôs colaborativos e programação preditiva de mão de obra aumentam o rendimento em micro-armazéns urbanos. Os especialistas em última milha utilizam entregadores colaborativos, software de roteamento dinâmico e integrações de interface de programação de aplicativos (API) que alimentam dados de pedidos em tempo real nas ferramentas de gestão de frotas, garantindo janelas de entrega inferiores a duas horas. As elevadas expectativas de serviço intensificam a pressão sobre as margens dos operadores tradicionais de encomendas, mas criam avenidas de expansão para novos entrantes habilitados por tecnologia que visam cidades densas na América do Norte, Europa e mercados avançados da Ásia-Pacífico[2]"Perspectiva de Escassez de Motoristas 2025," Departamento de Transportes dos Estados Unidos, transportation.gov.

Modernização de Infraestrutura e Corredores Logísticos de Parceria Público-Privada

Governos e operadores globais de terminais investem pesadamente para aliviar o congestionamento portuário, ampliar os corredores intermodais e melhorar a conectividade do hinterland. A Ponte Terrestre Saudita de 950 km, as concessões portuárias de vários bilhões de dólares na África Oriental e os ramais ferroviários greenfield que ligam parques industriais são exemplos proeminentes. Tais projetos adicionam capacidade, reduzem os tempos médios de espera e redirecionam os fluxos de carga para longe de pontos de estrangulamento sobrecarregados, particularmente aqueles expostos a perturbações geopolíticas no Mar Vermelho ou no Estreito de Malaca. As estruturas de parceria público-privada reduzem o risco do desembolso de capital e desbloqueiam expertise operacional, convertendo a infraestrutura em ativos resilientes e aprimorados tecnologicamente. A longo prazo, as melhorias nos corredores reduzem os custos de transporte de commodities a granel e de mercadorias em contêineres, ampliando o mercado endereçável de frete e logística.

Relocalização e Nearshoring da Manufatura

As tensões comerciais, as perturbações no fornecimento durante a pandemia e os longos prazos de entrega oceânicos de vários meses levam os fabricantes a redistribuir a produção mais próxima dos centros de demanda. Montadoras de automóveis, montadoras de eletrônicos e empresas de equipamentos industriais expandem operações no México, na Europa Oriental e no Sudeste Asiático, catalisando novas rotas de frete intrarregionais. Os volumes de carga rodoviária completa, carga rodoviária fracionada e ferroviária intermodal entre os Estados Unidos e o México crescem de forma constante, exigindo equipes de conformidade bilíngues e infraestrutura de cross-docking nos principais postos de fronteira. Portos interiores emergem como centros de consolidação, permitindo viagens de retorno equilibradas e reduzindo quilômetros rodados em vazio. Os parques de produção regionais também estimulam a demanda especializada de agenciamento de cargas para maquinário fora de padrão e entregas de componentes com prazo crítico, sustentando o impulso de crescimento dentro do mercado de frete e logística.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de motoristas e envelhecimento da força de trabalho | -1.1% | América do Norte, Europa, Global | Longo prazo (≥ 4 anos) |

| Congestionamento portuário e gargalos no interior | -0.8% | Hubs de gateway globais | Médio prazo (2-4 anos) |

| Sanções geopolíticas em rotas comerciais estratégicas | -0.6% | Corredores do Mar Vermelho e do Mar Negro | Curto prazo (≤ 2 anos) |

| Altos prêmios de seguro de cibersegurança | -0.3% | Mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Motoristas e Envelhecimento da Força de Trabalho

A idade mediana do motorista profissional de caminhão nos Estados Unidos e na Europa Ocidental supera 50 anos, enquanto o pipeline de talentos fica aquém devido a preocupações com o estilo de vida e atrasos no treinamento. O aumento das folhas de pagamento eleva as taxas contratuais, infla os custos de entrega de última milha e limita a capacidade de pico durante as temporadas de alta. Para mitigar, as transportadoras adotam telemática para despacho otimizado, implantam tecnologias de assistência ao motorista que reduzem a fadiga e testam comboios de veículos autônomos em corredores controlados. A armazenagem enfrenta pressões de mão de obra semelhantes, incentivando investimentos em robótica de mercadorias para pessoas e paletização automatizada. A escassez persistente de pessoal continua sendo o freio mais pronunciado sobre os ganhos potenciais de produção dentro do mercado de frete e logística[3]"Estudo Global de Congestionamento Portuário 2024," Associação Internacional de Portos e Harbors, worldports.org.

Congestionamento Portuário e Gargalos no Interior

Os crônicos tempos de permanência no pátio e a escassez de chassis nos principais portos de gateway prejudicam a produtividade dos navios e se propagam pelas redes de transporte interior. As expansões de capacidade frequentemente ficam atrás do crescimento de dois dígitos no volume de contêineres, especialmente na África e no Sul da Ásia, onde muitos terminais operam além dos limites de projeto. As deficiências no comprimento dos desvios ferroviários, nas folgas das pontes e na conectividade rodoviária agravam os atrasos, inflando as contas de demurrage para os embarcadores. Os projetos de digitalização, desde sistemas de agendamento de caminhões até plataformas de comunidade portuária, aliviam o atrito de coordenação, mas exigem alinhamento entre múltiplos stakeholders. A falha em modernizar de forma abrangente a infraestrutura terrestre ameaça corroer a confiabilidade do serviço e limitar o potencial de crescimento do mercado de frete e logística[4]"Portos africanos lutam para abraçar o boom do comércio global." World Finance, worldfinance.com.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor do Usuário Final: O Comércio Atacadista Ancora o Volume Enquanto a Manufatura Lidera o Crescimento

O comércio atacadista e varejista respondeu por 33,10% do tamanho do mercado de frete e logística em 2025, impulsionado por ciclos constantes de reabastecimento, atendimento omnicanal e sazonalidade promocional. As estratégias de descentralização de estoque exigem transferências ágeis de middle-mile entre centros de distribuição regionais e hubs de reabastecimento de lojas. Os surtos do comércio eletrônico amplificam a densidade de encomendas, desafiando as topologias legadas de hub-and-spoke e estimulando investimentos em automação de triagem e diversificação de transportadoras.

A manufatura expande-se ao CAGR mais rápido de 5,17% (2026-2031) à medida que a regionalização impulsiona os fluxos intracontinentais de matérias-primas e componentes. Os fabricantes de equipamentos originais exigem sequenciamento just-in-time, entregas precisas na linha de produção e visibilidade em tempo real para sincronizar a produção em múltiplas plantas. Os segmentos de carga pesada, carga de projeto e com controle de temperatura se beneficiam da alta demanda por maquinário, eletrônicos e produtos farmacêuticos, ampliando a receita total endereçável dentro do mercado de frete e logística. Modelos logísticos especializados, incluindo estoque gerenciado pelo fornecedor e parques de fornecedores, ganham tração, impulsionando uma integração mais profunda entre fabricantes e provedores de logística terceirizados.

Por Função Logística: O Transporte de Cargas Sustenta a Escala Enquanto o Agenciamento Acelera

O transporte de cargas gerou 61,45% do tamanho do mercado de frete e logística em 2025, sustentado por vastas redes rodoviárias, ferroviárias, marítimas e aéreas que movem fisicamente o comércio global. Sua presença madura gera expansão moderada, projetada em um CAGR de 4,19% entre 2026-2031, à medida que o crescimento macroeconômico do comércio compensa os ganhos de eficiência. O agenciamento, representando um CAGR de 5,18% (2026-2031), aproveita plataformas de reserva digital, painéis de visibilidade de remessas e expertise em corretagem aduaneira para orquestrar o roteamento multimodal. Os exportadores de pequeno e médio porte terceirizam cada vez mais a conformidade e a seleção de transportadoras para agenciadores, impulsionando a captura de participação de carteira dentro do mercado de frete e logística.

Os provedores integram mecanismos de classificação tarifária, fluxos de trabalho de documentos sincronizados e algoritmos preditivos de chegada para reduzir os tempos de desembaraço nas fronteiras. À medida que as cadeias de suprimentos globais se fragmentam em múltiplas origens, a orquestração de ponta a ponta e o gerenciamento de exceções tornam-se diferenciais essenciais, permitindo que os agenciadores conquistem contratos de embarcadores que priorizam a agilidade em detrimento do custo puro. Consequentemente, a participação do agenciamento no mercado de frete e logística sobe de forma constante, mesmo que as operações de transporte com ativos pesados continuem a dominar os pools de receita absoluta.

Por Courier, Expresso e Encomendas: Os Serviços Internacionais Capturam Rendimento Premium

As redes domésticas de CEP processaram 68,55% da participação na receita segmental em 2025, refletindo os correios nacionais consolidados e os integradores regionais. O aumento da densidade proveniente do comércio eletrônico eleva as taxas de sucesso nas tentativas de entrega, mas os custos de combustível e mão de obra limitam a escalabilidade das margens. O CEP internacional, crescendo a um CAGR de 5,46% (2026-2031), beneficia-se das vendas em marketplaces transfronteiriços e das expansões de marcas diretas ao consumidor. Os embarcadores buscam calculadoras transparentes de custo de desembarque, pré-pagamento harmonizado de impostos e rastreamento de ponta a ponta em múltiplas jurisdições aduaneiras.

Os operadores lançam modelos de entrega híbridos que combinam o desembaraço postal com a execução de última milha pelo setor privado para reduzir os tempos de trânsito e controlar a qualidade da transferência. Veículos terrestres autônomos, bicicletas de carga elétricas e drones são testados em centros urbanos congestionados para gerenciar o congestionamento nas calçadas e cumprir as ordenanças ambientais. A implementação da reforma da União Postal Universal sobre remuneração estimula acordos comerciais bilaterais que ajudam a realinhar as estruturas de custos com os níveis de serviço, expandindo a captura de valor dentro do mercado de frete e logística.

Por Armazenagem e Estocagem: Instalações com Controle de Temperatura Garantem Crescimento Premium

Os armazéns sem controle de temperatura representaram 91,10% da participação na receita em 2025, armazenando bens de consumo, suprimentos industriais e itens essenciais de giro rápido. Os operadores implantam sistemas de execução de armazém, robôs móveis autônomos e análises de mão de obra em tempo real para aumentar os movimentos de paletes por turno. A armazenagem com controle de temperatura cresce a um CAGR de 5,24% (2026-2031), impulsionada por rigorosos padrões de boas práticas de distribuição (BPD) farmacêutica, portfólios de vacinas em expansão e crescente consumo de alimentos congelados. Plantas de refrigeração energeticamente eficientes, isolamento com material de mudança de fase e redes de sensores IoT mantêm limites rigorosos de umidade e temperatura, comandando multiplicadores de aluguel premium.

As expansões de capacidade da cadeia de frio se concentram próximas a corredores biofarmacêuticos, zonas de processamento de frutos do mar e centros de micro-atendimento de mercearias urbanas, aumentando a penetração geográfica de mercadorias sensíveis à temperatura. Torres de armazenagem a frio verticais aumentam a utilização cúbica onde os preços dos terrenos urbanos disparam. Com as cadeias de suprimentos globais priorizando a resiliência, as instalações com múltiplas câmaras que oferecem energia redundante e capacidades de docking rápido tornam-se críticas, aprofundando o engajamento geral dentro do mercado de frete e logística.

Por Modal de Transporte de Cargas: A Rodovia Detém Participação Dominante, Mas o Transporte Marítimo Cresce Mais Rápido

O transporte rodoviário de cargas comandou 63,85% da receita de transporte de cargas em 2025 devido à sua flexibilidade porta a porta e à sua rede ubíqua tanto em economias desenvolvidas quanto emergentes. Os investimentos em telemática, dispositivos de registro eletrônico e combustíveis alternativos aguçam a competitividade e a conformidade com os limites de emissões em evolução. No entanto, o transporte marítimo e por hidrovias interiores registra o maior CAGR de 5,37% entre 2026-2031, impulsionado por alianças de transportadoras, modernizações de frotas e capacidade portuária incremental que reduzem os custos por slot por TEU. Os incentivos tarifários ampliados do Canal do Panamá e do Canal de Suez para embarcações ecoeficientes atraem ainda mais cargas para as rotas aquaviárias, aumentando a participação do transporte marítimo no mercado de frete e logística.

O transporte ferroviário ganha impulso com os mandatos de sustentabilidade e as iniciativas de mitigação de congestionamentos. As ferrovias de Classe I da América do Norte implantam ferrovia de programação precisa, controle positivo avançado de trens e parcerias com portos interiores que encurtam as distâncias de drayage. O frete aéreo permanece um nicho com menos de 2% em volume, mas comanda rendimentos premium para remessas de semicondutores, produtos farmacêuticos e moda. O transporte por dutos permanece especializado para commodities líquidas a granel, com expansões de rede vinculadas à demanda de transição energética para hidrogênio, amônia e CO₂ capturado.

Por Agenciamento de Cargas: O Transporte Marítimo Permanece Dominante Enquanto o Aéreo Cresce com Carga de Alto Valor

O agenciamento de cargas marítimas e por hidrovias interiores gerou 61,98% da receita em 2025, ancorado pelas economias de escala do comércio em contêineres, commodities de carga fracionada e carga de projeto. O matching digital de frete, os conhecimentos de embarque eletrônicos e as análises preditivas de permanência de contêineres aumentam a integridade dos cronogramas e reduzem os custos administrativos. No entanto, o agenciamento aéreo registra um CAGR de 4,84% (2026-2031), impulsionado pelos corredores de cadeia de frio farmacêutica, eletrônicos de alta tecnologia e setores de moda que priorizam a velocidade de chegada ao mercado. Dispositivos de carga unitária com controle de temperatura, etiquetas de monitoramento ativo e rotas farmacêuticas dedicadas elevam a conformidade e expandem o tamanho do mercado de frete e logística para o agenciamento aéreo especializado.

Os agenciadores aproveitam os protocolos de compartilhamento de dados com companhias aéreas e aeroportos para pré-desembaraçar remessas, reduzir atrasos na triagem e otimizar a montagem de ULDs. O investimento em cibersegurança protege os dados sensíveis dos embarcadores e atende aos marcos mais rígidos de segurança da aviação. As pressões de consolidação se intensificam à medida que os novos entrantes nativos digitais constroem redes com ativos leves que subcotam os preços dos incumbentes; os incumbentes respondem com aquisições de plataformas de ponta a ponta e portais de clientes ricos em API.

Análise Geográfica

A Ásia-Pacífico representou 41,20% do tamanho do mercado de frete e logística em 2025 e registra o maior CAGR de 6,15% entre 2026 e 2031, à medida que os corredores comerciais se diversificam além da China em direção ao Sudeste Asiático, à Índia e à Oceania. Expansões portuárias massivas em Xangai, Singapura e Colombo, linhas ferroviárias de carga de alta velocidade na rota China-Laos e programas digitais de janela única alfandegária reduzem os tempos de trânsito e diminuem os custos de conformidade. A transferência de manufatura para o Vietnã, a Indonésia e as Filipinas aumenta o transporte rodoviário intra-asiático, a demanda por embarcações alimentadoras e o tráfego ferroviário transfronteiriço.

A Europa mantém uma forte proposta multimodal no setor de frete e logística, aproveitando corredores ferroviários de carga de alta capacidade, redes de navegação de curta distância e regimes alfandegários sincronizados dentro do espaço Schengen. A liderança em sustentabilidade se traduz na implantação antecipada de caminhões a hidrogênio, frotas eletrificadas de última milha e incentivos à mudança modal que reformulam a economia das rotas. Embora as fricções geopolíticas com a Rússia compliquem as rotas terrestres orientais, os investimentos em portos de entrada no Báltico e no Mediterrâneo fomentam caminhos alternativos de abastecimento, preservando a competitividade no mercado de frete e logística.

A América do Norte se beneficia da aproximação da produção ao México e ao Canadá, impulsionando os volumes de caminhões transfronteiriços e a harmonização aduaneira bilateral. A Lei de Investimento em Infraestrutura e Empregos dos Estados Unidos acelera a reabilitação de rodovias, o desenvolvimento de portos interiores e o aprofundamento de portos. As ferrovias de Classe I expandem terminais intermodais para capturar o crescimento do comércio eletrônico, enquanto as melhorias nos portos da Costa do Golfo atraem serviços de navegação asiáticos de longo curso por meio do Canal do Panamá ampliado. Em conjunto, essas iniciativas sustentam um crescimento de dígito médio único para o mercado de frete e logística da região.

Cenário Competitivo

A fragmentação remodela as hierarquias competitivas à medida que megafusões realinham a participação de mercado entre os principais integradores. A aquisição da DB Schenker pela DSV por 15,78 bilhões de USD cria uma rede combinada que abrange 90 países, receita pro forma de 43,37 bilhões de USD e 147.000 funcionários, sinalizando uma resposta orientada à escala diante da volatilidade de capacidade e do crescente investimento tecnológico. A fusão aumenta a densidade de gateways na Europa e na América do Norte, ampliando as oportunidades de venda cruzada nos segmentos de agenciamento de cargas, logística contratada e carga de projetos.

As transportadoras buscam integração vertical para capturar margem ao longo da cadeia de valor. O braço logístico da CMA CGM complementa o transporte de contêineres com armazenagem, agenciamento de frete e serviços de carga aérea, enquanto a Maersk aprofunda soluções ponta a ponta do oceano ao interior por meio de sua Cooperação Gemini com a Hapag-Lloyd. Os integradores com ativos intensivos incorporam inteligência artificial ao planejamento de rotas, implantam tratores de pátio autônomos e instalam plataformas de gêmeo digital em armazéns, aumentando a consistência do serviço e reduzindo os custos unitários no mercado de frete e logística.

Operadores regionais menores no setor de frete e logística conquistam nichos em transporte especializado, cadeia de frio e atendimento de comércio eletrônico transfronteiriço, aproveitando a expertise local e a tomada de decisão ágil. Disruptores tecnológicos lançam marketplaces digitais de corretagem, mecanismos de precificação dinâmica e serviços de manutenção preditiva para proprietários de frotas. As credenciais de sustentabilidade, incluindo painéis de emissões verificadas e frotas com combustíveis alternativos, influenciam cada vez mais a adjudicação de contratos, intensificando a concorrência em desempenho ambiental ao lado das métricas tradicionais de serviço.

Líderes do Setor de Frete e Logística

DSV A/S (incluindo DB Schenker)

DHL Group

United Parcel Service of America, Inc. (UPS)

Kuehne + Nagel

A.P. Moller - Maersk

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A DSV iniciou as obras de um centro de distribuição automatizado de 900.000 pés quadrados em Laredo, Texas, com previsão de entrada em operação em meados de 2026 para apoiar os fluxos de frete transfronteiriço entre os EUA e o México.

- Abril de 2025: A DSV concluiu a aquisição da DB Schenker por EUR 14,3 bilhões (USD 15,78 bilhões), formando um dos maiores grupos de logística integrada do mundo com receita combinada de EUR 39,3 bilhões e planos de injetar EUR 1 bilhão nas operações alemãs até 2028.

- Março de 2025: A Maersk e a Hapag-Lloyd lançaram a Cooperação Gemini, combinando redes de transporte de contêineres totalizando 3,7 milhões de TEUs para melhorar a confiabilidade dos cronogramas e reduzir o consumo de bunker.

- Maio de 2024: A CMA CGM finalizou a aquisição da Bollore Logistics por EUR 5 bilhões (USD 5,51 bilhões), fortalecendo sua logística contratada interior, carga aérea e presença no mercado africano.

Escopo do Relatório do Mercado Global de Frete e Logística

| Agricultura, Pesca e Silvicultura |

| Construção |

| Manufatura |

| Petróleo e Gás, Mineração e Extração |

| Comércio Atacadista e Varejista |

| Outros |

| Courier, Expresso e Encomendas (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | ||

| Agenciamento de Cargas | Por Modal de Transporte | Aéreo |

| Marítimo e Hidrovias Interiores | ||

| Outros | ||

| Transporte de Cargas | Por Modal de Transporte | Aéreo |

| Dutos | ||

| Ferroviário | ||

| Rodoviário | ||

| Marítimo e Hidrovias Interiores | ||

| Armazenagem e Estocagem | Por Controle de Temperatura | Sem Controle de Temperatura |

| Com Controle de Temperatura | ||

| Outros Serviços | ||

| Ásia-Pacífico | Por País | Austrália |

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Malásia | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| Europa | Por País | Dinamarca |

| Finlândia | ||

| França | ||

| Alemanha | ||

| Islândia | ||

| Itália | ||

| Países Baixos | ||

| Noruega | ||

| Polônia | ||

| Romênia | ||

| Rússia | ||

| Espanha | ||

| Suécia | ||

| Turquia | ||

| Reino Unido | ||

| Restante da Europa | ||

| Oriente Médio e África | Por País | Egito |

| Nigéria | ||

| Catar | ||

| Arábia Saudita | ||

| África do Sul | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

| América do Norte | Por País | Canadá |

| México | ||

| Estados Unidos | ||

| Restante da América do Norte | ||

| América do Sul | Por País | Argentina |

| Brasil | ||

| Chile | ||

| Colômbia | ||

| Peru | ||

| Uruguai | ||

| Restante da América do Sul | ||

| Restante do Mundo |

| Setor do Usuário Final | Agricultura, Pesca e Silvicultura | ||

| Construção | |||

| Manufatura | |||

| Petróleo e Gás, Mineração e Extração | |||

| Comércio Atacadista e Varejista | |||

| Outros | |||

| Função Logística | Courier, Expresso e Encomendas (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | |||

| Agenciamento de Cargas | Por Modal de Transporte | Aéreo | |

| Marítimo e Hidrovias Interiores | |||

| Outros | |||

| Transporte de Cargas | Por Modal de Transporte | Aéreo | |

| Dutos | |||

| Ferroviário | |||

| Rodoviário | |||

| Marítimo e Hidrovias Interiores | |||

| Armazenagem e Estocagem | Por Controle de Temperatura | Sem Controle de Temperatura | |

| Com Controle de Temperatura | |||

| Outros Serviços | |||

| Região | Ásia-Pacífico | Por País | Austrália |

| China | |||

| Índia | |||

| Indonésia | |||

| Japão | |||

| Malásia | |||

| Tailândia | |||

| Vietnã | |||

| Restante da Ásia-Pacífico | |||

| Europa | Por País | Dinamarca | |

| Finlândia | |||

| França | |||

| Alemanha | |||

| Islândia | |||

| Itália | |||

| Países Baixos | |||

| Noruega | |||

| Polônia | |||

| Romênia | |||

| Rússia | |||

| Espanha | |||

| Suécia | |||

| Turquia | |||

| Reino Unido | |||

| Restante da Europa | |||

| Oriente Médio e África | Por País | Egito | |

| Nigéria | |||

| Catar | |||

| Arábia Saudita | |||

| África do Sul | |||

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio e África | |||

| América do Norte | Por País | Canadá | |

| México | |||

| Estados Unidos | |||

| Restante da América do Norte | |||

| América do Sul | Por País | Argentina | |

| Brasil | |||

| Chile | |||

| Colômbia | |||

| Peru | |||

| Uruguai | |||

| Restante da América do Sul | |||

| Restante do Mundo | |||

Definição de mercado

- Agricultura, Pesca e Silvicultura (AFF) - Este segmento do setor do usuário final captura os gastos externos (terceirizados) com logística incorridos pelos players do setor AFF. Os players do usuário final considerados são os estabelecimentos primariamente engajados no cultivo de lavouras, criação de animais, colheita de madeira, colheita de peixes e outros animais de seus habitats naturais e na prestação de atividades de suporte relacionadas. Nesse contexto, os Provedores de Serviços Logísticos (PSLs) desempenham um papel crucial nas atividades de aquisição, armazenagem, manuseio, transporte e distribuição para o fluxo ótimo e contínuo de insumos (sementes, pesticidas, fertilizantes, equipamentos e água) dos fabricantes ou fornecedores para os produtores e o fluxo suave de produtos (produção, bens agrícolas) para distribuidores/consumidores. Isso inclui tanto a logística com controle de temperatura quanto sem controle de temperatura, conforme necessário de acordo com a vida útil dos bens transportados ou armazenados.

- Construção - Este segmento do setor do usuário final captura os gastos externos (terceirizados) com logística incorridos pelos players do setor de construção. Os players do usuário final considerados são os estabelecimentos primariamente engajados na construção, reparo e renovação de edifícios residenciais e comerciais, infraestrutura, obras de engenharia, parcelamento e desenvolvimento de terrenos. Os Provedores de Serviços Logísticos (PSLs) desempenham um papel crucial no aumento da rentabilidade dos projetos de construção, mantendo o estoque de matérias-primas e equipamentos, suprimentos com prazo crítico e fornecendo outros serviços de valor agregado para a gestão eficaz de projetos.

- Courier, Expresso e Encomendas - Os serviços de Courier, Expresso e Encomendas, frequentemente denominados Mercado CEP, referem-se aos provedores de serviços logísticos e postais especializados no transporte de pequenas mercadorias (encomendas/pacotes). Captura o tamanho total do mercado (USD) e o volume de mercado (número de encomendas) de (1) remessas/encomendas/pacotes com peso inferior a 70 kg/154 lbs, (2) pacotes de clientes empresariais, a saber, Business-to-Business (B2B) e Business-to-Consumer (B2C), bem como pacotes de clientes privados (C2C), (3) serviços de entrega de encomendas não expresso (Padrão e Diferido) bem como serviços de entrega de encomendas expresso (Expresso com Dia Definido e Expresso com Hora Definida), (4) encomendas domésticas e internacionais.

- Dados Demográficos - Para analisar a demanda total do mercado endereçável, o crescimento populacional e as previsões foram estudados e apresentados nesta tendência do setor. Representa a distribuição populacional em categorias como gênero (masculino/feminino), área de desenvolvimento (urbano/rural), principais cidades, entre outros parâmetros-chave como densidade populacional e despesa de consumo final (crescimento e participação % do PIB). Esses dados foram utilizados para avaliar as flutuações na demanda e na despesa de consumo, e os principais pontos de concentração (cidades) de demanda potencial.

- Tendências de Exportação e Tendências de Importação - O desempenho logístico geral de uma economia está positiva e significativamente (estatisticamente) correlacionado ao seu desempenho comercial (exportações e importações). Portanto, nesta tendência do setor, o valor total do comércio, as principais commodities/grupos de commodities e os principais parceiros comerciais, para a geografia estudada (país ou região conforme o escopo do relatório), foram analisados juntamente com o impacto dos principais investimentos em infraestrutura de comércio/logística e o ambiente regulatório.

- Agenciamento de Cargas - O agenciamento de cargas, que aqui se refere ao setor de arranjo de transporte de cargas (ATC), inclui estabelecimentos primariamente engajados no arranjo e rastreamento do transporte de cargas entre embarcadores e transportadoras. Os Provedores de Serviços Logísticos (PSLs) considerados são agenciadores de cargas, NVOCCs, despachantes aduaneiros e agentes de navegação marítima. O segmento Outros no Agenciamento de Cargas captura a receita obtida por meio de serviços de valor agregado do ATC, como atividades de corretagem/desembaraço aduaneiro, preparação de documentação relacionada a cargas, consolidação-desconsolidação de mercadorias, seguro e conformidade de carga, arranjo de armazenagem e estocagem, ligação com embarcadores e agenciamento de cargas por outros modais de transporte, a saber, rodoviário e ferroviário.

- Tendências de Preços de Frete - Os preços de frete por modal de transporte (USD/ton-km), ao longo do período de revisão, foram apresentados nesta tendência do setor. Os dados foram utilizados para avaliar o ambiente inflacionário, o impacto no comércio, o giro de frete (ton-km), a demanda do mercado de frete e logística por segmentos de modal de transporte e, portanto, o tamanho geral do mercado de frete e logística.

- Tendências de Tonelagem de Frete - A tonelagem de frete (peso das mercadorias em toneladas) movimentada por modal de transporte, ao longo do período de revisão, foi apresentada nesta tendência do setor. Os dados foram utilizados como um dos parâmetros, além da distância média por remessa (km), volume de frete (ton-km) e preços de frete (USD/ton-km), para avaliar o tamanho do mercado de transporte de cargas.

- Transporte de Cargas - O Transporte de Cargas refere-se à contratação de um provedor de serviços logísticos (logística terceirizada) para o transporte de commodities (matérias-primas/bens finais/intermediários/acabados, incluindo sólidos e fluidos) da origem ao destino dentro do país (doméstico) ou transfronteiriço (internacional).

- Frete e Logística - Os gastos externos (ou terceirizados) na facilitação do transporte de cargas (transporte de cargas), no arranjo do transporte de cargas por meio de um agente (agenciamento de cargas), na armazenagem e estocagem (com ou sem controle de temperatura), no CEP (courier, expresso e encomendas doméstico ou internacional) e em outros serviços de logística de valor agregado envolvidos no transporte de commodities (matérias-primas ou bens acabados, incluindo sólidos e fluidos) da origem ao destino dentro do país (doméstico) ou transfronteiriço (internacional), por um ou mais modais de transporte, a saber, rodoviário, ferroviário, marítimo, aéreo e por dutos, constituem o mercado de frete e logística.

- Preço do Combustível - Os picos no preço do combustível podem causar atrasos e perturbações para os provedores de serviços logísticos (PSLs), enquanto as quedas no mesmo podem resultar em maior rentabilidade de curto prazo e aumento da rivalidade de mercado para oferecer aos consumidores as melhores condições. Portanto, as variações no preço do combustível foram estudadas ao longo do período de revisão e apresentadas juntamente com as causas e os impactos no mercado.

- Distribuição do PIB por Atividade Econômica - O Produto Interno Bruto Nominal e sua distribuição entre os principais setores econômicos na geografia estudada (país ou região conforme o escopo do relatório) foram estudados e apresentados nesta tendência do setor. Como o PIB está positivamente relacionado à rentabilidade e ao crescimento do setor de logística, esses dados foram utilizados em conjunto com as tabelas de insumo-produto/tabelas de oferta e uso para analisar os principais setores contribuintes potenciais para a demanda logística.

- Crescimento do PIB por Atividade Econômica - O crescimento do Produto Interno Bruto Nominal entre os principais setores econômicos, para a geografia estudada (país ou região conforme o escopo do relatório), foi apresentado nesta tendência do setor. Esses dados foram utilizados para avaliar o crescimento da demanda logística de todos os usuários finais do mercado (setores econômicos considerados aqui).

- Inflação - As variações tanto na Inflação de Preços no Atacado (variação anual no índice de preços ao produtor) quanto na Inflação de Preços ao Consumidor foram apresentadas nesta tendência do setor. Esses dados foram utilizados para avaliar o ambiente inflacionário, pois desempenha um papel vital no funcionamento suave da cadeia de suprimentos, impactando diretamente os componentes do custo operacional logístico, como preços de pneus, salários e benefícios de motoristas, preços de energia/combustível, custos de manutenção, pedágios, aluguéis de armazéns, corretagem aduaneira, taxas de agenciamento, taxas de courier etc., impactando assim o mercado geral de frete e logística.

- Infraestrutura - Como a infraestrutura desempenha um papel vital no desempenho logístico de uma economia, variáveis como extensão de rodovias, distribuição da extensão rodoviária por categoria de superfície (pavimentada vs. não pavimentada), distribuição da extensão rodoviária por classificação de via (vias expressas vs. rodovias vs. outras vias), extensão ferroviária, volume de contêineres movimentados pelos principais portos e tonelagem movimentada pelos principais aeroportos foram analisadas e apresentadas nesta tendência do setor.

- Principais Tendências do Setor - A seção do relatório denominada "Principais Tendências do Setor" inclui todas as variáveis/parâmetros-chave estudados para melhor analisar as estimativas e previsões do tamanho do mercado. Todas as tendências foram apresentadas na forma de pontos de dados (séries temporais ou pontos de dados mais recentes disponíveis) juntamente com a análise do parâmetro na forma de comentário conciso e relevante para o mercado, para a geografia estudada (país ou região conforme o escopo do relatório).

- Principais Movimentos Estratégicos - A ação tomada por uma empresa para se diferenciar de seus concorrentes ou utilizada como estratégia geral é denominada movimento estratégico-chave (MSC). Isso inclui (1) Acordos, (2) Expansões, (3) Reestruturação Financeira, (4) Fusões e Aquisições, (5) Parcerias e (6) Inovações de Produtos. Os principais players (Provedores de Serviços Logísticos, PSLs) do mercado foram selecionados, seus MSCs foram estudados e apresentados nesta seção.

- Índice Bilateral de Conectividade de Navegação de Linha Regular - Indica o nível de integração de um par de países nas redes globais de navegação de linha regular e desempenha um papel crucial na determinação do comércio bilateral, que por sua vez contribui potencialmente para a prosperidade de um país e de sua região circundante. Portanto, as principais economias conectadas ao país/região conforme o escopo do relatório foram analisadas e apresentadas na tendência do setor "Conectividade de Navegação de Linha Regular".

- Conectividade de Navegação de Linha Regular - Esta tendência do setor analisa o estado de conectividade às redes globais de navegação com base no status do setor de transporte marítimo. Inclui a análise dos índices de conectividade de navegação de linha regular, conectividade bilateral de navegação e conectividade de navegação de linha regular portuária para a geografia (país/região conforme o escopo do relatório) ao longo do período de revisão.

- Índice de Conectividade de Navegação de Linha Regular - Indica quão bem os países estão conectados às redes globais de navegação com base no status de seu setor de transporte marítimo. É baseado em cinco componentes do setor de transporte marítimo: (1) O número de linhas de navegação que atendem um país, (2) O tamanho do maior navio utilizado nesses serviços (em TEUs), (3) O número de serviços que conectam um país aos outros países, (4) O número total de navios implantados em um país, (5) A capacidade total desses navios (em TEUs).

- Desempenho Logístico - O Desempenho Logístico e os Custos Logísticos são a espinha dorsal do comércio e influenciam os custos comerciais, tornando os países competitivos globalmente. O desempenho logístico é influenciado por estratégias de gestão da cadeia de suprimentos adotadas pelo mercado, serviços governamentais, investimentos e políticas, custos de combustível/energia, ambiente inflacionário etc. Portanto, nesta tendência do setor, o desempenho logístico da geografia estudada (país/região conforme o escopo do relatório) foi analisado e apresentado ao longo do período de revisão.

- Principais Fornecedores de Caminhões - A participação de mercado das marcas de caminhões é influenciada por fatores como preferências geográficas, portfólio de tipos de caminhões, preços de caminhões, produção local, penetração de serviços de reparo e manutenção de caminhões, suporte ao cliente, inovações tecnológicas (como veículos elétricos, digitalização, caminhões autônomos), eficiência de combustível, opções de financiamento, custos anuais de manutenção, disponibilidade de substitutos, estratégias de marketing etc. Portanto, a distribuição (participação % para o ano-base do estudo) do volume de vendas de caminhões para as principais marcas e o comentário sobre o cenário atual do mercado e a antecipação do mercado ao longo do período de previsão foram apresentados nesta tendência do setor.

- Manufatura - Este segmento do setor do usuário final captura os gastos externos (terceirizados) com logística incorridos pelos players do setor de manufatura. Os players do usuário final considerados são os estabelecimentos primariamente engajados na transformação química, mecânica ou física de materiais ou substâncias em novos produtos. Os Provedores de Serviços Logísticos (PSLs) desempenham um papel crucial na manutenção de um fluxo suave de matérias-primas ao longo da cadeia de suprimentos, possibilitando a entrega pontual de bens acabados a distribuidores ou clientes finais e armazenando e fornecendo as matérias-primas aos clientes para a manufatura just-in-time.

- Capacidade de Carga da Frota Marítima - A capacidade de carga da frota marítima retrata o estado de desenvolvimento da infraestrutura marítima e do comércio de uma economia. É influenciada por fatores como volume de produção, comércio internacional, principais setores do usuário final, conectividade marítima, regulamentações ambientais, investimentos no desenvolvimento de infraestrutura portuária, capacidade de manuseio de carga em contêineres nos portos etc. Esta tendência do setor representa a capacidade de carga da frota marítima por tipo de navio, a saber, navios porta-contêineres, petroleiros, graneleiros, carga geral, entre outros tipos, juntamente com os fatores influenciadores para a geografia estudada (país/região conforme o escopo do relatório), ao longo do período de revisão.

- Participação Modal - A Participação Modal de Frete é influenciada por fatores como produtividade modal, regulamentações governamentais, conteinerização, distância da remessa, requisitos de controle de temperatura, tipo de mercadoria, comércio internacional, terreno, velocidade de entrega, peso da remessa, remessas a granel etc. Além disso, a participação modal por tonelagem (toneladas) e a participação modal por giro de frete (ton-km) diferem conforme a distância média das remessas, o peso dos principais grupos de commodities transportados na economia e o número de viagens. Esta tendência do setor representa a distribuição do frete transportado por modal de transporte (toneladas e ton-km), para o ano-base do estudo.

- Petróleo e Gás, Mineração e Extração - Este segmento do setor do usuário final captura os gastos externos (terceirizados) com logística incorridos pelos players do setor extrativo. Os players do usuário final considerados são os estabelecimentos que extraem minerais sólidos de ocorrência natural, como carvão e minérios; minerais líquidos, como petróleo bruto; e gases, como gás natural. Os Provedores de Serviços Logísticos (PSLs) cobrem todas as fases, do upstream ao downstream, e desempenham um papel crucial no transporte de maquinário, equipamentos de perfuração, minerais extraídos, petróleo bruto e gás natural e produtos refinados/processados de um lugar para outro.

- Outros Usuários Finais - O segmento de outros usuários finais captura os gastos externos (terceirizados) com logística incorridos pelos serviços financeiros (BFSI), imóveis, serviços educacionais, saúde e serviços profissionais (administrativos, gestão de resíduos, jurídicos, arquitetônicos, de engenharia, design, consultoria, P&D científica). Os Provedores de Serviços Logísticos (PSLs) desempenham um papel crucial na movimentação confiável de suprimentos e documentos de/para esses setores, como o transporte de qualquer equipamento ou recurso necessário, o envio de documentos e arquivos confidenciais, a movimentação de bens e suprimentos médicos (suprimentos e instrumentos cirúrgicos, incluindo luvas, máscaras, seringas, equipamentos), entre outros.

- Outros Serviços - O segmento de Outros Serviços captura a receita obtida por meio de (1) Serviços de valor agregado (SVA) para transporte de cargas por rodovia, ferrovia, via aérea e marítima e por hidrovias interiores, (2) SVA para transporte de carga marítima (operação de instalações terminais como portos e cais, operação de eclusas de vias navegáveis, atividades de navegação, pilotagem e atracação, alvarenagem, atividades de salvamento, atividades de faróis, entre outras atividades de suporte diversas), (3) SVA para transporte terrestre de cargas (operação de instalações terminais como estações ferroviárias, estações para manuseio de mercadorias, operação de infraestrutura ferroviária, manobras e triagem, reboque e assistência em estrada, liquefação de gás para fins de transporte, entre outras atividades de suporte diversas), (4) SVA para transporte aéreo de cargas (operação de instalações terminais como terminais aéreos, atividades de controle de tráfego aéreo e aeroportuário, atividades de serviços de solo em aeródromos, manutenção de pistas, inspeção/translado/manutenção/teste de aeronaves, serviços de abastecimento de aeronaves, entre outras atividades de suporte diversas), (5) SVA para serviços de armazenagem e estocagem (operação de silos de grãos, armazéns de mercadorias em geral, armazéns refrigerados, tanques de armazenagem etc., armazenagem de mercadorias em zonas de comércio exterior, congelamento rápido, embalagem de mercadorias para envio, embalagem e preparação de mercadorias para envio, rotulagem e/ou impressão na embalagem, serviços de montagem de kits e embalagem, entre outras atividades de suporte diversas), e (6) SVA para serviços de courier, expresso e encomendas (coleta, triagem).

- Chamadas e Desempenho Portuário - O desempenho dos portos é fundamental para a movimentação de cargas de uma economia, o comércio, a conectividade global, as estratégias de crescimento bem-sucedidas, a atratividade de investimentos para sistemas de produção e distribuição e, portanto, afeta o PIB, o emprego, a renda per capita e o crescimento industrial. Portanto, os parâmetros de desempenho portuário, como o tempo mediano gasto pelas embarcações nos portos; a idade média, o tamanho, a capacidade de transporte de carga e a capacidade de transporte de contêineres das embarcações que entram nos portos, as chamadas portuárias e o volume de contêineres nos portos foram analisados e apresentados nesta tendência do setor.

- Índice de Conectividade de Navegação de Linha Regular Portuária - Reflete a posição de um porto na rede global de navegação de linha regular, onde um valor mais alto do índice está associado a uma melhor conectividade. Portos eficientes e bem conectados (1) contribuem para minimizar os custos de transporte, vinculando as cadeias de suprimentos e apoiando o comércio internacional, (2) abrem caminho para economias de escala e desenvolvimento de expertise, permitindo que os produtores explorem melhor as possibilidades nos mercados doméstico e estrangeiro. Portanto, os principais portos de importância estratégica, no país/região conforme o escopo do relatório, foram analisados e apresentados na tendência do setor "Conectividade de Navegação de Linha Regular".

- Volume de Movimentação Portuária - Reflete a quantidade de carga ou o número de embarcações que um porto movimenta anualmente. Pode estar relacionado a (1) tonelagem de carga, (2) TEU de contêineres e (3) chamadas de embarcações. O volume de movimentação portuária em termos de total de contêineres movimentados (TEUs) foi apresentado na tendência do setor "Chamadas e Desempenho Portuário".

- Inflação de Preços ao Produtor - Indica a inflação do ponto de vista dos produtores, ou seja, o preço médio de venda recebido por sua produção ao longo de um período de tempo. A variação anual (variação anual) do índice de preços ao produtor é reportada como inflação de preços no atacado na tendência do setor "Inflação". Como o IPA captura os movimentos dinâmicos de preços da forma mais abrangente, é amplamente utilizado por governos, bancos, setores industriais e empresariais e é considerado importante na formulação de políticas comerciais, fiscais e outras políticas econômicas. Os dados foram utilizados em conjunto com a inflação de preços ao consumidor para melhor compreender o ambiente inflacionário.

- Receita Segmental - A Receita Segmental foi triangulada ou calculada e apresentada para todos os principais players do mercado. Refere-se à receita específica do mercado de frete e logística obtida pela empresa, ao longo do ano-base do estudo, na geografia estudada (país ou região conforme o escopo do relatório). É calculada por meio do estudo e análise dos principais parâmetros como dados financeiros, portfólio de serviços, quadro de funcionários, tamanho da frota, investimentos, número de países em que está presente, principais economias de interesse etc., que foram reportados pela empresa em seus relatórios anuais e páginas web. Para empresas com escassas divulgações financeiras, foram utilizados bancos de dados pagos como D&B Hoovers e Dow Jones Factiva, verificados por meio de interações com o setor/especialistas.

- PIB do Setor de Transporte e Armazenagem - O valor e o crescimento do PIB do Setor de Transporte e Armazenagem têm uma relação direta com o tamanho do mercado de frete e logística. Portanto, essa variável foi estudada e apresentada ao longo do período de revisão, em termos de valor (USD) e como participação % do PIB total, nesta tendência do setor. Os dados foram apoiados por comentários concisos e relevantes sobre os investimentos, desenvolvimentos e o cenário atual do mercado.

- Tendências no Setor de Comércio Eletrônico - A conectividade aprimorada à internet e o boom na penetração de smartphones, aliados ao aumento da renda disponível, levaram a um crescimento fenomenal no mercado de comércio eletrônico globalmente. Os compradores online exigem entrega rápida e eficiente de seus pedidos, levando a um aumento na demanda por serviços logísticos, especialmente serviços de atendimento de comércio eletrônico. Portanto, o Valor Bruto de Mercadoria (GMV), o crescimento histórico e projetado, a divisão dos principais grupos de commodities no setor de comércio eletrônico para a geografia estudada (país ou região conforme o escopo do relatório) foram analisados e apresentados nesta tendência do setor.

- Tendências no Setor de Manufatura - O setor de manufatura envolve a transformação de matérias-primas em produtos acabados, enquanto o setor de logística garante o fluxo eficiente de matérias-primas para a fábrica e o transporte dos produtos manufaturados para os distribuidores e consumidores. A oferta e a demanda de ambos os setores são altamente interligadas e críticas para uma cadeia de suprimentos contínua. Portanto, o Valor Adicionado Bruto (VAB), a divisão do VAB nos principais setores de manufatura e o crescimento do setor de manufatura ao longo do período de revisão foram analisados e apresentados nesta tendência do setor.

- Tamanho da Frota de Caminhões por Tipo - A participação de mercado dos tipos de caminhões é influenciada por fatores como preferências geográficas, principais setores do usuário final, preços de caminhões, produção local, penetração de serviços de reparo e manutenção de caminhões, suporte ao cliente, disruptores tecnológicos (como veículos elétricos, digitalização, caminhões autônomos) etc. Portanto, a distribuição (participação % para o ano-base do estudo) do volume do parque de caminhões por tipo de caminhão, os disruptores de mercado, os investimentos na fabricação de caminhões, as especificações dos caminhões, as regulamentações de uso e importação de caminhões e a antecipação do mercado ao longo do período de previsão foram apresentados nesta tendência do setor.

- Custos Operacionais do Transporte Rodoviário de Cargas - As principais razões para medir/comparar o desempenho logístico de qualquer empresa de transporte rodoviário de cargas são reduzir os custos operacionais e aumentar a rentabilidade. Por outro lado, a medição dos custos operacionais ajuda a identificar se e onde fazer mudanças operacionais para controlar as despesas e identificar áreas para melhorar o desempenho. Portanto, nesta tendência do setor, os custos operacionais do transporte rodoviário de cargas e as variáveis envolvidas, a saber, salários e benefícios de motoristas, preços de combustível, custos de reparos e manutenção, custos de pneus etc., foram estudados ao longo do ano-base do estudo e apresentados para a geografia estudada (país ou região conforme o escopo do relatório).

- Armazenagem e Estocagem - O segmento de Armazenagem e Estocagem captura a receita obtida por meio da operação de armazéns e instalações de estocagem de mercadorias em geral, refrigerados e de outros tipos. Esses estabelecimentos assumem a responsabilidade de armazenar as mercadorias e mantê-las seguras mediante cobrança. Os serviços de valor agregado (SVA) que podem fornecer são considerados parte do segmento "outros serviços". Aqui, os SVA referem-se a uma gama de serviços relacionados à distribuição das mercadorias de um cliente e podem incluir rotulagem, fracionamento de carga, controle e gestão de estoque, montagem leve, entrada e atendimento de pedidos, embalagem, separação e embalagem, marcação de preços e etiquetagem e arranjo de transporte.

- Comércio Atacadista e Varejista - Este segmento do setor do usuário final captura os gastos externos (terceirizados) com logística incorridos pelos atacadistas e varejistas. Os players do usuário final considerados são os estabelecimentos primariamente engajados na venda no atacado ou no varejo de mercadorias, geralmente sem transformação, e na prestação de serviços incidentais à venda de mercadorias. Os Provedores de Serviços Logísticos (PSLs) desempenham um papel crucial na movimentação confiável de suprimentos e produtos acabados das casas de produção para os distribuidores e, finalmente, para o cliente final, cobrindo atividades como sourcing de materiais, transporte, atendimento de pedidos, armazenagem e estocagem, previsão de demanda, gestão de estoque etc.

| Palavra-chave | Definição |

|---|---|

| Carga por Eixo | A carga por eixo de um veículo com rodas é o peso total suportado pela via para todas as rodas conectadas a um determinado eixo. |

| Frete de Retorno | O frete de retorno é o movimento de retorno de um veículo de transporte de seu destino original ao seu ponto de partida original. |

| Conhecimento de Embarque | Um conhecimento de embarque é um documento legal emitido por uma transportadora a um embarcador que detalha o tipo, a quantidade e o destino das mercadorias transportadas. |

| Abastecimento de Bunker | O abastecimento de bunker é o processo de fornecimento de combustível e/ou gasoil para ser utilizado no sistema de propulsão de um navio (tal combustível é denominado bunker). Inclui a logística de carregamento e distribuição do combustível entre os tanques disponíveis a bordo. Uma pessoa que negocia bunker (combustível) é chamada de trader de bunker. |

| Serviço de Abastecimento de Bunker | O serviço de abastecimento de bunker é o fornecimento de uma qualidade e quantidade solicitadas de bunker a um navio. |

| Comércio Colaborativo | O comércio colaborativo descreve as interações comerciais habilitadas eletronicamente entre o pessoal interno de uma empresa, parceiros de negócios e clientes em toda uma comunidade de negociação. A comunidade de negociação pode ser um setor, um segmento de setor, uma cadeia de suprimentos ou um segmento de cadeia de suprimentos. |

| Cabotagem | Transporte por um veículo registrado em um país realizado no território nacional de outro país. |

| Agente de Transporte Terrestre | Um serviço de transporte terrestre que fornece coleta e entrega de cargas em locais não atendidos diretamente por uma transportadora aérea ou oceânica. |

| Logística Contratada | A logística contratada refere-se à terceirização de tarefas de gestão de recursos por uma empresa a uma empresa terceirizada especializada em questões logísticas, como transporte, armazenagem e atendimento de pedidos. |

| Courier | Uma empresa utilizada para enviar mensagens, pacotes etc. O serviço de courier refere-se ao serviço de coleta e entrega porta a porta rápido ou ágil de mercadorias ou documentos. Pode ser local ou internacional. Uma empresa que fornece tais serviços de entrega é chamada de empresa de courier. Uma empresa de courier contrata pessoas para fornecer seus serviços. Tal pessoa contratada pela empresa de serviços de courier é chamada de courier. |

| Cross-Docking | O cross-docking é uma prática na gestão logística que inclui o descarregamento de veículos de entrega recebidos e o carregamento dos materiais diretamente em veículos de entrega de saída, omitindo as práticas logísticas tradicionais de armazém e economizando tempo e dinheiro. |

| Comércio Cruzado | Transporte internacional entre dois países diferentes realizado por um veículo registrado em um terceiro país. Um terceiro país é um país diferente do país de carregamento/embarque e do país de descarregamento/desembarque. |

| Desembaraço Aduaneiro | Os procedimentos envolvidos na liberação de carga pela Alfândega por meio de formalidades designadas, como apresentação de licença/permissão de importação, pagamento de impostos de importação e outras documentações exigidas pela natureza da carga, como aprovação da Comissão Federal de Comunicações ou da Agência de Vigilância Sanitária. |

| Lacre Aduaneiro | Lacre aduaneiro significa um lacre, carimbo ou qualquer outro meio preventivo afixado por funcionários aduaneiros para garantir a inviolabilidade de mercadorias, meios de transporte comercial ou armazéns. |

| Mercadorias Perigosas | Mercadorias perigosas (ou materiais perigosos ou HAZMAT) incluem líquidos/sólidos inflamáveis, gases comprimidos, liquefeitos, dissolvidos sob pressão, corrosivos, substâncias oxidantes, substâncias e artigos explosivos, substâncias que, em contato com a água, emitem gases inflamáveis, peróxidos orgânicos, substâncias tóxicas, substâncias infecciosas, materiais radioativos, mercadorias e artigos perigosos diversos. |

| Remessa Direta | A remessa direta é um método de entrega de mercadorias do fornecedor ou do proprietário do produto diretamente ao cliente. Na maioria dos casos, o cliente encomenda as mercadorias ao proprietário do produto. Esse esquema de entrega reduz os custos de transporte e armazenagem, mas requer planejamento e administração adicionais. |

| Drayage | O drayage é uma forma de serviço de transporte rodoviário que conecta os diferentes modais de transporte (intermodal), como frete oceânico ou frete aéreo. É uma viagem de curta distância que transporta mercadorias de um lugar para outro, geralmente antes ou depois de seu processo de transporte de longa distância. Os caminhões de drayage movem carga de e para vários destinos, como navios porta-contêineres, pátios de armazenagem, armazéns de atendimento de pedidos e pátios ferroviários. Normalmente, o drayage transporta mercadorias apenas em curtas distâncias e opera apenas em uma área metropolitana. Também requer apenas um motorista em um único turno. |

| Dique Seco | O dique seco é um termo utilizado para reparos ou quando um navio é levado ao estaleiro. Durante o dique seco, o navio inteiro é trazido para terra firme para que as partes submersas do casco possam ser limpas ou inspecionadas. |

| Semirreboque Fechado | Um semirreboque fechado é um tipo de semirreboque totalmente fechado para proteger as remessas dos elementos externos. Projetado para transportar carga paletizada, encaixotada ou solta, os semirreboques fechados não têm controle de temperatura (ao contrário das unidades refrigeradas "reefer") e não podem transportar remessas de grandes dimensões (ao contrário dos semirreboques plataforma). |

| Alimentação por Embarcação | Serviço de transporte pelo qual contêineres carregados ou vazios em uma região são transferidos para um "navio-mãe" para uma viagem oceânica de longa distância. |

| Demanda Final | A demanda final inclui todos os tipos de commodities (bens e serviços) consumidos como uso final e pode incluir consumo pessoal, ou consumo pelo governo, por empresas como investimento de capital e como exportações. Inclui todos os tipos de commodities (bens e serviços) consumidos como uso final e pode incluir consumo pessoal, ou consumo pelo governo, por empresas como investimento de capital e como exportações. |

| Entrega de Primeira Milha | A entrega de primeira milha refere-se ao primeiro estágio do transporte. É quando a encomenda sai do armazém do vendedor e é levada pelo agente de coleta do courier para processá-la ou levá-la ao armazém. Uma vez que o pacote chega ao correio ou ao hub do courier, ele é então triado e transportado até chegar à porta do cliente. |

| Serviços de Armazenagem Fiscal | Significa uma instalação, claramente separada de outras instalações, onde os bens sujeitos a impostos especiais de consumo são produzidos, processados, mantidos, recebidos ou despachados sob um regime de suspensão de impostos por um depositário autorizado, no exercício de sua atividade, sob as condições estabelecidas pelas autoridades aduaneiras. |

| Plataforma | Possui uma carroceria traseira em formato plano para facilitar o carregamento e descarregamento de mercadorias. O caminhão plataforma é utilizado principalmente para transportar mercadorias pesadas, de grandes dimensões, largas e não delicadas. |

| Caminhão Plataforma | Um caminhão plataforma é um tipo de caminhão com design rígido. Possui uma carroceria traseira em formato plano para facilitar o carregamento e descarregamento de mercadorias. O caminhão plataforma é utilizado principalmente para transportar mercadorias pesadas, de grandes dimensões, largas e não delicadas, como maquinário, materiais de construção ou equipamentos. Devido à carroceria aberta do caminhão, as mercadorias transportadas com ele não devem ser vulneráveis à chuva. Por funcionalidade, o caminhão plataforma é comparável a um semirreboque plataforma. |

| Tempo de Trânsito de Frete | O tempo de trânsito é o tempo que leva para uma remessa ser entregue ao seu destino final após ser coletada em um ponto de coleta designado. |

| Logística Halal | Refere-se ao processo de gestão das operações logísticas, como gestão de frotas, armazenagem/estocagem e manuseio de materiais, de acordo com os princípios da lei Sharia, garantindo a integridade dos produtos halal no ponto de consumo. |

| Transporte de Cargas | O transporte comercial de mercadorias. |

| Logística de Entrada | A logística de entrada é a forma como materiais e outros bens são trazidos para uma empresa. Esse processo inclui as etapas para encomendar, receber, armazenar, transportar e gerenciar os suprimentos recebidos. A logística de entrada concentra-se na parte de oferta da equação oferta-demanda. |

| Demanda Intermediária | A demanda intermediária inclui bens, serviços e construção de manutenção e reparo vendidos a empresas, excluindo investimento de capital. |

| Carga Internacional Embarcada | Local de carregamento de mercadorias no país declarante (ou seja, país em que o veículo que realiza o transporte está registrado) e local de descarregamento em um país diferente. |

| Carga Internacional Desembarcada | Local de descarregamento de mercadorias no país declarante (ou seja, país em que o veículo que realiza o transporte está registrado) e local de carregamento em um país diferente. |

| Entrega de Última Milha | A entrega de última milha refere-se ao último passo do processo de entrega, quando uma encomenda é movida de um hub de transporte ao seu destino final — que, geralmente, é uma residência particular ou uma loja de varejo. |

| Carga Fracionada | A carga fracionada, também conhecida como carga inferior à carga completa, é um serviço de transporte para cargas ou quantidades de frete relativamente pequenas. Um provedor de carga fracionada combina as cargas e os requisitos de transporte de várias empresas diferentes em seus caminhões, utilizando um sistema hub-and-spoke para levar as mercadorias aos seus destinos. |

| Tração por Locomotiva | O transporte de carvão, minério, trabalhadores e materiais no subsolo por meio de vagões de mina tracionados por locomotiva. A locomotiva pode ser alimentada por bateria, diesel, ar comprimido, trolley ou alguma combinação, como bateria-trolley ou trolley-carretel de cabo. |

| Rota Leiteira | Uma rota leiteira é um método de entrega utilizado para transportar cargas mistas de vários fornecedores para um cliente. Em vez de cada fornecedor enviar um caminhão toda semana para atender às necessidades de um cliente, um caminhão (ou veículo) visita os fornecedores para coletar as cargas para esse cliente. Esse método de transporte recebeu seu nome da prática do setor leiteiro, onde um tanque costumava coletar leite de várias fazendas leiteiras para entrega a uma empresa de processamento de leite. |

| Consolidação Multipaís | A Consolidação Multipaís é uma solução econômica que consolida a carga de diferentes países de origem para formar Cargas Completas em Contêiner (FCL). A consolidação multipaís é mais adequada para empresas que importam volumes reduzidos de mercadorias de vários países, mas desejam aproveitar as taxas de frete FCL mais econômicas. |

| Logística Multimodal | O transporte multimodal ou envio multimodal refere-se a processos logísticos e de frete que requerem múltiplos modais de transporte. |

| Logística Omnicanal | A distribuição omnicanal é uma abordagem multicanal adotada pelas empresas para oferecer aos clientes uma forma de comprar e receber pedidos de vários canais de vendas com integração contínua em um único toque. Algumas das formas incluem: 1. Comprar online e retirar na loja física; 2. Comprar online e receber em casa ou em outro local; 3. Compra na loja, com entrega em casa ou em outro local; 4. Envio direto de um armazém ou centro de manufatura para a loja, residência ou outro local; 5. Comprar online e devolver na loja ou online; 6. Comprar online e devolver online. |

| Carga Fora de Padrão | A carga fora de padrão é qualquer carga que não pode ser carregada em contêineres de seis lados simplesmente porque é grande demais. O termo é uma classificação muito ampla de toda carga com dimensões além das dimensões máximas do contêiner 40HC. Ou seja, um comprimento superior a 12,05 metros – uma largura superior a 2,33 metros – ou uma altura superior a 2,59 metros. |

| Outros Navios | Outros navios incluem: transportadores de gás liquefeito de petróleo, transportadores de gás natural liquefeito, navios-tanque de parcelas (químicos), navios-tanque especializados, navios frigoríficos, embarcações de suprimento offshore, rebocadores, dragas, navios de cruzeiro, ferries, outros navios sem carga |

| Outras Cargas Especializadas | Outras mercadorias especializadas incluem mercadorias pré-eslingadas (mercadorias, um ou mais itens, fornecidos com uma ou mais eslingas), unidades móveis (unidades autopropulsadas móveis, unidades não autopropulsadas, veículos não enrolados), carga de equipamentos de grandes dimensões (maquinário leve e pesado que frequentemente é grande ou pesado demais), frete de alto valor que necessita de proteção extra, como eletrônicos, frete rodoviário de serviços financeiros. |

| Transporte de Cargas Terceirizado | Transporte por contratação ou remuneração; O transporte de mercadorias mediante remuneração. |

| Paletes | Plataforma elevada, destinada a facilitar o levantamento e o empilhamento de mercadorias. |

| Carga Parcial | Uma carga parcial descreve mercadorias que preenchem apenas parcialmente um caminhão. Em essência, a quantidade da remessa é maior do que a remessa de carga fracionada. Além disso, a remessa não pode ocupar totalmente um caminhão, ou seja, sua capacidade é muito menor do que uma remessa de carga completa. |

| Rodovia Pavimentada | Via com superfície de pedra britada (macadame) com ligante de hidrocarboneto ou agentes betuminosos, com concreto ou com paralelepípedo. |

| Comércio Rápido | O comércio rápido, também denominado quick commerce, é um tipo de comércio eletrônico onde a ênfase está nas entregas rápidas, tipicamente em menos de uma hora. |

| Cais | Uma plataforma de pedra ou metal situada ao longo ou projetando-se para a água para carregamento e descarregamento de navios. |

| Recomércio | O recomércio é a venda de itens usados anteriormente por meio de marketplaces online para compradores que os reutilizam, reciclam ou revendem. |

| Logística Reversa | A logística reversa é um tipo de gestão da cadeia de suprimentos que move mercadorias dos clientes de volta para os vendedores ou fabricantes. |

| Serviço de Transporte Rodoviário de Cargas | A contratação de uma agência de transporte rodoviário para o transporte de commodities (matérias-primas ou bens manufaturados, incluindo sólidos e líquidos) da origem ao destino dentro do país (doméstico) ou transfronteiriço (internacional) constitui o mercado de transporte rodoviário de cargas. O serviço pode ser de carga completa ou carga fracionada, conteinerizado ou não conteinerizado, com ou sem controle de temperatura, de curta ou longa distância. |

| Carga Roll-on/Roll-off | Os navios roll-on/roll-off são navios de carga projetados para transportar carga com rodas, como carros, motocicletas, caminhões, caminhões com semirreboque, ônibus, reboques e vagões ferroviários, que são conduzidos para dentro e para fora do navio com suas próprias rodas ou usando um veículo de plataforma, como um transportador modular autopropulsado. |

| Caixas Intercambiáveis | Uma caixa intercambiável é um dos tipos de contêineres de frete padrão para transporte rodoviário e ferroviário. |

| Barcaça-Tanque | Uma embarcação não autopropulsada construída ou adaptada principalmente para transportar commodities ou cargas líquidas, sólidas ou gasosas a granel em espaços de carga (ou tanques) por rios e hidrovias interiores, podendo ocasionalmente transportar commodities ou cargas por oceanos e mares quando em trânsito de uma hidrovia interior para outra. As commodities ou cargas transportadas estão em contato direto com o interior do tanque. |

| Veículo com Lonas Tensionadas | Tautliner e curtainsider são usados como nomes genéricos para caminhões/reboques com cortinas laterais. As cortinas são fixadas permanentemente a um trilho no topo e a trilhos/postes removíveis na frente e na traseira, permitindo que as cortinas sejam abertas e que empilhadeiras sejam usadas ao longo dos lados para carregamento e descarregamento fácil e eficiente. Quando fechadas para viagem, tiras verticais de contenção de carga são fixadas a um trilho de corda sob a plataforma do caminhão, conectando a plataforma do caminhão e a cortina ao longo de ambos os lados. Guindastes em cada extremidade da cortina a tensionam, daí o nome 'Tautliner'. Isso impede que a cortina bata ou tamborilem no vento e também pode ajudar a reter cargas leves de deslizarem lateralmente. |

| Transbordo | O transbordo é um termo de transporte que se refere à transferência de mercadorias de um modal de transporte para outro a caminho de seu destino final. |

| Tsubo | Uma unidade japonesa de área igual a 35,58 pés quadrados. |

| Rodovia Não Pavimentada | Via com base estabilizada não revestida com pedra britada, ligante de hidrocarboneto ou agentes betuminosos, concreto ou paralelepípedo. |

| Serviços de Manutenção de Embarcações | Inclui manutenção, reparos, limpeza, conservação do casco, da aparelhagem e dos equipamentos do navio. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação é considerada parte da precificação, e o preço médio de venda (PMS) varia ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura