Tamanho e Participação do Mercado de Biológicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

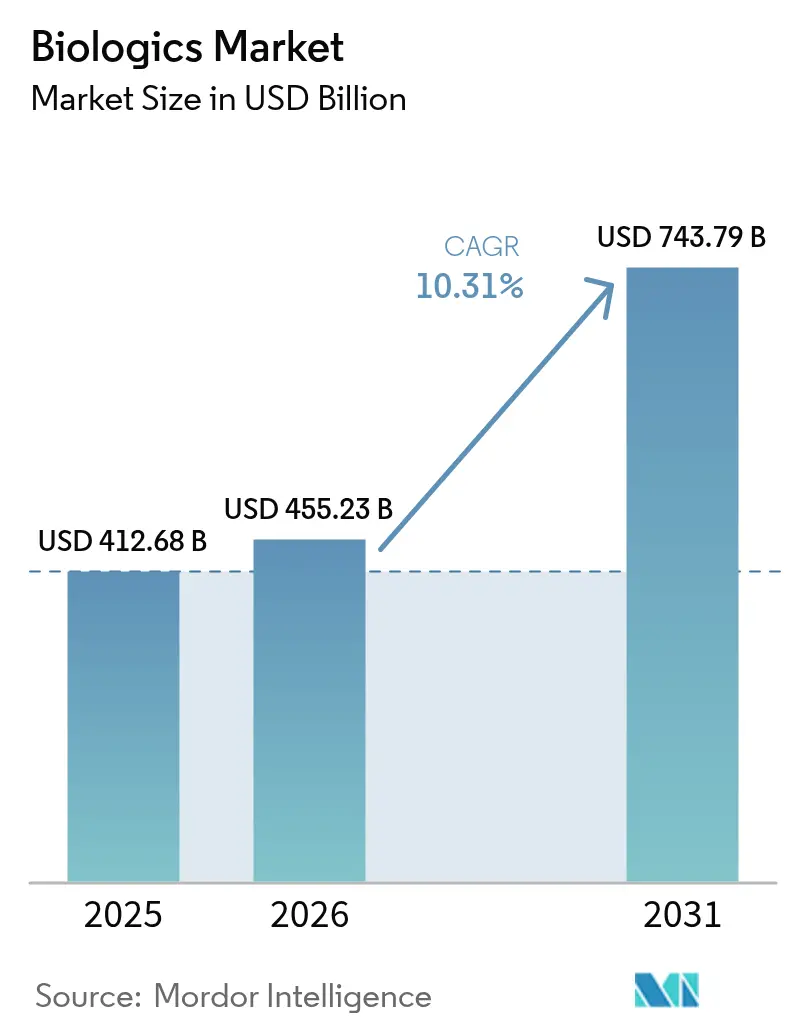

| Tamanho do Mercado (2026) | 455.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 743.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.31% CAGR |

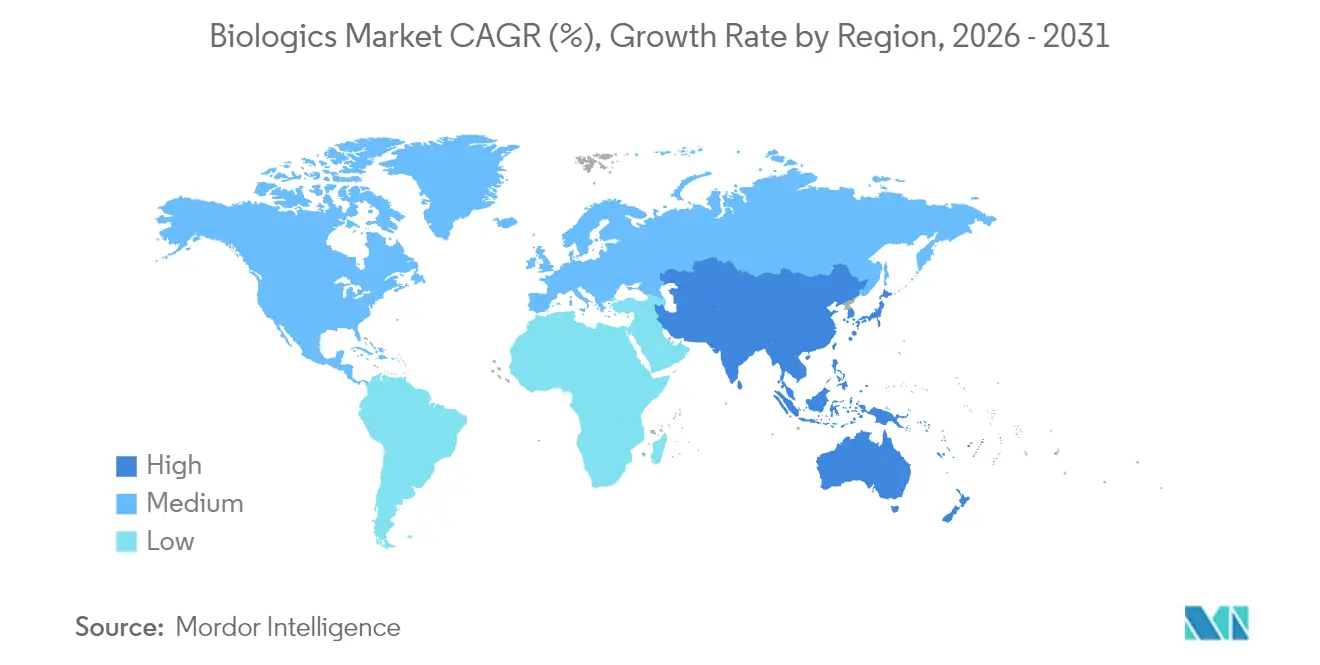

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

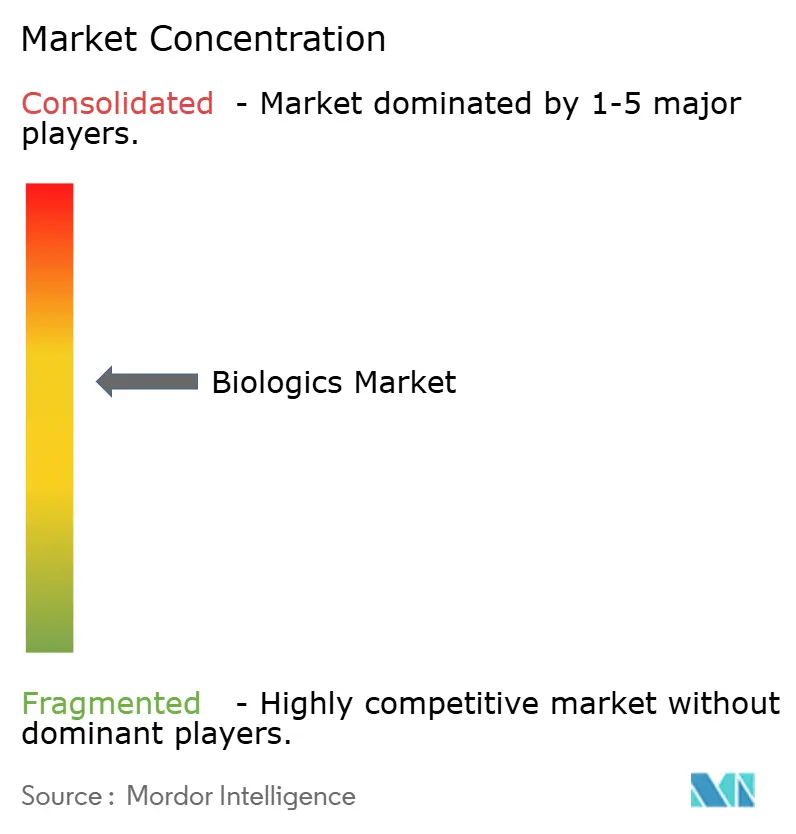

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biológicos por Mordor Intelligence

O tamanho do Mercado de Biológicos foi avaliado em USD 412,68 bilhões em 2025 e estima-se que cresça de USD 455,23 bilhões em 2026 para atingir USD 743,79 bilhões até 2031, a um CAGR de 10,31% durante o período de previsão (2026-2031).

A forte demanda por agentes de oncologia de precisão, anticorpos monoclonais de próxima geração e terapias baseadas em genes orienta essa expansão. A maior prevalência de doenças crônicas, as designações regulatórias aceleradas e o financiamento contínuo de capital de risco continuam a mover essas terapias complexas dos pipelines de pesquisa para o atendimento de rotina. Investimentos em fabricação superiores a USD 15 bilhões desde 2024 constroem nova capacidade na Carolina do Norte, na Dinamarca e na Alemanha, posicionando os produtores para aliviar os recentes gargalos de fornecimento. Ao mesmo tempo, os inovadores adotam perfusão contínua e biorreatores de uso único para combinar velocidade com custos iniciais mais baixos, enquanto os pagadores adotam cada vez mais os biossimilares para conter os gastos.

Principais Conclusões do Relatório

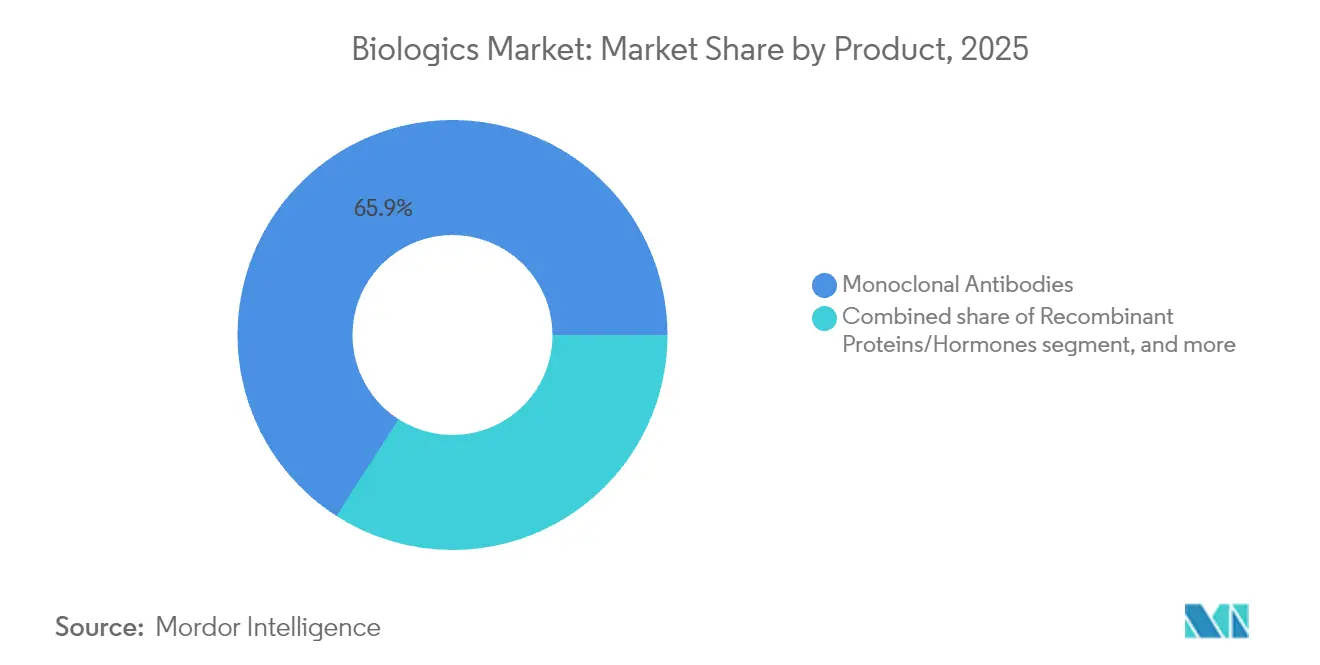

- Por tipo de produto, os anticorpos monoclonais lideraram com 65,92% da participação do mercado de biológicos em 2025, enquanto os biológicos baseados em genes devem crescer a um CAGR de 12,11% até 2031.

- Por aplicação, a oncologia capturou 36,12% da participação do tamanho do mercado de biológicos em 2025 e avança a um CAGR de 13,45% até 2031.

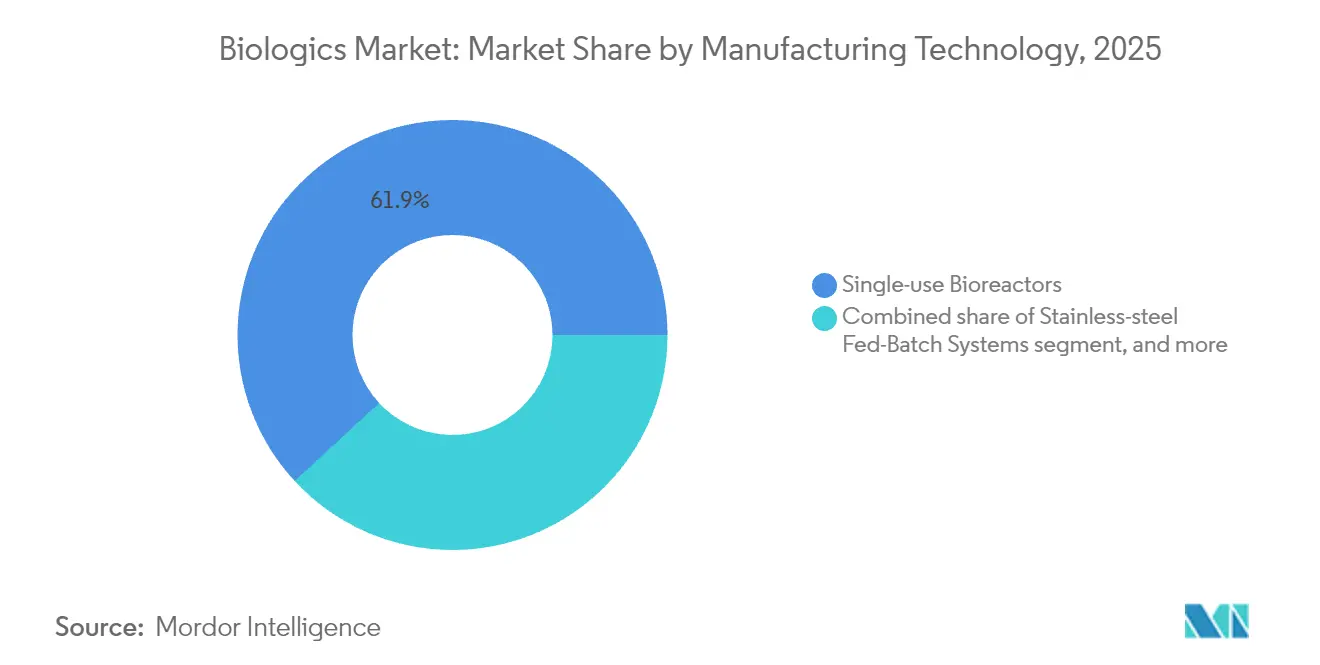

- Por tecnologia de fabricação, os biorreatores de uso único detinham 61,88% do tamanho do mercado de biológicos em 2025, enquanto as plataformas de perfusão contínua registram o CAGR mais rápido de 12,38% até 2031.

- Por fonte, os sistemas de expressão de mamíferos detinham 70,76% da participação do mercado de biológicos em 2025. No entanto, os sistemas baseados em plantas e em células de insetos avançam a um CAGR de 12,55%.

- Por usuário final, as empresas farmacêuticas e de biotecnologia capturaram 55,21% da participação do mercado de biológicos em 2025. Os centros acadêmicos devem crescer a um CAGR de 13,1% ao longo do período de previsão.

- Por geografia, a América do Norte comandou uma participação de 39,98% do tamanho do mercado de biológicos em 2025; a Ásia-Pacífico registra o CAGR mais forte de 11,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Biológicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga global de doenças crônicas | +2.8% | América do Norte e Europa; global | Longo prazo (≥ 4 anos) |

| Aprovações e designações regulatórias aceleradas | +2.1% | Estados Unidos, União Europeia; global | Médio prazo (2-4 anos) |

| Expansão da adoção de biossimilares globalmente | +1.9% | Europa liderando; Ásia-Pacífico e América do Norte em expansão | Médio prazo (2-4 anos) |

| Inovação contínua em modalidades de biológicos | +2.4% | América do Norte e Europa; expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento da capacidade de fabricação terceirizada de biológicos | +1.7% | Centros na Carolina do Norte, Irlanda e Singapura; global | Curto prazo (≤ 2 anos) |

| Aumento dos gastos com saúde em mercados emergentes | +1.3% | Núcleo da Ásia-Pacífico; América Latina e Oriente Médio e África em aceleração | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga Global de Doenças Crônicas

O câncer, os distúrbios autoimunes e as doenças metabólicas apresentam vias complexas que os medicamentos de pequenas moléculas não abordam mais plenamente. Os usos oncológicos de biológicos comandam 36,54% de participação e registram um CAGR de 13,78% à medida que as imunoterapias avançam para linhas de tratamento mais precoces. Pacientes com artrite reumatoide tratados com novos anticorpos de depleção de células B relatam redução de 87% nas crises, ilustrando controle clínico superior. Os agonistas de GLP-1 para diabetes e obesidade superaram a oferta, levando a Novo Nordisk a comprometer USD 4,1 bilhões em novo espaço de envase e acabamento. As terapias para doenças raras desfrutam de incentivos para medicamentos órfãos que permitem preços premium, criando muitos nichos pequenos, mas lucrativos, dentro do mercado de biológicos.

Aprovações e Designações Regulatórias Aceleradas

A orientação simplificada de intercambialidade da FDA permite que os desenvolvedores de biossimilares ignorem estudos de substituição se a equivalência analítica for comprovada. Os rótulos RMAT e de avanço encurtaram os prazos para sete terapias celulares e gênicas aprovadas em 2024, incluindo lifileucel para melanoma e fidanacogene elaparvovec para hemofilia B[1]Sociedade Internacional de Terapia Celular e Gênica, "Aprovações globais de terapia celular e gênica em 2025," isctglobal.org. O alinhamento da EMA com a política dos EUA agora proporciona lançamentos transatlânticos simultâneos, reduzindo os custos de duplicação. A Administração Nacional de Produtos Médicos da China reformulou seu processo, permitindo que a Akeso avance com ivonescimabe com dados que superam os padrões globais e fortalecem a competitividade no mercado de biológicos.

Expansão da Adoção de Biossimilares Globalmente

Os biossimilares de adalimumabe já detêm 23% de penetração, economizando USD 12,4 bilhões nos sistemas de saúde somente em 2023. Três cópias de ustekinumabe entraram no mercado dos EUA em 2025, mirando as vendas de USD 10,4 bilhões do Stelara com programas de copagamento de até USD 0 para pacientes. A Europa define o ritmo com incentivos de reembolso maduros, enquanto as licitações da Ásia-Pacífico recompensam o menor custo por dose diária definida. A confiança da FDA é evidente, pois 9 das 13 aprovações de intercambialidade não exigiram ensaios clínicos adicionais.

Inovação Contínua em Modalidades de Biológicos

Os produtos baseados em genes registram um CAGR de 12,32% à medida que o AAV e o mRNA avançam das vacinas para a terapia de doenças crônicas. Os anticorpos biespecíficos e multiespecíficos trazem engajamento de duplo alvo que amplifica a potência sem aumentar a toxicidade. Os custos da terapia com CAR-T caem à medida que as plataformas automatizadas reduzem o tempo de fabricação, abrindo a administração ambulatorial. Os ADCs integram entrega direcionada com cargas úteis potentes para minimizar a exposição sistêmica, enquanto a engenharia de meia-vida estende os intervalos de dosagem para melhorar a adesão, expandindo a fronteira tecnológica do mercado de biológicos.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de fabricação e desenvolvimento | -1.8% | América do Norte e Europa; global | Longo prazo (≥ 4 anos) |

| Requisitos complexos de conformidade regulatória e de qualidade | -1.2% | Global; varia conforme o marco regulatório regional | Médio prazo (2-4 anos) |

| Restrições na cadeia de suprimentos para matérias-primas críticas | -1.0% | Global; pronunciado na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Intensificação do escrutínio de sustentabilidade ambiental | -0.9% | Europa liderando; América do Norte e adoção global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Fabricação e Desenvolvimento

Uma única planta de biológicos exige capital acima de USD 1 bilhão, conforme ilustrado pela expansão de Clayton da Novo Nordisk e pelo site de USD 3 bilhões da Eli Lilly no Wisconsin. Embora os sistemas de uso único tenham reduzido o tempo de construção, as frequentes trocas de bolsas e os meios especializados elevam as despesas operacionais. Os programas de ponta a ponta abrangem 10 a 15 anos e podem custar USD 300 milhões somente em ensaios, limitando a participação de pequenas empresas de biotecnologia. Os gargalos de fornecimento em meios CHO, resinas e seringas estéreis inflacionam os custos e ameaçam o cronograma. Qualquer desvio durante a ampliação de escala arrisca a integridade do produto, tornando a validação rigorosa do processo essencial e dispendiosa.

Requisitos Complexos de Conformidade Regulatória e de Qualidade

Análises avançadas, exercícios de comparabilidade após mesmo pequenas alterações no processo e testes de liberação de lotes adicionam camadas ausentes em pequenas moléculas[2]Escritório SEED dos Institutos Nacionais de Saúde, "Orientação CMC para terapias avançadas," seed.nih.gov. Os patrocinadores de biossimilares devem mapear cada variante de glicano do produto de referência, um exercício que consome muitos recursos. Após a aprovação, as empresas devem manter uma farmacovigilância robusta, incluindo atualizações periódicas de segurança e relatórios globais de eventos adversos. Regras regionais divergentes forçam documentação paralela, enquanto diretrizes em evolução sobre segurança viral, extraíveis e lixiviáveis exigem atualizações contínuas do sistema.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Terapias Gênicas Impulsionam o Crescimento de Próxima Geração

Os anticorpos monoclonais contribuíram com USD 272,09 bilhões, equivalentes a 65,92% do tamanho do mercado de biológicos em 2025, beneficiando-se de décadas de refinamento da fabricação. A classe abrange usos em oncologia, autoimune e inflamatório, e sua farmacologia previsível apoia a ampla aceitação pelos pagadores. Em contraste, os biológicos baseados em genes registram um CAGR de 12,11% até 2031, impulsionados por aprovações inéditas para hemofilia e doenças retinianas hereditárias. As vacinas permanecem um pilar estável à medida que os governos financiam a preparação para pandemias, enquanto as proteínas recombinantes enfrentam pressão descendente de preços dos biossimilares maduros.

O investimento em pipeline se inclina para modalidades baseadas em células, evidenciado por sete novas aprovações da FDA em 2024 que validaram produtos alogênicos de CAR-T e células-tronco. Os ADCs e os anticorpos multiespecíficos ampliam a oncologia de precisão ao fundir domínios de direcionamento com cargas úteis citotóxicas ou imunomoduladoras. Mais de 250 programas de engenharia de proteínas agora otimizam perfis de meia-vida, penetração tecidual e imunogenicidade. Essas mudanças coletivamente elevam a proposta de valor do mercado de biológicos e expandem o alcance terapêutico, sustentando um crescimento sustentado de dois dígitos.

Por Aplicação: Oncologia Domina por Meio da Medicina de Precisão

A oncologia representou 36,12% do tamanho do mercado de biológicos em 2025 e crescerá a um CAGR de 13,45%, refletindo a rápida adoção de inibidores de checkpoint, ADCs e terapias com CAR-T. As condições autoimunes seguem, à medida que os anticorpos biespecíficos de próxima geração demonstram controle superior da doença em relação aos inibidores de TNF. Os biológicos para doenças infecciosas se desenvolvem além das vacinas profiláticas para terapêuticos pós-exposição contra ameaças virais e bacterianas.

Os distúrbios metabólicos e endócrinos ganham escala à medida que os agonistas de GLP-1 estendem as indicações para o controle crônico do peso, desencadeando projetos de capacidade mundial avaliados acima de USD 15 bilhões. A oftalmologia está prestes a se beneficiar da terapia gênica que oferece benefício duradouro após uma única administração. Os pipelines de doenças raras, estimulados por incentivos para medicamentos órfãos, aprofundam o conjunto de pacientes endereçáveis. Coletivamente, as aplicações diversificadas reforçam a resiliência no mercado de biológicos mesmo que uma área terapêutica enfraqueça.

Por Fonte: Sistemas de Mamíferos Mantêm a Dominância na Fabricação

Os sistemas de expressão de mamíferos detinham 70,76% da participação do mercado de biológicos em 2025, sustentados pela versatilidade das células CHO para proteínas glicosiladas. Essas plataformas também se beneficiam da familiaridade regulatória que encurta os ciclos de revisão. No entanto, os sistemas baseados em plantas e em células de insetos sobem a um CAGR de 12,55% à medida que as empresas buscam menor custo de mercadorias, risco viral minimizado e pegadas mais ecológicas.

A construção de 160.000 L de mamíferos da Fujifilm na Carolina do Norte mostra que os produtores ainda preferem o fed-batch de alto título para anticorpos em massa, mas o sucesso da vacina baseada em plantas da Medicago destaca a promessa alternativa. As células de insetos facilitam a produção escalável de vetores AAV para terapia gênica. À medida que a complexidade do portfólio cresce, surgem estratégias multi-hospedeiro, permitindo que as empresas combinem cada modalidade com a fonte mais econômica e compatível.

Por Tecnologia de Fabricação: A Dominância do Uso Único Enfrenta a Inovação Contínua

Os biorreatores de uso único compreenderam 61,88% do tamanho do mercado de biológicos em 2025 graças ao menor risco de contaminação cruzada e às trocas rápidas. Ainda assim, a perfusão contínua registra o CAGR mais rápido de 12,38% à medida que seu aumento de produtividade de 3 a 5 vezes compensa a complexidade de integração. O fed-batch de aço inoxidável mantém seu lugar para anticorpos blockbuster que exigem escala de 15.000 L e estratégias de controle comprovadas.

O campus Holly Springs da Amgen combina linhas descartáveis e de aço inoxidável, criando produção ágil adequada à maturidade do portfólio. As preocupações ambientais levam os fornecedores a desenvolver bolsas recicláveis, enquanto a perfusão reduz o consumo de água e energia por quilograma de proteína. À medida que o controle digital de processos amadurece, a operação contínua poderia absorver uma parcela maior, levando a instalações híbridas que alternam entre modos conforme o volume dita.

Por Usuário Final: A Pesquisa Acadêmica Impulsiona a Aceleração da Inovação

As empresas farmacêuticas e de biotecnologia capturaram 55,21% da participação do mercado de biológicos em 2025, refletindo a integração vertical para salvaguardar o fornecimento e as margens. Os centros acadêmicos, auxiliados por generosas bolsas federais, registram o CAGR mais alto de 13,1% à medida que traduzem descobertas de bancada em ensaios de primeira administração em humanos. As Organizações de Desenvolvimento e Fabricação por Contrato retêm relevância para capacidade de pico de carga e processos altamente especializados.

Os hospitais começam a fabricar no local terapias celulares autólogas, borrando os limites tradicionais de fornecimento. A Lonza e a Samsung Biologics atraem preços premium pela expertise em vetores virais e anticorpos biespecíficos, mas os concorrentes asiáticos competitivos em preço pressionam as margens. As parcerias acadêmico-industriais proliferam, reunindo acesso clínico com know-how industrial, acelerando assim a prova de conceito para novas plataformas.

Análise Geográfica

A América do Norte sustentou a liderança com 39,98% de participação no mercado de biológicos em 2025, impulsionada por reembolso robusto, profundidade de capital de risco e uma FDA que agiliza as designações de avanço. A região canaliza mais de USD 15 bilhões em nova capacidade, transformando o Research Triangle em um hub global ancorado pela Novo Nordisk, Eli Lilly e Amgen. Embora o crescimento se modere para um CAGR de 9,56% à medida que a penetração amadurece, a intensidade competitiva aumenta com a consolidação dos biossimilares.

A Ásia-Pacífico entrega o CAGR mais rápido de 11,32% à medida que China, Japão e Índia refinam os caminhos regulatórios e investem em biofabricação. O cronograma de aprovação simplificado da China permite que os players domésticos lancem biológicos oncológicos inovadores que desafiam os incumbentes ocidentais. O Japão aproveita incentivos fiscais e financiamento público para apoiar a pesquisa translacional, enquanto a Samsung Biologics da Coreia do Sul exporta capacidade de CDMO globalmente. A Índia capitaliza talentos de baixo custo para projetos de biossimilares e de fase inicial, ampliando ainda mais a presença da região.

A Europa mantém um CAGR estável de 9,05% com base em marcos maduros de biossimilares e altos gastos públicos com saúde. Alemanha e Suíça hospedam produção de alto valor para anticorpos complexos, enquanto Irlanda e Dinamarca atraem expansões multinacionais por meio de regimes fiscais corporativos favoráveis. A demografia envelhecida e a prevalência de doenças crônicas sustentam a demanda subjacente, e a harmonização pan-europeia das orientações regulatórias reduz o atrito de entrada no mercado.

Cenário Competitivo

O mercado de biológicos mostra concentração moderada, pois as cinco principais empresas detêm aproximadamente 60% de participação combinada, mas os inovadores de nicho ganham tração por meio de plataformas especializadas. AbbVie, Roche e Pfizer mantêm a liderança por meio de anticorpos blockbuster, portfólios de patentes e distribuição global. Regeneron e Gilead empregam pipelines direcionados para superar seu tamanho, enquanto o desempenho clínico superior da Akeso no câncer de pulmão demonstra a crescente pressão competitiva da Ásia.

A integração vertical marca um tema claro, com a planta Wilson de USD 2 bilhões da Johnson & Johnson e a construção de USD 3 bilhões da Eli Lilly no Wisconsin protegendo a produção contra choques externos. Janeiro de 2025 testemunhou um aumento em fusões e aquisições, com a Johnson & Johnson pagando USD 14,6 bilhões pela Intra-Cellular Therapies e a Lilly comprando a Scorpion Therapeutics para aprofundar os pipelines de oncologia[3]Associação BioIndustrial, "Relatório de fusões e aquisições de biotecnologia 2025," bia.co.uk. A diferenciação tecnológica se estende à adoção de perfusão contínua, que reduz o custo por grama e acelera a liberação de lotes. A sustentabilidade também influencia a concorrência, levando as empresas a investir em descartáveis recicláveis e utilitários de menor emissão de carbono.

Oportunidades de espaço em branco persistem em doenças raras, imunoterapias personalizadas e biológicos combinados. Os entrantes menores empregam agilidade de plataforma e expertise focada para conquistar participação; por exemplo, a atualização de envase e acabamento de USD 225 milhões da Resilience visa os agonistas de GLP-1 de alta demanda. Coletivamente, essas tendências elevam as apostas competitivas, mas também ampliam os horizontes terapêuticos, garantindo uma evolução dinâmica até 2030.

Líderes do Setor de Biológicos

Amgen, Inc.

Eli Lilly and Company

GlaxoSmithKline PLC

Abbvie Inc.

F. Hoffmann- La Roche AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Eli Lilly confirmou uma expansão injetável de USD 3 bilhões no Wisconsin para atender à demanda de diabetes e obesidade.

- Janeiro de 2025: A Johnson & Johnson concluiu a compra de USD 14,6 bilhões da Intra-Cellular Therapies, ampliando sua franquia de neurociências.

- Janeiro de 2025: A Rentschler Biopharma revelou seu maior investimento até o momento em sua sede na Alemanha para ampliar a produção global de biológicos.

- Dezembro de 2024: A Amgen comprometeu USD 1 bilhão para uma segunda instalação em Holly Springs, elevando o desembolso total do site acima de USD 1,5 bilhão.

- Dezembro de 2024: A Novo Nordisk adicionou USD 409 milhões para um laboratório de qualidade na Dinamarca, complementando um plano de construção global de USD 6,8 bilhões.

- Outubro de 2024: A Johnson & Johnson anunciou uma planta de anticorpos monoclonais de USD 2 bilhões em Wilson, Carolina do Norte.

Escopo do Relatório Global do Mercado de Biológicos

O termo "biológicos" refere-se a moléculas grandes e complexas produzidas em células vivas cultivadas em laboratório. Os medicamentos biológicos são frequentemente 200 a 1.000 vezes maiores do que uma pequena molécula ou medicamento químico. Devido ao seu grande tamanho molecular e estrutura molecular frágil, os biológicos são majoritariamente administrados por vias parenterais.

O relatório do setor de biológicos é segmentado por produto, aplicação, fonte e geografia. O produto é ainda segmentado em anticorpos monoclonais, vacinas, hormônios/proteínas recombinantes, biológicos baseados em células (incluindo CAR-T, células-tronco), biológicos baseados em genes (incluindo AAV, mRNA) e outros produtos. A aplicação é dividida em câncer, infecciosas, autoimune e outras aplicações. A fonte é ainda bifurcada em microbiana e de mamíferos. A segmentação geográfica é ainda dividida em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de biológicos também cobre o tamanho estimado do mercado e as tendências para 17 países nas principais regiões globais. O relatório oferece o tamanho e as previsões do mercado de biológicos em valor em USD para todos os segmentos mencionados acima.

| Anticorpos Monoclonais |

| Vacinas |

| Proteínas/Hormônios Recombinantes |

| Biológicos Baseados em Células (incl. CAR-T, Células-Tronco) |

| Biológicos Baseados em Genes (incl. AAV, mRNA) |

| Anticorpos Multiespecíficos e ADCs |

| Outros Produtos |

| Oncologia |

| Autoimune e Inflamatório |

| Doenças Infecciosas |

| Metabólico e Endócrino |

| Oftalmologia |

| Doenças Raras e Genéticas |

| Outras Aplicações |

| Cultura de Células de Mamíferos |

| Expressão Microbiana |

| Sistemas Baseados em Plantas e em Células de Insetos |

| Biorreatores de Uso Único |

| Sistemas Fed-Batch de Aço Inoxidável |

| Plataformas de Perfusão Contínua |

| Empresas Farmacêuticas e de Biotecnologia |

| Organizações de Desenvolvimento e Fabricação por Contrato (CDMOs) |

| Hospitais e Clínicas Especializadas |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Anticorpos Monoclonais | |

| Vacinas | ||

| Proteínas/Hormônios Recombinantes | ||

| Biológicos Baseados em Células (incl. CAR-T, Células-Tronco) | ||

| Biológicos Baseados em Genes (incl. AAV, mRNA) | ||

| Anticorpos Multiespecíficos e ADCs | ||

| Outros Produtos | ||

| Por Aplicação | Oncologia | |

| Autoimune e Inflamatório | ||

| Doenças Infecciosas | ||

| Metabólico e Endócrino | ||

| Oftalmologia | ||

| Doenças Raras e Genéticas | ||

| Outras Aplicações | ||

| Por Fonte | Cultura de Células de Mamíferos | |

| Expressão Microbiana | ||

| Sistemas Baseados em Plantas e em Células de Insetos | ||

| Por Tecnologia de Fabricação | Biorreatores de Uso Único | |

| Sistemas Fed-Batch de Aço Inoxidável | ||

| Plataformas de Perfusão Contínua | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Organizações de Desenvolvimento e Fabricação por Contrato (CDMOs) | ||

| Hospitais e Clínicas Especializadas | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de biológicos em 2026?

O tamanho do mercado de biológicos atingiu USD 455,23 bilhões em 2026 e prevê-se que cresça a um CAGR de 10,31% até 2031.

Qual classe de produto domina atualmente as vendas de biológicos?

Os anticorpos monoclonais lideraram com uma participação de 65,92% em 2025 graças às amplas indicações em oncologia e autoimune.

Qual região está se expandindo mais rapidamente para biológicos?

A Ásia-Pacífico registra o CAGR mais alto de 11,32% até 2031, à medida que China, Japão e Índia ampliam a fabricação e modernizam a regulamentação.

Por que os biossimilares são significativos para os pagadores?

A penetração de biossimilares já economizou USD 12,4 bilhões nos sistemas de saúde somente em 2023, com maiores economias esperadas à medida que mais cópias são lançadas.

Qual tendência tecnológica está remodelando a economia da fabricação?

Os biorreatores de perfusão contínua crescem a um CAGR de 12,38% porque podem triplicar a produtividade enquanto reduzem o consumo de água e energia.

Qual área terapêutica registra o crescimento mais rápido de biológicos?

A oncologia apresenta um CAGR de 13,45% até 2031, à medida que as imunoterapias de precisão e os produtos de CAR-T se expandem para linhas de tratamento mais precoces.

Página atualizada pela última vez em: