Tamanho e Participação do Mercado de Biológicos Retinianos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

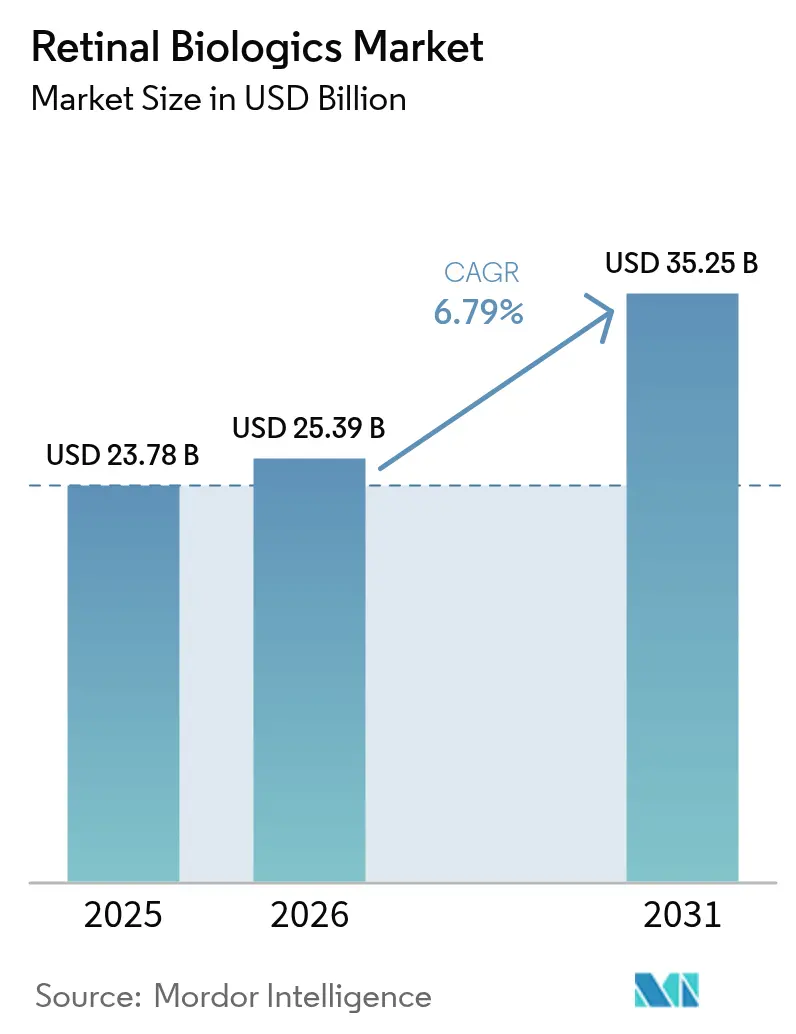

| Tamanho do Mercado (2026) | 25.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.79% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biológicos Retinianos por Mordor Intelligence

O tamanho do mercado de biológicos retinianos em 2026 é estimado em USD 25,39 bilhões, crescendo a partir do valor de 2025 de USD 23,78 bilhões, com projeções para 2031 mostrando USD 35,25 bilhões, crescendo a uma CAGR de 6,79% no período de 2026-2031. A expansão está ancorada no envelhecimento da população, que eleva a prevalência da degeneração macular relacionada à idade (DMRI), na escalada do diabetes que amplifica os casos de retinopatia diabética, e nas aprovações inovadoras de terapias gênicas e plataformas de longa duração que prometem eficácia durável com menos injeções. O lançamento de biossimilares, notadamente cinco versões de aflibercepte aprovadas pela FDA em 2024, está reconfigurando a economia competitiva, mesmo quando intervenções únicas como revakinagene taroretcel-lwey (ENCELTO) começam a chegar às clínicas. O impulso de investimento acelerou, ilustrado pela aquisição da EyeBio pela Merck por USD 3 bilhões e pela compra da Retina Consultants of America pela Cencora por USD 4,6 bilhões, sublinhando a confiança no mercado de biológicos retinianos. Fatores macroeconômicos, como as regras de terapia escalonada dos pagadores que atrasam o acesso a agentes premium e os gargalos de fabricação que restringem a capacidade de envase estéril, moderam as perspectivas de crescimento, mas não desviaram a trajetória do mercado de biológicos retinianos.

Principais Conclusões do Relatório

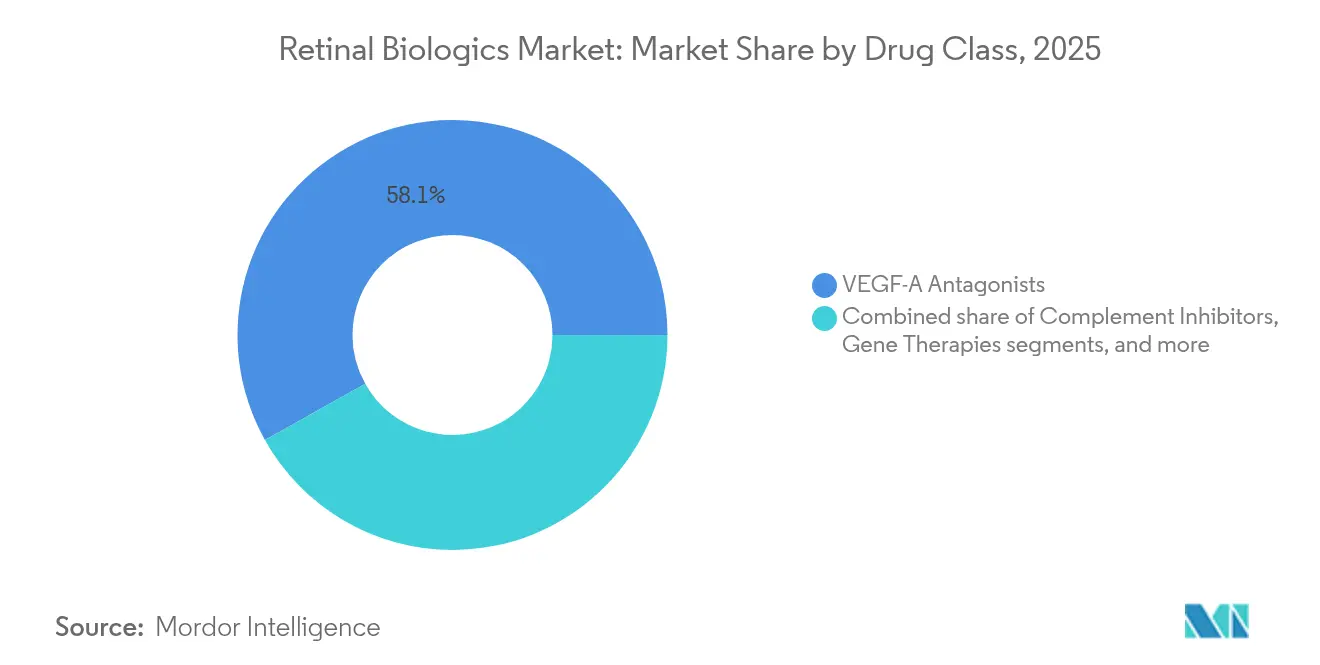

- Por classe de fármaco: Os antagonistas de VEGF-A lideraram com 58,12% da participação do mercado de biológicos retinianos em 2025, enquanto as terapias gênicas estão projetadas para expandir a uma CAGR de 13,09% até 2031.

- Por tipo de molécula: Os anticorpos monoclonais responderam por 45,74% do tamanho do mercado de biológicos retinianos em 2025; os vetores gênicos crescerão mais rapidamente a uma CAGR de 11,98% até 2031.

- Por indicação: A DMRI reteve 52,02% de participação em 2025, mas a retinopatia diabética está prevista para registrar a maior CAGR de 8,94% durante 2026-2031.

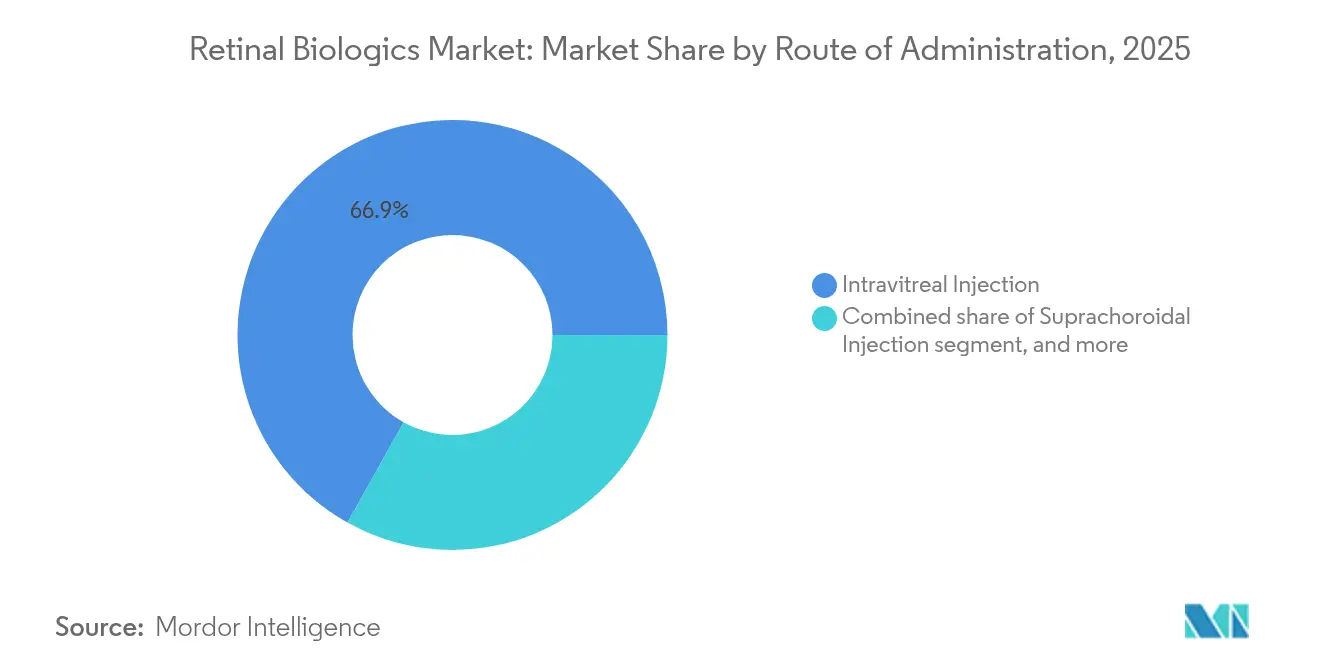

- Por via de administração: As injeções intravítreas dominaram com 66,88% do tamanho do mercado de biológicos retinianos em 2025, enquanto a administração supracoroidal avançará a uma CAGR de 9,78%.

- Por canal de distribuição: As farmácias hospitalares detiveram 52,11% de participação em 2025; as clínicas especializadas crescerão mais rapidamente a uma CAGR de 8,76% até 2031.

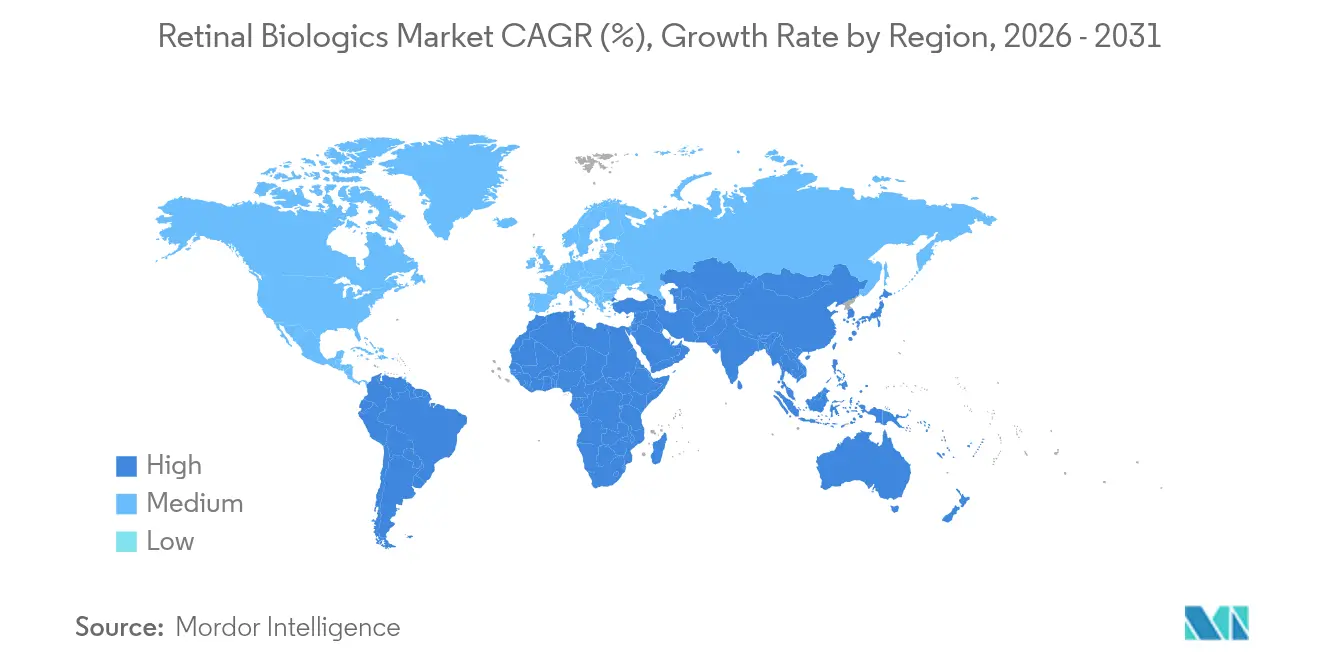

- Por geografia: A América do Norte capturou 39,21% do tamanho do mercado de biológicos retinianos em 2025; a Ásia-Pacífico liderará o crescimento com uma CAGR de 8,12% no período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Biológicos Retinianos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido Aumento na Carga de Doenças Retinianas e na População Diabética | +1.8% | Global; mais elevado na Ásia-Pacífico, MEA | Longo prazo (≥ 4 anos) |

| Produção Acelerada de P&D e Aprovações da FDA/EMA de Novos Biológicos | +1.5% | América do Norte, UE; extensão à APAC | Médio prazo (2-4 anos) |

| Envelhecimento Demográfico Impulsionando Casos de DMRI | +1.2% | Global; concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Forte Adoção Clínica de Injeções Anti-VEGF | +0.9% | Global | Curto prazo (≤ 2 anos) |

| Plataformas de Administração de Longa Duração Desbloqueando Novos Grupos de Pacientes | +0.7% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Adoção de Biossimilares Liderada por Pagadores em Regiões Sensíveis ao Custo | +0.6% | Europa e mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Aumento na Carga de Doenças Retinianas e na População Diabética

A crescente prevalência do diabetes está impulsionando a retinopatia diabética, que registra uma CAGR de 9,26% e agora representa a indicação de crescimento mais rápido no mercado de biológicos retinianos. As economias emergentes registram ganhos paralelos na capacidade diagnóstica que expõem reservatórios de doenças latentes. Modalidades únicas como o ABBV-RGX-314 demonstraram melhorias clinicamente significativas[1]Maricruz Odio-Herrera, "Terapia Gênica na Retinopatia Diabética e no Edema Macular Diabético: Uma Atualização," Journal of Clinical Medicine, mdpi.com nos escores de gravidade da retinopatia diabética no estudo ALTITUDE, reduzindo eventos ameaçadores à visão e sugerindo menores custos de tratamento ao longo da vida. Os pagadores percebem valor, considerando o fardo econômico de USD 134,2 bilhões associado à perda de visão somente nos Estados Unidos. Os mercados da Ásia-Pacífico enfrentam a ascensão mais acentuada, combinando altas taxas de miopia com doenças metabólicas em aceleração. A trajetória de longo prazo do impulsionador sustenta a demanda por biológicos com atividade durável.

Produção Acelerada de P&D e Aprovações da FDA/EMA de Novos Biológicos

O impulso regulatório sustenta um pipeline vibrante. Em março de 2025, a FDA aprovou o ENCELTO para a Telangiectasia Macular tipo 2, estabelecendo um precedente baseado em gene. As opiniões positivas da EMA para OCU410 e OCU410ST reforçam um caminho europeu harmonizado para terapias avançadas. O capital está fluindo para a capacidade: a Ritedose está investindo USD 81 milhões em linhas de envase por sopro-enchimento-selagem capazes de produzir 2,6 bilhões de unidades oftálmicas anualmente. O design de ensaios clínicos baseado em IA, exemplificado pelas colaborações da RetinAI com a Boehringer Ingelheim, está elevando as probabilidades de sucesso. Em conjunto, esses fatores aumentam a velocidade de inovação e ampliam o mercado de biológicos retinianos.

Envelhecimento Demográfico Impulsionando Casos de DMRI

Os casos globais de DMRI ultrapassarão 288 milhões até 2040, e a atrofia geográfica já afeta cerca de 5 milhões de pessoas, garantindo uma grande e estável população-alvo. As nações desenvolvidas carregam a maior incidência, mas os mercados emergentes estão envelhecendo rapidamente. A inibição do complemento entrou na prática clínica, com o pegcetacoplan reduzindo a progressão da atrofia geográfica em 25% ao longo de 3 anos, embora seja necessária vigilância para eventos raros de vasculite. A pesquisa coreana sobre o anticorpo neutralizador de PROX1 CLZ001 sugere possibilidades regenerativas que vão além dos paradigmas existentes, pois a restauração da visão por seis meses foi observada em modelos pré-clínicos. A inevitabilidade demográfica e o progresso científico juntos sustentam a demanda impulsionada pela DMRI.

Forte Adoção Clínica de Injeções Anti-VEGF

As injeções anti-VEGF detêm um status consolidado, sustentando 67,52% do tamanho do mercado de biológicos retinianos em 2024, embora a fadiga do tratamento seja uma limitação reconhecida. O aflibercepte em alta dose (8 mg) prolonga os intervalos de retratamento sem novos problemas de segurança[2]Laura Hoffmann, "Inflamação Intraocular (IIO) Relacionada ao Aflibercepte em Alta Dose (8 mg) – Uma Série de Casos," BMC Ophthalmology, biomedcentral.com, enquanto o faricimabe ganha participação por meio da inibição dupla de VEGF-A/Ang-2. Plataformas de administração por porta, como o Susvimo, adicionam conveniência ao reduzir a frequência de injeções. A familiaridade consolidada dos médicos continua a sustentar o mercado de biológicos retinianos, mesmo com as modalidades de próxima geração disputando posição.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Obstáculos Regulatórios Rigorosos e Intensidade de Capital | -1.3% | Global; mais pronunciado nos EUA, UE | Médio prazo (2-4 anos) |

| Atualizações de Rótulo Relacionadas à Segurança | -0.8% | Global; agudo durante a vigilância pós-comercialização | Curto prazo (≤ 2 anos) |

| Gargalos de Capacidade de Envase Estéril | -0.5% | Global, concentrado em instalações especializadas | Médio prazo (2-4 anos) |

| Altas Taxas de Abandono por Regimes de Injeção Onerosos | -0.4% | Global, agudo em populações idosas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Obstáculos Regulatórios Rigorosos e Intensidade de Capital

Problemas de segurança pós-comercialização intensificam a supervisão, como visto quando o rótulo do faricimabe foi atualizado para sinalizar o risco de vasculite retiniana. Cartas de advertência da FDA, incluindo uma emitida à Regenerative Processing Plant em agosto de 2024 por violações de CGMP[3]Administração de Alimentos e Medicamentos dos EUA, "Carta de Advertência: Regenerative Processing Plant, LLC," Administração de Alimentos e Medicamentos dos EUA, fda.gov, ilustram o aumento dos custos de conformidade. Os programas de terapia gênica enfrentam mandatos de acompanhamento de vários anos que as empresas menores consideram intensivos em capital. Recentes recusas da FDA ao Nesvategrast e ao biológico de DMRI úmida da Outlook Therapeutics sublinham limiares de eficácia mais elevados que prolongam os prazos e inflacionam os orçamentos. Essas pressões restringem o throughput do pipeline apesar do forte interesse dos investidores.

Altas Taxas de Abandono por Regimes de Injeção Onerosos

Os resultados visuais são prejudicados quando pacientes idosos interrompem injeções frequentes, um cenário agravado em regiões com escassa cobertura especializada. O sozinibercept da Opthea não superou o tratamento padrão no ensaio COAST, destacando a dificuldade em justificar complexidade adicional sem ganhos claros. As regras de terapia escalonada que forçam ensaios com bevacizumabe antes dos agentes premium introduzem atrasos que podem desencadear perda irreversível de visão. Os custos econômicos indiretos da deficiência aumentam quando a adesão cai, reforçando a proposta de valor para modalidades de longa duração ou únicas, mas prejudicando as perspectivas de adoção a curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Fármaco: As Terapias Gênicas Desafiam a Dominância do VEGF

As terapias gênicas validadas pela aprovação do ENCELTO em 2025 anunciam uma mudança dos regimes crônicos de injeção, embora os antagonistas de VEGF-A ainda tenham comandado uma participação de 58,12% no mercado de biológicos retinianos em 2025. Essa dominância decorre de perfis de segurança há muito estabelecidos e caminhos de cobertura de seguros. No entanto, as terapias gênicas estão projetadas para expandir a uma CAGR de 13,09%, a mais rápida no mercado de biológicos retinianos, refletindo o entusiasmo dos médicos pelas plataformas de expressão proteica durável. Os inibidores biespecíficos de VEGF/Ang-2, como o faricimabe, oferecem uma tecnologia de transição que prolonga os intervalos de dosagem ao mesmo tempo que aproveita a biologia comprovada do VEGF.

As perspectivas de crescimento também são impulsionadas por inibidores do complemento como o pegcetacoplan e o avacincaptad pegol, que ampliam o espectro de mecanismos além da angiogênese. Os inibidores de TNF-α permanecem de nicho, tratando principalmente entidades uvéticas onde a inflamação sistêmica impulsiona a patologia — um compartimento de "Outros" abriga inibidores de tirosina quinase e construtos baseados em células que poderiam subverter a hierarquia atual. A diversificação de mecanismos e o apetite dos pagadores por contratos baseados em resultados reforçam a curva de crescimento da terapia gênica no mercado de biológicos retinianos.

Nota: Participações de todos os segmentos individuais disponíveis após a compra do relatório

Por Tipo de Molécula: Os Vetores Gênicos Perturbam a Hegemonia dos Anticorpos

Os anticorpos monoclonais sustentaram 45,74% do tamanho do mercado de biológicos retinianos em 2025 e continuarão a registrar volume sólido por meio da maturidade da marca e da entrada de biossimilares. Contudo, os vetores gênicos, principalmente os vírus adeno-associados, registrarão uma CAGR de 11,98%, auxiliados pela expressão intraocular sustentada de proteínas anti-VEGF nos ensaios do ABBV-RGX-314. As proteínas de fusão mantêm relevância devido à ubiquidade clínica do aflibercepte, enquanto os fragmentos de anticorpos oferecem potenciais vantagens de custo e penetração.

Os candidatos baseados em RNA, liderados pela plataforma de edição da ProQR, visam doenças de mutação única e atraem incentivos para medicamentos órfãos. Avanços na fabricação, como conjuntos de vetores modulares, aceleram a liberação de lotes e reduzem o custo por dose. Os pagadores avaliam a promessa curativa versus o custo inicial, mas acordos baseados em resultados estão emergindo e podem normalizar os preços únicos. À medida que os vetores superam os obstáculos regulatórios, as terapias gênicas estão posicionadas para corroer a hegemonia dos anticorpos no mercado de biológicos retinianos.

Por Indicação: A Aceleração da Retinopatia Diabética Supera o Crescimento da DMRI

A DMRI assegurou 52,02% da participação no tamanho do mercado de biológicos retinianos em 2025, refletindo décadas de foco no desenvolvimento e cobertura anti-VEGF estabelecida. Ainda assim, a retinopatia diabética registra uma CAGR de 8,94% até 2031, impulsionada pela crescente prevalência global do diabetes e por melhores protocolos de rastreamento. Os dados ALTITUDE do ABBV-RGX-314 confirmam eficácia durável tanto nas formas não proliferativas quanto proliferativas, sinalizando que as terapias gênicas poderiam deslocar as injeções repetidas.

A uveíte permanece menor, mas beneficia-se de biológicos direcionados, como o filgotinibe, que reduzem as crises inflamatórias em mais de 50% em comparação com os esteroides. Os distúrbios hereditários raros enquadram-se em "Outros" e carregam reembolso premium, embora o número de pacientes seja limitado. A mudança no mix de doenças em direção a condições metabólicas e genéticas enfatiza soluções de longa duração e amplia a necessidade não atendida, especialmente na Ásia-Pacífico, expandindo assim o mercado mais amplo de biológicos retinianos.

Por Via de Administração: A Inovação Supracoroidal Desafia o Padrão Intravítreo

A injeção intravítrea respondeu por 66,88% da participação no mercado de biológicos retinianos em 2025, fundamentada na eficácia comprovada, farmacocinética previsível e fluxos de trabalho clínicos. A administração supracoroidal, avançando a uma CAGR de 9,78%, deposita o fármaco mais próximo dos tecidos afetados poupando as estruturas anteriores, potencialmente reduzindo o risco de endoftalmite. Implantes como o Susvimo sustentam a liberação de ranibizumabe por até seis meses e podem substituir as injeções mensais para candidatos adequados.

As modalidades tópicas e transesclerais ainda lutam com a biodisponibilidade no segmento posterior, mas as formulações de nanopartículas mostram ganhos encorajadores de permeabilidade. As vias habilitadas por dispositivos enfrentam negociações de reembolso que moldarão a adoção. No geral, a confiança dos médicos aliada às considerações de conveniência do paciente orientará as mudanças modais no mercado de biológicos retinianos.

Nota: Participações de todos os segmentos individuais disponíveis após a compra do relatório

Por Canal de Distribuição: As Clínicas Especializadas Ganham Participação da Dominância Hospitalar

As farmácias hospitalares retiveram 52,11% da participação no mercado de biológicos retinianos em 2025 devido a acordos de compra em volume e caminhos de cuidados integrados. As clínicas especializadas, no entanto, registrarão a CAGR mais rápida de 8,76%, à medida que os procedimentos de injeção migram para consultórios ambulatoriais de alto volume que melhoram o agendamento e reduzem os custos administrativos. Essa transição é espelhada pela aquisição da Retina Consultants of America pela Cencora, sinalizando o valor estratégico de redes clínicas verticalmente integradas.

As farmácias de varejo e online continuam a enfrentar restrições de cadeia de frio e de manipulação que limitam o manuseio de biológicos. Não obstante, os implantes de longa duração administrados em domicílio poderiam eventualmente alterar a dinâmica de distribuição. Por ora, os ambientes especializados que combinam participação em pesquisa com a prestação de cuidados de rotina são o pilar do acesso em todo o mercado de biológicos retinianos.

Análise Geográfica

A América do Norte deteve 39,21% do tamanho do mercado de biológicos retinianos em 2025 e crescerá a uma CAGR de 6,45% até 2031, impulsionada por marcos de reembolso que aceitam biológicos premium apesar da intensificação dos protocolos de terapia escalonada. As designações da FDA agilizam as aprovações regionais, enquanto as expansões de fabricação doméstica, como o projeto de envase por sopro-enchimento-selagem da Ritedose, posicionam os Estados Unidos como um polo de fornecimento. A entrada de biossimilares comprime o poder de precificação, embora os ciclos de inovação permaneçam ancorados na região.

A Ásia-Pacífico apresentará a CAGR mais rápida de 8,12%, impulsionada pelo envelhecimento demográfico, crescimento do diabetes e investimento governamental em infraestrutura de oftalmologia. As restrições incluem distribuição desigual de especialistas e falhas ocasionais de qualidade; as citações da FDA a plantas de envase e acabamento indianas por falhas de esterilidade ilustram os obstáculos persistentes. Multinacionais como a Alcon estão comprometendo capital com centros de pesquisa locais e programas de treinamento médico para construir demanda sustentável.

A Europa desfruta de uma CAGR de 6,83%, auxiliada por regulamentações de terapias avançadas e políticas proativas de biossimilares. A aprovação da EMA do Lytenava, um bevacizumabe especificamente formulado, aborda o uso off-label e pode redefinir as âncoras de preço. As designações da EMA para variantes do OCU410 consolidam ainda mais o peso da Europa no lançamento de terapias gênicas. O Oriente Médio & África e a América do Sul crescem a partir de bases menores com CAGRs de 7,65% e 7,12%, respectivamente, oferecendo potencial de longo prazo para os primeiros entrantes.

Cenário Competitivo

A dinâmica competitiva no mercado de biológicos retinianos permanece intensa, porém moderadamente consolidada. Regeneron, Novartis e Roche ainda controlam grande parte do campo do VEGF, mas os biossimilares — cinco versões de aflibercepte aprovadas em 2024 — estão estreitando as margens. A compra da EyeBio pela Merck por USD 3 bilhões pelo Restoret e a oferta de USD 4,6 bilhões da Cencora pela Retina Consultants of America destacam o prêmio atribuído a pipelines em estágio avançado e escala de distribuição.

As estratégias tecnológicas divergem. Os incumbentes buscam extensões do ciclo de vida por meio de formatos de alta dose ou administração por porta, enquanto as empresas emergentes visam terapias gênicas curativas ou regeneram o tecido retiniano, como ilustra o programa PROX1 do KAIST. A atividade de patentes em torno de formulações penetrantes de muco sublinha as tentativas contínuas de aumentar a biodisponibilidade ocular. As oportunidades de espaço em branco em distrofias pediátricas raras atraem investidores, auxiliados pelos incentivos norte-americanos para doenças raras, como os vouchers de revisão prioritária.

A integração da saúde digital está subindo na agenda. As plataformas analíticas da RetinAI aprimoram a sensibilidade dos desfechos em ensaios clínicos e refinam as decisões de dosagem no mundo real, criando parcerias de valor agregado com as farmacêuticas. No geral, a diferenciação estratégica agora repousa na entrega de eficácia durável, no alívio da carga clínica e no alinhamento do preço com os resultados — todos temas vitais para a captura futura de participação no mercado de biológicos retinianos.

Líderes do Setor de Biológicos Retinianos

AbbVie Inc.

F. Hoffmann-La Roche Ltd

Novartis AG

Outlook Therapeutics Inc.

Regeneron Pharmaceuticals Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A equipe do Instituto Avançado de Ciência e Tecnologia da Coreia (KAIST) relatou a restauração da visão por seis meses em camundongos usando o anticorpo neutralizador de PROX1 CLZ001, abrindo caminho para os primeiros ensaios em humanos até 2028.

- Maio de 2025: A FDA concedeu a designação de doença pediátrica rara à terapia gênica OCU410ST da Ocugen para a doença de Stargardt, permitindo um potencial voucher de revisão prioritária na aprovação.

- Abril de 2025: A Biocon Biologics alcançou um acordo de liquidação com a Regeneron para comercializar o biossimilar de aflibercepte Yesafili nos EUA no segundo semestre de 2026, resolvendo o litígio de patentes e possibilitando a entrada no mercado.

- Março de 2025: A FDA aprovou o revakinagene taroretcel-lwey (ENCELTO) como a primeira terapia para a Telangiectasia Macular tipo 2, com o lançamento nos EUA previsto para junho de 2025.

Escopo do Relatório Global do Mercado de Biológicos Retinianos

De acordo com o escopo do relatório, os biológicos são geralmente produzidos a partir de organismos vivos, como microrganismos ou células animais ou vegetais. Os biológicos retinianos referem-se a moléculas bioengenheiradas implantadas nos olhos para tratar doenças retinianas crônicas. O Mercado de Biológicos Retinianos é Segmentado por Classe de Fármaco (Antagonista de VEGF-A, Inibidor de TNF-α), Indicação de Doença (Degeneração Macular, Retinopatia Diabética, Uveíte, Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório oferece o valor (em USD milhões) para os segmentos acima. O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (USD milhões) para os segmentos acima.

| Antagonistas de VEGF-A |

| Inibidores Biespecíficos de VEGF/Ang-2 |

| Inibidores do Complemento |

| Inibidores de TNF-α |

| Terapias Gênicas |

| Outros |

| Anticorpos Monoclonais |

| Proteínas de Fusão |

| Fragmentos de Anticorpos |

| Vetores de Terapia Gênica |

| Biológicos Baseados em RNA |

| Degeneração Macular Relacionada à Idade (DMRI) |

| Retinopatia Diabética |

| Uveíte |

| Outros Distúrbios Retinianos |

| Injeção Intravítrea |

| Injeção Supracoroidal |

| Implante de Liberação Sustentada |

| Administração Tópica |

| Outras Vias |

| Farmácias Hospitalares |

| Clínicas Especializadas |

| Farmácias de Varejo e Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Fármaco | Antagonistas de VEGF-A | |

| Inibidores Biespecíficos de VEGF/Ang-2 | ||

| Inibidores do Complemento | ||

| Inibidores de TNF-α | ||

| Terapias Gênicas | ||

| Outros | ||

| Por Tipo de Molécula | Anticorpos Monoclonais | |

| Proteínas de Fusão | ||

| Fragmentos de Anticorpos | ||

| Vetores de Terapia Gênica | ||

| Biológicos Baseados em RNA | ||

| Por Indicação | Degeneração Macular Relacionada à Idade (DMRI) | |

| Retinopatia Diabética | ||

| Uveíte | ||

| Outros Distúrbios Retinianos | ||

| Por Via de Administração | Injeção Intravítrea | |

| Injeção Supracoroidal | ||

| Implante de Liberação Sustentada | ||

| Administração Tópica | ||

| Outras Vias | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Clínicas Especializadas | ||

| Farmácias de Varejo e Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Como as terapias gênicas estão mudando as expectativas de tratamento de longo prazo para doenças retinianas?

As terapias gênicas oferecem a possibilidade de dosagem única que mantém a expressão de proteínas terapêuticas, o que poderia reduzir o ônus das injeções ao longo da vida e remodelar os cronogramas de acompanhamento tanto para os médicos quanto para os pacientes.

Qual é o impacto dos biossimilares no cenário competitivo para fármacos anti-VEGF?

Os biossimilares introduzem alternativas de menor custo que pressionam a precificação de marcas e encorajam os pagadores a revisar o posicionamento em formulários, acelerando os contratos baseados em valor em toda a oftalmologia.

Por que as injeções supracoroidais estão ganhando atenção entre os especialistas em retina?

A administração do fármaco no espaço supracoroidal pode localizar a exposição nos tecidos posteriores minimizando as complicações no segmento anterior, potencialmente melhorando os perfis de segurança e a flexibilidade de dosagem.

Como os requisitos de terapia escalonada influenciam o acesso a biológicos retinianos premium?

Muitos planos comerciais exigem o uso inicial de bevacizumabe de baixo custo antes de cobrir agentes de marca, atrasando a adoção de novos biológicos e afetando os resultados visuais precoces para pacientes elegíveis.

Qual é o papel das clínicas especializadas na expansão do acesso aos biológicos retinianos?

Os centros dedicados à retina simplificam os fluxos de trabalho de injeção, oferecem oportunidades de participação em pesquisas e fornecem cuidados de acompanhamento consistentes, tornando-os fundamentais na entrega de terapias avançadas fora dos ambientes hospitalares.

Por que a capacidade de envase estéril é considerada um gargalo nas cadeias de fornecimento de biológicos?

Rápido Aumento na Carga de Doenças Retinianas e na População Diabética Produção Acelerada de P&D e Aprovações da FDA/EMA de Novos Biológicos Envelhecimento Demográfico Impulsionando Casos de DMRI Forte Adoção Clínica de Injeções Anti-VEGF Plataformas de Administração de Longa Duração Desbloqueando Novos Grupos de Pacientes Adoção de Biossimilares Liderada por Pagadores em Regiões Sensíveis ao Custo

Página atualizada pela última vez em: